Tamanho e Participação do Mercado de GM2 Gangliosidose

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

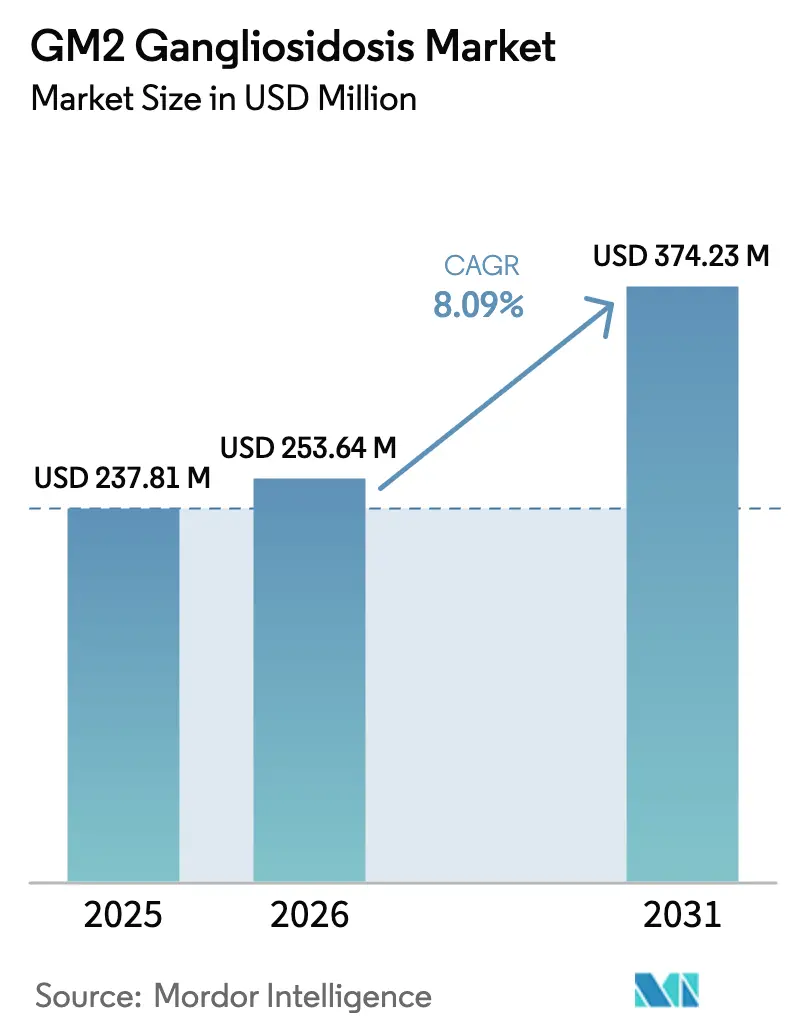

| Tamanho do Mercado (2026) | 253.64 Milhões de dólares |

| Tamanho do Mercado (2031) | 374.23 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.09% CAGR |

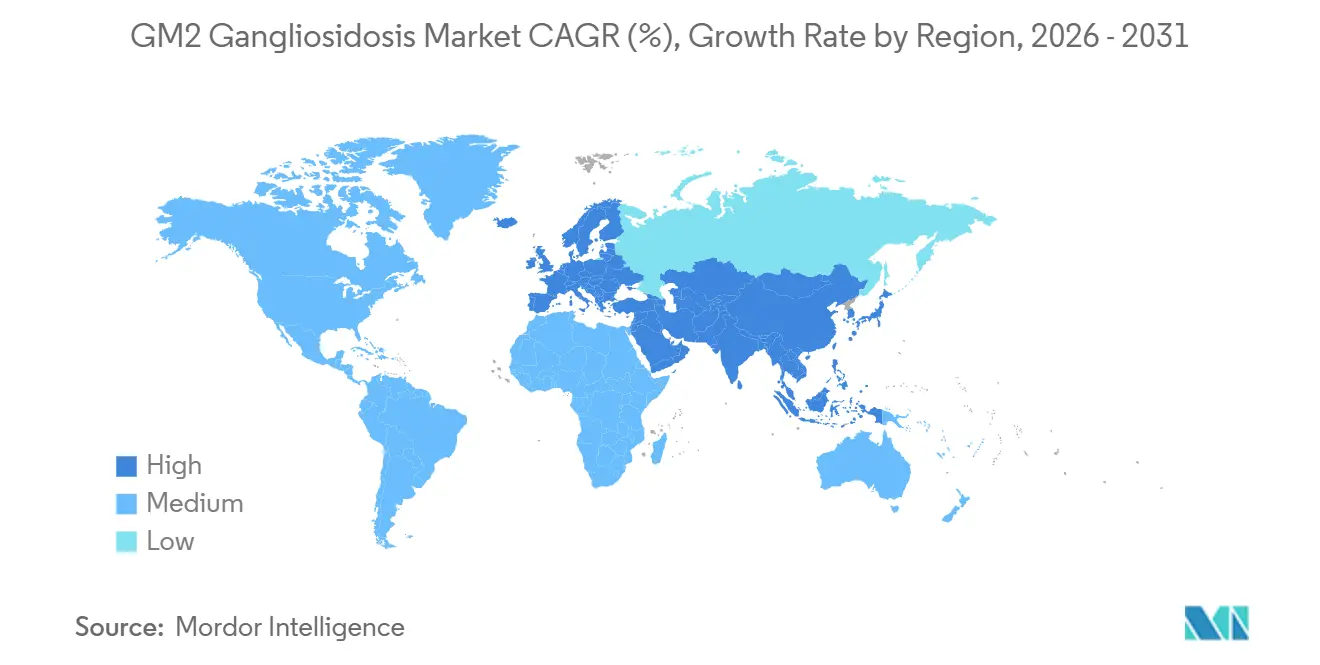

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

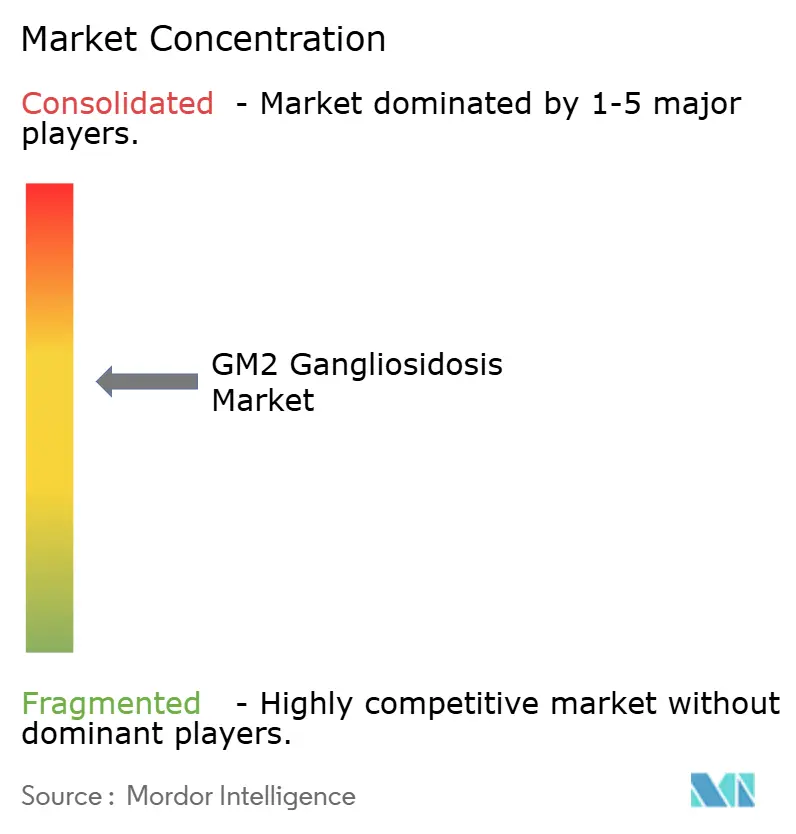

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de GM2 Gangliosidose por Mordor Intelligence

O tamanho do Mercado de GM2 Gangliosidose em 2026 é estimado em USD 253,64 milhões, crescendo a partir do valor de 2025 de USD 237,81 milhões, com projeções indicando USD 374,23 milhões, crescendo a um CAGR de 8,09% no período 2026-2031.

Três forças sustentam essa trajetória: inovação acelerada em vetores de terapia gênica penetrantes na barreira hematoencefálica, vias regulatórias que comprimem os prazos de aprovação para doenças lisossômicas ultrarraras e mandatos de triagem neonatal que deslocam o diagnóstico para a janela pré-sintomática. A terapia gênica já representa 54,13% da receita terapêutica em 2025, mas as chaperonas farmacológicas orais seguem um caminho acelerado por evitarem o ônus de fabricação em alta dose dos vetores virais. Dados clínicos de um estudo de infusão bilateral talâmica combinada com infusão de líquido cefalorraquidiano de 2025 confirmaram a restauração enzimática dependente de dose, embora o manejo imunológico permaneça essencial para sustentar a eficácia.[1]Xue-Li Chen, "Ensaio de Fase 1/2 com Vetor Duplo rAAVrh8 para GM2 Gangliosidose," Nature Medicine, nature.com Novos investimentos em fabricação de alto título, vouchers de revisão prioritária e esquemas de acesso antecipado ampliam conjuntamente a pista comercial para o mercado de GM2 gangliosidose, enquanto oportunidades de espaço em branco na terapia de redução de substrato convidam novos entrantes.[2]Peter Marks, "Programa de Voucher de Revisão Prioritária para Doenças Pediátricas Raras," Agência de Alimentos e Medicamentos dos Estados Unidos, fda.gov

Principais Conclusões do Relatório

- Por modalidade terapêutica, a terapia gênica liderou com 54,13% da participação do mercado de GM2 gangliosidose em 2025, enquanto a terapia com chaperonas farmacológicas tem previsão de expansão a um CAGR de 11,46% até 2031.

- Por tipo de doença, a doença de Tay-Sachs representou 61,67% da receita em 2025, enquanto o subtipo variante AB tem projeção de crescimento a um CAGR de 11,84% até 2031.

- Por via de administração, a administração intratecal capturou 47,26% da participação do mercado de GM2 gangliosidose em 2025, e a administração intracerebral avança a um CAGR de 12,24% até 2031.

- Por usuário final, os hospitais detinham 52,66% da participação do mercado de GM2 gangliosidose em 2025, enquanto os institutos de pesquisa e acadêmicos registram o crescimento mais rápido a um CAGR de 10,63% até 2031.

- Por geografia, a América do Norte reteve 39,53% da participação do mercado de GM2 gangliosidose em 2025, e a Ásia-Pacífico tem previsão de registrar o maior crescimento regional a um CAGR de 10,02% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de GM2 Gangliosidose

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanços em vetores de terapia gênica | +2.1% | Global | Médio prazo (2-4 anos) |

| Incentivos a medicamentos órfãos e vouchers de revisão prioritária | +1.3% | América do Norte, EU5, Japão | Curto prazo (≤ 2 anos) |

| Crescentes mandatos de triagem neonatal | +1.5% | América do Norte, UE selecionada, Austrália | Longo prazo (≥ 4 anos) |

| Programas ex-vivo de células-tronco hematopoiéticas editadas por CRISPR | +0.9% | América do Norte, EU5 | Longo prazo (≥ 4 anos) |

| Esquemas de acesso antecipado transfronteiriços | +0.7% | EU5 | Curto prazo (≤ 2 anos) |

| Pequenas moléculas de redução de substrato penetrantes na barreira hematoencefálica | +1.6% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços em Vetores de Terapia Gênica Direcionados à GM2 Gangliosidose

Construtos bicistrônicos de AAV9 que entregam tanto HEXA quanto HEXB estenderam a sobrevivência de camundongos com doença de Sandhoff de quatro para dezoito meses, normalizando os escores motores e reduzindo o acúmulo de GM2 no córtex e no cerebelo.[3]Andrés F. Leal, "GM2 Gangliosidoses: Características Clínicas, Aspectos Fisiopatológicos e Terapias Atuais," International Journal of Molecular Sciences, mdpi.com A JCR Pharmaceuticals avançou com o JR-479, uma beta-hexosaminidase A recombinante direcionada ao receptor de transferrina que equilibra a captação pelo sistema nervoso central com a distribuição sistêmica, reduzindo as reações à infusão em modelos pré-clínicos. Um ensaio de Fase 1/2 com vetor duplo rAAVrh8 de 2025 administrou vetores por injeção talâmica bilateral combinada com infusão de líquido cefalorraquidiano e restaurou até 80% da atividade enzimática do tipo selvagem nas regiões-alvo, embora a pleocitose transitória tenha exigido profilaxia com corticosteroides e rituximabe. Cientistas do Instituto Nacional de Saúde relataram edição de base adenina da mutação HEXA c.533G>A com edições fora do alvo mínimas, abrindo caminho para terapias de precisão que evitam quebras de fita dupla. Coletivamente, esses avanços encurtam os ciclos de translação e acrescentam 2,1 pontos percentuais ao crescimento previsto do mercado de GM2 gangliosidose.

Incentivos a Medicamentos Órfãos e Vouchers de Revisão Prioritária

Entre 2020 e 2025, a Agência de Alimentos e Medicamentos dos Estados Unidos concedeu múltiplas designações de medicamento órfão para terapias direcionadas à GM2, conferindo exclusividade de sete anos, créditos fiscais para ensaios clínicos e isenções de taxas do PDUFA que reduzem os custos de ensaios em fase avançada em aproximadamente 30%. Os vouchers de Doença Pediátrica Rara, revendidos por USD 80–110 milhões, compensam os desembolsos de capital e atraem investimentos de capital de risco. Os programas PRIME da Agência Europeia de Medicamentos e SAKIGAKE do Japão oferecem assessoria científica aprimorada e janelas de avaliação mais curtas, antecipando o lançamento comercial em dois a dezoito meses. Esses mecanismos combinados acrescentam 1,3 ponto percentual ao CAGR ao reduzir os riscos do mercado de GM2 gangliosidose.

Crescentes Mandatos de Triagem Neonatal para Distúrbios Lisossômicos

A Administração de Recursos e Serviços de Saúde adicionou dois distúrbios de armazenamento lisossômico ao Painel de Triagem Uniforme Recomendado em 2025, sinalizando que a triagem para GM2 poderia seguir dentro de quatro anos. As equipes de avaliação molecular dos Centros de Controle e Prevenção de Doenças estão treinando laboratórios estaduais em fluxos de trabalho de espectrometria de massa em tandem e sequenciamento, ampliando a prontidão técnica. A detecção precoce move a terapia para a fase pré-sintomática, com dados pré-clínicos mostrando extensão quádrupla da sobrevivência quando a terapia gênica é administrada nos primeiros três meses de vida. Os painéis estaduais da Austrália para as doenças de Pompe e Fabry comprovam a viabilidade operacional e a aceitação pelos pagadores, reforçando o incremento de 1,5 ponto percentual ao CAGR.

Programas Ex-Vivo de Células-Tronco Hematopoiéticas Editadas por CRISPR Entrando na Fase de Solicitação de Investigação de Novo Medicamento

A aprovação do Lenmeldy pela Agência de Alimentos e Medicamentos dos Estados Unidos em 2024 validou a correção lentiviral autóloga para doenças lisossômicas e estabeleceu referências de reembolso para futuras abordagens ex-vivo. As plataformas de edição de base atingiram 43% de eficiência de correção para HEXA c.533G>A em fibroblastos de pacientes com taxas de indel abaixo de 2%. Os fluxos de trabalho ex-vivo evitam anticorpos anti-AAV pré-existentes, mas a fabricação permanece específica para cada paciente, os custos excedem USD 500.000 por vaga e a capacidade média é de oitenta pacientes por ano por local. Esses fatores ainda contribuem com 0,9 ponto percentual ao CAGR ao ampliar o arsenal terapêutico no mercado de GM2 gangliosidose.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência ultrabaixa limitando o retorno sobre investimento comercial | –1.8% | Global | Longo prazo (≥ 4 anos) |

| Alto custo e complexidade da entrega de vetores gênicos para o sistema nervoso central | –1.2% | Global | Médio prazo (2-4 anos) |

| Gargalos de fabricação para sorotipos de AAV de alto título | –0.9% | América do Norte, EU5 | Curto prazo (≤ 2 anos) |

| Incerteza regulatória em torno da edição gênica in vivo | –0.6% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Ultrabaixa Limitando o Retorno sobre Investimento Comercial

A incidência da doença de Tay-Sachs infantil é de aproximadamente 1 por 100.000 nascimentos nos Estados Unidos, traduzindo-se em menos de quarenta novos casos por ano. Mesmo a um preço único de USD 2,1 milhões, a receita anual atinge um pico próximo a USD 100 milhões frente a desembolsos de desenvolvimento de USD 1,5–2,0 bilhões, deprimindo as taxas internas de retorno e direcionando o capital para segmentos de doenças raras maiores. A restrição remove 1,8 ponto percentual do CAGR projetado para o mercado de GM2 gangliosidose.

Alto Custo e Complexidade da Entrega de Vetores Gênicos para o Sistema Nervoso Central

A infusão intratecal requer instalações neurocirúrgicas especializadas, punção lombar ou posicionamento de reservatório de Ommaya e imunossupressão com custo de USD 30–40 mil por paciente apenas em medicamentos. A administração intracerebral estereotáxica acrescenta encargos de dispositivos e sala de cirurgia de USD 200 mil e prolonga os tempos de procedimento para seis horas. Esses obstáculos reduzem 1,2 ponto percentual do crescimento porque apenas alguns centros podem fornecer terapia em escala no mercado de GM2 gangliosidose.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade Terapêutica: Terapia Gênica Mantém a Liderança, Chaperonas Aceleram

A terapia gênica gerou 54,13% da participação do mercado de GM2 gangliosidose em 2025, refletindo o status de pioneira dos programas de AAV9 intratecal e os precedentes de reembolso validados. A contribuição do tamanho do mercado de GM2 gangliosidose das chaperonas farmacológicas é menor, mas cresce mais rapidamente a um CAGR de 11,46% porque moléculas não inibitórias como o NCGC326 combinam penetração na barreira hematoencefálica com conveniência oral. A reposição enzimática enfrenta limites de difusão, mas as fusões J-Brain Cargo podem fechar essa lacuna, enquanto agentes de redução de substrato como o miglustate atuam como adjuvantes para pacientes incapazes de receber vetores virais.

O transplante de células-tronco permanece investigacional; a correção lentiviral ex-vivo melhorou a sobrevivência de camundongos com doença de Sandhoff, mas mostra enxertia variável em humanos. O pareamento estratégico de terapia gênica única com manutenção oral crônica provavelmente definirá a combinação futura de modalidades à medida que o mercado de GM2 gangliosidose amadurece.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Doença: Tay-Sachs Domina, Variante AB Ganha Impulso

A doença de Tay-Sachs representou 61,67% da receita em 2025 devido à prevalência concentrada em populações judaicas asquenazes e aos programas estabelecidos de teste de portadores. A doença de Sandhoff vem em seguida, complicada pelo envolvimento de órgãos periféricos. A GM2 gangliosidose variante AB cresce a um CAGR de 11,84% à medida que o sequenciamento de nova geração reclassifica casos anteriormente rotulados como Tay-Sachs atípico.

Os avanços da medicina de precisão, desde a edição de base de HEXA até a adição do gene GM2A, alinham-se com as necessidades desses subtipos. À medida que os painéis neonatais se ampliam, espera-se que a composição do tamanho do mercado de GM2 gangliosidose se incline para formas de início mais precoce, elevando a demanda por terapias que mais se beneficiam da administração pré-sintomática.

Por Via de Administração: Intratecal Ainda Lidera, Intracerebral Avança Rapidamente

A infusão intratecal reteve 47,26% do tamanho do mercado de GM2 gangliosidose em 2025 porque os neurologistas pediátricos preferem o acesso lombar e os reservatórios de Ommaya. A administração intracerebral cresce a um CAGR de 12,24%, impulsionada por dados de administração talâmica que atingiram 80% dos níveis de enzima do tipo selvagem no tecido-alvo.

As proteínas de fusão intravenosas do tipo cavalo de Troia podem ampliar o acesso se os ensaios em humanos confirmarem a captação 20 vezes maior observada em primatas, enquanto a administração oral permanece confinada aos regimes de redução de substrato e chaperonas. As abordagens híbridas que combinam injeção talâmica com infusão de líquido cefalorraquidiano visam equilibrar a distribuição e a economia de dose à medida que o mercado de GM2 gangliosidose evolui.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Institutos Acadêmicos Superam Hospitais

Os hospitais detinham 52,66% da participação do mercado de GM2 gangliosidose em 2025 porque os pacientes sintomáticos necessitam de suporte multidisciplinar. Os institutos de pesquisa e acadêmicos crescem a um CAGR de 10,63% à medida que atuam simultaneamente como centros de ensaios e centros de fabricação de vetores, auxiliados por códigos de pagamento dos Centros de Serviços Medicare e Medicaid que reembolsam a administração ambulatorial de terapia gênica ao preço médio de venda mais 6%.

As clínicas especializadas gerenciam regimes orais crônicos, mas carecem de capacidade neurocirúrgica, enquanto a adoção de cuidados domiciliares aumentará quando os formatos subcutâneos de enzimas amadurecerem. A concentração de fabricação e acompanhamento em locais acadêmicos continuará, portanto, remodelando a prestação de cuidados no mercado de GM2 gangliosidose.

Análise Geográfica

A América do Norte gerou 39,53% da receita do mercado de GM2 gangliosidose em 2025. Os centros acadêmicos dos Estados Unidos conduzem a maioria dos ensaios de terapia gênica, e códigos de pagamento separados dos Centros de Serviços Medicare e Medicaid incentivam os hospitais a adicionar capacidade de sala limpa. A lista evolutiva de triagem neonatal da Administração de Recursos e Serviços de Saúde poderia aumentar os casos diagnosticados em 60% dentro de quatro anos e ampliar ainda mais o mercado de GM2 gangliosidose.

A Europa ficou em segundo lugar. França, Alemanha e Reino Unido empregam cada um esquemas de acesso antecipado que encurtam a lacuna entre os resultados da Fase 2 e o uso no mundo real. As seguradoras estatutárias reembolsaram terapias investigacionais sob disposições de uso compassivo, uma abordagem que acelera a captura de receita.

A Ásia-Pacífico registra o CAGR mais rápido de 10,02% até 2031. A via SAKIGAKE do Japão e os acordos de reembolso baseados em resultados da Coreia do Sul reduzem as barreiras de entrada, enquanto as diretrizes de terapia gênica da China de 2024 e as aprovações anteriores do Zolgensma e do Hemgenix confirmam o impulso regulatório. Os painéis lisossômicos estaduais da Austrália validam a implantação operacional, e os nascentes centros de excelência da Índia preparam o terreno para a futura participação clínica.

O Oriente Médio e África e a América do Sul permanecem os menores contribuintes devido à infraestrutura neurocirúrgica limitada e às restrições de reembolso que limitam os preços das terapias abaixo de USD 500.000. O encaminhamento transfronteiriço para a América do Norte ou Europa continua até que a capacidade doméstica amadureça, deixando um espaço em branco substancial para o mercado de GM2 gangliosidose nessas regiões.

Cenário Competitivo

O mercado de GM2 gangliosidose é moderadamente concentrado com dezoito empresas perfiladas. Multinacionais como Novartis e BioMarin operam plantas de ponta a ponta, enquanto inovadores com ativos leves terceirizam o fornecimento de vetores para organizações de desenvolvimento e fabricação por contrato como Lonza e Catalent. A aquisição da Poseida pela Roche em outubro de 2024 por USD 1,5 bilhão sublinha o apetite das grandes farmacêuticas por plataformas não virais que podem expandir as franquias de doenças raras.

As corridas de engenharia de vetores centram-se em novos capsídeos de AAV9, sorotipos como AAV-DJ e nanopartículas lipídicas que escapam de anticorpos pré-existentes e permitem dosagem repetida. Os precedentes regulatórios, notadamente a aprovação do Lenmeldy em março de 2024, favorecem abordagens ex-vivo com orientação definida, enquanto a edição in vivo enfrenta obrigações de acompanhamento prolongado.

O licenciamento estratégico, os acordos de fabricação de longo prazo e a monetização de vouchers de revisão prioritária moldam os fluxos de financiamento. À medida que a dosagem avança para fases mais precoces da vida e os modelos de pagadores amadurecem, as empresas que combinam produção escalável com ferramentas genômicas de precisão estão posicionadas para ganhar participação no mercado de GM2 gangliosidose.

Líderes do Setor de GM2 Gangliosidose

Sio Gene Therapies

Taysha Gene Therapies

REGENXBIO

Passage Bio

Neurogene Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: Pesquisadores do Instituto Nacional de Saúde aplicaram edição de base adenina para corrigir a mutação HEXA c.533G>A em fibroblastos derivados de pacientes, alcançando alta eficiência no alvo com indels mínimos

- Novembro de 2024: A Roche adquiriu a Poseida Therapeutics por USD 1,5 bilhão, adicionando expertise em entrega não viral e fabricação de CAR-T relevante para programas de correção ex-vivo

- Março de 2024: A Agência de Alimentos e Medicamentos dos Estados Unidos aprovou o Lenmeldy, uma terapia gênica autóloga lentiviral de células-tronco para leucodistrofia metacromática, validando os fluxos de trabalho ex-vivo para indicações lisossômicas

Escopo do Relatório Global do Mercado de GM2 Gangliosidose

A GM2 gangliosidose, um distúrbio raro e fatal, surge de uma anomalia metabólica autossômica recessiva. Em sua essência está uma deficiência da enzima beta-hexosaminidase. Essa deficiência resulta em um acúmulo tóxico de gangliosídeo GM2 nos neurônios, danificando progressivamente as células nervosas tanto no cérebro quanto na medula espinhal.

O Relatório do Mercado de GM2 Gangliosidose é segmentado por Modalidade Terapêutica, Tipo de Doença, Via de Administração, Usuário Final e Geografia. Por Modalidade Terapêutica, o mercado é segmentado em Terapia Gênica, Terapia de Reposição Enzimática, Terapia de Redução de Substrato, Terapia com Chaperonas Farmacológicas e Transplante de Células-Tronco. Por Tipo de Doença, o mercado é segmentado em Doença de Tay-Sachs, Doença de Sandhoff e GM2 Variante AB. Por Via de Administração, o mercado é segmentado em Intratecal, Intravenoso, Intracerebral e Oral. Por Usuário Final, o mercado é segmentado em Hospitais, Clínicas Especializadas, Institutos de Pesquisa e Acadêmicos e Ambientes de Cuidados Domiciliares. Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Terapia Gênica |

| Terapia de Reposição Enzimática |

| Terapia de Redução de Substrato |

| Terapia com Chaperonas Farmacológicas |

| Transplante de Células-Tronco |

| Doença de Tay-Sachs |

| Doença de Sandhoff |

| GM2 Variante AB |

| Intratecal |

| Intravenoso |

| Intracerebral |

| Oral |

| Hospitais |

| Clínicas Especializadas |

| Institutos de Pesquisa e Acadêmicos |

| Ambientes de Cuidados Domiciliares |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modalidade Terapêutica | Terapia Gênica | |

| Terapia de Reposição Enzimática | ||

| Terapia de Redução de Substrato | ||

| Terapia com Chaperonas Farmacológicas | ||

| Transplante de Células-Tronco | ||

| Por Tipo de Doença | Doença de Tay-Sachs | |

| Doença de Sandhoff | ||

| GM2 Variante AB | ||

| Por Via de Administração | Intratecal | |

| Intravenoso | ||

| Intracerebral | ||

| Oral | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Institutos de Pesquisa e Acadêmicos | ||

| Ambientes de Cuidados Domiciliares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual nível de receita é esperado para as terapias de GM2 gangliosidose até 2031?

O tamanho do mercado de GM2 gangliosidose tem projeção de atingir USD 374,23 milhões até 2031.

Qual classe de tratamento lidera atualmente os gastos?

A terapia gênica representa 54,13% das vendas de 2025 no mercado de GM2 gangliosidose.

Qual modalidade cresce mais rapidamente até 2031?

As chaperonas farmacológicas expandem-se a um CAGR de 11,46%, o mais alto entre todas as modalidades.

Por que a Ásia-Pacífico supera outras regiões?

A via SAKIGAKE do Japão e as diretrizes de terapia gênica da China de 2024 aceleram as aprovações, impulsionando um CAGR de 10,02%.

Qual permanece sendo a maior restrição ao crescimento?

A prevalência ultrabaixa limita o retorno comercial, reduzindo o CAGR previsto em 1,8 ponto percentual.

Página atualizada pela última vez em: