Tamanho e Participação do Mercado de Alpha Manosidose

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

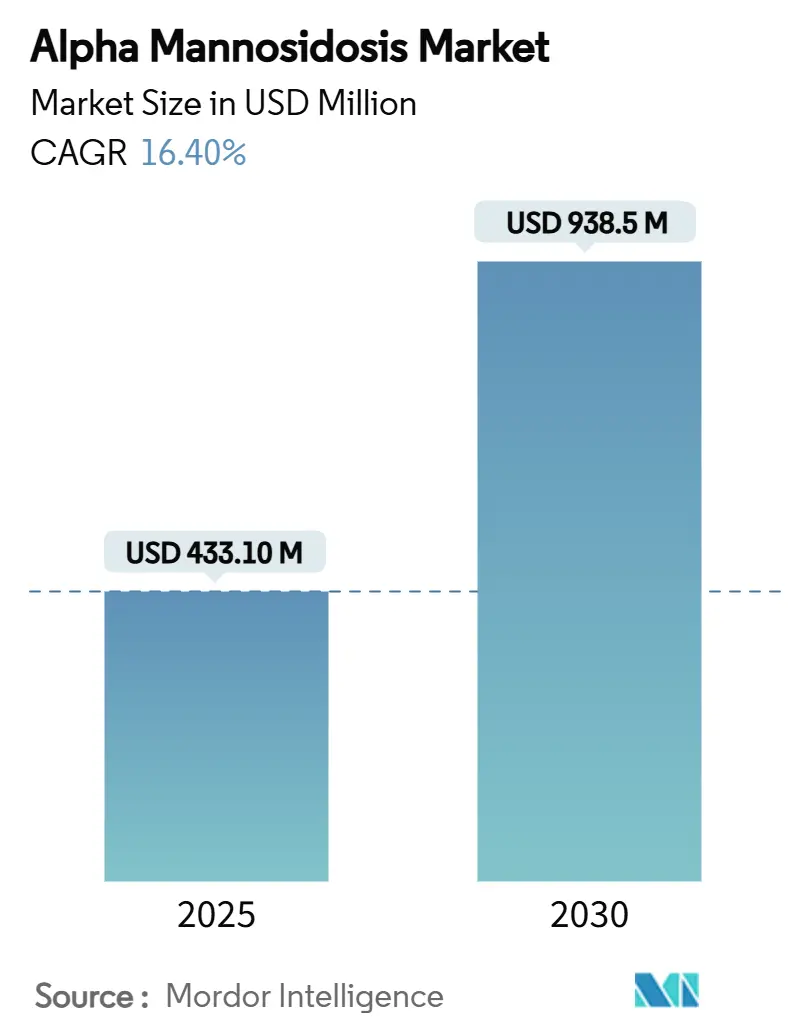

| Tamanho do Mercado (2025) | 433.10 Milhões de dólares |

| Tamanho do Mercado (2030) | 938.5 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.40% CAGR |

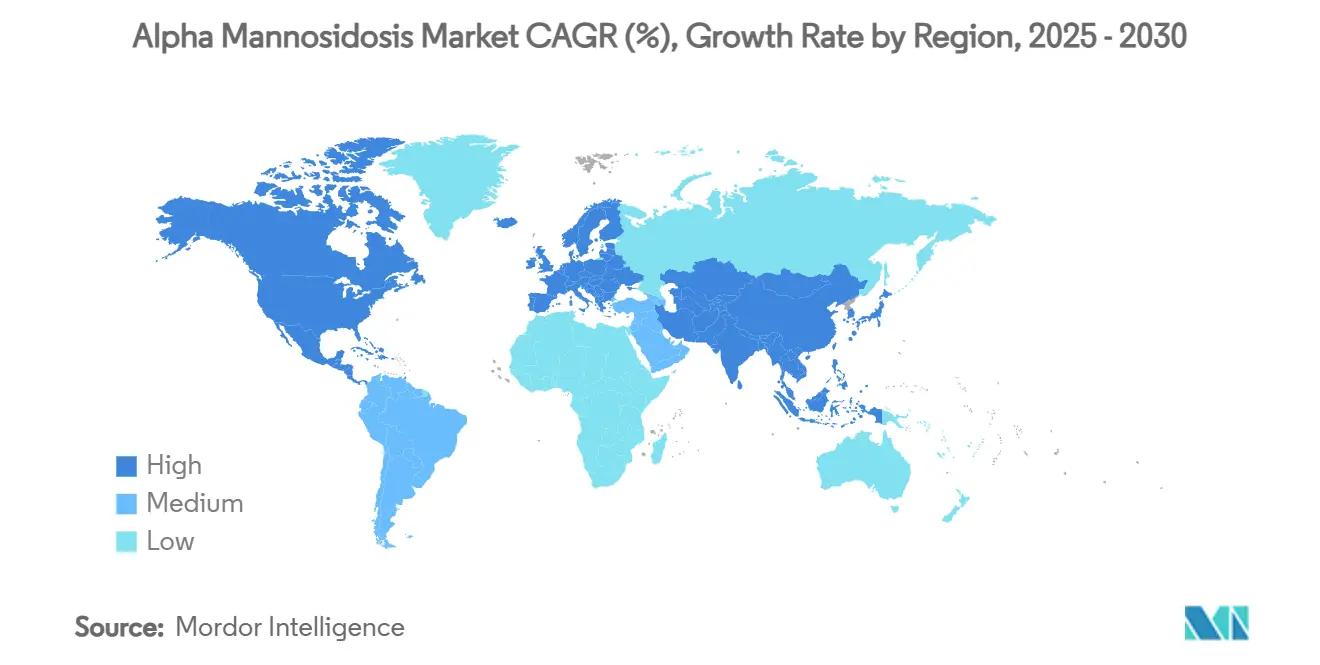

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alpha Manosidose por Mordor Intelligence

O tamanho do Mercado de Alpha Manosidose é estimado em USD 433,10 milhões em 2025 e deverá atingir USD 938,50 milhões até 2030, a uma CAGR de 16,40% durante o período de previsão (2025-2030). A crescente demanda pós-aprovação pela velmanase alfa, o progresso do pipeline em terapia gênica e a expansão dos programas de triagem neonatal impulsionam coletivamente essa trajetória de dois dígitos. O intensificado esforço de diagnóstico desloca a descoberta de estágios sintomáticos para pré-sintomáticos, ampliando o conjunto endereçável de aproximadamente 5.000 pacientes diagnosticados. A intensidade competitiva aumenta à medida que as terapias gênicas de tratamento único ameaçam o modelo de infusão crônica que atualmente domina a receita. A Europa mantém a vantagem de pioneirismo por meio de reembolso mais precoce, mas a América do Norte agora impulsiona o crescimento geral após a aprovação da Lamzede pela FDA em 2024. Os persistentemente elevados custos anuais de tratamento, no entanto, moderam a penetração de curto prazo em regiões sensíveis a preços, compelindo os fabricantes a explorar acordos baseados em valor e fundos de assistência ao paciente.

Principais Conclusões do Relatório

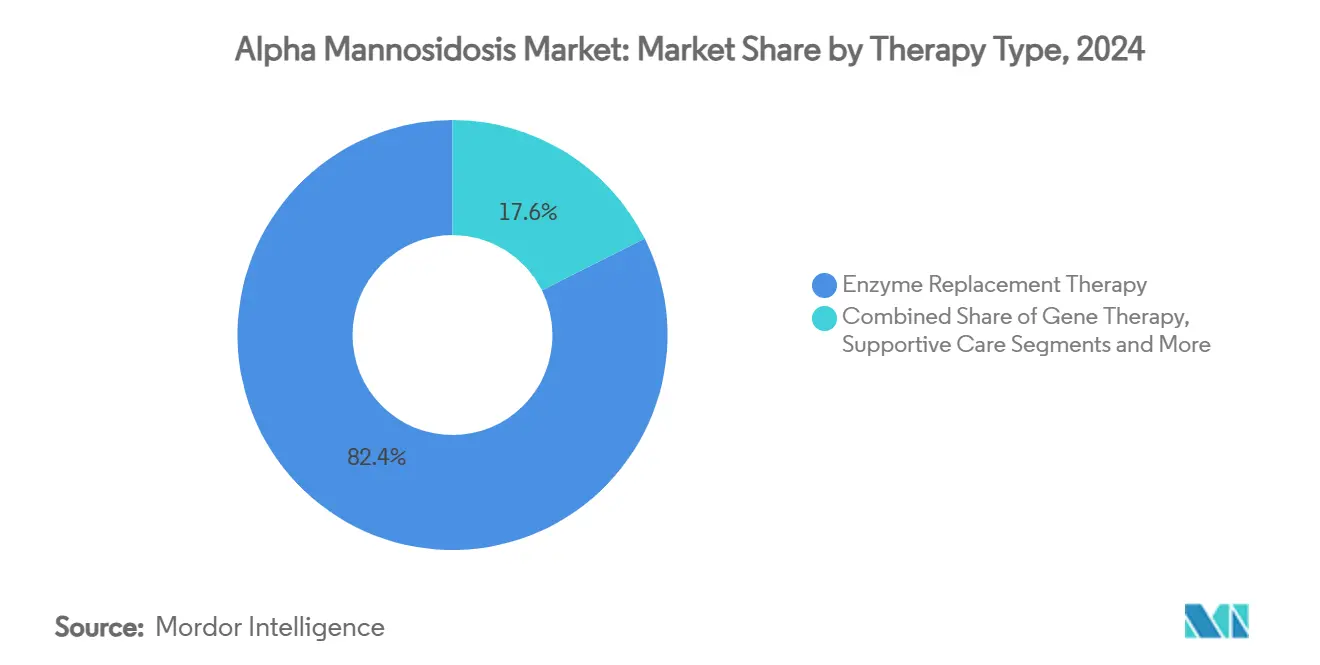

- Por tipo de terapia, a terapia de reposição enzimática deteve 82,4% da participação do mercado de alpha manosidose em 2024, enquanto a terapia gênica está projetada para crescer a uma CAGR de 18,4% até 2030.

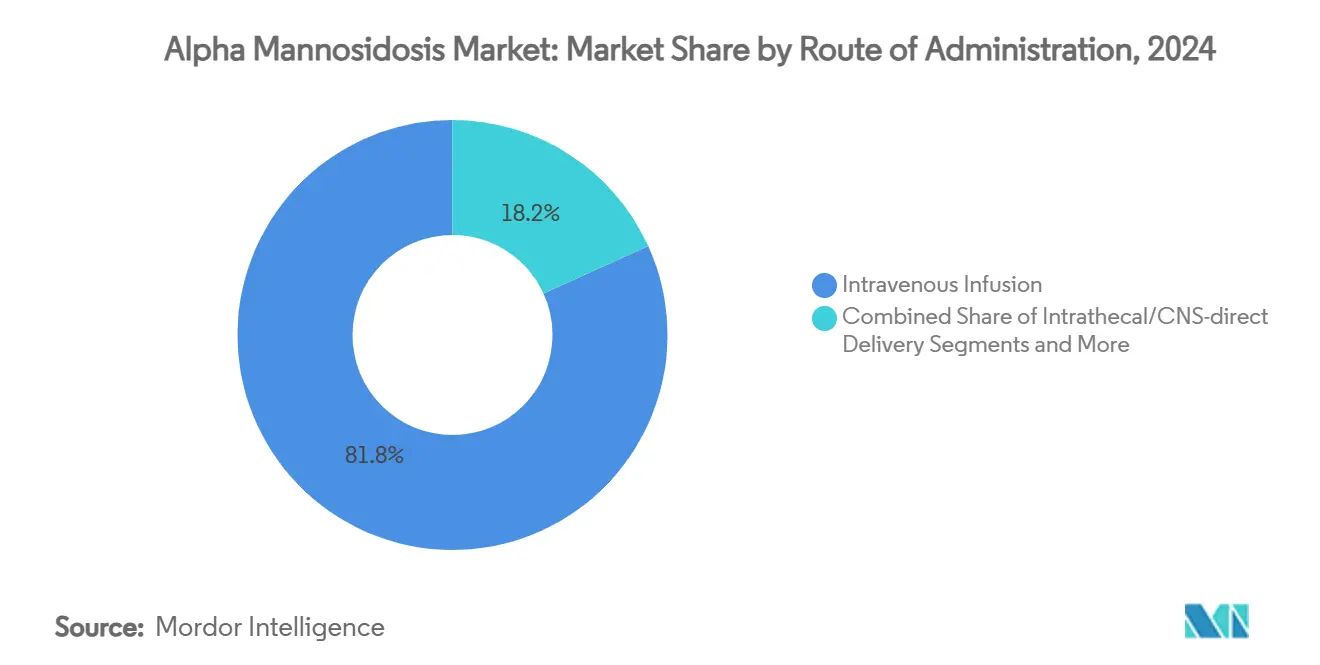

- Por via de administração, a infusão intravenosa representou 81,8% do tamanho do mercado de alpha manosidose em 2024; a administração sistêmica por vetor viral está prevista para crescer a uma CAGR de 17,3% até 2030.

- Por geografia, a Europa liderou com 41,3% da receita em 2024, enquanto a América do Norte registrará a CAGR mais rápida de 15,7% durante 2025-2030.

Tendências e Perspectivas do Mercado Global de Alpha Manosidose

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção pós-aprovação da TRE velmanase alfa | +3.20% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento dos projetos-piloto de triagem neonatal | +2.80% | China, Itália, Nova Jersey; expansão global | Médio prazo (2-4 anos) |

| Avanços no pipeline de terapia gênica | +2.10% | Global | Longo prazo (≥ 4 anos) |

| Programas de uso compassivo e acesso precoce | +1.90% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Harmonização do reembolso de medicamentos órfãos na UE | +1.50% | Europa com efeito transbordamento | Médio prazo (2-4 anos) |

| Algoritmos de identificação de pacientes habilitados por IA | +1.20% | Mercados desenvolvidos primeiro, depois global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Pós-Aprovação da TRE Velmanase Alfa

A aprovação da Lamzede pela FDA em junho de 2024 desbloqueou o acesso comercial para pacientes norte-americanos que dependiam de importação ou uso compassivo. Os dados do ensaio clínico demonstraram uma redução de 77,6% nos oligossacarídeos séricos em 52 semanas, e o registro SPARKLE acompanhará os desfechos ao longo de 15 anos, reforçando a confiança dos prescritores. O início pediátrico mais precoce correlaciona-se com melhores perfis auditivos e imunológicos, impulsionando atualizações de diretrizes que recomendam o tratamento logo após o diagnóstico.[1]Line Borgwardt et al., "Eficácia e Segurança da Velmanase Alfa," Journal of Inherited Metabolic Disease, jimd.orgAs infusões semanais requerem centros especializados, mas os crescentes programas de cuidados domiciliares atenuam o ônus logístico para pacientes estáveis. A rápida adoção nos EUA, portanto, adiciona volume significativo de curto prazo ao mercado de alpha manosidose.

Aumento dos Projetos-Piloto de Triagem Neonatal para Doenças de Depósito Lisossômico

Projetos-piloto em larga escala na China identificaram doenças de depósito lisossômico em 1 a cada 1.512 nascimentos, validando o sequenciamento de nova geração combinado com testes reflexos de espectrometria de massa em tandem.[2]Z.-F. Xu, "Triagem Genômica Neonatal na China," Genome Medicine, genomemedicine.biomedcentral.com A experiência de Nova Jersey, cobrindo 438.515 recém-nascidos, demonstra a viabilidade operacional em um contexto norte-americano. A inclusão da leucodistrofia metacromática pela Toscana comprova a disposição dos pagadores europeus em ampliar os painéis de doenças raras. A detecção precoce desloca o tratamento para estágios pré-sintomáticos, maximizando o benefício terapêutico e reduzindo os custos de longo prazo — argumentos que agora ressoam junto aos formuladores de políticas. À medida que mais jurisdições legislam a triagem universal, o mercado de alpha manosidose captura pacientes incrementais que anteriormente permaneceriam sem diagnóstico.

Avanços no Pipeline de Terapia Gênica

Oito terapias gênicas com vírus adeno-associado obtiveram aprovação regulatória em outras indicações, reduzindo os riscos de segurança da plataforma e de fabricação para contextos ultrarraros. Construtos de mRNA em nanopartículas lipídicas permitem expressão redosável sem integração genômica, um design que aborda preocupações persistentes com imunidade ao vetor.[3]Caitlin Menello, "Triagem Neonatal para Doença de Gaucher: A Experiência de Nova Jersey," International Journal of Neonatal Screening, mdpi.com M6P Therapeutics detém seis Designações de Doença Pediátrica Rara da FDA, acelerando os prazos de revisão e proporcionando a economia de vouchers prioritários mediante aprovação. A plataforma de reposição enzimática codificada por gene da SmartPharm visa unir a farmacologia da TRE com a durabilidade da terapia gênica. Em conjunto, esses avanços sustentam o potencial de longo prazo do mercado de alpha manosidose ao prometer curas de administração única.

Expansão dos Programas de Uso Compassivo e Acesso Precoce

Os marcos regulatórios da EMA forneceram velmanase alfa sob protocolos compassivos desde 2018, conectando os pacientes ao lançamento comercial enquanto forneciam evidências do mundo real. As regulamentações simplificadas de terapias avançadas na Europa agora estendem vias semelhantes às terapias gênicas investigacionais, comprimindo o tempo entre a conclusão do ensaio clínico e a beira do leito. As expansões do Direito de Tentar nos EUA e os conselhos de acesso precoce liderados por instituições ampliam ainda mais a disponibilidade para populações ultrarraras. Os grupos de defesa dos pacientes citam os desfechos do uso compassivo ao negociar a cobertura dos pagadores, aprimorando as perspectivas de reembolso. Esses programas, portanto, adicionam volumes marginais e fortalecem a confiança dos pagadores no valor clínico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo Anual de Tratamento e Resistência a Preços | -4.10% | Global, particularmente agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Penetração Limitada da Barreira Hematoencefálica pela TRE Atual | -2.50% | Global | Longo prazo (≥ 4 anos) |

| Escassez de Dados de Segurança de Longo Prazo no Mundo Real | -1.80% | Global, mais pronunciado em regiões com regulamentação rigorosa | Curto prazo (≤ 2 anos) |

| Concorrência por Doadores Compatíveis de Medula Óssea Limitando a Adoção do TCTH | -1.10% | Global, agudo em regiões com registros de doadores limitados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Anual de Tratamento e Resistência a Preços

As infusões semanais de velmanase alfa se traduzem em gastos anuais com medicamentos acima de USD 650.000, um ônus que desafia os orçamentos de sistemas de pagador único e de mercados emergentes. Os benchmarks de terapia gênica, como o preço de lançamento de USD 4,25 milhões da Lenmeldy, intensificam as preocupações com a acessibilidade de curas únicas. A Europa Central e Oriental reporta menos de 20 medicamentos órfãos reembolsados, evidenciando lacunas de acesso na própria região que originalmente adotou a Lamzede. As seguradoras exigem cada vez mais contratos baseados em desfechos vinculando o pagamento a benefícios funcionais de longo prazo, transferindo o risco financeiro de volta aos fabricantes. Sem financiamento inovador, o choque de preços limitará a adoção de curto prazo, desacelerando o crescimento no mercado de alpha manosidose.

Penetração Limitada da Barreira Hematoencefálica pela TRE Atual

A velmanase alfa elimina o acúmulo somático de oligossacarídeos, mas não alcança o tecido neuronal, deixando o declínio cognitivo sem controle. O transplante de células-tronco hematopoiéticas pode fornecer enzima através da barreira, mas implica toxicidade do condicionamento e obstáculos de compatibilidade com doadores, restringindo a elegibilidade a casos pediátricos graves. Os estudos exploratórios de transporte mediado por receptor e infusão intratecal permanecem pré-clínicos, mantendo o ônus neurológico amplamente não gerenciado. Os cuidadores expressam insatisfação quando os ganhos somáticos não conseguem deter a regressão cognitiva, potencialmente reduzindo a adesão à TRE. Na ausência de soluções penetrantes no SNC, o mercado de alpha manosidose perde valor potencial bloqueado em desfechos neuroprotetores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Terapia: Dominância da TRE Enfrenta Disrupção da Terapia Gênica

O segmento de reposição enzimática representou 82,4% do mercado de alpha manosidose em 2024, ancorado pela vantagem de pioneirismo da velmanase alfa. As terapias gênicas, impulsionadas por seis designações de doenças pediátricas e aportes de capital de risco, estão previstas para registrar uma CAGR de 18,4% até 2030, estabelecendo um tom disruptivo. Os transplantes de células-tronco hematopoiéticas mantêm relevância clínica para fenótipos neurológicos graves, com sobrevida pós-2000 de 86% versus 64% pré-2000. O cuidado multidisciplinar de suporte — incluindo audiologia, imunologia e fisioterapia — se expande à medida que os protocolos padrão amadurecem. Os candidatos a chaperonas farmacológicas buscam corrigir enzimas lisossômicas mal dobradas, embora nenhum tenha ainda alcançado ensaios clínicos pivotais.

Dados robustos de registros do mundo real reforçam a durabilidade da velmanase alfa, convencendo os pagadores do retorno clínico sustentado. No entanto, os vetores AAV de dose única ameaçam os modelos de receita recorrente, compelindo a Chiesi a diversificar por meio de subsídios que financiam pesquisas de próxima geração. A plataforma de enzima codificada por gene da SmartPharm ilustra abordagens híbridas que poderiam prolongar a expressão sem integração permanente no genoma. À medida que essas modalidades convergem, o mercado de alpha manosidose recompensará cada vez mais as terapias que combinam alcance no SNC com esquemas de administração simplificados.

Por Via de Administração: Liderança da Infusão IV Desafiada por Vetores Virais

A infusão intravenosa deteve 81,8% do tamanho do mercado de alpha manosidose em 2024, refletindo o protocolo consolidado de velmanase alfa e as redes de centros de infusão reembolsados. A administração sistêmica por vetor viral, ainda investigacional, apresenta uma CAGR prevista de 17,3% à medida que os programas clínicos avançam em direção a leituras pivotais. As vias de transplante cirúrgico se aplicam a procedimentos alogênicos de células-tronco para casos pediátricos de alto risco, enquanto a dosagem intratecal de AAV está sendo explorada para superar as lacunas de exposição no SNC. As formulações subcutâneas de TRE em estágios pré-clínicos visam transferir a administração do hospital para o domicílio, alinhando-se com as tendências mais amplas de conveniência em doenças raras.

Análises de saúde econômica na Alemanha revelam que a infusão domiciliar não incorre em custo adicional em relação à administração hospitalar, incentivando uma adoção mais ampla pelas seguradoras. Os fornecedores de vetores virais destacam a dosagem em visita única como uma melhoria transformadora na experiência do paciente, embora o monitoramento imunológico de longo prazo permaneça obrigatório. Os avanços nas tecnologias de transporte mediado por receptor vislumbram uma TRE intravenosa que atravessa a barreira hematoencefálica, potencialmente revitalizando a relevância da infusão. A inovação na via de administração, portanto, espelha a tensão competitiva entre os paradigmas crônicos e curativos dentro do mercado de alpha manosidose.

Análise Geográfica

A Europa, com uma participação de receita de 41,3% em 2024, beneficia-se da aprovação da velmanase alfa pela EMA em 2018 e de mecanismos bem estabelecidos de reembolso de medicamentos órfãos. Alemanha e França reembolsam cada uma mais de 100 medicamentos para doenças raras, fomentando a adoção precoce e sustentada. Em contraste, a Europa Central e Oriental ainda enfrenta dificuldades com vias de reembolso limitadas, perpetuando lacunas de acesso desiguais. A MetabERN harmoniza as vias clínicas entre os estados membros, facilitando a transferência de conhecimento transfronteiriço e fortalecendo as taxas de adoção.

A América do Norte agora representa a região de crescimento mais rápido, projetada a uma CAGR de 15,7% até 2030, após a aprovação histórica da FDA em 2024. Os Estados Unidos aproveitam os incentivos para medicamentos órfãos e uma infraestrutura de triagem neonatal em expansão, exemplificada pelo lançamento operacional de Nova Jersey. Canadá e México estão alinhando seus procedimentos de revisão regulatória com os precedentes norte-americanos, embora os obstáculos de precificação diferencial permaneçam. O debate público sobre medicamentos de custo ultraelevado intensifica a pressão por modelos de financiamento baseados em desfechos, mas o apetite dos pagadores por terapias transformadoras para doenças raras persiste.

Ásia-Pacífico e América Latina oferecem potencial de longo prazo, moderado por restrições de reembolso e capacidade limitada de centros de infusão. O projeto-piloto de triagem genômica neonatal da China demonstra prontidão tecnológica, registrando a detecção de doenças lisossômicas em escala populacional. O Japão participa ativamente de ensaios clínicos pivotais de terapia gênica, o que pode acelerar a aprovação doméstica assim que os registros globais forem iniciados. Os governos regionais avaliam a racionalidade econômica da detecção precoce em relação aos custos de terapia por paciente, sugerindo uma adoção gradual à medida que os preços se normalizam. Coletivamente, a heterogeneidade geográfica molda um padrão de crescimento em múltiplas velocidades para o mercado de alpha manosidose.

Cenário Competitivo

O mercado apresenta concentração moderada, ancorado pela Chiesi Farmaceutici, cuja franquia Lamzede desfruta de aprovações multinacionais e programas dedicados de evidências do mundo real. M6P Therapeutics avança construtos gênicos marcados com manose-6-fosfato, aproveitando seis Designações de Doença Pediátrica Rara para garantir revisões aceleradas. SmartPharm Therapeutics persegue uma plataforma de enzima codificada por gene que poderia prolongar a expressão enquanto evita edições permanentes no genoma. Orchard Therapeutics, agora sob a Kyowa Kirin, traz expertise comercial do lançamento da Lenmeldy, posicionando o adquirente para transferir capacidades de fabricação e acesso ao mercado.

As colaborações estratégicas se intensificam: a Sobi ampliou sua aliança com a Ionis para aprofundar o alcance em doenças raras, enquanto a REGENXBIO fez parceria com a Nippon Shinyaku para comercializar terapias gênicas para MPS que compartilham plataformas de fabricação com candidatos para alpha manosidose. A iniciativa de subsídios de pesquisa da Chiesi em 2024 visa fomentar avanços acadêmicos na ciência lisossômica, sinalizando uma defesa preventiva contra a disrupção da terapia gênica.

A competição por espaços inexplorados centra-se em modalidades penetrantes no SNC: qualquer empresa que demonstre benefício neurocognitivo convincente poderia rapidamente capturar participação do alívio exclusivamente somático da velmanase alfa. O sucesso dos fabricantes dependerá da diferenciação em termos de durabilidade, conveniência e eficácia neurológica, em vez de endpoints bioquímicos marginais. À medida que a heterogeneidade do pipeline cresce, a expertise sustentada em nível de portfólio em múltiplas doenças de depósito lisossômico determinará cada vez mais o poder de barganha junto a pagadores e reguladores. Esses fatores moldam coletivamente uma narrativa competitiva dinâmica para o mercado de alpha manosidose.

Líderes do Setor de Alpha Manosidose

Chiesi Farmaceutici S.p.A.

Sobi

Orchard Therapeutics plc

Avrobio Inc.

Ultragenyx Pharmaceutical Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Sobi expandiu sua parceria com a Ionis Pharmaceuticals para incluir a comercialização do olezarsen fora dos EUA.

- Janeiro de 2025: A REGENXBIO firmou uma colaboração de USD 110 milhões com a Nippon Shinyaku cobrindo o RGX-121 e terapias gênicas relacionadas para doenças de depósito lisossômico.

- Junho de 2024: A FDA concedeu aprovação à Lamzede, inaugurando o acesso à terapia de reposição enzimática para pacientes norte-americanos com alpha manosidose.

- Janeiro de 2024: A Kyowa Kirin concluiu a aquisição da Orchard Therapeutics para garantir uma plataforma de terapia gênica para doenças raras.

Escopo do Relatório Global do Mercado de Alpha Manosidose

| Terapia de Reposição Enzimática |

| Transplante de Células-Tronco Hematopoiéticas |

| Terapia Gênica |

| Cuidados de Suporte e Adjuvantes |

| Chaperonas Farmacológicas Investigacionais |

| Infusão Intravenosa |

| Administração por Transplante Cirúrgico |

| Administração Intratecal / Direta no SNC |

| Administração Sistêmica por Vetor Viral |

| Outras Vias |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Terapia | Terapia de Reposição Enzimática | |

| Transplante de Células-Tronco Hematopoiéticas | ||

| Terapia Gênica | ||

| Cuidados de Suporte e Adjuvantes | ||

| Chaperonas Farmacológicas Investigacionais | ||

| Por Via de Administração | Infusão Intravenosa | |

| Administração por Transplante Cirúrgico | ||

| Administração Intratecal / Direta no SNC | ||

| Administração Sistêmica por Vetor Viral | ||

| Outras Vias | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho da população de pacientes endereçável para alpha manosidose em todo o mundo?

Menos de 5.000 pacientes diagnosticados são atualmente identificados, refletindo uma incidência de 1 em 500.000-1.000.000 nascidos vivos.

Qual CAGR está projetada para os gastos com tratamento de alpha manosidose entre 2025 e 2030?

Espera-se que os gastos agregados cresçam a uma CAGR de 16,4%, aumentando de USD 433 milhões em 2025 para USD 938 milhões em 2030.

Qual tipo de terapia está previsto para crescer mais rapidamente até 2030?

A terapia gênica está projetada para registrar uma CAGR de 18,4%, superando a terapia de reposição enzimática à medida que os programas avançam para ensaios clínicos em estágio avançado.

Como os custos anuais de medicamentos influenciam as decisões de acesso dos pagadores?

Preços acima de USD 650.000 por ano desencadeiam contratos baseados em desfechos e esquemas de assistência ao paciente, especialmente em sistemas sensíveis a preços ou de pagador único.

Qual região deverá registrar o maior crescimento até 2030?

A América do Norte está definida para alcançar a CAGR mais rápida de 15,7% após a aprovação da velmanase alfa pela FDA e a expansão das iniciativas de triagem neonatal.

Por que a penetração no SNC é uma necessidade não atendida crítica nos tratamentos atuais?

Os regimes atuais de reposição enzimática não atravessam a barreira hematoencefálica, deixando o declínio cognitivo sem controle e evidenciando a necessidade de soluções direcionadas ao SNC.

Página atualizada pela última vez em: