Tamanho e Participação do Mercado de Tratamento de GM1 Gangliosidose

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

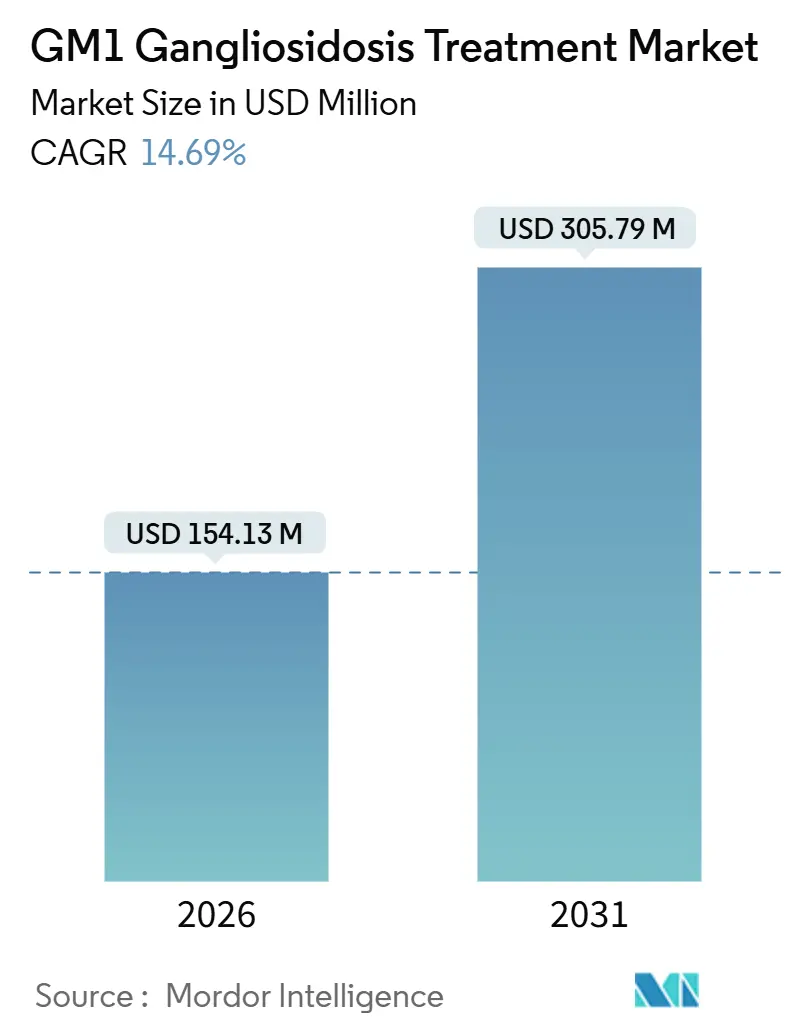

| Tamanho do Mercado (2026) | 154.13 Milhões de dólares |

| Tamanho do Mercado (2031) | 305.79 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.69% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de GM1 Gangliosidose por Mordor Intelligence

O tamanho do Mercado de Tratamento de GM1 Gangliosidose é estimado em USD 154,13 milhões em 2026, e espera-se que atinja USD 305,79 milhões até 2031, a um CAGR de 14,69% durante o período de previsão (2026-2031).

A trajetória de crescimento está alinhada com avanços fundamentais em construtos de terapia gênica com sorotipo 9 de vírus adeno-associado e AAVhu68, que proporcionaram reduções precoces nos níveis de GM1 gangliosídeo no líquido cefalorraquidiano, enquanto incentivos sincronizados para medicamentos órfãos nos Estados Unidos, União Europeia, Japão e China encurtam os prazos de desenvolvimento e reduzem o risco de alocação de capital. Projetos-piloto de triagem neonatal que integram painéis de enzimas lisossomais agora detectam casos pré-sintomáticos, posicionando a terapia gênica em um papel profilático que promete melhores desfechos funcionais. Em paralelo, coquetéis de chaperonas farmacológicas adaptados a mutações missense do GLB1 oferecem uma alternativa genotipo-específica que contorna a imunogenicidade do vetor e pode ser administrada por via oral. Os investidores estão respondendo a essa convergência de validação clínica e suporte regulatório, canalizando financiamento recorde de capital de risco e subsídios para programas do sistema nervoso central ultrarraros, acelerando assim a ativação de ensaios clínicos e ampliando o campo competitivo.

Principais Conclusões do Relatório

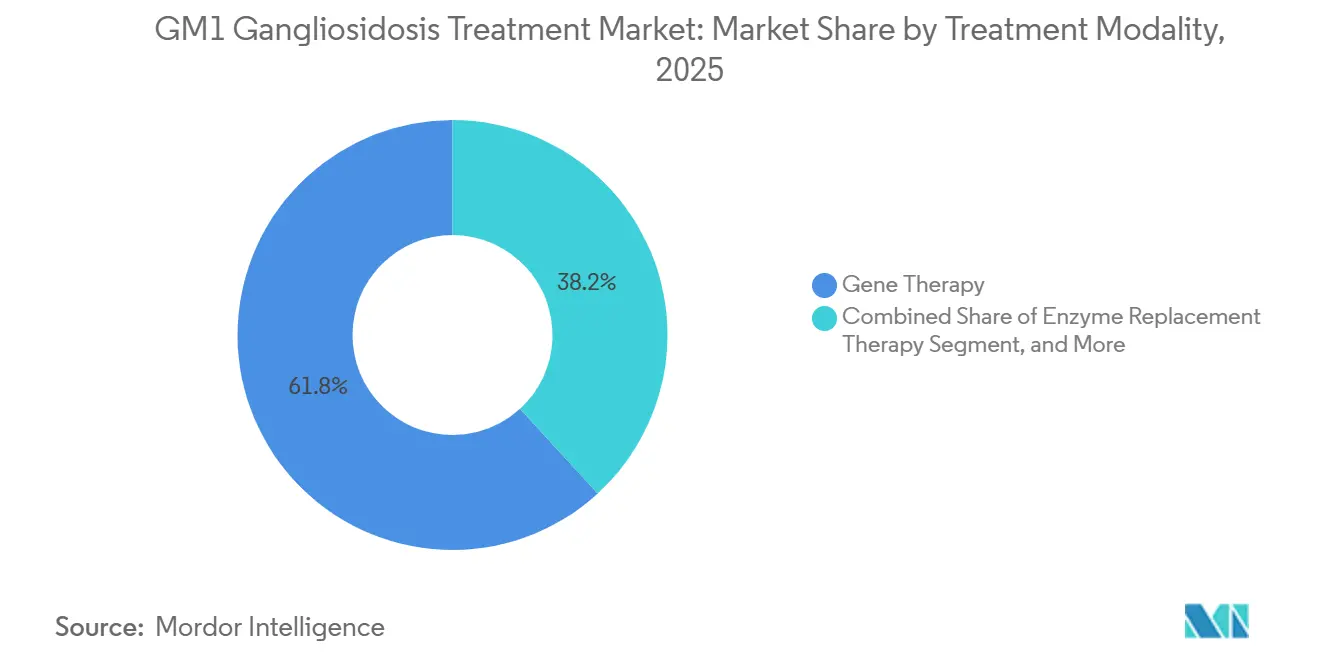

- Por modalidade de tratamento, a terapia gênica detinha 61,81% da participação do mercado de tratamento de GM1 gangliosidose em 2024, enquanto a terapia de reposição enzimática está projetada para registrar o CAGR mais rápido de 16,37% até 2031, liderada por plataformas de transporte pela barreira hematoencefálica.

- Por tipo clínico, a doença infantil Tipo I representou 48,57% da receita em 2024; os casos juvenis Tipo II estão no caminho para um CAGR de 17,98% até 2031.

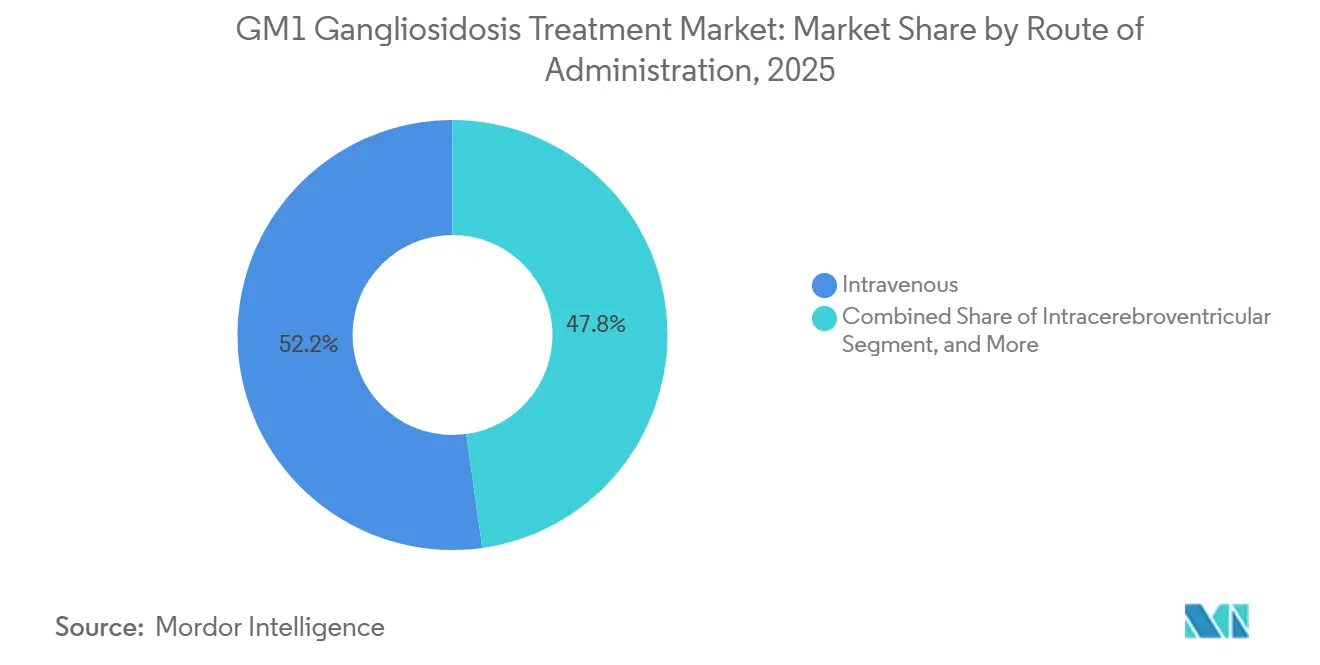

- Por via de administração, a administração intravenosa representou 52,22% dos procedimentos em 2024, mas as abordagens intratecal e intracisternal estão preparadas para um CAGR de 15,19%.

- Por usuário final, os hospitais mantiveram uma participação de 41,93% em 2024, enquanto as clínicas e centros especializados estão previstos para expandir a um CAGR de 19,12% até 2031.

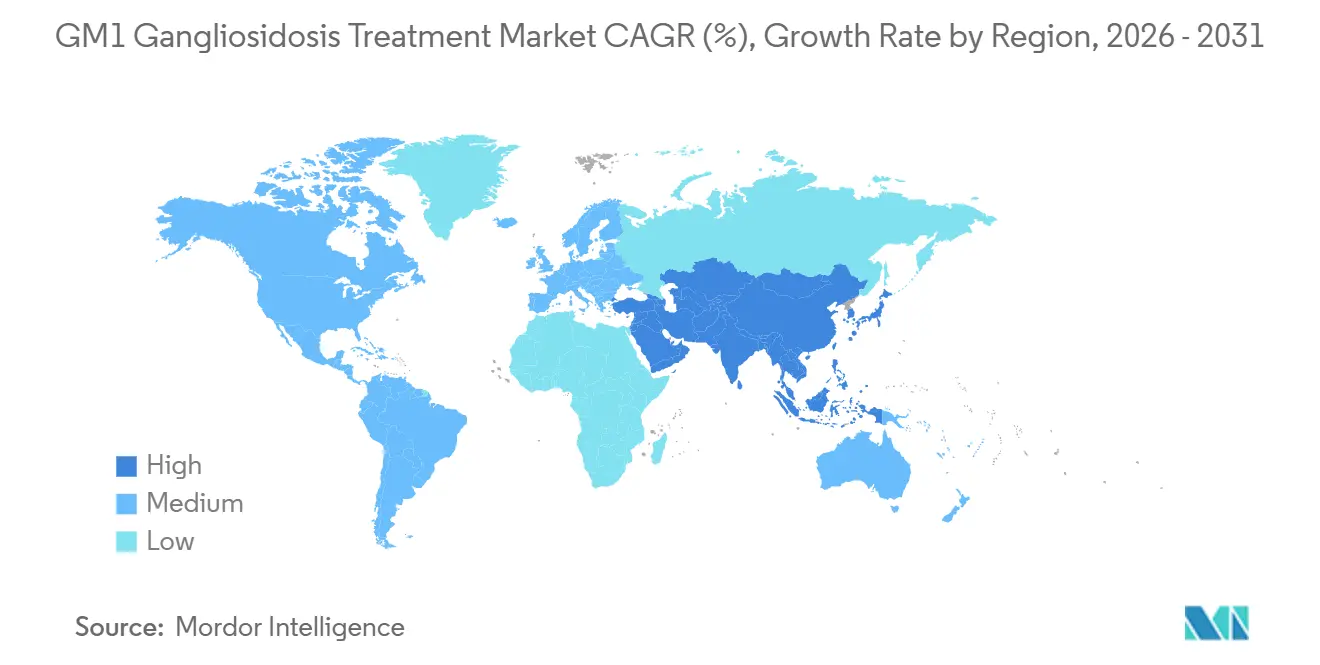

- Por geografia, a América do Norte contribuiu com 42,03% da receita de 2024; espera-se que a Ásia-Pacífico lidere o crescimento com um CAGR de 18,72% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de GM1 Gangliosidose

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Triagem Neonatal | +2.8% | América do Norte (projeto-piloto ScreenPlus NYC), Europa (painéis em expansão), Ásia-Pacífico (projetos-piloto provinciais na China) | Médio prazo (2-4 anos) |

| Avanços em Terapia Gênica com AAV9 e AAVhu68 em Fase Clínica | +4.1% | Global, com concentração de ensaios nos Estados Unidos, França, Reino Unido | Curto prazo (≤ 2 anos) |

| Incentivos para Medicamentos Órfãos e Vouchers de Revisão Prioritária | +2.3% | Estados Unidos, União Europeia, Japão (MHLW), China (NMPA) | Curto prazo (≤ 2 anos) |

| Aumento do Financiamento de Capital de Risco e Subsídios para Doenças do SNC Ultrarraras | +1.9% | América do Norte, Europa, expansão inicial para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Surgimento de Coquetéis de Chaperonas Farmacológicas de β-Gal Adaptados pelo Genótipo GLB1 | +2.1% | Global, com centros de pesquisa no Japão, Estados Unidos, Europa | Longo prazo (≥ 4 anos) |

| Plataformas de Ponto de Atendimento Hospitalar para Edição de HSC Ex Vivo | +1.5% | Estados Unidos (centros médicos acadêmicos), Europa (centros especializados em hematologia) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços em Terapia Gênica com AAV9 e AAVhu68 em Fase Clínica

O estudo IMAGINE-1 da Passage Bio com PBGM01 alcançou reduções superiores a 50% nos níveis de GM1 gangliosídeo no líquido cefalorraquidiano, juntamente com escores motores estabilizados em pacientes infantis, levando a um licenciamento externo em agosto de 2024 para a GEMMA Biotherapeutics por USD 10 milhões adiantados mais marcos. A terapia intravenosa AAV9-GLB1 do Instituto Nacional de Pesquisa do Genoma Humano normalizou biomarcadores plasmáticos e prolongou a sobrevida, embora 2 participantes tenham apresentado hepatotoxicidade transitória que se resolveu com corticosteroides, destacando um risco hepático dependente da dose. Em contrapartida, o programa LYS-GM101 da Lysogene foi encerrado após três mortes e sem benefício funcional, ressaltando o abismo entre a correção bioquímica e a eficácia clínica. Esses conjuntos de dados divergentes estão direcionando o campo para janelas de intervenção mais precoces, imunomodulação combinada e engenharia de capsídeo refinada.

Adoção Crescente de Triagem Neonatal

O projeto-piloto ScreenPlus da cidade de Nova York, lançado em 2024, oferece detecção pré-sintomática de GM1 na primeira semana de vida por meio de análise de espectrometria de massa em tandem de amostras de sangue seco em papel filtro.[1]ScreenPlus NYC, "Programa Piloto de Triagem Neonatal," screenplus.nyc Evidências de história natural mostram que pacientes infantis perdem metade de sua capacidade motora basal aos 12 meses, de modo que a identificação mais precoce amplia materialmente a janela terapêutica. O Japão está revisando uma expansão nacional da triagem de doenças lisossomais, sustentada por um fundo de subsídios para medicamentos órfãos de 650 milhões de ienes que fluiria para tratamentos qualificados. A economia da triagem depende de evitar despesas com cuidados institucionais ao longo da vida, estimadas em USD 548 bilhões anuais em doenças raras nos Estados Unidos, assumindo benefícios terapêuticos duráveis além de cinco anos de acompanhamento.

Incentivos para Medicamentos Órfãos e Vouchers de Revisão Prioritária

A Agência de Alimentos e Medicamentos dos Estados Unidos concedeu designação de medicamento órfão à acetilleucina em 2024, incluindo exclusividade de 7 anos, isenção de taxas e elegibilidade para vouchers de revisão prioritária negociáveis avaliados em quase USD 100 milhões.[2]Agência de Alimentos e Medicamentos dos Estados Unidos, "Áreas de Foco de Pesquisa do CBER: Terapia Gênica," fda.gov A Administração Nacional de Produtos Médicos da China agora aceita dados de Fase 2 provenientes do exterior e oferece seis anos de proteção de dados, enquanto a Política Nacional para Doenças Raras da Índia de 2021 aloca até Rs 20 lakh para terapias curativas únicas em centros de excelência. Esses incentivos encurtam os ciclos regulatórios, mas distorcem a alocação de recursos corporativos em direção a jurisdições com subsídios mais generosos, potencialmente ampliando as lacunas de acesso.

Surgimento de Coquetéis de Chaperonas Farmacológicas de β-Gal

A N-octil-4-epi-β-valienamina e iminoaçúcares relacionados restauraram a atividade enzimática em 22 de 94 variantes missense do GLB1, interrompendo o declínio neurológico em modelos murinos quando a terapia foi iniciada na fase pré-sintomática. Ao contrário dos vetores virais, as chaperonas estabilizam a conformação da enzima endógena, evitando a imunogenicidade do capsídeo. A responsividade, no entanto, é específica para a mutação, exigindo genotipagem prévia que os atuais marcos de reembolso raramente financiam. O programa de Fase 3 de nizubaglustat da Azafaros Bio em GM2 gangliosidose sinaliza potencial de aplicação cruzada para pacientes com GM1 com perfis compartilhados de carga de esfingolipídeos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Extremamente Elevados para Terapias de Dose Única | -3.2% | Global, mais agudo no Medicaid dos Estados Unidos, emergindo nos mercados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pool Limitado de Pacientes Complicando o Dimensionamento de Ensaios Clínicos Pivotais | -2.1% | Global, particularmente grave em regiões sem triagem neonatal | Médio prazo (2-4 anos) |

| Crescente Escrutínio Regulatório sobre Imunotoxicidade do Capsídeo AAV9 | -1.8% | Estados Unidos (FDA CBER), União Europeia (EMA), Japão (PMDA) | Curto prazo (≤ 2 anos) |

| Escassez de Desfechos Neurodesenvolvimentais Validados e Adequados à Idade | -1.4% | Global, com lacunas nas orientações regulatórias em ensaios pediátricos do SNC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Extremamente Elevados para Terapias de Dose Única

O LENMELDY da Bluebird Bio obteve aprovação nos Estados Unidos em março de 2024 ao preço de USD 4,25 milhões, estabelecendo um referencial que os patrocinadores de terapia gênica para GM1 poderão acompanhar. O Medicaid cobre 40% dos pacientes com doenças raras nos Estados Unidos, mas enfrenta obstáculos atuariais para recuperar tais custos iniciais dentro do prazo típico de rotatividade de membros de 18 meses. Os modelos de pagamento parcelado permanecem em grande parte conceituais devido a limitações estatutárias sobre obrigações plurianuais. A redução do imposto sobre valor agregado na China para 3% suaviza os preços de importação, mas não os elevados custos fixos da fabricação de AAV de grau clínico. Os esquemas de financiamento coletivo da Índia introduzem disparidades socioeconômicas que privilegiam pacientes com visibilidade na mídia.

Crescente Escrutínio sobre Imunotoxicidade do Capsídeo AAV9

Uma metanálise de 2024 abrangendo 255 ensaios com AAV registrou 11 mortes e 30 suspensões clínicas relacionadas à toxicidade, com destaque para a degeneração do gânglio da raiz dorsal.[3]Nature Reviews Drug Discovery, "Metanálise de Toxicidade em Ensaios Clínicos," nature.com A Agência de Alimentos e Medicamentos agora exige acompanhamento de 15 anos para receptores de terapia gênica e testes trimestrais de função hepática em casos pediátricos, acrescentando de USD 50.000 a USD 100.000 em obrigações pós-comercialização por paciente. Anticorpos pré-existentes contra AAV9 excluem mais de 10% dos lactentes, exigindo triagem sorológica dispendiosa e reduzindo o recrutamento para ensaios clínicos. A plataforma de tolerância imunológica ImmTOR da Selecta, licenciada para a Takeda por até USD 1,124 bilhão, exemplifica estratégias para atenuar as respostas de células T ao capsídeo, mas introduz camadas regulatórias adicionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade de Tratamento: Terapia Gênica Lidera, Reposição Enzimática Acelera

A terapia gênica controlou 61,81% do mercado de tratamento de GM1 gangliosidose em 2024, impulsionada pela confiança em vetores AAV de dose única que sustentam a produção de β-galactosidase. A reposição enzimática avança agora a um CAGR de 16,37%, à medida que os transportadores de anticorpos do receptor de transferrina elevam a exposição no sistema nervoso central em vinte vezes em comparação com enzimas não conjugadas. As chaperonas farmacológicas, embora incipientes, atraem os pagadores por seu formato de administração oral e menor custo de fabricação. A terapia de redução de substrato permanece uma opção complementar, enquanto o manejo sintomático ainda ocupa um papel em adultos com início tardio.

O mercado de tratamento de GM1 gangliosidose continua a ver exploração limitada de regimes de combinação. Associar a administração transitória de chaperonas à transferência gênica poderia estabilizar a expressão enzimática nascente durante o intervalo até o pico de produção do vetor, mas nenhum ensaio registrado avalia atualmente essa estratégia. As partes interessadas concordam que a vantagem competitiva futura dependerá da integração de cuidados multimodais em protocolos únicos.

Por Tipo Clínico: Dominância Infantil, Impulso Juvenil

A doença GM1 infantil Tipo I representou 48,57% da receita de 2024, refletindo um declínio precoce grave e a atratividade dos vouchers para medicamentos órfãos. Espera-se que a participação do mercado de tratamento de GM1 gangliosidose para a doença infantil permaneça acima de 40% até 2031, apesar da incidência decrescente, porque o preço da terapia é mais elevado nessa coorte. As apresentações juvenis Tipo II exibem o CAGR mais rápido de 17,98%, impulsionadas por dados robustos de história natural que melhoram a seleção de desfechos. Os casos adultos Tipo III permanecem uma pequena fração, mas oferecem janelas de tratamento estendidas.

Dois terços dos pacientes Tipo I identificados por triagem neonatal agora iniciam a terapia gênica antes dos seis meses de idade em ambientes de ensaio clínico, uma mudança que levanta questões éticas em torno da randomização para controles históricos. Para a doença Tipo II, as mutações responsivas a chaperonas se agrupam entre indivíduos com atividade enzimática residual, orientando a seleção da terapia. Os programas de início adulto podem se beneficiar de agentes orais que evitam o ônus cirúrgico das injeções no SNC.

Por Via de Administração: Conveniência Sistêmica, Eficiência Intratecal

A infusão intravenosa representou 52,22% do volume de administração em 2024, em grande parte devido à facilidade de administração em unidades de infusão comunitárias. Projeta-se que o tamanho do mercado de tratamento de GM1 gangliosidose para as vias intratecal e intracisternal cresça a um CAGR de 15,19%, impulsionado por benefícios de economia de dose 17 vezes maiores que reduzem o custo de fabricação por paciente. No entanto, esses procedimentos requerem expertise neurocirúrgica pediátrica disponível em menos de 50 centros globais, criando gargalos de acesso.

O risco de injeção no sistema nervoso central inclui eventos adversos graves documentados em 37,5% dos procedimentos em ensaios de doenças de armazenamento lisossomal, em comparação com 20% para abordagens sistêmicas. A administração oral, restrita a terapias com chaperonas e de redução de substrato, está ganhando preferência na doença de início adulto por sua compatibilidade com cuidados domiciliares, embora a responsividade dependa de genótipos específicos do GLB1.

Por Usuário Final: Hospitais Mantêm Participação, Clínicas Especializadas Crescem

Os hospitais mantiveram uma participação de 41,93% entre os usuários finais em 2024. As clínicas e centros especializados, no entanto, estão avançando a um CAGR de 19,12%, à medida que os pagadores direcionam os pacientes para centros certificados de terapia gênica para padronizar a dosagem, a imunomodulação e o relato de eventos adversos. Os institutos de pesquisa capturam cerca de 15% dos procedimentos, aproveitando subsídios federais e registros multinacionais para construir conjuntos de dados longitudinais. Os modelos de cuidados domiciliares permanecem limitados a terapias orais, mas podem se expandir se o monitoramento remoto se mostrar confiável.

O ecossistema de reembolso molda a dinâmica dos usuários finais. Os hospitais dos Estados Unidos se beneficiam de pagamentos por valores discrepantes de grupos relacionados por diagnóstico que compensam parcialmente os custos da terapia gênica, enquanto as clínicas especializadas dependem de códigos de honorários fragmentados que raramente cobrem serviços multidisciplinares. As redes de referência da Europa apoiam o fluxo transfronteiriço de pacientes, mas as tarifas nacionais inconsistentes dificultam a sustentabilidade financeira dos centros de alta complexidade.

Análise Geográfica

A América do Norte gerou 42,03% da receita de 2024. As isenções do Medicaid e os ensaios dos Institutos Nacionais de Saúde impulsionam a demanda, embora os atrasos de pré-autorização sejam em média de 90 a 120 dias. Espera-se que o ScreenPlus e iniciativas similares de triagem neonatal em Massachusetts e Califórnia elevem o tamanho do mercado de tratamento de GM1 gangliosidose na região em 14% até 2031.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 18,72%. A aceitação da China de dados de Fase 2 provenientes do exterior, os cortes no imposto sobre valor agregado e os projetos-piloto de reembolso combinado nas províncias de Zhejiang e Shandong estão acelerando a entrada comercial. O período de reexame de 10 anos do Japão incentiva ensaios domésticos, enquanto os subsídios de Rs 5 crore para centros de excelência da Índia ampliam a capacidade de diagnóstico genômico, embora com dependência de financiamento filantrópico para as terapias.

A lista de medicamentos de alto custo do SUS do Brasil poderia eventualmente acomodar as terapias para GM1 se dados locais apoiarem as alegações de compensação de custos, enquanto os estados do Conselho de Cooperação do Golfo aproveitam o investimento soberano em estratégias genômicas, mas carecem de programas específicos para a doença. A lacuna de crescimento geográfico reflete tanto os incentivos políticos quanto as disparidades na infraestrutura de diagnóstico.

Cenário Competitivo

Menos de 20 desenvolvedores ativos criam um campo moderadamente concentrado. A Passage Bio transferiu o PBGM01 para a GEMMA Biotherapeutics, exemplificando a dependência de adquirentes de nicho posicionados para conduzir ativos ultrarraros ao mercado. O preço de USD 4,25 milhões do LENMELDY da Bluebird Bio estabelece um sinal que influenciará futuras negociações sobre a terapia para GM1. O acordo de 2021 da Takeda com a Selecta Biosciences ressalta a importância estratégica das plataformas de evasão imunológica.

A diferenciação centra-se na via de administração, no design do capsídeo e no direcionamento por genótipo. Os desenvolvedores que exploram enzimas de transporte pela barreira hematoencefálica ou plataformas lentivirais de ponto de atendimento hospitalar ocupam nichos de espaço em branco. Os caminhos de revisão rápida da China e o ambiente de financiamento coletivo da Índia reduzem as barreiras de entrada para empresas menores que buscam programas de prova de conceito.

Líderes do Setor de Tratamento de GM1 Gangliosidose

Amicus Therapeutics Inc.

Sarepta Therapeutics Inc.

Bluebird Bio Inc.

Passage Bio Inc.

Takeda Pharmaceutical Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Instituto Nacional de Pesquisa do Genoma Humano publicou dados interinos de AAV9-GLB1 intravenoso mostrando normalização de biomarcadores e sobrevida prolongada, embora hepatotoxicidade transitória tenha ocorrido em dois lactentes.

- Julho de 2025: A Azafaros Bio iniciou um ensaio de Fase 3 de nizubaglustat para GM2 gangliosidose, com potencial de aplicação cruzada para casos de GM1.

- Agosto de 2024: A Passage Bio licenciou externamente o PBGM01 para a GEMMA Biotherapeutics por USD 10 milhões adiantados mais marcos, permitindo que a GEMMA conduza ensaios pivotais.

- Março de 2024: A Bluebird Bio recebeu aprovação da FDA para o LENMELDY ao preço de USD 4,25 milhões, estabelecendo um precedente de precificação para terapias gênicas de doenças de armazenamento lisossomal.

Escopo do Relatório Global do Mercado de Tratamento de GM1 Gangliosidose

O Mercado de Tratamento de GM1 Gangliosidose é definido como o segmento global da indústria de saúde focado em terapias, diagnósticos e soluções de manejo para a GM1 gangliosidose, um distúrbio de armazenamento lisossomal raro e hereditário causado por mutações no gene GLB1 que levam à neurodegeneração progressiva. Inclui terapia de reposição enzimática (TRE), terapia gênica, terapia de redução de substrato (TRS), chaperonas farmacológicas e abordagens de cuidados de suporte.

O Relatório do Mercado de Tratamento de GM1 Gangliosidose é Segmentado por Modalidade de Tratamento (Terapia Gênica, Terapia de Reposição Enzimática, Terapia com Chaperona Farmacológica, Terapia de Redução de Substrato, Manejo Sintomático), Tipo Clínico (Tipo I, Tipo II, Tipo III), Via de Administração (Intravenosa, Intratecal/Intracisternal, Intracerebroventricular, Oral), Usuário Final (Hospitais, Clínicas e Centros Especializados, Institutos de Pesquisa, Ambientes de Cuidados Domiciliares) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Terapia Gênica |

| Terapia de Reposição Enzimática |

| Terapia com Chaperona Farmacológica |

| Terapia de Redução de Substrato |

| Manejo Sintomático |

| Tipo I |

| Tipo II |

| Tipo III |

| Intravenosa |

| Intratecal / Intracisternal |

| Intracerebroventricular |

| Oral |

| Hospitais |

| Clínicas e Centros Especializados |

| Institutos de Pesquisa |

| Ambientes de Cuidados Domiciliares |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modalidade de Tratamento | Terapia Gênica | |

| Terapia de Reposição Enzimática | ||

| Terapia com Chaperona Farmacológica | ||

| Terapia de Redução de Substrato | ||

| Manejo Sintomático | ||

| Por Tipo Clínico | Tipo I | |

| Tipo II | ||

| Tipo III | ||

| Por Via de Administração | Intravenosa | |

| Intratecal / Intracisternal | ||

| Intracerebroventricular | ||

| Oral | ||

| Por Usuário Final | Hospitais | |

| Clínicas e Centros Especializados | ||

| Institutos de Pesquisa | ||

| Ambientes de Cuidados Domiciliares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tratamento de GM1 gangliosidose em 2026?

O tamanho do mercado de tratamento de GM1 gangliosidose atingiu USD 154,13 milhões em 2026 e está em um CAGR de 14,69%, alcançando USD 305,79 milhões até 2031.

Qual classe de terapia lidera atualmente as vendas?

A terapia gênica representou 61,81% da receita de 2024, impulsionada pelo avanço dos construtos AAV9 e AAVhu68.

O que impulsiona o segmento de crescimento mais rápido?

Projeta-se que a terapia de reposição enzimática se expanda a um CAGR de 16,37%, impulsionada por plataformas de transcitose mediada por receptor que melhoram a exposição no sistema nervoso central.

Qual região terá o maior CAGR?

Prevê-se que a Ásia-Pacífico cresça a um CAGR de 18,72% devido às revisões aceleradas da China e à expansão dos projetos-piloto de reembolso.

Como os programas de triagem neonatal afetam a demanda por tratamento?

A detecção precoce por meio de programas como o ScreenPlus move o diagnóstico para estágios pré-sintomáticos, aumentando a elegibilidade para terapia gênica profilática e impulsionando a adoção do mercado.

Página atualizada pela última vez em: