Tamanho e Participação do Mercado de Sensor de Impressão Digital na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

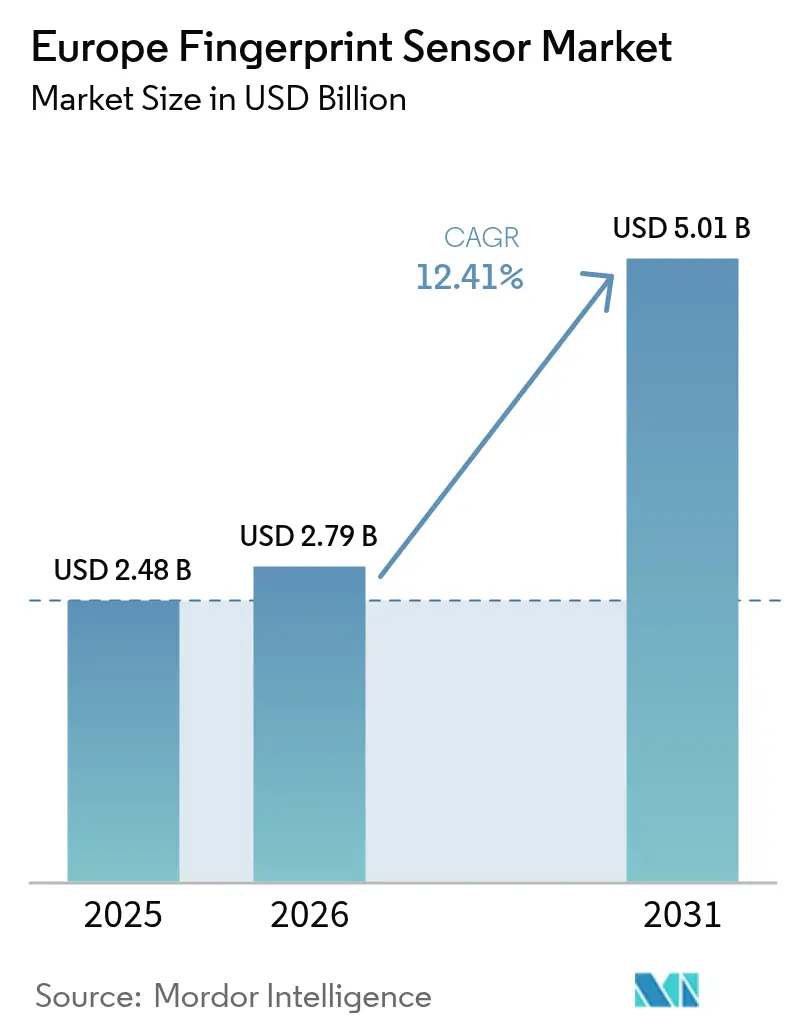

| Tamanho do mercado no ano base (2025) | 2.48 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.41% CAGR |

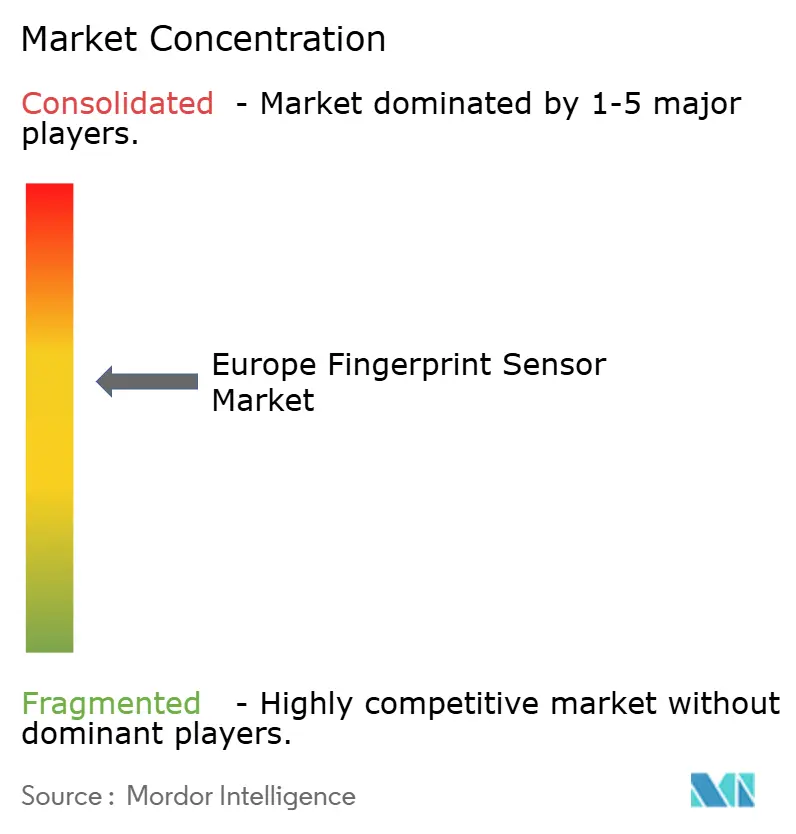

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensor de Impressão Digital na Europa por Mordor Intelligence

Espera-se que o tamanho do mercado europeu de sensor de impressão digital cresça de USD 2,48 bilhões em 2025 para USD 2,79 bilhões em 2026 e está previsto para atingir USD 5,01 bilhões até 2031 a um CAGR de 12,41% no período 2026-2031. A pressão regulatória sustentada, mais notavelmente o mandato da Carteira de Identidade Digital da UE, está impulsionando uma transição acelerada da verificação baseada em senha para a autenticação biométrica no dispositivo em serviços públicos, transações financeiras e dispositivos de consumo conectados. Os fornecedores de componentes responderam com módulos de sensor mais finos, mais rápidos e de menor consumo de energia que se alinham com os princípios de privacidade por design no âmbito do RGPD, enquanto os integradores de sistemas beneficiam de padrões de modelo comuns que simplificam as verificações de identidade transfronteiriças. Ao mesmo tempo, marcas premium de smartphones, emissores de cartões bancários e fabricantes de equipamentos originais (OEMs) automotivos estão convergindo para designs ultrassônicos e montados lateralmente que melhoram a experiência do utilizador sem comprometer a deteção de vivacidade. A base industrial da Alemanha e o financiamento de digitalização pós-pandemia de Itália ilustram conjuntamente como economias maduras e em recuperação estão a impulsionar os volumes de compra, mesmo quando as persistentes escassez de semicondutores limitam a produção a curto prazo. A intensidade competitiva permanece moderada: os fornecedores nórdicos detêm certificações que ressoam em licitações governamentais, enquanto os fabricantes de design original (ODMs) asiáticos mantêm os preços médios de venda sob pressão no segmento de consumo de massa.

Principais Conclusões do Relatório

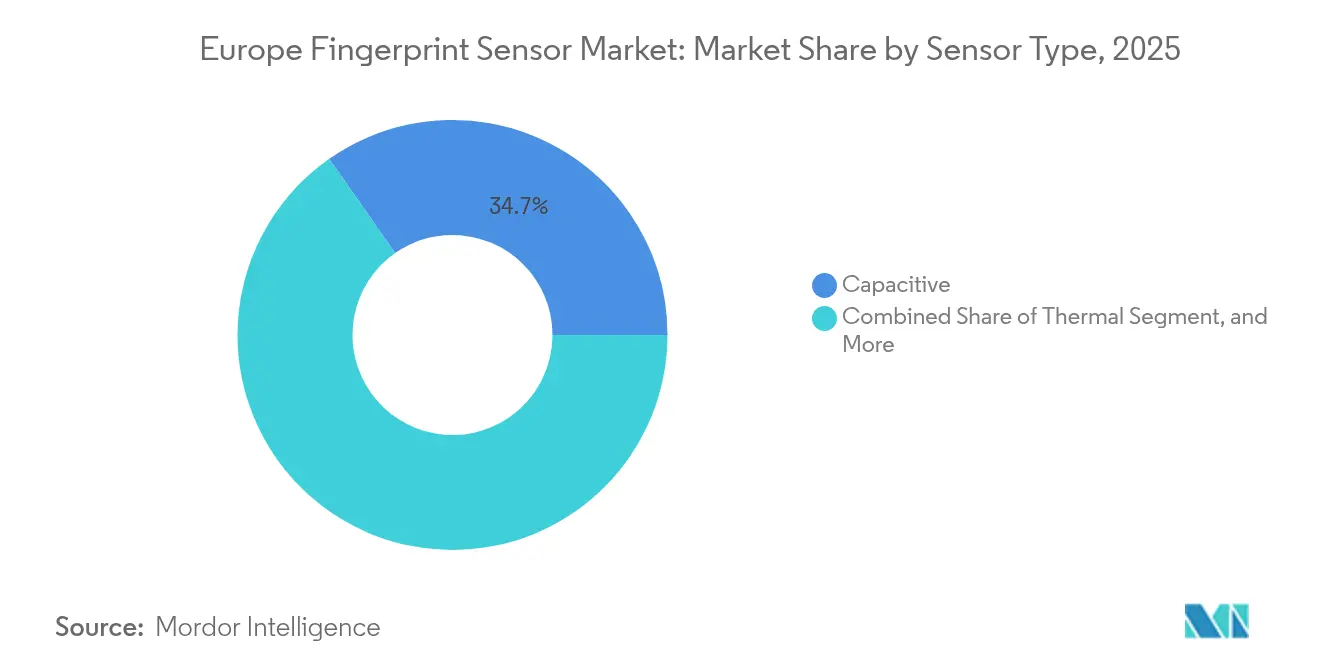

- Por tipo de sensor, a tecnologia capacitiva detinha uma participação de 34,72% do mercado europeu de sensor de impressão digital em 2025, enquanto se projeta que os sensores ultrassônicos avancem a um CAGR de 13,12% até 2031.

- Por aplicação, smartphones e tablets representaram uma participação de receita de 43,22% do mercado europeu de sensor de impressão digital em 2025; prevê-se que dispositivos IoT e outras aplicações se expandam a um CAGR de 14,23% até 2031.

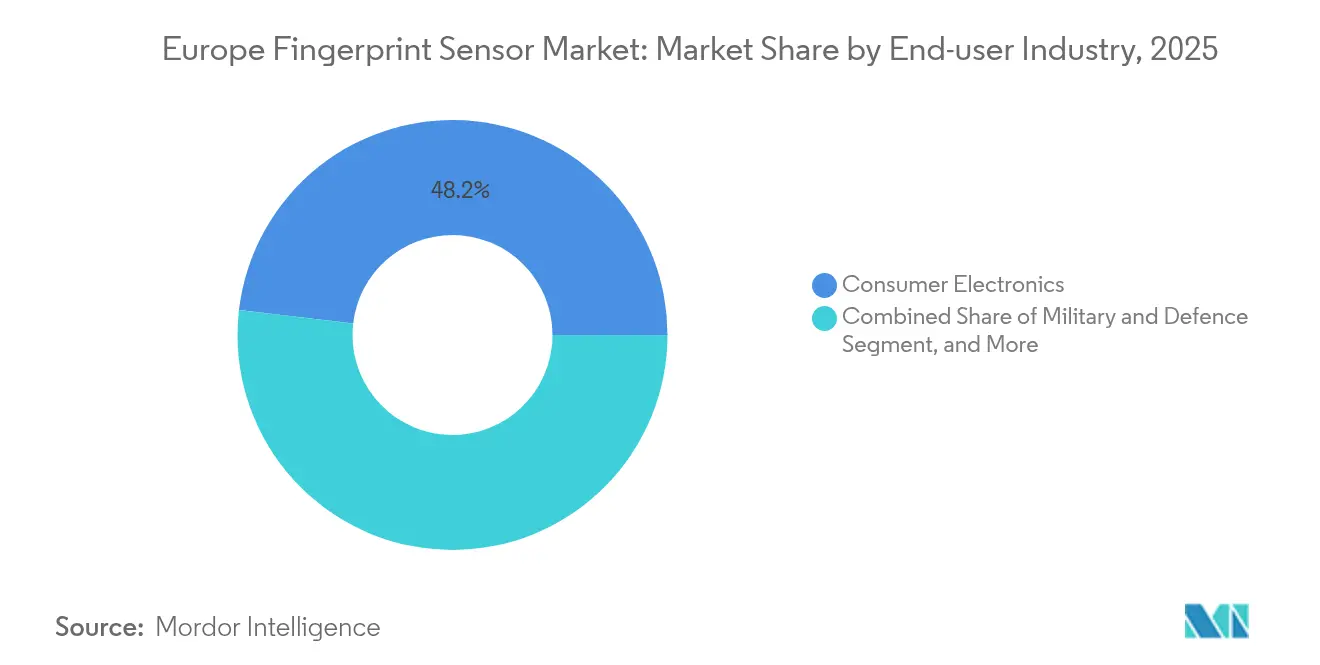

- Por indústria do utilizador final, a eletrónica de consumo representou 48,15% do tamanho do mercado europeu de sensor de impressão digital em 2025, enquanto se projeta que o segmento governamental cresça a um CAGR de 13,35% ao longo do horizonte de previsão.

- Por posicionamento do sensor, os sensores integrados ao ecrã comandaram uma participação de 35,64% do tamanho do mercado europeu de sensor de impressão digital em 2025, enquanto as unidades montadas lateralmente registam o crescimento mais rápido a um CAGR de 13,84%.

- Por país, a Alemanha liderou o mercado europeu de sensor de impressão digital com uma participação de 18,73% em 2025, enquanto se projeta que a Itália cresça mais rapidamente a um CAGR de 12,89% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Sensor de Impressão Digital

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Adoção de autenticação biométrica em eletrónica de consumo | +2.1% | Alemanha, Reino Unido, França | Médio prazo (2-4 anos) |

| Impulso regulatório para programas mais robustos de eID e ePassaporte | +2.8% | Em toda a UE, com ganhos antecipados na Estónia, Portugal e Bulgária | Longo prazo (≥ 4 anos) |

| Procura por pagamentos sem contacto e cartões inteligentes | +1.9% | Núcleo da Europa Ocidental, expansão para a ECO | Curto prazo (≤ 2 anos) |

| Fusão biométrica multimodal em quiosques de controlo de fronteiras | +1.4% | Alemanha, França, Países Baixos, Reino Unido | Médio prazo (2-4 anos) |

| Sensores flexíveis ultrafinos para wearables e cuidados de saúde | +1.6% | Países Nórdicos, Alemanha, Suíça | Longo prazo (≥ 4 anos) |

| Padronização da Carteira de Identidade Digital da UE | +2.2% | Todos os 27 estados-membros da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente de autenticação biométrica em eletrónica de consumo

Os fabricantes de handsets de topo de gama estão a incorporar áreas de deteção ultrassônica maiores sob painéis OLED, permitindo o registo com um toque mesmo com dedos molhados, mantendo ecrãs sem moldura.[1]IEEE, "Tecnologia Avançada de Sensor de Impressão Digital Ultrassônico," ieeexplore.ieee.org O 3D Sonic Max da Qualcomm e os protótipos Goodix-Vivo autenticam em menos de 300 ms, reforçando uma lacuna de desempenho em relação às peças capacitivas legadas. A comunalidade de hardware em smartphones, tablets e smartwatches permite que os fornecedores amortizem os custos de I&D, introduzindo componentes biométricos em dispositivos de gama média mais cedo do que nos ciclos anteriores. Marcas automóveis, como a Mercedes-Benz, incorporaram estes módulos em volantes e pilares de portas, alargando o volume endereçável para além da eletrónica pessoal.[2]Mercedes-Benz Group, "Inovação no Acesso Biométrico a Veículos," group.mercedes-benz.com Como cada sensor instalado constitui um mecanismo de controlo para funcionalidades premium, como pagamentos móveis, perfis de condutor e chaves de partilha de veículos, as taxas de adesão de componentes mantêm-se resilientes mesmo durante períodos de desaceleração macroeconómica.

Impulso regulatório para programas mais robustos de eID e ePassaporte na Europa

As obrigações revistas do Regulamento da UE 910/2014 exigem o registo de duas impressões digitais para novos bilhetes de identidade, impulsionando ondas de aquisição na Bulgária, Portugal e outros pioneiros. Os programas referenciam modelos ISO/IEC 19794-2, recompensando os fornecedores com algoritmos e hardware pré-certificados que simplificam os ciclos de aprovação dos estados-membros. A expansão da e-Residência da Estónia já ultrapassa 120.000 identidades digitais, proporcionando um ciclo de substituição recorrente de cinco em cinco anos que consolida a receita de serviços. À medida que a interoperabilidade da carteira transfronteiriça amadurece, os ministérios de países mais pequenos estão a gravitarem para especificações semelhantes para garantir o reconhecimento mútuo, formando um ciclo de feedback que impulsiona os volumes em todo o mercado europeu de sensor de impressão digital.

Procura crescente por pagamentos sem contacto e cartões inteligentes

Os limites de transação para pagamentos sem PIN foram aumentados para EUR 50 em muitos mercados da UE após a pandemia; os bancos estão agora a implementar sensores de impressão digital no cartão para manter a Autenticação Forte do Cliente, preservando a comodidade do toque. Parcerias como a Fingerprint Cards-Infineon unificam o sensor, o elemento seguro e o microcontrolador, criando módulos completos para OEMs de cartões. Com mais de 30 programas de cartões comerciais ativos em 2024, os emissores estão a destacar as menores perdas por fraude e os tempos de pagamento mais rápidos, o que incentiva novas implementações nos ecossistemas de transporte e retalho de circuito fechado. As certificações da Visa e da Mastercard reduzem o risco para os bancos mais pequenos, alargando a procura total.

Integração de fusão biométrica multimodal em quiosques de controlo de fronteiras

Os aeroportos de Frankfurt, Schiphol e Manchester convergiram para quiosques que combinam impressão digital, rosto e verificação de documentos, reduzindo o tempo de transação por passageiro de 45 segundos para 12 segundos, mantendo uma precisão de verificação de 99,7%. Os sensores de impressão digital neste ambiente devem suportar flutuações de temperatura, resíduos de luvas e milhares de toques diários. A IDEMIA e outros integradores preferem módulos de grande área revestidos de polímero que mantêm a fidelidade da imagem ao longo de milhões de ciclos. À medida que o fluxo do lado aéreo melhora, quiosques semelhantes estão agora a aparecer em portos, terminais ferroviários e serviços governamentais, alargando assim as contagens de instalação em todo o mercado europeu de sensor de impressão digital.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Concorrência das modalidades de reconhecimento facial e de íris | -1.8% | Europa Ocidental, especialmente no controlo de acesso empresarial | Curto prazo (≤ 2 anos) |

| Escassez de componentes semicondutores | -2.3% | Segmentos automóvel e IoT em toda a Europa | Médio prazo (2-4 anos) |

| Crescentes necessidades de encriptação de privacidade por design | -1.5% | Alemanha, França, Países Baixos | Longo prazo (≥ 4 anos) |

| Declínio dos Preços Médios de Venda (ASP) face à comoditização dos ODMs | -1.7% | Canais de eletrónica de consumo em toda a região | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência das modalidades de reconhecimento facial e de íris

As preferências sem contacto que aumentaram durante a COVID-19 levaram as empresas a modernizarem portas e torniquetes com leitores faciais a um custo inferior a EUR 500 por ponto de acesso, substancialmente menos do que os kits baseados em impressão digital após a mão de obra de instalação.[3]Agência da União Europeia para a Cibersegurança, "Diretrizes de Segurança e Privacidade Biométrica," enisa.europa.eu No entanto, a conformidade com o RGPD impõe exigências mais rigorosas de consentimento e minimização de dados na captura facial contínua em comparação com as digitalizações voluntárias de impressão digital, desencadeando avaliações de impacto sobre a proteção de dados adicionais. Como resultado, muitos gestores de instalações adotam um sistema duplo em que a impressão digital permanece o fator de alta garantia para zonas regulamentadas, enquanto o rosto serve como fator de conveniência para o átrio. Esta coexistência limita o deslocamento total, mas ainda assim reduz o crescimento das vendas de unidades nos corredores tradicionais de controlo de acesso do mercado europeu de sensor de impressão digital.

Escassez de componentes semicondutores a perturbar as cadeias de abastecimento

Os prazos de entrega para chips de front-end analógico e microcontroladores seguros ultrapassaram as 20 semanas em 2024, atrasando os lançamentos automóveis e forçando alguns OEMs a fazerem downgrade para SKUs de sensor menos avançados. As empresas europeias fabless de menor dimensão, sem alavancagem de volume, pivotaram para canais de corretagem ou redesenhos que eliminam componentes escassos — movimentos que esticam os orçamentos de engenharia e o tempo de comercialização. Embora estejam em curso correções de inventário macro, a elevada procura por radares ADAS e 5G continua a consumir capacidade de fabrico de wafers, implicando apenas um alívio parcial após 2026 e limitando os cenários de crescimento para o mercado europeu de sensor de impressão digital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: A Tecnologia Ultrassônica Impulsiona o Crescimento Premium

Os dispositivos capacitivos mantiveram a maior quota com 34,72% em 2025, refletindo ferramentas maduras, amplas opções de embalagem e rendimentos estáveis que se adequam a smartphones e tablets sensíveis ao preço. Em contraste, os sensores ultrassônicos estão a escalar a um CAGR de 13,12%, aproveitando a sua capacidade de capturar imagens através de até 4 mm de vidro OLED enquanto rejeitam tentativas de falsificação através da deteção de vivacidade. Esta melhoria de desempenho permite que os fabricantes de equipamentos originais comercializem telemóveis à prova de água sem comprometer a velocidade de desbloqueio, apoiando assim o escalão premium do mercado europeu de sensor de impressão digital. Os sensores ópticos mantêm-se em procura para maior resolução de imagem forense em quiosques de fronteira, mas a sua maior altura de módulo limita a sua utilização em wearables finos. As peças térmicas servem quiosques industriais robustecidos que devem sobreviver a poeira, gordura e humidade exterior; embora de nicho, estas implementações têm margens unitárias superiores que amortecem os fornecedores contra a erosão dos Preços Médios de Venda (ASP) noutros locais.

O mercado europeu de sensor de impressão digital continua a bifurcar-se ao longo de linhas de custo e especificação. Espera-se que os dados ultrassônicos migrem para handsets de gama média entre 2026 e 2027, à medida que as curvas de aprendizagem de rendimento e as novas integrações de painel de 6 polegadas reduzem os custos dos módulos. Os fabricantes de capacitivos defendem a sua base instalada com embalagem de escala de chip ao nível do wafer e reconstrução de imagem melhorada por IA, que reduz a área de silício sem comprometer a precisão. O resultado líquido é um cenário de coexistência em que cada modalidade de deteção domina segmentos verticais distintos: ultrassônico para serviços bancários, telemóveis premium e automóvel; capacitivo para eletrónica de consumo de massa; óptico para o governo; e térmico para casos de uso industrial de missão crítica, alargando assim o conjunto de receitas endereçáveis do mercado europeu de sensor de impressão digital para fornecedores especializados.

Por Aplicação: A Expansão IoT Acelera Além do Mobile

Os smartphones e tablets representaram 43,22% das remessas de 2025, apoiados por APIs biométricas nativas do sistema operativo que tornam o registo de impressões digitais intuitivo para os utilizadores finais. No entanto, prevê-se que o segmento de dispositivos IoT e outras aplicações se expanda a um CAGR rápido de 14,23% até 2031, impulsionado por fechaduras inteligentes, termostatos conectados e gateways industriais que requerem acesso local seguro. Integradores de casas inteligentes europeus, como a ekey, já instalaram mais de 50.000 sistemas de porta biométricos em climas alpinos, validando a robustez do sensor a temperaturas negativas. Os laptops permanecem numa fatia estável de 10-12% da procura, ancorada pela certificação Windows Hello da Microsoft e pelos mandatos de autenticação multifator empresarial.

Os promotores na Áustria e nos Países Baixos estão a testar a funcionalidade combinada de acesso a portas e pagamento num único cartão inteligente, sinalizando uma futura convergência em que um único chip de impressão digital incorporado suporta múltiplos applets, reduzindo assim os custos por função. Esta inovação multifuncional é crucial para sustentar o crescimento de unidades quando as taxas de penetração em smartphones atingem o plateau.

Por Indústria do Utilizador Final: A Digitalização Governamental Supera o Setor Privado

Embora a eletrónica de consumo tenha representado 48,15% da receita de 2025, o segmento governamental está projetado para crescer à taxa mais rápida, com um CAGR de 13,35% até 2031, à medida que os ciclos de renovação de bilhetes de identidade, os lançamentos de ePassaportes e os kits de identidade móvel policial se multiplicam. O programa de Cartão de Cidadão de Portugal por si só obriga o registo de impressões digitais para mais de 10 milhões de residentes e sincroniza com as estruturas de carteira impulsionadas por Bruxelas. A adoção nos Serviços Bancários, Financeiros e de Seguros (BFSI) é alimentada pelas regras de Autenticação Forte do Cliente (SCA) no âmbito da PSD2, que direcionam os bancos para a adoção de fatores de posse mais inerência para transações de elevado valor. O militar e a defesa permanecem de menor volume mas de preço mais elevado, exigindo conjuntos revestidos de conformidade que suportem spray salino, choques e interferências eletromagnéticas em hardware implantado em campo.

Os segmentos de saúde e automóvel também estão a aprofundar a sua integração, utilizando impressões digitais para o acesso a registos de pacientes e personalização de perfis de condutor em veículos de luxo. Estes nichos diversificados produzem encomendas mais pequenas mas premium que compensam a compressão dos Preços Médios de Venda (ASP) no mercado de telemóveis. Consequentemente, os fornecedores com propriedade intelectual modular redesenham facilmente os fatores de forma para ganhar negócios em vários setores, estabelecendo uma mistura de receitas resiliente para o mercado europeu de sensor de impressão digital.

Por Posicionamento do Sensor: A Integração no Ecrã Transforma a Experiência do Utilizador

As instalações integradas ao ecrã capturaram uma participação de 35,64% em 2025, combinando áreas de toque maiores com o imperativo estético dos telemóveis sem moldura. O mercado europeu de sensor de impressão digital está agora a testemunhar um rápido aumento do CAGR de 13,84% nos botões montados lateralmente, particularmente em dispositivos portáteis robustecidos e dispositivos Android de preço médio, onde a simplicidade de integração reduz os custos de ferramentas, preservando a acessibilidade com uma mão. Os módulos montados na parte traseira e na frente mantêm-se relevantes em handsets de entrada de gama e laptops empresariais legados que privilegiam a capacidade de reparação em detrimento do design elegante.

As trocas de tecnologia incluem a fuga de luz de fundo do ecrã, que pode distorcer as leituras ópticas, o acoplamento eletromagnético durante o carregamento sem fios e os desafios de alinhamento que surgem quando as molduras do dispositivo ficam abaixo de 7 mm. Os fornecedores de sensores introduziram camadas de amortecimento acústico e algoritmos adaptativos de reconstrução de imagem para mitigar estes problemas, mantendo as taxas de rejeição do utilizador abaixo de 0,5%. Olhando para o futuro, as pilhas de ecrã multicamada com polarizadores incorporados permitirão sensores ultrassônicos sob painel ainda mais finos, abrindo o caminho para telemóveis dobráveis e ecrãs enroláveis no mercado europeu de sensor de impressão digital.

Análise Geográfica

A quota dominante de 18,73% da Alemanha reflete as sinergias entre os seus gigantes automóveis e os líderes em automação industrial, que incorporam segurança de impressão digital tanto em veículos como em linhas de fábrica inteligente. A Mercedes-Benz equipa as novas berlinas de luxo com sensores no pilar da porta que associam a identidade do condutor às posições do assento, perfis de infoentretenimento e chaveiros de dados, garantindo uma experiência personalizada enquanto previne o roubo. No chão de fábrica, as interfaces homem-máquina controladas por impressão digital protegem o código de robótica proprietário, cumprindo as auditorias de cibersegurança da Indústria 4.0. Os ecossistemas de componentes domésticos reduzem o atrito de aprovisionamento e permitem que os integradores alemães prototipem rapidamente, reforçando a vantagem competitiva do país no mercado europeu de sensor de impressão digital.

A Itália está a avançar rapidamente ao abrigo do Plano Nacional de Recuperação e Resiliência de EUR 191,5 mil milhões, que aloca fundos substanciais para serviços públicos digitais. Os municípios digitalizam as interações com os cidadãos, portais fiscais, registos de saúde e passes de transporte, exigindo verificações de impressão digital no dispositivo que respeitem a minimização do RGPD. Os fornecedores italianos de terminais de ponto de venda (POS) integram sensores certificados nos terminais de pagamento de próxima geração, ajudando bancos como o UniCredit a eliminar o uso de recibos de assinatura e PINs de cartão. Este financiamento sincronizado de cima para baixo e a adoção fintech de baixo para cima impulsionam a Itália para o CAGR mais rápido de 12,89% na região.

Noutros locais, o Reino Unido utiliza a sua sandbox fintech para testar a autenticação de impressão digital em cartão para serviços de subscrição e passes de comboio para passageiros, enquanto a França aloca gastos de defesa a sensores robustecidos para instalações seguras. A Espanha moderniza os quiosques de segurança social e os Países Baixos pioneirizam carteiras de identidade distribuídas que ligam universidades, seguradoras e municípios. A cultura sem dinheiro da Suécia experimenta wearables biométricos para check-ins em clínicas. Por fim, o potencial de mercado na Rússia permanece latente devido a restrições na cadeia de abastecimento, embora os bancos domésticos continuem a implementar caixas automáticos (ATMs) com impressão digital. Combinadas, estas diversas agendas nacionais sustentam um crescimento estável em todo o mercado europeu de sensor de impressão digital mais abrangente.

Panorama regulatório

As implementações de sensoriamento de impressão digital na Europa operam sob o Regulamento Geral de Proteção de Dados (GDPR, Regulamento (UE) 2016/679). Como os dados biométricos usados para identificar exclusivamente uma pessoa (incluindo impressões digitais) são tratados como dados de categoria especial, muitos casos de uso comercial e do setor público dependem de consentimento explícito, interesse público substancial ou outras isenções definidas. Em pagamentos, a Autenticação Forte do Cliente sob o Regulamento Delegado da Comissão (UE) 2018/389 reforça os controles relacionados à autenticação baseada em inerência, o que elevou as expectativas de base para a integração segura de sensores e a proteção de modelos em cartões biométricos, terminais e fluxos de pagamento móvel.

A conformidade de produtos também está se deslocando para obrigações horizontais de cibersegurança. A Lei de Resiliência Cibernética (Regulamento (UE) 2024/2847) estabelece requisitos de cibersegurança para produtos com elementos digitais, incluindo leitores biométricos e componentes de identidade ou acesso que incorporam software e conectividade. Para sistemas de identidade de fronteira e viagem, a Decisão de Execução da Comissão (UE) 2019/329 relativa ao Sistema de Entrada/Saída (EES) faz referência a requisitos de qualidade e registro de impressões digitais, incluindo a Qualidade de Imagem de Impressão Digital do NIST (NFIQ 2.0 ou mais recente), moldando os critérios de desempenho e robustez para sensores usados em quiosques e estações de registro. Em fevereiro de 2026, o trabalho do CEN-CENELEC (CEN/TC 224 WG 17) também apontou para esforços contínuos sobre requisitos harmonizados de cibersegurança para sistemas de gestão de identidade e leitores biométricos, a fim de apoiar especificações de conformidade e aquisição alinhadas à CRA.

Análise da cadeia de valor

A cadeia de valor de sensores de impressão digital da Europa abrange o desenvolvimento de algoritmos e PI de sensores, fabricação de semicondutores, encapsulamento e teste de módulos, integração de dispositivos e distribuição para mercados finais como eletrônicos de consumo, cartões inteligentes e pagamentos, identidades governamentais e acesso industrial e automotivo. Os players europeus são mais visíveis em P&D, definição de produtos e integração de sistemas de maior garantia, com empresas como Fingerprint Cards AB (Suécia), IDEX Biometrics (Noruega), Thales (França), Dermalog Identification Systems (Alemanha), Jenetric (Alemanha), STMicroelectronics (Suíça/França) e IDloop (Alemanha) apoiando soluções certificadas e específicas para setores verticais em implementações regulamentadas.

A fabricação de wafers em alto volume e a montagem de back-end para muitos módulos de sensores permanecem concentradas fora da Europa, principalmente em Taiwan, Coreia do Sul e Estados Unidos, com encapsulamento e teste na China e em partes do Sudeste Asiático. Essa estrutura mantém a dependência de importação e a alocação de componentes como uma restrição contínua, particularmente para microcontroladores seguros e front ends analógicos. Dentro da Europa, a logística e a redistribuição desempenham um papel desproporcional, com a Holanda (Roterdã) atuando como um hub para módulos de entrada e envios subsequentes a mercados consumidores como Alemanha e França. O acesso a canais e o alcance de estoque são reforçados por meio de distribuição autorizada, incluindo a expansão da Fingerprint Cards AB de sua parceria de distribuição global com a Future Electronics em novembro de 2024 para apoiar uma cobertura mais ampla na região EMEA para atividades de design-in embarcado e industrial.

Panorama Competitivo

A concorrência no mercado europeu de sensor de impressão digital é moderada. Os incumbentes nórdicos Fingerprint Cards e IDEX Biometrics beneficiam da sua familiaridade precoce com o Regulamento Geral sobre a Proteção de Dados (RGPD) e das certificações de Critérios Comuns, que apelam aos avaliadores de licitações governamentais. A sua proximidade com os organismos de normalização europeus acelera as atualizações de conformidade, proporcionando uma vantagem de tempo de comercialização à medida que as estruturas eID evoluem. Os concorrentes asiáticos, como a Goodix, a Egis e a Synaptics, concentram-se na eletrónica de consumo de alto volume, aproveitando a liderança de custos proveniente de linhas de embalagem de back-end de grande escala em Shenzhen e Suzhou.

Os roteiros tecnológicos divergem ao longo de linhas de especialização. A Qualcomm e a Goodix dominam os nós ultrassônicos, sustentando fossos de desempenho temporários através do uso de materiais transdutores proprietários e firmware de formação de feixe. Inversamente, a STMicroelectronics e a Infineon prosseguem a integração vertical, incorporando matrizes de impressão digital sobre wafers de microcontrolador seguro para fornecer soluções completas de SKU único para cartões inteligentes e nós IoT. A NEXT Biometrics diferencia-se através de sensores flexíveis de grande área que obtêm as certificações FBI FAP-20 e FAP-30, ganhando encomendas para leitores de passaportes e sistemas de ponto de venda.[4]Finansavisen, "NEXT Biometrics Recebe Encomenda de Compra de NOK 6,3 Milhões," finansavisen.no

Os movimentos estratégicos em 2025 destacam a construção de ecossistemas. A Fingerprint Cards estabeleceu uma parceria com a jNet em módulos de sistema em embalagem que encurtam os ciclos de design para aparelhos de segurança incorporados. A colaboração com a Anonybit introduz armazenamento biométrico descentralizado concebido para implementação de início de sessão único em empresas. Entretanto, a NEXT Biometrics lançou um sensor compacto que simplifica a integração em cartões de identidade e caixas automáticos (ATMs), sinalizando um impulso para negócios governamentais de volume. O efeito cumulativo de tais parcerias promove a interoperabilidade de middleware, proporcionando aos compradores múltiplos blocos de construção certificados e estimulando ainda mais a adoção em todo o mercado europeu de sensor de impressão digital.

Líderes da Indústria de Sensor de Impressão Digital na Europa

Fingerprint Cards AB

STMicroelectronics NV

Synaptics Incorporated

Guangdong Goodix Technology Co., Ltd.

IDEMIA France SAS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A diferenciação de produtos orientada por conformidade é uma área clara de oportunidade, à medida que a Lei de Resiliência Cibernética (Regulamento (UE) 2024/2847) eleva as expectativas mínimas de cibersegurança para leitores biométricos e produtos de identidade ou acesso que incluem software, conectividade e mecanismos de atualização. Essa direção desloca a oportunidade para fornecedores que conseguem combinar elementos seguros, proteção de modelos e gestão de vulnerabilidades do ciclo de vida em uma oferta mais completa, em vez de competir principalmente com base na lista de materiais do sensor. Isso também se alinha ao comportamento de aquisição em ambientes regulamentados de governo, BFSI e transporte.

O trabalho de interoperabilidade e padronização também apoia novos caminhos de design-in em países e setores verticais. A atividade do CEN/TC 224 sobre normas de identificação e relacionadas à biometria, junto com fóruns de coordenação como a European Association for Biometrics (EAB), oferece uma base para especificações comuns que podem reduzir o atrito de requalificação para eID, quiosques de controle de fronteira e programas de credenciais de pagamento. Do lado da demanda, os pagamentos e terminais habilitados por impressão digital já mostram tração em implementações concluídas, incluindo mais de 30 programas comerciais ativos de cartões biométricos em 2024 (conforme referenciado no contexto do relatório). Parcerias do setor que combinam sensores com componentes seguros para fabricantes de cartões OEM, incluindo a Fingerprint Cards e a IN Groupe/SPS trabalhando com o chipset STPay-Topaz-Bio da STMicroelectronics para cartões biométricos sem contato, também fortalecem o caso para uma implementação mais ampla em transporte de circuito fechado, identificação de campus e credenciais de acesso corporativo, onde a certificação e a integração pronta para uso reduzem as barreiras de adoção.

Desenvolvimentos recentes do setor

- Março de 2026: a Fingerprint Cards AB se tornou a primeira empresa de biometria a passar pela nova avaliação biométrica da EMVCo para sensores de cartões de pagamento, alinhada aos padrões lançados em novembro de 2025. O marco fortalece sua posição junto a fabricantes e emissores de cartões que priorizam desempenho e segurança avaliados de forma independente para cartões de pagamento biométricos, elevando a barra competitiva para fornecedores de sensores focados em pagamentos.

- Novembro de 2025: a Synaptics Incorporated firmou um compromisso estratégico com a Qualcomm Technologies para avançar as tecnologias de toque e impressão digital em plataformas de PC e móveis. A colaboração visa uma integração mais estreita de hardware e software para designs de referência OEM, ajudando a simplificar a qualificação de fornecedores e acelerando a adoção de interfaces de usuário combinadas de toque e biometria em dispositivos de alto volume.

- Julho de 2024: a Fingerprint Cards AB e a IN Groupe (por meio de sua marca SPS) lançaram uma solução de componente seguro para cartões biométricos sem contato usando o chipset STPay-Topaz-Bio da STMicroelectronics. A abordagem empacotada reduz a complexidade de integração para fabricantes de cartões OEM ao combinar elementos seguros e funcionalidade biométrica, apoiando uma implementação mais ampla da autenticação por impressão digital em cartões em pagamentos e programas de credenciais adjacentes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange as receitas geradas por sensores de impressão digital vendidos e integrados em toda a Europa para identificação e autenticação de usuários em dispositivos, cartões e sistemas de acesso.

Exclusões de escopo: excluímos modalidades biométricas que não sejam impressão digital, e não tratamos dispositivos de consumo finais como parte do mercado quando contêm apenas um componente sensor.

Visão geral da segmentação

- Por Tipo de Sensor

- Óptico

- Capacitivo

- Térmico

- Ultrassônico

- Por Aplicação

- Smartphones e Tablets

- Laptops

- Cartões Inteligentes

- Dispositivos IoT e Outras Aplicações

- Por Indústria do Utilizador Final

- Militar e Defesa

- Eletrónica de Consumo

- Serviços Bancários, Financeiros e de Seguros (BFSI)

- Governo

- Outras Indústrias do Utilizador Final

- Por Posicionamento do Sensor

- Montado na Frente

- Montado na Parte Traseira

- Montado Lateralmente

- Integrado ao Ecrã

- Por País

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Baixos

- Suécia

- Resto da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a estrutura base do modelo e alinhar definições para a Europa, pois o mesmo sensor pode ser descrito como um componente, um módulo ou um recurso. Revisamos fontes públicas como o Eurostat para indicadores macro, a Comissão Europeia para iniciativas de identidade digital e segurança, e publicações da ENISA para o contexto de autenticação e risco cibernético.

Para traduzir a demanda em uma visão prática de dimensionamento, também consultamos fontes como estatísticas de adoção digital da ITU e da OCDE, além de tabelas de comércio e alfândega disponíveis publicamente que mostram os fluxos de eletrônicos e componentes para a Europa. Relatórios anuais de empresas, apresentações para investidores e imprensa confiável foram verificados quanto ao foco de produto e ao momentum de envios, e usamos assinaturas pagas de dados financeiros de empresas e bancos de dados de patentes para verificar a direção do produto. As fontes listadas aqui são ilustrativas, e outros documentos e referências públicas foram usados durante a coleta e a verificação cruzada de dados.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar o que é efetivamente enviado na Europa e como os preços variam por tipo e posicionamento do sensor, por exemplo, embutido na tela versus na parte traseira. Conversamos com fornecedores de componentes, participantes do ecossistema de dispositivos e cartões inteligentes, e compradores em eletrônicos de consumo, programas governamentais e implementações relacionadas à segurança em toda a Ásia-Pacífico, EMEA e Américas para testar premissas e fechar lacunas de dados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 13% | |

| Nível intermediário: 45% | Líderes funcionais/de unidade: 38% | |

| Players menores: 21% | Gerentes: 49% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma construção top-down que reconstrói a demanda da Europa usando pools de implementação de dispositivos e cartões, depois aplica taxas de adoção de impressão digital por aplicação, seguidas de uma estimativa de conteúdo de sensor por unidade. Depois de formar esse pool de demanda, corroboramos com verificações seletivas bottom-up, como ASP amostrado multiplicado pelos volumes de envio para os principais grupos de aplicação e feedback de canal sobre mudanças de mix, para que os totais possam ser ajustados quando as duas visões divergirem.

As principais entradas usadas no modelo incluem a direção dos envios de smartphones e tablets, a penetração de login biométrico em laptops, a emissão e atualização de cartões inteligentes para uso de identidade e pagamento, a divisão do posicionamento do sensor (embutido na tela, montado na lateral, traseiro e frontal), e o mix tecnológico (capacitivo, óptico, ultrassônico e térmico). As premissas de precificação são tratadas por meio de mudanças de mix observadas e erosão realista do ASP, em vez de uma queda de preço uniforme, já que designs embutidos na tela e ultrassônicos se comportam de forma diferente. Para a previsão, usamos análise de cenários apoiada por linhas de tendência de curto prazo sobre os principais fatores de entrada, e o caminho final foi confirmado por consenso de especialistas sobre o ritmo de adoção e os ciclos de aquisição. Quando as divisões por país estavam incompletas, as participações foram calculadas usando indicadores proxy, como concentração de demanda de dispositivos e intensidade de programas públicos, e depois normalizadas de volta ao total da Europa.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas verificações, incluindo a comparação dos envios de sensores implícitos com os pools de demanda por aplicação e a revisão de se os movimentos de ASP e mix são consistentes com o que as entrevistas indicam. Quando surgem grandes variações, as premissas são revisadas e, se necessário, os respondentes são recontatados para esclarecer o que mudou, por exemplo, uma transição do capacitivo para o óptico embutido na tela em um grande ciclo de dispositivos.

Antes da aprovação final, o modelo é revisado em etapas, com uma verificação separada para precisão aritmética, consistência de definições e lógica de consolidação por país. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando um evento material afeta a demanda, a oferta ou a precificação. Imediatamente antes da entrega, é realizada uma varredura final de atualização para que a visão reflita os sinais públicos mais recentes e as entradas validadas.

Dimensionamento do mercado europeu de sensores de impressão digital da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para sensores de impressão digital na Europa podem diferir mais do que o esperado, mesmo quando a narrativa de crescimento parece semelhante. A maior parte das lacunas vem de como cada publicador define o que está sendo contado, qual ano é tratado como base, e como as mudanças de precificação e mix são incorporadas à previsão.

Algumas fontes restringem o escopo a apenas alguns tipos de sensores ou limitam a discussão tecnológica a estilos de toque e deslize, o que pode comprimir o valor inicial. A tabela mostra claramente essa dispersão, e a Mordor Intelligence contabiliza as receitas da Europa em todos os principais tipos e posicionamentos de sensores, e então vincula os totais de volta aos pools de demanda de dispositivos e cartões antes de finalizar a previsão.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,48 bilhões de USD (2025) | |

| Consultoria Regional A | 1,80 bilhão de USD (2024) | Usa um ano-base anterior e uma visão de segmento mais restrita que enfatiza tipos limitados de sensores e categorias tecnológicas simplificadas, com menos verificações explícitas sobre o mix de posicionamento e a demanda relacionada a cartões inteligentes. |

| Jornal Comercial B | 2,00 bilhões de USD (2026) | Concentra-se na União Europeia e usa um enquadramento a nível de módulo na narrativa, o que pode alterar o que é contado e também mudar o momento das premissas de preço em comparação com uma consolidação mais ampla da Europa. |

No geral, a lacuna é explicada principalmente pela escolha geográfica (UE versus Europa mais ampla), pelo escopo de sensores e aplicações incluído, e por como a progressão do ASP é atualizada em todo o mix. Ao ancorar o modelo em pools de demanda observáveis e depois testar com verificações de precificação e mix, mantemos o número final rastreável e repetível.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado europeu de sensor de impressão digital em 2026?

O tamanho do mercado europeu de sensor de impressão digital é de USD 2,79 bilhões em 2026, com previsão de atingir USD 5,01 bilhões até 2031.

Qual é a tecnologia de sensor que cresce mais rapidamente?

Os sensores ultrassônicos estão a avançar a um CAGR de 13,12% graças à adoção em smartphones integrados ao ecrã e aos casos de uso de pagamentos de alta segurança.

Por que motivo a Itália apresenta a taxa de crescimento mais elevada?

A Itália beneficia dos fundos do Plano Nacional de Recuperação e Resiliência que financiam lançamentos de eID, projetos de cidades inteligentes e pilotos de pagamento biométrico, resultando num CAGR de 12,89%.

O que está a impulsionar a utilização de impressão digital em cartões bancários?

Os bancos estão a implementar cartões inteligentes biométricos para cumprir a Autenticação Forte do Cliente da PSD2, mantendo os fluxos de transação sem contacto sem problemas.

Como é que a escassez de semicondutores está a afetar os fornecedores?

Os prazos de entrega para front-ends analógicos críticos ultrapassam as 20 semanas, forçando redesenhos e atrasando os lançamentos nas linhas automóvel e IoT.

Quais empresas dominam as aquisições governamentais?

As empresas nórdicas Fingerprint Cards e IDEX Biometrics lideram devido às certificações de Critérios Comuns que se alinham com as especificações de ePassaporte e eID da UE.

Página atualizada pela última vez em: