Tamanho e Participação do Mercado de Sensores Biomédicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

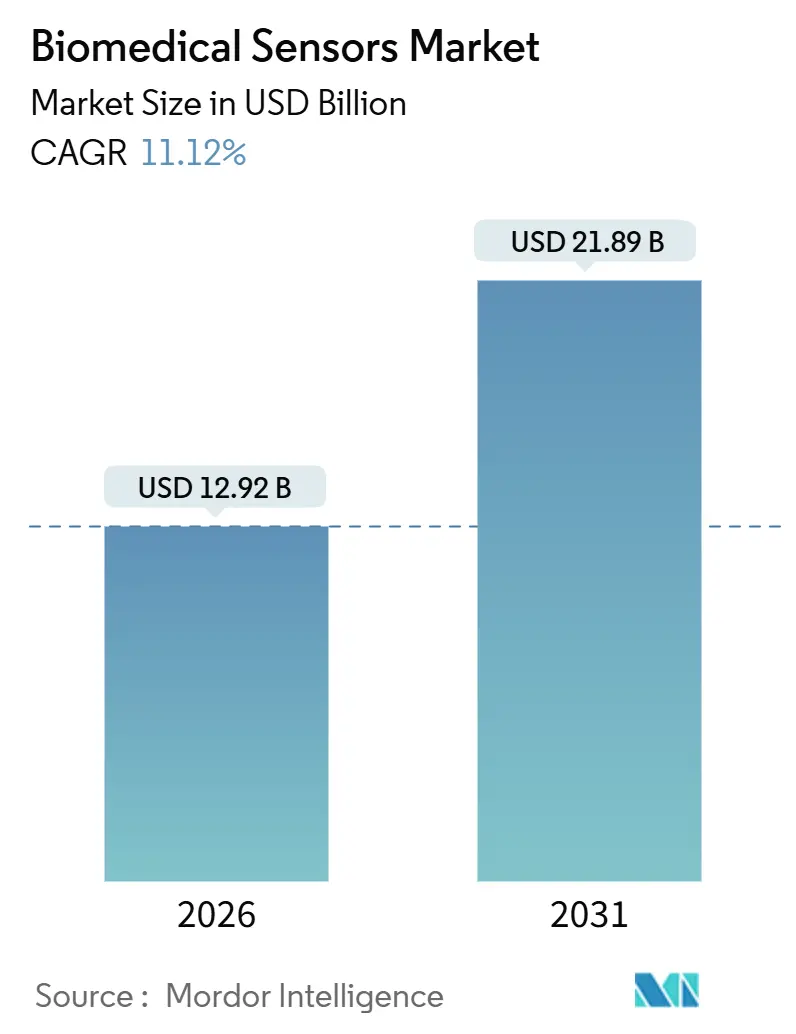

| Tamanho do Mercado (2026) | 12.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores Biomédicos por Mordor Intelligence

O tamanho do mercado de sensores biomédicos atingiu USD 12,92 bilhões em 2026 e tem previsão de avançar a uma CAGR de 11,12% para alcançar USD 21,89 bilhões até 2031. O crescimento decorre da expansão das implantações sem fio, da ampliação do reembolso para monitoramento remoto de pacientes e da inovação em fatores de forma que incorpora múltiplas modalidades em dies de escala milimétrica. Os fabricantes de dispositivos estão priorizando o Bluetooth Low Energy e a comunicação por campo próximo para contornar redes centradas em clínicas, uma mudança que oferece às pagadoras visibilidade em tempo real sobre os resultados e fortalece os contratos baseados em valor. O rastreamento contínuo de analitos está se expandindo além do diabetes para incluir o monitoramento de lactato, cetonas e metabólitos de quimioterapia, ampliando assim a base clínica endereçável. Os fabricantes de semicondutores estabelecidos utilizam embalagens avançadas para integrar sensores de pressão, temperatura e bioquímicos em um único chip, enquanto empresas com abordagem centrada em software aproveitam a análise preditiva para agregar valor ao hardware comoditizado, capturando receita recorrente. Os governos da Ásia-Pacífico estão implementando rapidamente mandatos de saúde digital que favorecem o rastreamento remoto, e os reguladores em todos os continentes agora apoiam atualizações iterativas de software, encurtando assim os ciclos de inovação.

Principais Conclusões do Relatório

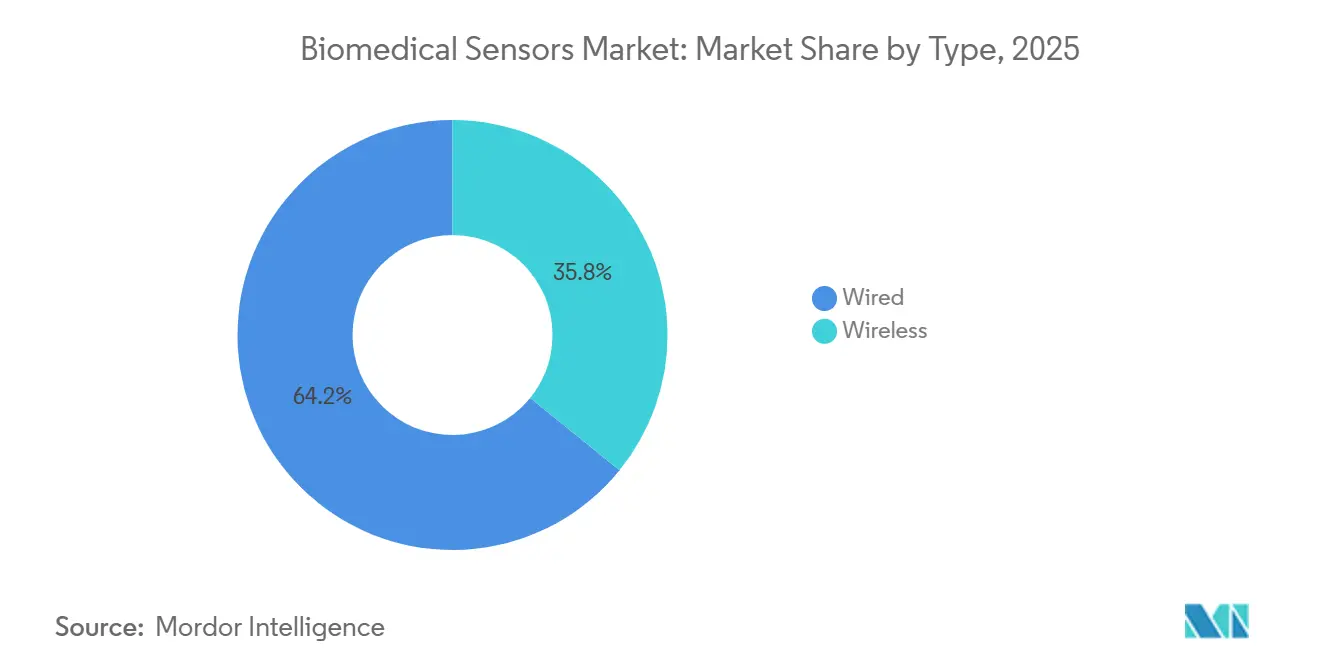

- Por tipo, as arquiteturas sem fio capturaram 64,17% da participação do mercado de sensores biomédicos em 2025; o mesmo segmento deve registrar uma CAGR de 11,57% até 2031.

- Por tipo de sensor, os sensores de temperatura detinham 29,73% da participação do mercado de sensores biomédicos em 2025, enquanto os sensores bioquímicos têm previsão de expansão a uma CAGR de 12,73% até 2031.

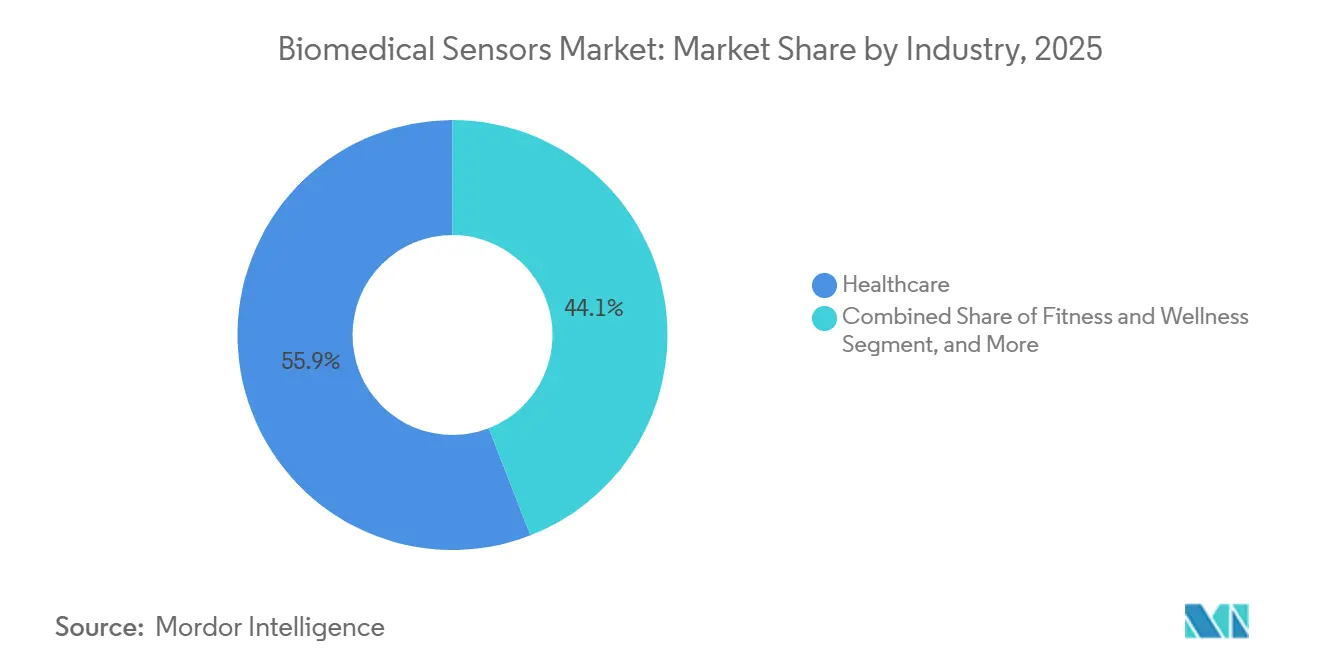

- Por setor, as instituições de saúde responderam por 55,91% da demanda em 2025; os canais de fitness e bem-estar têm projeção de avançar a uma CAGR de 12,03% até 2031.

- Por aplicação, o monitoramento respondeu por uma participação de 46,72% em 2025, enquanto as plataformas terapêuticas estão posicionadas para uma CAGR de 12,38% durante o período de previsão.

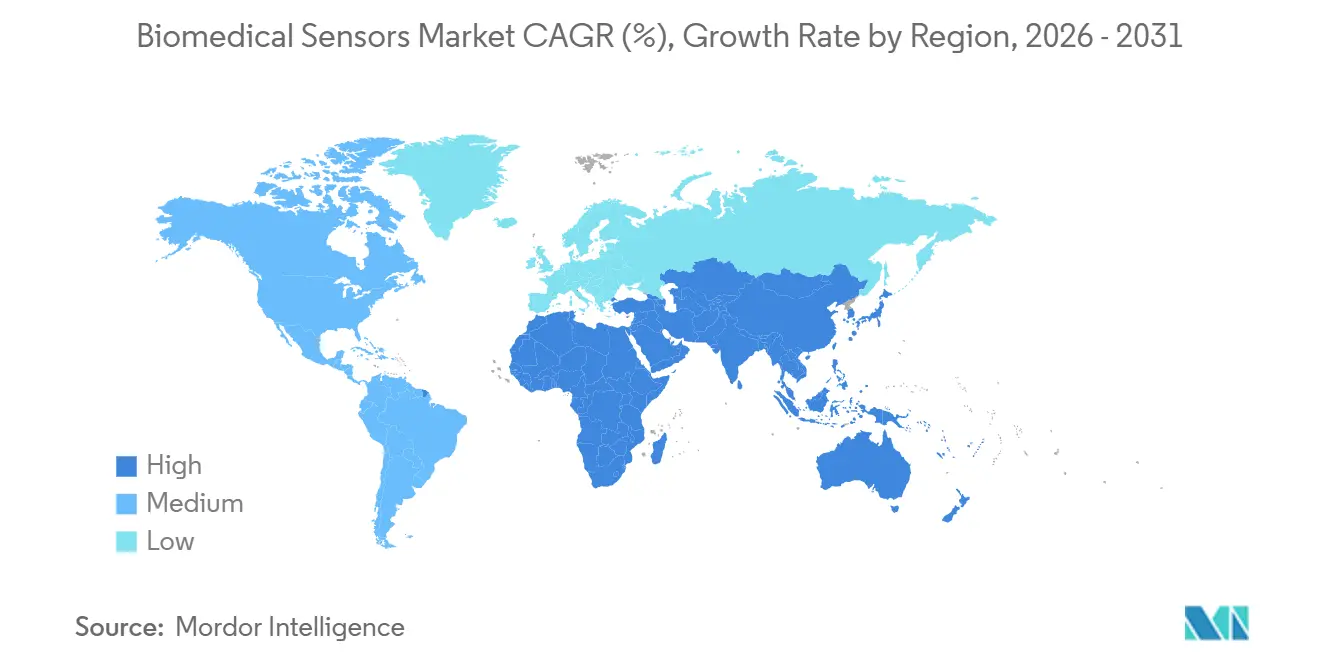

- Por geografia, a América do Norte dominou com uma participação de receita de 39,12% em 2025, enquanto a região da Ásia-Pacífico tem projeção de entregar uma CAGR de 12,19% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sensores Biomédicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por dispositivos vestíveis de monitoramento de saúde | +2.3% | Global, foco inicial na América do Norte e na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Proliferação de programas de monitoramento remoto de pacientes | +2.1% | América do Norte e UE como núcleo, expandindo-se para centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Miniaturização de MEMS e eletrônicos flexíveis | +1.8% | Global, liderado por Taiwan, Coreia do Sul e Japão | Médio prazo (2-4 anos) |

| Integração de análise preditiva habilitada por IA em sensores | +1.6% | América do Norte e China, expansão para Índia e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para telessaúde e cuidados domiciliares | +1.4% | Ásia-Pacífico, América do Norte, UE | Curto prazo (≤ 2 anos) |

| Adoção de arquiteturas passivas sem bateria | +1.2% | Global, concentração de P&D na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Dispositivos Vestíveis de Monitoramento de Saúde

Marcas de eletrônicos de consumo demonstraram que os fatores de forma de pulso, adesivo e anel podem atingir sensibilidade e especificidade de nível clínico, conforme demonstrado por estudos sobre a detecção de fibrilação atrial pelo Apple Watch. O Medicare adicionou códigos de monitoramento fisiológico remoto em 2024, criando uma via reembolsável que acelerou o uso de prescrições de atenção primária. A especificação Bluetooth 5.2 quadruplicou o alcance e duplicou o throughput, possibilitando conexões estáveis durante atividades vigorosas. Adesivos de eletrocardiograma vestíveis de duas semanas agora substituem os monitores Holter de 24 horas, capturando arritmias episódicas que, de outra forma, passariam despercebidas.[1]U.S. Food and Drug Administration, "Centro de Excelência em Saúde Digital – Relatório Anual de 2024," FDA.gov

Proliferação de Programas de Monitoramento Remoto de Pacientes

O Departamento de Assuntos de Veteranos dos Estados Unidos inscreveu mais de 120.000 veteranos em programas de telessaúde domiciliar, resultando em uma redução de 25% nos dias de internação hospitalar. Os ministérios de saúde europeus destinaram EUR 1,2 bilhão (USD 1,28 bilhão) em 2024 para subsidiar a infraestrutura de monitoramento remoto para coortes de doenças crônicas. As pagadoras privadas nos Estados Unidos vinculam bônus de economia compartilhada à visibilidade de sensores em tempo real para membros de alto risco, incorporando mandatos de monitoramento em contratos baseados em valor.[2]Centers for Medicare and Medicaid Services, "Regra Final da Tabela de Honorários Médicos do Ano Civil 2024 – Monitoramento Fisiológico Remoto," CMS.gov O padrão FHIR endossado pelo ONC permite que os dados dos sensores sejam integrados diretamente nos registros eletrônicos de saúde, eliminando a necessidade de transcrição manual e melhorando a integridade dos dados.

Miniaturização de MEMS e Eletrônicos Flexíveis

A fabricação de MEMS em wafers de 200 mm e 300 mm reduziu os custos unitários dos dies de pressão e acelerômetros para abaixo de USD 2. Os circuitos flexíveis de poliimida agora se dobram a um raio de 1 mm sem falha elétrica, possibilitando adesivos confortáveis que se conformam à pele. A STMicroelectronics lançou uma unidade de medição inercial de 1,2 mm × 1,2 mm que integra seis graus de liberdade, além de sensoriamento de temperatura, em um único die, representando uma redução de 40% na área em comparação com as gerações anteriores. A IEC 60601-1-11:2024 esclareceu as regras de segurança para dispositivos de saúde domiciliar, acelerando a entrada no mercado de sensores flexíveis. As tintas elásticas de nanofios de prata mantêm a condutividade sob deformação de 30%, preservando a qualidade do sinal durante o movimento do paciente.

Integração de Análise Preditiva Habilitada por IA em Sensores

O monitor contínuo de glicose FreeStyle Libre 3 da Abbott realiza análise de tendências no dispositivo que prevê hipoglicemia 20 minutos antes dos cruzamentos de limiar. A orientação preliminar da FDA sobre planos de controle de mudanças predeterminadas permite que algoritmos de aprendizado de máquina sejam atualizados após a comercialização sem exigir uma nova submissão 510(k), desde que o desempenho permaneça dentro de um envelope acordado. As arquiteturas de aprendizado federado treinam modelos locais no dispositivo, mitigando assim as preocupações com privacidade ao eliminar a necessidade de transferências de dados brutos. A quantização de redes neurais reduz o tamanho do modelo em 75%, possibilitando que a inferência seja executada dentro dos orçamentos de energia de célula moeda para implantáveis de vários anos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo unitário de sensores implantáveis avançados | -1.8% | Global, agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Ciclos rigorosos de aprovação regulatória em múltiplas regiões | -1.5% | Global, complexo na América do Norte, UE e China | Longo prazo (≥ 4 anos) |

| Vulnerabilidades de privacidade de dados e segurança cibernética | -1.2% | Global, elevado na UE sob o GDPR e nos EUA sob a HIPAA | Curto prazo (≤ 2 anos) |

| Deriva relacionada a embalagens em implantes de longo prazo | -0.9% | Global, crítico para neuroestimulação e monitoramento cardíaco | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Unitário de Sensores Implantáveis Avançados

Os monitores contínuos de glicose calibrados em fábrica, mais as substituições anuais do transmissor e do sensor, custam entre USD 3.000 e USD 5.000, superando as economias modeladas na maioria dos contratos baseados em valor. Os registradores de alça cardíaca custam cerca de USD 8.000, enquanto o Medicare cobre apenas a taxa de implantação, deixando os hospitais arcarem com o custo do dispositivo. Os rendimentos de fabricação para embalagens implantáveis hermeticamente seladas permanecem abaixo de 85% porque as conexões soldadas a laser são propensas a microfissuras, o que exige retrabalho custoso. Os mercados emergentes frequentemente carecem de códigos de reembolso para implantáveis, resultando em adoção limitada, principalmente confinada a segmentos urbanos de pagamento particular no Sudeste Asiático e na América Latina.

Ciclos Rigorosos de Aprovação Regulatória em Múltiplas Regiões

O Regulamento Europeu de Dispositivos Médicos exige evidências clínicas prospectivas mesmo para dispositivos previamente autorizados por vias de equivalência, adicionando até 24 meses aos prazos de lançamento.[3]União Europeia, "Regulamento de Dispositivos Médicos (UE) 2017/745 – Status de Implementação 2024," EUR-Lex.Europa.eu A Administração Nacional de Produtos Médicos da China agora exige rotulagem em mandarim e dados clínicos domésticos para dispositivos médicos de Classe III, favorecendo parceiros locais e potencialmente atrasando a entrada de multinacionais. A via De Novo dos EUA levou em média 14 meses da submissão à decisão em 2024, um prazo mais longo do que os ciclos de atualização típicos de eletrônicos de consumo. A harmonização limitada significa que as empresas devem conduzir ensaios paralelos para satisfazer os diferentes limites de significância estatística nos principais mercados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Arquiteturas Sem Fio Dominam a Implantação

As configurações sem fio responderam por 64,17% da participação do mercado de sensores biomédicos em 2025, e este segmento tem projeção de crescer a uma CAGR de 11,57% até 2031. Os protocolos padronizados Bluetooth, Wi-Fi 6E e IEEE 802.15.6 permitem que os hospitais conectem dezenas de dispositivos por sala sem necessidade de novos cabeamentos ou risco de infecção por cabos. O tamanho do mercado de sensores biomédicos para plataformas sem fio tem projeção de atingir USD 14,8 bilhões até 2031, à medida que os adesivos descartáveis se tornam rotineiros nas alas cirúrgicas. Os sistemas com fio prevalecem onde a tolerância a interferências eletromagnéticas ou a latência abaixo de um milissegundo são essenciais, mas os chipsets de rádio comoditizados reduziram os custos de materiais sem fio em 40% desde 2022, inclinando a equação custo-benefício em favor de alas gerais e cuidados domiciliares. As cláusulas de segurança cibernética regulatória da ISO 13485 padronizaram os mecanismos de atualização, aliviando as preocupações das pagadoras com violações de dados.

Os nós sem fio de segunda geração podem funcionar por um ano inteiro com energia de célula moeda, aliviando o ônus dos cuidadores em ambientes de cuidados para idosos. Em cuidados intensivos, os sensores com fio ainda dominam a anestesia de malha fechada porque a latência abaixo de 10 ms permanece inatingível no espectro compartilhado. No entanto, as empresas estão testando a banda ultralarga para atingir esse limiar, sugerindo teatros totalmente sem fio dentro do horizonte de previsão. Os adesivos descartáveis do tipo destacar-e-colar eliminam a logística de esterilização, liberando horas de enfermagem e reduzindo os ciclos de capital para hospitais que anteriormente investiam em sondas com fio duráveis.

Por Tipo de Sensor: Sensores Bioquímicos Lideram o Crescimento

Os sensores de temperatura capturaram uma participação de 29,73% em 2025, graças à triagem de febre onipresente; no entanto, os sensores bioquímicos estão liderando o campo a uma CAGR de 12,73%. O tamanho do mercado de sensores biomédicos para modalidades bioquímicas deve superar USD 4,7 bilhões até 2031, impulsionado pela adoção de monitores contínuos de glicose, lactato e cetonas. As plataformas eletroquímicas alcançaram uma diferença relativa absoluta média inferior a 9%, desbloqueando a cobertura nacional do Medicare e do Japão para diabetes Tipo 2 tratado com insulina. A fisiologia esportiva agora exige limiares de lactato em tempo real, impulsionando a integração de sensores bioquímicos em dispositivos vestíveis atléticos.

Os sensores de pressão enfrentam compressão de margens brutas à medida que as linhas MEMS maduras reduzem os custos unitários para abaixo de USD 3. Os sensores de imagem incorporam processamento no chip para transmitir endoscopia em 4K por redes legadas, enquanto os sensores inerciais entram na neurologia com análise de marcha que sinaliza a progressão da doença de Parkinson meses antes da observação clínica. Os adesivos de eletrocardiograma com eletrodos secos permitem gravações de 30 dias, capturando arritmias paroxísticas que os Holters de curta duração não detectam. As matrizes de movimento por tempo de voo sem contato estão substituindo cintos torácicos em alas neonatais, melhorando o conforto e reduzindo os alarmes falsos.

Por Setor: Fitness e Bem-Estar Acelera

As instituições de saúde responderam por 55,91% da receita em 2025, impulsionadas por monitores à beira do leito e navegação cirúrgica; no entanto, os canais de consumo estão avançando a uma CAGR de 12,03%. Os monitores contínuos de glicose diretos ao consumidor, posicionados como ferramentas de otimização metabólica, superaram USD 200 milhões em vendas em 2024, indicando disposição para autofinanciar dados que orientam nutrição e treinamento. Treinadores profissionais de ciclismo, triatlo e CrossFit agora padronizam a telemetria de glicose e lactato, divulgando casos de uso que influenciam a adoção entre amadores.

Os patrocinadores farmacêuticos implantam sensores em ensaios descentralizados para reduzir a necessidade de visitas presenciais, enquanto institutos de pesquisa coletam biossinas longitudinais para estudos de exposoma. O setor de sensores biomédicos está cada vez mais se sobrepondo à eletrônica de consumo; os varejistas estão exigindo conformidade com a ISO 13485 mesmo para dispositivos de bem-estar, forçando assim regimes de qualidade que anteriormente se aplicavam apenas a dispositivos médicos. Esse borramento permite que os fabricantes subsidiem cruzadamente P&D, mas também atrai grandes empresas de tecnologia que competem em experiência do usuário em vez de margens de hardware.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Aplicação: Aplicações Terapêuticas Disparam

O monitoramento representou 46,72% da receita em 2025, mas os sistemas terapêuticos que integram sensores com atuadores estão crescendo a uma taxa de 12,38% ao ano. A administração de insulina em malha fechada agora atinge metas glicêmicas pediátricas que anteriormente eram inatingíveis por titulação manual, e a neuroestimulação responsiva reduziu a frequência de convulsões em 75% em dados de longo prazo. O tamanho do mercado de sensores biomédicos para plataformas terapêuticas deve superar USD 6,2 bilhões até 2031, impulsionado pela expansão do reembolso.

O diagnóstico permanece estável em meio a pagamentos agrupados, enquanto a imagem se beneficia de sobreposições de realidade aumentada que fundem dados de sensores com exames pré-operatórios. O uso em pesquisa e desenvolvimento aumenta à medida que os biomarcadores digitais passam de endpoints exploratórios para substitutos em ensaios de oncologia e doenças raras. Nichos veterinários e de higiene industrial reutilizam projetos de sensores humanos, ilustrando o aproveitamento do volume em domínios adjacentes.

Análise Geográfica

A América do Norte respondeu por 39,12% da receita global em 2025, impulsionada pelos códigos CPT do Medicare que reembolsam a configuração do dispositivo e a revisão mensal. Os programas provinciais no Canadá subsidiam integralmente os monitores contínuos de glicose para usuários de insulina, enquanto os projetos-piloto do sistema de seguridade social do México demonstraram uma redução de 30% nas visitas a serviços de emergência, validando a economia da telessaúde rural. Um ecossistema robusto de capital de risco e políticas flexíveis de atualização de software da FDA mantêm a velocidade de inovação.

A Ásia-Pacífico tem previsão de apresentar uma CAGR de 12,19% até 2031. O mandato de registro eletrônico da China obriga os hospitais a integrar dados remotos, impulsionando a aquisição de adesivos de sinais vitais sem fio. O Japão reembolsa monitores contínuos de glicose para pacientes de Tipo 2 tratados com insulina, triplicando sua base endereçável. A missão de saúde digital da Índia atribui a cada cidadão um identificador unificado, permitindo que os dados do sensor acompanhem os pacientes por toda a rede de estabelecimentos e potencializando a análise em nível estadual. Os gigantes de semicondutores coreanos expandiram a capacidade de MEMS em 40% em 2025, reduzindo os custos de componentes mundialmente e reforçando a dominância manufatureira da região.

A Europa cresce de forma irregular à medida que o reembolso e as exigências do Regulamento de Dispositivos Médicos divergem por país. A Alemanha vincula o pagamento a reduções demonstradas nas hospitalizações, estimulando os fornecedores em direção à análise preditiva. O Reino Unido obteve descontos por volume que reduziram os preços unitários em 35%, ampliando o acesso. As avaliações de tecnologia em saúde da França enfatizam o uso de evidências do mundo real, incentivando assim os registros de pós-comercialização. Os investimentos do Oriente Médio em hospitais inteligentes e os projetos-piloto de seguradoras sul-americanas ampliam a adoção, embora políticas inconsistentes de pagadores mantenham essas regiões atrás dos principais líderes de crescimento.

Cenário Competitivo

Aproximadamente 55% da receita de 2025 foi acumulada pelos dez principais fornecedores, indicando concentração moderada, porém concorrência acirrada. Medtronic e Abbott alavancam conjuntos de dados clínicos proprietários e manufatura verticalmente integrada para defender os canais de provedores. Texas Instruments e STMicroelectronics competem em custo de die e eficiência energética, atendendo a uma longa cauda de fabricantes de equipamentos originais. Os depósitos de patentes para substratos flexíveis e elásticos aumentaram 34% em 2024, indicando uma mudança das especificações de desempenho para a diferenciação por fator de forma, que favorece a ciência de materiais em detrimento da expertise eletromecânica tradicional.

Existe espaço em branco na terapia de malha fechada, onde diagnóstico e intervenção se fundem, criando barreiras regulatórias. Entrantes de nicho visam pressão intracraniana e intraocular, onde a deriva de calibração prejudica os incumbentes, usando ensaios focados para provar superioridade. Os modelos de receita migram para painéis de SaaS que monetizam dados em vez de hardware, favorecendo empresas capazes de implementar pilhas em nuvem com segurança cibernética robusta. A conformidade com o gerenciamento de riscos da ISO 14971 e o ciclo de vida de software da IEC 62304 agora influencia as licitações hospitalares tanto quanto o preço.

Líderes do Setor de Sensores Biomédicos

Abbott Laboratories

Analog Devices Inc.

First Sensor AG

GE Healthcare

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: O Departamento de Assuntos de Veteranos dos Estados Unidos ultrapassou 120.000 veteranos inscritos em programas de telessaúde domiciliar que dependem de aparelhos de pressão arterial conectados, oxímetros de pulso e balanças, alcançando uma redução de 25% nos dias de internação hospitalar.

- Julho de 2025: O Serviço Nacional de Saúde do Reino Unido executou contratos de aquisição baseados em volume para monitores contínuos de glicose, negociando preços por unidade 35% abaixo do varejo para viabilizar o acesso nacional a pacientes com diabetes Tipo 1.

- Maio de 2025: Samsung Electronics e LG Innotek concluíram uma expansão de 40% na capacidade de produção de sensores biomédicos, aproveitando a expertise em fabricação de semicondutores para reduzir os custos dos sensores de pressão MEMS e bioquímicos em 25% abaixo dos concorrentes ocidentais.

- Janeiro de 2025: Abbott Laboratories recebeu autorização 510(k) da FDA para o seu monitor contínuo de glicose Lingo voltado para consumidores não diabéticos que buscam informações metabólicas, ingressando oficialmente no segmento de bem-estar.

Escopo do Relatório Global do Mercado de Sensores Biomédicos

O Relatório do Mercado de Sensores Biomédicos é Segmentado por Tipo de Sensor (Com Fio e Sem Fio), Tipo de Sensor (Temperatura, Pressão, Sensores de Imagem, Bioquímicos, Sensores Inerciais, Sensores de Movimento, Eletrocardiograma, Outros Tipos de Sensores), Setor (Farmacêutico, Saúde, Instituições de Pesquisa, Fitness e Bem-Estar), Aplicação (Diagnóstico, Monitoramento, Terapêutica, Imagem, Pesquisa e Desenvolvimento, Outras Aplicações) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Com Fio |

| Sem Fio |

| Temperatura |

| Pressão |

| Sensores de Imagem |

| Bioquímico |

| Sensores Inerciais |

| Sensores de Movimento |

| Eletrocardiograma (ECG) |

| Outros Tipos de Sensores |

| Farmacêutico |

| Saúde |

| Instituições de Pesquisa |

| Fitness e Bem-Estar |

| Diagnóstico |

| Monitoramento |

| Terapêutica |

| Imagem |

| Pesquisa e Desenvolvimento |

| Outras Aplicações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo | Com Fio | ||

| Sem Fio | |||

| Por Tipo de Sensor | Temperatura | ||

| Pressão | |||

| Sensores de Imagem | |||

| Bioquímico | |||

| Sensores Inerciais | |||

| Sensores de Movimento | |||

| Eletrocardiograma (ECG) | |||

| Outros Tipos de Sensores | |||

| Por Setor | Farmacêutico | ||

| Saúde | |||

| Instituições de Pesquisa | |||

| Fitness e Bem-Estar | |||

| Por Aplicação | Diagnóstico | ||

| Monitoramento | |||

| Terapêutica | |||

| Imagem | |||

| Pesquisa e Desenvolvimento | |||

| Outras Aplicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de sensores biomédicos em 2026?

O tamanho do mercado de sensores biomédicos atingiu USD 12,92 bilhões em 2026 e tem projeção de alcançar USD 21,89 bilhões até 2031.

Qual categoria de sensor está crescendo mais rapidamente?

Os sensores bioquímicos, liderados pelos monitores contínuos de glicose e lactato, têm expectativa de expansão a uma CAGR de 12,73% até 2031.

Qual é a participação da receita proveniente de arquiteturas sem fio?

As configurações sem fio capturaram 64,17% da participação do mercado de sensores biomédicos em 2025 e continuam a superar os sistemas com fio.

Qual região registrará o maior crescimento?

A Ásia-Pacífico tem previsão de registrar uma CAGR de 12,19% até 2031, impulsionada por mandatos governamentais de digitalização e escala de manufatura local.

Como as mudanças no reembolso estão influenciando a adoção?

Os novos códigos CPT nos Estados Unidos e a cobertura ampliada no Canadá e no Japão compensam os custos dos dispositivos, tornando o monitoramento remoto financeiramente viável para os prestadores de serviços.

O que está impulsionando a diferenciação competitiva?

Substratos flexíveis, coleta passiva de energia e análise de borda habilitada por IA são as principais frentes de inovação que moldam os futuros roteiros de produtos.

Página atualizada pela última vez em: