Tamanho e Participação do Mercado de Poliuretano Termoplástico (TPU)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

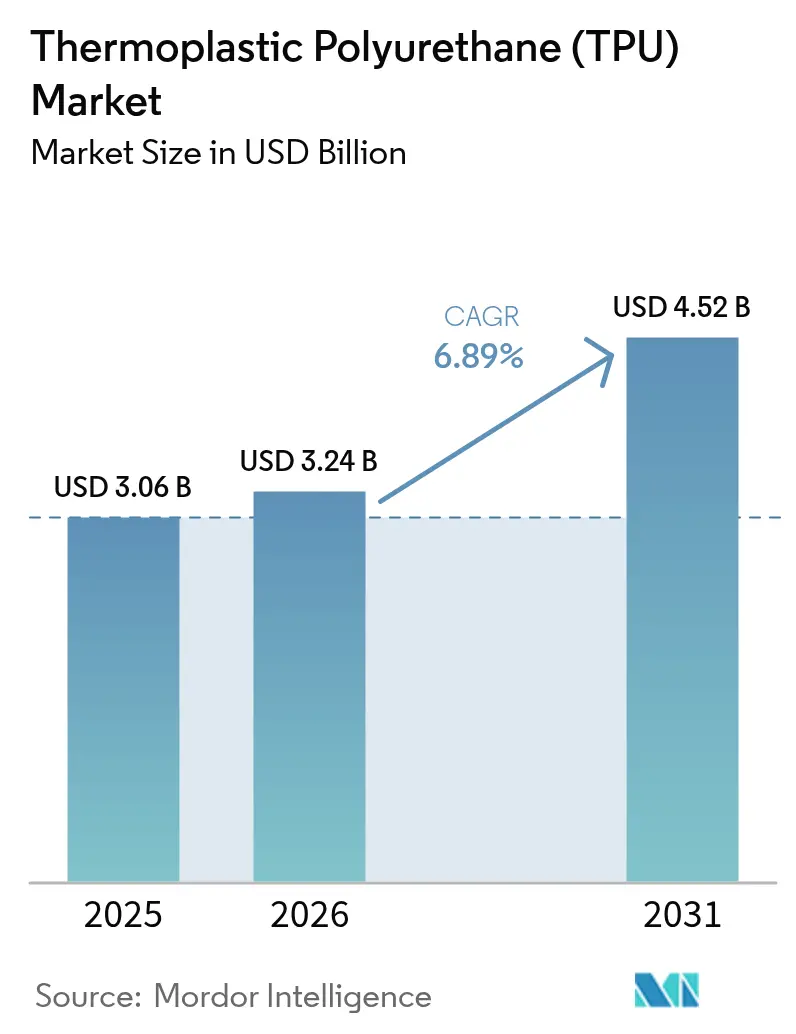

| Tamanho do Mercado (2026) | 3.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.89% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Poliuretano Termoplástico (TPU) por Mordor Intelligence

Espera-se que o tamanho do Mercado de Poliuretano Termoplástico aumente de USD 3,06 bilhões em 2025 para USD 3,24 bilhões em 2026 e atinja USD 4,52 bilhões até 2031, crescendo a um CAGR de 6,89% no período 2026-2031. A pressão regulatória sobre as emissões de compostos orgânicos voláteis, a transição para matérias-primas de base biológica e o surgimento de mandatos de design circular aceleram a mudança das formulações de poliéster de commodities para formulações especiais. A demanda de grau médico se beneficia de dispositivos vestíveis corporais que exigem dureza Shore A abaixo de 70 e biocompatibilidade validada pela ISO 10993. Em veículos elétricos, os fabricantes de equipamentos originais especificam graus reativos sem solvente para decoração em molde que eliminam etapas de pintura pós-processo. As marcas de calçados buscam construções de material único que permitam a reciclagem mecânica, obrigando os conversores a elevar os limites de conteúdo reciclado acima de 30%. A integração de matérias-primas e a capacidade de 1,4-BDO com integração retroativa determinam cada vez mais as margens dos fornecedores.

Principais Conclusões do Relatório

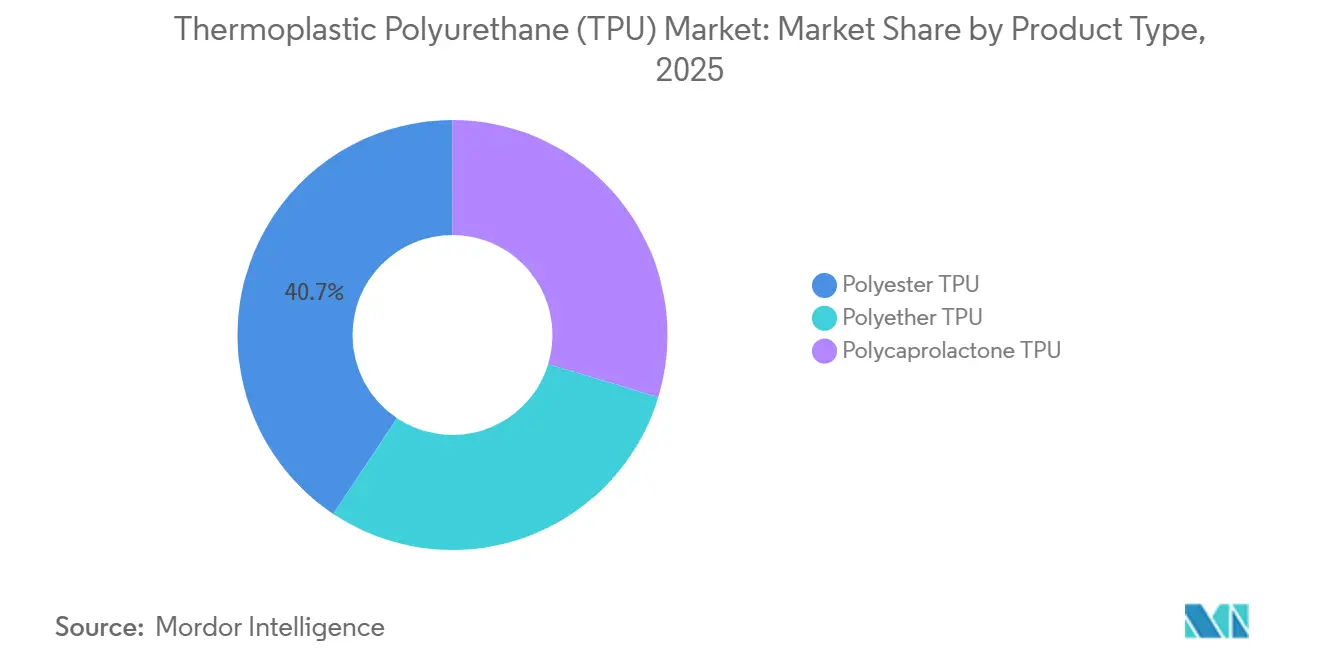

- Por tipo de produto, o TPU de poliéster liderou com 40,65% de participação na receita em 2025 e deve expandir a um CAGR de 7,92% até 2031.

- Por aplicação, os produtos extrudados detinham 44,19% da participação do mercado de poliuretano termoplástico em 2025, enquanto os produtos moldados por injeção devem registrar o maior CAGR projetado de 7,99% até 2031.

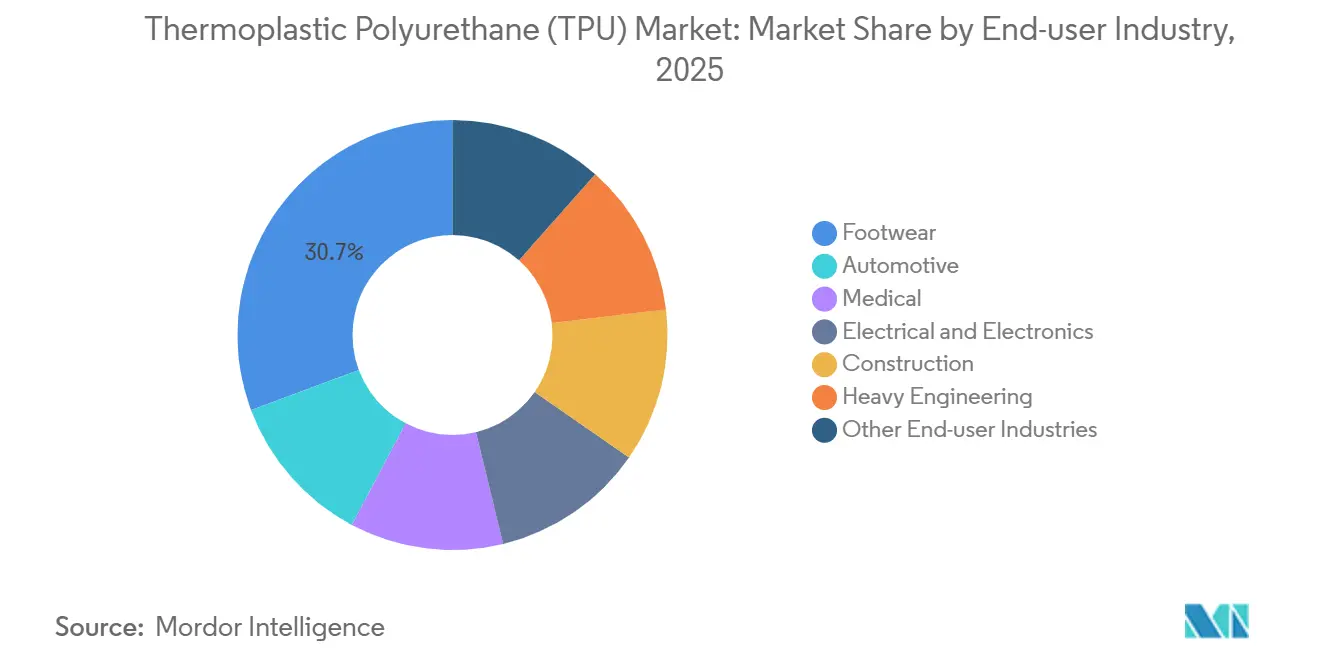

- Por setor de uso final, os calçados representaram 30,68% do tamanho do mercado de poliuretano termoplástico em 2025; os componentes automotivos devem crescer a um CAGR de 8,07% entre 2026-2031.

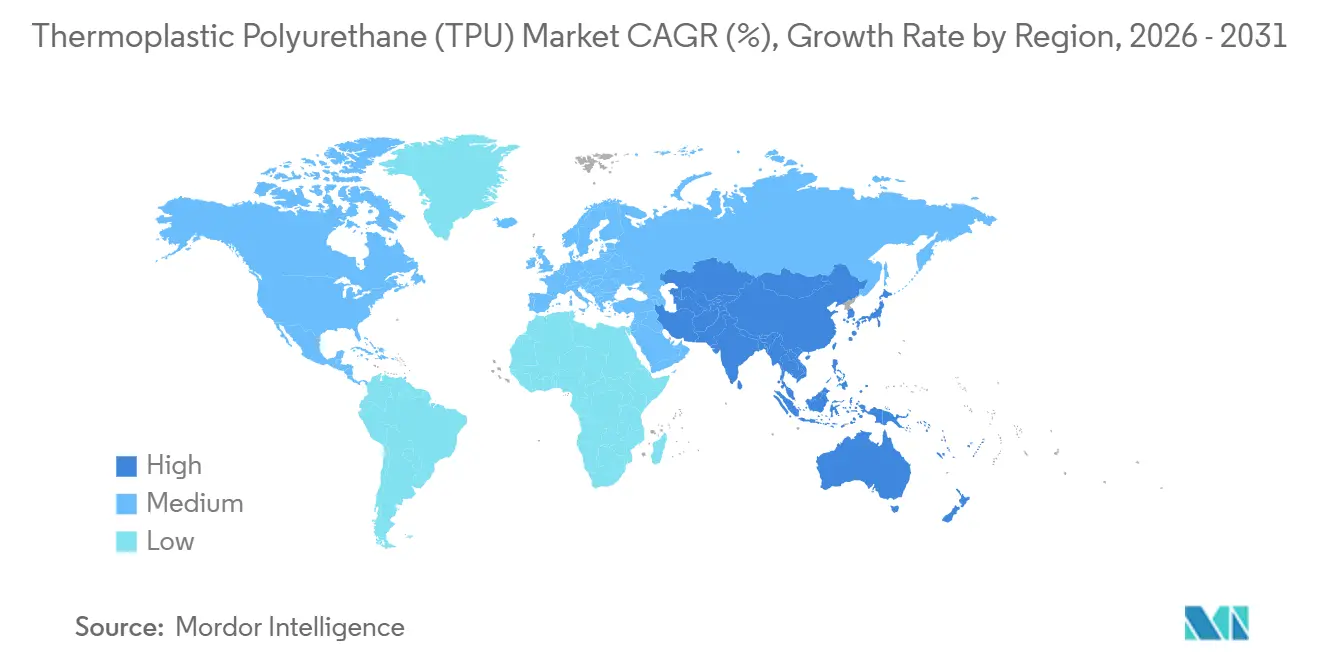

- Por região, a Ásia-Pacífico capturou 58,72% da receita global em 2025 e avança a um CAGR de 7,75% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Poliuretano Termoplástico (TPU)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dispositivos Médicos Vestíveis Impulsionando a Demanda por TPU de Grau Médico | +1.2% | Global, com América do Norte e Europa liderando as aprovações regulatórias | Médio prazo (2-4 anos) |

| Filamentos e Pós para Impressão 3D Acelerando a Adoção de Prototipagem | +0.9% | América do Norte, Europa, polos de fabricação da APAC | Curto prazo (≤ 2 anos) |

| Programas de Calçados de Material Único de Base Biológica Impulsionando o Consumo | +1.4% | Global, concentrado na produção da Ásia-Pacífico e na adoção de marcas na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Transição do PVC para TPU em Membranas Solares Flexíveis e Arquitetônicas | +0.8% | Projetos de infraestrutura na Europa, América do Norte e Oriente Médio | Médio prazo (2-4 anos) |

| Graus de Extrusão Reativa Sem Solvente Viabilizando a Decoração de Interiores de Veículos Elétricos em Molde | +1.3% | Núcleo da APAC (China, Coreia do Sul), expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Dispositivos Médicos Vestíveis Impulsionando a Demanda por TPU de Grau Médico

Os monitores contínuos de glicose e os patches cardíacos inteligentes atingiram uma base instalada avaliada em USD 40 bilhões. Eles exigem resistência à tração acima de 30 MPa e validação completa pela ISO 10993. O TPU de poliéter domina devido à superior resistência à hidrólise. O FreeStyle Libre 3 da Abbott adotou um grau de poliéter personalizado com alongamento superior a 500% para suportar ciclos de flexão[1]Seção de Dispositivos Médicos, "Aprovação do FreeStyle Libre 3 pela FDA," Abbott, abbott.com. Os fabricantes de dispositivos adicionam masterbatches antimicrobianos a 2–5%, elevando o custo da resina em cerca de 15%, mas viabilizando preços premium para produtos de Classe II. Conversores menores têm dificuldade em financiar instalações de sala limpa, concentrando a participação em fornecedores de resina verticalmente integrados que oferecem composição por encomenda e dossiês regulatórios.

Filamentos e Pós para Impressão 3D Acelerando a Adoção de Prototipagem

A fabricação aditiva consumiu 12.000 t de TPU em 2025, divididas entre filamento e pó. Os fornecedores de nível 1 do setor automotivo reduzem o prazo de prototipagem de 12 semanas para 48 horas e aplicam estruturas em treliça que ajustam a absorção de energia em colisões. O Ultrasint TPU 88A da BASF introduziu um tratamento hidrofóbico que estende a vida útil do pó em prateleira para 12 meses, resolvendo falhas por absorção de umidade[2]Equipe de Fabricação Aditiva, "Whitepaper do Ultrasint TPU 88A," BASF, basf.com. As marcas de calçados imprimem entressolas com economia de peso próxima a 20% e retenção de rebote acima de 55%. A sensibilidade à umidade permanece o principal obstáculo técnico; o filamento deve ser seco a menos de 0,02% de umidade antes da impressão, caso contrário surgem vazios de vapor.

Programas de Calçados de Material Único de Base Biológica Impulsionando o Consumo

A Nike e a Adidas têm como meta calçados totalmente recicláveis até 2030. O Desmopan 37385A atinge 69% de conteúdo de carbono renovável e atende à certificação ASTM D6866, permitindo que as marcas aloquem créditos renováveis nos relatórios climáticos. O Estane ETE 75DT3 da Lubrizol adiciona 45% de conteúdo pós-consumo mantendo a resistência à tração acima de 35 MPa. Os sistemas de coleta são o gargalo; apenas 8% dos calçados esportivos entraram em programas de devolução em 2025. As futuras regras de ecodesign da UE, a partir de janeiro de 2027, penalizarão calçados que não possam ser mecanicamente reciclados.

Transição do PVC para TPU em Membranas Solares Flexíveis e Arquitetônicas

As proibições de ftalatos sob o Anexo XVII do REACH direcionam as folhas traseiras fotovoltaicas para o TPU, estendendo a vida útil dos módulos em uma década e reduzindo o custo nivelado de energia em 4%. O Platilon U 4201 AU da Covestro passou nos testes de calor úmido IEC 61215 a 3.000 h sem delaminação. O Oriente Médio representa 22% da demanda global de membranas arquitetônicas com projetos que enfrentam temperaturas ambiente acima de 50°C.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da Matéria-Prima 1,4-BDO Inflacionando os Preços do TPU de Poliéster/Poliéter | -1.1% | Global, aguda nos mercados spot da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Endurecimento das Regulamentações de Exposição a Isocianatos | -0.7% | Europa (REACH), América do Norte (OSHA), expansão para APAC | Médio prazo (2-4 anos) |

| Risco de Substituição por TPEE e TPV de Alta Temperatura em Aplicações Automotivas | -0.5% | Cadeias de suprimentos automotivas globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Matéria-Prima 1,4-BDO Inflacionando os Preços do TPU de Poliéster/Poliéter

Os valores spot asiáticos oscilaram entre USD 1.800 e USD 2.400 por tonelada em 2024-2025, retirando 4-6 pontos percentuais da margem bruta dos produtores não integrados. A BASF e a Wanhua se beneficiam da capacidade de BDO com integração retroativa que protege os contratos das oscilações spot. Produtores menores reformulam para TPU de policaprolactona, mas aceitam menor resistência à tração. A capacidade está concentrada na China, que detém 68% da capacidade nominal global de BDO; o racionamento de energia pode paralisar plantas sem aviso prévio.

Endurecimento das Regulamentações de Exposição a Isocianatos

A emenda ao REACH de agosto de 2023 obriga o treinamento certificado para manuseadores de formulações com mais de 0,1% de diisocianato livre, elevando os custos de conformidade em EUR 800 por trabalhador. A OSHA propôs um limite máximo de 5 ppb para MDI em outubro de 2024, incentivando os produtores norte-americanos a instalar sistemas fechados. A Covestro investiu EUR 15 milhões em 2025 na modernização de Dormagen para atender a esses níveis. O TPU de poliéster é mais exposto do que o de poliéter devido à dependência do MDI.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Poliéster Mascara o Crescimento de Nicho da Policaprolactona

O TPU de poliéster representou 40,65% da receita de 2025 e manterá uma trajetória saudável dado o equilíbrio entre resistência mecânica e vantagem de custo. O TPU de policaprolactona, embora pequeno em volume, está expandindo a uma taxa de 7,92% à medida que as marcas adotam embalagens compostáveis. O TPU de poliéter de grau médico obtém aprovações ISO 10993, isolando-o da pressão de preços. Os graus de poliéster com conteúdo reciclado, incluindo o Desmopan 2590A com 25% de reaproveitamento pós-industrial, atendem às metas voluntárias de sustentabilidade sem impactar a dureza. A matéria-prima de ácido adípico permanece concentrada na China, criando prêmios de risco de fornecimento que podem corroer a vantagem de custo de longo prazo do poliéster de commodities.

O TPU de policaprolactona depende de uma base de monômero com capacidade global abaixo de 150 kt, limitando a escala. No entanto, em aplicações como implantes ortopédicos temporários, sua biodegradabilidade compensa as lacunas de desempenho. As dispersões de TPU à base de água que eliminam solventes estão ganhando espaço em revestimentos. Essas dispersões contêm menos de 50 g/L de compostos orgânicos voláteis e estão em conformidade com a CARB 1168, posicionando-as para revestimentos arquitetônicos em toda a América do Norte.

Por Aplicação: A Moldagem por Injeção Avança enquanto a Extrusão Enfrenta Pressão nas Margens

Os produtos extrudados mantiveram 44,19% da participação na receita de 2025. Os conversores asiáticos de alto volume operam com utilização elevada, comprimindo as margens líquidas globais abaixo de 8%. Os artigos moldados por injeção devem crescer a 7,99%, impulsionados por coberturas de airbag, invólucros finos de eletrônicos de consumo e conchas de botas de esqui que exigem seções de parede abaixo de 0,8 mm com acabamento superficial premium. Os adesivos, embora menores em faturamento, se beneficiam de colas termofusíveis reativas de cura por umidade que unem policarbonato ao alumínio sem primers, apoiando a redução de peso.

Os avanços em agentes de nucleação reduzem o tempo de desmoldagem para 22 s em uma peça de 2 mm, melhorando o retorno sobre o investimento em ferramental. O TPU condutor com cargas de grafeno atinge resistividade superficial abaixo de 10⁶ Ω/sq, viabilizando invólucros dissipadores de eletricidade estática em fábricas de semicondutores. O regulamento de baterias da UE que determina baterias removíveis até 2027 aumentará a demanda de TPU em adesivos removíveis que amolecem a 80°C, facilitando o reparo e a reciclagem.

Por Setor de Uso Final: A Eletrificação Automotiva Supera a Base de Volume dos Calçados

Os calçados ainda representam 30,68% do faturamento, mas a intensidade de material por par diminui à medida que as marcas adotam TPU espumado e moldagem supercrítica. As aplicações automotivas avançam a um CAGR de 8,07% à medida que os interiores de veículos elétricos necessitam de revestimentos leves e retardantes de chama que atendam à UL 94 V-0 sem halogênios. Os dispositivos médicos utilizam graus de poliéter biocompatíveis para satisfazer as vias ISO 10993 e FDA 510(k), ancorando os fornecedores por meio de longos ciclos de validação.

A eletrônica utiliza TPU em revestimentos de cabos e estruturas de smartphones devido à resistência dielétrica acima de 20 kV/mm. A construção utiliza membranas de TPU em juntas de pontes onde o ciclo de congelamento e descongelamento é severo. Os segmentos de engenharia pesada valorizam a perda por abrasão abaixo de 100 mg por 1.000 ciclos, acessível apenas com TPU de poliéster de alto peso molecular. Os programas de marcas automotivas relatam redução de 1,2 kg na massa interior por veículo ao substituir revestimentos de PVC por TPU, melhorando a autonomia em modelos elétricos a bateria.

Análise Geográfica

A Ásia-Pacífico representou 58,72% da receita de 2025 e deve registrar um CAGR de 7,75% até 2031. A China localiza resinas de grau médico, com Wanhua, Shandong INOV e Miracll operando complexos integrados próximos a clusters de calçados e automotivos. O Incentivo Vinculado à Produção da Índia oferece subsídio de capital de 15% para investimentos em resinas para calçados, mas a capacidade local permanece escassa, forçando importações que elevam o custo de desembarque em 18%. O Japão e a Coreia do Sul focam em dispersões à base de água com baixo teor de compostos orgânicos voláteis para interiores premium, enquanto os países da ASEAN fornecem montagem de calçados intensiva em mão de obra, mas carecem de ativos de composição significativos.

A participação de mercado da América do Norte é sustentada pelas regras do USMCA que impulsionam os fornecedores automotivos de nível 1 mexicanos. As aprovações da FDA para 14 dispositivos médicos à base de TPU em 2025 sustentam a absorção de poliéter. As membranas de cobertura de baixa inclinação canadenses utilizam TPU para ciclagem térmica abaixo de -40°C. Na Europa, a conformidade com o treinamento de diisocianatos do REACH consolida volumes entre BASF, Covestro e Huntsman. A Alemanha especifica TPU de base biológica para interiores de veículos elétricos, enquanto as arenas nórdicas adotam membranas de TPU translúcidas para vãos de 50 metros sem colunas.

Na América do Sul e no Oriente Médio e África, as exportações de calçados do Brasil crescem, mas a produção doméstica de resinas é inadequada, exigindo importações asiáticas. O pipeline de infraestrutura de USD 500 bilhões da Arábia Saudita atrai membranas de TPU para coberturas de estádios onde as temperaturas diurnas ultrapassam 50°C. A planta da BASF em Abu Dhabi, com 25 kt, inicia o fornecimento regional em 2024, atendendo à demanda de construção e automotiva do Conselho de Cooperação do Golfo.

Panorama regulatório

Os produtores de TPU operam sob regras cada vez mais rígidas de segurança química e de produtos, com foco crescente em substâncias perigosas residuais, exposição dos trabalhadores e conformidade dos produtos a jusante. Na Europa, a emenda REACH de agosto de 2023 sobre diisocianatos exige treinamento certificado para trabalhadores que manuseiem formulações com mais de 0,1% de diisocianato livre, o que aumenta os custos de conformidade e leva os transformadores a adotarem sistemas fechados e formulações com menor teor de monômero livre. Nos Estados Unidos, a EPA finalizou alterações nos procedimentos de novas substâncias químicas da TSCA (em vigor a partir de 2025), restringindo os caminhos para isenções de baixo volume e baixa exposição e aumentando a exigência documental para a introdução de novas substâncias e aditivos relacionados a TPU.

Os controles sobre contato com alimentos e microplásticos também estão moldando as práticas de formulação e manuseio de pellets. A Comissão Europeia publicou o Regulamento (UE) 2026/245, que altera o Regulamento (UE) nº 10/2011 sobre materiais plásticos em contato com alimentos, atualizando as substâncias autorizadas e certas condições de uso, o que afeta os graus de TPU utilizados em filmes, tubos e artigos revestidos vendidos para cadeias de embalagem regulamentadas. Separadamente, a restrição do REACH da UE sobre microplásticos adicionados intencionalmente estende obrigações às micropartículas de polímeros sintéticos usadas na fabricação, exigindo informações e medidas de manuseio para pellets, flocos e pós no período de 2025-2026. Na China, o MIIT publicou para consulta pública uma minuta de norma nacional obrigatória sobre limites de substâncias perigosas em poliuretano termoplástico (julho de 2026), sinalizando a tendência de limites executórios para substâncias específicas e uma qualificação mais rigorosa de fornecedores para programas de OEM nacionais.

Análise da cadeia de valor

A cadeia de valor do TPU começa com insumos petroquímicos e de base biológica a montante, principalmente diisocianatos (sistemas à base de MDI), polióis (rotas de poliéter, poliéster e policaprolactona) e extensores de cadeia como o 1,4-BDO, seguidos pela polimerização, composição (cor, retardante de chama, antimicrobiano, condutivo, conteúdo reciclado) e conversão em filmes, fibras, peças moldadas e dispersões. A integração de matérias-primas é uma alavanca importante de margem, pois a volatilidade do preço à vista do 1,4-BDO, particularmente na Ásia, pode se transmitir rapidamente aos preços de TPU de poliéster e poliéter. Essa volatilidade também impulsionou ações de preço sincronizadas entre os principais produtores chineses de TPU durante picos de custo. No lado do processamento, o controle de umidade, a conversão em salas limpas para graus médicos e os dossiês regulatórios validados (ISO 10993 e caminhos de dispositivos médicos) adicionam etapas de qualificação que favorecem fornecedores que oferecem serviço técnico e desenvolvimento de aplicações.

As atividades intermediárias e a jusante estão cada vez mais organizadas em torno de polos regionais que reúnem produção, desenvolvimento de aplicações e proximidade com clientes. A Covestro iniciou a produção em seu site de TPU em Zhuhai (capacidade inicial de 30.000 toneladas por ano como parte de uma expansão em múltiplas fases), e a BASF iniciou a produção comercial de TPU retardante de chama em sua instalação em Xangai, ambas fortalecendo o fornecimento baseado na Ásia para clientes automotivos, de cabos e industriais. A distribuição e o acesso ao mercado também estão sendo expandidos por meio de parcerias de canal, incluindo a Omya Performance Polymer Distribution tornando-se a distribuidora exclusiva do TPU BASF Elastollan em mercados selecionados (em vigor a partir de 1º de julho de 2026). No campo da sustentabilidade e circularidade, estão surgindo modelos de fabricação sob contrato e colaboração para escalar conteúdo circular ou certificado, incluindo a assinatura de um contrato plurianual de fabricação para TPU Lifecycled entre a Novoloop e a Shanghai Huide Science and Technology, e a parceria da BASF com a San Fang Chemical Industrial e a Nichetech Advanced Materials para desenvolver filmes de TPU certificados pela GRS para calçados.

Cenário Competitivo

O mercado de Poliuretano Termoplástico (TPU) é moderadamente concentrado. A BASF e a Covestro aproveitam o 1,4-BDO cativo, enquanto a Lubrizol e a Huntsman se especializam em graus médicos e automotivos com suporte regulatório intensivo. O complexo de Yantai da Wanhua combina MDI e BDO integrados a um custo de caixa próximo a USD 2,80 por kg. A oportunidade de espaço em branco reside em graus condutores para eletrônicos flexíveis e em matérias-primas para fusão em leito de pó. Várias startups focam na reciclagem enzimática, que pode viabilizar o TPU em ciclo fechado dentro da próxima década.

Líderes do Setor de Poliuretano Termoplástico (TPU)

The Lubrizol Corporation

Covestro AG

Huntsman International LLC

Wanhua Chemical Group Co. Ltd

BASF

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades de curto prazo estão concentradas em capacidade localizada e orientada por aplicações para graus diferenciados de TPU, onde os ciclos de qualificação e os requisitos de desempenho limitam a commoditização, particularmente para cabos e interiores relacionados a veículos elétricos, dispositivos médicos e filmes de alta especificação. A BASF iniciou a produção comercial de TPU retardante de chama Elastollan em Xangai (março de 2026), atendendo à demanda por maior desempenho de segurança em automação industrial, robótica e ecossistemas de cabos de carregamento de VE. A Covestro iniciou a produção em sua nova planta de TPU em Zhuhai (janeiro de 2026) e adicionou um Centro de Desenvolvimento de Aplicações em Guangzhou (maio de 2026), reforçando um modelo em que os produtores encurtam os ciclos de desenvolvimento até o lançamento para OEMs, combinando fabricação com engenharia de aplicações regional.

A circularidade e a conformidade de produtos regulamentados também estão criando espaço em branco para graus de TPU que simplificam a reciclagem e a documentação. Programas de calçados que promovem conceitos mono-material e maior conteúdo reciclado enfrentam gargalos nos sistemas de coleta e triagem, deixando espaço para fornecedores capazes de oferecer filmes e compostos de conteúdo certificado e apoiar caminhos de devolução de marca. A BASF, a San Fang Chemical Industrial e a Nichetech Advanced Materials formalizaram trabalhos em filmes de TPU certificados pela GRS (memorando de entendimento, dezembro de 2025). Em usos finais regulamentados, a demanda por TPU de grau médico depende de biocompatibilidade validada e fabricação controlada, apoiada pelo lançamento do TPU Tolerathane da Lubrizol para dispositivos implantáveis (fevereiro de 2026) e pela expansão da capacidade de tubulação médica com a Polyhose na Índia (junho de 2026). No aspecto regulatório, as atualizações das regras da UE para plásticos em contato com alimentos (Regulamento (UE) 2026/245) e as obrigações de manuseio de pellets sob a restrição de microplásticos da UE aumentam o valor de fornecedores capazes de oferecer formulações compatíveis, documentação de migração e orientação operacional para transformadores que manuseiam pellets e pós de TPU.

Desenvolvimentos recentes do setor

- Junho de 2026: A The Lubrizol Corporation firmou parceria com a Polyhose para abrir uma instalação de fabricação de tubos médicos certificada pela ISO 13485 em Chennai, Índia, produzindo tubos a partir de materiais incluindo TPU. A medida adiciona capacidade de conversão regional para aplicações de TPU de grau médico, onde qualificação, rastreabilidade e processamento controlado são critérios decisivos de compra.

- Maio de 2026: A Covestro inaugurou um Centro de Desenvolvimento de Aplicações de TPU em Guangzhou, China, ampliando sua rede regional que conecta a engenharia de aplicações à fabricação local. A presença ampliada apoia o desenvolvimento mais rápido de formulações e processos específicos para clientes automotivos, eletrônicos e industriais na Ásia.

- Maio de 2024: A Lubrizol Engineered Polymers lançou o TPU Pearlbond ECO 590 HMS para aplicações de fusão a quente e extrusão. Ao direcionar-se a formulações de menor impacto para adesivos e rotas de processamento relacionadas, o produto apoia transformadores que buscam soluções de TPU de desempenho alinhadas com iniciativas de sustentabilidade e redução de COV.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como a receita gerada pelas vendas de resinas e compostos de poliuretano termoplástico (TPU) usados na fabricação de peças flexíveis e duráveis em grandes setores de uso final, acompanhada no ponto de venda do material, em USD.

Exclusões de escopo: elastômeros de poliuretano termofixo, produtos de consumo acabados (nos quais o TPU é apenas um insumo) e serviços de conversão a jusante são excluídos.

Visão geral da segmentação

- Por Tipo de Produto

- TPU de Poliéster

- TPU de Poliéter

- TPU de Policaprolactona

- Por Aplicação

- Produtos Extrudados

- Produtos Moldados por Injeção

- Adesivos

- Outras Aplicações

- Por Setor de Uso Final

- Calçados

- Automotivo

- Médico

- Elétrico e Eletrônico

- Construção

- Engenharia Pesada

- Outros Setores de Uso Final

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com a construção de uma visão clara dos polos de demanda e dos sinais de oferta de TPU por região, pois os volumes de TPU tendem a se mover de acordo com alguns indicadores industriais claros. Utilizamos fontes públicas como agências estatísticas nacionais (produção industrial e séries de preços ao produtor), dados de comércio alfandegário do UN Comtrade relacionados a fluxos de polímeros e elastômeros, e entidades setoriais que cobrem plásticos e processamento de poliuretano, o que ajudou a ancorar padrões de crescimento direcionalmente corretos.

Para traduzir esses sinais em um modelo de valor utilizável, também revisamos relatórios anuais e apresentações a investidores de empresas em busca de adições de capacidade, comentários sobre mix de produtos e exposição regional, seguidos de periódicos técnicos e patentes que indicam adoção em calçados, peças automotivas, fios e cabos e dispositivos médicos. Uma assinatura paga para dados financeiros de empresas e outra para inteligência de patentes foram usadas seletivamente para verificar cruzadamente anúncios em nível de planta e divisões de receita corporativa, e então os totais foram normalizados em uma visão consistente em USD. Essas fontes de pesquisa documental são apenas ilustrativas, e muitas outras referências públicas e pagas foram consultadas para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para testar as premissas documentais sobre onde o TPU está realmente sendo especificado e como se apresentam os preços por grau e aplicação, o que tende a mudar ano a ano com a economia de matérias-primas e conversão. Conversamos com uma combinação de produtores de TPU, compostadores, transformadores, distribuidores e grandes usuários finais na APAC, EMEA e Américas, e as discussões nos ajudaram a confirmar as participações de aplicação, o momento típico de contratos e quanto da demanda está ligado a ciclos de calçados versus programas automotivos e eletrônicos.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 14% | APAC: 52% |

| Nível médio: 54% | Líderes funcionais/de unidade: 28% | EMEA: 29% |

| Participantes menores: 18% | Gerentes: 58% | Américas: 19% |

Dimensionamento de Mercado e Previsão

O dimensionamento foi construído primeiramente usando uma abordagem top-down, em que a produção industrial, os fluxos de comércio e a penetração de TPU nos principais usos finais foram usados para reconstruir um pool de demanda endereçável por região, depois convertido em valor usando faixas de preço vinculadas a aplicações. Verificações bottom-up foram então aplicadas seletivamente por meio de consolidações de fornecedores, verificações de canal com distribuidores e volumes amostrados multiplicados pelo preço médio de venda (ASP) para confirmar que os totais estavam em uma faixa realista.

As principais entradas usadas no modelo (ilustrativas) incluíram atividade regional de fabricação de calçados, taxas de produção automotiva e substituição de componentes, tendências de produção de eletrônicos e fios e cabos, adições de capacidade de TPU relatadas e comentários de utilização, e movimentos de preço vinculados a matérias-primas que influenciam os preços de resinas e compostos. Para previsão, foi utilizada análise de cenários, em que os indicadores de demanda do caso-base foram projetados e depois ajustados com base em opiniões de especialistas sobre ciclos de desestocagem ou reestocagem de curto prazo e o ritmo de adoção em aplicações médicas e eletrônicas. Onde havia lacunas nos sinais bottom-up, o modelo usou interpolação conservadora vinculada ao indicador observável mais próximo, e então as premissas foram reverificadas em chamadas de acompanhamento.

Validação de Dados e Ciclo de Atualização

Os resultados foram triangulados comparando os totais de valor com sinais independentes, como direção do comércio, momento de expansão de capacidade e padrões de produção de uso final, e então verificados quanto a saltos de ano a ano que não correspondiam a mudanças conhecidas de preço ou demanda. As variações foram revisadas em múltiplas rodadas de análise, e valores discrepantes desencadearam novo contato com os entrevistados para confirmar se a causa era escopo, momento ou uma premissa de precificação.

O relatório é atualizado em ciclo anual, e atualizações intermediárias são feitas quando um evento material altera as expectativas de demanda ou preço. Antes da entrega, é feita uma verificação final de atualidade para que a análise reflita os dados públicos mais recentes disponíveis e o feedback validado do setor.

Comparação do Dimensionamento do Mercado de Poliuretanos Termoplásticos da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado de TPU publicados frequentemente diferem, mesmo quando o tema parece o mesmo, porque as empresas nem sempre contam o mesmo ponto de receita, o mesmo escopo de produto, ou o mesmo momento para conversão de preços e moeda. As diferenças também aparecem quando uma estimativa se baseia fortemente em anúncios de capacidade, enquanto outra se baseia em indicadores de demanda de uso final, os quais podem se mover em direções opostas em um determinado ano.

A principal lacuna vem do que é contado como receita de TPU. A Mordor Intelligence trata o mercado como vendas de material TPU para aplicações e evita adicionar o valor do produto convertido a jusante, o que algumas estimativas efetivamente incorporam em proxies de valor de uso final.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 3,24 bilhões de USD (2026) | |

| Publicador de Dados do Setor A | 3,56 bilhões de USD (2025) | Utiliza um ano-base diferente e parece combinar um crescimento mais amplo de uso final com uma progressão de ASP implícita mais alta, o que pode elevar o valor inicial quando os ciclos de preço de resina estão fortes. |

| Consultoria Global B | 2,34 bilhões de USD (2025) | Provavelmente aplica uma visão mais restrita de receita realizada por remessas de fabricantes e uma faixa de preço mais estreita, o que pode subestimar graus compostos e de aplicação específica com prêmio no mesmo ano. |

No geral, a dispersão reflete principalmente o escopo e o tratamento de preços, e não uma discordância quanto ao crescimento do TPU. Ao manter os insumos vinculados a sinais de demanda de uso final e depois verificar os totais em relação a indicadores de oferta e comércio, o número final permanece rastreável a premissas claras que podem ser repetidas e atualizadas.

Principais Perguntas Respondidas no Relatório

Qual CAGR é projetado para o Poliuretano Termoplástico (TPU) até 2031?

Uma taxa de crescimento anual composta de 6,89% é prevista de 2026 a 2031, elevando a receita para USD 4,52 bilhões.

Qual região lidera a demanda por TPU atualmente?

A Ásia-Pacífico detinha 58,72% da receita de 2025 e está crescendo mais rapidamente devido às cadeias de suprimentos integradas da China e aos incentivos para calçados da Índia.

Qual setor de uso final deve crescer mais rapidamente do que os calçados?

Os interiores automotivos devem expandir a um CAGR de 8,07%, superando os calçados à medida que os fabricantes de veículos elétricos migram para revestimentos leves e retardantes de chama.

Por que a volatilidade do 1,4-BDO é uma restrição fundamental?

As oscilações de USD 600 por tonelada no BDO comprimem os produtores não integrados porque ele representa até 30% do custo de matéria-prima do TPU de poliéster.

Como as regulamentações estão moldando os graus de TPU?

Os limites de diisocianatos do REACH e os limites de compostos orgânicos voláteis em cabines impulsionam os fornecedores em direção a formulações reativas sem solvente e de base biológica que reduzem as emissões e atendem às normas de segurança dos trabalhadores.

Página atualizada pela última vez em: