Tamanho e Participação do Mercado de Espaços de Escritório Compartilhados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 65.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 112.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.59% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Espaços de Escritório Compartilhados por Mordor Intelligence

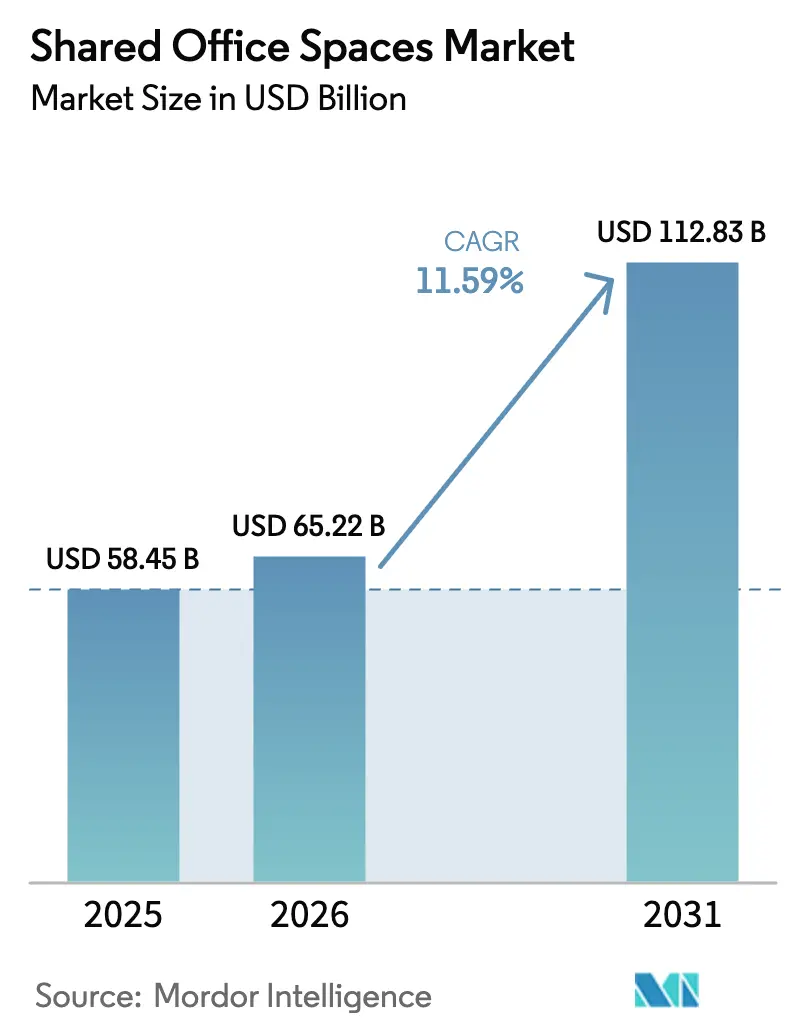

O tamanho do Mercado de Espaços de Escritório Compartilhados está projetado para se expandir de USD 58,45 bilhões em 2025 e USD 65,22 bilhões em 2026 para USD 112,83 bilhões até 2031, registrando uma CAGR de 11,59% entre 2026 e 2031.

A estratégia de imóveis corporativos está se deslocando para estruturas distribuídas com baixo consumo de capital, que alinham os custos de ocupação a quadros de pessoal voláteis, levando proprietários e empresas a preferirem centros flex prontos para uso em vez de contratos de longo prazo fixos. Os espaços de coworking detiveram 58,1% da receita de 2025, mas o segmento virtual e híbrido "Outros" está se expandindo mais rapidamente, à medida que os clientes combinam endereços digitais e salas de reunião sob demanda com uso limitado de mesas. A Tecnologia da Informação e os Serviços Habilitados por TI controlaram 35,6% da demanda em 2025; no entanto, equipes de ciências da vida, energia e jurídico estão adotando modelos flex para projetos episódicos, impulsionando crescimento de dois dígitos. A Ásia-Pacífico contribuiu com 36,9% da receita, liderada pelo avanço da Índia em direção a 105 milhões de pés quadrados de estoque até 2026 e pela consolidação de operadores na China após mudanças nas regras de subarrendamento. Enquanto isso, a América do Sul é a geografia de alto crescimento, impulsionada pela participação de 49,9% da WeWork na WeWork Brasil, que ancora a expansão no polo de startups de São Paulo.

Principais Conclusões do Relatório

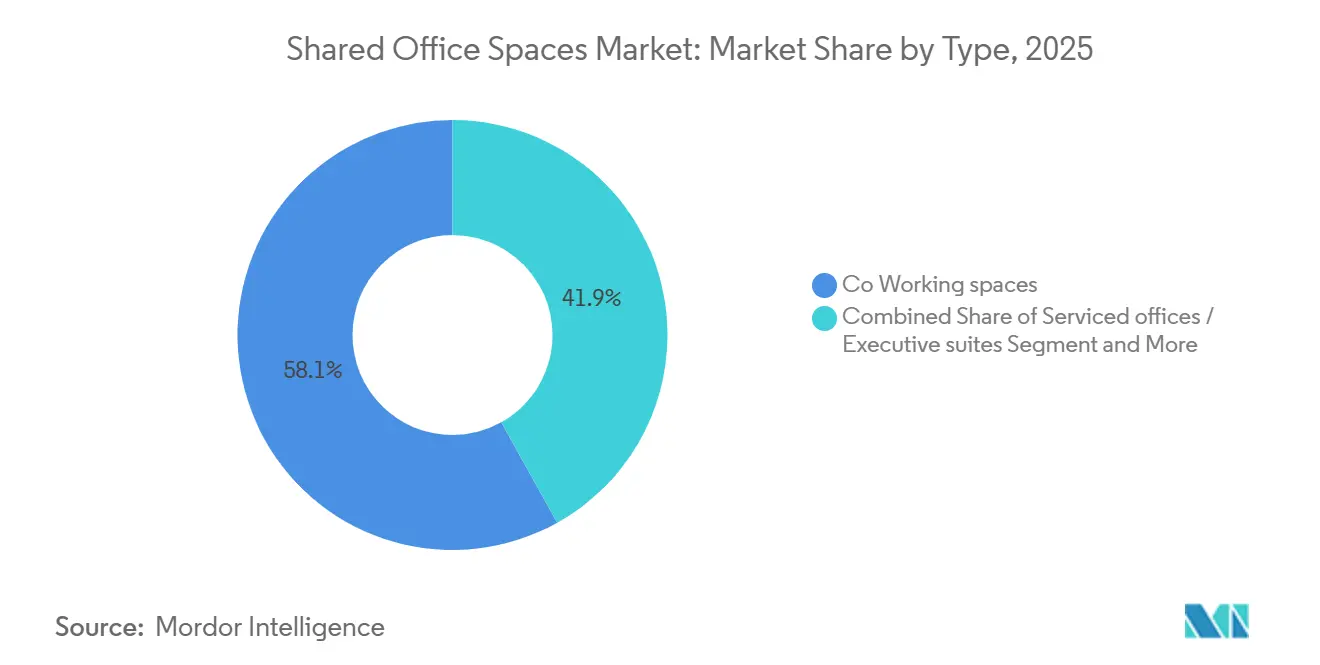

- Por tipo, os espaços de coworking lideraram com uma participação de receita de 58,1% em 2025; o segmento Outros está previsto para se expandir a uma CAGR de 12,11% até 2031.

- Por setor, a Tecnologia da Informação e os Serviços Habilitados por TI detiveram 35,6% da receita de 2025; os Outros Serviços estão projetados para crescer a uma CAGR de 12,41% até 2031.

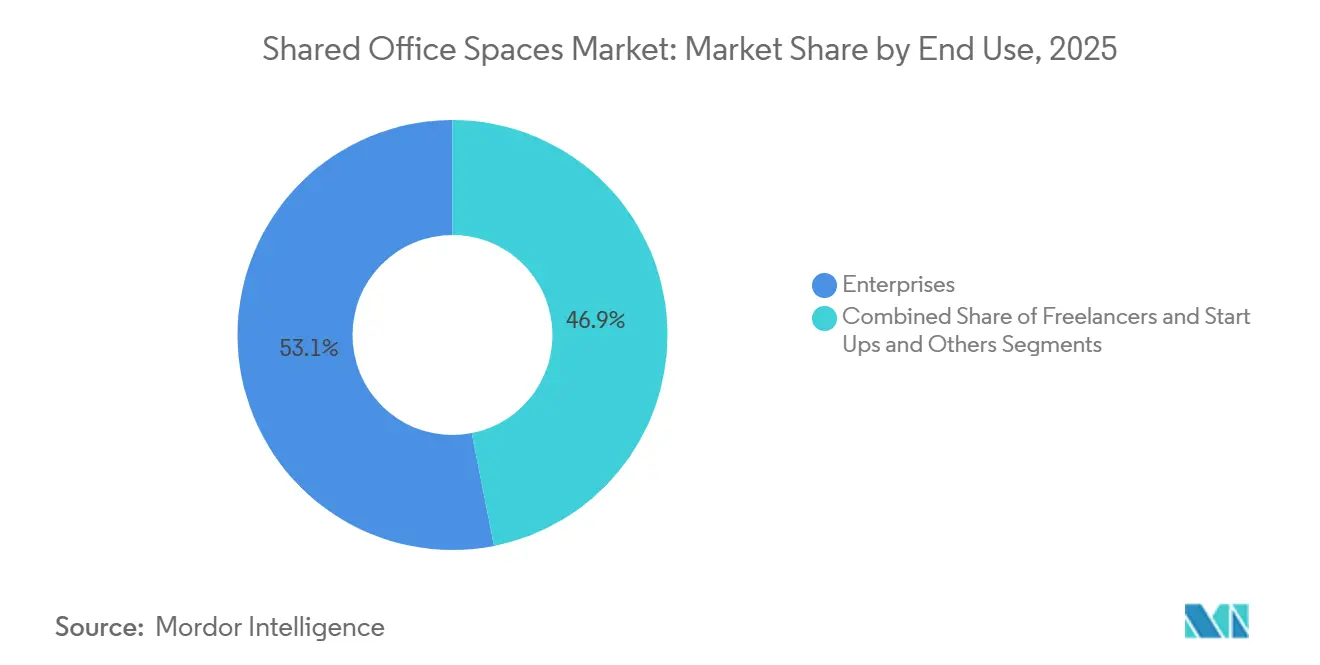

- Por uso final, as empresas responderam por 53,1% da demanda de 2025; startups e freelancers devem avançar a uma CAGR de 12,78% até 2031.

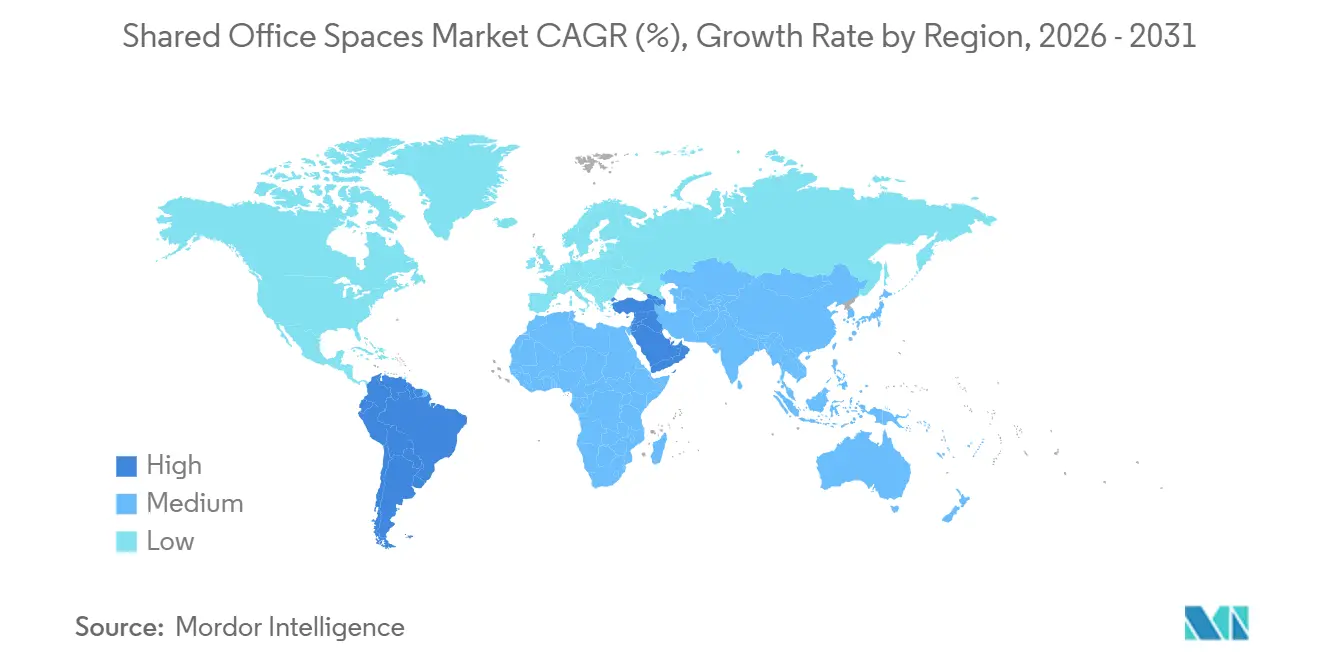

- Por região, a Ásia-Pacífico captou 36,9% das vendas de 2025; espera-se que a América do Sul registre uma CAGR de 12,98% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Espaços de Escritório Compartilhados

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A normalização do trabalho híbrido está aumentando a demanda por mesas flexíveis e escritórios de curto prazo | +3.2% | Global, concentrado na América do Norte, Europa, APAC | Médio prazo (2-4 anos) |

| Adoção corporativa de espaço flexível gerenciado substituindo compromissos de contratos de longo prazo | +2.8% | Hubs da América do Norte, Europa e APAC | Longo prazo (≥ 4 anos) |

| Crescimento de startups e PMEs que preferem escritórios prontos para uso com baixo investimento inicial | +2.1% | APAC, América do Sul, Oriente Médio | Médio prazo (2-4 anos) |

| Proprietários fazendo parcerias com operadores para monetizar andares vagos por meio de conversão flex | +1.9% | América do Norte, Reino Unido, Alemanha e França | Curto prazo (≤ 2 anos) |

| Demanda por redes distribuídas de hub e spoke que suportam acesso a múltiplas cidades para equipes | +1.6% | Multinacionais globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Normalização do Trabalho Híbrido Aumentando a Demanda por Mesas Flexíveis e Escritórios de Curto Prazo

A presença híbrida se estabilizou em dois a três dias por semana, de modo que as empresas estão ajustando suas estruturas e migrando para planos de associação que flexibilizam mensalmente sem renegociar contratos. Os operadores lançaram passes em camadas, desde mesas compartilhadas até suítes dedicadas, convertendo imóveis de custos fixos em variáveis. Estudos de gestão de instalações indicam que estratégias híbridas reduzem as necessidades de espaço por funcionário em até 50%[1]Associação Internacional de Gestão de Instalações, "Trabalho Híbrido e Utilização de Espaço 2025," ifma.org. Os proprietários, portanto, veem os centros flex como um amortecedor contra o risco de vacância e uma forma de capturar aluguéis premium pela conveniência de espaços prontos para uso. Como resultado, o impulso da demanda está distribuído pelos principais centros urbanos onde as políticas híbridas se tornaram a norma.

Adoção Corporativa de Espaço Flexível Gerenciado Substituindo Compromissos de Contratos de Longo Prazo

As corporações estão cada vez mais terceirizando operações de escritório, preferindo períodos de aviso de 90 dias em vez de obrigações de vários anos. A aquisição de USD 400 milhões da Industrious pela CBRE em janeiro de 2025 mostra proprietários avançando na cadeia para garantir taxas de gestão e ocupação estável em portfólios próprios. Serviços financeiros e empresas de consultoria são pioneiros, implantando suítes flex para equipes de projetos e forças-tarefa de integração. Os contratos gerenciados agrupam mobiliário, conectividade, recepção e hospitalidade em um único item mensal, apoiando a previsibilidade de custos. Multinacionais que testam hubs regionais na Ásia e na Europa citam a capacidade de expandir ou sair rapidamente como fator decisivo.

Crescimento de Startups e PMEs que Preferem Escritórios Prontos para Uso com Baixo Investimento Inicial

Empresas em estágio inicial conservam capital escolhendo suítes de coworking que reduzem os prazos de instalação para menos de duas semanas. Os operadores indianos Awfis e Smartworks abriram pedidos de IPO esperados para levantar um total combinado de USD 1,08 bilhão em 2026 para impulsionar o estoque além das cidades de Nível 1[2]Awfis Space Solutions, "Prospecto Preliminar de IPO 2024," awfis.com . O espaço pronto para uso elimina a necessidade de depósitos elevados que os proprietários tradicionais exigem, tornando os centros flexíveis uma porta de entrada para endereços corporativos formais para milhares de empresas jovens. Eventos comunitários adicionados, mentoria e dias de apresentação para investidores, incorporando esses princípios, elevam a retenção mesmo quando os ciclos de financiamento de capital de risco enfraquecem.

Proprietários Fazendo Parcerias com Operadores para Monetizar Andares Vagos por Meio de Conversão Flex

Proprietários de edifícios sobrecarregados com alta vacância estão dedicando 10-20% da área locável ao coworking. A compra da Design Offices pela IWG em fevereiro de 2026, adicionando aproximadamente 50 unidades alemãs, exemplifica colaborações com baixo consumo de capital em que os proprietários arcam com os custos de instalação em troca de compartilhamento de receita. Tais acordos estabilizam a ocupação, diversificam as carteiras de aluguel e atraem inquilinos menores que valorizam a proximidade de comodidades compartilhadas. Os proprietários também protegem o risco de inadimplência porque o fluxo de caixa provém de centenas de membros de curto prazo em vez de um único locatário, protegendo a renda durante recessões.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de instalação e operação estão pressionando a lucratividade em níveis mais baixos de ocupação | -1.8% | Global, CBDs de alto custo | Curto prazo (≤ 2 anos) |

| Sensibilidade da demanda a desacelerações econômicas, reduzindo a utilização de mesas e renovações | -1.3% | Global, setores cíclicos | Médio prazo (2-4 anos) |

| Intensa concorrência e descontos de preços nos principais CBDs e micromercados secundários | -0.9% | Global, metrópoles com excesso de oferta | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Instalação e Operação Pressionando a Lucratividade em Níveis Mais Baixos de Ocupação

Os operadores investem USD 50–150 por pé quadrado para entregar interiores prontos para uso, elevando os limiares de equilíbrio para 70-80% de ocupação. A falência da WeWork em 2023 destacou a fragilidade dos modelos de contrato mestre quando a utilização cai abaixo desse patamar. Os aluguéis premium em CBDs amplificam o estresse das margens, enquanto limpeza, energia e hospitalidade podem adicionar 30% aos custos indiretos. A IWG contrabalança por meio de um portfólio de 95% de franquias ou contratos de gestão que transfere os gastos de instalação para os proprietários, mas também limita o potencial de crescimento em mercados restritos. Muitos players estão recorrendo a sensores de IoT e precificação dinâmica para otimizar o rendimento das mesas e manter as margens.

Sensibilidade da Demanda a Desacelerações Econômicas: Redução da Utilização de Mesas e Renovações

Os contratos de curto prazo amplificam a rotatividade quando o financiamento se aperta ou as contratações são congeladas. A absorção de espaços flexíveis em Singapura em 2024 caiu para 45.000 pés quadrados, o menor nível em cinco anos, à medida que as tensões bancárias levaram as multinacionais a pausar movimentos imobiliários[3]JTC Corporation, "Mercado de Espaços de Trabalho Flexíveis de Singapura 2024," jtc.gov.sg . Os operadores frequentemente reduzem as tarifas de mesa em 15-20% para sustentar a ocupação, corroendo a receita por assento mesmo enquanto as obrigações de aluguel permanecem. Os inquilinos apoiados por capital de risco são particularmente voláteis, com ondas de redução espelhando os ciclos do mercado de capitais. Para amortecer as oscilações, os operadores estão diversificando a clientela e lançando níveis de compromisso mais longos que trocam descontos por segurança de prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Modelos Virtuais e Híbridos Ganham Impulso

O formato de coworking dominou 2025 com 58,1% da participação do mercado de espaços de escritório compartilhados, impulsionado por freelancers e pequenas equipes em busca de comunidade e colaboração. No entanto, o segmento "Outros" — passes híbridos e escritórios virtuais — liderará o campo com uma CAGR de 12,11% até 2031, refletindo a demanda por endereços comerciais, gestão de correspondência e salas de reunião ocasionais sem mesas permanentes. Essa estrutura permite que os usuários reduzam custos em até 70% em comparação com contratos convencionais, mantendo uma presença profissional. Operadores como a Yardi, que adquiriu as plataformas de reservas Deskpass e Hubble em janeiro de 2025, estão construindo marketplaces que direcionam trabalhadores móveis para salas disponíveis em tempo real.

As soluções híbridas situam-se na interseção da identidade digital e do espaço sob demanda. A aceitação regulatória de endereços virtuais é desigual, levando os provedores a incluir suporte de conformidade para clientes multinacionais que gerenciam registros transfronteiriços. Os escritórios com serviços permanecem um nicho premium para escritórios de advocacia e consultores que precisam de confidencialidade, frequentemente incorporando acesso biométrico, suítes à prova de som e Wi-Fi criptografado em conformidade com os padrões de gestão de instalações ISO 41001. À medida que os proprietários adicionam andares ricos em comodidades, as margens tradicionais de coworking estão sob pressão, direcionando os operadores para diferenciação habilitada por tecnologia e menus de serviços mais amplos.

Por Setor: Diversificação Além dos Serviços de TI

A Tecnologia da Informação e os Serviços Habilitados por TI detêm 35,6% da receita atual, mas Outros Serviços — ciências da vida, energia, jurídico e varejo — crescerão a 12,41% até 2031, reduzindo a diferença. Startups de biotecnologia, por exemplo, alugam coworkings equipados para laboratório que evitam desembolsos de capital superiores a USD 1 milhão em ventilação, armazenamento refrigerado e instalações de conformidade. Empresas de energia implantam escritórios de projeto móveis próximos a construções de parques eólicos ou campanhas de perfuração, realocando módulos conforme o trabalho migra e evitando contratos abandonados. Escritórios de advocacia dividem a equipe de back-office em subúrbios de menor custo, mantendo suítes de atendimento a clientes no centro da cidade, reduzindo os gastos com aluguel em até 50%.

Mesas de negociação bancária, de seguros e financeiras também utilizam espaços comunitários para equipes de negócios e unidades de fusão interinas, mas regulamentações mais rígidas de privacidade de dados modulam seu ritmo de adoção. Marcas de varejo experimentam híbridos de showroom e coworking onde designers, compradores e clientes se reúnem em torno de linhas de amostras. À medida que os setores se diversificam, os operadores incorporam infraestrutura especializada — laboratórios úmidos, VPNs seguras ou zonas de eventos de alto fluxo — para atrair e reter inquilinos de nicho, apoiando fluxos de receita incrementais.

Por Uso Final: Startups e Freelancers Aceleram

As empresas forneceram 53,1% da demanda de 2025, mas startups e freelancers registrarão a CAGR mais rápida de 12,78% até 2031, à medida que os capitalistas de risco favorecem estruturas de custo enxutas e flexíveis. As suítes prontas para uso permitem que os fundadores se instalem em duas semanas, em comparação com o ciclo de instalação de seis a nove meses dos espaços tradicionais. A Índia exemplifica o impulso: Awfis e Smartworks visam coletivamente mais de USD 840 milhões por meio de IPOs para adicionar capacidade além das metrópoles de Nível 1. Para os independentes, redes de contatos selecionadas, workshops de habilidades e eventos de construção de comunidade substituem o isolamento dos escritórios domésticos, enquanto executivos fracionados usam passes diários para manter ambientes profissionais prontos para clientes.

Os usuários corporativos não estão parados; muitos negociam acordos de campus dentro de um edifício, reservando andares com marca e controle de acesso que espelham a cultura da sede, mas operam sob contratos gerenciados. Tais arranjos garantem utilização estável para os operadores, ao mesmo tempo que oferecem aos grandes empregadores espaço para ajustar a ocupação em linha com as proporções evolutivas das políticas híbridas. A co-localização de startups e empresas também semeia pipelines de inovação e parcerias, agregando valor intangível que reforça a fidelidade entre os tipos de inquilinos.

Análise Geográfica

A Ásia-Pacífico comandou 36,9% da receita de 2025, impulsionada pelo avanço da Índia em direção a 105 milhões de pés quadrados de estoque flex e pela consolidação de operadores na China sob regras de subarrendamento mais rígidas. A gradual mudança cultural do Japão para o trabalho híbrido está elevando a demanda em Tóquio e Osaka, enquanto os corredores de Sydney e Melbourne na Austrália registram forte absorção por parte de empresas de serviços profissionais e tecnologia. A América do Sul é o segmento de crescimento mais rápido, com uma CAGR projetada de 12,98%; a participação de 49,9% da WeWork no Brasil fornece capital e força de marca para atender ao ecossistema de startups de São Paulo em meio a oscilações cambiais. O México se beneficia de projetos de manufatura de nearshoring que precisam de escritórios de gestão temporários, impulsionando a ocupação em Monterrey e na Cidade do México.

A América do Norte permanece um peso-pesado com 7.748 unidades de coworking nos Estados Unidos registradas no segundo trimestre de 2025, apesar de uma redução líquida de 1% na estrutura à medida que centros suburbanos não lucrativos fecharam. Os clusters de tecnologia do Canadá em Toronto e Vancouver estão adicionando demanda, e os proprietários estão convertendo o excesso de espaço em flex em torres com dez anos de idade onde os contratos de locação estão se enfraquecendo. A Europa está passando do crescimento inicial para a maturação; a aquisição da Design Offices pela IWG em fevereiro de 2026 injeta 50 unidades alemãs focadas na reutilização de campi corporativos, enquanto o Reino Unido lidera a absorção continental apesar de uma locação mais lenta no pós-Brexit. França, Espanha e Itália relatam ganhos constantes à medida que os proprietários incorporam flex de compartilhamento de receita em reformas de edifícios, visando combater a vacância persistente em estoques mais antigos. Iniciativas emergentes nos Emirados Árabes Unidos e na Arábia Saudita alinham a expansão do coworking com os impulsos de diversificação da Visão 2030, atraindo empreendedores estrangeiros por meio de vistos para startups e programas de subsídio que incluem associações flex com desconto.

Cenário Competitivo

A concorrência é moderada e influenciada por diferentes modelos de risco. A IWG opera 3.751 centros em 120 países por meio de uma estratégia de franquia e contrato de gestão, que mantém os ativos fora de seu balanço patrimonial e permite expansão rápida. Em contraste, o estoque de contratos mestre legados da WeWork levou à sua falência em 2023; a empresa desde então descartou mais de 100 unidades deficitárias e se reorientou para contratos de gestão, ancorando o crescimento por meio de sua joint venture brasileira. A aquisição de USD 400 milhões da Industrious pela CBRE confere à corretora peso nas operações flex e um pipeline cativo de clientes proprietários que buscam ofertas prontas para uso.

A tecnologia é o próximo campo de batalha. A compra da Deskpass e da Hubble pela Yardi em janeiro de 2025 incorpora marketplaces de reservas sem atrito em uma pilha mais ampla de PropTech, ameaçando desintermediar os operadores tradicionais ao conectar usuários finais diretamente com estoques vagos. Os operadores estão incorporando sensores de IoT, análises de ocupação baseadas em inteligência artificial e acesso controlado por aplicativo para elevar os níveis de serviço e otimizar o rendimento das mesas. As credenciais de sustentabilidade tornaram-se requisitos básicos: certificações LEED ou WELL e instalações de baixo carbono conquistam mandatos corporativos impulsionados por scorecards de ESG. Enquanto isso, a disputa de preços é mais acirrada nos CBDs globais, onde as tarifas de mesa caem 15-20% para sustentar a ocupação à medida que a presença média dos funcionários se estabiliza abaixo de três dias por semana.

O crescimento em espaços inexplorados depende de cidades secundárias e parcerias com proprietários. Players como JustCo e Convene estão se expandindo para Kuala Lumpur, Manila e Boston, respectivamente, adaptando hospitalidade premium e programação de eventos à demanda local. Operadores indianos em processo de IPO apostam na expansão para cidades de Nível 2, apoiada por hubs governamentais de startups e implantação de 5G. As barreiras de entrada no mercado permanecem baixas, mas a força da marca, a adoção de tecnologia e as alianças com proprietários determinam a sobrevivência à medida que os custos de capital aumentam e a lucratividade supera as estratégias de crescimento acelerado.

Líderes do Setor de Espaços de Escritório Compartilhados

IWG plc (Regus, Spaces, Signature, HQ)

WeWork Inc.

Industrious

CBRE Group – Hana/Flex

Servcorp

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A IWG plc adquiriu a Design Offices, adicionando aproximadamente 50 unidades alemãs e acelerando sua expansão europeia com baixo consumo de capital.

- Fevereiro de 2025: A WeWork Inc. adquiriu uma participação de 49,9% na WeWork Brasil, aprofundando sua presença na maior economia da América do Sul.

- Janeiro de 2025: A CBRE Group adquiriu a Industrious por USD 400 milhões, integrando a gestão flex em sua plataforma de corretagem.

- Janeiro de 2025: A Yardi Systems adquiriu a Deskpass e a Hubble para ampliar seu ecossistema de reservas PropTech.

Escopo do Relatório Global do Mercado de Espaços de Escritório Compartilhados

Espaço de escritório compartilhado ou espaço de coworking é um arranjo no qual trabalhadores de diferentes empresas compartilham um espaço de escritório. Permite economia de custos e conveniência por meio do uso de infraestruturas comuns, como equipamentos, serviços públicos, serviços de recepcionista e de limpeza e, em alguns casos, serviços de lanches e recebimento de encomendas. É atraente para contratados independentes, cientistas independentes, trabalhadores remotos, nômades digitais e pessoas que viajam com frequência.

O Relatório Global do Mercado de Espaços de Escritório Compartilhados é Segmentado por Tipo (Espaço de Coworking, Escritórios com Serviços/Suítes Executivas, Outros), por Setor (TI e ITES, BFSI, Consultoria Empresarial e Serviços Profissionais, Outros Serviços), por Uso Final (Freelancers, Empresas, Startups e Outros) e por Geografia (América do Norte, América do Sul, Europa, Oriente Médio e África, Ásia-Pacífico). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Espaço de Coworking |

| Escritórios com Serviços / Suítes Executivas |

| Outros (Híbrido, Escritório Virtual) |

| Tecnologia da Informação (TI e ITES) |

| BFSI |

| Consultoria Empresarial e Serviços Profissionais |

| Outros Serviços (Varejo, Ciências da Vida, Energia, Jurídico) |

| Freelancers |

| Empresas |

| Startups e Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Restante da Ásia-Pacífico |

| Por Tipo | Espaço de Coworking | |

| Escritórios com Serviços / Suítes Executivas | ||

| Outros (Híbrido, Escritório Virtual) | ||

| Por Setor | Tecnologia da Informação (TI e ITES) | |

| BFSI | ||

| Consultoria Empresarial e Serviços Profissionais | ||

| Outros Serviços (Varejo, Ciências da Vida, Energia, Jurídico) | ||

| Por Uso Final | Freelancers | |

| Empresas | ||

| Startups e Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de espaços de escritório compartilhados até 2031?

O mercado está previsto para atingir USD 112,83 bilhões até 2031, expandindo-se a uma CAGR de 11,59% de 2026 a 2031.

Qual segmento detém atualmente a maior participação de receita?

Os espaços de coworking lideraram com 58,1% da receita global em 2025.

Qual geografia deve crescer mais rapidamente até 2031?

A América do Sul, impulsionada pela adoção de espaços flex no Brasil, está projetada para registrar uma CAGR de 12,98%.

Por que as empresas estão migrando para espaços flexíveis gerenciados?

Os contratos gerenciados permitem que as corporações evitem passivos de locação de vários anos, terceirizem serviços de instalações e ampliem ou reduzam o espaço com aviso de 90 dias.

Como os proprietários estão respondendo à alta vacância?

Muitos convertem 10-20% dos andares locáveis em coworking por meio de parcerias de compartilhamento de receita que compensam os custos de instalação e aumentam a estabilidade da ocupação.

Quais movimentos estratégicos estão remodelando a concorrência?

Os principais negócios incluem a aquisição de USD 400 milhões da Industrious pela CBRE, a aquisição da Design Offices pela IWG e o investimento da WeWork em sua joint venture brasileira.

Página atualizada pela última vez em: