Tamanho e Participação do Mercado de Espaços de Escritório Flexíveis do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

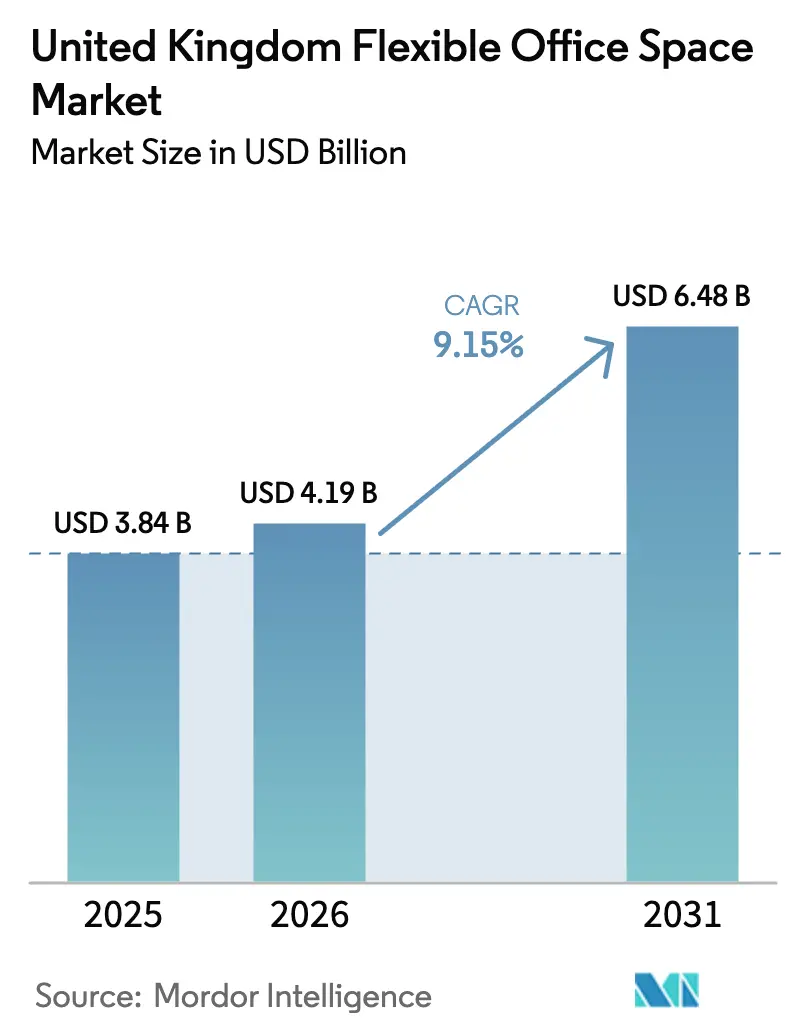

| Tamanho do mercado no ano base (2025) | 3.84 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.15% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Espaços de Escritório Flexíveis do Reino Unido pela Mordor Intelligence

O tamanho do mercado de espaços de escritório flexíveis do Reino Unido foi avaliado em USD 3,84 bilhões em 2025 e estima-se que cresça de USD 4,19 bilhões em 2026 para atingir USD 6,48 bilhões até 2031, a um CAGR de 9,15% durante o período de previsão (2026-2031). Este crescimento reflete o fato de os empregadores estarem incorporando o trabalho híbrido em suas estratégias imobiliárias de longo prazo, a lei de trabalho flexível "desde o primeiro dia" de abril de 2024 e o renovado apetite dos investidores por ativos de rendimento flexível. Os aluguéis prime no núcleo da City de Londres estão crescendo 5,4% ao ano, favorecendo os operadores que oferecem espaços com certificação de sustentabilidade ao mesmo tempo que limitam o desenvolvimento especulativo. A consolidação continua à medida que grandes plataformas implantam modelos de franquia de ativos leves para expandir regionalmente; ao mesmo tempo, especialistas regionais utilizam o conhecimento local para garantir edifícios de Grau B e reposicioná-los para a demanda do mercado intermediário. Os operadores que incorporam reservas habilitadas por tecnologia, gestão de energia e comodidades de bem-estar se mantêm à frente dos custos operacionais crescentes e geram poder de precificação em localizações premium[1]Departamento para Negócios e Comércio, "Regulamentos de Trabalho Flexível 2024," gov.uk.

Principais Conclusões do Relatório

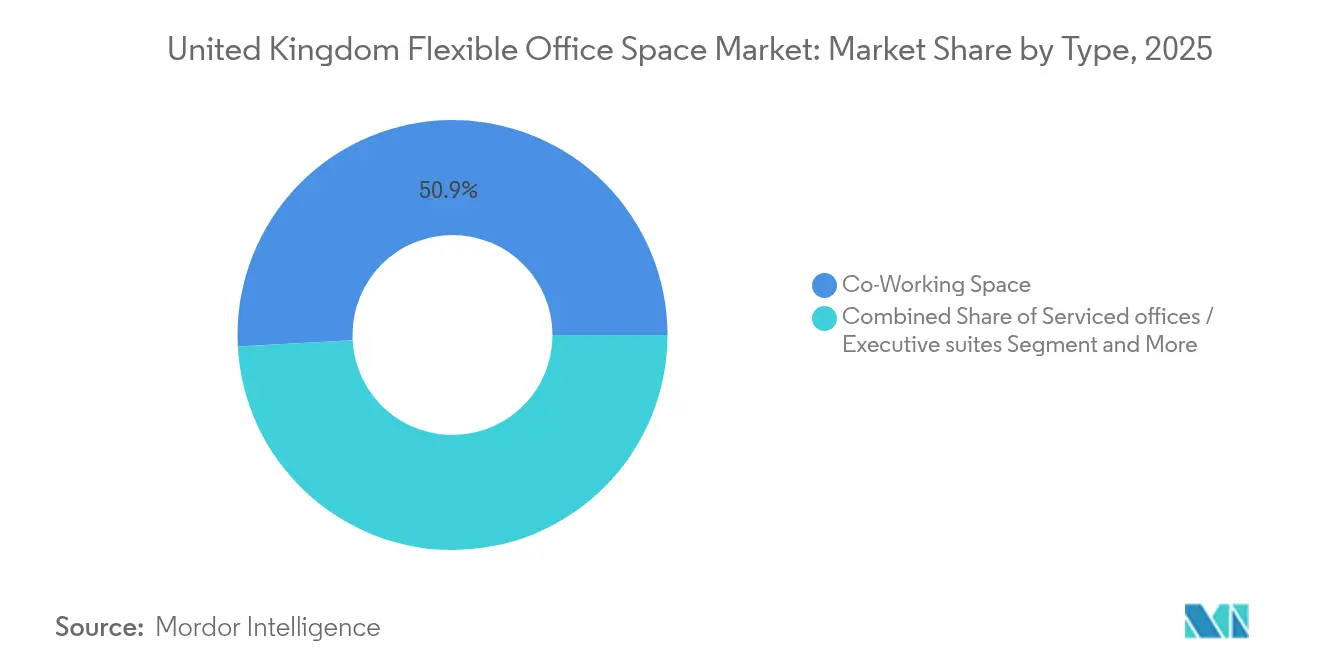

- Por tipo, o coworking capturou 50,85% da participação de mercado de espaços de escritório flexíveis do Reino Unido em 2025, e Outros (híbrido + virtual) tem previsão de registrar um CAGR de 10,35% até 2031.

- Por setor, a TI comandou 38,72% do tamanho do mercado de espaços de escritório flexíveis do Reino Unido em 2025, enquanto o BFSI está projetado para crescer a um CAGR de 10,60% até 2031.

- Por uso final, as empresas detinham 52,65% do tamanho do mercado de espaços de escritório flexíveis do Reino Unido em 2025; startups e outros se expandirão a um CAGR de 10,55% até 2031.

- Por País, a Inglaterra liderou com 81,85% de participação na receita em 2025; a Escócia está avançando a um CAGR de 10,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Espaços de Escritório Flexíveis do Reino Unido

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Forte demanda por soluções de trabalho híbrido em Londres e nas cidades regionais | 3.2% | Inglaterra dominante, Escócia emergente | Médio prazo (2 a 4 anos) |

| Alta adoção pelos setores de tecnologia, criativo e de serviços profissionais | 2.8% | Núcleo de Londres, transbordamento para Manchester e Birmingham | Longo prazo (≥ 4 anos) |

| Interesse dos investidores em portfólios de escritórios flexíveis como classe de ativos resiliente | 1.9% | Capital global, foco no Reino Unido | Curto prazo (≤ 2 anos) |

| Crescente demanda por espaços de trabalho com certificação de sustentabilidade e integração de bem-estar | 1.5% | Londres, Edimburgo, principais cidades | Longo prazo (≥ 4 anos) |

| Expansão de marcas globais de coworking ao lado de operadores locais fortes | 1.3% | Nacional, concentrado nas cidades de primeiro nível | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Forte Demanda por Soluções de Trabalho Híbrido em Londres e nas Cidades Regionais

A demanda por soluções de trabalho híbrido continua a crescer, impulsionada pela evolução das políticas de local de trabalho e pelas preferências dos colaboradores. O que começou como uma medida temporária durante a pandemia solidificou-se agora como um elemento permanente. Após o regulamento de abril de 2024 que permite aos funcionários solicitar flexibilidade desde o primeiro dia, o trabalho híbrido transitou para uma política padrão. Neste cenário em evolução, os grandes empregadores encontram-se a navegar num mercado dividido. Embora metade desses empregadores ainda imponha a presença a tempo inteiro, um notável 28% dos trabalhadores adotou uma abordagem de semana dividida. Esta mudança criou uma necessidade urgente de postos de trabalho que possam ser ajustados diariamente. Em resposta a esta dualidade, as corporações estão posicionando estrategicamente centros satélite em cidades como Manchester e Birmingham. Esta iniciativa não só alivia o stress dos pendulares, como também serve de contramedida face aos aluguéis exorbitantes em Londres. Os operadores estão a aproveitar habilmente esta demanda, oferecendo passes de acesso a múltiplos locais que combinam o prestígio do centro da cidade com a praticidade da conveniência suburbana. Além disso, um mandato legal exige agora consultas significativas antes de qualquer rejeição de pedidos de flexibilidade. Isto tem implicações significativas: integra os orçamentos de escritório flexível em considerações de resultados de longo prazo, transformando o que era visto como uma despesa discricionária num imperativo estratégico fundamental.

Alta Adoção pelos Setores de Tecnologia, Criativo e de Serviços Profissionais

A crescente demanda por espaços de escritório flexíveis está a remodelar a forma como as empresas operam em diversos setores. As empresas digitais optam cada vez mais por escritórios plug-and-play, permitindo que as equipas iniciem rapidamente sprints de produto, integrem talentos em regime de gig e conduzam hackathons para clientes — tudo sem o peso do investimento de capital. As principais instituições financeiras, numa tentativa de atrair os melhores talentos de codificação, estão a adotar uma cultura reminiscente do setor tecnológico. Um testemunho desta mudança é o vasto centro de 286.000 pés quadrados da WeWork no Canary Wharf, agora um símbolo da adoção pelo setor bancário, de serviços financeiros e de seguros (BFSI). Para as agências criativas e consultoras, os espaços de escritório flexíveis evoluíram para ferramentas fundamentais na melhoria das experiências dos clientes — servindo como ambientes dinâmicos para ideação, prototipagem e apresentação de resultados. Esta demanda levou os operadores a incorporar funcionalidades especializadas, como estúdios de podcast, salas de demonstração imersivas e cabines de privacidade que cumprem os padrões legais. Além disso, a concentração de diversas indústrias nos principais centros urbanos não só impulsiona o fluxo de negócios, como também permite que os inquilinos transitem facilmente de conversas informais para contratos formais. Esta dinâmica amplifica as vantagens do networking e garante uma ocupação consistente para os operadores.

Interesse dos Investidores em Portfólios de Escritórios Flexíveis como Classe de Ativos Resiliente

Os espaços de escritório flexíveis emergiram como uma classe de ativos resiliente, atraindo o interesse significativo dos investidores devido à sua adaptabilidade e sólido desempenho financeiro. Face ao ciclo de subida de taxas de 2023-2024, os espaços flexíveis revelaram-se mais resilientes do que os escritórios tradicionais, graças à capacidade dos operadores de ajustarem mensalmente os preços das licenças. Esta adaptabilidade não passou despercebida aos investidores institucionais: no primeiro semestre de 2024, o Reino Unido representou um significativo EUR 4,1 bilhões (USD 4,51 bilhões) das transações de escritórios europeus, representando 29% do volume total do continente. Os acordos de venda e gestão com retorno estão a tornar-se uma iniciativa estratégica para os proprietários, permitindo-lhes mitigar riscos ao confiar as operações a marcas experientes. Estas marcas não só garantem uma renda base, como também oferecem uma participação nos lucros. Entretanto, as conversões em REIT, como a BizSpace da Sirius Real Estate, estão a recorrer a fontes de capital mais acessíveis para financiar os seus projetos de renovação. Mesmo com o aperto dos rendimentos prime, as margens orientadas para os serviços dos ativos flexíveis reforçam as Taxas Internas de Retorno (TIR) visadas. Esta almofada financeira mantém-se eficaz mesmo quando os aluguéis nominais se estabilizam, posicionando os escritórios flexíveis como salvaguarda tanto face a vagas como a pressões inflacionistas.

Crescente Demanda por Espaços de Trabalho com Certificação de Sustentabilidade e Integração de Bem-Estar

A demanda por espaços de trabalho com certificação de sustentabilidade e integração de bem-estar está a registar um crescimento significativo, à medida que as empresas e os ocupantes priorizam ambientes ambientalmente responsáveis e centrados nos colaboradores. As consultas governamentais sugerem regras mais rigorosas de Desempenho Energético, com divulgações obrigatórias e potenciais penalizações de arrendamento previstas para 2027. Hoje, os ocupantes priorizam fornecedores com classificações BREEAM Excelente e roteiros claros de zero carbono; aqueles que não o façam correm o risco de enfrentar prémios de obsolescência na renovação dos contratos de arrendamento. Em resposta, os operadores estão a equipar os espaços com sensores que ajustam a iluminação, reciclam o calor e fornecem dados em tempo real nos painéis de controlo dos inquilinos. As funcionalidades de bem-estar tornaram-se essenciais: as certificações de qualidade do ar, os designs biofílicos e as salas dedicadas à saúde mental são agora marcas distintivas das propriedades premium. A sede da CBRE com 144.500 pés quadrados, com estúdios de yoga e iluminação circadiana, estabeleceu um novo padrão que os inquilinos corporativos esperam agora. Os fornecedores que excedam estes parâmetros de referência podem cobrar tarifas por posto de trabalho 15 a 20% mais elevadas e beneficiar de prazos de arrendamento mais rápidos.

Análise do Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de excesso de oferta em determinados submercados do centro de Londres | -1.8% | Centro de Londres, transbordamento seletivo | Curto prazo (≤ 2 anos) |

| Condições macroeconômicas incertas e cautela de investimento associada ao Brexit | -1.4% | Nacional, acentuado nos serviços financeiros | Médio prazo (2 a 4 anos) |

| Aumento dos custos operacionais para operadores de escritórios flexíveis que impacta as margens | -1.2% | Nacional, acentuado em Londres | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Excesso de Oferta em Determinados Submercados do Centro de Londres

O mercado de escritórios do centro de Londres está a enfrentar desafios de excesso de oferta, particularmente nas franjas da City. Em 2024, a taxa de vacância nesta área aumentou para 9,2%, sendo os edifícios mais antigos de Grau B os mais afetados, à medida que as empresas de referência transitam para propriedades conformes com os critérios ESG. Este excesso de oferta desencadeou guerras de preços entre os operadores, erodindo significativamente as margens a um ritmo que a rotatividade das licenças não consegue contrabalançar. Disputas proeminentes de saída de contratos de arrendamento, como o litígio da WeWork no Southbank, evidenciam os riscos de assumir contratos de arrendamento principal de 15 anos, especialmente quando a procura se desloca para o leste ou para as cidades pendulares. No entanto, a esperada redução nas novas conclusões poderá ajudar a restaurar o equilíbrio até 2027. Os participantes do mercado que consigam suportar os próximos dois anos desafiadores poderão ter a oportunidade de reajustar os seus preços com prémio assim que o excesso de oferta diminua.

Aumento dos Custos Operacionais para Operadores de Escritórios Flexíveis que Impacta as Margens

Os operadores de escritórios flexíveis enfrentam desafios crescentes à medida que os custos operacionais continuam a subir. Em 2024, a inflação dos serviços públicos, os aumentos salariais para o pessoal de segurança e o aumento das subscrições de software em nuvem elevaram o custo médio por posto de trabalho em 8% em termos homólogos. A partir de abril de 2026, um multiplicador revisto das taxas comerciais aumentará as despesas fixas para os centros de Londres, especialmente para propriedades avaliadas acima de GBP 500.000. Esta alteração irá pressionar os operadores independentes de menor dimensão, que não beneficiam das economias de escala desfrutadas pelas suas contrapartes maiores. Para contrariar estes custos crescentes, os líderes de mercado estão a recorrer à tecnologia IoT para o ajuste em tempo real das cargas de AVAC e a negociar compras em volume de energia. Entretanto, os operadores mais pequenos estão a ponderar fusões e aquisições ou alinhamentos de franquia, procurando beneficiar de recursos de aprovisionamento de grupo e de conformidade, uma iniciativa que poderá acelerar a consolidação do mercado[2]Governo do Reino Unido, "Consulta sobre a Reforma das Taxas Comerciais 2026," gov.uk.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Efeito de Rede do Coworking Sustenta a Liderança

O segmento de coworking representou 50,85% da participação de mercado de espaços de escritório flexíveis do Reino Unido em 2025. A programação comunitária, que vai desde almoços formativos a noites de apresentação a investidores, mantém a rotatividade de postos de trabalho baixa e o volume de referências elevado. Os operadores combinam passes de posto de trabalho rotativo, postos de trabalho dedicados e estúdios privados para suavizar a receita entre as diferentes categorias de utilizadores. A demanda corporativa aumentou após as empresas da Fortune 500 terem transferido 15% dos seus colaboradores no Reino Unido para subsídios flexíveis, levando os fornecedores a criar zonas de grau empresarial com controlo por crachá dentro de andares partilhados. A diferenciação competitiva centra-se agora em ecossistemas de aplicações proprietárias que automatizam reservas, faturação e acesso, o que reduz os rácios de pessoal para menos de um gestor de comunidade por 300 membros.

O segmento Outros (híbrido e virtual) crescerá mais rapidamente a um CAGR de 10,35% até 2031, à medida que as equipas distribuídas adotam pacotes de "presença periódica": pacotes que incluem caixa postal, espaço trimestral para eventos externos e créditos de sala de reuniões em regime de pagamento por utilização. Os endereços virtuais satisfazem as regras regulatórias pós-Brexit para empresas estrangeiras que se instalam no Reino Unido, ao mesmo tempo que lhes permitem testar a entrada no mercado com custos gerais quase nulos. Os fornecedores de maior dimensão aproveitam a sua presença para promover junto dos clientes virtuais a transição para postos de trabalho físicos à medida que os efetivos aumentam, aumentando o valor vitalício. Os passes híbridos também fornecem dados de utilização em tempo real, ajudando as empresas a dimensionar corretamente os contratos de arrendamento fixos e aumentando os custos de mudança caso abandonem a plataforma — alargando a vantagem dos operadores de escala no mercado de espaços de escritório flexíveis do Reino Unido.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Setor: A TI Lidera enquanto o BFSI Acelera a Transformação

A Tecnologia da Informação e ITES capturou 38,72% do tamanho do mercado de espaços de escritório flexíveis do Reino Unido em 2025. As empresas tecnológicas preferem edifícios equipados com internet simétrica de 1 Gbps, alimentações de energia redundantes e acesso biométrico 24 horas por dia, 7 dias por semana, que facilitam sprints ágeis e colaboração global. A concentração em Shoreditch, na South Bank e na MediaCity impulsiona a polinização cruzada à medida que as startups partilham investidores e talentos especializados. A resiliência do setor sustenta taxas de renovação de lugares estáveis acima de 90%, proporcionando fluxos de caixa previsíveis.

Prevê-se que a adoção pelo BFSI se expanda a um CAGR de 10,60%, a taxa mais rápida do segmento, à medida que os bancos reposicionam os andares de sede prime em salões de clientes e transferem os analistas de back-office para suítes flexíveis para reduzir os passivos de longo prazo. Os proprietários do Canary Wharf co-desenvolvem agora andares com operadores, incorporando infraestrutura compatível com negociação, como linhas de gravação de voz e salas de reuniões com blindagem de Faraday. Os casos de utilização dos serviços profissionais espelham esta tendência: as consultoras reservam salas de guerra para projetos pop-up próximas dos clientes, reduzindo os custos de deslocação e melhorando a eficiência das horas faturáveis. Os operadores que servem setores regulados diferenciam-se pela segurança de dados ISO 27001 e Wi-Fi auditado SOC2, captando aluguéis premium que mitigam os maiores custos de construção.

Por Uso Final: A Dominância Empresarial Potencia o Crescimento do Ecossistema de Startups

As empresas detinham 52,65% do tamanho do mercado de espaços de escritório flexíveis do Reino Unido em 2025, tornando a gestão de grandes contas uma capacidade crítica. Os acordos de múltiplas localizações que abrangem Londres, Dublin e as principais cidades europeias permitem às empresas transferir equipas quase de um dia para o outro, uma agilidade muito valorizada em ciclos económicos incertos. Os fornecedores investem, por isso, em início de sessão único, feeds de disponibilidade em tempo real e uma linguagem de design padronizada que garante a consistência da marca em todos os locais. Os contratos de grupo também estabelecem pisos de receita mínima que sustentam os acordos de financiamento com os credores.

As startups e outros registarão um CAGR de 10,55% até 2031, impulsionadas por rondas de financiamento em fase inicial recorde e créditos fiscais de I&D governamentais que encorajam a criação de novas empresas. Os escritórios flexíveis reduzem o tempo desde o investimento semente até ao lançamento do produto, eliminando a instalação de instalações das listas de tarefas das startups. As comunidades de fundadores dentro dos mesmos centros desbloqueiam sessões de mentoria e de horário de atendimento de capital de risco que os aceleradores tradicionais têm dificuldade em replicar em escala. As empresas recorrem cada vez mais à inovação ao co-localizar equipas de capital de risco corporativo junto a startups, fomentando projetos piloto que aprofundam a retenção de inquilinos ao mesmo tempo que alimentam a próxima vaga de crescimento para o mercado de espaços de escritório flexíveis do Reino Unido.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Em 2025, a Inglaterra representou 81,85% da receita global, principalmente devido à elevada concentração de instituições financeiras, escritórios de advocacia e sedes globais em Londres, que exigem espaços de trabalho escaláveis e com consistência de marca. A disponibilidade limitada de propriedades de Grau A na capital manteve os preços dos aluguéis estáveis. Para gerir as restrições de capacidade enquanto mantêm a acessibilidade, os fornecedores estabeleceram centros satélite em Reading, Croydon e Watford. Além disso, Manchester e Birmingham garantiram licenças corporativas plurianuais ao oferecer custos de ocupação mais baixos. Esta abordagem apoia o desenvolvimento de corredores de expansão e mitiga os riscos em todo o mercado de espaços de escritório flexíveis do Reino Unido.

Espera-se que a Escócia cresça a um CAGR de 10,90% até 2031, impulsionada pelo setor de gestão de ativos de Edimburgo e pelas empresas derivadas de tecnologia de Glasgow, ambas as quais beneficiam da proximidade à investigação universitária e a uma força de trabalho qualificada de licenciados. Os operadores estão a reconverter palacetes georgianos e armazéns ribeirinhos, integrando designs patrimoniais com melhorias conformes com os padrões LEED para atrair inquilinos conscientes dos critérios ESG. As subvenções governamentais à inovação, que cobrem até 20% dos custos de instalação, reforçam ainda mais o caso de negócio. Estes incentivos encorajaram as marcas estabelecidas em Londres a entrar no mercado escocês antecipadamente e a garantir localizações emblemáticas de destaque.

O País de Gales e a Irlanda do Norte, embora mercados mais pequenos, estão a registar um crescimento de dois dígitos à medida que as empresas diversificam geograficamente e os governos locais promovem zonas empresariais de "nivelamento" com isenções de taxas comerciais. Cardiff está a aproveitar a sua força de trabalho bilingue para atrair centros de serviços de fintech, enquanto Belfast se posiciona como porta de entrada para os mercados da UE no período pós-Brexit. Isto levou os fornecedores a incluir workshops de consultoria fiscal transfronteiriça como parte dos seus benefícios de adesão. Estes fatores contribuem para um crescimento nacional de base ampla, ajudando os operadores a mitigar os riscos associados ao excesso de oferta localizado.

Panorama Competitivo

O mercado de espaços de escritório flexíveis no Reino Unido está moderadamente fragmentado. A IWG lidera o mercado através da implementação de modelos de franquia que transferem as responsabilidades de despesas de capital para os proprietários em troca de licenciamento de marca e sistema. A sua aplicação Worka, que inclui funcionalidades de reserva, faturação e monitorização ambiental, permite que os proprietários de ativos utilizem o motor de procura da IWG enquanto mantêm o controlo sobre os seus ativos. Esta abordagem permitiu a abertura de 247 centros no último ano, mantendo um retorno sobre o capital investido leve e permitindo à IWG ajustar eficientemente a capacidade entre os distritos com excesso e défice de oferta.

A reestruturação da WeWork aprovada pelo tribunal reduziu a sua dívida em USD 4 bilhões, diminuindo os pagamentos anuais de juros e libertando fundos para renovar ativos chave em Londres. A empresa está a concentrar-se em suítes empresariais de maior dimensão, incorporando paredes modulares e pavimentos elevados para suportar tanto a colaboração aberta como a confidencialidade dos clientes. O seu software proprietário Workplace Hub fornece análises sobre tendências de ocupação, ajudando os gestores de imobiliário corporativo a justificar renovações de licença mais longas. Com um balanço livre de dívida, a WeWork reconquistou credibilidade junto dos proprietários do Reino Unido, particularmente após as renegociações de contratos de arrendamento anteriores.

Os operadores regionais como o Workspace Group e a divisão BizSpace da Sirius Real Estate capitalizam o seu conhecimento detalhado dos regulamentos de planeamento local para converter propriedades secundárias em centros ricos em comodidades, a custos de conversão 30 a 40% inferiores aos de novas construções. O Workspace Group gere 73 ativos em Londres, muitos dos quais são antigas propriedades industriais, oferecendo condições de arrendamento flexíveis que se alinham com a variabilidade dos fluxos de caixa da indústria criativa. A BizSpace opera 4,3 milhões de pés quadrados em todo o país, direcionando-se para as micro-PME que têm preços fora dos centros das cidades. Ambas as empresas estão a adquirir seletivamente ativos em dificuldades, renovando-os para cumprir os padrões ESG, aumentando assim os aluguéis e os valores dos ativos, e reforçando a sua posição no mercado de espaços de escritório flexíveis do Reino Unido.

Líderes do Setor de Espaços de Escritório Flexíveis do Reino Unido

International Workplace Group (IWG / Regus / Spaces)

WeWork

The Office Group

Workspace Group

BizSpace (Sirius Real Estate)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Instituição Real de Agrimensores Diplomados registou um aumento de 6% trimestre a trimestre na procura de escritórios no Reino Unido por parte dos ocupantes, com os aluguéis prime no centro de Londres projetados para crescer quase 5% ao longo de 12 meses.

- Novembro de 2024: A WeWork estabeleceu uma parceria com a Pitch, um clube de golfe interior, na sua localização de 286.000 pés quadrados em 30 Churchill Place, Canary Wharf, para melhorar a experiência dos membros através da disponibilização de instalações para eventos de team building e sociais.

- Agosto de 2024: A Cubo arrendou 60.000 pés quadrados em Manchester anteriormente geridos pela WeWork, indicando a continuação da rotatividade de operadores e da consolidação.

- Maio de 2024: A WeWork obteve a aprovação judicial final para uma reestruturação de dívida superior a USD 4 bilhões, eliminando a dívida pré-petição e reduzindo as despesas futuras de arrendamento em aproximadamente USD 12 bilhões para financiar melhorias operacionais e expansão no mercado.

Âmbito do Relatório do Mercado de Espaços de Escritório Flexíveis do Reino Unido

O espaço de trabalho flexível é também conhecido como espaço de escritório partilhado ou flexispace. Este tipo de espaço de escritório está equipado com equipamentos básicos como linhas telefónicas, secretárias e cadeiras, uma configuração que permite aos colaboradores que normalmente trabalham a partir de casa ou em teletrabalho dispor de um escritório físico por algumas horas por semana ou por mês.

O Mercado de Espaços de Escritório Flexíveis do Reino Unido é segmentado por tipo (escritórios privados, espaço de coworking e escritórios virtuais), por utilizador final (TI e telecomunicações, Consultoria Empresarial e Serviços Profissionais, BFSI e Outros) e por cidade (Londres, Manchester, Birmingham, Leeds e o restante do Reino Unido). O relatório oferece o tamanho do mercado e previsões para o mercado de espaços de escritório flexíveis do Reino Unido em valor (USD) para todos os segmentos acima indicados.

| Espaço de Coworking |

| Escritórios com Serviços / Suítes Executivas |

| Outros (Escritório Híbrido, Escritório Virtual) |

| Tecnologia da Informação (TI e ITES) |

| BFSI (Serviços Bancários, Financeiros e Seguros) |

| Consultoria Empresarial e Serviços Profissionais |

| Outros Serviços (Retalho, Ciências da Vida, Energia, Serviços Jurídicos) |

| Freelancers |

| Empresas |

| Startups e Outros |

| Inglaterra |

| Escócia |

| País de Gales |

| Irlanda do Norte |

| Por Tipo | Espaço de Coworking |

| Escritórios com Serviços / Suítes Executivas | |

| Outros (Escritório Híbrido, Escritório Virtual) | |

| Por Setor | Tecnologia da Informação (TI e ITES) |

| BFSI (Serviços Bancários, Financeiros e Seguros) | |

| Consultoria Empresarial e Serviços Profissionais | |

| Outros Serviços (Retalho, Ciências da Vida, Energia, Serviços Jurídicos) | |

| Por Uso Final | Freelancers |

| Empresas | |

| Startups e Outros | |

| Por País | Inglaterra |

| Escócia | |

| País de Gales | |

| Irlanda do Norte |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de espaços de escritório flexíveis do Reino Unido em 2026?

O tamanho do mercado de espaços de escritório flexíveis do Reino Unido está projetado em USD 4,19 bilhões em 2026.

Qual é o CAGR previsto para o espaço de trabalho flexível do Reino Unido até 2031?

O setor está projetado para expandir a um CAGR de 9,15% entre 2026 e 2031.

Qual segmento lidera por tipo no espaço de trabalho flexível?

O coworking comanda uma participação de 50,85%, tornando-o o maior segmento.

Qual setor está crescendo mais rapidamente na adoção de escritórios flexíveis?

Os serviços bancários, financeiros e de seguros têm previsão de crescer a um CAGR de 10,60% até 2031.

Qual região do Reino Unido apresenta a taxa de crescimento mais elevada?

A Escócia lidera com um CAGR esperado de 10,90% até 2031.

O que está a impulsionar o interesse dos investidores em ativos de escritório flexível?

A flexibilidade de rendimentos, os prazos de arrendamento mais curtos e a capacidade de reajustar os preços rapidamente em ciclos inflacionistas atraem o capital institucional.

Página atualizada pela última vez em: