Tamanho e Participação do Mercado de Peças e Componentes de Satélites

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

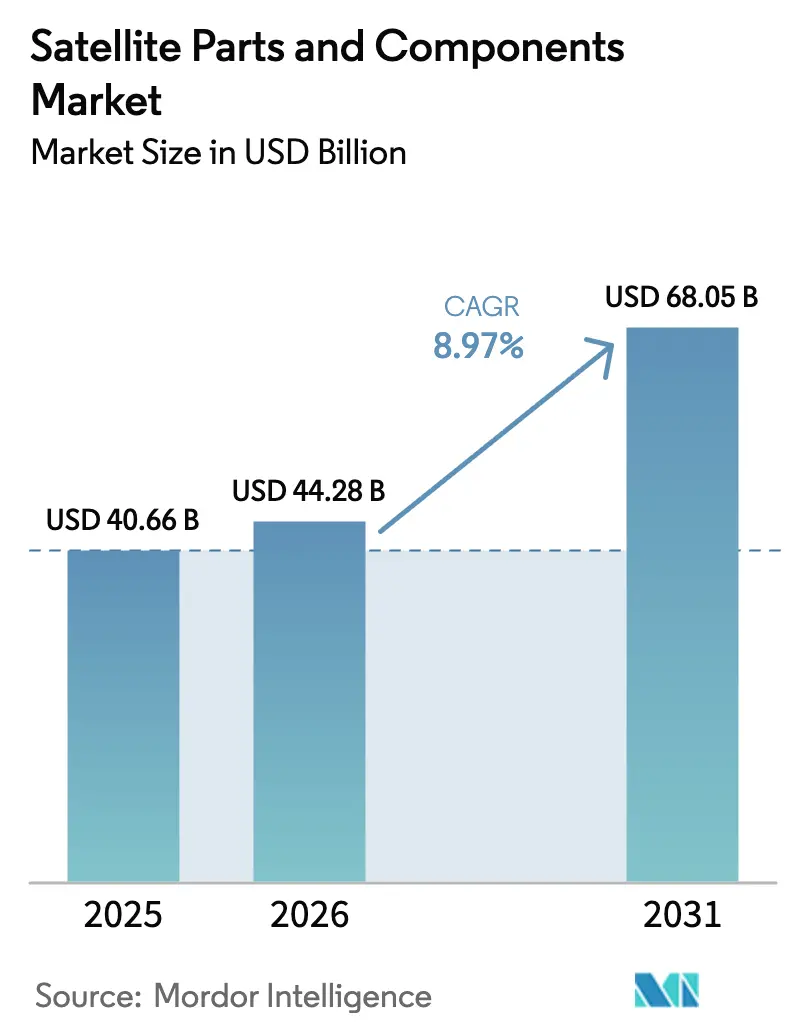

| Tamanho do Mercado (2026) | 44.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 68.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.97% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Peças e Componentes de Satélites por Mordor Intelligence

Espera-se que o tamanho do mercado de peças e componentes de satélites cresça de USD 40,66 bilhões em 2025 para USD 44,28 bilhões em 2026, com previsão de atingir USD 68,05 bilhões até 2031 a um CAGR de 8,97% no período 2026-2031. O crescimento reflete a aceleração das redes proliferadas em órbita terrestre baixa (LEO), a padronização de plataformas de satélites para produção em série e a adoção de componentes COTS em programas de defesa. A aquisição de múltiplos fornecedores para satélites de alerta e rastreamento de mísseis está ampliando a participação de fornecedores e comprimindo a economia unitária em subsistemas de aviônica, energia, propulsão e comunicações. O impulso regulatório para mitigação de detritos orbitais está remodelando o dimensionamento de propulsão e as escolhas de projeto ao fim da vida útil, fortalecendo a demanda por capacidades de desórbita e orientação autônoma. As ações políticas da Ásia-Pacífico, incluindo o Fundo de Estratégia Espacial do Japão, estão ancorando o desenvolvimento de capacidade de longo prazo e a localização de componentes, aumentando a concorrência contra os incumbentes norte-americanos.

Principais Conclusões do Relatório

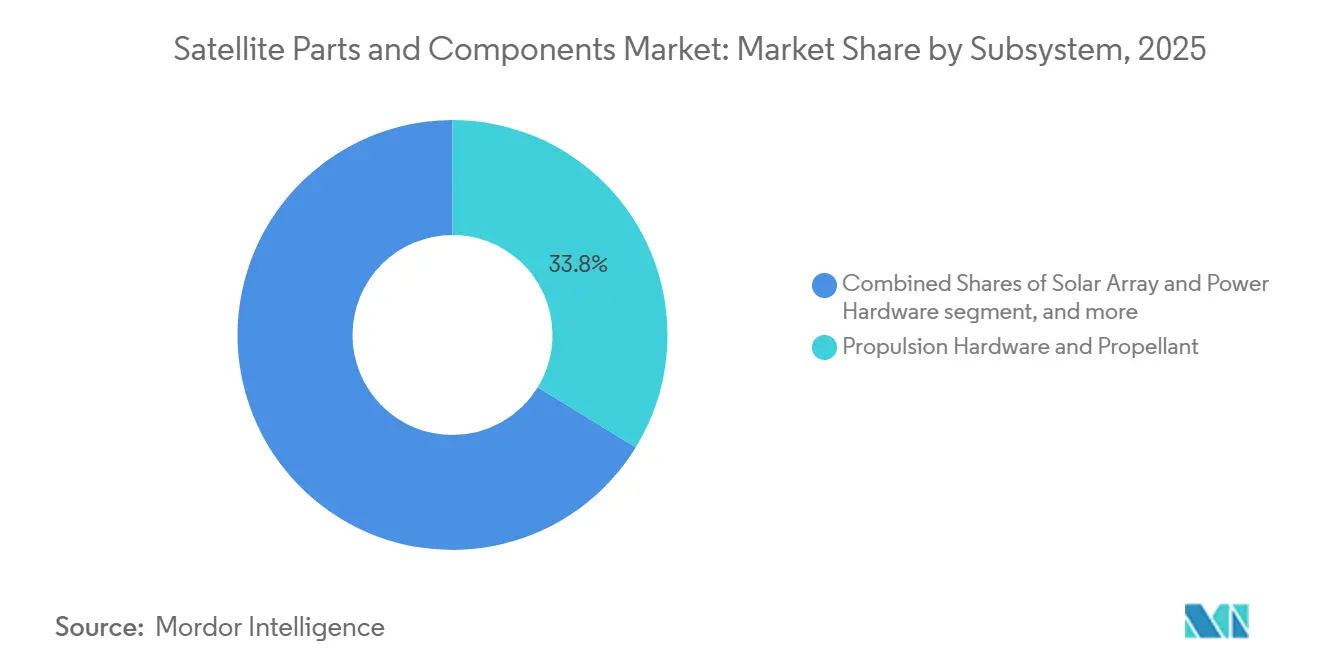

- Por subsistema, hardware de propulsão e propelente representaram 33,76% em 2025 e têm previsão de crescimento a um CAGR de 10,22% até 2031.

- Por tipo de componente, o hardware dominou em 2025 com uma participação de 82,45%, e o software está projetado para ser o segmento de crescimento mais rápido, com um CAGR de 10,47% até 2031.

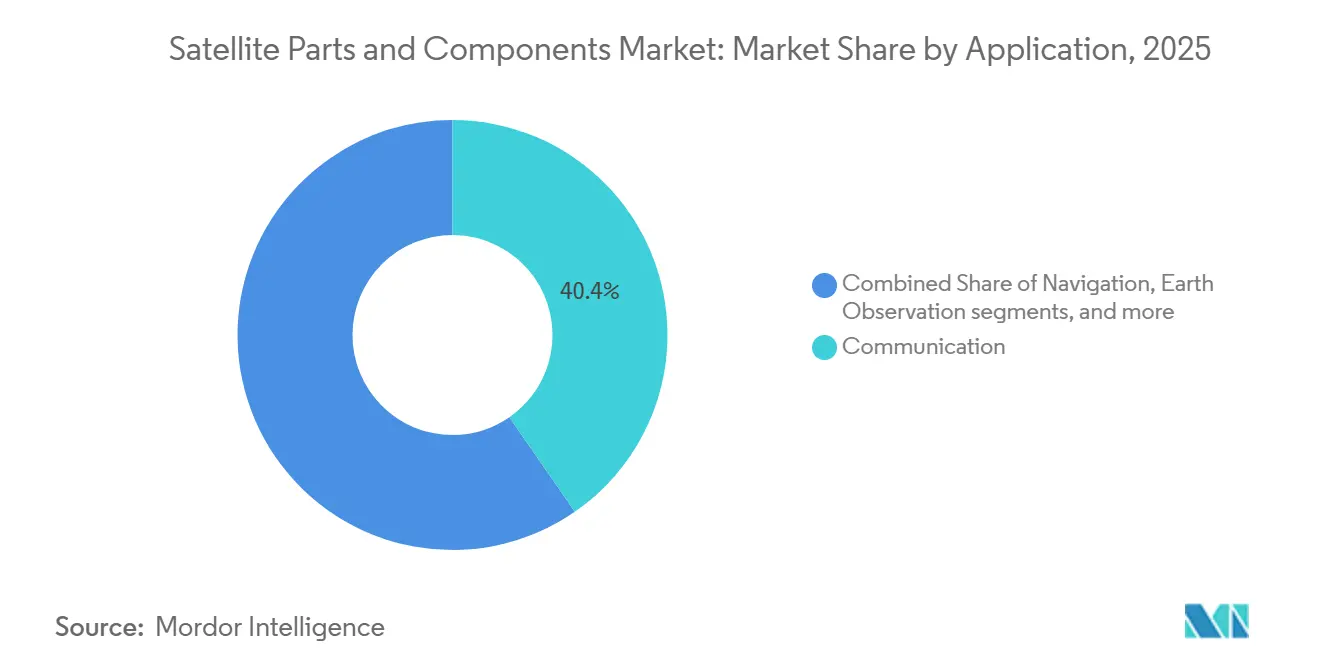

- Por aplicação, comunicação deteve uma participação de 40,37% em 2025, e a observação espacial está projetada para crescer com um CAGR de 11,47% até 2031.

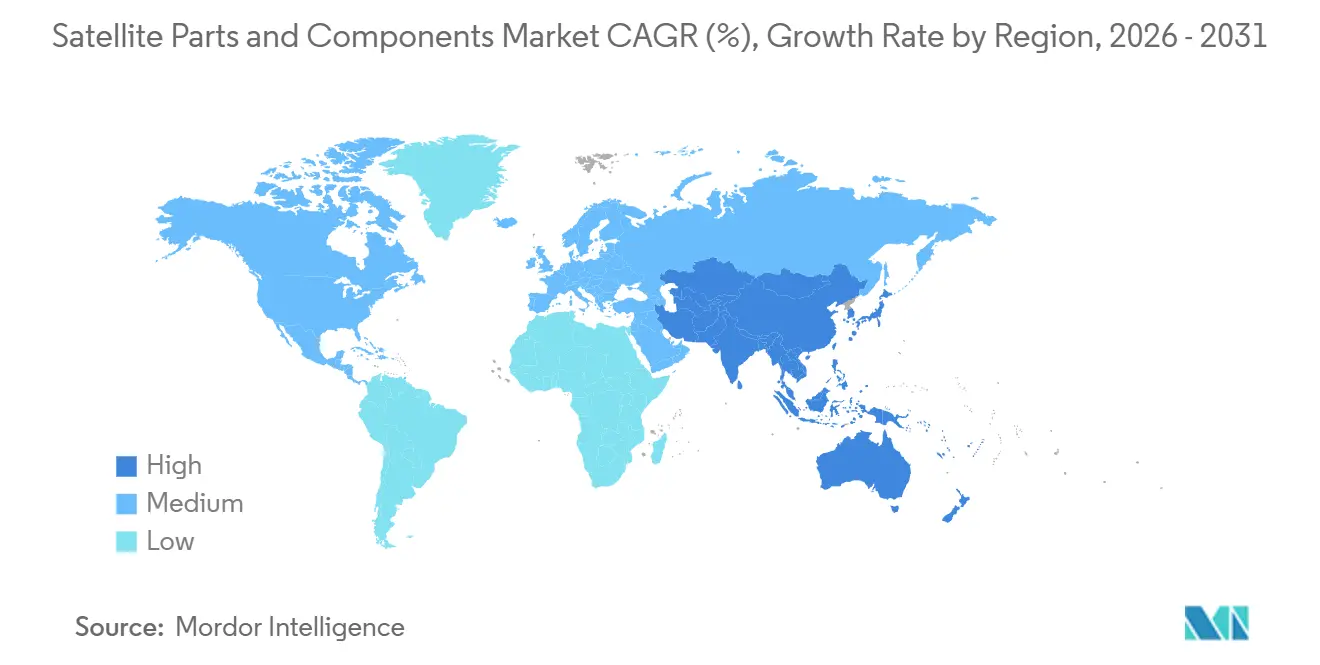

- Por geografia, a América do Norte liderou com uma participação de 39,54% em 2025, e a Ásia-Pacífico tem previsão de crescimento a um CAGR de 11,73% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Peças e Componentes de Satélites

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Proliferação rápida de constelações de banda larga LEO | +2.8% | Global, com concentração nos EUA, Europa e China | Médio prazo (2 a 4 anos) |

| Padronização e fabricação em massa de barramentos de satélites | +1.9% | Global, transbordamento das cadeias de suprimentos automotivas e de eletrônicos de consumo | Médio prazo (2 a 4 anos) |

| Adoção pela defesa de componentes Comerciais Prontos para Uso (COTS) | +1.6% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Impressão 3D de peças de radiofrequência e estruturais | +1.2% | América do Norte e União Europeia, ganhos iniciais em Bangalore e Singapura | Longo prazo (≥ 4 anos) |

| Conquistas de projetos de links ópticos entre satélites (OISL) em pequenos satélites | +1.4% | Global, liderado pela América do Norte e China | Médio prazo (2 a 4 anos) |

| Mandatos de sustentabilidade espacial impulsionando a demanda por kits de desórbita | +0.8% | Global, com aplicação mais rigorosa nos EUA e na União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação Rápida de Constelações de Banda Larga LEO

As implantações de banda larga em LEO estão redefinindo o ritmo de construção e a padronização de componentes em todo o mercado de peças e componentes de satélites. Os operadores comerciais estão ampliando as linhas de produção e incorporando enlaces cruzados de maior rendimento, o que eleva a demanda por matrizes de fase, propulsão elétrica e computação tolerante à radiação. O Project Kuiper da Amazon relatou demonstrações iniciais de serviço em 2026 e confirmou a montagem em alto volume com capacidade de link óptico entre satélites, um sinal de que os componentes de missão crítica estão entrando em um regime de fabricação repetível.[1]Project Kuiper Communications, "Lançamento do Serviço Project Kuiper e Atualização de Satélites," Amazon, aboutamazon.com A Airbus divulgou um contrato de EUR 2,2 bilhões (USD 2,59 bilhões) para 440 satélites de próxima geração que transferem mais processamento de sinal para bordo, expandindo o mercado endereçável para FPGAs qualificados para uso espacial e processadores digitais de alto rendimento. Programas regionais somam-se à onda, com o plano G60 em Xangai destacando implantações em massa que amplificam a demanda por barramentos padronizados e kits de propulsão. O efeito cumulativo é um perfil de demanda serial e previsível que permite aos fornecedores de nível intermediário investir em automação e sistemas de qualidade adequados às tolerâncias aeroespaciais.

Padronização e Fabricação em Massa de Barramentos de Satélites

Os fabricantes estão consolidando contagens de peças e ferramental com modelos de barramento modulares e fabricação aditiva, comprimindo os ciclos de integração no mercado de peças e componentes de satélites. A Boeing anunciou substratos de conjunto solar impressos em 3D projetados para reduzir o tempo de construção de compósitos em até 6 meses e relatou a entrega de mais de 150.000 peças impressas em seu portfólio aeroespacial, demonstrando a maturação da prototipagem para hardware de voo de nível de produção.[2]Relações com Investidores, "Boeing Define Ritmo Acelerado com Substratos de Conjunto Solar Impressos em 3D," Boeing, investors.boeing.com O Fundo de Estratégia Espacial do Japão destinou financiamento para elevar a Qualidade-Custo-Entrega (QCD) em componentes-chave, como células solares, vidro de cobertura e conjuntos, apoiando a padronização doméstica que atende às especificações de defesa sem retrabalho sob medida. À medida que as plataformas de barramento convergem para interfaces comuns, os fornecedores de estruturas, chicotes e módulos de energia podem escalar por meio de linhas de fluxo flexíveis e semiautomatizadas que reduzem os custos de requalificação. Esse padrão espelha os manuais de alto volume em setores adjacentes, mantendo os fundamentos de rastreabilidade e confiabilidade para sistemas de voo. Com o tempo, a padronização suporta subsistemas intercambiáveis, o que suaviza a volatilidade da demanda e reduz as necessidades de capital de giro.

Adoção pela Defesa de Componentes Comerciais Prontos para Uso (COTS)

As aquisições de defesa migraram para arquiteturas proliferadas que obtêm suprimentos de linhas comerciais de barramento e carga útil com adaptações específicas de missão direcionadas. Essa tendência reformula as perspectivas de demanda para o mercado de peças e componentes de satélites. A Agência de Desenvolvimento Espacial dos EUA concedeu USD 3,5 bilhões em dezembro de 2025 a quatro fornecedores para 72 satélites da Camada de Rastreamento, uma abordagem deliberada de múltiplos fornecedores que incentiva a concorrência de preços e a reutilização de plataformas. Essa filosofia de aquisição atrai fornecedores de nível intermediário e especialistas e inclina os roteiros de componentes para construções escaláveis e repetíveis com sobreposições endurecidas contra ataques cibernéticos. As prioridades de espaço comercial da OTAN também colocaram a flexibilidade e a contratação rápida no centro dos esforços aliados, o que apoia ainda mais a infusão de COTS em cargas úteis seguras e sistemas terrestres. Como resultado, aviônica, energia, propulsão e terminais ópticos que atendem à sobrevivência militar de linha de base são cada vez mais obtidos de linhas comercializadas, com integração e criptografia como os principais diferenciadores.

Impressão 3D de Peças de Radiofrequência e Estruturais

A fabricação aditiva está progredindo de um facilitador de design para uma alavanca de rendimento e custo no mercado de peças e componentes de satélites. Os substratos impressos de nível de produção da Boeing para conjuntos solares e a integração de mais de 1.000 elementos de radiofrequência fabricados aditivamente por grande espaçonave ilustram como estruturas em treliça e conjuntos consolidados reduzem a massa e a contagem de peças sem comprometer o desempenho. Os programas da NASA validaram técnicas aditivas para componentes de propulsão, fornecendo os dados históricos necessários para que plataformas espaciais mais conservadoras migrem de protótipos para unidades de voo. À medida que as equipes de design exploram a otimização topológica, as peças impressas consolidam fixadores, dutos e caminhos térmicos, simplificando inspeções e reduzindo a mão de obra de montagem. A proposta de valor aditiva se alinha com a produção de barramento em série porque a repetibilidade e a rastreabilidade do fio digital auxiliam na qualificação e na aceitação de lotes. Ao longo da década, o uso mais amplo de hardware de radiofrequência impresso, painéis estruturais e elementos de gerenciamento térmico está definido para se aprofundar à medida que as peças com histórico de voo se acumulam.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de componentes qualificados de alta confiabilidade e longos prazos de entrega | -1.9% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Risco tarifário e de controle de exportações sobre semicondutores endurecidos contra radiação | -1.3% | Global, bifurcação entre cadeias de suprimentos alinhadas aos EUA e à China | Médio prazo (2 a 4 anos) |

| Responsabilidade por detritos orbitais elevando custos de seguro e projeto | -0.9% | Global, com maior impacto nas missões GEO | Longo prazo (≥ 4 anos) |

| Risco de atraso no lançamento de veículos superpesados para barramentos de grande porte de próxima geração | -0.6% | Global, concentrado nos EUA e na China | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Componentes Qualificados de Alta Confiabilidade e Longos Prazos de Entrega

Eletrônicos e materiais especializados para uso espacial continuam enfrentando restrições de fornecimento, desacelerando os cronogramas de montagem e moderando o crescimento de curto prazo no mercado de peças e componentes de satélites. A demanda por memória avançada, embalagem e dispositivos endurecidos contra radiação compete com setores adjacentes, o que limita a capacidade de aumento em fundições e linhas de módulos. Terminais ópticos de nicho, dispositivos de criptografia e certos componentes de propulsão dependem de um pequeno número de fornecedores qualificados, de modo que as interrupções se propagam pelos cronogramas de integração. Os contratantes principais responderam expandindo o espaço de integração e teste, o que suporta fluxos de trabalho paralelos e maior rendimento assim que os componentes chegam. Os programas de segmento terrestre também enfatizam arquiteturas nativas em nuvem e ciclos de lançamento ágeis para manter os cronogramas de missão no prazo enquanto os atrasos de hardware de voo se dissipam. Com o tempo, espera-se que estratégias adicionais de padronização e duplo fornecimento reduzam os gargalos, mas o impacto de curto prazo permanece relevante para construções de alta confiabilidade.

Responsabilidade por Detritos Orbitais Elevando Custos de Seguro e Projeto

A crescente densidade de detritos e regimes de conformidade mais rígidos aumentam o escrutínio de seguros e os requisitos de projeto, o que adiciona camadas de custo ao hardware de voo no mercado de peças e componentes de satélites. Os reguladores nos EUA e na Europa consolidaram padrões de desórbita de cinco anos para missões LEO, exigindo margens de propulsão mais robustas e autonomia confiável ao fim da vida útil.[3]Aviso Público, "Inovação Espacial: Atualização das Regras de Licenciamento de Estações Espaciais da FCC," Comissão Federal de Comunicações, fcc.gov Avaliações de risco baseadas em modelos e estatísticas do ambiente de detritos publicadas por agências espaciais estão informando as decisões dos operadores e as avaliações dos subscritores. A automação de prevenção de colisões e as reservas de propelente protegidas estão se tornando padrão, o que aumenta a contagem de componentes e a complexidade de integração. À medida que as demonstrações de remoção ativa avançam sob os programas da ESA, os regimes de licenciamento podem incorporar tais capacidades nas aprovações de grandes constelações, apoiando ainda mais a demanda por mecanismos especializados. Essas respostas aumentam o ônus sobre o controle de qualidade e os testes de propulsão e estruturas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Subsistema: Propulsores de Propulsão Impulsionam a Inovação Elétrica e Química

O hardware de propulsão e propelente comandou uma participação de 33,76% em 2025 e está projetado para crescer a um CAGR de 10,22% até 2031, tornando-o o subsistema de crescimento mais rápido no mercado de peças e componentes de satélites. Opções de propulsão elétrica, como propulsores de efeito Hall e de íons, estão ganhando participação em constelações LEO onde a manutenção contínua de estação e as transferências orbitais eficientes são prioridades. O requisito de cumprir os prazos de descarte ao fim da vida útil continua a empurrar os projetos para maiores reservas de propelente e lógica de controle de atitude mais confiável. O crescimento em enlaces cruzados ópticos e roteamento em malha impulsiona necessidades de elevação e faseamento orbital que se alinham com perfis de propulsão elétrica. Fornecedores com portfólios combinados em propulsores químicos e elétricos estão se concentrando em interfaces flexíveis, permitindo configurabilidade no nível do barramento em diferentes perfis de missão. A integração da propulsão com a aviônica do barramento e arquiteturas de energia tolerantes a falhas está melhorando a confiabilidade no nível do sistema à medida que as séries de produção se alongam e os dados de teste se acumulam.

A trajetória do segmento de propulsão é reforçada por mandatos de sustentabilidade e arquiteturas proliferadas que exigem controle preciso ao fim da vida útil. O padrão de desórbita de cinco anos da FCC de 2024 codificou o planejamento de descarte propulsivo como uma linha de base inegociável para os operadores, com implicações para o dimensionamento e a redundância de propulsores químicos e elétricos. O setor de peças e componentes de satélites também está experimentando novos propelentes e sistemas de alimentação para aumentar o impulso específico sem sacrificar a fabricabilidade. À medida que a produção em série avança, as aquisições enfatizam componentes com tolerância à radiação comprovada, cátodos de longa vida e resultados consistentes de testes de qualificação entre lotes. As expansões de capacidade de produção nos principais integradores suportam linhas paralelas para diferentes classes de propulsores, o que reduz os tempos de ciclo assim que as peças qualificadas estão disponíveis. Ao longo do horizonte de previsão, espera-se que o mercado de peças e componentes de satélites veja os fornecedores de propulsão se consolidarem em torno de módulos escaláveis que atendam tanto às necessidades de conformidade quanto às de manobrabilidade.

Por Componente: Hardware Domina Enquanto Software Cresce em Valor

O hardware deteve uma participação de 82,45% em 2025 em front-ends de radiofrequência, subsistemas de energia, aviônica de barramento, unidades de propulsão, sensores e estruturas, refletindo a natureza intensiva em hardware das construções de satélites. O software, com uma participação de 17,55% em 2025, é o componente de crescimento mais rápido, crescendo a um CAGR de 10,47%, impulsionado pela mudança para cargas úteis definidas por software, reconfigurabilidade em órbita e segmentos terrestres nativos em nuvem. O mercado de peças e componentes de satélites se beneficia quando o software permite direcionamento de feixe, alocação dinâmica de largura de banda e flexibilidade de carga útil sem trocas de hardware, elevando assim as taxas de utilização ao longo da vida de cada espaçonave. A adoção de DevSecOps em sistemas terrestres e ciclos de lançamento iterativos ajuda os operadores a melhorar a resiliência e reduzir a sobrecarga operacional. Gêmeos digitais e engenharia de sistemas baseada em modelos estão se tornando padrão em qualificação e isolamento de falhas, melhorando o rendimento na primeira passagem e reduzindo o retrabalho.

Os avanços de hardware continuam em conjuntos, baterias e elementos estruturais, apoiados pela fabricação aditiva e projetos modulares. O trabalho da Boeing em substratos de conjunto solar impressos e o uso mais amplo de componentes de radiofrequência fabricados aditivamente ilustram como a consolidação de design reduz a contagem de peças e os prazos de entrega para conjuntos complexos. Os sistemas de energia e conjuntos se beneficiam do desenvolvimento doméstico de componentes no Japão, que visa à resistência à radiação e reduções de custo alinhadas com a produção de alto volume. À medida que os conceitos de manutenção em órbita amadurecem, o software estenderá a vida operacional e a capacidade por meio de atualizações, reduzindo o custo vitalício por satélite. O setor de peças e componentes de satélites verá os fornecedores de hardware forjarem laços mais estreitos com os fornecedores de software para permitir atualizações contínuas e otimização em órbita. Juntas, essas mudanças mantêm a grande base do hardware enquanto reforçam a trajetória de crescimento de dois dígitos do software.

Por Aplicação: Comunicação Lidera; Observação Espacial Acelera

As aplicações de comunicação representaram 40,37% em 2025, apoiadas por uma combinação de transmissão GEO, banda larga LEO e serviços SATCOM seguros para clientes civis e de defesa. O foco de investimento está migrando para constelações LEO e MEO que oferecem menor latência, alocação flexível de largura de banda e roteamento resiliente, aumentando assim a demanda por matrizes de fase, terminais ópticos e cargas úteis digitais reconfiguráveis. As aquisições de defesa continuam a priorizar o alerta de mísseis e as camadas de transporte seguro, o que sustenta os pedidos de aviônica de barramento, criptografia e sistemas de apontamento. Os integradores de sistemas estão pressionando por compatibilidade com arquiteturas em malha e enlaces cruzados ópticos para reduzir a dependência de gateways terrestres e melhorar o desempenho em ambientes contestados. À medida que as arquiteturas de comunicação se padronizam, as atualizações terrestres recorrentes e os controles de carga útil definidos por software aumentam a flexibilidade e o tempo de atividade do usuário final.

A observação espacial é a aplicação de crescimento mais rápido, com um CAGR de 11,47%, à medida que clientes comerciais e de defesa demandam maiores taxas de revisita, fusão de múltiplos sensores e análises em tempo real. O mercado de peças e componentes de satélites se beneficia quando as constelações de imageamento implantam barramentos ágeis com controle de atitude de alta precisão, propulsão elétrica eficiente e capacidade robusta de enlace descendente ou cruzado. As estruturas de processamento a bordo estão reduzindo a necessidade de transmitir dados brutos ao gerar inteligência derivada em órbita, o que eleva os requisitos de computação e memória dentro dos envelopes de energia qualificados. Os programas nacionais na Europa continuam a expandir a capacidade de observação para missões ambientais e de segurança, o que mantém o pipeline de pedidos de componentes estável. À medida que os sensores ópticos e SAR proliferam, os fornecedores de subsistemas de controle térmico, estrutural e de apontamento de precisão veem demanda consistente por estabilidade e isolamento de vibração. Ao longo do período de previsão, o crescimento da observação complementa a liderança em comunicações, ampliando o mix de componentes necessários nas constelações.

Análise Geográfica

A América do Norte liderou com uma participação de 39,54% em 2025, apoiada por programas de defesa e espaço civil que sustentam a aquisição consistente de aviônica de barramento, propulsão, energia e cargas úteis de comunicações. As Camadas de Transporte e Rastreamento da Agência de Desenvolvimento Espacial dos EUA concederam tranches de múltiplos fornecedores para uma arquitetura LEO proliferada, distribuindo pedidos entre contratantes principais e fabricantes especializados, enquanto reforçam comportamentos de produção em série. Os contratantes principais expandiram a capacidade de integração e teste para suportar fluxos de trabalho paralelos maiores, levando a uma transição mais suave do desenvolvimento para a produção. A modernização do segmento terrestre está integrando abordagens nativas em nuvem que aprimoram o comando e controle para arquiteturas proliferadas. O ambiente regulatório enfatiza a conformidade com detritos orbitais e controles de tecnologia, moldando as especificações de componentes e aumentando a necessidade de garantia de missão nas aquisições. Os fornecedores na região se beneficiam de programas apoiados pelo governo que mantêm o ritmo ao longo dos ciclos orçamentários.

A Ásia-Pacífico tem previsão de crescer mais rapidamente a um CAGR de 11,73% até 2031, impulsionada por construções de constelações e programas governamentais que enfatizam a capacidade doméstica de componentes. Os planos de LEO em grande escala da China e as iniciativas de fabricação regional aumentaram o fluxo de pedidos padronizados de barramento e subsistemas, e os programas do setor público sinalizam desenvolvimento sustentado de capacidade. O Fundo de Estratégia Espacial do Japão compromete-se com a produção doméstica de células solares, vidro de cobertura, conjuntos e componentes relacionados, com metas de qualidade e resiliência à radiação que se alinham com missões comerciais e de defesa. Os provedores de lançamento e integradores regionais continuam a se concentrar em satélites de pequeno e médio porte que suportam ecossistemas de componentes modulares. À medida que as cadeias de suprimentos se localizam, a infraestrutura de qualificação e teste na região se expandirá, permitindo um tempo de voo mais rápido para construções domésticas. Esses movimentos posicionam os fornecedores da Ásia-Pacífico para competir por pedidos globais à medida que os padrões convergem.

A Europa mantém demanda estável ancorada por monitoramento climático, comunicações seguras e iniciativas de constelação soberana que reforçam o investimento contínuo em plataformas de barramento e cargas úteis. A Carta de Detritos Zero da ESA e os programas de remoção ativa de detritos influenciam o dimensionamento de componentes e as capacidades ao fim da vida útil, apoiando os segmentos de propulsão, orientação e estruturais. Os contratantes principais europeus continuam a simplificar as operações e a buscar atualizações tecnológicas em fabricação aditiva, cargas úteis digitais e terminais ópticos para competir em custo e capacidade. As comunicações seguras e os programas impulsionados pela defesa expandem as oportunidades para fornecedores de criptografia, eletrônicos endurecidos contra radiação e enlaces cruzados ópticos. No geral, as missões apoiadas por políticas regionais e agências criam demanda duradoura por componentes, enquanto a padronização impulsiona ganhos de eficiência em toda a cadeia de valor.

Cenário Competitivo

A concorrência está se intensificando à medida que os contratos de defesa com múltiplos fornecedores e as arquiteturas LEO proliferadas expandem as oportunidades tanto para contratantes principais quanto para fabricantes especializados no mercado de peças e componentes de satélites. A Agência de Desenvolvimento Espacial dos EUA concedeu a quatro empresas um total combinado de USD 3,5 bilhões para 72 satélites da Camada de Rastreamento em dezembro de 2025, reforçando o fornecimento competitivo para barramentos, cargas úteis e componentes de suporte.[4]Sala de Imprensa, "Contratos da Camada de Rastreamento," Lockheed Martin, news.lockheedmartin.com Os líderes de hardware estão investindo em capacidade de integração repetível para atender aos cronogramas de entrega em série para constelações proliferadas. Os provedores de sistemas terrestres estão migrando para arquiteturas nativas em nuvem que escalam com os tamanhos das constelações e permitem atualizações mais rápidas. Juntos, esses avanços intensificam a concorrência em preço, velocidade de entrega e confiabilidade.

Os contratantes principais e os fornecedores especializados também estão implantando fabricação aditiva e projetos modulares para reduzir os prazos de entrega e validar as unidades de voo mais rapidamente. Os substratos de conjunto solar impressos em 3D da Boeing e sua adoção mais ampla de componentes de radiofrequência impressos mostram como os conjuntos consolidados reduzem a contagem de peças e a complexidade do ferramental na produção de alto mix e baixo volume. As empresas com capacidades de carga útil definida por software estão conquistando oportunidades que dependem de formação dinâmica de feixe e reconfiguração em órbita, elevando os papéis da computação de alto rendimento e das pilhas de software seguras. Os especialistas em energia e propulsão continuam a escalar a produção de propulsores elétricos e químicos para atender aos mandatos de desórbita e às necessidades de manobrabilidade nas constelações. Os fornecedores de componentes que combinam inovações de hardware com infraestrutura de software e teste ganham vantagem na qualificação e no ritmo de entrega.

As ações corporativas estão remodelando o posicionamento competitivo à medida que as empresas visam se concentrar nas categorias centrais de aeroespacial e defesa. O planejado spin-off de tecnologias aeroespaciais da Honeywell até o terceiro trimestre de 2026 destaca uma estratégia de simplificação de portfólio alinhada ao crescimento na demanda de defesa e espaço. A Redwire está expandindo para sistemas de acoplamento e outros mecanismos de missão crítica por meio de novas conquistas de programas, ampliando a participação em aplicações de estações espaciais tripuladas e de carga. Os fornecedores europeus continuam a apoiar missões climáticas e de segurança por meio de entregas sustentadas de satélites de observação, o que sustenta a demanda por cargas úteis de imageamento, controle térmico e componentes estruturais. O mercado de peças e componentes de satélites continuará a recompensar os players que escalam de forma confiável e alinham os roteiros com arquiteturas proliferadas, mitigação de detritos orbitais e redes ópticas.

Líderes do Setor de Peças e Componentes de Satélites

Lockheed Martin Corporation

Northrop Grumman Corporation

The Boeing Company

Airbus SE

Thales Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: O Comando de Sistemas Espaciais (SSC) da Força Espacial dos EUA concedeu um contrato de 90 milhões de USD à Rocket Lab Corporation para projetar, fabricar, integrar e operar dois satélites geoestacionários (GEO) que hospedam a carga útil de consciência do domínio espacial Heimdall.

- Dezembro de 2025: L3Harris Technologies, Inc. recebeu um contrato da Agência de Desenvolvimento Espacial (SDA) para fabricar 18 satélites infravermelhos para a Camada de Rastreamento do Tranche 3. O contrato, avaliado em até 843 milhões de USD, abrange software terrestre, operações e funções de sustentação.

- Fevereiro de 2025: A Thales Alenia Space, uma joint venture entre a Thales (67%) e a Leonardo (33%), assinou um contrato com a NIBE Space, subsidiária da NIBE Limited, para fornecer um satélite óptico de alta resolução. Este acordo marca a fase inicial do projeto de constelação de Observação da Terra da NIBE e visa estabelecer suas primeiras capacidades operacionais de observação da Terra na Índia.

Escopo do Relatório Global do Mercado de Peças e Componentes de Satélites

Peças e componentes de satélites compreendem subsistemas e elementos especializados que constituem o barramento e a carga útil da espaçonave, permitindo sua operação no espaço. Os principais sistemas incluem conjuntos solares e hardware de energia, estruturas, chicotes, mecanismos e outros sistemas de hardware e software.

O mercado de peças e componentes de satélites é segmentado por subsistema, componente, aplicação e geografia. Por subsistema, o mercado é segmentado em conjuntos solares e hardware de energia; estruturas, chicotes e mecanismos; hardware de propulsão e propelente; e barramento e subsistemas de satélites. Por componente, o mercado é dividido em hardware e software. Por aplicação, o mercado é segmentado em comunicação, navegação, observação da Terra, observação espacial e outros. O relatório também abrange os tamanhos de mercado e as previsões para o mercado de peças e componentes de satélites nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Conjunto Solar e Hardware de Energia |

| Estruturas, Chicotes e Mecanismos |

| Hardware de Propulsão e Propelente |

| Barramento e Subsistemas de Satélites |

| Hardware |

| Software |

| Comunicação |

| Navegação |

| Observação da Terra |

| Observação Espacial |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Israel |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Subsistema | Conjunto Solar e Hardware de Energia | ||

| Estruturas, Chicotes e Mecanismos | |||

| Hardware de Propulsão e Propelente | |||

| Barramento e Subsistemas de Satélites | |||

| Por Componente | Hardware | ||

| Software | |||

| Por Aplicação | Comunicação | ||

| Navegação | |||

| Observação da Terra | |||

| Observação Espacial | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Israel | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Definição de mercado

- Aplicação - As diversas aplicações ou finalidades dos satélites são classificadas em comunicação, observação da Terra, observação espacial, navegação e outros. As finalidades listadas são aquelas autodeclaradas pelo operador do satélite.

- Usuário Final - Os usuários primários ou usuários finais do satélite são descritos como civis (acadêmico, amador), comerciais, governamentais (meteorológico, científico, etc.) e militares. Os satélites podem ter múltiplos usos, tanto para aplicações comerciais quanto militares.

- Peso Máximo de Decolagem do Veículo de Lançamento - O peso máximo de decolagem (MTOW) do veículo de lançamento significa o peso máximo do veículo de lançamento durante a decolagem, incluindo o peso da carga útil, equipamentos e combustível.

- Classe de Órbita - As órbitas de satélites são divididas em três classes amplas: GEO, LEO e MEO. Os satélites em órbitas elípticas têm apogeus e perigeus que diferem significativamente entre si, e as órbitas de satélites com excentricidade de 0,14 e superior são categorizadas como elípticas.

- Tecnologia de Propulsão - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Massa do Satélite - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Subsistema de Satélite - Todos os componentes e subsistemas que incluem propelentes, barramentos, painéis solares e outros hardwares de satélites estão incluídos neste segmento.

| Palavra-chave | Definição |

|---|---|

| Controle de Atitude | A orientação do satélite em relação à Terra e ao Sol. |

| INTELSAT | A Organização Internacional de Telecomunicações por Satélite opera uma rede de satélites para transmissão internacional. |

| Órbita Geoestacionária (GEO) | Os satélites geoestacionários em órbita terrestre a 35.786 km (22.282 milhas) acima do equador giram na mesma direção e à mesma velocidade que a Terra em seu eixo, fazendo com que pareçam fixos no céu. |

| Órbita Terrestre Baixa (LEO) | Os satélites em Órbita Terrestre Baixa orbitam de 160 a 2.000 km acima da Terra, levam aproximadamente 1,5 hora para uma órbita completa e cobrem apenas uma parte da superfície terrestre. |

| Órbita Terrestre Média (MEO) | Os satélites MEO estão localizados acima dos satélites LEO e abaixo dos satélites GEO e tipicamente viajam em uma órbita elíptica sobre o Polo Norte e o Polo Sul ou em uma órbita equatorial. |

| Terminal de Abertura Muito Pequena (VSAT) | O Terminal de Abertura Muito Pequena é uma antena que tipicamente tem menos de 3 metros de diâmetro. |

| CubeSat | CubeSat é uma classe de satélites miniaturizados baseada em um fator de forma composto por cubos de 10 cm. Os CubeSats pesam no máximo 2 kg por unidade e tipicamente utilizam componentes disponíveis comercialmente para sua construção e eletrônica. |

| Veículos de Lançamento de Pequenos Satélites (SSLVs) | O Veículo de Lançamento de Pequenos Satélites (SSLV) é um veículo de lançamento de três estágios configurado com três Estágios de Propulsão Sólida e um Módulo de Ajuste de Velocidade (VTM) baseado em propulsão líquida como estágio terminal. |

| Mineração Espacial | A mineração de asteroides é a hipótese de extração de material de asteroides e outros corpos celestes, incluindo objetos próximos à Terra. |

| Nanossatélites | Os nanossatélites são definidos de forma ampla como qualquer satélite com peso inferior a 10 quilogramas. |

| Sistema de Identificação Automática (AIS) | O Sistema de Identificação Automática (AIS) é um sistema de rastreamento automático usado para identificar e localizar navios por meio da troca de dados eletrônicos com outros navios próximos, estações base AIS e satélites. O AIS por Satélite (S-AIS) é o termo usado para descrever quando um satélite é utilizado para detectar assinaturas AIS. |

| Veículos de Lançamento Reutilizáveis (RLVs) | Veículo de lançamento reutilizável (RLV) significa um veículo de lançamento projetado para retornar à Terra substancialmente intacto e, portanto, pode ser lançado mais de uma vez, ou que contém estágios do veículo que podem ser recuperados por um operador de lançamento para uso futuro na operação de um veículo de lançamento substancialmente similar. |

| Apogeu | O ponto em uma órbita elíptica de satélite que está mais distante da superfície da Terra. Os satélites geossíncronos que mantêm órbitas circulares ao redor da Terra são primeiramente lançados em órbitas altamente elípticas com apogeus de 22.237 milhas. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura.