Tamanho e Participação do Mercado de Antenas para Estação Base

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Antenas para Estação Base por Mordor Intelligence

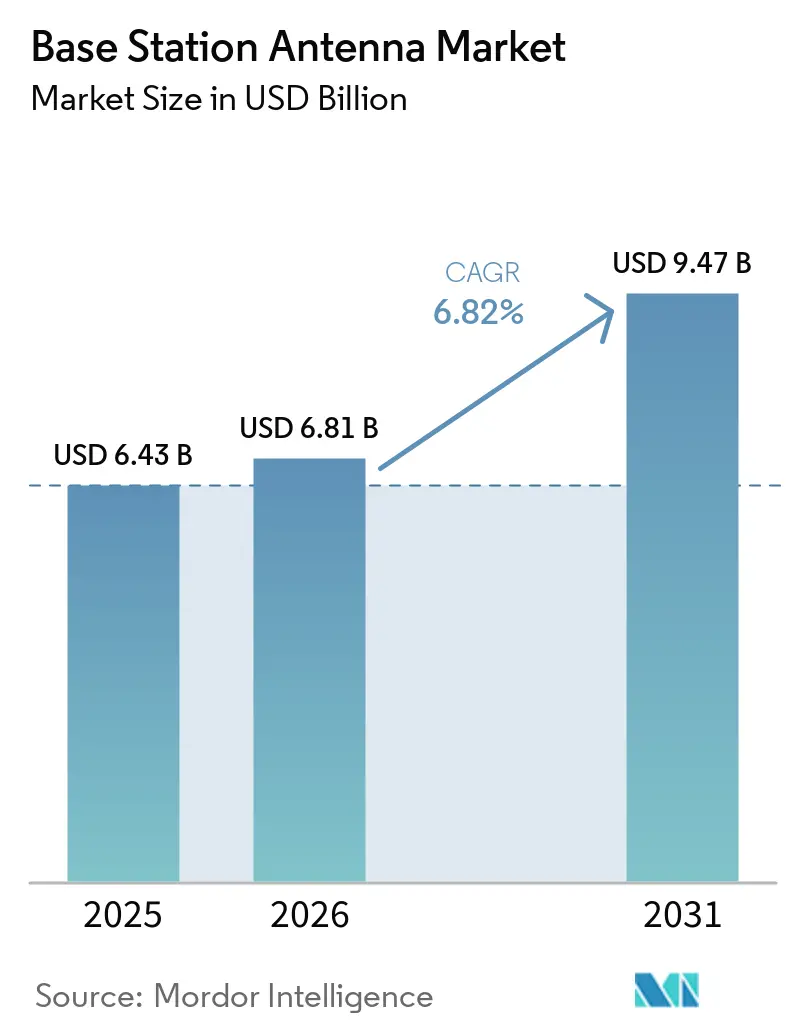

O tamanho do mercado de antenas para estação base deve crescer de USD 6,43 bilhões em 2025 para USD 6,81 bilhões em 2026 e está previsto para atingir USD 9,47 bilhões até 2031, a um CAGR de 6,82% no período de 2026 a 2031. Os operadores estão migrando para arranjos multibanda de alta porta, unidades de rádio MIMO massivo e sistemas passivos que suportam configurações tribanda a partir do mesmo espaço de torre. O mercado de antenas para estação base se beneficia das implantações de 5G e 5G-Avançado, impulsionando maior suporte de largura de banda e uso eficiente do espectro. A Ásia-Pacífico lidera o crescimento em volume, enquanto a América do Norte e a Europa focam no crescimento em valor por meio de MIMO massivo de banda larga e configurações multifeixe. O mercado também prioriza a redução da carga nas torres, a melhoria da eficiência de ganho e o gerenciamento da intermodulação passiva à medida que as redes se densificam. A concorrência permanece fragmentada, com fabricantes competindo em eficiência de produto, integração e redução da complexidade dos sites.

Principais Conclusões do Relatório

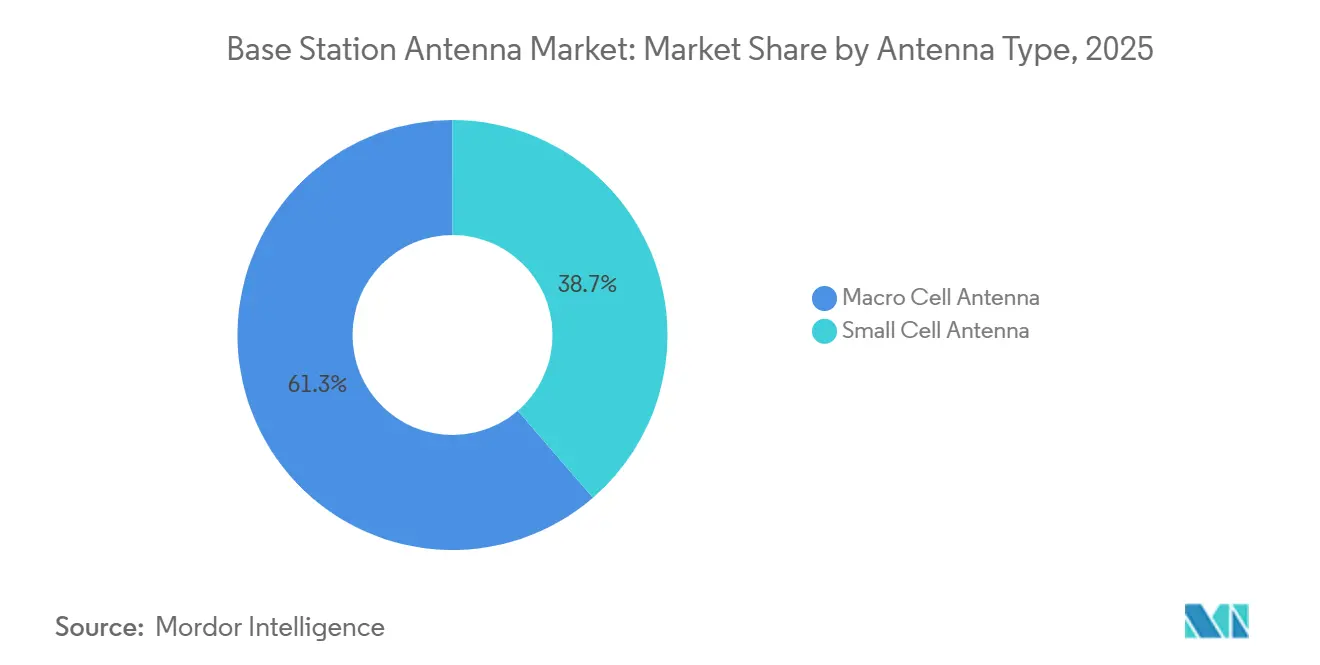

- Por tipo de antena, as antenas de célula macro detinham 61,33% de participação em 2025, enquanto as antenas de célula pequena devem expandir a um CAGR de 7,21% até 2031.

- Por tecnologia, o 4G/LTE representou 45,89% do tamanho do mercado de antenas para estação base em 2025, enquanto o 5G deve crescer a um CAGR de 7,42% até 2031.

- Por faixa de frequência, Sub-6 GHz representou 43,28% em 2025, enquanto mmWave deve crescer a um CAGR de 7,36% até 2031.

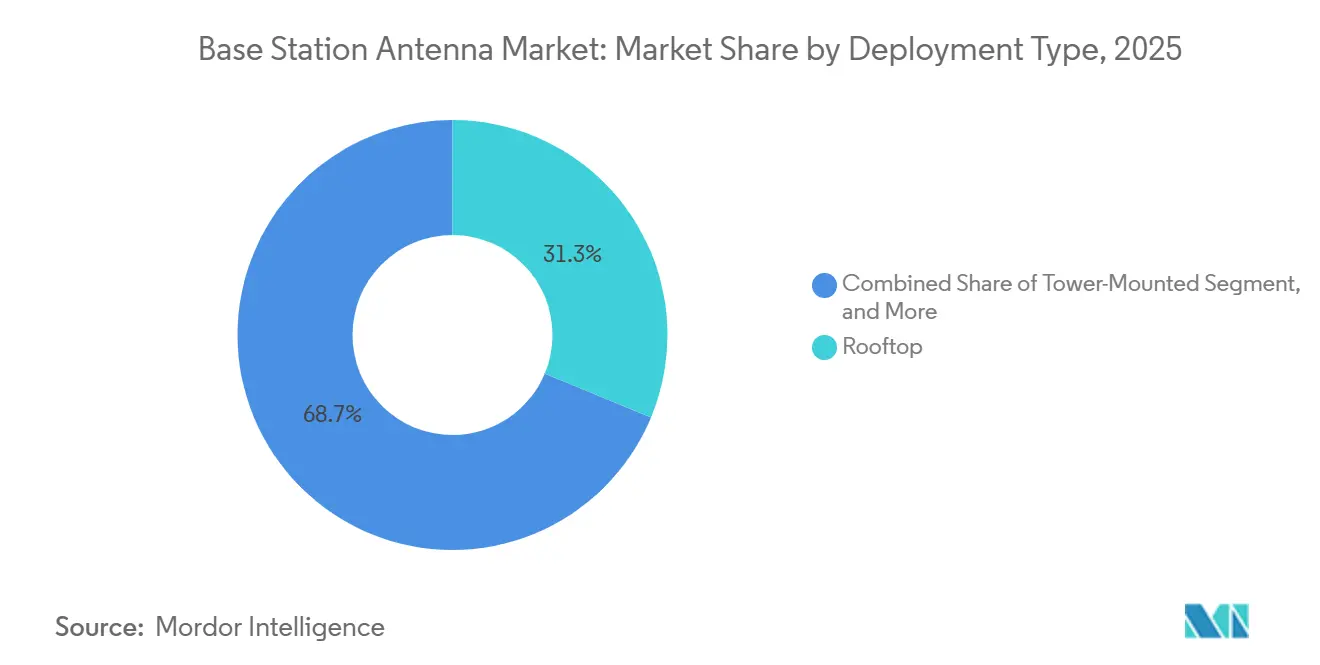

- Por tipo de implantação, as instalações em telhado retiveram 31,27% de participação em 2025, enquanto as implantações montadas em torre devem crescer a um CAGR de 7,68% até 2031.

- Por polarização, as antenas de polarização dupla lideraram com 57,81% de participação em 2025, enquanto as antenas de polarização circular devem crescer a um CAGR de 7,33% até 2031.

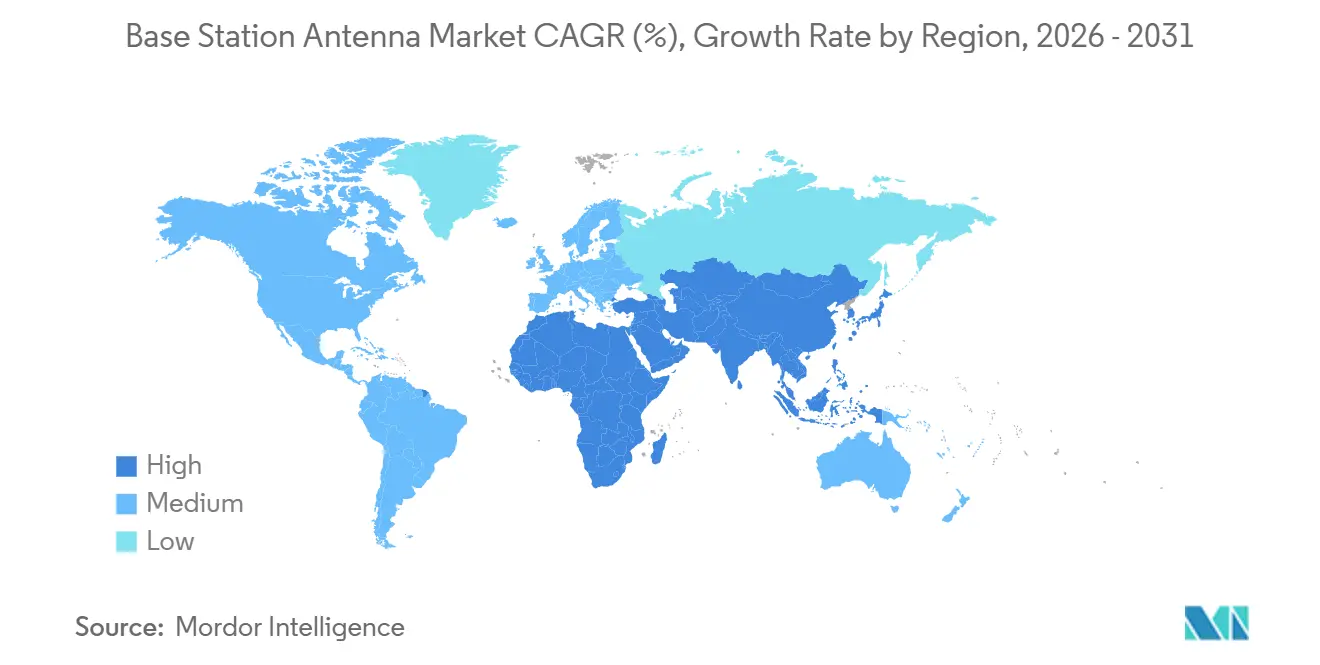

- Por geografia, a Ásia-Pacífico capturou 37,32% da participação do mercado de antenas para estação base em 2025 e também é o segmento regional de crescimento mais rápido, com um CAGR de 7,74% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Antenas para Estação Base

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração das Implantações de 5G e 5G-Avançado | +1.8% | Global, liderado pela China, Índia, Coreia do Sul, Estados Unidos e mercados do CCG | Curto prazo (≤ 2 anos) |

| Aumento do Tráfego de Dados Móveis e Densificação Urbana | +1.2% | Global, mais forte na América do Norte, Europa Ocidental e Nordeste da Ásia | Médio prazo (2-4 anos) |

| Migração para MIMO Massivo e Antenas Multibanda de Maior Porta | +0.9% | Núcleo da Ásia-Pacífico, com expansão para Europa e América do Norte | Médio prazo (2-4 anos) |

| Expansão do 5G Privado e do Acesso Sem Fio Fixo | +0.7% | América do Norte e União Europeia como primárias, com atividade crescente na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2-4 anos) |

| Reaproveitamento de Banda Média e Ciclos de Modernização Tribanda | +0.4% | Ásia-Pacífico, África e América do Sul, onde programas de desativação de 2G e 3G estão ativos | Curto prazo (≤ 2 anos) |

| Open RAN e Demanda por Interoperabilidade de Host Neutro | +0.3% | América do Norte e União Europeia liderando, com adoção em estágio inicial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleraão das Implantações de Redes Macro de 5G e 5G-Avançado

O mercado de antenas para estação base está recebendo suporte constante da base crescente de redes 5G comerciais e do movimento inicial em direção ao 5G-Avançado. Em abril de 2026, 392 operadores haviam lançado redes 5G globalmente, e 35 operadores estavam investindo em 5G-Avançado, o que mantém a demanda por antenas vinculada tanto a novos programas de cobertura quanto a programas de atualização.[1]GSA, "Estado do Mercado em Abril de 2026," GSA, gsacom.com Isso é relevante porque a migração de não autônomo para autônomo e, em seguida, para 5G-Avançado, cria mais uma rodada de substituições de antenas, em vez de uma única troca de rádio. A Ericsson e a T-Mobile relataram ganhos em redes ativas a partir do agendamento de RAN nativo de IA em 2026, incluindo um aumento de 10% na eficiência espectral e até 15% de melhoria na taxa de transferência no enlace descendente, reforçando o valor de combinações mais avançadas de antenas e rádios no nível do site. Esses caminhos de implantação favorecem arranjos de maior largura de banda e maior ganho, pois o enlace ascendente aprimorado, a agregação de portadoras e a operação multibanda são difíceis de suportar com suportes legados da era 4G. O resultado é que o mercado de antenas para estação base continua a se expandir, mesmo em países onde a cobertura macro já é ampla, à medida que a evolução da rede impulsiona novos ciclos de hardware.

Aumento do Tráfego de Dados Móveis e Densificação de Redes Urbanas

O mercado de antenas para estação base também está sendo impulsionado pelo crescimento sustentado do tráfego de dados móveis e pela maior concentração de tráfego agora observada em zonas urbanas densas. A Ericsson previu que o tráfego de dados de redes móveis globais atingirá 310 exabytes por mês até 2031, enquanto a participação do tráfego 5G aumentará de 34% no final de 2024 para 83% até 2031. Somente os Estados Unidos registraram 132 trilhões de megabytes de uso de dados móveis em 2024, um aumento de 35% em relação ao ano anterior, o que demonstra que a pressão de capacidade ainda está aumentando mesmo em mercados maduros. Isso cria um padrão de investimento dividido: sites urbanos densos exigem antenas de formação de feixe e setoriais mais avançadas para capacidade, enquanto sites suburbanos e periurbanos ainda precisam de arranjos de maior ganho para cobertura mais ampla. O Small Cell Forum identificou 2026 como um ano crítico para a implantação escalável de células pequenas, o que significa que os fornecedores de antenas agora estão vinculados não apenas a atualizações macro, mas também às estruturas operacionais necessárias para implantações de sites mais densas. O mercado de antenas para estação base, portanto, se beneficia de um padrão de tráfego estrutural, em vez de um pico de capex de curto prazo, o que sustenta uma trajetória de atualização mais longa.

Migração para MIMO Massivo e Antenas Multibanda de Maior Porta

O mercado de antenas para estação base está migrando para produtos mais integrados à medida que os operadores substituem hardware empilhado de banda única por plataformas de alta porta, multibanda e MIMO massivo. A Ericsson implantou comercialmente o rádio AIR 3284 de MIMO Massivo FDD tribanda na rede da Telstra em 2025, combinando 1800 MHz, 2100 MHz e 2600 MHz em uma única unidade e entregando até 2 vezes a capacidade no enlace descendente e 3 vezes a capacidade no enlace ascendente em implantações de campo. A Huawei também lançou sua solução de MIMO Massivo FDD tribanda globalmente em 2025, e sua primeira implantação comercial com a MTN Nigéria entregou um aumento de 90% no manuseio de tráfego LTE e um aumento de 252% nas taxas percebidas pelos usuários. A NEC acrescentou a essa direção em 2026 com uma nova unidade de rádio MIMO massivo Sub-6 GHz que melhorou a taxa de transferência no enlace ascendente em 48% e no enlace descendente em 54% em relação aos modelos atuais. Essa tendência de consolidação reduz o número de unidades de antena separadas em um site, mas eleva o valor estratégico de cada sistema instalado, pois desempenho, espaço físico e eficiência energética agora importam mais do que a simples contagem de unidades. Essa mudança está impulsionando o mercado de antenas para estação base em direção a configurações de maior valor, especialmente nas camadas macro urbanas onde o espaço do site e a tolerância estrutural são limitados.

Expansão de Redes de 5G Privado e Acesso Sem Fio Fixo

O 5G privado e o acesso sem fio fixo estão expandindo a base de demanda por antenas para estação base além da rede macro pública tradicional. O setor de manufatura contava com 374 implantações ativas de redes móveis privadas globalmente em abril de 2026, o que demonstra que as empresas estão se tornando uma fonte recorrente de demanda dedicada por antenas. A Ericsson previu que as conexões de acesso sem fio fixo crescerão de 185 milhões no final de 2025 para 350 milhões até o final de 2031, com 90% desses links operando em 5G. A NTT DATA declarou em 2026 que a Cargill havia implantado 5G privado em 50 sites globais e planejava adicionar mais de 100 sites anualmente, destacando a demanda recorrente de infraestrutura impulsionada por redes corporativas. No lado do acesso sem fio fixo, a Ericsson, a NBN Co e a Qualcomm demonstraram velocidades de download 5G mmWave acima de 1 Gbps a 14 quilômetros em testes de campo ao vivo, o que expande o alcance prático para implantações de antenas mmWave em casos de uso de banda larga rural. Em conjunto, esses casos de uso oferecem ao mercado de antenas para estação base uma combinação mais ampla de compradores e modelos de implantação do que havia em ciclos anteriores de atualização móvel.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Capex de Site e Longos Ciclos de Licenciamento | -1.4% | Global, mais agudo na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Atrasos na Alocação de Espectro e Fragmentação Regulatória | -0.9% | Estados Unidos, Europa, Índia e África | Médio prazo (2-4 anos) |

| Limites de Carga em Torres e de Carga de Vento em Atualizações de Grandes Arranjos | -0.6% | Global, com efeito mais forte em mercados macro maduros como América do Norte, Europa e Japão | Médio prazo (2-4 anos) |

| Tarifas, Regras de Localização e Volatilidade no Fornecimento de Componentes de RF | -0.5% | América do Norte em primeiro lugar, com expansão para cadeias de suprimentos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex de Site e Longos Ciclos de Licenciamento

O mercado de antenas para estação base ainda enfrenta um freio prático decorrente da economia dos sites e do ritmo lento das aprovações locais. A Alpha Wireless observou em 2025 que uma licença tradicional para torre macro nos Estados Unidos levava em média 12 meses, enquanto as aprovações completas de densificação 5G poderiam se estender por vários anos quando múltiplos municípios estivessem envolvidos.[2]Alpha Wireless, "Navegando pelos 7 Principais Obstáculos das Aprovações de Planejamento 5G," Alpha Wireless, alphawireless.com A FCC também identificou taxas locais que considerou potencialmente não conformes, incluindo cobranças por solicitação única de USD 25.776 no Condado de Thurston, Washington, e USD 17.500 no Condado de Grant, Novo México. Essas cobranças são relevantes porque podem elevar o custo de uma nova instalação de antena muito acima do custo do próprio hardware. A regulamentação Build America da FCC, emitida em setembro de 2025, busca reduzir essas barreiras, mas o processo levará tempo e não mudará imediatamente a economia das implantações. Até que os ciclos de aprovação se encurtem e as estruturas de taxas se tornem mais previsíveis, os operadores permanecerão seletivos quanto à densificação, o que mantém os volumes de antenas de curto prazo abaixo do que o crescimento do tráfego por si só justificaria.

Atrasos na Alocação de Espectro e Fragmentação Regulatória

O mercado de antenas para estação base também é restringido quando os operadores não sabem quais bandas serão atribuídas, quando novas licenças serão liberadas ou como os preços afetarão os orçamentos de implantação. A GSMA relatou em 2025 que um aumento de 10 pontos percentuais na relação custo-receita do espectro reduz a cobertura 5G em 6 pontos percentuais, enfraquecendo diretamente o conjunto de capex que sustenta a aquisição de antenas. A política de espectro também está indefinida nas discussões sobre a faixa média superior e 6 GHz, o que afeta como os fornecedores moldam os futuros portfólios de antenas para camadas de capacidade e cobertura. Essa incerteza é especialmente importante em mercados que ainda estão equilibrando o licenciamento móvel com o uso não licenciado, pois os planos de banda orientam as escolhas de design de antenas muito antes do início da implantação. Em regiões de menor renda, cronogramas de leilão atrasados ou fragmentados também podem forçar os operadores a estender ativos de espectro mais antigos em vez de migrar rapidamente para atualizações de antenas de maior valor. Isso torna a restrição mais do que uma questão regulatória, pois retarda a melhoria do mix de produtos em todo o mercado de antenas para estação base, mesmo quando o tráfego móvel continua crescendo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Antena: A Arquitetura de Célula Macro Ancora a Receita, as Células Pequenas Aceleram

As antenas de célula macro detinham 61,33% de participação em 2025, tornando-as a base comercial do mercado de antenas para estação base. Sua posição reflete a necessidade contínua de cobertura de área ampla em programas 5G de banda média e a substituição de arranjos de banda dupla mais antigos por produtos multibanda de maior porta. Em sites urbanos densos, sistemas de antenas ativas e unidades de MIMO massivo têm substituído cada vez mais o hardware setorial passivo convencional, à medida que os operadores priorizam capacidade e eficiência espectral. O ciclo de lançamento de rádios e antenas da Ericsson em 2025 mostrou que portfólios macro programáveis e prontos para abertura estão se tornando centrais para novas construções de sites e atividades de atualização.

Ao mesmo tempo, os produtos setoriais e multifeixe tradicionais ainda mantêm seu lugar em redes suburbanas e rurais, onde as cargas de tráfego não justificam o custo e a complexidade adicionais da direção de feixe de alta qualidade. A Comba Telecom usou o MWC 2026 para posicionar antenas macro com eficiência energética de forma mais direta em linha com as necessidades de aquisição dos operadores, destacando sua arquitetura Helifeed 3.0 e uma melhoria de eficiência energética de mais de 20% em toda a banda. As antenas de célula pequena são o segmento de crescimento mais rápido, com um CAGR de 7,21% até 2031, refletindo o papel crescente de sistemas internos, densificação em nível de rua e construções de capacidade direcionadas. O Small Cell Forum descreveu 2026 como um ano decisivo de implantação, e a Alpha Wireless já respondeu com designs prontos para mobiliário urbano, como a plataforma AW4032 Fusion, que suporta cobertura de banda dupla e desempenho omnidirecional de 360° em locais visualmente sensíveis.

Por Tecnologia: 4G/LTE Retém Peso Comercial, 5G Impulsiona a Agenda de Atualização

O segmento 5G é a camada de tecnologia de crescimento mais rápido no mercado de antenas para estação base, com um CAGR de 7,42% até 2031. Esse crescimento continua a refletir a atividade de lançamento global em andamento, a migração para núcleos autônomos e a expansão inicial do 5G-Avançado. Em abril de 2026, 392 operadores haviam lançado redes 5G em todo o mundo, e 35 estavam investindo em 5G-Avançado, o que mantém o caminho de atualização ativo em mercados maduros e emergentes. Dentro do 5G, o Sub-6 GHz continua a gerar o maior volume de antenas porque se alinha com a geometria de cobertura das implantações convencionais, enquanto os sistemas de banda mais alta são usados de forma mais seletiva em zonas densas e para acesso sem fio fixo. A KDDI e a Kyocera demonstraram em 2025 que designs de malha de repetidores compactos poderiam melhorar materialmente a cobertura mmWave nas ruas de Tóquio, apoiando o caso de longo prazo para implantação de banda alta direcionada em vez de implantação generalizada.

O 4G/LTE reteve 45,89% do tamanho do mercado de antenas para estação base em 2025, o que demonstra que o LTE ainda carrega peso comercial real mesmo com o 5G absorvendo a maior parte do foco de crescimento futuro. Isso é especialmente verdadeiro na África, no Sul da Ásia e na América do Sul, onde os operadores continuam a densificação LTE enquanto também reaproveitam ativos sub-3 GHz para migração 5G. A plataforma de MIMO Massivo FDD tribanda da Huawei é um exemplo claro dessa estratégia de ponte, pois melhora a capacidade LTE atual enquanto preserva um caminho prático para a evolução 5G posterior no mesmo espaço de site. O resultado é que o ciclo tradicional de substituição de tecnologia está se tornando mais curto e menos distinto, pois uma plataforma de antena agora precisa suportar tanto o tráfego 4G atual quanto a expansão 5G futura.

Por Faixa de Frequência: O Volume Sub-6 GHz Ancora a Banda Média, o mmWave Consolida seu Caso de Implantação

O Sub-6 GHz detinha 43,28% de participação em 2025 e permaneceu a âncora de volume do mercado de antenas para estação base. Essa posição reflete a importância global da banda C e de outras camadas de banda média que equilibram capacidade e cobertura de forma mais eficaz do que a banda baixa ou mmWave na maioria das implantações nacionais. A GSA relatou em 2025 que a banda C era o espectro 5G mais amplamente implantado globalmente, e também acompanhou investimentos pesados em ativos de banda média legados e em evolução, como 1800 MHz. O trabalho de política de espectro da GSMA também mostrou que a atenção regulatória está se expandindo para as faixas de 4,4-5,0 GHz e 6 GHz superior, sugerindo que as antenas de banda média superior se tornarão um nível de produto mais importante antes do fechamento do período de previsão.

A demanda de banda baixa permanece estável onde os operadores ainda precisam de cobertura de área ampla em regiões rurais, montanhosas ou de baixa densidade. O segmento de banda alta acima de 24 GHz deve crescer a um CAGR de 7,36% até 2031, e esse crescimento está cada vez mais vinculado a casos de uso comercial claros, em vez de valor especulativo de espectro. A Nokia e a EOLO implantaram a primeira rede mmWave 5G autônoma da Europa na Itália no final de 2024, demonstrando que o mmWave pode suportar tanto a capacidade urbana quanto o acesso sem fio fixo rural dentro do mesmo programa comercial. Um estudo do IEEE de 2025 em Milão também descobriu que o desempenho do mmWave em ambientes urbanos pode superar as expectativas convencionais de propagação por meio de caminhos de reflexão e links viáveis de externo para interno, apoiando uma melhor economia de longo prazo para o segmento. À medida que esses casos de desempenho se acumulam, o mercado de antenas para estação base continuará a adicionar produtos de banda alta onde a densidade, o local e o tráfego corporativo justificam o maior custo de implantação.

Por Tipo de Implantação: Telhado Mantém Participação, Montagem em Torre Lidera o Crescimento

As instalações em telhado retiveram 31,27% de participação em 2025, indicando que o mercado de antenas para estação base ainda depende fortemente de posições urbanas elevadas, onde o terreno para torres é escasso ou caro. Os telhados permanecem práticos em áreas densas e desenvolvidas porque fornecem cobertura macro sem forçar os operadores a empreender o desenvolvimento completo de novas torres. Os sistemas montados em torre, no entanto, são o tipo de implantação de crescimento mais rápido, com um CAGR de 7,68% até 2031, impulsionado pela expansão 5G em campo aberto no Sul da Ásia, no Oriente Médio e na África, bem como em partes da América do Sul. A FCC declarou que mais de 15.000 novas torres foram ativadas nos Estados Unidos em 2024, ressaltando que o crescimento da infraestrutura macro ainda é importante à medida que os operadores enfrentam obrigações de cobertura e tráfego crescente.

As implantações montadas em poste estão ganhando relevância porque se alinham melhor com o modelo de densificação de células pequenas do que as estruturas macro tradicionais em corredores urbanos movimentados. A Alpha Wireless demonstrou como o design de antenas está se adaptando a essa necessidade por meio de produtos que se encaixam no mobiliário urbano existente, suportando operação de banda dupla e ampla cobertura azimutal. Os sistemas montados em parede e no solo continuam a atender a campi corporativos, locais de eventos e construções de capacidade externa temporária, e esses casos de uso estão se expandindo com programas de 5G privado e host neutro. O resultado é uma combinação de implantação mais modular no mercado de antenas para estação base, onde os fornecedores ganham vantagem quando um design central pode ser adaptado em contextos de telhado, poste e torre sem grandes compromissos de desempenho.

Por Polarização: Dominância da Polarização Dupla, Polarização Circular Ganha com a Convergência

As antenas de polarização dupla detinham 57,81% de participação em 2025, mantendo sua dominância no mercado de antenas para estação base. Sua liderança reflete seu encaixe direto com as arquiteturas MIMO convencionais de 2×2 a 8×8, bem como seu papel estabelecido na implantação de 5G NR. Esse segmento também se beneficia de maior profundidade de portfólio e maior escala de fabricação entre fornecedores chineses e ocidentais, tornando-o a opção padrão para construções macro e em telhado. Os designs de polarização simples ainda mantêm um lugar em aplicações de cobertura rural e de link fixo, onde o isolamento de polarização cruzada é menos importante do que o custo e a simplicidade mecânica.

As antenas de polarização circular devem crescer a um CAGR de 7,33% até 2031, à medida que as redes celulares se aproximam de arquiteturas não terrestres e vinculadas a satélites. A GSA relatou em abril de 2026 que 97 operadores estavam investindo em conectividade satélite-para-celular, o que sustenta um aumento gradual na demanda por sistemas de polarização circular em nós de gateway e convergência. Essa mudança não deslocará os produtos de polarização dupla no curto prazo, mas amplia o mix de produtos para fornecedores que podem atender tanto a programas terrestres quanto de Rede Não Terrestre. A clareza regulatória futura em torno da coexistência e do uso do espectro será importante aqui, pois as implantações de polarização circular crescerão mais rapidamente quando os operadores tiverem um caminho mais claro para integrar serviços de Rede Não Terrestre nas pegadas celulares existentes

Análise Geográfica

A Ásia-Pacífico representou 37,32% do tamanho do mercado de antenas para estação base em 2025 e deve expandir a um CAGR de 7,74% até 2031. A região se beneficia de um padrão de crescimento em camadas, com a China passando por um grande ciclo de atualização 5G, a Índia em uma fase ativa de densificação e mercados avançados como Japão e Coreia do Sul avançando na arquitetura de rede. Isso sustenta tanto a demanda macro de alto volume quanto as atualizações de maior valor vinculadas ao MIMO massivo e a antenas de banda mais larga. O Japão exemplifica esse padrão de dupla trajetória, com os rádios de MIMO massivo de 4,5 GHz da Ericsson entrando na rede de produção da NTT DOCOMO e a SoftBank avançando na verificação de campo externo de 7 GHz. A Ásia-Pacífico permanece o principal centro de volume do mercado de antenas para estação base, ao mesmo tempo em que impulsiona a evolução de produtos em configurações macro, internas e multibanda.

A América do Norte ocupa uma posição forte no mercado de antenas para estação base por valor, apesar dos menores volumes unitários em comparação com a Ásia-Pacífico. A Ericsson projeta aumento do tráfego de dados móveis por smartphone ativo na América do Norte até 2030, com suas perspectivas de acesso sem fio fixo mostrando aumento de assinaturas de acesso sem fio fixo entre os principais operadores, apoiando implantações de antenas de maior valor. O 5G privado adiciona outra camada de demanda, com grandes programas corporativos e industriais criando oportunidades de antenas fora do ciclo de capex de operadoras públicas. Se os esforços da FCC para reduzir as barreiras à implantação sem fio melhorarem os prazos de licenciamento, a América do Norte manterá receita acima da média por site, apesar do crescimento mais lento de torres em comparação com a Ásia-Pacífico.[3]Comissão Federal de Comunicações, "Build America: Eliminando Barreiras às Implantações Sem Fio," Comissão Federal de Comunicações, fcc.gov

A Europa mantém investimento estável em antenas 5G, enquanto o Oriente Médio, a África e a América do Sul mostram padrões de crescimento distintos. A posição da Europa é sustentada pela atividade de implantação autônoma e pelo crescente interesse em acesso sem fio fixo, com a implantação da Nokia na Itália com a EOLO destacando o papel do mmWave na banda larga urbana e rural. O Oriente Médio se beneficia de uma economia de espectro favorável, com a GSMA observando a ampla atribuição de espectro da Arábia Saudita e os menores custos de espectro para operadores, o que acelera a aquisição de estações base e antenas. Na África e na América do Sul, o crescimento é impulsionado pela necessidade de designs eficientes em espectro, multibanda e conscientes de cobertura, à medida que os operadores expandem a densidade 4G e adotam gradualmente o 5G.

Cenário Competitivo

O mercado de antenas para estação base é fragmentado, com fornecedores chineses, especialistas ocidentais e participantes sul-coreanos competindo em preço, precisão de design e desempenho no nível do site. Os fornecedores chineses aproveitam as vantagens de escala decorrentes de sua proximidade com a maior base de implantação 5G do mundo, permitindo compressão de custos e iteração mais rápida. Os fornecedores ocidentais e não chineses focam no controle de intermodulação passiva, ganhos de eficiência, design mecânico e redução de cargas de vento ou complexidade do site em instalações desafiadoras. Esse cenário competitivo permite que tanto fabricantes de alto volume quanto players de engenharia de nicho tenham sucesso em diferentes camadas de rede. O mercado gira em torno de pontos fortes em escala de fabricação, engenharia de site e amplitude de portfólio, em vez de um único fornecedor dominante.

Os movimentos estratégicos em 2025 e 2026 destacam a evolução da concorrência. A Comba Telecom enfatizou arquiteturas de antenas com eficiência energética no MWC 2026 com seu design Helifeed 3.0, posicionando a eficiência como um requisito central de aquisição.[4]Comba Telecom, "A Evolução das Antenas em 2026, Eficiência como a Nova Capacidade," Comba Telecom, comba-telecom.com A RFS investiu milhões em infraestrutura de fábrica em 2025, demonstrando a importância da prontidão de fabricação e conformidade em conectividade de missão crítica e em edifícios. A CellMax lançou a tecnologia VERA em 2025, oferecendo uma melhoria de sinal de 5+ dB sem interferência adicional, usando desempenho de campo mensurável como diferencial. A implantação de MIMO Massivo FDD tribanda da Ericsson com a Telstra demonstrou como os grandes fornecedores de rádio defendem posições premium por meio de profundidade de integração e consolidação multibanda.

Oportunidades estão surgindo em áreas onde os designs macro tradicionais ficam aquém. Isso inclui sistemas de antenas integrados e prontos para IA para atualizações de RAN nativo de IA e otimização de rede orientada por software, hardware de MIMO massivo mais leve para torres com restrições estruturais e convergência entre conectividade terrestre e não terrestre. Os fornecedores capazes de construir portfólios em configurações celulares convencionais e especializadas se beneficiarão. Essa dinâmica mantém o mercado aberto a mudanças de participação lideradas por inovação, mesmo que a escala permaneça crítica.

Líderes do Setor de Antenas para Estação Base

Comba Telecom Systems Holdings Limited

Tongyu Communication Inc.

Radio Frequency Systems GmbH

Mobi Antenna Technologies (Shenzhen) Co., Ltd

Guangdong Shenglu Telecommunication Tech. Co., Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Comba Telecom apresentou sua Solução de Antena Integrada Inteligente Verde, a antena verde Helifeed 3.0 e a série ComFlex MAX DAS com Gateway ORAN no MWC 2026 em Barcelona, posicionando a eficiência energética e a compatibilidade com Open RAN como dois eixos competitivos duais para seu portfólio de antenas.

- Março de 2026: A SoftBank, em colaboração com a AGC Inc., conduziu com sucesso a verificação externa de uma Antena de Lente de Formação de Feixe Funcional a 29,7 GHz em Tóquio, alcançando um consumo de energia estimado de 6W, em comparação com 50W para um arranjo de MIMO massivo comparável, uma possível direção de design para antenas de estação base 6G com eficiência energética.

- Janeiro de 2026: A NEC desenvolveu uma nova unidade de rádio MIMO Massivo 5G Sub-6 GHz que oferece melhorias de 48% no enlace ascendente e 54% no enlace descendente em relação aos modelos atuais, com redução de 42% no consumo de energia em operação normal, com disponibilidade no Japão prevista para o primeiro semestre do ano fiscal de 2026.

- Dezembro de 2025: Os rádios MIMO Massivo AIR 3255 de 4,5 GHz da Ericsson, 25% mais eficientes em energia e 20% mais leves do que os equivalentes da geração anterior, entraram em operação na rede 5G de produção da NTT DOCOMO no Japão, a primeira implantação comercial desse rádio em um ambiente urbano de alta demanda e alta congestionamento.

Escopo do Relatório Global do Mercado de Antenas para Estação Base

O Mercado de Antenas para Estação Base compreende as receitas geradas pela venda e implantação de sistemas de antenas usados em estações base de comunicação sem fio para transmitir e receber sinais de radiofrequência (RF) em redes celulares. Essas antenas formam uma parte crítica da infraestrutura de rede de acesso por rádio (RAN) e suportam tecnologias de comunicação móvel, incluindo 3G, 4G/LTE e 5G. O mercado inclui sistemas de antenas passivos e ativos implantados em arquiteturas de rede de célula macro e célula pequena para redes de comunicação sem fio públicas e privadas.

O Mercado de Antenas para Estação Base é Segmentado por Tipo de Antena (Antena de Célula Macro e Antena de Célula Pequena), Tecnologia (3G, 4G/LTE e 5G), Faixa de Frequência (Banda Baixa, Sub-1 GHz, Banda Média, 1 GHz-6 GHz, Banda Alta e Acima de 24 GHz), Tipo de Implantação (Montada em Torre, Telhado, Montada em Poste, Montada em Parede e no Solo), Polarização (Polarização Simples, Polarização Dupla e Polarização Circular) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Antena de Célula Macro | Antena Setorial |

| Sistema de Antena Ativa | |

| Antena MIMO Massivo | |

| Antena Multifeixe | |

| Antena de Célula Pequena | Antena de Célula Pequena Externa |

| Antena de Célula Pequena Interna |

| 3G | |

| 4G/LTE | |

| 5G | 5G Sub-6 GHz |

| 5G mmWave |

| Banda Baixa, Sub-1 GHz | |

| Banda Média, 1 GHz-6 GHz | 1 GHz-2,6 GHz |

| 3,3 GHz-4,2 GHz | |

| 4,4 GHz-6,0 GHz | |

| Banda Alta e Acima de 24 GHz |

| Montada em Torre |

| Telhado |

| Montada em Poste |

| Montada em Parede |

| No Solo |

| Polarização Simples | Polarização Vertical |

| Polarização Horizontal | |

| Polarização Dupla | |

| Polarização Circular |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Tipo de Antena | Antena de Célula Macro | Antena Setorial |

| Sistema de Antena Ativa | ||

| Antena MIMO Massivo | ||

| Antena Multifeixe | ||

| Antena de Célula Pequena | Antena de Célula Pequena Externa | |

| Antena de Célula Pequena Interna | ||

| Por Tecnologia | 3G | |

| 4G/LTE | ||

| 5G | 5G Sub-6 GHz | |

| 5G mmWave | ||

| Por Faixa de Frequência | Banda Baixa, Sub-1 GHz | |

| Banda Média, 1 GHz-6 GHz | 1 GHz-2,6 GHz | |

| 3,3 GHz-4,2 GHz | ||

| 4,4 GHz-6,0 GHz | ||

| Banda Alta e Acima de 24 GHz | ||

| Por Tipo de Implantação | Montada em Torre | |

| Telhado | ||

| Montada em Poste | ||

| Montada em Parede | ||

| No Solo | ||

| Por Polarização | Polarização Simples | Polarização Vertical |

| Polarização Horizontal | ||

| Polarização Dupla | ||

| Polarização Circular | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de antenas para estação base em 2026?

O mercado de antenas para estação base está avaliado em USD 6,81 bilhões em 2026 e deve atingir USD 9,47 bilhões até 2031 a um CAGR de 6,82%.

O que está impulsionando a demanda por antenas para estação base até 2031?

Os principais impulsionadores são as implantações de 5G e 5G-Avançado, maior tráfego de dados móveis, densificação urbana, adoção de 5G privado e uso mais amplo de sistemas de antenas MIMO massivo e multibanda.

Qual tipo de antena detém a maior participação atualmente?

As antenas de célula macro lideraram em 2025 com 61,33% de participação porque os operadores ainda precisam de cobertura de área ampla e continuam as atualizações macro para implantação 5G de banda média.

Qual camada de tecnologia está crescendo mais rapidamente?

O 5G é o segmento de tecnologia de crescimento mais rápido, com um CAGR projetado de 7,42% até 2031, enquanto o 4G/LTE ainda detinha a maior participação com 45,89% em 2025.

Por que o Sub-6 GHz permanece tão importante para os operadores?

O Sub-6 GHz detinha 43,28% de participação em 2025 porque fornece um equilíbrio prático de capacidade e cobertura, tornando-o a banda central para a maioria das implantações 5G comerciais.

Qual região deve crescer mais rapidamente durante o período de previsão?

A Ásia-Pacífico deve crescer mais rapidamente, a um CAGR de 7,74% até 2031, apoiada pela escala da China, pelo impulso de densificação da Índia e pelas contínuas atualizações de rede nos mercados asiáticos avançados.

Página atualizada pela última vez em: