Tamanho e Participação do Mercado de Iogurte para Beber

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 51.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 71.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.28% CAGR |

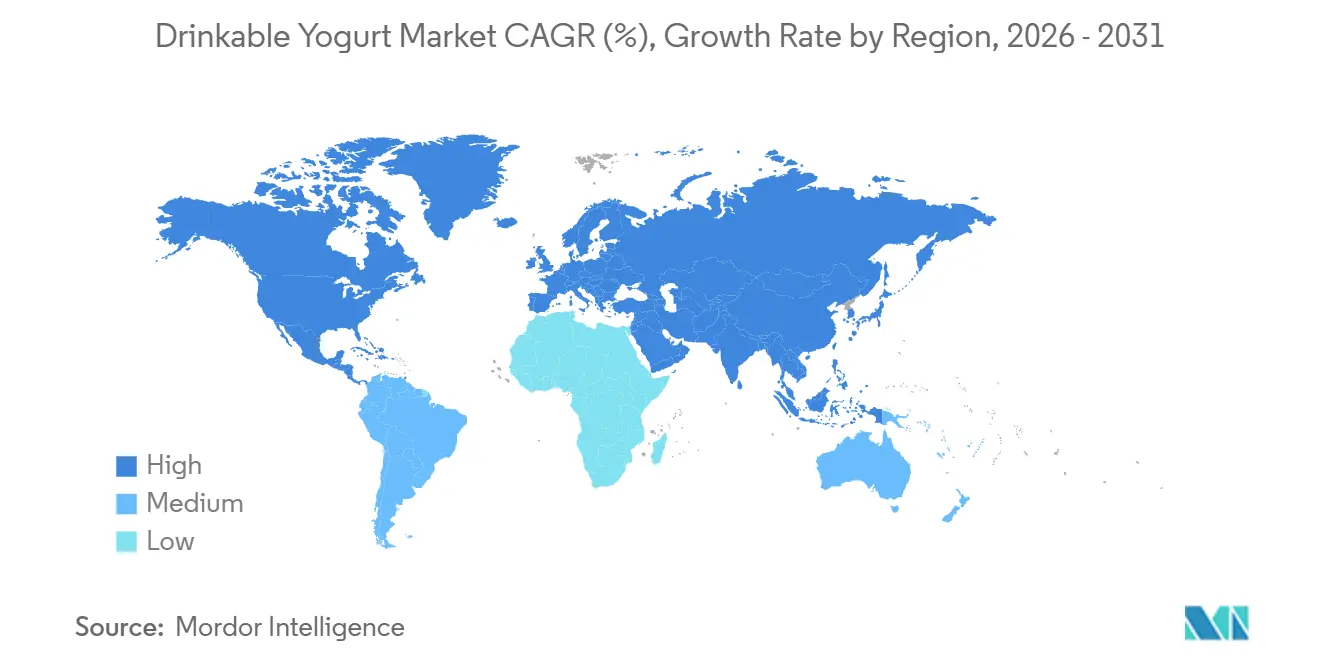

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

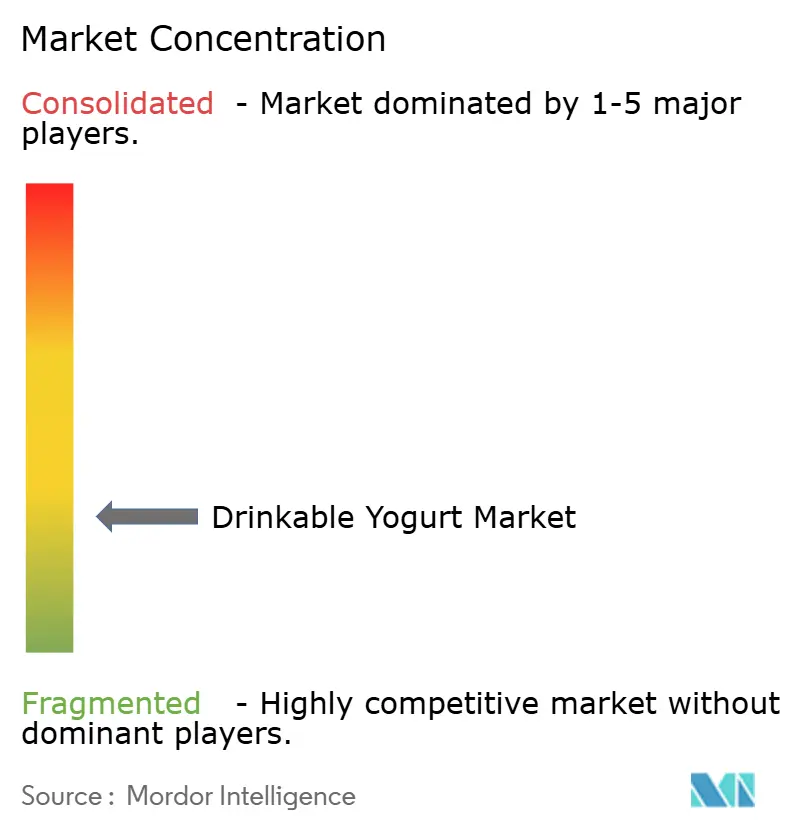

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Iogurte para Beber por Mordor Intelligence

O tamanho do mercado de iogurte para beber é avaliado em USD 51,26 bilhões em 2026, crescendo a partir do valor de 2025 de USD 50,11 bilhões, e está previsto para atingir USD 71,28 bilhões até 2031, avançando a um CAGR de 6,28% durante o período de previsão. Este crescimento se apoia no aumento da consciência sobre saúde, na aceleração da diversificação de canais e na constante inovação de produtos. Formulações premium com baixo teor de açúcar que cumprem as regras de rotulagem frontal estão garantindo visibilidade nas prateleiras, enquanto alternativas vegetais produzidas por fermentação de precisão estão redefinindo os limites competitivos. Grandes conglomerados lácteos ainda dominam, mas especialistas regionais e startups estão conquistando participação ao combinar probióticos de cepas específicas com embalagens sustentáveis. O endurecimento regulatório nos Estados Unidos, no Canadá e no Reino Unido está forçando a reformulação, mas também está reforçando a confiança do consumidor, o que impulsiona a velocidade da categoria. A volatilidade dos preços do leite cru e o aperto das margens dos varejistas ampliaram a diferença entre fabricantes eficientes em custos e incumbentes em atraso, estimulando os entrantes de base vegetal a aproveitar a menor exposição a commodities.

Principais Conclusões do Relatório

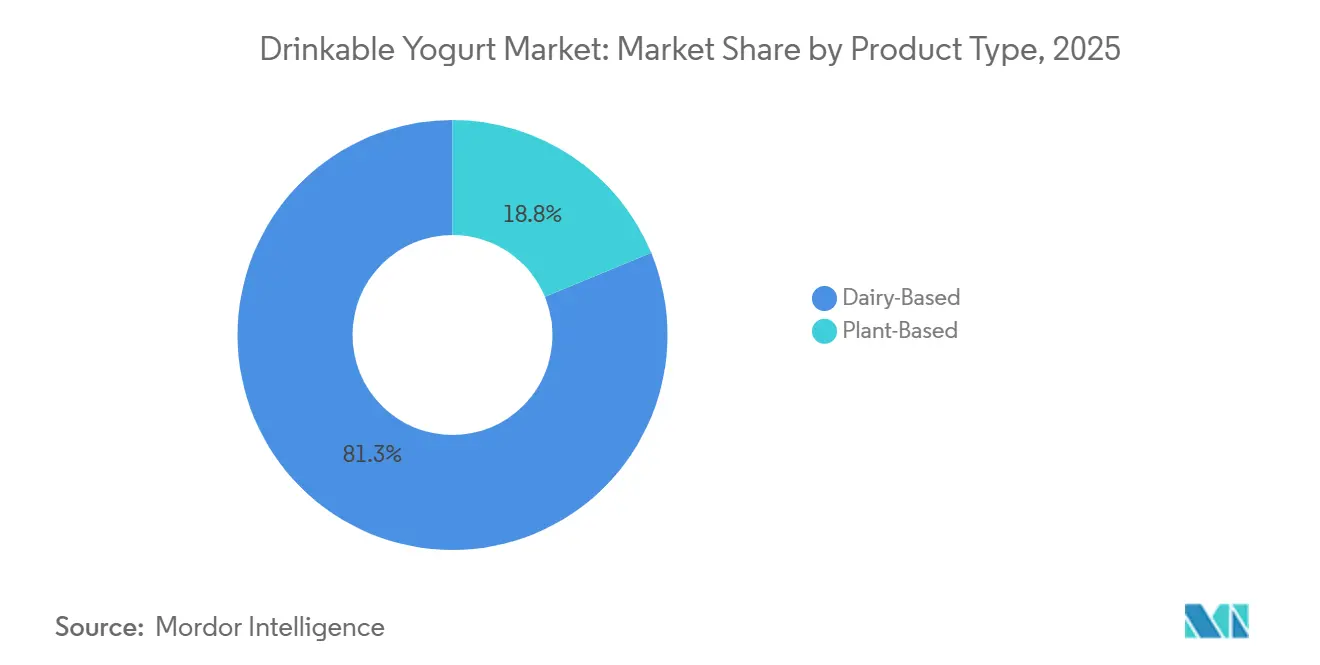

- Por tipo de produto, a Base Láctea capturou 81,25% da participação do mercado de iogurte para beber em 2025, enquanto a Base Vegetal está prevista para expandir a um CAGR de 7,89% até 2031.

- Por tipo de embalagem, as Garrafas PET lideraram com 39,27% de participação de receita em 2025; Sachês e Saquinhos estão projetados para crescer a um CAGR de 8,28% até 2031.

- Por canal de distribuição, o Canal Não Alimentar respondeu por 38,27% do tamanho do mercado de iogurte para beber em 2025 e o Canal Alimentar está avançando a um CAGR de 9,68% até 2031.

- Por geografia, a Europa deteve 35,68% da participação do mercado de iogurte para beber em 2025, enquanto a Ásia-Pacífico está crescendo a um CAGR de 9,28% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Iogurte para Beber

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por lanches probióticos convenientes para consumo em movimento | +1.2% | Global, com maior intensidade nos centros urbanos da América do Norte e da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| A crescente consciência sobre saúde impulsiona a preferência por laticínios benéficos para o intestino | +1.5% | Global, particularmente Europa e América do Norte; emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Inovações de produtos como variantes de base vegetal, enriquecidas e com sabores | +1.0% | América do Norte, Europa e Ásia-Pacífico; penetração limitada no Oriente Médio e África e na América do Sul | Médio prazo (2 a 4 anos) |

| Marketing com ênfase nos benefícios digestivos e imunológicos | +0.8% | Global, com influência do cumprimento regulatório na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| População idosa em busca de opções ricas em nutrientes para a saúde óssea e suporte imunológico | +0.7% | Europa, América do Norte e Japão; relevância moderada na China | Longo prazo (≥ 4 anos) |

| Expansão dos canais de varejo, incluindo supermercados, lojas de conveniência e comércio eletrônico | +0.9% | Global, com adoção mais rápida na Ásia-Pacífico e na América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Lanches Probióticos Convenientes para Consumo em Movimento

A urbanização e as exigências da vida moderna estão levando os consumidores a formatos convenientes de dose única que oferecem nutrição funcional sem necessidade de preparo. Essa tendência é particularmente proeminente na América do Norte e na Ásia-Pacífico. Nessas regiões, os tempos de deslocamento nas principais áreas metropolitanas frequentemente excedem 60 minutos, e mais de 30% dos adultos em idade ativa estão pulando o café da manhã. O iogurte para beber, com sua estabilidade em prateleira ambiente ou refrigerada, embalagem resselável e controle de porções, alinha-se bem com esses hábitos de consumo em mudança. Os fabricantes estão respondendo com a introdução de garrafas e sachês de 200 a 250 mililitros projetados para fácil compatibilidade com porta-copos e uso com uma mão. Os critérios atualizados da FDA para a alegação "saudável" agora permitem que produtos de iogurte que atendam a limites rigorosos de açúcar adicionado e gordura saturada exibam este rótulo voluntário[1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Uso da Alegação 'Saudável' na Rotulagem de Alimentos," fda.gov. Essa mudança motiva os fabricantes a reformular suas ofertas, com foco em perfis ricos em nutrientes e com baixo teor de açúcar que atraem consumidores preocupados com a saúde. O comércio eletrônico, que experimentou crescimento significativo no setor de alimentos e bebidas durante a pandemia, continua a se expandir. Modelos de assinatura e serviços de entrega no mesmo dia estão simplificando as compras por impulso. Reforçando ainda mais a narrativa de conveniência, os programas de bem-estar no local de trabalho estão abastecendo as geladeiras dos escritórios com lanches probióticos, criando um canal direto que contorna as margens do varejo tradicional.

A Crescente Consciência sobre Saúde Impulsiona a Preferência por Laticínios Benéficos para o Intestino

A crescente conscientização dos consumidores sobre o impacto do microbioma intestinal na função imunológica, na saúde mental e na regulação metabólica impulsionou os probióticos de suplementos de nicho para itens essenciais da dieta convencional. Evidências clínicas que demonstram os benefícios de cepas específicas de Lactobacillus e Bifidobacterium na redução do desconforto gastrointestinal e na melhora da resistência a patógenos são agora amplamente compartilhadas por meio de plataformas digitais de saúde e campanhas de influenciadores. De acordo com as Perspectivas Agrícolas de 2024 da FAO, os países de renda média estão impulsionando o crescimento mais rápido no consumo de alimentos de origem animal[2]Fonte: Organização das Nações Unidas para a Alimentação e a Agricultura, "Índice de Preços de Laticínios da FAO," fao.org. Os produtos lácteos, particularmente as variantes fermentadas, estão capturando uma parcela significativa do aumento dos gastos à medida que as rendas aumentam. Essa tendência é especialmente pronunciada na China e na Índia, onde o consumo per capita de laticínios, embora abaixo das médias globais, está aumentando rapidamente. Os marcos regulatórios estão evoluindo: a orientação da FDA sobre alegações de saúde qualificadas para probióticos, embora ainda restritiva, permite que os fabricantes destaquem os benefícios digestivos e imunológicos se apoiados por ensaios clínicos randomizados controlados, evitando ações de fiscalização. No entanto, a eficácia específica de cada cepa continua sendo um desafio. A rotulagem genérica de "probiótico" está perdendo credibilidade à medida que consumidores informados exigem transparência sobre unidades formadoras de colônias e identificação de cepas, obrigando as marcas a investir em validação clínica e certificação por terceiros.

Inovações de Produtos como Variantes de Base Vegetal, Enriquecidas e com Sabores

Os iogurtes para beber de base vegetal tornaram-se uma categoria convencional. As tecnologias de fermentação de precisão agora permitem que os fabricantes cultivem bactérias tradicionais de iogurte em substratos como aveia, amêndoa e coco. Esse avanço replica a sensação ácida na boca e os benefícios probióticos dos laticínios, eliminando a lactose e a proteína animal. As formulações à base de aveia estão ganhando popularidade devido ao seu sabor neutro, textura cremosa e menor impacto ambiental em comparação com as opções de amêndoa ou soja. As marcas também estão se concentrando no enriquecimento, incorporando vitamina D, cálcio e isolados proteicos para suprir as deficiências de micronutrientes identificadas em pesquisas dietéticas nacionais, particularmente entre adolescentes e adultos mais velhos. A proposta de rotulagem frontal da FDA, que exige descritores interpretativos para gordura saturada, sódio e açúcares adicionados, está impulsionando a inovação em direção a alternativas naturalmente adoçadas com fruto do monge, estévia ou xarope de tâmara. As opções de sabor estão se expandindo além da baunilha e morango tradicionais para incluir ingredientes funcionais como cúrcuma, matcha e adaptógenos, atendendo aos consumidores millennials e da Geração Z preocupados com o bem-estar. No entanto, o ambiente regulatório permanece inconsistente.

Marketing com Ênfase nos Benefícios Digestivos e Imunológicos

As marcas estão se afastando de mensagens amplas de bem-estar em direção a alegações específicas e respaldadas por pesquisas. O marketing agora destaca os benefícios exclusivos das cepas — como Lactobacillus rhamnosus GG para prevenir diarreia e Bifidobacterium lactis para melhorar a regularidade intestinal. Essas campanhas enfatizam resultados clínicos, incluindo a redução do desconforto gastrointestinal associado a antibióticos e a melhora das respostas a vacinas. As diretrizes atualizadas da FDA sobre alegações de nutrientes e saúde oferecem um marco de conformidade, mas os requisitos são rigorosos: os fabricantes devem fornecer evidências de efeitos significativos por meio de ensaios clínicos humanos bem elaborados e evitar exagerar os benefícios. Nos EUA, as plataformas digitais estão ampliando o alcance das marcas — influenciadores do Instagram e do TikTok colaboram com empresas para criar conteúdo que mostra hábitos de consumo diário. Enquanto isso, as plataformas de comércio eletrônico estão integrando conteúdo educacional sobre o eixo intestino-cérebro nas páginas de produtos. Desde a pandemia, o foco no suporte imunológico se intensificou, com os consumidores recorrendo cada vez mais à nutrição para prevenir infecções. No entanto, o escrutínio regulatório está aumentando. Por exemplo, o Reino Unido aplicará restrições de publicidade a determinados alimentos, incluindo iogurtes adoçados, a partir de outubro de 2025. Essa regulamentação, independentemente do conteúdo probiótico, exige que as marcas reformulem seus produtos ou corram o risco de exclusão dos principais canais de publicidade.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto teor de açúcar em variantes com sabor enfrenta escrutínio regulatório | -0.6% | América do Norte, Europa e mercados selecionados da Ásia-Pacífico (Austrália, Singapura) | Curto prazo (≤ 2 anos) |

| Intensa concorrência de smoothies, kombuchá e bebidas vegetais | -0.8% | Global, com maior intensidade na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Regras rigorosas de rotulagem sobre alegações de saúde | -0.4% | América do Norte e Europa; emergente na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Preços premium limitam a penetração em mercados emergentes sensíveis ao preço | -0.5% | América do Sul, Oriente Médio, África e Ásia rural | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Teor de Açúcar em Variantes com Sabor Enfrenta Escrutínio Regulatório

As autoridades de saúde pública estão dando maior atenção aos iogurtes para beber com sabor, que lideram as vendas no varejo, devido a preocupações com o consumo de açúcar adicionado. Em agosto de 2023, a FDA introduziu um Valor Diário de 50 gramas para açúcares adicionados e estabeleceu limites de rotulagem, classificando produtos com 2,5 gramas ou mais por quantidade de referência como contribuindo com 5% ou mais do Valor Diário. A partir de janeiro de 2025, uma proposta de rotulagem frontal exigirá que produtos que excedam 20% do Valor Diário para açúcares adicionados exibam um descritor "Alto", o que pesquisas mostram que pode reduzir significativamente a intenção de compra do consumidor. Da mesma forma, as restrições de publicidade do Reino Unido de outubro de 2025 proibirão "iogurte adoçado e fromage frais" de publicidade em transmissão e online se pontuarem um ou mais pontos no modelo de perfil nutricional do Departamento de Saúde. Essas medidas regulatórias estão pressionando as margens dos portfólios tradicionais focados em formulações com frutas no fundo e estilo sobremesa. Reformular esses produtos é desafiador: substituir o açúcar por adoçantes não nutritivos afeta a sensação na boca e exige extensos testes com consumidores, enquanto adoçantes naturais como estévia e fruto do monge incorrem em custos de ingredientes mais elevados. As marcas que não se adaptarem correm o risco de ser retiradas das prateleiras pelos varejistas, pois os supermercados estão cada vez mais favorecendo produtos que cumprem as diretrizes dietéticas em evolução. Os fabricantes estão respondendo de diferentes maneiras: alguns estão lançando linhas de produtos "sem açúcar adicionado" para mitigar os riscos regulatórios, enquanto outros estão se afastando dos segmentos adoçados para se concentrar em opções naturais e levemente adoçadas que se qualificam para alegações de saúde.

Intensa Concorrência de Smoothies, Kombuchá e Bebidas Vegetais

O iogurte para beber compete com uma gama crescente de bebidas funcionais pela atenção dos consumidores e pelo espaço nas geladeiras. O kombuchá, promovido como uma opção probiótica moderna com menor teor de açúcar e uma narrativa focada na fermentação, estabeleceu uma posição premium, particularmente entre os millennials preocupados com a saúde. Da mesma forma, as bebidas vegetais — como aveia, amêndoa e soja — estão ganhando popularidade não apenas entre consumidores intolerantes à lactose e veganos, mas também entre os flexitarianos, que reduzem o consumo de laticínios por razões éticas ou ambientais. Os smoothies, disponíveis em formatos prontos para beber e preparados na hora, oferecem maior teor de frutas e vegetais, atraindo consumidores que priorizam a nutrição de alimentos integrais em detrimento de probióticos isolados. A concorrência é ainda mais intensificada pelo espaço limitado nas prateleiras do varejo, pois os supermercados alocam metragem linear refrigerada finita, e os líderes de categoria, tipicamente grandes conglomerados lácteos, protegem agressivamente sua participação. O iogurte para beber se diferencia por sua funcionalidade probiótica, teor de proteínas e enriquecimento com cálcio — benefícios que o kombuchá e as bebidas de base vegetal têm dificuldade em igualar sem enriquecimento adicional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Alternativas Vegetais Aceleram Frente aos Incumbentes Lácteos

As linhas de Base Láctea capturaram 81,25% da participação do mercado de iogurte para beber em 2025, refletindo a confiança consolidada dos consumidores e as cadeias de suprimentos otimizadas. As ofertas de Base Vegetal, no entanto, estão previstas para registrar um CAGR de 7,89% à medida que a intolerância à lactose, os estilos de vida veganos e as menores pegadas ambientais atraem compradores incrementais. O tamanho do mercado de iogurte para beber para variantes vegetais está definido para se ampliar acentuadamente à medida que as gorduras produzidas por fermentação de precisão replicam a sensação láctea na boca, permitindo que as formulações de aveia superem as lacunas de sabor. Alianças de P&D, como a da Fonterra com a Nourish Ingredients, reduzem o custo de replicar a textura cremosa, o que apoia a paridade de margem com os laticínios. Os SKUs vegetais agora são enriquecidos com cálcio e vitamina D para garantir a conformidade com a alegação "saudável", melhorando a paridade nas prateleiras e a credibilidade clínica.

Os fabricantes tradicionais de laticínios contra-atacam expandindo os produtos para beber de estilo grego com alto teor de proteínas, que fornecem de 15 a 20 gramas de proteína por porção, atraindo usuários de nutrição esportiva. As linhas de gordura integral reposicionadas satisfazem os seguidores da dieta cetogênica, enquanto as opções com baixo teor de gordura retêm o volume convencional. Receitas híbridas que combinam leite com bases vegetais encurtam as listas de ingredientes e gerenciam a volatilidade de custos. O setor de iogurte para beber, portanto, vê uma corrida entre os incumbentes lácteos que aproveitam a expertise em culturas e os inovadores vegetais que apostam nas narrativas de sustentabilidade.

Por Tipo de Embalagem: Sachês Ganham Impulso à Medida que a Mensagem de Sustentabilidade Ressoa

As Garrafas PET mantiveram 44,58% de participação em 2025, valorizadas pela resselabilidade e pelas paredes transparentes que exibem a textura. No entanto, os Sachês e Saquinhos estão crescendo a um CAGR de 8,28% porque reduzem a tonelagem de plástico e são adequados para uso em movimento. O tamanho do mercado de iogurte para beber para sachês permanece menor do que o de garrafas, mas está se expandindo nos corredores de deslocamento da Ásia. As caixas de papelão recicláveis, recentemente adotadas pela Yoplait, reduzem o volume da embalagem em 50% e utilizam 78% de materiais de base vegetal, ilustrando o compromisso de investimento em direção aos mandatos de embalagem dos varejistas.

A opacidade do HDPE protege os probióticos sensíveis à luz, atraindo SKUs premium que destacam as contagens de culturas vivas nos rótulos frontais. As regras de tamanho de fonte regulatórias sob a proposta dos EUA favorecem painéis de exibição maiores, empurrando as marcas em direção a embalagens de tamanho médio para manter a clareza visual. As certificações de sustentabilidade estão rapidamente se tornando requisitos básicos, ampliando a vantagem competitiva para empresas verticalmente integradas com engenheiros de embalagem internos.

Por Canal de Distribuição: O Canal Alimentar Impulsiona a Premiumização e a Experiência de Marca

O Canal Não Alimentar ainda entrega 38,27% da receita da categoria, mas o crescimento favorece o Canal Alimentar, cujo CAGR de 9,68% até 2031 reflete a disposição dos consumidores de pagar pelo consumo experiencial. Os cafés integram doses de iogurte de 250 mililitros em pacotes de café da manhã, enquanto os restaurantes de serviço rápido vendem bases de smoothie preparadas na hora como upsell. O tamanho do mercado de iogurte para beber gerado pelo Canal Alimentar permanece menor do que o volume dos supermercados, mas suas margens mais elevadas influenciam o design do produto. O desempenho da Fairlife da Coca-Cola confirmou que os parceiros de serviços de alimentação impulsionam ganhos de dois dígitos sem descontos promocionais.

Dentro do Canal Não Alimentar, os supermercados enfrentam perda de participação para lojas de conveniência e comércio eletrônico. Os programas de assinatura online oferecem descontos de 15% em pedidos recorrentes e alimentam dados dos compradores de volta aos fabricantes, permitindo promoções direcionadas. Os custos da cadeia de frio, no entanto, corroem as margens do comércio eletrônico, portanto, apenas as marcas de escala mantêm modelos diretos ao consumidor lucrativos. Os fabricantes com orçamentos limitados priorizam o volume do Canal Não Alimentar por meio de distribuidores e, em seguida, adicionam posicionamentos seletivos no Canal Alimentar para construir capital premium.

Análise Geográfica

A Europa reteve 35,68% da receita do mercado de iogurte para beber em 2025, impulsionada pela França, Alemanha e Países Baixos, onde o consumo de iogurte ancora as rotinas do café da manhã. A lista positiva da UE para alegações de saúde oferece clareza regulatória, mas impõe cronogramas de vários anos que favorecem os incumbentes com equipes regulatórias dedicadas. As restrições de publicidade do Reino Unido sobre iogurtes adoçados, em vigor a partir de outubro de 2025, pressionaram as marcas a remover os açúcares adicionados ou arriscar o bloqueio de mídia. Os países da Europa Oriental, com rendas disponíveis crescentes e cadeias de frio em expansão, exibem crescimento mais rápido do que os pares ocidentais, sinalizando uma mudança no mix de volume regional.

A Ásia-Pacífico está prevista para crescer a um CAGR de 9,28% até 2031, impulsionada pelo aumento das rendas, pela migração urbana e pelos programas governamentais focados em nutrição. O aumento de 6,5% na produção de leite da China em 2023 alimentou a capacidade de processamento doméstico, enquanto os domicílios urbanos da Índia agora alocam quase 40% dos gastos em alimentos, elevando o consumo de laticínios. A demografia sênior do Japão apoia os produtos para beber enriquecidos voltados para a saúde óssea, e a Austrália apresenta altos volumes per capita, embora com crescimento unitário mais lento. As lacunas na infraestrutura da cadeia de frio persistem nas zonas rurais, mas estão se estreitando à medida que as parcerias público-privadas financiam a logística refrigerada.

A América do Norte permanece uma arena de consolidação. A planta de USD 1,2 bilhão da Chobani em Roma, Nova York, sublinha as economias de escala, enquanto a desinvestimento de iogurte de USD 2,1 bilhões da General Mills sinaliza uma retirada estratégica de uma categoria de baixa margem. O mandato de símbolo do Canadá, que entra em vigor em janeiro de 2026, alimenta uma onda de reformulações com menor teor de açúcar[3]Fonte: Health Canada, "Guia de Rotulagem do Símbolo Nutricional Frontal," canada.ca. A América do Sul e o Oriente Médio-África ficam atrás em acessibilidade e logística, mas centros urbanos como São Paulo e Riade mostram crescente conscientização sobre probióticos, sugerindo um potencial de longo prazo assim que a cobertura da cadeia de frio se ampliar.

Cenário Competitivo

O mercado de iogurte para beber apresenta baixa concentração. As multinacionais como Danone, Lactalis, Yili e Mengniu aproveitam a integração vertical para gerenciar a volatilidade do leite cru e agilizar a conformidade. A expansão da Danone em Minster, Ohio, aumenta a aquisição de leite em 60%, refletindo a intensidade de capital necessária para sustentar a distribuição nacional. Simultaneamente, a Danone adquiriu uma participação majoritária na Kate Farms para reforçar as capacidades de base vegetal, indicando que os players de escala protegem-se da dependência de laticínios.

Os disruptores emergentes concentram-se na sustentabilidade e na inovação de formatos. A Chobani garantiu USD 1 bilhão em capital para financiar uma planta de 1,4 milhão de pés quadrados que irá além do iogurte grego para variantes vegetais. As alianças de fermentação de precisão, como a da Fonterra com a Nourish Ingredients, permitem que os incumbentes incorporem gorduras que imitam laticínios em bases vegetais, estreitando as lacunas sensoriais e protegendo a participação. Os modelos digitais diretos ao consumidor oferecem ciclos de feedback ricos em dados, mas os altos custos da cadeia de frio significam que apenas as marcas com pontos de preço premium e lógica de compra repetida, como pacotes de assinatura, sustentam a lucratividade.

A prontidão regulatória está cada vez mais separando os vencedores. Os reformuladores antecipados atendem aos limites de rotulagem frontal e garantem ícones "saudáveis", que conquistam espaços nas prateleiras e evitam proibições de publicidade. Marcas menores sem dados clínicos ou capital para redução de açúcar enfrentam retirada das prateleiras ou aquisição. Os híbridos funcionais enriquecidos com colágeno ou adaptógenos permanecem um espaço em branco onde inovadores ágeis podem capturar nichos de alta margem antes que os conglomerados reajam.

Líderes do Setor de Iogurte para Beber

Danone Groupe SA

Chobani, LLC.

Morinaga Nutritional Foods, Inc.

General Mills Inc.

Yakult Honsha Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Danone North America introduziu o Oikos Fusion, uma bebida láctea fermentada voltada para usuários de medicamentos GLP-1 como os que usam Ozempic, para apoiar a retenção muscular durante a perda de peso. Cada garrafa de 7 oz sem lactose fornece 23g de proteína completa por meio de uma combinação de soro de leite/leucina, 5g de fibra prebiótica, vitamina D, B3 e B12, disponível nos sabores morango, frutas vermelhas mistas e baunilha.

- Novembro de 2024: A LALA U.S. introduziu o LALA Gold, uma linha premium de iogurte com alto teor de proteínas disponível nos formatos para beber (10 oz) e de colher (5,3 oz), voltada para consumidores preocupados com a saúde, sem açúcar adicionado e com sabores de frutas naturais. As porções para beber fornecem 25g de proteína e 6g de fibra.

- Outubro de 2024: A Chobani introduziu sua linha Chobani High Protein, com copos de iogurte grego com 20g de proteína e bebidas oferecendo 15g, 20g ou 30g de proteína por porção — todas sem lactose, sem açúcar adicionado e feitas com ingredientes naturais e frutas de verdade.

- Julho de 2024: A Morinaga Nutritional Foods Vietnam JSC lançou o Morinaga Zero Fat Drink Yogurt. Disponível nos sabores Menos Açúcar e Menos Açúcar com Morango, o produto utiliza tecnologia de fermentação japonesa para um sabor refrescante sem gordura, com baixas calorias e 10 bilhões de probióticos LAC-Shield® por porção.

Escopo do Relatório Global do Mercado de Iogurte para Beber

O mercado global de iogurte para beber foi segmentado por categoria em base láctea e base não láctea; por tipo em iogurte natural e com sabor; e por distribuição em hipermercado/supermercado, lojas de conveniência, lojas especializadas, canal online e outros. Além disso, o estudo fornece uma análise do mercado de iogurte para beber nos mercados emergentes e estabelecidos em todo o mundo, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

| Iogurte para Beber de Base Láctea |

| Iogurte para Beber de Base Vegetal |

| Garrafas PET |

| Garrafas HDPE |

| Caixas |

| Sachês e Saquinhos |

| Canal Alimentar | |

| Canal Não Alimentar | Supermercados e Hipermercados |

| Lojas de Conveniência e Farmácias | |

| Canais de Varejo Online | |

| Outros Canais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Bélgica | |

| Polônia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Iogurte para Beber de Base Láctea | |

| Iogurte para Beber de Base Vegetal | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Garrafas HDPE | ||

| Caixas | ||

| Sachês e Saquinhos | ||

| Por Canal de Distribuição | Canal Alimentar | |

| Canal Não Alimentar | Supermercados e Hipermercados | |

| Lojas de Conveniência e Farmácias | ||

| Canais de Varejo Online | ||

| Outros Canais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Bélgica | ||

| Polônia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de iogurte para beber até 2031?

Espera-se que a categoria atinja USD 71,28 bilhões até 2031 a um CAGR de 6,28%.

Qual segmento de iogurte para beber detém a maior participação de mercado em 2025?

As formulações de Base Láctea lideraram com 81,25% da participação do mercado de iogurte para beber em 2025.

Qual formato de embalagem crescerá mais rapidamente até 2031?

Os Sachês e Saquinhos estão previstos para registrar o maior CAGR de 8,28%.

Por que a Ásia-Pacífico é considerada o motor de crescimento do iogurte para beber?

O aumento das rendas disponíveis, a urbanização e os programas de nutrição impulsionam a Ásia-Pacífico a um CAGR de 9,28%.

Página atualizada pela última vez em: