Tamanho e Participação do Mercado de Consultoria e Serviços de Assessoria ao Setor Público

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 32.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.90 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consultoria e Serviços de Assessoria ao Setor Público por Mordor Intelligence

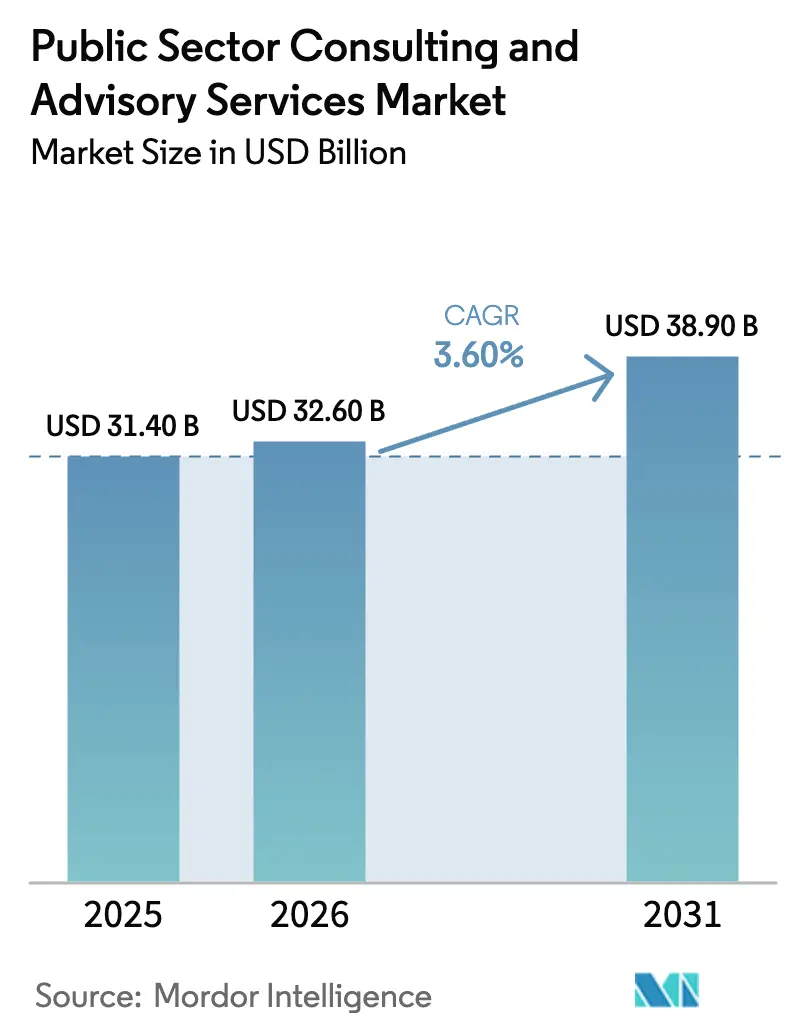

Espera-se que o tamanho do Mercado de Consultoria e Serviços de Assessoria ao Setor Público cresça de USD 31,40 bilhões em 2025 para USD 32,60 bilhões em 2026 e está previsto para atingir USD 38,90 bilhões até 2031, a um CAGR de 3,60% no período 2026-2031.

Os órgãos estão redirecionando gastos de aumento de pessoal para transformação estruturada em cibersegurança de confiança zero, governança de IA e infraestrutura pública digital, o que eleva a demanda por entregas vinculadas a resultados e restringe o campo a empresas com profundidade técnica e escala de implementação[1]Escritório de Gestão e Orçamento dos EUA, "M-25-21: Implementação dos Requisitos da Ordem Executiva de Inteligência Artificial," A Casa Branca, whitehouse.gov. Os mandatos de abril de 2025 do Escritório de Gestão e Orçamento para nomear Diretores de IA e catalogar sistemas de IA de alto impacto estão criando uma nova camada de conformidade que a maioria dos órgãos não consegue atender com capacidade interna, o que amplia os escopos de consultoria tecnológica e acelera a transição para contratos orientados a soluções. Na América do Norte, a entrega de infraestrutura permanece um motor central de crescimento à medida que o financiamento previsto na Lei de Investimento em Infraestrutura e Empregos continua a se converter em projetos, sustentando necessidades plurianuais de assessoria e entrega de programas nos setores de transporte, água, banda larga e energia. Na Europa, o eIDAS 2.0 comprime a modernização da identidade digital em prazos apertados que exigem coordenação transfronteiriça rápida e aumentam a dependência de consultores para interoperabilidade, prontidão de carteiras digitais e vias de aceitação em setores regulados. A onda de infraestrutura pública digital da Ásia-Pacífico, exemplificada pelo crescimento das transações UPI da Índia em 2026 e pela cobertura populacional do Aadhaar, está transformando projetos pontuais em plataformas replicáveis, ampliando oportunidades de assessoria em arquitetura, padrões e capacitação em múltiplas regiões.

Principais Conclusões do Relatório

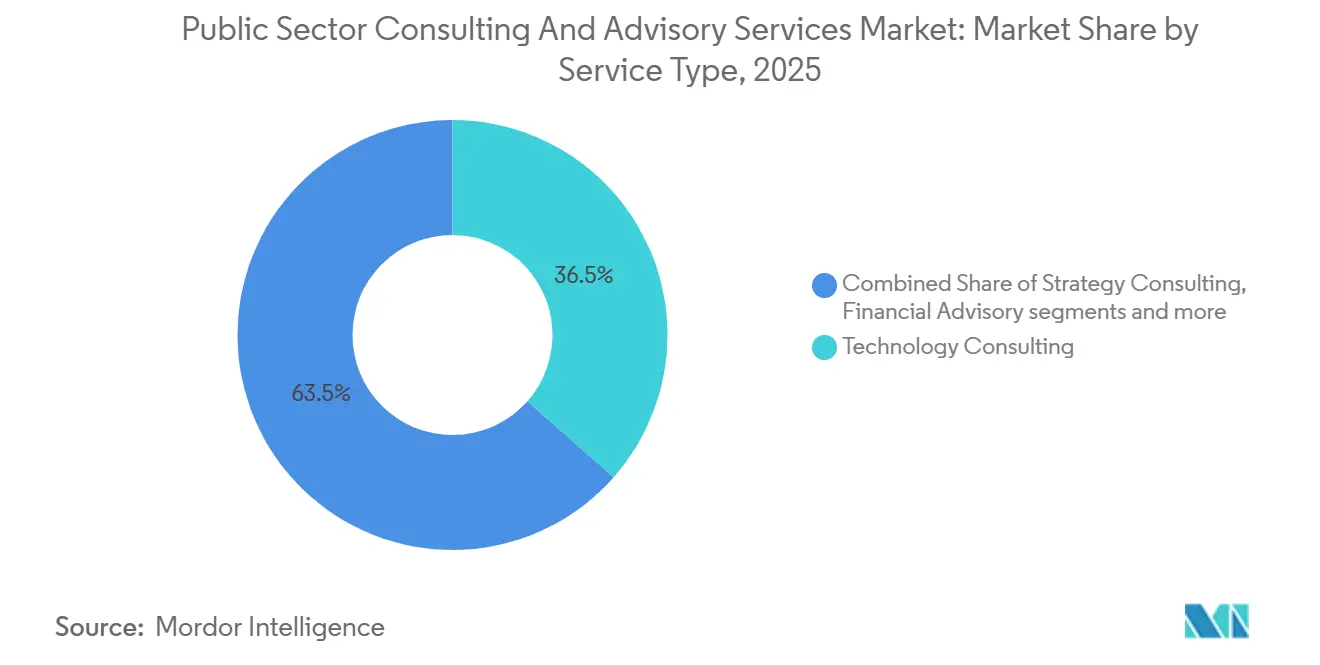

- Por tipo de serviço, a consultoria tecnológica liderou o mercado de Consultoria e Serviços de Assessoria ao Setor Público com 36,5% de participação na receita em 2025 e está projetada para crescer a um CAGR de 9,0% até 2031.

- Por usuário final, o segmento de governo central representou 52,0% do mercado de Consultoria e Serviços de Assessoria ao Setor Público em 2025, enquanto o governo estadual e local deve registrar o maior crescimento, com um CAGR de 7,0% até 2031.

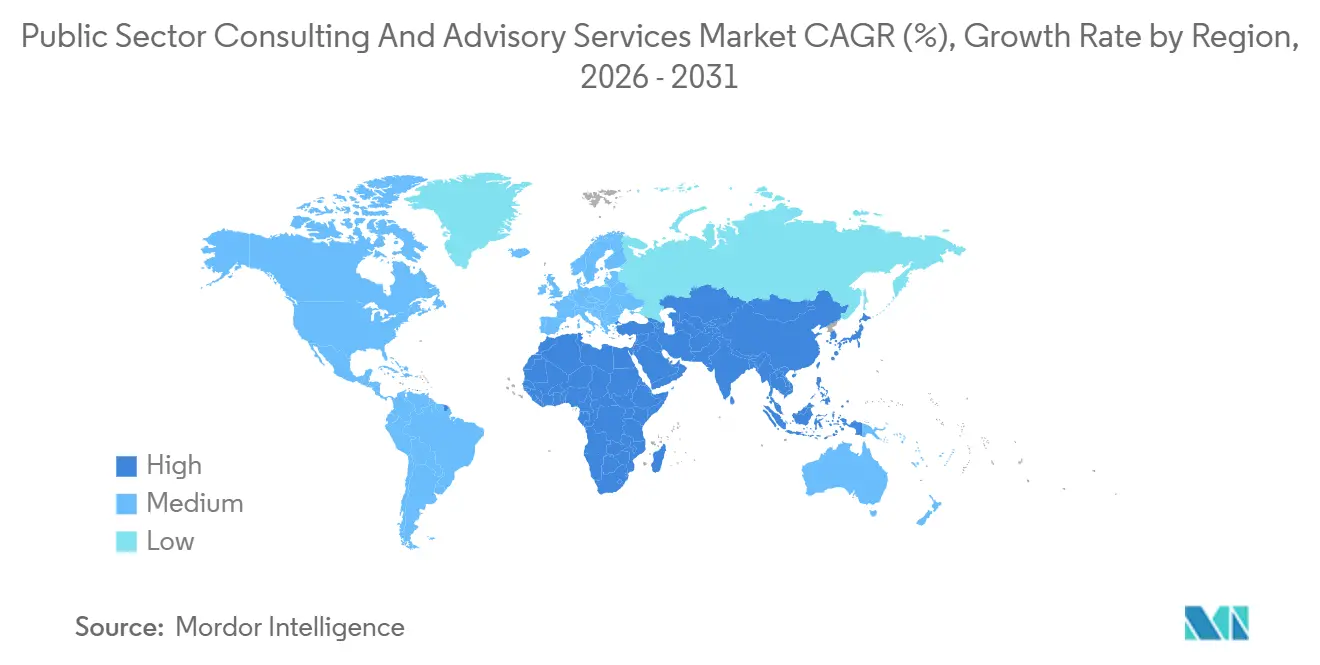

- Por geografia, a América do Norte deteve 64,5% do mercado de Consultoria e Serviços de Assessoria ao Setor Público em 2025, enquanto a Ásia-Pacífico deve apresentar a expansão mais rápida, com um CAGR de 17,9% no período 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Consultoria e Serviços de Assessoria ao Setor Público

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mandatos de cibersegurança de confiança zero e preparada para IA nos órgãos | +1.2% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| eIDAS 2.0/carteiras EUDI impulsionando a construção de identidade digital transfronteiriça | +0.8% | Europa como principal mercado, com transbordamento para APAC e América Latina | Curto prazo (≤ 2 anos) |

| Entrega de estímulo à infraestrutura e programas de resiliência | +1.1% | América do Norte como núcleo, com impacto secundário na APAC | Médio prazo (2-4 anos) |

| Contratação baseada em resultados e contratos orientados a desempenho | +0.9% | Global, com América do Norte e Europa liderando | Longo prazo (≥ 4 anos) |

| Replicação de Infraestrutura Pública Digital e plataformas GovTech | +1.5% | APAC como núcleo, com replicação no MEA e América Latina | Médio prazo (2-4 anos) |

| Responsabilidade algorítmica e requisitos de governança de IA | +0.7% | América do Norte e UE como principais mercados, emergindo na APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Cibersegurança de Confiança Zero e Preparada para IA nos Órgãos

Os órgãos estão sob pressão para amadurecer os controles de confiança zero e proteger as implantações de IA, o que sustenta a demanda por empresas credenciadas capazes de entregar arquitetura cibernética, ferramentas e governança em escala empresarial. O Escritório do Inspetor Geral da NASA projetou USD 211 milhões em gastos com infraestrutura de cibersegurança para os exercícios fiscais de 2024 a 2029, sinalizando um investimento federal persistente em modernização defensiva que as consultorias ajudam a implementar e operacionalizar[2]Escritório do Inspetor Geral da NASA, "Plano de Investimento em Infraestrutura de Cibersegurança da NASA, IG-24-012," OIG da NASA, oig.nasa.gov. A CISA relatou ampla adoção de detecção e resposta de endpoints e DNS de proteção entre os órgãos do Poder Executivo Civil Federal até setembro de 2025, o que estabelece uma linha de base para o escopo de assessoria focado em integração, monitoramento e melhoria contínua, em vez de implantação inicial. Os memorandos do OMB de abril de 2025 formalizaram responsabilidades de segurança e supervisão de IA, levando os órgãos a definir funções, inventários e processos de revisão que a maioria ainda não possui. A modernização do sistema de credenciamento sofreu atrasos de implementação de vários anos, o que prolonga as adjudicações e complica a alocação de pessoal em programas sensíveis, favorecendo assim os consultores incumbentes com equipes de pessoal já credenciado. Em conjunto, esses fatores concentram os gastos em empresas capazes de combinar engenharia cibernética, estruturas de risco de IA e equipes de entrega credenciadas, o que reforça um nível premium no mercado de Consultoria e Serviços de Assessoria ao Setor Público.

eIDAS 2.0/Carteiras EUDI Impulsionando a Construção de Identidade Digital Transfronteiriça

O Regulamento eIDAS 2.0 estabelece prazos vinculantes para que carteiras de identidade digital emitidas pelo governo estejam disponíveis até dezembro de 2026 e amplamente aceitas em setores regulados até dezembro de 2027, comprimindo um roteiro de vários anos em uma janela curta que aumenta a demanda de assessoria para arquitetura, conformidade e soluções de interoperabilidade. A Comissão Europeia financiou projetos-piloto para acelerar os casos de uso da carteira EUDI em serviços públicos e privados, o que aumenta o volume de trabalho de curto prazo em alinhamento de padrões, certificação e vias de aceitação transfronteiriça. Os governos precisam de capacidade jurídica, técnica e de gestão de mudanças para migrar a identidade para ecossistemas de carteiras digitais, preservando a privacidade e a segurança, o que muitos órgãos obtêm de consultores externos para cumprir os prazos. O mercado de Consultoria e Serviços de Assessoria ao Setor Público tende a se beneficiar à medida que ministérios e órgãos contratam expertise multidisciplinar para integrar carteiras digitais a serviços legados e viabilizar o reconhecimento mútuo entre fronteiras. Empresas de consultoria com experiência prévia em identidade em larga escala e equipes multijurisdicionais ganham vantagem por conseguirem combinar política e engenharia a serviço da conformidade regulatória e da experiência do usuário.

Entrega de Estímulo à Infraestrutura e Programas de Resiliência

A Lei de Investimento em Infraestrutura e Empregos continua a impulsionar a gestão de programas, a administração de subsídios e a supervisão de entrega à medida que os recursos se convertem em milhares de projetos nos setores de transporte, banda larga, água e energia. Estados e municípios frequentemente carecem de escritórios de programas dimensionados para gerenciar programas de capital plurianuais e com múltiplos stakeholders, o que os leva a contratar consultorias para controles de cronograma, gestão de riscos e conformidade federal. O trabalho de assessoria se expande quando os órgãos precisam alinhar licenciamento, engajamento comunitário e padrões de resiliência com os requisitos de subsídios federais em muitos projetos paralelos. O mercado de Consultoria e Serviços de Assessoria ao Setor Público se beneficia à medida que os órgãos integram o planejamento de capital com a resiliência climática e as operações digitais, o que amplia os escopos de contratação de entregas pontuais para suporte de portfólio mais amplo. A complexidade da entrega eleva o valor de empresas capazes de combinar engenharia, controles de programas e conformidade sob um mesmo teto, atendendo aos padrões de responsabilidade pública[3]Departamento de Transportes dos EUA, "Implementação da Lei de Investimento em Infraestrutura e Empregos," Departamento de Transportes dos EUA, transportation.gov.

Contratação Baseada em Resultados e Contratos Orientados a Desempenho

As jurisdições estão migrando de contratos de consultoria baseados em insumos para modelos baseados em resultados que vinculam os pagamentos a resultados mensuráveis, o que transfere o risco para os fornecedores e eleva a importância de métricas de desempenho verificáveis. O Departamento de Crianças, Jovens e Famílias do Estado de Washington expandiu os acordos baseados em desempenho, criando uma demanda estruturada por suporte de assessoria em design de métricas, linhas de base e processos de verificação. A Estratégia OneGov da GSA, lançada em abril de 2025 com ênfase explícita em serviços compartilhados orientados a resultados, reforça a orientação para resultados no nível federal e molda a forma como os órgãos definem e adjudicam trabalhos de transformação. Para os consultores, isso significa investir em capacidades de mensuração e prontidão para assumir o risco de entrega, o que diferencia os provedores de tecnologia integrada dos assessores exclusivamente diagnósticos. O mercado de Consultoria e Serviços de Assessoria ao Setor Público recompensa cada vez mais as empresas capazes de combinar estratégia com implementação responsável sob estruturas fixas ou alinhadas a incentivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Restrições de localização de dados e nuvem soberana | -0.6% | Global, com impacto agudo na UE e emergindo na APAC | Médio prazo (2-4 anos) |

| Escrutínio da reforma de contratação e racionalização dos gastos com consultoria | -0.9% | América do Norte como principal mercado, com impacto secundário na Europa | Curto prazo (≤ 2 anos) |

| Encargos complexos de conformidade com subsídios, FAR e Orientação Uniforme | -0.5% | América do Norte como núcleo, particularmente o governo federal e estadual dos EUA | Longo prazo (≥ 4 anos) |

| Escassez de talentos credenciados e especializados no setor público | -1.1% | Global, com impacto agudo na América do Norte e no Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Localização de Dados/Nuvem Soberana e Risco Schrems II

Os governos estão intensificando os controles sobre a movimentação e o processamento de dados sensíveis, o que obriga órgãos e fornecedores a localizar cargas de trabalho e criar ambientes soberanos. O Departamento de Justiça dos EUA emitiu uma norma em abril de 2025 restringindo o acesso a dados pessoais sensíveis em massa por países de interesse, o que aumenta a complexidade de conformidade para contratos transfronteiriços e hospedagem de soluções. Na Europa, os grandes provedores de nuvem estão comprometendo investimentos significativos em ambientes controlados por europeus, sinalizando uma mudança duradoura em direção à soberania que remodela as estruturas de custos e as estratégias de implantação para programas públicos. Para as consultorias, essas regras exigem arquiteturas paralelas e equipes de entrega segregadas para satisfazer os controles de residência e acesso entre jurisdições. O mercado de Consultoria e Serviços de Assessoria ao Setor Público precisa se adaptar à conformidade em camadas e à potencial duplicação de infraestrutura, o que pode comprimir as margens e retardar os cronogramas de implementação.

Escrutínio da Reforma de Contratação e Racionalização dos Gastos com Consultoria

Os esforços de reforma estão remodelando a contratação federal em 2026, com foco em regras simplificadas, ajustes de limites e maior competição. Uma ordem executiva de abril de 2025 iniciou uma ampla atualização do Regulamento Federal de Aquisições, incluindo a remoção de muitas cláusulas prescritivas e limites mais elevados que podem alterar como e quando os órgãos utilizam provedores externos[4]Escritório Executivo do Presidente, "Ordem Executiva 14275: Reforma da Contratação Federal para Promover a Participação de Pequenas Empresas e a Concorrência Justa," Registro Federal, federalregister.gov. O caso FAR 2024-016 operacionaliza elementos de simplificação, o que pode levar os órgãos a preferir ordens de serviço menores, estruturas de preços diferentes e novos padrões de competição que elevam os custos de proposta e afetam as taxas de sucesso dos fornecedores. O mercado de Consultoria e Serviços de Assessoria ao Setor Público se ajusta a deliberações mais longas, escopo mais granular e uma exigência mais rigorosa de demonstrar resultados mensuráveis por dólar gasto. Empresas que quantificam impacto e alinham incentivos a resultados estão melhor posicionadas para sustentar o crescimento sob supervisão mais rígida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Consultoria Tecnológica Comanda o Prêmio na Transformação de IA e Cibersegurança

A consultoria tecnológica capturou 36,5% da participação de mercado de Consultoria e Serviços de Assessoria ao Setor Público em 2025 e está se expandindo a um CAGR de 9,0% de 2026 a 2031, impulsionada pela modernização em nuvem, controles de confiança zero, governança de IA e integração de sistemas em escala empresarial. O tamanho do mercado de Consultoria e Serviços de Assessoria ao Setor Público para consultoria tecnológica está projetado para se expandir a um CAGR de 9,0% entre 2026 e 2031, à medida que os órgãos operacionalizam a IA e reforçam as linhas de base de cibersegurança sob regras e supervisão de programas em evolução. Vitórias recentes em larga escala destacam o escopo do trabalho de integração e transformação empresarial, incluindo um contrato de 4,5 anos de apoio ao programa de modernização do prontuário eletrônico de saúde do Departamento de Assuntos de Veteranos, centrado na integração de sistemas e fluxos de trabalho clínicos habilitados por IA em uma abrangência nacional. Essa demanda se concentra em provedores capazes de fundir arquitetura, entrega e conformidade para sistemas de missão crítica que operam sob rígidos requisitos de privacidade, segurança e resiliência. Dentro do setor de Consultoria e Serviços de Assessoria ao Setor Público, a consultoria de gestão permanece importante para o design organizacional e modelos operacionais, mas enfrenta pressões de preço e escopo à medida que os compradores favorecem soluções prontas para implementação capazes de demonstrar resultados mensuráveis. A consultoria de operações e de recursos humanos desempenha papéis específicos na prontidão para verificação contínua, pipelines de talentos credenciados e automação de fluxos de trabalho para funções administrativas, que os órgãos frequentemente contratam como capacidades complementares a programas liderados por tecnologia.

A dinâmica do mercado favorece empresas com ativos de entrega codificados, incluindo estruturas de risco de IA, aceleradores de conformidade e arquiteturas proprietárias que reduzem o tempo para geração de valor e mitigam riscos de resultados. O setor de Consultoria e Serviços de Assessoria ao Setor Público vê os grandes players expandirem por meio de fábricas de programas e aceleradores de soluções adaptados aos modelos de contratação federal e estadual, enquanto as boutiques se diferenciam por meio de expertise profunda em auditoria algorítmica, engenharia de privacidade ou nuvem soberana. Os modelos de contratação migram de tempo e materiais para estruturas fixas ou de incentivo alinhadas a resultados, o que recompensa os provedores capazes de medir impacto e absorver o risco de entrega por meio de governança e automação. A consultoria tecnológica está ancorada em plataformas de cibersegurança e dados, sistemas de prontuário eletrônico e de casos, e iniciativas de identidade digital vinculadas à adoção de carteiras digitais na Europa e à replicação de infraestrutura pública digital na Ásia, o que garante escopos plurianuais além dos lançamentos iniciais. Onde os órgãos antecipam regulamentação persistente e altas exigências de garantia, tendem a preferir integradores com equipes credenciadas, certificações de conformidade e arquiteturas de referência que passaram por auditoria e autorização em ambientes similares.

Por Usuário Final: O Governo Estadual e Local Acelera a Modernização Digital

O governo central representou 52,0% dos gastos com consultoria em 2025, refletindo a escala e a complexidade das missões federais em defesa, inteligência, saúde e infraestrutura que dependem de entrega credenciada e controles de programas. O tamanho do mercado de Consultoria e Serviços de Assessoria ao Setor Público para o governo estadual e local está projetado para se expandir a um CAGR de 7,0% entre 2026 e 2031, à medida que as jurisdições adotam a contratação baseada em desempenho e investem em atualizações de serviços digitais para melhorar resultados e resiliência. A contratação baseada em resultados no nível estadual, como o portfólio de acordos baseados em desempenho de Washington, introduz necessidades técnicas em design de indicadores, linhas de base e governança de dados que muitas equipes de contratação obtêm de especialistas externos. A entrega de infraestrutura no nível subnacional também impulsiona o trabalho de gestão de programas e conformidade à medida que os recursos federais se convertem em projetos de capital plurianuais que exigem administração detalhada de subsídios e controles sob a Orientação Uniforme. Os usuários finais de educação e saúde contratam modernização de cibersegurança, interoperabilidade e análise de dados à medida que abordam prioridades de resiliência, matrícula e coordenação de cuidados com equipes internas limitadas.

Em todo o setor de Consultoria e Serviços de Assessoria ao Setor Público, a maturidade do usuário final e as estruturas orçamentárias moldam os padrões de contratação. Os compradores federais tendem a adjudicar contratos maiores e plurianuais a empresas com credenciamentos e desempenho passado relevante, enquanto os compradores estaduais e locais fragmentam os escopos em ordens de serviço faseadas para gerenciar limites e riscos. Essa fragmentação eleva os custos de transação para os fornecedores, mas expande as oportunidades endereçáveis para empresas com modelos de entrega regional e ofertas repetíveis que se encaixam em orçamentos de médio porte. Os segmentos de educação e saúde participam por meio de iniciativas de modernização direcionadas e esforços de conformidade focados em cuidados baseados em valor, gestão de identidade e acesso, e troca de dados com preservação de privacidade. A modernização de aplicação da lei e do judiciário cria necessidades de assessoria de nicho em sistemas de casos, gestão de evidências digitais e governança de IA em aplicações sensíveis, que exigem alinhamento cuidadoso com políticas, transparência e considerações de liberdades civis. No geral, a concentração federal impulsiona escala e complexidade, enquanto o crescimento estadual e local sustenta o volume à medida que a orientação para resultados e os serviços digitais migram de projetos-piloto para modelos operacionais padrão.

Análise Geográfica

A América do Norte reteve 64,5% da participação do mercado de Consultoria e Serviços de Assessoria ao Setor Público em 2025, à medida que programas federais e subnacionais converteram financiamento em portfólios ativos e os órgãos avançaram na governança de cibersegurança e IA sob mandatos em evolução. O financiamento previsto na Lei de Investimento em Infraestrutura e Empregos foi autorizado para dezenas de milhares de projetos até meados de 2024, o que sustenta escopos de assessoria em planejamento, conformidade e entrega. As reformas de contratação e os esforços de simplificação influenciam as estruturas de adjudicação e a competição, o que pode prolongar os cronogramas e deslocar as preferências de preço para modelos fixos ou alinhados a incentivos. Os atrasos no sistema de credenciamento destacados na supervisão do Congresso continuam a restringir a alocação de pessoal para programas classificados, o que tende a reforçar a incumbência e limitar a velocidade geral de crescimento em domínios sensíveis. Canadá e México contribuem seletivamente por meio de programas nacionais de transição digital e energética, mas a amplitude e a profundidade dos portfólios federais e estaduais dos EUA mantêm a América do Norte no centro do mercado de Consultoria e Serviços de Assessoria ao Setor Público.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR projetado de 17,9% no período 2026-2031, à medida que os países replicam padrões de infraestrutura pública digital em identidade, pagamentos e troca de dados. A escala de transações UPI da Índia e a cobertura de identidade do Aadhaar formam modelos de referência que outros governos adaptam por meio de projetos-piloto colaborativos, assistência técnica e operacionalização faseada. O lançamento do ID nacional das Filipinas e o cadastramento de ID digital do Quênia refletem um impulso que frequentemente se estende a países vizinhos por meio de parcerias de capacitação e programas apoiados por doadores. Japão e Coreia do Sul enfatizam plataformas públicas de alta garantia e serviços digitais integrados, o que gera demanda de consultoria para modernização de arquitetura, interoperabilidade e análise de dados com preservação de privacidade. Austrália e Nova Zelândia focam na adaptação climática e na soberania de dados indígenas, o que molda os requisitos de assessoria em direção ao codesign e à governança culturalmente sensível. O crescimento da região ocorre por meio de contratos modulares que escalam com a capacidade institucional, o que favorece consultorias com modelos repetíveis e programas de treinamento adaptados a equipes do setor público.

A Europa combina regulamentação supranacional com restrições de entrega nacionais, o que cria demanda sustentada por assessoria em conformidade, testes e interoperabilidade. O cronograma do eIDAS 2.0 impulsiona a prontidão de carteiras digitais país a país e o trabalho de aceitação transfronteiriça que requer capacidades jurídicas e técnicas dentro de prazos apertados. As iniciativas de nuvem soberana estão galvanizando os mercados públicos à medida que as jurisdições exigem ambientes de dados controlados por europeus para cargas de trabalho sensíveis, gerando requisitos de consultoria em arquitetura, portabilidade e conformidade por design. Mercados com fortes capacidades digitais internas focam em consultoria de nicho para classificação de IA de alto risco, acessibilidade e engenharia de privacidade, enquanto outros dependem de provedores externos para orientar a modernização holística. O tamanho do mercado de Consultoria e Serviços de Assessoria ao Setor Público na Europa está intimamente ligado aos cronogramas regulatórios e aos ciclos de financiamento, que moldam os volumes de contratação e a combinação de trabalho de conformidade versus construção. A América Latina e o Oriente Médio e África contribuem episodicamente por meio de programas de infraestrutura, cidades inteligentes e modernização administrativa apoiados por orçamentos soberanos e financiamento multilateral, que frequentemente exigem componentes de controles de programas, estruturas de conformidade e transferência de capacidades.

Cenário Competitivo

O mercado combina integradores globais, práticas das Quatro Grandes e consultorias especializadas, cada uma competindo por transformações intensivas em tecnologia e conformidade. Grandes integradores e práticas federais frequentemente ancoram programas complexos com segurança, conformidade e escala de entrega, como visto em contratos de modernização de prontuário eletrônico empresarial e iniciativas de treinamento de defesa adjudicados no início de 2026. Empresas lideradas por estratégia estão aumentando a participação de trabalho pronto para implementação por meio de parcerias tecnológicas que buscam reduzir a lacuna entre o design de assessoria e a entrega no campo, o que se alinha às tendências de contratação orientada a resultados. Os grandes provedores de nuvem estão aprofundando as ofertas ao setor público e os serviços gerenciados em ambientes soberanos, o que introduz uma coopetição à medida que as consultorias integram ferramentas nativas de nuvem enquanto defendem as margens em cargas de trabalho de commodities.

Empresas que convertem conhecimento de entrega em plataformas e aceleradores estão construindo uma vantagem duradoura. Fábricas de soluções para governança de IA, engenharia de privacidade e padrões de confiança zero reduzem o tempo para geração de valor e fortalecem as propostas sob estruturas baseadas em desempenho. Investimentos de capital corporativo e programas de ecossistema conectam consultorias a startups em simulação, garantia de IA e análise de domínio, o que amplia os portfólios de capacidades sem os cronogramas mais lentos do desenvolvimento orgânico. O mercado de Consultoria e Serviços de Assessoria ao Setor Público favorece provedores capazes de quantificar impacto, lidar com risco compartilhado e navegar em ambientes regulados com métodos prontos para auditoria que resistem ao escrutínio. A simplificação da contratação e as mudanças de limites também convidam mais fornecedores para as competições, o que aumenta a frequência de recompetição e incentiva os órgãos a testar ordens de serviço menores vinculadas a resultados.

O trabalho de defesa e segurança nacional permanece um diferenciador devido a credenciamentos e sensibilidade de missão. Provedores com equipes credenciadas amplas retêm vantagem em análise de inteligência, integração de sistemas seguros e simulação de treinamento, onde as restrições de pessoal limitam a substituição. Em 2026, múltiplos contratos e parcerias relacionados à defesa sublinharam o apetite por treinamento habilitado por IA, consciência de domínio e endurecimento cibernético, reforçando o prêmio comandado por empresas com entrega credenciada e escalável. À medida que os órgãos expandem a supervisão de IA e os programas de identidade digital, a pressão competitiva se intensifica em auditorias, avaliações de conformidade e interoperabilidade transfronteiriça, onde um pequeno conjunto de consultorias consegue atender tanto à profundidade regulatória quanto à técnica em escala.

Líderes do Setor de Consultoria e Serviços de Assessoria ao Setor Público

Boston Consulting Group

McKinsey & Company

Accenture

EY

Deloitte

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Booz Allen Ventures investiu na Hadean, provedora britânica de jogos de guerra digitais e capacidades de comando e controle habilitados por IA, para ajudar a estabelecer a presença da Hadean nos EUA para missões dos EUA, da OTAN e de aliados, refletindo uma aceleração das parcerias de capital de risco para ampliar capacidades focadas em missão.

- Fevereiro de 2026: A Accenture Federal Services obteve um contrato de 4,5 anos de apoio à modernização do prontuário eletrônico de saúde do Departamento de Assuntos de Veteranos, com integração de sistemas e fluxos de trabalho clínicos habilitados por IA em toda a empresa, posicionando a empresa em uma das transformações de TI em saúde mais complexas do governo.

- Fevereiro de 2026: A Booz Allen Hamilton recebeu a maior parcela de um IDIQ de múltiplos adjudicatários no valor de USD 391,6 milhões para apoiar a missão de consciência de domínio aprimorada do Comando Sul dos EUA, fornecendo serviços estratégicos e técnicos em operações de informação e consciência de domínio.

- Maio de 2025: A Bain & Company formou uma parceria global com a Palantir para entregar transformações de IA de ponta a ponta que combinam as plataformas da Palantir com a expertise setorial da Bain, visando impacto de desempenho mais rápido em programas de transformação complexos em domínios públicos e regulados.

Escopo do Relatório Global do Mercado de Consultoria e Serviços de Assessoria ao Setor Público

O mercado global de consultoria e serviços de assessoria ao setor público refere-se ao setor que presta serviços de consultoria e assessoria a governos, organizações públicas e órgãos em vários níveis (local, regional, nacional e internacional). Esses serviços visam auxiliar as entidades do setor público a melhorar seu desempenho, eficiência, eficácia e prestação de serviços aos cidadãos.

O mercado global de consultoria e serviços de assessoria ao setor público é segmentado por tipo de serviço (consultoria estratégica, consultoria de gestão, consultoria tecnológica, consultoria de recursos humanos, assessoria financeira e outros tipos de serviço (assessoria de risco e conformidade e consultoria de operações)), usuário final (governo central, governo estadual e local, instituições educacionais, organizações de saúde, serviços de aplicação da lei e judiciário, e outros usuários finais (serviços de transporte e utilidades e projetos ambientais)) e geografia (América do Norte (Estados Unidos, Canadá, México e Restante da América do Norte), Europa (França, Reino Unido, Rússia, Restante da Europa), Ásia-Pacífico (Índia, China, Japão, Restante da Ásia-Pacífico), América Latina (Brasil, Argentina, Uruguai e Restante da América Latina) e Oriente Médio e África (Emirados Árabes Unidos, Arábia Saudita, Catar e Restante do Oriente Médio e África))

| Consultoria Estratégica |

| Consultoria de Gestão |

| Consultoria Tecnológica |

| Consultoria de Recursos Humanos |

| Assessoria Financeira |

| Outros Tipos de Serviço (Assessoria de Risco e Conformidade e Consultoria de Operações) |

| Governo Central |

| Governo Estadual e Local |

| Instituições Educacionais |

| Organizações de Saúde |

| Serviços de Aplicação da Lei e Judiciário |

| Outros Usuários Finais (Serviços de Transporte e Utilidades e Projetos Ambientais) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | França |

| Reino Unido | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Restante da Ásia-Pacífico | |

| América Latina | Brasil |

| Argentina | |

| Uruguai | |

| Restante da América Latina | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Catar | |

| Restante do Oriente Médio e África |

| Por Tipo de Serviço | Consultoria Estratégica | |

| Consultoria de Gestão | ||

| Consultoria Tecnológica | ||

| Consultoria de Recursos Humanos | ||

| Assessoria Financeira | ||

| Outros Tipos de Serviço (Assessoria de Risco e Conformidade e Consultoria de Operações) | ||

| Por Usuário Final | Governo Central | |

| Governo Estadual e Local | ||

| Instituições Educacionais | ||

| Organizações de Saúde | ||

| Serviços de Aplicação da Lei e Judiciário | ||

| Outros Usuários Finais (Serviços de Transporte e Utilidades e Projetos Ambientais) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | França | |

| Reino Unido | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Restante da Ásia-Pacífico | ||

| América Latina | Brasil | |

| Argentina | ||

| Uruguai | ||

| Restante da América Latina | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Catar | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de Consultoria e Serviços de Assessoria ao Setor Público?

O tamanho do mercado de Consultoria e Serviços de Assessoria ao Setor Público está projetado para se expandir de USD 31,4 bilhões em 2025 para USD 38,9 bilhões até 2031, a um CAGR de 3,6% no período 2026-2031.

Qual tipo de serviço está liderando o crescimento no mercado de Consultoria e Serviços de Assessoria ao Setor Público?

A consultoria tecnológica lidera com 36,5% de participação em 2025 e um CAGR de 9,0% até 2031, impulsionada por mandatos de cibersegurança, nuvem, identidade digital e governança de IA.

Quais regiões são as maiores e de crescimento mais rápido neste mercado?

A América do Norte deteve 64,5% em 2025, enquanto a Ásia-Pacífico é a de crescimento mais rápido, com um CAGR de 17,9% na replicação de infraestrutura pública digital.

Quais mudanças regulatórias estão moldando a demanda em 2026?

Os memorandos de governança de IA do OMB, os prazos de carteiras digitais do eIDAS 2.0 e a simplificação da contratação estão aumentando a demanda por conformidade, interoperabilidade e entrega vinculada a resultados.

Quais são as principais restrições à execução?

Os requisitos de localização de dados e as mudanças para nuvem soberana, o escrutínio de contratação, a conformidade complexa com subsídios e a escassez de talentos credenciados estão retardando a entrega e elevando os custos.

Quais compradores estão aumentando os gastos mais rapidamente?

Espera-se que os compradores do governo estadual e local registrem um CAGR de 7,0% até 2031, à medida que ampliam a contratação baseada em resultados e modernizam os serviços digitais.

Página atualizada pela última vez em: