Tamanho e Participação do Mercado de Recrutamento

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

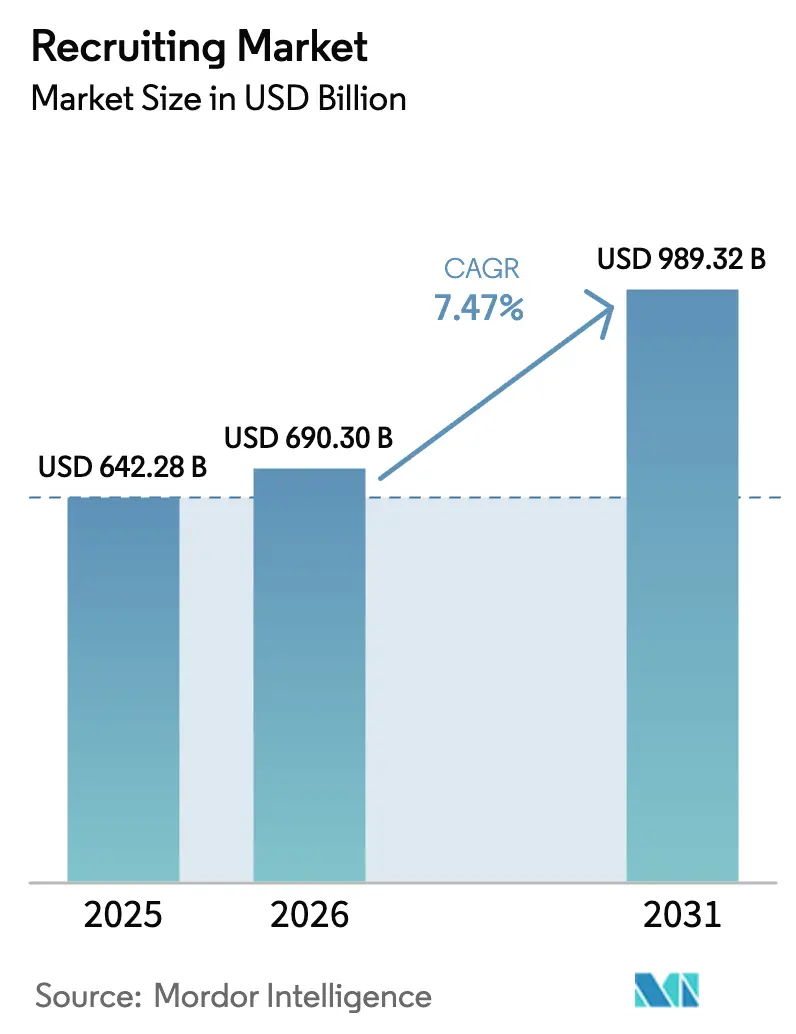

| Tamanho do Mercado (2026) | 690.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 989.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

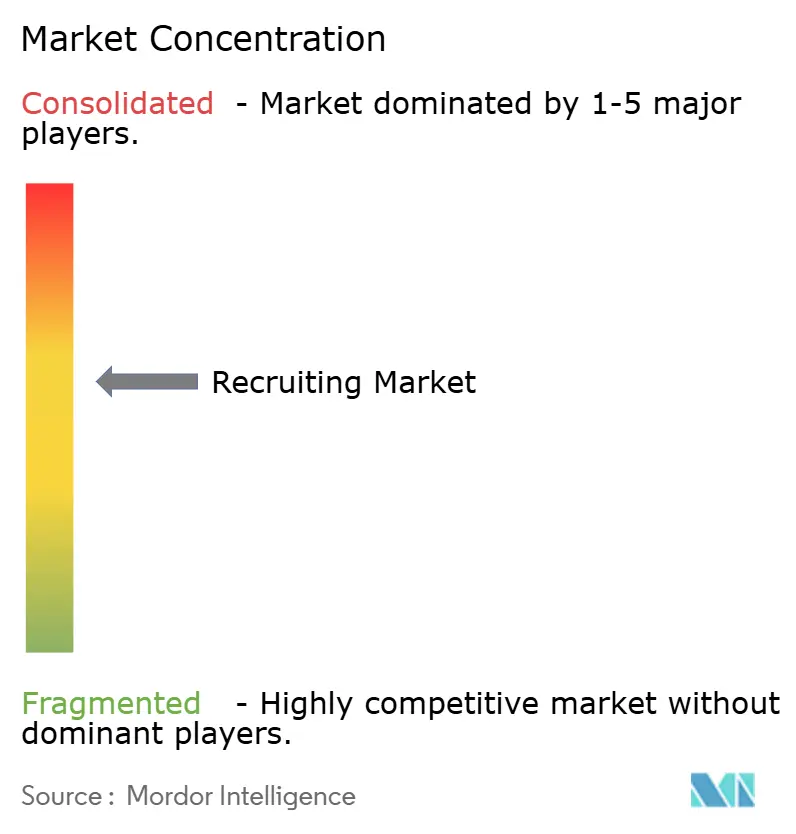

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Recrutamento por Mordor Intelligence

O tamanho do mercado de recrutamento deve crescer de USD 642,28 bilhões em 2025 para USD 690,3 bilhões em 2026 e está previsto para atingir USD 989,32 bilhões até 2031 a um CAGR de 7,47% no período 2026-2031. Os números principais ressaltam com que força os gastos com aquisição de talentos se recuperam assim que os empregadores retomam a confiança orçamentária após quedas cíclicas, especialmente quando a escassez de mão de obra ameaça a entrega de projetos e as metas de receita. A demanda está agora ancorada em três forças estruturais: a adoção generalizada de inteligência artificial que automatiza a busca e a triagem, a mudança da economia gig que normaliza a contratação contingente, e a consolidação da contratação baseada em competências que amplia os grupos de candidatos além das credenciais tradicionais. Cada força amplifica as demais: a inteligência artificial permite que as empresas de recrutamento analisem vastos bancos de dados de freelancers em segundos, enquanto as taxonomias de competências padronizam a forma como as plataformas combinam especialistas de curto prazo com as necessidades dos clientes, comprimindo o tempo de contratação de semanas para horas. Como a escassez de mão de obra persiste em software, cibersegurança e manufatura avançada, mesmo desacelerações macroeconômicas temporárias apenas atrasam — e não destroem — a demanda por recrutamento, levando os fornecedores a investir em análises preditivas que identificam sinais de demanda antecipados.

Principais Conclusões do Relatório

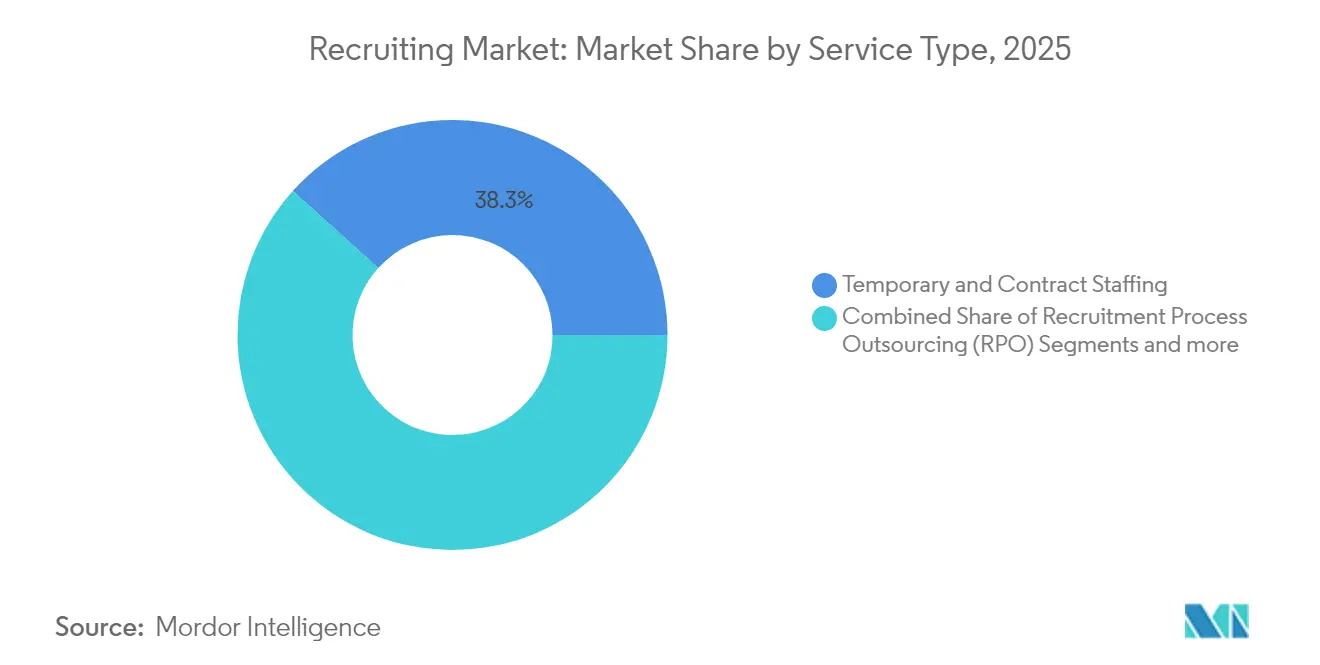

- Por tipo de serviço, a contratação temporária e por contrato liderou com 38,32% da participação do mercado de recrutamento em 2025, enquanto a terceirização do processo de recrutamento deve crescer a um CAGR de 9,23% até 2031.

- Por canal de recrutamento, as plataformas online e os quadros de vagas responderam por 40,76% do tamanho do mercado de recrutamento em 2025; os provedores híbridos e de serviços gerenciados estão posicionados para o crescimento mais rápido, com um CAGR de 10,05% até 2031.

- Por porte do cliente, as grandes empresas detinham 46,02% de participação no mercado de recrutamento em 2025, enquanto as pequenas e médias empresas representam o segmento de crescimento mais rápido, com um CAGR de 8,49%.

- Por vertical de setor, TI e telecomunicações capturaram 29,15% da participação do mercado de recrutamento em 2025; saúde e ciências da vida devem expandir a um CAGR de 9,04% entre 2026-2031.

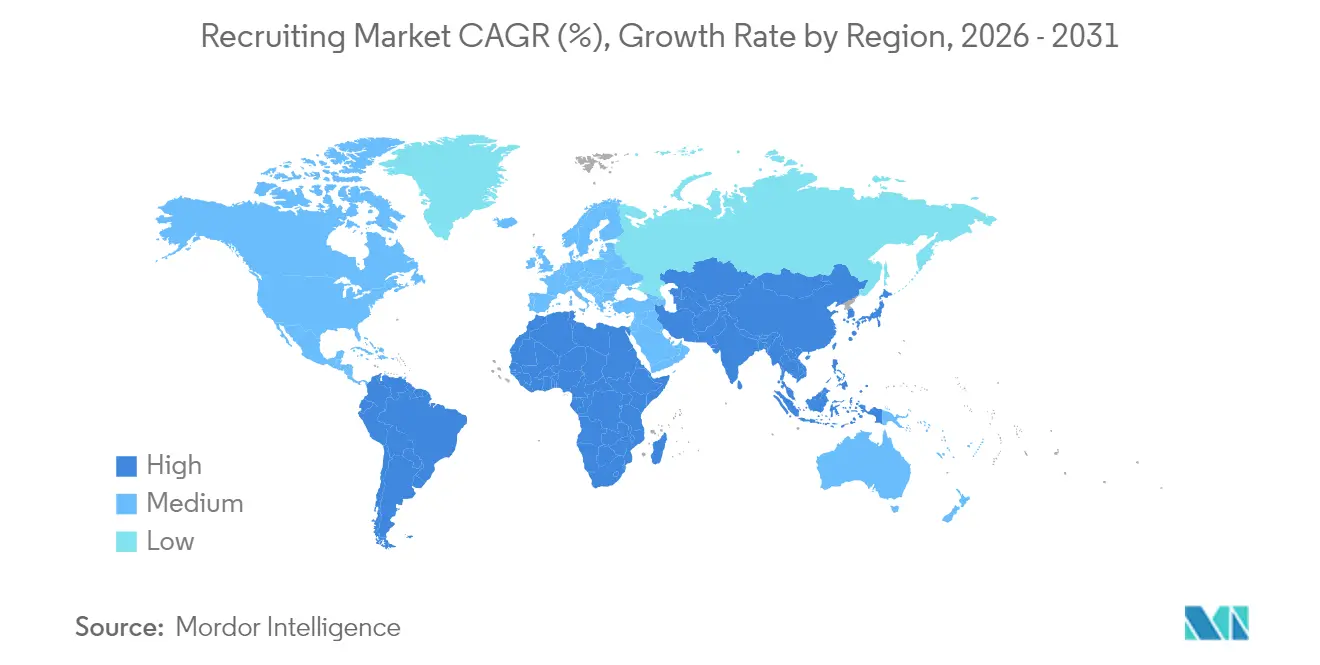

- Por geografia, a América do Norte comandou 36,55% do mercado de recrutamento em 2025, mas a Ásia-Pacífico lidera o crescimento com um CAGR de 8,12% esperado ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Recrutamento

Análise de Impacto dos Impulsionadores*

| Impulsionador | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transformação digital e ferramentas impulsionadas por inteligência artificial | +1.8% | Global, mais forte na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Expansão da economia gig | +1.5% | Global, mais elevada na Ásia-Pacífico e na América do Norte | Longo prazo (≥4 anos) |

| Escassez persistente de talentos | +1.2% | Global, mais aguda nas economias desenvolvidas | Longo prazo (≥4 anos) |

| Estruturas de contratação baseadas em competências | +0.9% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção do modelo de empregador de registro em mercados emergentes | +0.7% | Núcleo da Ásia-Pacífico; transbordamento para o Oriente Médio e América Latina. | Curto prazo (≤2 anos) |

| Verificação de credenciais por blockchain | +0.4% | Adoção inicial na América do Norte e na UE | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Transformação Digital e Ferramentas de Recrutamento Impulsionadas por Inteligência Artificial

Mais da metade das empresas em todo o mundo já incorpora inteligência artificial em alguma etapa de seus fluxos de trabalho de contratação, um marco que silenciosamente desloca o centro de gravidade do setor da triagem manual de currículos para mecanismos de decisão baseados em dados. Os primeiros adotantes relatam reduções de quase metade no tempo de contratação e, simultaneamente, ampliam o alcance de candidatos, pois os algoritmos rastreiam fóruns de talentos passivos, redes de ex-alunos e plataformas de freelancers que os recrutadores antes ignoravam por falta de capacidade. Os ganhos de produtividade se amplificam ao longo do tempo: cada requisição ensina o modelo a classificar futuros candidatos com maior precisão, criando ciclos de retroalimentação que potencializam as vantagens de precisão. Em paralelo, as entrevistas em vídeo com suporte de inteligência artificial analisam o sentimento vocal e a linguagem corporal para sinalizar possíveis vieses e sugerir perguntas de acompanhamento aos entrevistadores, aprimorando a equidade e a conformidade [1]Aneel Bhusri, "Reinventando a Contratação para a Era da Inteligência Artificial," workday.com . A fusão da inteligência artificial com os sistemas de rastreamento de candidatos produz ecossistemas com alta fidelização, pois os obstáculos à portabilidade de dados desencorajam os clientes de trocar de fornecedor, elevando assim as barreiras competitivas. Os fornecedores que aliam inovação em inteligência artificial a estruturas robustas de governança capturarão uma parcela desproporcional de gastos à medida que os reguladores examinam a transparência algorítmica.

Expansão da Economia Gig Aumentando a Demanda por Contratação Contingente

As estratégias de força de trabalho corporativa evoluíram do pensamento binário entre tempo integral e temporário para arquiteturas de talentos elásticas que combinam núcleos permanentes com especialistas baseados em projetos acessíveis sob demanda. A normalização do trabalho remoto acelerou essa evolução porque as fronteiras geográficas não restringem mais onde os clientes buscam expertise, e as plataformas agora mediam pagamentos, conformidade e localização de idiomas em escala. Os termos de engajamento flexíveis atraem líderes financeiros que buscam modelos de custo variável que espelham a volatilidade da receita, enquanto os trabalhadores do conhecimento apreciam a autonomia e as tarifas premium. À medida que os mercados amadurecem, eles transitam de listagens de empregos de commodities para comunidades selecionadas onde avaliações, credenciais verificadas e históricos de resultados reduzem o risco das decisões de contratação para os empregadores. As empresas de recrutamento que antes competiam pela profundidade de suas redes de contatos agora devem competir em integrações de API, análises de plataforma e velocidade de correspondência, o que leva as agências tradicionais a adotar interfaces SaaS ou a fazer parcerias com empresas nativas digitais. Com o tempo, a participação da contratação contingente no mercado de recrutamento pode crescer ainda mais, pois as empresas que enfrentam roteiros de transformação digital favorecem cada vez mais talentos gig especializados em detrimento de longos ciclos de integração.

Escassez Global Persistente de Talentos

Os cenários de previsão mostram um déficit de 85,2 milhões de desenvolvedores até 2030, e lacunas semelhantes se avizinham em cibersegurança, análise avançada e engenharia de semicondutores, forçando os empregadores a competir agressivamente por competências escassas [2]Grid Dynamics, "Escassez Global de Desenvolvedores: Quantificando a Lacuna," griddynamics.com . A inflação salarial, no entanto, é apenas uma manifestação da escassez; as empresas também ampliam incentivos não monetários, como políticas de trabalho remoto prioritário, orçamentos de aprendizado contínuo e compromissos de impacto social para se destacar. As agências de recrutamento respondem estabelecendo grupos de prática verticalizados — inteligência artificial/aprendizado de máquina, biotecnologia, energia limpa — compostos por especialistas no assunto que falam a linguagem técnica do candidato e podem avaliar competências além das palavras-chave do currículo. Para ampliar a oferta, os provedores financiam bootcamps, programas de bolsas de estudo e caminhos de retorno ao trabalho que convertem profissionais em pausa na carreira em candidatos qualificados, expandindo efetivamente seu próprio inventário. A contratação internacional, facilitada por serviços de empregador de registro, alivia ainda mais os gargalos ao permitir que as empresas acessem talentos em mercados secundários onde a oferta supera a demanda local. Até que os sistemas educacionais ampliem a produção de competências de alta demanda, o mercado de recrutamento deve desfrutar de ventos favoráveis estruturais enraizados em escassezes crônicas.

Estruturas de Contratação Baseadas em Competências: Acelerando Plataformas de Correspondência por Competência

A contratação baseada em competências reformula a avaliação de talentos em torno de capacidades demonstráveis em vez de pedigree, abrindo assim portas para programadores autodidatas, formandos de bootcamps e profissionais em transição de carreira que anteriormente eram filtrados por requisitos de diploma. As organizações líderes que implantam rubricas de competência observam tempos de adaptação mais rápidos porque os novos contratados já demonstram proficiência nas tarefas críticas do cargo, reduzindo a integração dispendiosa. Os dados também mostram maior retenção quando os candidatos entendem as expectativas do cargo por meio de matrizes de competências objetivas em vez de descrições de funções vagas. As plataformas impulsionadas por inteligência artificial analisam taxonomias de cargos, atribuem pesos às competências-chave e pontuam os candidatos por meio de desafios de codificação, projetos de amostra de trabalho ou avaliações de cenários, produzindo classificações de correspondência que superam a análise de currículos baseada em palavras-chave. As empresas de recrutamento comercializam essa capacidade oferecendo avaliações de marca branca e algoritmos de pontuação auditados para vieses a clientes que não dispõem de recursos internos de análise. À medida que os governos enfatizam o crescimento inclusivo, as estruturas baseadas em competências se alinham com os objetivos de política pública, angariando apoio que deve consolidar a abordagem a longo prazo.

Análise de Impacto das Restrições*

| Restrição | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desacelerações macroeconômicas | -1.4% | Global, mais profunda nos mercados desenvolvidos | Curto prazo (≤2 anos) |

| Crescimento das equipes internas de aquisição de talentos | -0.8% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Custos crescentes de conformidade com privacidade de dados | -0.6% | UE liderando; América do Norte e Ásia-Pacífico alcançando | Longo prazo (≥4 anos) |

| Riscos de responsabilidade por viés algorítmico | -0.4% | Foco na América do Norte e na UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desacelerações Macroeconômicas Reduzindo os Orçamentos de Contratação

Quando o crescimento do PIB desacelera, os diretores financeiros acionam as alavancas de contenção de custos, e os gastos discricionários com recrutamento externo costumam ser um dos primeiros a ser cortados. No entanto, a demanda por especialistas de nicho permanece comparativamente resiliente, pois os projetos vinculados à mitigação de riscos, à transformação digital ou a mandatos regulatórios continuam mesmo em períodos de recessão. A mobilidade interna aumenta como uma proteção: as equipes de gestão de talentos realocam funcionários cujas funções são extintas, economizando assim pagamentos de indenização e custos de integração. As agências de recrutamento que se voltam para serviços de consultoria — planejamento de força de trabalho, auditorias de competências, estruturas de realocação — se posicionam como parceiros de prevenção de custos em vez de mera despesa. Uma vez que os indicadores antecedentes, como volumes de publicação de vagas e índices de gerentes de compras, se tornam positivos, os orçamentos de contratação se recuperam rapidamente, recompensando as empresas que mantiveram os pipelines de talentos durante o período de baixa.

Intensificação da Concorrência das Equipes Internas

As corporações com grandes volumes de contratação estão cada vez mais construindo centros internos de excelência em recrutamento, licenciando as melhores plataformas de sistemas de rastreamento de candidatos e contratando consultores de agências para gerenciá-las. A onda de demissões no setor de tecnologia em 2024 liberou milhares de recrutadores experientes no mercado de trabalho, dando aos empregadores de setores não tecnológicos uma oportunidade única de internalizar expertise em níveis de remuneração atrativos. As requisições transacionais — como contratações para call centers ou funcionários administrativos — são as mais vulneráveis à internalização porque os fluxos de trabalho dos processos são padronizados e facilmente automatizados. Os parceiros externos, portanto, redobram os esforços em buscas de alta complexidade, mandatos executivos e contratações em massa, onde a velocidade e as redes de nicho justificam as taxas. Algumas agências contra-atacam oferecendo programas de recrutadores integrados, alocando consultores no local enquanto os mantêm na folha de pagamento da agência, combinando assim o controle interno com a escala externa. Os modelos híbridos borram as fronteiras, mas garantem que as agências permaneçam parte integrante das estratégias de talentos mesmo à medida que as funções corporativas amadurecem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Terceirização Habilitada por Tecnologia Ganha Impulso

A contratação temporária e por contrato gerou a maior parcela do mercado de recrutamento em 2025, um testemunho da preferência dos empregadores por flexibilidade operacional quando a incerteza nas previsões permanece elevada. Apesar de sua escala, o crescimento se modera em relação à terceirização do processo de recrutamento, que deve expandir a um CAGR de 9,23% porque os clientes buscam modelos completos que agrupam busca, triagem e integração em contratos baseados em resultados. Os fornecedores de terceirização do processo de recrutamento aproveitam pipelines de inteligência artificial, centros de entrega offshore e acordos de preço fixo que prometem tanto visibilidade de custos quanto taxas de preenchimento mais rápidas, às vezes reduzindo as despesas de recrutamento em 70% após a reengenharia de processos. Como os relacionamentos de terceirização do processo de recrutamento geralmente abrangem de três a cinco anos, os provedores obtêm fluxos de receita semelhantes a anuidades que financiam investimentos contínuos em tecnologia, diferenciando-os ainda mais dos concorrentes de colocação tradicionais. Os encargos de conformidade, especialmente em torno da privacidade de dados e da transparência algorítmica, são cada vez mais incorporados nas declarações de trabalho de terceirização do processo de recrutamento, dando aos provedores estabelecidos com estruturas jurídicas robustas uma barreira defensável. Consequentemente, o tamanho do mercado de recrutamento vinculado a modelos abrangentes de terceirização provavelmente superará os formatos de contratação legados à medida que os clientes elevam o recrutamento de uma necessidade transacional a um pilar estratégico.

A crescente lacuna entre a contratação transacional e a terceirização estratégica do processo de recrutamento espelha uma mudança mais ampla nas prioridades de recursos humanos, da contenção de custos para a criação de valor. Os clientes medem o sucesso da terceirização do processo de recrutamento não apenas pelo tempo de preenchimento de vagas, mas também pela qualidade dos candidatos, retenção em 12 meses e benchmarks de diversidade, pressionando os fornecedores a integrar ciência de avaliação sofisticada e conteúdo de aprendizado contínuo na solução. Os painéis de inteligência de talentos impulsionados por inteligência artificial permitem que os líderes de recursos humanos prevejam lacunas de competências com anos de antecedência, convidando os parceiros de terceirização do processo de recrutamento a projetar campanhas de busca proativas em vez de reagir a requisições de curto prazo. Os fornecedores que incorporam tais análises preditivas em acordos de nível de serviço se diferenciam pelo insight, não apenas pelo preço, tornando mais difícil para os entrantes de baixo custo vencer apenas com tabelas de preços. À medida que a adoção da terceirização do processo de recrutamento se aprofunda nas empresas de médio porte que buscam capacidades de nível empresarial, as empresas de contratação temporária enfrentam uma encruzilhada estratégica: investir em tecnologia e análise consultiva de talentos ou arriscar a erosão de receita. Os vencedores serão aqueles que reinvestirem os ganhos de margem provenientes da automação no aprimoramento de recrutadores capazes de interpretar dados e aconselhar executivos sobre arquitetura de força de trabalho.

Por Canal de Recrutamento: Modelos de Entrega Combinados Dominam

As plataformas digitais capturaram a maior fatia de 40,76% do mercado de recrutamento porque as publicações de vagas em autoatendimento e a análise automatizada de currículos se alinham com o comportamento moderno dos candidatos, onde as candidaturas são frequentemente enviadas via dispositivo móvel em minutos após a publicação. Os efeitos de rede reforçam a dominância das plataformas: cada empregador adicional atrai mais talentos, e cada currículo adicional refina os algoritmos de busca, aumentando a relevância e as taxas de engajamento. No entanto, o CAGR mais rápido de 10,05% pertence aos provedores híbridos e de serviços gerenciados que integram o alcance digital com o julgamento humano, refletindo o apetite dos empregadores por escala sem sacrificar o ajuste cultural. Esses provedores executam campanhas omnicanal — anúncios programáticos, alcance social direcionado, nutrição de comunidades de talentos — e depois adicionam expertise de consultores para selecionar listas de candidatos e orientar as equipes de contratação. Os painéis de análise visualizam a conversão do funil em cada etapa, permitindo ajustes baseados em dados que elevam as taxas de aceitação de ofertas e reduzem as desistências. À medida que os empregadores enfrentam compromissos de diversidade, equidade e inclusão, os parceiros híbridos implantam inteligência artificial auditada para vieses que classifica competências sem considerar variáveis demográficas, enquanto os consultores garantem que os painéis de contratação interpretem os dados de forma responsável.

Os provedores de serviços gerenciados também centralizam o gerenciamento de fornecedores, agregando dezenas de agências de nicho sob uma estrutura de governança única que padroniza tabelas de preços, conformidade e métricas de desempenho. Essa orquestração gera economias de escala semelhantes aos arranjos de terceirização de processos de compras, liberando os líderes de recursos humanos para se concentrarem em iniciativas estratégicas. Os quadros de vagas de serviço exclusivo, reconhecendo os limites dos modelos de autoatendimento, agora lançam assinaturas de correspondência de talentos, feiras de carreira virtuais e treinadores de entrevistas com inteligência artificial para capturar valor no início do ciclo de contratação. Por outro lado, as agências tradicionais integram chatbots, automação de agendamento e ferramentas de gestão de relacionamento com candidatos para se defender contra a disrupção digital, ilustrando como as fronteiras dos canais se borram. Com o tempo, os clientes podem não distinguir entre plataforma e agência; em vez disso, avaliarão os parceiros pela capacidade de entregar contratações qualificadas no custo, velocidade e padrão de conformidade corretos. O mercado de recrutamento, portanto, converge para a entrega combinada, com diferenciação ancorada na sofisticação analítica, expertise setorial e qualidade da experiência do candidato.

Por Porte do Cliente: Pequenas e Médias Empresas Desbloqueiam Capacidades de Nível Empresarial

As grandes empresas comandaram 46,02% da receita do mercado de recrutamento em 2025, aproveitando o poder de compra para negociar contratos de provedores de serviços gerenciados multinacionais que agrupam descontos por volume com análises avançadas, cobertura de conformidade e equipes de recrutadores no local. Sua escala exige governança robusta, atendimento multilíngue a candidatos e painéis em tempo real que alimentam scorecards executivos, que apenas um punhado de provedores globais pode entregar. As organizações de médio porte frequentemente servem como bancos de teste de inovação, pilotando recursos tecnológicos como busca com suporte de inteligência artificial ou credenciais em blockchain antes que essas ferramentas sejam implementadas em toda a empresa. As pequenas e médias empresas, no entanto, representam o segmento de crescimento mais rápido, com um CAGR de 8,49%, porque as plataformas SaaS baseadas em nuvem democratizam a funcionalidade de recrutamento anteriormente inacessível fora dos orçamentos das maiores corporações. Os níveis de assinatura escalam com o número de funcionários, permitindo que uma empresa de fintech com 150 pessoas acesse distribuição automatizada de publicação de vagas, publicidade programática e assinaturas eletrônicas de cartas de oferta por uma fração dos custos históricos.

As pequenas e médias empresas também dependem de serviços de empregador de registro para contornar as complexidades jurídicas e fiscais da contratação no exterior, possibilitando a expansão global desde o primeiro dia. Como as equipes internas de recursos humanos são enxutas, os proprietários valorizam a contribuição consultiva sobre benchmarking salarial, estruturação de participação acionária e narrativa de marca empregadora — áreas onde as agências externas oferecem expertise completa. Os fornecedores respondem com menus de serviços modulares: pacotes exclusivos de busca, treinamento de painéis de entrevista ou engajamentos de recrutadores fracionados que aumentam durante rodadas de financiamento e diminuem depois. À medida que esses clientes menores amadurecem, frequentemente evoluem para contas de médio porte, criando potencial de valor vitalício para as agências que os integram cedo. Consequentemente, atender às pequenas e médias empresas não é apenas uma estratégia de volume, mas um investimento estratégico em futuros pipelines empresariais, consolidando seu papel no mercado de recrutamento mais amplo.

Por Vertical de Setor: Saúde Avança com Ventos Favoráveis Demográficos

TI e telecomunicações mantiveram uma participação de 29,15% no mercado de recrutamento em 2025, à medida que todos os setores se digitalizam, exigindo desenvolvedores full-stack, arquitetos de nuvem e analistas de segurança em escala. Os recrutadores de tecnologia com laços profundos com comunidades no Github, Stack Overflow e circuitos de hackathon permanecem indispensáveis porque os talentos passivos raramente navegam em quadros de vagas genéricos. Enquanto isso, saúde e ciências da vida avançam com um CAGR de 9,04% até 2031, impulsionados pelo envelhecimento das populações, pela expansão da capacidade pós-pandemia e por um pipeline de novas terapias que intensificam as necessidades de contratação para ensaios clínicos. A verificação de credenciais, o agendamento de turnos e o rastreamento de licenças adicionam camadas de conformidade que as agências generalistas têm dificuldade em navegar, tornando as empresas especializadas em recrutamento de saúde parceiros valiosos. A adoção da telessaúde diversifica ainda mais a demanda, exigindo conjuntos de habilidades híbridas que combinam conhecimento clínico com fluência digital, que poucas equipes internas de recursos humanos conseguem buscar com eficiência.

Os serviços bancários, financeiros e de seguros enfrentam a digitalização e mandatos regulatórios como Basileia III e IFRS 17, impulsionando a demanda por analistas de risco, desenvolvedores de tecnologia regulatória e especialistas em validação de modelos. Os setores de manufatura e industrial se beneficiam dos investimentos em reshoring e Indústria 4.0, que criam vagas em manutenção de robótica e metrologia avançada. Os projetos de transição energética geram novos picos de contratação para engenheiros de energias renováveis, planejadores de integração de redes e auditores de contabilidade de carbono. As agências que estruturam grupos de prática vertical com baterias de avaliação personalizadas, bancos de dados de inteligência salarial e manuais de conformidade superarão os concorrentes que dependem de modelos de serviço horizontais. A especialização setorial, portanto, permanece uma lente crítica por meio da qual os participantes do mercado de recrutamento garantem diferenciação e resiliência de margem.

Análise Geográfica

A América do Norte liderou o mercado de recrutamento com uma participação de 36,55% em 2025, impulsionada pelas condições apertadas do mercado de trabalho dos Estados Unidos, pelo vibrante ecossistema de startups e pela adoção antecipada de ferramentas de inteligência artificial que aceleram a escalabilidade da busca. O financiamento de capital de risco fluiu para a tecnologia de recursos humanos, gerando inovações que vão desde bots conversacionais que pré-selecionam candidatos até carteiras blockchain que armazenam credenciais portáteis. Os empregadores canadenses capitalizam as políticas favoráveis à imigração que canalizam graduados em ciências, tecnologia, engenharia e matemática para a força de trabalho, mas dependem de agências para o reconhecimento de credenciais, logística de realocação e integração bilíngue para garantir uma integração tranquila. O boom de nearshoring do México impulsiona a demanda por gerentes de produção bilíngues e planejadores de cadeia de suprimentos capazes de coordenar com as sedes nos Estados Unidos, criando atribuições de recrutamento transfronteiriças que recompensam as empresas fluentes em ambos os regimes regulatórios. A expertise em conformidade — abrangendo verificação I-9, processamento de visto H-1B e regras emergentes de transparência salarial — atua como uma alavanca de diferenciação para os provedores que atuam nesta região. Consequentemente, a América do Norte permanece o epicentro tanto de receita quanto de inovação no mercado de recrutamento.

A Ásia-Pacífico registra um CAGR de 8,12% que supera todas as outras regiões, impulsionado pelo crescimento de vagas de dois dígitos nos centros de capacidade global da Índia e pelas escassezes estruturais de trabalhadores no Japão que estimulam programas proativos de requalificação em meados de carreira. Os empregadores adotam cada vez mais modelos de empregador de registro para contratar engenheiros de software em cidades de segundo nível na Índia ou analistas de dados no Vietnã sem estabelecer subsidiárias, expandindo o pool de talentos endereçável. A recuperação da China em manufatura e comércio eletrônico promove a demanda por recrutadores multilíngues capazes de navegar nas regulamentações trabalhistas em evolução e nos requisitos de localização de dados. Singapura e Austrália servem como hubs regionais para fintech e cibersegurança, atraindo expertise expatriada, mas também intensificando o escrutínio sobre contratação justa e conformidade com diversidade, equidade e inclusão, o que eleva o padrão para a governança das agências. À medida que a adoção de inteligência artificial generativa se acelera, a demanda por engenheiros de prompt e especialistas em ética de inteligência artificial aumenta, proporcionando novos fluxos de receita para recrutadores com visão de futuro. Em conjunto, a amplitude demográfica e o dinamismo econômico da Ásia-Pacífico garantem seu status de longo prazo como a fatia de crescimento mais rápido do mercado de recrutamento.

A Europa mantém um impulso constante, embora desigual; enquanto o PIB geral desacelera, a demanda por talentos especializados em energia renovável, semicondutores e automotivo avançado mantém a atividade de recrutamento robusta. A Lei de Inteligência Artificial da UE impõe obrigações estritas de transparência sobre as ferramentas de contratação algorítmica, obrigando os fornecedores a auditar modelos para vieses e documentar a lógica de decisão, elevando assim a conformidade como um diferenciador competitivo. A recuperação do sul da Europa — ilustrada pelo crescimento de 3% na Itália e 8% na Espanha — revigora a contratação em hospitalidade e logística, enquanto os mercados do norte se concentram em funções de tecnologia verde vinculadas à energia eólica offshore e a iniciativas de hidrogênio. Alemanha e França ancoram a demanda industrial continental, especialmente à medida que as montadoras eletrificam suas linhas de produtos e exigem expertise em cadeia de suprimentos de baterias. Coletivamente, o complexo mosaico de idiomas, leis trabalhistas e estatutos de privacidade de dados da Europa garante demanda sustentada por especialistas em recrutamento transfronteiriço.

Cenário Competitivo

O mercado global de recrutamento exibe concentração moderada, com as cinco principais agências respondendo por uma parcela significativa da receita. Esse equilíbrio permite economias de escala enquanto cria oportunidades para players de nicho disruptarem o mercado. Os players de escala como Adecco, Randstad e ManpowerGroup canalizam orçamentos tecnológicos de vários bilhões de dólares para mecanismos de busca com inteligência artificial, engajamento omnicanal de candidatos e análises preditivas de força de trabalho que os clientes não conseguem replicar facilmente internamente. Os especialistas de médio porte prosperam ao mirar nichos de alta barreira — cibersegurança, pesquisa clínica, energia limpa — onde a expertise profunda no domínio supera o volume puro de entrega. As parcerias estratégicas com provedores de nuvem, exemplificadas pela colaboração da Adecco com a Salesforce, integram dados de recrutamento em plataformas de fluxo de trabalho empresarial, incorporando as agências mais profundamente nos modelos operacionais dos clientes. As aquisições permanecem uma rota preferida para a expansão de capacidades: a aquisição da Healthcare Staffing Professionals pela TrueBlue adicionou profundidade no setor regulamentado, enquanto a fusão da Monster com a CareerBuilder reuniu o tráfego de quadros de vagas e a tecnologia de publicidade para se defender dos concorrentes de plataforma.

A pressão de inovação se intensifica à medida que as startups comercializam carteiras de credenciais em blockchain, SaaS de auditoria de vieses e simuladores de entrevistas com inteligência artificial que desafiam as propostas de valor dos incumbentes. No entanto, as expectativas de conformidade aumentam em paralelo; os clientes corporativos agora exigem atestados de terceiros de que os algoritmos de recrutamento atendem aos limites de equidade, que os dados dos candidatos são criptografados em repouso e que as análises de equidade salarial acompanham as recomendações de oferta. As agências que atendem a esses padrões garantem acordos de serviço mestre plurianuais que estabilizam os ciclos de receita. A expansão geográfica permanece outro campo de batalha: a aquisição do Grupo AxL da Itália pelo Groupe Adéquat sinaliza apetite por participação de mercado no sul da Europa, enquanto a aquisição da Hornet Staffing pelo GEE Group, com sede nos Estados Unidos, aumenta a capacidade de provedor de serviços gerenciados em clientes da Fortune 1000. Em suma, a vantagem competitiva reside na interseção de maturidade tecnológica, especialização setorial e credibilidade regulatória no mercado de recrutamento.

Líderes do Setor de Recrutamento

Adecco Group AG

Randstad NV

ManpowerGroup Inc.

Recruit Holdings Co., Ltd.

Allegis Group, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Randstad anunciou planos para estender sua Plataforma de Talentos para a maioria dos mercados em dois anos, com meta de EUR 2 bilhões em receita de marketplace digital e abertura de centros de talentos especializados para aprimorar a prestação de serviços.

- Março de 2025: O Adecco Group apresentou uma iniciativa de gestão de força de trabalho com suporte de inteligência artificial com a Salesforce que orquestra a colaboração entre funcionários humanos e agentes de inteligência artificial, refletindo a mudança do setor em direção a modelos integrados de contratação humano-máquina.

- Fevereiro de 2025: A Workday e a Randstad formalizaram uma parceria que aproveita o Agente de Recrutamento da Workday, que processou mais de 700.000 requisições em 2024 e aumentou a capacidade de recrutamento em 54%.

- Fevereiro de 2025: A TrueBlue adquiriu a Healthcare Staffing Professionals para acelerar sua entrada no recrutamento de saúde, citando tendências demográficas que elevam a demanda por clínicos licenciados.

Escopo do Relatório Global do Mercado de Recrutamento

O recrutamento envolve a busca ativa, identificação e contratação de candidatos para posições específicas. Esse processo abrange tudo, desde a busca inicial até a integração bem-sucedida do novo contratado na empresa. Este relatório fornece uma análise abrangente do mercado de recrutamento. Ele explora a dinâmica do mercado, destaca as tendências emergentes em vários segmentos e regiões, e oferece insights sobre vários tipos de produtos e aplicações. Além disso, o relatório examina os principais players e o cenário competitivo. O mercado de recrutamento é segmentado por setor, que inclui tecnologia, saúde, finanças, manufatura e varejo e hospitalidade; por nível de experiência, incluindo nível inicial, nível intermediário e nível sênior; por tipo de emprego, incluindo tempo integral, meio período e contrato/freelance; por dados demográficos, incluindo idade, nível de escolaridade e gênero e diversidade; e por geografia, incluindo América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África. O relatório oferece o tamanho do mercado e previsões para o mercado de recrutamento em valor (USD) para todos os segmentos acima.

| Contratação Permanente |

| Contratação Temporária e por Contrato |

| Terceirização do Processo de Recrutamento |

| Busca Executiva |

| Outros Serviços de Nicho |

| Presencial / Conduzido por Agência |

| Plataformas Online e Quadros de Vagas |

| Provedores Híbridos / de Serviços Gerenciados |

| Pequenas e Médias Empresas |

| Empresas de Médio Porte |

| Grandes Empresas |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Serviços Bancários, Financeiros e de Seguros |

| Manufatura e Industrial |

| Varejo e Bens de Consumo |

| Outros Verticais |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Serviço | Contratação Permanente | |

| Contratação Temporária e por Contrato | ||

| Terceirização do Processo de Recrutamento | ||

| Busca Executiva | ||

| Outros Serviços de Nicho | ||

| Por Canal de Recrutamento | Presencial / Conduzido por Agência | |

| Plataformas Online e Quadros de Vagas | ||

| Provedores Híbridos / de Serviços Gerenciados | ||

| Por Porte do Cliente | Pequenas e Médias Empresas | |

| Empresas de Médio Porte | ||

| Grandes Empresas | ||

| Por Vertical de Setor | TI e Telecomunicações | |

| Saúde e Ciências da Vida | ||

| Serviços Bancários, Financeiros e de Seguros | ||

| Manufatura e Industrial | ||

| Varejo e Bens de Consumo | ||

| Outros Verticais | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado global de recrutamento em 2026?

O mercado de recrutamento está em USD 690,3 bilhões em 2026, refletindo forte demanda por soluções de contratação digital e baseada em competências.

Com que rapidez o mercado de recrutamento deve crescer até 2031?

Está previsto para expandir a um CAGR de 7,47%, atingindo USD 989,32 bilhões até 2031, à medida que as ferramentas de inteligência artificial, o trabalho gig e os contratos de terceirização do processo de recrutamento ganham tração.

Qual segmento de serviço de recrutamento deve crescer mais rapidamente?

A terceirização do processo de recrutamento apresenta o impulso mais rápido, com uma previsão de CAGR de 9,23% para 2026-2031, superando a contratação tradicional.

Qual região verá o maior crescimento do mercado de recrutamento?

A Ásia-Pacífico está preparada para o crescimento mais forte, avançando a um CAGR de 8,12% com base na rápida expansão da economia digital e na adoção do modelo de empregador de registro.

Por que as estruturas de contratação baseadas em competências estão se tornando populares?

Elas proporcionam adaptação mais rápida e melhor retenção ao combinar candidatos com base em competências comprovadas em vez de pedigree acadêmico, ampliando o pool de talentos para funções difíceis de preencher.

Quão concentrado é o cenário competitivo no recrutamento?

Os cinco principais provedores capturam uma parcela significativa da receita do mercado, resultando em uma pontuação de concentração moderada de 6, o que ressalta as oportunidades para players de nicho se posicionarem estrategicamente no mercado.

Página atualizada pela última vez em: