Tamanho e Participação do Mercado Europeu de Suplementos Alimentares

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 25.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Suplementos Alimentares por Mordor Intelligence

O tamanho do mercado europeu de suplementos alimentares é avaliado em USD 25,64 bilhões em 2026 e tem previsão de atingir USD 38,07 bilhões até 2031, expandindo-se a um CAGR de 8,23%. Este crescimento é impulsionado por vários fatores-chave, incluindo o envelhecimento da população, uma crescente lacuna na ingestão de micronutrientes e a implementação de políticas regulatórias claras ao abrigo da Diretiva 2002/46/CE, que sustentam coletivamente a demanda de longo prazo. Adicionalmente, a expansão dos canais de varejo online, a introdução de formatos inovadores de suplementos e a tendência crescente de nutrição personalizada estão ampliando ainda mais a base de consumidores do mercado. As vitaminas e minerais continuam a dominar como o segmento líder, apoiados por campanhas nacionais destinadas a reduzir deficiências e promover a suplementação diária. No entanto, o crescimento mais rápido em volume é observado nas gomas e nos modelos de comércio eletrônico por assinatura, que atendem às preferências evolutivas dos consumidores por conveniência e novidade. Apesar dos desafios impostos pelas regulamentações fragmentadas em nível nacional que complicam o registro de produtos e a rotulagem, as farmácias em países como Itália e Alemanha permanecem canais de distribuição confiáveis, particularmente para marcas com foco clínico. Os esforços para suprimir produtos falsificados e as revisões mais rigorosas de alegações de saúde pela Autoridade Europeia para a Segurança dos Alimentos (EFSA) podem moderar o crescimento geral do mercado. No entanto, essas medidas também criam oportunidades para empresas que conseguem demonstrar a autenticidade de seus ingredientes e fornecer evidências clínicas da eficácia de seus produtos, obtendo assim uma vantagem competitiva no mercado.

Principais Conclusões do Relatório

- Por tipo de produto, vitaminas e minerais lideraram com 51,31% de participação no mercado europeu de suplementos alimentares em 2025; o mesmo segmento tem projeção de crescimento a um CAGR de 10,57% até 2031.

- Por forma, os comprimidos representaram 27,85% do tamanho do mercado europeu de suplementos alimentares em 2025, enquanto as gomas representam o formato de crescimento mais rápido com um CAGR de 9,21% até 2031.

- Por grupo de consumidores, as mulheres representaram 34,01% do consumo em 2025, enquanto os produtos infantis registraram o maior CAGR previsto de 9,84% até 2031.

- Por aplicação de saúde, o reforço da imunidade deteve 22,13% de participação no tamanho do mercado europeu de suplementos alimentares em 2025, enquanto os cuidados com pele, cabelo e unhas avançam a um CAGR de 9,67% até 2031.

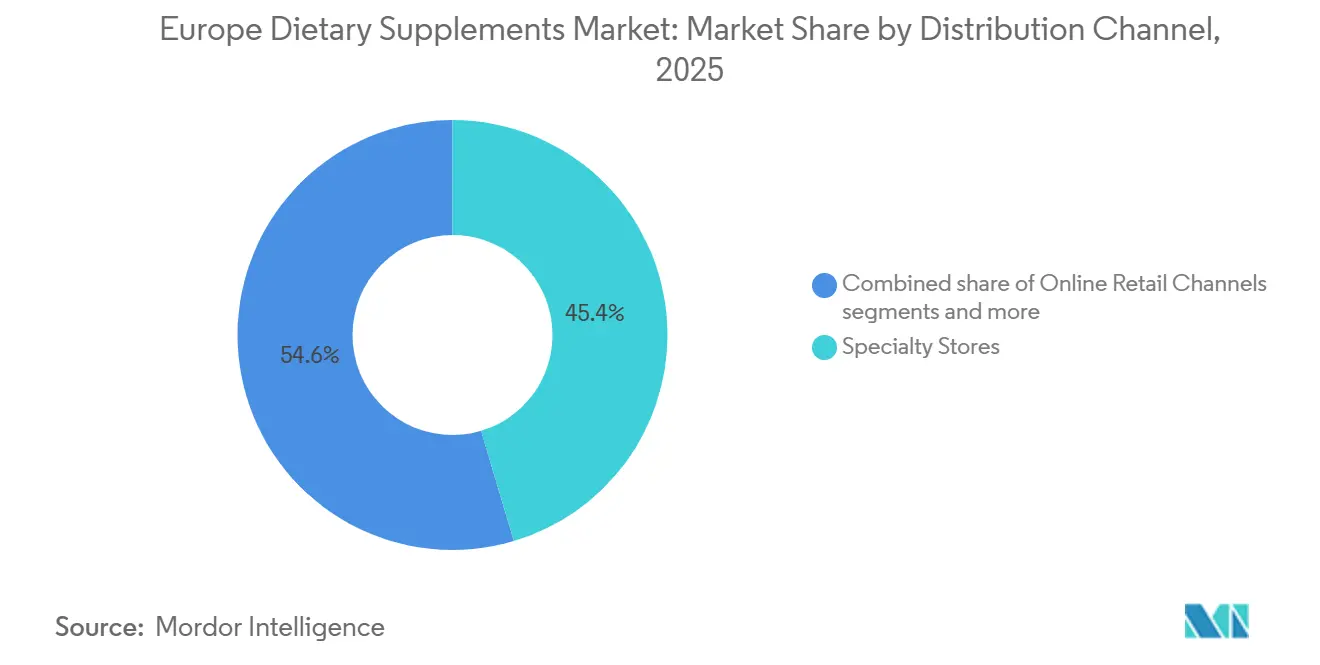

- Por canal de distribuição, as lojas especializadas representaram 45,38% de participação na receita em 2025; o varejo online é o canal de crescimento mais rápido com um CAGR de 9,11% até 2031.

- Por geografia, a Itália contribuiu com 21,16% para o valor regional em 2025, mas o Reino Unido registra o maior CAGR projetado de 12,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de Suplementos Alimentares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tendências de saúde preventiva impulsionando o consumo regular de suplementos | +1.8% | Pan-Europeu, mais forte na Alemanha, Países Baixos e Países Nórdicos | Médio prazo (2-4 anos) |

| Suplementos direcionados a consumidoras femininas impulsionando o crescimento | +1.5% | Itália, França, Reino Unido, Espanha | Curto prazo (≤ 2 anos) |

| Inclinação dos consumidores para suplementos com rótulo limpo e naturais | +1.2% | Alemanha, Áustria, Países Nórdicos, com expansão para a Europa Ocidental | Médio prazo (2-4 anos) |

| O envelhecimento da população europeia impulsiona a demanda por suplementos relacionados à idade | +1.6% | Itália, Alemanha, França, Polónia | Longo prazo (≥ 4 anos) |

| A crescente popularidade da nutrição desportiva e das tendências de fitness impulsiona o uso de suplementos entre consumidores mais jovens | +1.0% | Reino Unido, Alemanha, França, Países Baixos | Curto prazo (≤ 2 anos) |

| A expansão do comércio eletrónico torna os suplementos mais acessíveis e promove o crescimento do mercado | +1.3% | Reino Unido, Alemanha, França, Benelux, Países Nórdicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

As tendências de saúde preventiva estão a impulsionar o consumo regular de suplementos

Os sistemas de saúde europeus dedicam uma parcela menor das suas despesas totais com saúde a medidas preventivas. Consequentemente, os consumidores estão cada vez mais a recorrer à suplementação autodirigida para colmatar esta lacuna. Esta tendência é particularmente proeminente em mercados com elevadas despesas de saúde pagas do próprio bolso e longos tempos de espera para cuidados especializados, onde os suplementos são percebidos como uma alternativa conveniente aos produtos farmacêuticos. O relatório da Comissão Europeia de 2024 sobre o Estado da Saúde na União Europeia revelou que 23% dos adultos com 65 anos ou mais estão em risco de desnutrição [1]Fonte: OCDE (Organização para a Cooperação e Desenvolvimento Económico), "Saúde em Resumo: Europa 2024", oecd.org. Este risco está a alimentar uma maior procura de multivitamínicos fortificados e suplementos proteicos. Iniciativas nacionais, como as orientações do Reino Unido sobre suplementação de vitamina D para grupos de risco, estão simultaneamente a legitimar o uso regular de suplementos e a posicionar a nutrição preventiva como uma medida essencial de saúde pública. Além disso, o Instituto Federal Alemão de Avaliação de Risco emitiu níveis de ingestão máxima tolerável atualizados para micronutrientes. Estas diretrizes de dosagem baseadas em evidências visam reduzir as preocupações dos consumidores relativamente à suplementação a longo prazo.

Suplementos direcionados a consumidoras femininas impulsionando o crescimento

Os suplementos para a saúde feminina deslocaram o seu foco dos cuidados exclusivamente pré-natais para um leque mais amplo de preocupações, incluindo menopausa, equilíbrio hormonal, elasticidade da pele e densidade óssea — áreas frequentemente negligenciadas pelas empresas farmacêuticas. Destacando o crescente interesse dos investidores no mercado de suplementos para a menopausa, a Venture Life Group adquiriu a Health and Her Limited por GBP 7,5 milhões (USD 9,5 milhões) em outubro de 2024. Este mercado distingue-se pela maior duração dos tratamentos e por um gasto per capita mais elevado em comparação com os produtos de bem-estar geral. Em 2025, a Agência Europeia de Medicamentos clarificou os requisitos de rotulagem para substâncias botânicas em produtos para a menopausa, reduzindo as incertezas regulatórias para os fabricantes. Adicionalmente, a ANSES francesa aprovou alegações de saúde específicas para o cálcio e a vitamina D em mulheres pós-menopáusicas, estabelecendo um precedente que outros Estados-Membros da União Europeia deverão seguir. Além disso, a procura das mulheres por formulações com rótulo limpo e fornecimento transparente está a impulsionar progressos na certificação orgânica e nos protocolos de testes por terceiros.

O envelhecimento da população europeia impulsiona a demanda por suplementos relacionados à idade

A mudança demográfica na Europa está a impulsionar a procura de suplementos que abordam preocupações de saúde relacionadas com a idade, uma vez que se projeta que a população com 65 anos ou mais atinja 30% até 2050, de acordo com o Centro para a Promoção das Importações de Países em Desenvolvimento[2]Fonte: CBI Centro para a Promoção das Importações de Países em Desenvolvimento, "Que Tendências Oferecem Oportunidades no Mercado Europeu de Ingredientes Naturais para Produtos de Saúde," CBI, cbi.eu . De acordo com os dados do Eurostat, a Itália tem a maior população idosa da Europa, com cerca de 24,30% em 2024[3]Fonte: Eurostat, "Navegador de Dados Eurostat," Comissão Europeia, ec.europa.eu . O envelhecimento da população está a impulsionar o aumento da procura de suplementos que apoiam a saúde óssea e articular, a função cognitiva e o bem-estar cardiovascular. O Berocca Mind da Bayer, lançado em novembro de 2024, apresenta extrato de sálvia espanhola e visa combater o declínio de memória relacionado com a idade. Posicionados como uma alternativa mais suave aos nootrópicos de prescrição, estes suplementos para a saúde cognitiva apresentam menos efeitos secundários. Com o envelhecimento acelerado da população polaca e o uso de suplementos ainda numa fase inicial, as marcas com capacidade para navegar no panorama de distribuição dominado pelas farmácias do país têm muito a ganhar.

Inclinação dos consumidores para suplementos com rótulo limpo e naturais

Na Alemanha e na Áustria, onde os canais de varejo "naturkost" beneficiam de preços premium e forte fidelização dos consumidores, a procura de produtos com rótulo limpo está a transformar as estratégias de formulação. A Autoridade Europeia para a Segurança dos Alimentos, na sua avaliação de 2024, destacou preocupações de segurança relativamente a 13 substâncias botânicas, incluindo hipericão, manjericão sagrado e cúrcuma. Isto acelerou a transição do setor para ingredientes que são simultaneamente bem caracterizados e clinicamente validados. Os fabricantes estão a responder substituindo excipientes sintéticos por alternativas de origem vegetal e implementando sistemas com tecnologia blockchain para verificar a autenticidade dos ingredientes. A adulteração continua a ser um desafio significativo; estudos publicados em 2024 reportaram as taxas de contaminação mais elevadas em suplementos como ginkgo, cohosh negro e cúrcuma. Como resultado, retalhistas como a Holland and Barrett introduziram a codificação de DNA para estes produtos de alto risco. Adicionalmente, o Regulamento da União Europeia sobre Novos Alimentos exige dossiês de segurança detalhados para determinados botânicos, particularmente aqueles sem um histórico de consumo significativo antes de 1997 — um limiar que muitas ervas tradicionais ayurvédicas e chinesas não conseguem cumprir, a menos que os promotores invistam em estudos de toxicologia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Presença de produtos falsificados prejudicando o crescimento | -0.9% | Pan-Europeu, agudo nos canais online no Reino Unido, Alemanha e França | Curto prazo (≤ 2 anos) |

| O ceticismo científico reduz a confiança dos consumidores em produtos não comprovados | -0.7% | Alemanha, Países Baixos, Países Nórdicos, com expansão para a Europa Ocidental | Médio prazo (2-4 anos) |

| Regulamentações rigorosas limitam as alegações de saúde sobre suplementos | -0.6% | Em toda a União Europeia, particularmente rigoroso em França (ANSES) e Alemanha | Longo prazo (≥ 4 anos) |

| Preferência crescente por nutrição natural à base de alimentos reduz a dependência de suplementos | -0.5% | Alemanha, Áustria, Países Baixos, Países Nórdicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Presença de produtos falsificados prejudicando o crescimento

Os suplementos falsificados comprometem significativamente a confiança dos consumidores e representam um risco sério para a reputação dos fabricantes legítimos, particularmente quando ocorrem incidentes adversos. As plataformas online, com vendedores terceiros em sites como a Amazon e o eBay, tornaram-se os principais canais de distribuição de produtos falsificados. Entre estes, os suplementos para perda de peso, musculação e melhoria sexual são as categorias mais frequentemente adulteradas. Para combater este problema, as marcas premium estão a adotar cada vez mais tecnologias avançadas de autenticação, como a rastreabilidade com tecnologia blockchain e a codificação de DNA. No entanto, os elevados custos associados à implementação destas tecnologias continuam a ser uma barreira substancial para os fabricantes de menor dimensão. Em resposta a estes desafios, a Comissão Europeia propôs a extensão dos requisitos de serialização farmacêutica às categorias de suplementos de alto risco até 2025. Embora esta iniciativa possa ajudar a resolver o problema, os grupos do setor expressaram preocupações quanto ao encargo financeiro que poderá representar para as pequenas e médias empresas (PME) em termos de custos de conformidade.

O ceticismo científico reduz a confiança dos consumidores em produtos não comprovados

O Instituto Federal Alemão de Avaliação de Risco e a ANSES francesa expressaram preocupações sobre a eficácia de determinados suplementos botânicos, particularmente aqueles que carecem de evidências provenientes de ensaios clínicos randomizados controlados. No âmbito do regulamento da EFSA, a suspensão das alegações de saúde para probióticos — onde o termo "probiótico" é classificado como uma alegação de saúde — criou desafios de rotulagem, gerando confusão nos consumidores e dificultando a diferenciação de marketing. A ashwagandha, um adaptogénio amplamente utilizado na medicina ayurvédica, está proibida em vários mercados da União Europeia devido a preocupações sobre hepatotoxicidade. Esta cautela regulatória evidencia um ceticismo mais amplo em relação aos botânicos tradicionais que não cumprem os requisitos de dossiê de segurança ao abrigo do Regulamento sobre Novos Alimentos. Os fabricantes estão a responder investindo em ensaios clínicos e publicando estudos revistos por pares. No entanto, o intervalo entre o início dos estudos e a publicação dos resultados coloca as marcas baseadas em evidências em desvantagem face a concorrentes que fazem alegações não verificadas em mercados menos regulamentados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Vitaminas e Minerais Lideram a Inovação

Em 2025, as vitaminas e minerais dominaram o mercado com uma participação de 51,31%, e as projeções indicam uma taxa de crescimento anual de 10,57% até 2031. Este crescimento é amplamente atribuído a campanhas de sensibilização intensificadas sobre deficiências e a formulações inovadoras de biodisponibilidade. Um exemplo ilustrativo é a aprovação em abril de 2024 pela DSM-Firmenich do monohidrato de calcidiol, uma variante da vitamina D com absorção melhorada para idosos. Este movimento sublinha o impulso inovador que propulsiona a dominância deste segmento. Entretanto, os suplementos fitoterápicos enfrentam desafios. A avaliação da EFSA de 2024 sinalizou problemas de segurança em 13 substâncias botânicas, incluindo cúrcuma e hipericão. Esta revelação impulsionou iniciativas de reformulação e uma abordagem mais vigilante ao fornecimento de ingredientes. Noutro plano, as proteínas e os aminoácidos aproveitam a onda de popularidade da nutrição desportiva. Os ácidos gordos, especialmente os ómega-3, desfrutam de uma procura estável por parte de consumidores que priorizam a saúde cardiovascular. As enzimas, embora um nicho, encontram a sua principal aplicação na saúde digestiva, atendendo a problemas como a intolerância à lactose e a insuficiência pancreática.

A expansão do segmento está ancorada na prevalência generalizada de deficiências de micronutrientes. Por exemplo, a escassez de vitamina D é uma preocupação para muitos europeus, e a anemia por deficiência de ferro representa um desafio significativo, especialmente para mulheres em idade reprodutiva. Iniciativas nacionais de suplementação, como as recomendações do Reino Unido para grupos vulneráveis, reforçam a legitimidade do consumo regular de vitaminas, garantindo uma procura consistente. Os pós-bióticos, que são metabolitos da fermentação probiótica, estão a criar um nicho. Oferecem uma solução potencial para a proibição regulatória das alegações de saúde "probiótico". Os fabricantes estão agora a comercializá-los como alimentos funcionais inovadores, afastando-se do rótulo tradicional de suplemento. A Autoridade Europeia para a Segurança dos Alimentos, através do seu rigoroso processo de avaliação de alegações de saúde ao abrigo do Regulamento 1924/2006, garante que apenas alegações robustamente fundamentadas chegam ao público. No entanto, esta abordagem meticulosa pode travar a inovação e tende a beneficiar os operadores estabelecidos com capacidade financeira para apoiar ensaios clínicos.

Por Forma: As Gomas Perturbam os Comprimidos Tradicionais

Os comprimidos representaram 27,85% do mercado em 2025. No entanto, as gomas são o formato de crescimento mais rápido, com uma taxa de crescimento anual de 9,21% projetada até 2031. Este crescimento é impulsionado por benefícios como o mascaramento do sabor, a conveniência e o apelo tanto às populações pediátricas como geriátricas. A introdução pela Bayer das Berocca Multi-Action Gummies no Reino Unido em dezembro de 2023, seguida de uma distribuição mais ampla em 2024, ilustra como as marcas estabelecidas estão a aproveitar a inovação de formato para satisfazer a crescente procura. Os avanços na deposição sem amido e nas formulações à base de pectina permitiram a produção de gomas sem açúcar que cumprem os padrões de rótulo limpo, abordando preocupações sobre saúde dentária e impacto glicémico. As cápsulas e softgels continuam populares para nutrientes solúveis em óleo, como os ómega-3 e as vitaminas lipossolúveis, uma vez que as cápsulas de gelatina ou vegetarianas protegem estes ingredientes da oxidação. Na nutrição desportiva, os pós são preferidos pela sua flexibilidade de dosagem e dissolução rápida, enquanto os líquidos atendem a indivíduos com dificuldades de deglutição ou que procuram uma absorção mais rápida.

A preferência crescente pelas gomas reflete uma tendência mais ampla dos consumidores para produtos que se assemelham a confeitaria em vez de medicamentos, reduzindo as barreiras psicológicas à suplementação diária. No entanto, as gomas enfrentam desafios de formulação; nutrientes sensíveis ao calor, como probióticos e certas vitaminas, podem degradar-se durante o fabrico, limitando a aplicabilidade do formato. O escrutínio regulatório também está a aumentar, com alguns Estados-Membros a propor restrições à comercialização de gomas para crianças devido a preocupações sobre o consumo excessivo. Os comprimidos e as cápsulas, apoiados por infraestruturas de fabrico estabelecidas e custos unitários mais baixos, continuam a dominar nos segmentos sensíveis ao preço. A revisão em curso pela Comissão Europeia dos requisitos de rotulagem de suplementos alimentares poderá conduzir a diretrizes de dosagem padronizadas, o que poderá influenciar as escolhas de formato, particularmente para nutrientes com janelas terapêuticas estreitas.

Por Grupo de Consumidores: Suplementos Infantis em Ascensão

As mulheres constituíram 34,01% da procura em 2025, impulsionadas por formulações especializadas direcionadas para a menopausa, saúde óssea, nutrição pré-natal e elasticidade da pele. Os suplementos infantis, apoiados pelas preocupações dos pais com a adequação de micronutrientes e pela crescente aceitação da suplementação na primeira infância, estão a expandir-se a uma taxa anual de 9,84% até 2031, a mais rápida entre todos os grupos de consumidores. Os formatos de goma dominam o mercado pediátrico, com produtos de vitamina D, ómega-3 e multivitamínicos a liderar as vendas. Embora os suplementos masculinos detenham uma menor quota de mercado, estão a ganhar popularidade na nutrição desportiva e na saúde da próstata, com marcas a utilizar o marketing digital para se conectar com consumidores masculinos mais jovens.

Em 2025, a Agência Europeia de Medicamentos clarificou os requisitos de rotulagem para substâncias botânicas em produtos para a menopausa, reduzindo os desafios regulatórios para os fabricantes. A ANSES francesa aprovou alegações de saúde para o cálcio e a vitamina D em mulheres pós-menopáusicas, estabelecendo um precedente que outros Estados-Membros da União Europeia estão a seguir. O Norte e o Oeste da Europa, caracterizados por rendimentos disponíveis mais elevados e maior consciência de saúde, são as principais regiões de crescimento para os suplementos infantis. Em Itália, o mercado de suplementos pediátricos beneficia do canal farmacêutico, onde os farmacêuticos de confiança desempenham um papel crucial na recomendação de produtos aos pais. No entanto, o segmento enfrenta desafios, incluindo preocupações sobre a dependência de suplementos e a medicalização da infância, particularmente em regiões com sistemas de saúde pública robustos que enfatizam a nutrição baseada em alimentos integrais.

Por Aplicação de Saúde: Cuidados com Pele e Cabelo em Aceleração

O reforço da imunidade representou 22,13% do mercado em 2025, refletindo a procura contínua impulsionada pelas consequências da pandemia de COVID-19 e pelas doenças respiratórias sazonais recorrentes. Espera-se que os suplementos para pele, cabelo e unhas cresçam a uma taxa anual de 9,67% até 2031. Este crescimento é atribuído à crescente popularidade dos péptidos de colagénio, da biotina e das formulações antioxidantes, à medida que os consumidores procuram cada vez mais soluções de beleza de dentro para fora. Em janeiro de 2026, a Haleon lançou o Centrum Multibiotics, um produto que combina benefícios para a saúde intestinal e o bem-estar geral. Isto destaca uma tendência em que os fabricantes estão a combinar aplicações de saúde tradicionais para responder à procura entre categorias. O envelhecimento da população europeia continua a impulsionar a procura de suplementos para a saúde óssea e articular, com formulações de cálcio, vitamina D e glucosamina a manter uma popularidade estável. No entanto, os produtos de gestão de energia e peso estão a enfrentar um maior escrutínio regulatório devido a preocupações de segurança associadas a determinados estimulantes e supressores de apetite.

As aplicações gastrointestinais e de saúde intestinal estão a registar crescimento impulsionado pela inovação. Por exemplo, o probiótico de próxima geração Akkermansia muciniphila recebeu aprovação como novo alimento em 2024. Adicionalmente, os pós-bióticos estão a emergir como uma alternativa estratégica para contornar a proibição regulatória das alegações de saúde "probiótico". Os suplementos para a saúde cardiovascular, liderados pelos ácidos gordos ómega-3 e pelos esteróis vegetais, continuam a registar uma procura estável, mas estão agora a competir com alimentos funcionais fortificados com os mesmos ingredientes. Os suplementos para a gestão da diabetes permanecem um segmento de nicho, condicionados pelas rigorosas regulamentações de alegações de saúde da Autoridade Europeia para a Segurança dos Alimentos (EFSA) e pela relutância dos médicos em recomendar opções não farmacêuticas. Os suplementos para a saúde cognitiva e mental estão a ganhar impulso, como demonstrado pelo lançamento em novembro de 2024 do Berocca Mind pela Bayer, que apresenta extrato de sálvia espanhola concebido para apoiar a memória e combater o declínio cognitivo relacionado com a idade. Entretanto, os suplementos para a saúde ocular, contendo principalmente luteína e zeaxantina, estão a beneficiar das crescentes preocupações com o aumento do tempo de ecrã e a exposição à luz azul.

Por Canal de Distribuição: O Varejo Online Reduz a Diferença

As lojas especializadas captaram 45,38% do mercado de distribuição em 2025, sublinhando o seu papel como consultores de confiança com seleções de produtos curadas. Na Alemanha, Itália e França, os canais farmacêuticos assumem a liderança, reforçados por enquadramentos regulatórios que tratam os suplementos de forma semelhante aos produtos farmacêuticos, enfatizando a necessidade de orientação profissional. Os canais de varejo online estão numa trajetória ascendente, crescendo a uma taxa anual de 9,11% até 2031. Este crescimento é alimentado por modelos de assinatura, marcas diretas ao consumidor e o apelo da entrega ao domicílio. Embora os supermercados e hipermercados funcionem como portas de entrada para as marcas de multivitamínicos convencionais, têm dificuldade em igualar a profundidade do sortimento de produtos e o nível de consulta especializada oferecidos por outros canais.

A venda direta continua a manter a sua posição em mercados como França e Itália. Aqui, o marketing de rede prospera nas relações pessoais e nas demonstrações em casa. No entanto, este canal enfrenta desafios, confrontando-se com o escrutínio regulatório sobre alegações de rendimento e uma vaga de ceticismo dos consumidores relativamente às estruturas de marketing multinível. A Boots, um proeminente retalhista farmacêutico no Reino Unido, alargou a sua gama de suplementos, forjando parcerias exclusivas, nomeadamente com a Haleon para a linha Centrum Multivitamins. Os canais online, embora lucrativos, albergam o maior risco de falsificações. Em resposta, as plataformas estão a implementar protocolos de autenticação e a verificar rigorosamente os vendedores terceiros. Uma proposta de 2025 da Comissão Europeia visa alargar os mandatos de serialização farmacêutica para abranger categorias de suplementos de alto risco. Se aprovada, esta medida poderá alterar significativamente a dinâmica da distribuição online, especialmente ao aumentar os custos de conformidade para os vendedores de menor dimensão.

Análise Geográfica

A Itália representou 21,16% do mercado em 2025, impulsionada por um modelo de distribuição centrado nas farmácias que estabelece os suplementos como intervenções de saúde essenciais em vez de produtos de bem-estar opcionais. O mercado alemão depende fortemente dos canais de varejo "naturkost", com as farmácias a manter um papel dominante. A ANSES francesa aplica avaliações rigorosas de segurança pré-comercialização que, embora abrandando a inovação, reforçam a confiança dos consumidores. Este ambiente regulatório beneficia as marcas estabelecidas capazes de gerir requisitos complexos de dossiê. O Reino Unido, com uma taxa de crescimento anual prevista de 12,21% até 2031, é o mercado de crescimento mais rápido entre os seus pares. Este crescimento deve-se principalmente à independência regulatória pós-Brexit, que permite à MHRA desviar-se das normas da União Europeia e acelerar as aprovações de ingredientes inovadores. O mercado espanhol continua a crescer de forma constante, apoiado pelos hábitos alimentares mediterrânicos que enfatizam as lacunas de micronutrientes e por um canal farmacêutico que inspira confiança nos consumidores.

O mercado de suplementos russo experimenta volatilidade devido a tensões geopolíticas e flutuações cambiais. No entanto, os fabricantes nacionais estão a ganhar quota de mercado à medida que as marcas ocidentais saem. A Suécia reflete as preferências nórdicas por formulações minimalistas baseadas em evidências, com os consumidores a preferir suplementos de nutriente único em detrimento de misturas complexas de multivitamínicos. A Bélgica e os Países Baixos beneficiam de rendimentos disponíveis elevados e forte consciência de saúde, com a penetração do varejo online a superar a média europeia. A população polaca em rápido envelhecimento e a historicamente baixa penetração de suplementos oferecem um potencial de crescimento significativo para marcas que consigam navegar no modelo de distribuição focado nas farmácias do país e na base de consumidores sensível ao preço.

Os mercados europeus mais pequenos, como Portugal, Grécia e os países bálticos, apresentam enquadramentos regulatórios e de distribuição diversificados, exigindo estratégias de entrada no mercado localizadas. O Instituto Federal Alemão de Avaliação de Risco introduziu níveis de ingestão máxima tolerável atualizados para micronutrientes, fornecendo aos consumidores diretrizes de dosagem baseadas na ciência que reduzem as preocupações sobre a suplementação a longo prazo. O envelhecimento da população italiana e a forte confiança nos canais farmacêuticos impulsionam uma procura sustentada de suplementos direcionados para a saúde óssea, saúde cardiovascular e função cognitiva. A Autoridade Europeia para a Segurança dos Alimentos, ao abrigo do Regulamento 1924/2006, supervisiona as alegações de saúde, garantindo que apenas alegações bem fundamentadas chegam aos consumidores. No entanto, este processo rigoroso abranda a inovação e favorece os operadores estabelecidos com recursos para financiar ensaios clínicos.

Panorama regulatório

Na União Europeia, os suplementos alimentares são regulamentados como alimentos ao abrigo da Diretiva 2002/46/CE, que estabelece regras harmonizadas para vitaminas e minerais, enquanto o Regulamento (CE) n.º 1925/2006 rege a adição de vitaminas, minerais e determinadas outras substâncias aos alimentos. As avaliações de segurança e biodisponibilidade para novas fontes de nutrientes são conduzidas pela Autoridade Europeia para a Segurança dos Alimentos (EFSA), com a Comissão Europeia gerindo as decisões de autorização e os Estados-Membros mantendo algumas diferenças de implementação a nível nacional que afetam as notificações e a fiscalização.

Para o acesso ao mercado e conformidade contínua, a rotulagem deve identificar o produto como "suplemento alimentar" e incluir orientações sobre a dose diária, avisos para não exceder a dose recomendada, uma declaração de que os suplementos não substituem uma dieta variada e um aviso de manter fora do alcance das crianças, sendo proibidas alegações de prevenção ou tratamento de doenças. A EFSA também atualiza os requisitos processuais que moldam a preparação dos dossiês, incluindo a sua orientação administrativa atualizada de janeiro de 2025 para pedidos relativos a novas fontes de nutrientes (aplicável a submissões a partir de 1 de fevereiro de 2025) ao abrigo do Regulamento de Transparência da UE (UE) 2019/1381, que aumenta as expectativas quanto à integridade dos dados e às submissões voltadas para o público.

Panorama Competitivo

O mercado europeu de suplementos alimentares é moderadamente fragmentado. As empresas multinacionais capitalizam as economias de escala para aquisição e conformidade regulatória, enquanto marcas mais pequenas e focadas no digital ganham vantagem competitiva ao adaptar rapidamente as fórmulas com base no feedback dos consumidores. O aumento da concorrência nos segmentos de probióticos e suplementos de beleza levou as empresas estabelecidas a adquirir empresas especializadas, reforçando os seus portfólios de ingredientes. Esta tendência destaca uma mudança estratégica nas aquisições, enfatizando tanto o valor da marca como as capacidades tecnológicas.

Além disso, as empresas estão a adotar cada vez mais ferramentas de avaliação baseadas em inteligência artificial para oferecer serviços de nutrição personalizada. Estas ferramentas geram informações críticas sobre os consumidores, que são depois utilizadas para comercializar vitaminas e alimentos funcionais de forma mais eficaz. Ao transitarem para modelos diretos ao consumidor, as empresas estão a reduzir a sua dependência dos canais de varejo tradicionais. Esta abordagem não só melhora as margens de lucro como também promove uma maior fidelização dos clientes ao entregar soluções personalizadas diretamente aos consumidores.

Os disruptores emergentes incluem fornecedores de ingredientes pós-bióticos e desenvolvedores de probióticos de próxima geração. Por exemplo, alguns estão a avançar com formulações de Akkermansia muciniphila, apoiados pela aprovação da estirpe como novo alimento em 2024. Os operadores mais pequenos estão a desafiar os incumbentes ao focar-se em mercados de nicho, como suplementos para a menopausa, gomas pediátricas e nutrição desportiva para mulheres, e a aproveitar o marketing de influenciadores para construir valor de marca sem depender da publicidade tradicional. A autorização em abril de 2024 pela DSM-Firmenich do monohidrato de calcidiol ilustra como a inovação de ingredientes pode estabelecer fortes vantagens competitivas, uma vez que a forma de vitamina D com maior biodisponibilidade exige preços premium e requer capacidades de fabrico especializadas. A conformidade regulatória continua a ser um fator competitivo crítico, com o processo de alegações de saúde da Autoridade Europeia para a Segurança dos Alimentos (Regulamento 1924/2006) a favorecer marcas que investem em ensaios clínicos e na preparação minuciosa de dossiês. As empresas que estão a perder terreno incluem aquelas dependentes de ingredientes botânicos, como ashwagandha e hipericão, que estão sob escrutínio de segurança, e marcas com dificuldades em autenticar as suas cadeias de abastecimento perante as crescentes preocupações com falsificações.

Líderes do Setor Europeu de Suplementos Alimentares

Bayer AG

Haleon PLC

Sanofi S.A.

Vitabiotics Ltd.

Procter and Gamble Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O trabalho de padronização regulatória cria uma oportunidade de portfólio na Europa, uma vez que a Comissão Europeia planeia iniciar uma consulta pública no terceiro trimestre de 2026 sobre Níveis Máximos Permitidos (NMPs) harmonizados para vitaminas e minerais em suplementos e alimentos fortificados. Como os NMPs variam atualmente entre os Estados-Membros, a harmonização apoia SKUs pan-europeus com dosagens mais consistentes e rotulagem pronta para alegações, ao mesmo tempo que impulsiona os produtos de dose mais elevada em direção a formulações e formatos mais favoráveis à conformidade (incluindo gomas e embalagens diárias personalizadas) adequados aos canais de farmácia e online.

Os pipelines de novos alimentos e de ingredientes baseados em evidências também continuam a ser uma via de diferenciação, à medida que a EFSA continua a publicar conclusões de segurança que podem desbloquear novas alegações e formatos de suplementos ao abrigo do Regulamento (UE) 2015/2283. Exemplos incluem o parecer positivo de segurança da EFSA de maio de 2026 para a beta-nicotinamida mononucleotídeo (NMN) numa ingestão diária de 300 mg, e as conclusões do Painel NDA da EFSA em dezembro de 2025 que apoiaram níveis de utilização segura para peptídeos de colágeno de membrana de ovo (até 500 mg/dia) e ingredientes de novos alimentos à base de astaxantina de uso específico. Estas atualizações reforçam a vantagem comercial para as empresas capazes de financiar dossiês, alinhar a rotulagem antecipadamente e escalar posicionamentos clinicamente comprovados em vários mercados europeus.

Desenvolvimentos recentes do setor

- Junho de 2026: a Haleon foi apontada como uma licitante estratégica pela Thorne, uma empresa norte-americana de suplementos alimentares, sinalizando o interesse contínuo de grandes players de saúde do consumidor em expandir capacidades em suplementos por meio de aquisições. O movimento destaca o valor atribuído a marcas premium consolidadas e a plataformas orientadas pela ciência que podem ser aproveitadas nos canais de farmácia e digital.

- Setembro de 2025: a Bayer lançou os produtos Supradyn Mom e Supradyn Naturals Calcium+ na Índia, expandindo o seu portfólio de suplementos de nutrição pré-natal e materna com foco em necessidades específicas por fase da vida. O lançamento reforça a ênfase dos players multinacionais em formulações especializadas que podem ser adaptadas a mercados onde a suplementação de micronutrientes é apoiada por diretrizes de saúde pública.

- Outubro de 2024: a Oriflame Espanha introduziu uma solução de suplemento nutricional personalizado sob a sua marca Wellosophy, indo além das embalagens padrão para regimes mais personalizados. O lançamento apoia a mudança em direção a planos de suplementos individualizados, alinhando-se com estratégias de comércio eletrónico baseadas em subscrição e seleção de produtos orientada por dados usadas em toda a Europa.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange produtos de suplementos alimentares acabados vendidos em toda a Europa para consumo oral, incluindo formatos comuns como comprimidos, cápsulas, gomas, pós e líquidos. Os valores são contabilizados como receitas ao nível do fabricante para suplementos consumidos como complemento à dieta diária.

Exclusões de âmbito: excluímos alimentos funcionais e produtos nutracêuticos sujeitos a prescrição, e não contabilizamos pós adjacentes de substituição de refeições ou de desempenho desportivo quando posicionados como nutrição do tipo alimentar.

Visão geral da segmentação

- Por Tipo de Produto

- Vitaminas e Minerais

- Enzimas

- Suplementos Fitoterápicos

- Proteínas e Aminoácidos

- Ácidos Gordos

- Probióticos

- Outros Tipos de Produto

- Por Forma

- Comprimidos

- Cápsulas e Softgels

- Pós

- Gomas

- Líquidos

- Outras Formas

- Por Grupo de Consumidores

- Homens

- Mulheres

- Crianças

- Por Aplicação de Saúde

- Saúde e Bem-estar Geral

- Saúde Óssea e Articular

- Gestão de Energia e Peso

- Saúde Gastrointestinal e Intestinal

- Reforço da Imunidade

- Saúde Cardiovascular

- Gestão da Diabetes

- Saúde Cognitiva e Mental

- Cuidados com Pele, Cabelo e Unhas

- Saúde Ocular

- Outras Aplicações de Saúde

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas Especializadas

- Canais de Varejo Online

- Venda Direta

- Outros Canais de Distribuição

- Por País

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Suécia

- Bélgica

- Polónia

- Países Baixos

- Resto da Europa

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa por alinhar os limites geográficos da Europa, a definição do produto e o contexto regulatório, de modo a que o dimensionamento não misture alimentos, medicamentos e suplementos. Foram utilizadas fontes públicas para fundamentar as regras e as restrições em matéria de alegações de saúde, tais como o enquadramento da Comissão Europeia para suplementos alimentares, os pareceres da EFSA sobre alegações permitidas e as orientações das autoridades nacionais competentes quando estas esclarecem a rotulagem e os níveis máximos.

Para construir o contexto da procura, recorremos a indicadores de saúde pública e demográficos, como as tabelas demográficas do Eurostat, as estatísticas de saúde da OMS e da OCDE, e resumos aduaneiros ou comerciais quando os fluxos transfronteiriços eram relevantes. Também analisámos relatórios anuais de empresas, apresentações a investidores e imprensa credível quanto à direção dos preços, mudanças de canal (farmácia versus online) e alterações no mix de portfólio, complementando isto com subscrições pagas seletivas para dados financeiros de empresas, patentes e notícias. Estas fontes são ilustrativas e não exaustivas, e muitos documentos públicos adicionais foram consultados para recolha, validação e clarificação de dados.

Entrevistas e Inquéritos Primários

O trabalho primário centrou-se em validar como os suplementos são precificados e vendidos nos principais mercados europeus, e em confirmar o que é verdadeiramente contabilizado como suplemento alimentar versus itens nutracêuticos e de bem-estar próximos. Falámos com uma combinação de proprietários de marcas, fabricantes por contrato, fornecedores de ingredientes, distribuidores, partes interessadas do canal farmacêutico e vendedores focados em online na região da Ásia-Pacífico, EMEA e Américas, para testar pressupostos sobre mix, margens e o ritmo das mudanças de formato (por exemplo, gomas).

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | Diretores executivos (CXOs): 13% | |

| Nível médio: 55% | Líderes funcionais/de unidade: 33% | |

| Players menores: 17% | Gestores: 54% |

Dimensionamento e Previsão de Mercado

O modelo central utiliza uma lógica top-down em que a população por país, o mix etário e as taxas de participação por categoria são traduzidas num pool de procura de suplementos, sendo depois convertidas em valor usando a frequência de consumo típica e os pontos de preço por formato. Para manter o resultado realista, corroboramos os totais com verificações seletivas bottom-up, incluindo benchmarks de preços amostrados por marca e canal, verificações de canal com fornecedores e distribuidores, e uma consolidação de razoabilidade utilizando intervalos de receita de suplementos reportados em relatórios públicos.

Os principais inputs para este mercado incluem contagens de população adulta e idosa, o aperto das alegações de saúde e da conformidade que altera a disponibilidade dos produtos, a quota de farmácia versus quota online, as mudanças de formato observadas (cápsulas e comprimidos versus gomas e líquidos), e o mix entre vitaminas e minerais versus botânicos e produtos especializados. Quando as evidências bottom-up são incompletas para países menores ou formatos de nicho, as lacunas são tratadas usando pressupostos conservadores de participação e preço, que são verificados de forma cruzada com o feedback das entrevistas antes de serem incorporados no total final.

Para as previsões, utilizamos principalmente análise de cenários apoiada por uma regressão multivariada ligeira sobre indicadores como taxas de envelhecimento, direção do gasto em saúde do consumidor e penetração de canal. A trajetória de crescimento final é ajustada após as conversas primárias confirmarem se a inflação de preços, a intensidade promocional e a mudança de mix deverão ser os principais motores no próximo ciclo.

Validação de Dados e Ciclo de Atualização

A validação é feita através de múltiplas passagens, em que as nossas estimativas são comparadas com sinais independentes, sendo depois investigadas as maiores discrepâncias antes da aprovação final. As verificações incluem a coerência do crescimento ano a ano, a estabilidade da quota por país, a plausibilidade de preços e mix por formato, e o alinhamento com eventos regulatórios que razoavelmente possam atrasar ou acelerar lançamentos.

Se forem encontradas lacunas materiais, recontactamos os entrevistados relevantes para confirmar se a alteração é real ou causada por uma incompatibilidade de definições. Os relatórios são atualizados anualmente, e são feitas atualizações intercalares quando ocorrem grandes eventos, como mudanças regulatórias significativas ou oscilações abruptas de preços. Antes da entrega, um analista realiza uma nova revisão para garantir que o modelo reflete as informações públicas mais recentes e pressupostos consistentes.

Comparação do Tamanho do Mercado Europeu de Suplementos Alimentares da Mordor Intelligence com Outras Estimativas Publicadas

É normal observar valores de mercado diferentes para os suplementos alimentares na Europa, porque os estudos nem sempre contabilizam os mesmos produtos, canais e países, mesmo quando os títulos parecem semelhantes. O ano usado como ponto de partida, o tratamento cambial e se os valores são medidos ao nível da receita do fabricante ou do gasto no retalho também podem alterar o número final.

Ao acompanhar as receitas ao nível do fabricante e a cadência de atualização em diferentes países, a Mordor Intelligence mantém o total do mercado europeu de suplementos alimentares associado a produtos de suplementos acabados e evita misturar alimentos funcionais ou nutracêuticos do tipo sujeito a prescrição, o que é uma questão de delimitação comum neste setor.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 25,64 bilhões de USD (2026) | |

| Base de Dados do Setor A | 37,61 bilhões de USD (2024) | Utiliza um ano-base mais antigo e um conjunto de segmentação mais amplo que pode incluir funções de bem-estar e nutrição adjacentes, e nem sempre é claro se os valores são ao nível do retalho ou do fabricante em todos os países. |

| Jornal Comercial B | 26,60 bilhões de USD (2024) | Contabiliza usando uma janela temporal diferente e pode aplicar agrupamentos de categorias que misturam tipos de nutrição especializada com suplementos, o que pode alterar os totais quando gomas, pós e agrupamentos orientados por aplicação são precificados de forma diferente. |

Entre os três números, a diferença é explicada principalmente pelas fronteiras de definição, pelo ano escolhido para o valor de destaque e pela forma como a precificação é aplicada entre formatos e canais. A nossa abordagem mantém as etapas repetíveis, pois os mesmos indicadores de procura e a mesma lógica de precificação são aplicados país a país, sendo depois reverificados face a sinais reais de canal antes de se fixar o total final.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado europeu de suplementos alimentares em 2031?

Prevê-se que atinja USD 38,07 bilhões até 2031 com base num CAGR de 8,23%.

Qual tipo de produto lidera atualmente as vendas na Europa?

As vitaminas e minerais detêm uma participação de 51,31%, tornando-as o segmento dominante da região.

Qual grupo de consumidores está a crescer mais rapidamente?

Os suplementos infantis estão a avançar a um CAGR de 9,84%, superando todos os outros grupos.

Por que razão as gomas estão a ganhar popularidade em relação aos comprimidos?

O mascaramento do sabor, a conveniência e a novidade do formato impulsionam um CAGR de 9,21% para as gomas, especialmente entre crianças e idosos.

Página atualizada pela última vez em: