Tamanho e Participação do Mercado de Suplemento Dietético Probiótico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Suplemento Dietético Probiótico por Mordor Intelligence

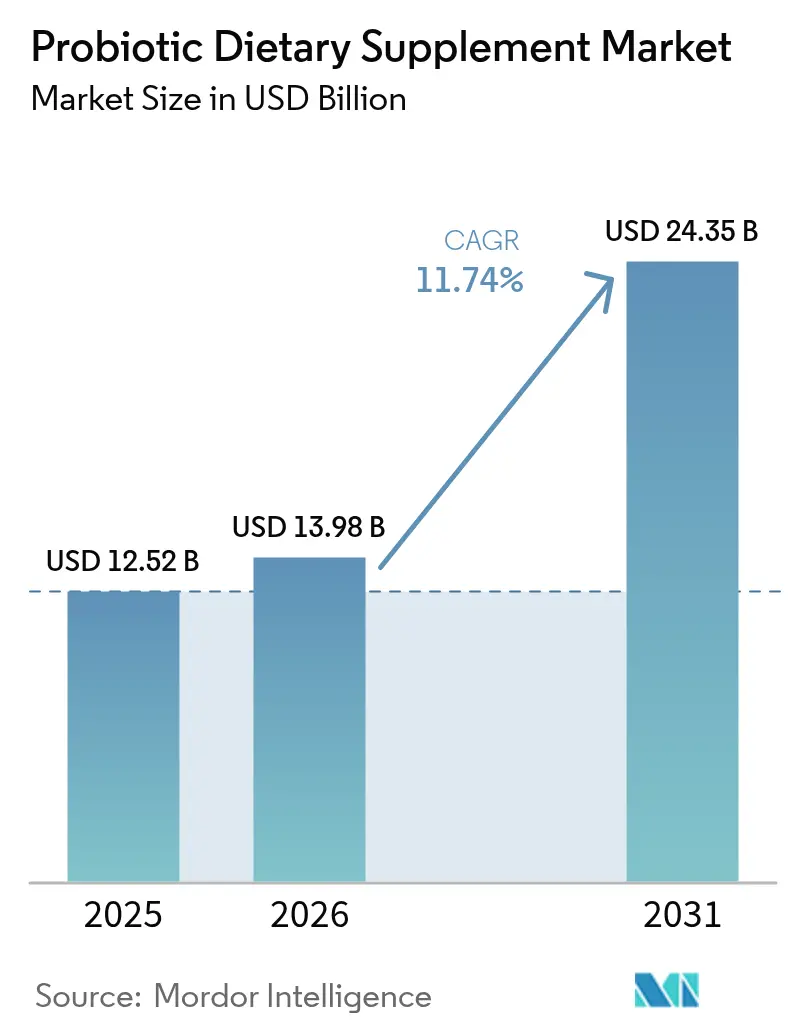

O tamanho do Mercado de Suplemento Dietético Probiótico está projetado em USD 12,52 bilhões em 2025, USD 13,98 bilhões em 2026, e deverá atingir USD 24,35 bilhões até 2031, crescendo a um CAGR de 11,74% de 2026 a 2031. A crescente demanda é impulsionada principalmente por consumidores que percebem cada vez mais o suporte diário ao microbioma como uma medida essencial de saúde preventiva. Essa mudança posiciona os probióticos como uma alternativa viável aos produtos farmacêuticos, particularmente para melhorar a saúde digestiva e imunológica. No entanto, as variações regulatórias entre diferentes regiões, embora contribuam para custos operacionais mais elevados, também criam vantagens competitivas para empresas que se destacam na navegação pelos requisitos de conformidade local. Além disso, os avanços nas tecnologias de encapsulamento, especialmente o desenvolvimento de formatos formadores de esporos, permitem que as marcas ofereçam produtos com preços premium que anteriormente eram inatingíveis com os formatos convencionais de cápsulas. Além disso, a adoção de estratégias de personalização baseadas em dados está fortalecendo a fidelidade dos clientes. Ao combinar testes de microbioma em casa com recargas baseadas em assinatura que ajustam dinamicamente as composições das fórmulas em tempo real, as empresas estão entregando soluções personalizadas que ressoam com as necessidades individuais dos consumidores.

Principais Conclusões do Relatório

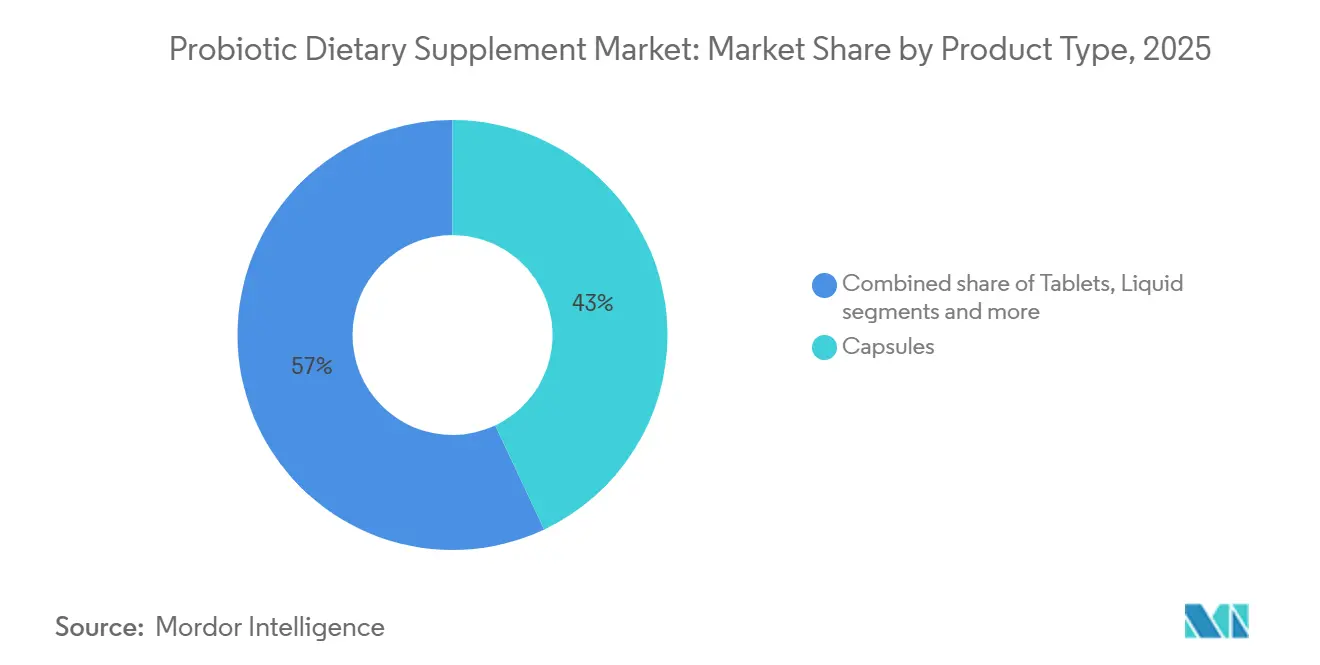

- Por tipo de produto, as cápsulas lideraram com 42,98% da receita de 2025 na participação do mercado de suplemento dietético probiótico, enquanto as gomas e mastigáveis avançam a um CAGR de 13,18% até 2031.

- Por grupo de consumidores, as mulheres representaram 41,85% do consumo de 2025; o segmento infantil está previsto para crescer a 12,05% até 2031.

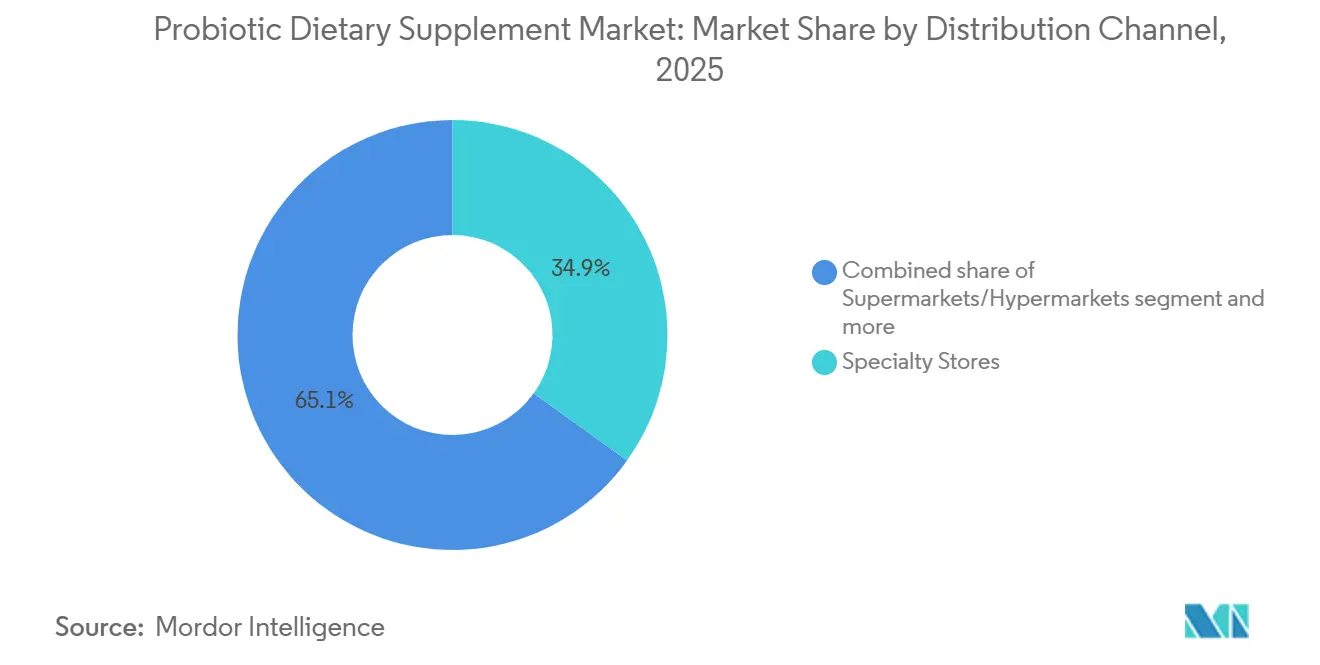

- Por canal de distribuição, as lojas especializadas capturaram 34,92% das vendas de 2025, enquanto os canais online estão no caminho para um CAGR de 13,29% até 2031.

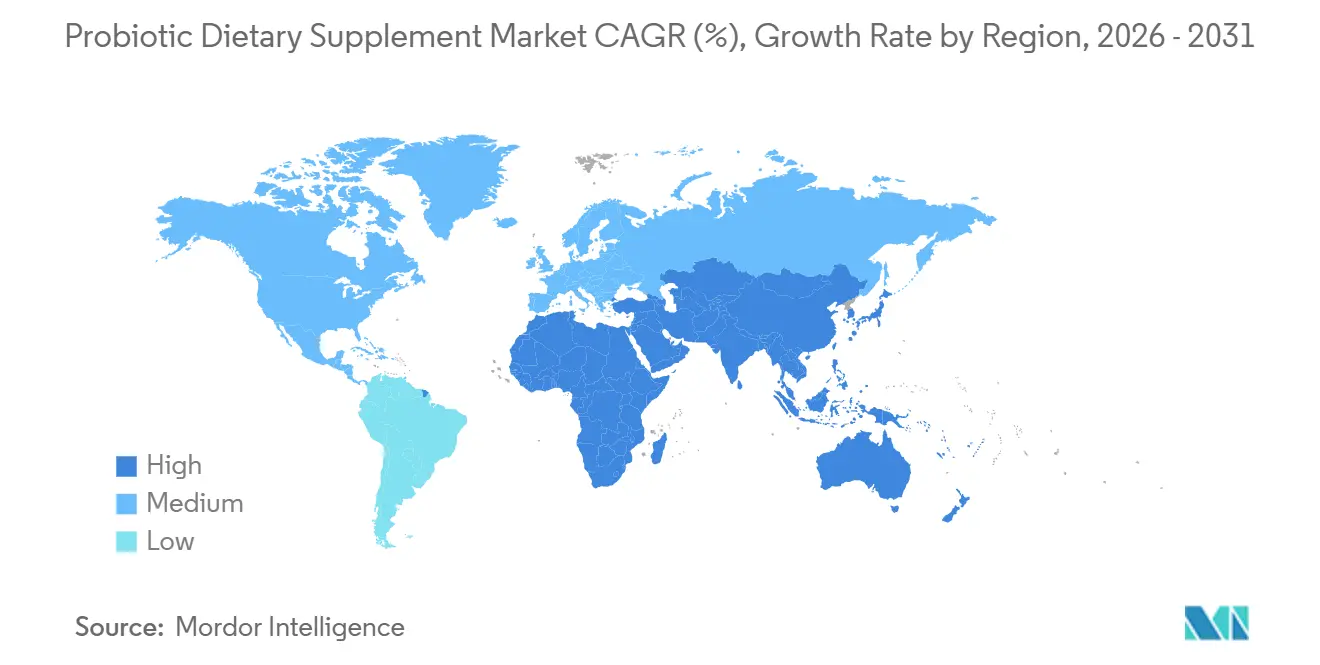

- Por geografia, a América do Norte reteve 37,22% da receita global em 2025; a Ásia-Pacífico está projetada para registrar um CAGR de 11,82% ao longo de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Suplemento Dietético Probiótico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de distúrbios digestivos entre a demografia em envelhecimento | +2.3% | Global, com concentração na América do Norte, Europa e mercados da Ásia-Pacífico em envelhecimento (Japão, Coreia do Sul) | Longo prazo (≥ 4 anos) |

| Maior conscientização do consumidor sobre o eixo intestino-cérebro e vínculos com a imunidade | +2.1% | Global, particularmente América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Demanda por transportadores probióticos de rótulo limpo e base vegetal | +1.8% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Pesquisa e desenvolvimento em encapsulamento e cepas formadoras de esporos melhora a sobrevivência | +2.0% | Global, liderado pelos centros de P&D da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Testes personalizados de microbioma impulsionando pacotes probióticos customizados | +1.6% | América do Norte, Europa Ocidental, centros urbanos afluentes da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Maior uso de antibióticos e conscientização sobre recuperação pós-antibiótico | +1.9% | Global, com impulso regulatório na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente prevalência de distúrbios digestivos entre a demografia em envelhecimento

O envelhecimento da população global está influenciando significativamente a demanda por probióticos, particularmente devido à prevalência de distúrbios digestivos crônicos entre adultos mais velhos. De acordo com o Banco Mundial, 10% da população global em 2024 é composta por indivíduos com 65 anos ou mais, destacando uma mudança demográfica substancial[1]Fonte: Banco Mundial, "População com 65 anos ou mais", worldbank.org. Nos Estados Unidos, os planos Medicare Advantage introduziram cobertura para formulações probióticas específicas em 2024 sob códigos de gerenciamento de cuidados crônicos. Esse desenvolvimento ressalta o crescente reconhecimento institucional dos probióticos como alternativas econômicas e viáveis aos tratamentos convencionais, como inibidores de bomba de prótons e imunossupressores, para o gerenciamento de condições crônicas. Além disso, o processo de envelhecimento está associado a um declínio de até 60% nos níveis naturais de Bifidobacterium, levando a uma dependência de longo prazo da suplementação probiótica externa para manter a saúde intestinal. Essa dependência estrutural persiste ao longo das fases posteriores da vida, impulsionando ainda mais a demanda por soluções probióticas personalizadas. Em resposta, os fabricantes europeus estão inovando com formulações probióticas direcionadas, como Bifidobacterium longum e Lactobacillus rhamnosus GG. Essas combinações são especificamente projetadas para abordar problemas digestivos comuns relacionados à idade, incluindo constipação e inflamação de baixo grau, atendendo assim às necessidades únicas da população em envelhecimento.

Maior conscientização do consumidor sobre o eixo intestino-cérebro e vínculos com a imunidade

Inicialmente considerado um tópico acadêmico de nicho, o eixo intestino-cérebro evoluiu para um aspecto proeminente da narrativa de saúde convencional, com implicações comerciais significativas. Uma meta-análise de 2024 publicada na Nature Microbiology revelou que a suplementação com Lactobacillus helveticus e Bifidobacterium longum levou a uma redução nos níveis de cortisol e melhora nas pontuações da Escala Hospitalar de Ansiedade e Depressão em adultos com ansiedade subclínica. Esse crescente corpo de evidências está levando os formuladores a reposicionar os probióticos como contribuintes essenciais para o bem-estar mental, expandindo seu papel além dos benefícios tradicionais para a saúde digestiva. Adicionando mais impulso a essa mudança, os Institutos Nacionais de Saúde dos EUA alocaram notáveis USD 87 milhões em 2025 para pesquisas focadas no eixo intestino-cérebro. Esse financiamento inclui ensaios clínicos investigando o potencial de intervenções probióticas no gerenciamento de condições como a doença de Parkinson e transtornos do espectro autista, fornecendo assim validação regulatória a afirmações que anteriormente se limitavam a narrativas de marketing de alimentos funcionais.

Demanda por transportadores probióticos de rótulo limpo e base vegetal

Os mandatos de rótulo limpo estão direcionando o setor para longe das cápsulas de gelatina e excipientes sintéticos, impulsionando a adoção de matrizes de origem vegetal que atendem às preferências veganas e sem alérgenos. Em 2024, a Capsugel introduziu o EMBO Caps, um sistema de liberação retardada à base de tapioca, que rapidamente capturou 12% do mercado europeu de cápsulas em apenas 18 meses. Esse sucesso foi amplamente devido à eliminação do dióxido de titânio e da carragena, ambos sinalizados pela ANSES da França como potenciais disruptores endócrinos. Os formatos de goma, antes deixados de lado devido à degradação de cepas induzida pelo calor, estão fazendo um retorno. Graças à microencapsulação em matrizes de alginato e pectina, essas gomas agora apresentam viabilidade preservada com vida útil de 24 meses. Além disso, os transportadores de base vegetal estão abrindo caminho para a fortificação probiótica em iogurtes não lácteos e bebidas fermentadas. Essa tendência está ganhando impulso na América do Norte, onde bases de aveia e leite de coco estão substituindo cada vez mais os laticínios tradicionais. No front regulatório, os requisitos de rotulagem do Pacto Verde da UE de 2025 estão causando impacto. Ao exigir a divulgação de ingredientes de origem animal, essas regulamentações estão colocando as cápsulas de gelatina em desvantagem, especialmente entre os consumidores conscientes da sustentabilidade.

Pesquisa e desenvolvimento em encapsulamento e cepas formadoras de esporos melhora a sobrevivência

As cepas de Bacillus formadoras de esporos, como Bacillus coagulans, Bacillus subtilis e Bacillus clausii, estão substituindo cada vez mais Lactobacillus e Bifidobacterium em formatos estáveis em temperatura ambiente. Suas estruturas de endósporos permitem que resistam ao ácido gástrico, sais biliares e calor de fabricação sem necessidade de refrigeração. Por exemplo, Bacillus coagulans MTCC 5856 mantém a viabilidade por 90 dias a 40°C, uma capacidade que Lactobacillus acidophilus não exibe nas mesmas condições. Essa resiliência térmica é crucial para a distribuição em regiões tropicais, como Índia, Sudeste Asiático e África Subsaariana — onde a infraestrutura de cadeia de frio é frequentemente não confiável. Ao mesmo tempo, as tecnologias de microencapsulamento, incluindo a camada de alginato-quitosana e nanopartículas à base de lipídios, estão aprimorando a funcionalidade das cepas não formadoras de esporos. O depósito de patente da DSM em 2025 (US20250123456) introduziu um sistema de encapsulamento de tripla camada que usa isolado de proteína de soro de leite, amido resistente e hidroxipropil metilcelulose, alcançando uma taxa de sobrevivência gástrica de 78% para Lactobacillus rhamnosus — três vezes maior do que os controles não revestidos. Esses avanços estão impulsionando preços premium: produtos encapsulados de múltiplas cepas têm preço de USD 0,45-0,60 por dose diária, em comparação com USD 0,15-0,25 para cápsulas padrão. Essa estratégia de precificação está aumentando as margens brutas para fabricantes que investem em tecnologias avançadas como secagem por atomização e revestimento em leito fluidizado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica |

|---|---|---|

| Definições regulatórias globais fragmentadas e inconsistentes | -1.4% | Global, impactando particularmente o comércio transfronteiriço entre América do Norte, UE e Ásia-Pacífico |

| Perda de estabilidade e potência ao longo de longas cadeias de suprimentos | -1.2% | Global, aguda em mercados tropicais e em desenvolvimento com infraestrutura de cadeia de frio fraca |

| Escrutínio de transferência de genes e resistência antimicrobiana na UE e ANZ | -0.9% | Europa, Austrália, Nova Zelândia, com repercussão para fabricantes dependentes de exportação |

| Gargalos de capacidade de liofilização inflacionando custos de fabricação | -1.1% | América do Norte, Europa, restringindo lançamentos de novos produtos e fabricação contratada |

| Fonte: Mordor Intelligence | ||

Definições regulatórias globais fragmentadas e inconsistentes

Os fabricantes de médio porte enfrentam desafios maiores ao entrar em múltiplos mercados devido à divergência regulatória. Nos EUA, a Agência de Alimentos e Medicamentos (FDA) classifica os probióticos como suplementos dietéticos, conforme a Lei de Saúde e Educação sobre Suplementos Dietéticos. Essa classificação exige apenas notificações de Novo Ingrediente Dietético para cepas novas. Além disso, o FDA permite afirmações de estrutura-função sem exigir prova pré-mercado de eficácia. Por outro lado, na Europa, a Autoridade Europeia para a Segurança dos Alimentos (EFSA) adota uma abordagem mais rigorosa. Sua lista de Presunção Qualificada de Segurança (QPS) omite a maioria das espécies de Bacillus. Além disso, a EFSA exige dossiês abrangentes de segurança em nível de cepa para quaisquer alegações de saúde. Esse processo rigoroso pode custar aos fabricantes entre EUR 150.000-300.000 por cepa e abrange 18-36 meses. Voltando à Ásia, os padrões revisados de segurança alimentar da China de 2024 para probióticos são restritivos. Eles reconhecem apenas 9 espécies de Lactobacillus e 3 de Bifidobacterium em alimentos convencionais. Essa limitação exige reformulação para produtos já aprovados em outras regiões. Enquanto isso, na Índia, a Autoridade de Segurança e Padrões Alimentares distingue entre nutracêuticos e alimentos funcionais, exigindo aprovações separadas e criando assim caminhos duplos de conformidade. Essa fragmentação regulatória não apenas prolonga o tempo de entrada no mercado, mas também eleva as despesas legais.

Perda de estabilidade e potência ao longo de longas cadeias de suprimentos

A viabilidade dos probióticos diminui significativamente quando armazenados em condições abaixo do ideal. Para cepas não formadoras de esporos, um aumento de apenas 10°C acima da temperatura de armazenamento ideal de 4°C pode quase dobrar a taxa na qual esses probióticos perdem sua eficácia. As falhas na cadeia de frio são um problema persistente nos mercados emergentes, complicando ainda mais a situação. Além disso, durante o transporte em regiões tropicais, a entrada de umidade acelera o processo de degradação. Por exemplo, quando os níveis de umidade excedem 60%, a viabilidade do Lactobacillus pode diminuir em até 40% em 30 dias, mesmo quando armazenado em embalagem blister projetada para oferecer proteção. Para lidar com essas perdas antecipadas, os fabricantes adotaram uma estratégia de superformulação, adicionando 20-50% adicionais de UFC aos seus produtos. Embora essa abordagem ajude a mitigar o impacto da degradação, ela também aumenta os custos de matéria-prima em USD 0,08-0,15 por unidade. Além disso, essa prática levanta preocupações sobre a precisão dos rótulos dos produtos, particularmente sob as estruturas regulatórias do FDA e da EFSA. Embora as cepas formadoras de esporos e os formatos liofilizados forneçam algum nível de mitigação, eles não resolvem completamente o problema.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Gomas Reformulam a Economia de Entrega

As gomas e mastigáveis estão projetadas para experimentar um crescimento significativo, expandindo-se a um forte CAGR de 13,18% até 2031, superando a taxa de crescimento média do mercado de suplemento dietético probiótico. As cápsulas, que representaram notáveis 42,98% da receita em 2025, estão agora testemunhando um crescimento mais lento. Esse declínio é impulsionado principalmente por uma mudança nas preferências dos consumidores, particularmente entre os jovens adultos, que preferem formatos convenientes e sem água que se assemelham a confeitos. Um exemplo primordial de inovação nesse espaço é a goma de pectina Olly-Chr. Hansen, que mantém uma impressionante viabilidade de UFC de 94% em temperatura ambiente e tem preço duas vezes maior do que uma cápsula padrão. Os comprimidos continuam prosperando em ambientes hospitalares devido à sua capacidade de fornecer dosagem precisa, enquanto os formatos líquidos atendem a usuários pediátricos e geriátricos. No entanto, os líquidos enfrentam uma desvantagem significativa com sua vida útil refrigerada limitada de 60 dias. No mercado europeu, as aprovações de alegações ainda favorecem predominantemente as cápsulas, criando desafios adicionais para os novos formatos, que devem incorrer em custos de ensaio mais elevados para obter alegações de benefícios aprovadas pela EFSA.

A escalabilidade das gomas está expandindo sua presença em vários canais de varejo. Lojas de conveniência e supermercados estão cada vez mais abastecendo balas probióticas ao lado de vitaminas tradicionais, contribuindo para tamanhos de cesta maiores para os consumidores. O posicionamento premium para esses produtos é apoiado por avanços tecnológicos como a microencapsulação, que melhora a sobrevivência dos probióticos e permite que as marcas anunciem contagens de UFC no vencimento em vez de no momento da fabricação. Além disso, pós formadores de esporos embalados em sachês estão ganhando popularidade entre os consumidores de estilo de vida ao ar livre que não têm acesso à refrigeração, desbloqueando assim novas oportunidades em mercados emergentes. Essas inovações coletivamente impulsionam preços médios de venda mais altos, contribuindo para o crescimento do mercado de suplemento dietético probiótico nos segmentos de massa e premium.

Por Grupo de Consumidores: O Foco na Imunidade Infantil Acelera a Adoção

Em 2025, as mulheres representaram 41,85% do consumo, um número apoiado por robustas evidências clínicas que demonstram a eficácia do Lactobacillus crispatus na redução de infecções urinárias recorrentes (ITUs). As formulações pré-natais que integram ferro com probióticos são especificamente projetadas para atender às necessidades nutricionais e de saúde das 6 milhões de gestações que ocorrem anualmente nos Estados Unidos. Embora os homens atualmente demonstrem menor engajamento, pesquisas preliminares sobre o papel do microbioma na regulação da testosterona indicam oportunidades potenciais para posicionamento futuro no mercado. Enquanto isso, os produtos voltados para crianças estão previstos para atingir uma taxa de crescimento anual composta (CAGR) de 12,05%, impulsionados significativamente por iniciativas escolares da Ásia-Pacífico que distribuem sachês de Lactobacillus rhamnosus GG, que demonstraram reduzir a incidência de infecções respiratórias.

As unidades de manutenção de estoque (SKUs) pediátricas são diferenciadas por características como mascaramento de sabor e transportadores sem alérgenos, atendendo às necessidades específicas das crianças. As autoridades regulatórias estão priorizando cada vez mais as avaliações de segurança em nível de cepa, particularmente para produtos destinados a crianças menores de 2 anos. Em 2025, a Coreia do Sul concedeu aprovação para o uso de Bifidobacterium breve M-16V em bebês prematuros, marcando um marco significativo no segmento de probióticos pediátricos. Com os pais demonstrando forte disposição para pagar preços premium por produtos que melhoram a imunidade, a participação de mercado dos suplementos dietéticos probióticos voltados para crianças deve crescer a uma taxa mais rápida do que o setor geral de suplemento dietético probiótico, contribuindo para um aumento notável na receita do segmento.

Por Canal de Distribuição: As Assinaturas Online Capturam Valor ao Longo da Vida

Em 2025, as lojas especializadas representaram 34,92% da receita, impulsionadas por sua equipe treinada que efetivamente realiza upsell de combinações de múltiplas cepas, alcançando valores de ticket 30% mais altos. Ao mesmo tempo, os canais online estão projetados para crescer a um CAGR de 13,29%, com marcas como Seed convertendo com sucesso navegadores casuais em assinantes, mantendo uma impressionante retenção média de 18 meses. Esse rápido crescimento nas vendas online é impulsionado principalmente pelo aumento da penetração global da internet. De acordo com a União Internacional de Telecomunicações, 74% da população global tinha acesso à internet em 2025, acima dos 71% do ano anterior[2]Fonte: União Internacional de Telecomunicações, "Figura-Chave", itu.int. Além disso, a logística direta ao consumidor permite ajustes de fórmula em tempo real com base em testes de microbioma, oferecendo uma vantagem distinta sobre o varejo físico. Embora a Amazon lidere em volume, suas pressões de margem encorajaram muitas marcas a redirecionar compradores recorrentes para seus próprios sites, onde o valor ao longo da vida supera USD 400.

As mercearias permanecem essenciais para compradores por impulso e consumidores sensíveis ao preço, particularmente à medida que os probióticos migram das prateleiras de farmácias para os corredores de alimentos funcionais, agora posicionados ao lado do kombuchá. As farmácias, conhecidas por sua credibilidade terapêutica, continuarão a desempenhar um papel fundamental no suporte a SKUs de alta potência que requerem orientação farmacêutica. Os supermercados e hipermercados estão alocando cada vez mais espaço em prateleiras para suplementos dietéticos. Em 2024, os Estados Unidos tinham 45.575 supermercados, incluindo supermercados convencionais, mercearias de sortimento limitado, supercentros, mercearias de atacado e comissárias militares, conforme relatado pela Associação da Indústria Alimentícia[3]Fonte: Associação da Indústria Alimentícia, "Fatos da Indústria Alimentícia", fmi.org. Além disso, empresas de venda direta como a Amway estão se expandindo para a Ásia rural e América do Sul, fornecendo uma salvaguarda para as vendas quando o comércio eletrônico enfrenta desafios logísticos. Essa diversificação de canais não apenas amplia o acesso, mas também apoia o crescimento constante do mercado de suplemento dietético probiótico.

Análise Geográfica

Em 2025, a América do Norte contribuiu com 37,22% da receita total, totalizando significativos USD 3,95 bilhões. Esse crescimento foi impulsionado principalmente pelos reembolsos do Medicare Advantage e pela adoção de kits iniciais de alta hospitalar, que facilitaram o aumento do uso. Além disso, o Canadá aprovou 18 novas alegações em 2025, com foco em cognição e metabolismo, ampliando assim o leque de aplicações para probióticos na região. Embora 70% dos adultos norte-americanos já estejam familiarizados com os benefícios dos probióticos para a saúde intestinal, o mercado continua crescendo devido aos avanços na personalização e ao desenvolvimento de biológicos vivos de grau farmacêutico, que atendem às demandas evolutivas dos consumidores.

A região Ásia-Pacífico está projetada para atingir um robusto CAGR de 11,82%. A China tomou medidas significativas para aprimorar seu mercado, expandindo a lista de espécies probióticas aprovadas e reduzindo o prazo para aprovações de importação para apenas 12 meses, simplificando o processo regulatório. Na Índia, as diretrizes de 2025 estabeleceram um limite mínimo de 1 bilhão de UFC, alinhando-se com os padrões globais e incentivando as empresas multinacionais a se engajar em iniciativas de cofabricação local. O Japão permanece um player dominante na região, com uma impressionante venda diária de 40 milhões de garrafas de Yakult, demonstrando forte demanda dos consumidores. Enquanto isso, a Coreia do Sul está pilotando inovadores pacotes de assinatura impulsionados por IA que são integrados com dados de triagem de saúde nacional, oferecendo uma abordagem personalizada ao consumo de probióticos.

A Europa está navegando em um cenário complexo, equilibrando as rigorosas regulamentações da EFSA com uma base de consumidores que demonstra alta disposição para pagar por produtos premium. Esse ambiente permitiu que players estabelecidos com dossiês legados mantivessem sua dominância no mercado. Na Alemanha, as farmácias servem como um canal de distribuição crítico, representando uma parcela significativa das vendas em pontos de preço premium. O foco da França em produtos de rótulo limpo impulsionou a popularidade das cápsulas de tapioca, refletindo uma mudança nas preferências dos consumidores. Após o Brexit, o Reino Unido está explorando a adoção de caminhos regulatórios no estilo do FDA, o que poderia acelerar o processo de aprovação para novos entrantes e fomentar a inovação. Na América do Sul, o Brasil está emergindo como o mercado de crescimento mais rápido, apoiado pela aprovação da ANVISA de alegações de gerenciamento de peso, o que impulsionou a expansão do mercado. Embora o Oriente Médio e a África atualmente fiquem atrás de outras regiões, os estados do Golfo e a África do Sul estão mostrando potencial de crescimento, impulsionados pelo aumento da renda e pela implementação de programas de cuidados preventivos, sinalizando uma perspectiva promissora para o futuro.

Panorama regulatório

A regulamentação dos suplementos alimentares probióticos permanece fragmentada nos principais mercados, afetando as cepas permitidas, as unidades de rotulagem e os caminhos de alegação. Nos Estados Unidos, os probióticos são geralmente comercializados sob o arcabouço do Dietary Supplement Health and Education Act, com notificações de New Dietary Ingredient para cepas inéditas, e a FDA continuou a refinar os limites do que se qualifica como ingrediente de suplemento alimentar por meio de uma reunião pública em março de 2026 (ODSP; Docket FDA-2026-N-2047), que discutiu tecnologias emergentes e micro-organismos. Em setembro de 2025, a FDA emitiu uma diretriz preliminar que aceita unidades formadoras de colônias (CFU) como unidade de medida para probióticos nos painéis Supplement Facts, alinhando a prática de rotulagem mais de perto com a forma como a potência é comunicada nessa categoria.

Na Europa, os probióticos ainda são regidos principalmente pelo arcabouço de suplementos alimentares (Diretiva 2002/46/CE, conforme consolidada por atualizações até 2025) e pelas práticas de avaliação da EFSA para segurança e alegações, incluindo a abordagem de Presunção Qualificada de Segurança (QPS), que tem sido mais restritiva para muitas espécies de Bacillus e aumenta os encargos de dossiê para o posicionamento específico de cepas. No âmbito da definição de padrões globais, o Codex Alimentarius (FAO/OMS) estendeu, em novembro de 2024, o prazo para o desenvolvimento de diretrizes harmonizadas sobre probióticos para alimentos e suplementos até 2026, mantendo o alinhamento transfronteiriço sobre definições, rotulagem e alegações como uma variável de conformidade contínua para marcas multinacionais.

Cenário Competitivo

O mercado de suplementos dietéticos probióticos apresenta uma fragmentação moderada, caracterizada pela presença de uma ampla gama de players. Estes incluem gigantes farmacêuticos multinacionais, fabricantes especializados de probióticos e empresas emergentes de biotecnologia, cada um empregando estratégias únicas para estabelecer e fortalecer sua presença no mercado. As corporações multinacionais capitalizam suas extensas redes de distribuição, recursos financeiros substanciais e forte patrimônio de marca para manter uma vantagem competitiva. As principais empresas que operam neste mercado incluem Church and Dwight Co., Inc., Reckitt Benckiser Group PLC, Nestlé S.A., BioGaia AB e Yakult Honsha Co., Ltd.

Os players líderes dominam o mercado aproveitando seu alcance global e alcançando economias de escala, o que lhes permite atender a uma base de consumidores diversa e ampla. Suas iniciativas estratégicas frequentemente envolvem a formação de parcerias, a busca de aquisições e o engajamento em colaborações para expandir suas ofertas de produtos e reforçar sua posição no mercado. Além disso, essas empresas alocam investimentos significativos em atividades de pesquisa e desenvolvimento, com foco na criação de cepas probióticas avançadas e formulações inovadoras. Esses desenvolvimentos são projetados para abordar preocupações específicas de saúde, como melhorar a saúde digestiva, aumentar a imunidade e apoiar o bem-estar mental. Ao priorizar a inovação e alinhar-se com as preferências evolutivas dos consumidores, esses líderes de mercado sustentam sua dominância e continuam a impulsionar o crescimento.

Por outro lado, players menores e empresas emergentes de biotecnologia adotam uma abordagem mais focada e especializada. Eles se concentram em inovações específicas de cepas e aplicações terapêuticas, frequentemente visando probióticos adaptados para abordar condições de saúde específicas ou atender a grupos demográficos específicos, como bebês, idosos ou atletas. Ao abordar necessidades não atendidas e fornecer soluções personalizadas, essas empresas criam nichos distintos dentro do mercado. Além disso, essas empresas dependem fortemente de canais de vendas diretas ao consumidor e estratégias de marketing digital para se conectar efetivamente com seu público-alvo. Essa interação dinâmica entre players grandes e estabelecidos e empresas menores e inovadoras contribui para a fragmentação moderada observada no mercado de suplementos dietéticos probióticos.

Líderes do Setor de Suplemento Dietético Probiótico

Reckitt Benckiser Group PLC

Nestlé S.A.

Yakult Honsha Co., Ltd.

BioGaia AB

Church and Dwight Co., Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A inovação em produtos e ingredientes está criando espaço em formatos e áreas de alegação onde a estabilidade de culturas vivas e a complexidade regulatória historicamente limitaram a escala. O movimento em direção aos pós-bióticos e a preparações microbianas mais estáveis está se manifestando em ações de fornecedores e marcas, incluindo o lançamento pela Probi, em maio de 2026, de uma versão pós-biótica do Lacticaseibacillus rhamnosus 271 (Rham271h), voltada para aplicações em que a robustez ao calor e à vida de prateleira importam além das restrições tradicionais dos probióticos vivos. A estabilização de cepas para candidatos sensíveis de próxima geração também está avançando para o posicionamento comercial de suplementos, ilustrada pela Designs for Health ao introduzir o Akkermansia Pro GLP-1 Probiotic em junho de 2026, utilizando processamento livre de oxigênio para sustentar a viabilidade e expandir adjacências premium de saúde metabólica dentro da categoria de suplementos.

A atividade competitiva também aponta para oportunidades ligadas a sistemas de entrega proprietários e plataformas de microbioma mais amplas em diferentes geografias e canais. A aquisição, pela Metagenics, em janeiro de 2026, da britânica Symprove reforça o acesso a tecnologia de entrega líquida multi-cepas e a um modelo de venda direta ao consumidor baseado em assinatura, apoiando a diferenciação além das contagens de CFU de commodity. No âmbito regulatório e de acesso ao mercado, o status GRAS autodeclarado pela Morinaga Milk Industry em julho de 2026 nos Estados Unidos para seu ingrediente pós-biótico LAC-Living+ amplia as opções viáveis de formato, incluindo gomas e barras, e pode ajudar a acelerar extensões de linha onde o manuseio de culturas vivas é um obstáculo. No geral, essas ações sustentam oportunidades em (i) formatos com foco em estabilidade para varejo online e de massa, (ii) posicionamento direcionado para saúde intestinal-metabólica e intestino-cérebro apoiado por comprovação no nível de cepa, e (iii) portfólios pós-bióticos que reduzem penalidades de custo ligadas à cadeia de frio e à viabilidade, ao mesmo tempo em que navegam ambientes heterogêneos de alegações.

Desenvolvimentos recentes do setor

- Maio de 2026: A Nestle Health Science firmou um acordo de licenciamento com a IdB Holding S.p.A. para desenvolver e comercializar o VOWST (esporos de microbiota fecal, vivos) para infecção recorrente por C. difficile na Europa, sujeito à aprovação da Agência Europeia de Medicamentos. Isso expande uma plataforma de microbioma de alta potência para uma nova região e destaca a convergência contínua entre o posicionamento de probióticos de consumo e as terapêuticas de microbioma regulamentadas.

- Março de 2025: A Pharmavite expandiu seu portfólio de saúde digestiva Nature Made com novos produtos probióticos, prebióticos e de fibras para suporte diário à saúde intestinal, incluindo as Nature Made Probiotic + Prebiotic Fiber Gummies, formuladas com a cepa Lactospore e 3 gramas de fibra prebiótica. A atualização reforça o impulso para tornar mainstream a entrega em gomas e combinações no estilo simbiótico em formatos de varejo de alta rotatividade.

- Dezembro de 2024: A BioGaia lançou o Gastrus PURE ACTION, um suplemento probiótico projetado para sistemas digestivos sensíveis, utilizando cepas patenteadas de L. reuteri apoiadas por estudos clínicos para resultados relacionados à SII. Essa atividade de produto sustenta a premiumização contínua em torno de cepas clinicamente documentadas, à medida que as marcas competem em comprovação e posicionamento direcionado a sintomas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange suplementos alimentares probióticos acabados vendidos para consumo humano, nos quais micro-organismos vivos são entregues por meio de formatos como cápsulas, tabletes, pós, gomas e líquidos, e o valor é medido no ponto de venda em USD.

Exclusões de escopo: excluímos alimentos fermentados e produtos probióticos à base de lácteos, e também excluímos medicamentos probióticos disponíveis apenas por prescrição, quando regulamentados como medicamentos.

Visão geral da segmentação

- Por Tipo de Produto

- Comprimidos

- Cápsulas

- Gomas e Mastigáveis

- Líquidos

- Outros

- Por Grupo de Consumidores

- Homens

- Mulheres

- Crianças

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas Especializadas

- Lojas Online

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Baixos

- Polônia

- Suécia

- Bélgica

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Indonésia

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Chile

- Colômbia

- Peru

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- África do Sul

- Nigéria

- Egito

- Marrocos

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa mapeando como os suplementos probióticos são definidos, rotulados e vendidos nos principais países, alinhando então essas definições com sinais de demanda mensuráveis. Utilizamos tipos de fontes públicas, como as fichas informativas do NIH Office of Dietary Supplements, as regras de rotulagem de suplementos alimentares da FDA dos EUA, os pareceres científicos da EFSA e as diretrizes do Codex Alimentarius, para manter a terminologia e as regras de inclusão consistentes.

Para ancorar os insumos do modelo, também recorremos a fontes como o UN Comtrade para verificações de direção comercial de formas relevantes de suplementos, estatísticas nacionais e divulgações de despesas domiciliares quando disponíveis, artigos revisados por pares sobre uso e estabilidade de cepas, e registros e apresentações a investidores de empresas para confirmar a composição do portfólio e a exposição geográfica. Paralelamente, utilizamos assinaturas pagas para dados financeiros e inteligência corporativa, notícias e informações financeiras, e bases de dados de patentes para acompanhar a atividade de pipeline e o foco das alegações. Essas fontes de pesquisa documental são ilustrativas, e outras fontes públicas também foram usadas durante a coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

As entrevistas primárias focaram em verificar o que é contabilizado como venda de suplemento probiótico em cada região, e como o preço e o tamanho das embalagens variam por formato e canal. Conversamos com proprietários de marcas, fornecedores de ingredientes, fabricantes terceirizados e distribuidores, testando em seguida as premissas com especialistas dos canais de varejo e farmácia em toda a APAC, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 14% | APAC: 45% |

| Nível médio: 52% | Líderes funcionais/de unidade: 26% | EMEA: 37% |

| Participantes menores: 17% | Gerentes: 60% | Américas: 18% |

Dimensionamento de mercado e previsão

O dimensionamento de mercado é construído com um modelo top-down, no qual o conjunto geral de gastos com suplementos alimentares é reduzido usando participações de categoria, lógica de divisão por canal e penetração por estados de necessidade de saúde do consumidor, sendo então traduzido em valor de suplementos probióticos. Em seguida, aplicamos aproximações bottom-up seletivas para verificar a consistência dos totais, usando divisões de receita de marcas amostradas, verificações de preço por dose e conversões de volume para valor por principais formatos.

Os principais insumos incluem o preço médio de venda por embalagem e por dose diária, o posicionamento típico de CFU e cepa que sustenta preços premium, a mudança de mix entre canais online e de farmácia, a frequência de recompra e a aceitação regulatória ou de rotulagem que afeta quais produtos podem ser comercializados como probióticos. Para a previsão, utiliza-se análise de cenários com um conjunto reduzido de fatores acordados em chamadas com especialistas, incluindo o crescimento do e-commerce, a taxa de premiumização e o ritmo de lançamentos de novos produtos. Quando o detalhamento em nível de país era escasso, utilizamos mercados-proxy com estrutura de canal e faixas de renda semelhantes, reequilibrando em seguida para corresponder aos totais regionais conhecidos.

Validação de dados e ciclo de atualização

Antes de finalizar os números, os resultados são verificados de forma cruzada com sinais independentes, como taxas de crescimento da categoria de suplementos, indicadores de expansão de canais e movimentos de preços observáveis nos principais formatos. Valores discrepantes são revisados em mais de uma passagem analítica, e quando uma variação não pode ser explicada, recontatamos as fontes para confirmar premissas sobre tamanho de embalagem, base de dosagem e ponderação de canais.

O relatório é atualizado anualmente, com atualizações intermediárias quando eventos importantes alteram materialmente preços, regulamentação ou disponibilidade de fornecimento. Imediatamente antes da publicação, é realizada uma revisão final para que os clientes recebam a visão mais atualizada, alinhada à mesma definição de mercado.

Tamanho do mercado de suplementos alimentares probióticos da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para suplementos alimentares probióticos frequentemente não coincidem porque cada editor define seu próprio escopo, ano-base e lógica de precificação, atualizando essas premissas em momentos diferentes. As diferenças também surgem de se a estimativa é construída a partir do valor de varejo, de proxies de embarque ou de cestas mais amplas de bem-estar que combinam produtos adjacentes.

Os maiores fatores de divergência neste mercado geralmente aparecem no que é contabilizado como venda de suplemento probiótico e em como os preços são normalizados entre tamanhos de embalagem, contagens de dose e canais. Alguns valores incluem itens mais amplos de saúde do consumidor relacionados a probióticos, ou fixam premissas de conversão cambial e inflação em um único ano, o que pode subestimar ou sobrestimar o crescimento quando formatos premium se expandem mais rapidamente do que a média.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 12,52 bilhões de USD (2025) | |

| Editora Comercial A | 6,99 bilhões de USD (2024) | Utiliza uma base de 2024 e um horizonte mais curto, e o escopo parece mais restrito na prática, pois o modelo é apresentado como uma visão geral de suplementos alimentares probióticos sem normalizar claramente o tamanho da embalagem e a premiumização impulsionada pelo canal. |

| Associação Setorial B | 9,00 bilhões de USD (2023) | Construído a partir de séries de preços de venda no varejo com taxas de câmbio fixas de 2023, e a definição observa exclusões como iogurte probiótico e regras de inclusão vinculadas a classificações de suplemento e de venda livre (OTC), o que pode alterar os totais em comparação com uma contagem mais ampla de suplementos. |

A dispersão na tabela é explicada em grande parte pela escolha do ano-base, pelo tratamento do preço de varejo e pelo que é excluído próximo aos suplementos, e essas diferenças permanecem mesmo quando as mesmas regiões são discutidas. Ao manter explícita a normalização por embalagem e dose e ao verificar as mudanças no mix de canais por meio de entrevistas, o valor de 2025 é mantido rastreável a insumos repetíveis, uma escolha metodológica aplicada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de suplemento dietético probiótico deve crescer entre 2026-2031?

A receita está prevista para crescer a um CAGR de 11,74%, levando o mercado de USD 13,98 bilhões em 2026 para USD 24,35 bilhões até 2031.

Qual formato de produto está se expandindo mais rapidamente?

As gomas e mastigáveis estão projetadas para registrar um CAGR de 13,18% até 2031, graças à microencapsulação que protege as cepas em temperatura ambiente.

O que impulsiona o aumento no uso de probióticos infantis?

Programas de imunidade escolar na Ásia-Pacífico e evidências clínicas mostrando uma redução de 29% nas infecções respiratórias estão impulsionando o segmento infantil em direção a um CAGR de 12,05%.

Por que as assinaturas online estão ganhando participação?

Os modelos diretos ao consumidor combinam testes de microbioma em casa com recargas personalizadas, aumentando a retenção de 18 meses e apoiando um CAGR de 13,29% para vendas online.

Página atualizada pela última vez em: