Tamanho e Participação do Mercado de Suplementos para Doenças Relacionadas ao Estilo de Vida

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 62.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 89.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.35% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Suplementos para Doenças Relacionadas ao Estilo de Vida pela Mordor Intelligence

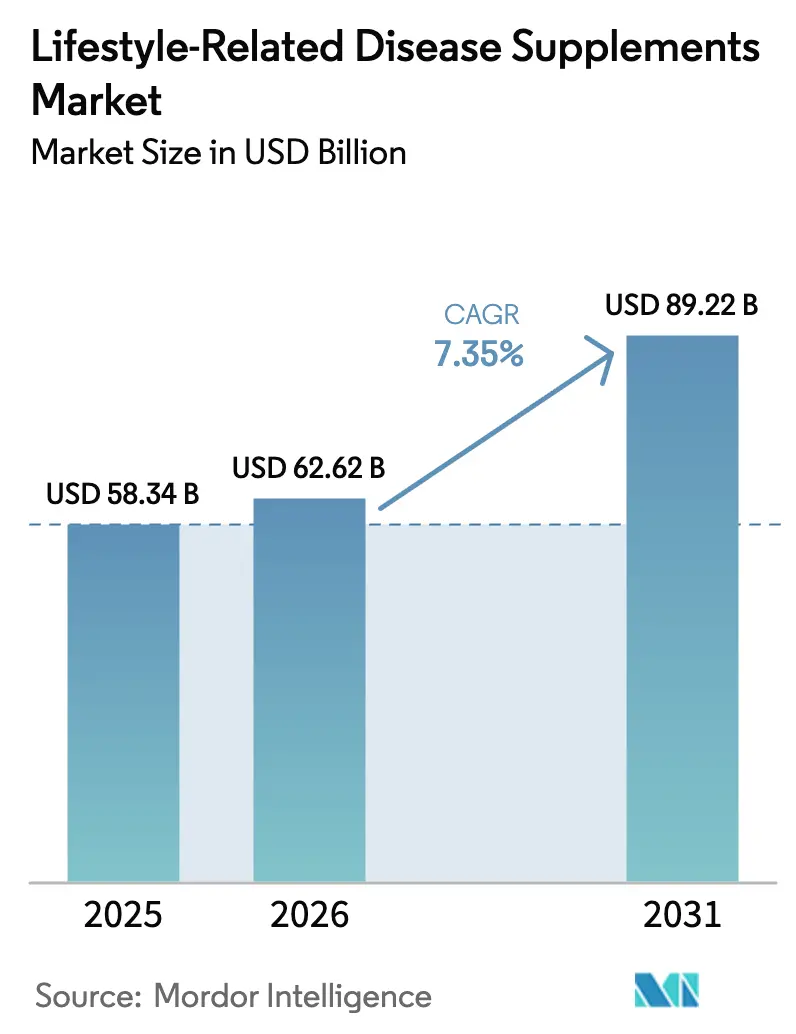

O tamanho do mercado de suplementos para doenças relacionadas ao estilo de vida deverá crescer de USD 58,34 bilhões em 2025 para USD 62,62 bilhões em 2026 e prevê-se que alcance USD 89,22 bilhões até 2031 a um CAGR de 7,35% ao longo de 2026-2031. As projeções indicam que atingirá USD 84,73 bilhões até 2030, marcando um CAGR constante de 7,75%. Esta trajetória de crescimento sublinha uma mudança fundamental: o bem-estar preventivo está evoluindo de uma mera escolha de autocuidado para um componente central da estratégia geral de saúde. Uma pesquisa de 2023 realizada pelo Conselho de Nutrição Responsável (CRN) revelou que um recorde de 74% dos adultos norte-americanos recorreram a suplementos alimentares[1]Fonte: Conselho de Nutrição Responsável (CRN), "Pesquisa ao Consumidor de Suplementos Alimentares CRN 2023", crnusa.org. Fatores como o envelhecimento da população, a crescente prevalência de doenças não transmissíveis e os avanços na ciência da formulação estão impulsionando os consumidores em direção a produtos nutricionais direcionados. Embora a América do Norte continue sendo a principal fonte de receita, a região Ásia-Pacífico, impulsionada por uma crescente classe média, estilos de vida urbanos e campanhas de prevenção apoiadas pelo governo, está posicionada como o motor do crescimento futuro. A expansão da categoria é ainda impulsionada pela digitalização do varejo, inovação em ingredientes e maior validação clínica, fomentando a confiança tanto dos profissionais de saúde quanto dos consumidores. Simultaneamente, os esforços em direção à harmonização regulatória e às cadeias de abastecimento transparentes fortalecem a confiança dos investidores, abrindo caminho para o crescimento transfronteiriço das marcas.

Principais Conclusões do Relatório

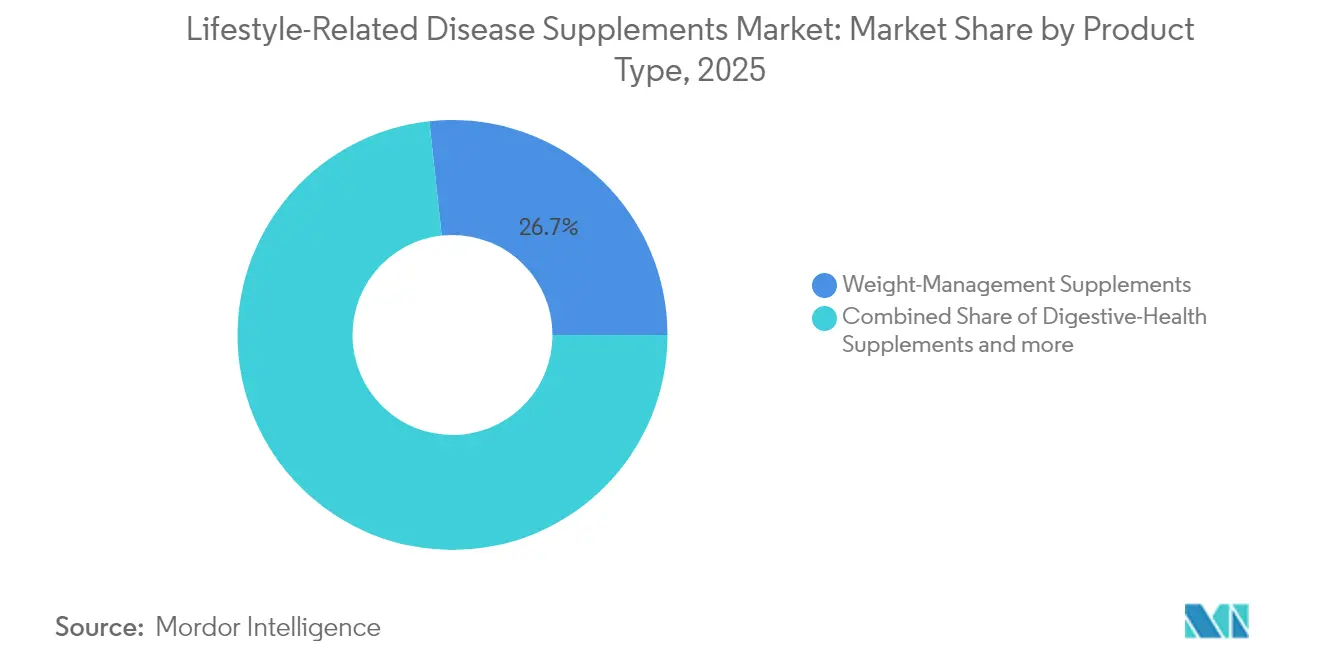

- Por tipo de produto, as soluções para controle de peso capturaram 26,72% da participação do mercado de suplementos para doenças relacionadas ao estilo de vida em 2025, enquanto as fórmulas para saúde digestiva estão projetadas para registrar a taxa de crescimento mais rápida de 8,45% até 2031.

- Por forma, os softgels comandaram uma participação de 35,10% do tamanho do mercado de suplementos para doenças relacionadas ao estilo de vida em 2025, enquanto as gomas estão projetadas para avançar a um CAGR de 9,35% entre 2026 e 2031.

- Por canal de distribuição, as lojas especializadas e farmácias lideraram com uma participação de receita de 37,10% em 2025, e o varejo online está previsto para se expandir a um CAGR de 10,15% até 2031.

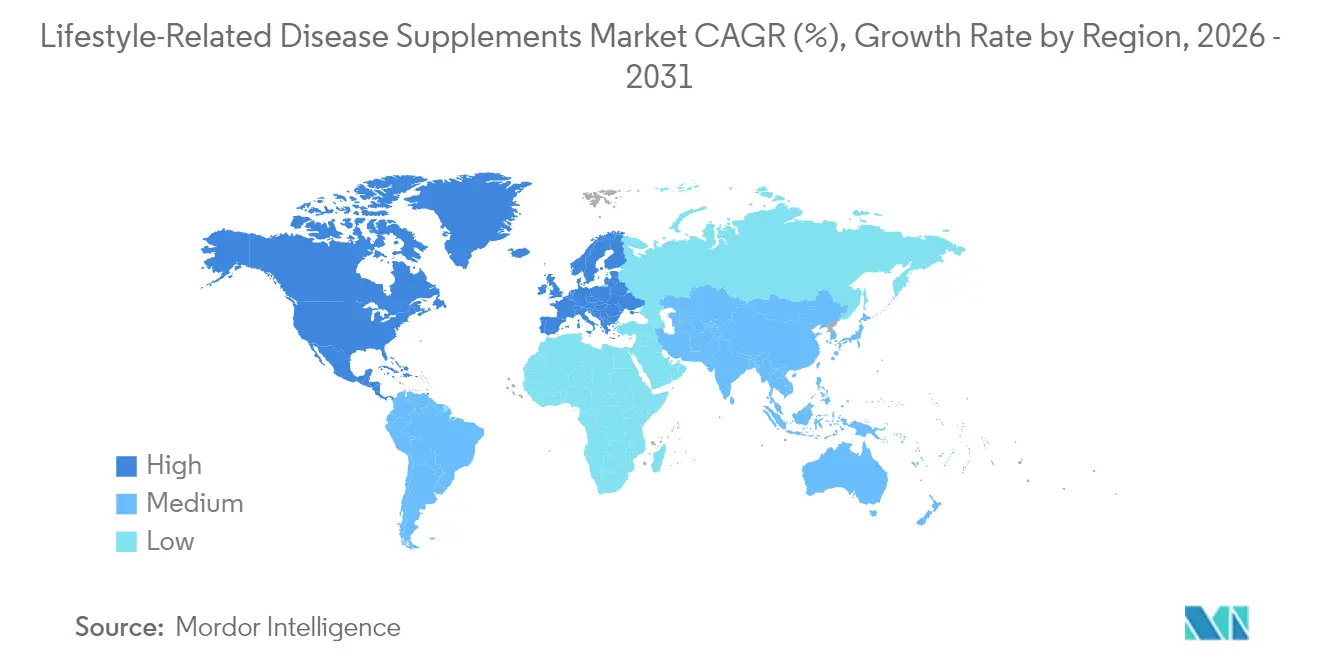

- Por geografia, a América do Norte reteve uma participação de receita de 31,85% em 2025, enquanto a Ásia-Pacífico registrou o maior CAGR de 8,20% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Suplementos para Doenças Relacionadas ao Estilo de Vida

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança em direção aos cuidados de saúde preventivos | +1.2% | Global, com a adoção mais forte na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Crescente incidência de doenças relacionadas ao estilo de vida | +1.8% | Global, particularmente aguda nos centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Envelhecimento da população global | +1.5% | América do Norte e Europa como primárias, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Inovação na formulação de produtos | +1.0% | Global, liderado pelos centros de pesquisa e desenvolvimento da América do Norte e da Europa | Curto prazo (≤ 2 anos) |

| Maior foco no bem-estar mental | +0.8% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mudança em direção a suplementos naturais e de origem vegetal | +1.3% | Global, com segmentos premium em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança em direção aos cuidados de saúde preventivos

Globalmente, as políticas de saúde governamentais estão deslocando o foco dos tratamentos reativos para os cuidados preventivos, remodelando a forma como os consumidores abordam e adotam suplementos. O impulso da Organização Mundial da Saúde para a prevenção de doenças não transmissíveis estimulou estratégias nacionais de saúde, destacando os suplementos nutricionais como um meio econômico para aliviar os encargos sobre os sistemas de saúde. Esta mudança é particularmente evidente nas nações desenvolvidas, onde as populações envelhecidas estão desafiando os sistemas tradicionais de saúde. Em resposta, os formuladores de políticas estão cada vez mais promovendo medidas preventivas, incluindo suplementos alimentares. Pesquisas revelam que 75% dos americanos recorrem a suplementos alimentares, com um expressivo 91% considerando-os essenciais para a manutenção da saúde, conforme relatado pelo Conselho de Nutrição Responsável. Isso sublinha uma mudança cultural: os suplementos estão evoluindo de auxiliares opcionais de bem-estar para componentes essenciais dos cuidados de saúde. Além disso, essa tendência não se limita a escolhas individuais; os empregadores estão integrando os benefícios de suplementos em suas iniciativas de bem-estar no local de trabalho, reforçando a demanda institucional e impulsionando o crescimento do mercado. Reconhecendo o papel preventivo dos suplementos, os órgãos reguladores em diversas regiões, incluindo a FDA, estão oferecendo diretrizes mais claras sobre declarações de saúde, solidificando ainda mais essa perspectiva.

Crescente incidência de doenças relacionadas ao estilo de vida

As autoridades de saúde projetam um aumento significativo na prevalência do diabetes até 2045, sublinhando o crescimento do mercado para intervenções nutricionais direcionadas em meio a um aumento global de doenças relacionadas ao estilo de vida. Por exemplo, o NHS Digital, uma divisão do NHS England, relatou que entre 2023 e 2024, mais de 3,5 milhões de indivíduos na Inglaterra foram diagnosticados com diabetes tipo 2, enquanto quase 277.000 tinham diabetes tipo 1[2]Fonte: NHS Digital, uma divisão do NHS England, "Relatório Principal da Auditoria Nacional de Diabetes 1: Processos de Cuidado e Metas de Tratamento 2023-24, Dados Subjacentes", digital.nhs.uk. À medida que a urbanização avança nas nações em desenvolvimento, ela está introduzindo estilos de vida sedentários e uma predileção por alimentos processados, espelhando problemas de saúde antes vistos apenas no Ocidente. Essa mudança alimenta uma demanda crescente por suplementos que visam a saúde metabólica, a função cardíaca e o controle de peso. Os consumidores de hoje não estão apenas procurando qualquer solução; eles estão gravitando em direção a formulações baseadas em evidências que visam biomarcadores específicos ligados a doenças crônicas. Com o advento do monitoramento contínuo de glicose e tecnologias de saúde similares, os indivíduos podem agora monitorar as reações do seu corpo aos suplementos. Esse feedback em tempo real não apenas reforça suas decisões de compra, mas também impulsiona o crescimento do mercado. Além disso, à medida que os profissionais de saúde endossam cada vez mais suplementos específicos para o gerenciamento de pré-diabetes e síndrome metabólica, eles não estão apenas validando esses produtos, mas também ampliando seu apelo além do mercado convencional de bem-estar.

Envelhecimento da população global

À medida que a população global com 65 anos ou mais está projetada para dobrar até 2050, tanto as economias desenvolvidas quanto as emergentes estão experimentando uma demanda sustentada por suplementos que abordam preocupações de saúde relacionadas à idade. Por exemplo, em 2024, Mônaco liderou os rankings com 36% de sua população com 65 anos ou mais, seguido de perto pelo Japão com 29%, e Portugal e Bulgária, cada um com 24%, conforme relatado pelo Bureau de Referência de População. Essa mudança demográfica está impulsionando um aumento na demanda por suplementos que apoiam a saúde cognitiva, a densidade óssea, a função cardiovascular e o sistema imunológico. Notavelmente, os consumidores mais velhos estão demonstrando uma pronunciada disposição para investir em formulações premium e clinicamente validadas. Nos mercados da Ásia-Pacífico, onde o rápido desenvolvimento econômico se alinha com as transições demográficas, há uma notável emergência de segmentos de consumidores conscientes da saúde com renda disponível. Reconhecendo as necessidades nutricionais únicas desse grupo demográfico envelhecido, os órgãos reguladores, como a Agência de Assuntos do Consumidor do Japão, estão abrindo caminho para o crescimento do mercado ao estabelecer categorias específicas de declarações de saúde para alimentos funcionais relacionados à idade. Além disso, a confluência de demografias envelhecidas e avanços tecnológicos está criando oportunidades para regimes de suplementos personalizados. Ao aproveitar testes genéticos, análise de biomarcadores e dados de rastreamento de saúde, as empresas podem praticar preços premium e fortalecer a fidelidade dos clientes.

Inovação na formulação de produtos

Os avanços tecnológicos na formulação de suplementos estão aumentando a biodisponibilidade, permitindo a entrega direcionada e melhorando a experiência do consumidor. Essa evolução está impulsionando tanto a premiumização do mercado quanto a expansão de categorias. Em 2024, a Autoridade Europeia para a Segurança dos Alimentos aprovou ingredientes novos como BioPQQ e L-treonato de magnésio. Esse movimento sublinha a aceitação regulatória de compostos inovadores que abordam efetivamente preocupações específicas de saúde. As inovações na fabricação, como a tecnologia de gelatina CONFIXX e os métodos avançados de encapsulamento, estão abrindo caminho para gomas e softgels. Esses avanços garantem melhor estabilidade e proteção de nutrientes, atendendo às preferências dos consumidores por formatos convenientes e agradáveis ao paladar. Com as tecnologias de personalização, os fabricantes agora podem criar formulações de suplementos personalizadas. Ao aproveitar dados individuais de saúde, perfis genéticos e fatores de estilo de vida, esses produtos sob medida praticam preços premium e cultivam a fidelidade dos clientes. Além disso, a integração da inteligência artificial no desenvolvimento de formulações está revolucionando o setor. A IA acelera a descoberta de combinações sinérgicas de ingredientes e protocolos de dosagem ótimos, agilizando os prazos de desenvolvimento e aumentando a eficácia dos produtos. Tais inovações não apenas fornecem uma vantagem competitiva às empresas que fortalecem suas capacidades de pesquisa e desenvolvimento, mas também elevam as barreiras de entrada para players menores sem recursos tecnológicos adequados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade de produtos substitutos | -0.7% | Global, particularmente em mercados desenvolvidos com opções diversificadas | Curto prazo (≤ 2 anos) |

| Desafios e inconsistências regulatórias | -1.1% | Global, com intensidade variada entre jurisdições | Médio prazo (2-4 anos) |

| Potencial para efeitos colaterais e interações medicamentosas | -0.5% | Global, mais elevado em mercados com populações envelhecidas | Longo prazo (≥ 4 anos) |

| Ceticismo do consumidor em relação às declarações | -0.8% | Mercados desenvolvidos com consumidores sofisticados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios e inconsistências regulatórias

Os arcabouços regulatórios divergentes dos mercados globais complicam a conformidade, dificultando a expansão do mercado e inflacionando os custos operacionais para os fabricantes de suplementos. As empresas enfrentam processos de aprovação distintos, mandatos de rotulagem e padrões de comprovação de declarações de saúde em diversas jurisdições. Agências como a Autoridade de Ciências da Saúde de Singapura, o Ministério da Saúde, Trabalho e Bem-Estar do Japão e a Autoridade de Segurança Alimentar e Padrões da Índia mantêm sistemas de classificação variados para os mesmos produtos. Essas inconsistências regulatórias representam desafios, especialmente para ingredientes novos e formulações inovadoras. Aqui, os prazos de aprovação e os requisitos de evidências diferem marcadamente entre os mercados, levando a atrasos no lançamento de produtos e retornos diminuídos sobre os investimentos em pesquisa e desenvolvimento. A ausência de padrões internacionais unificados não apenas dificulta o comércio transfronteiriço, mas também reduz as economias de escala na fabricação e no marketing. As recentes mudanças regulatórias nos mercados da Ásia-Pacífico apresentam um conjunto misto de oportunidades e desafios. Por exemplo, enquanto a Índia implementa novas regulamentações de suplementos de saúde, ela simultaneamente restringe certos ingredientes botânicos, deixando os fabricantes que visam a expansão regional em um estado de incerteza.

Ceticismo do consumidor em relação às declarações

Em economias desenvolvidas, onde a aplicação regulatória é rigorosa e a educação do consumidor é priorizada, o mercado enfrenta desafios. Esses desafios surgem do maior escrutínio midiático e da crescente sofisticação dos consumidores, especialmente em relação às declarações de marketing de suplementos. A desinformação e as pesquisas conflitantes sobre a eficácia dos suplementos complicam ainda mais a situação, levando à confusão e à hesitação dos consumidores na hora de comprar. Uma pesquisa de 2024 realizada pelo Conselho de Nutrição Responsável revelou que 41% dos não usuários citaram a percepção de falta de necessidade como uma barreira primária à adoção. Experiências negativas e visões céticas, frequentemente amplificadas pelas redes sociais e fóruns online, podem rapidamente manchar a credibilidade da categoria de suplementos e das marcas individuais. Esse problema é agravado pela tendência histórica do setor em relação a declarações de marketing exageradas e falhas no controle de qualidade. Para combater esse ceticismo, as empresas estão agora investindo recursos significativos em pesquisa clínica, testes de terceiros e na promoção de comunicações transparentes. Enquanto isso, os órgãos reguladores estão intensificando sua fiscalização, examinando as comunicações de marketing e penalizando declarações enganosas. Como resultado, as empresas estão adotando mensagens mais conservadoras, uma mudança que pode reduzir a eficácia do marketing e desacelerar a penetração no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Controle de Peso Impulsiona a Liderança de Mercado

Em 2025, os suplementos para controle de peso detêm uma participação de mercado dominante de 26,72%, sublinhando a crise global de obesidade e a crescente demanda dos consumidores por formulações que promovam a manutenção saudável do peso. A liderança deste segmento é reforçada por seu amplo apelo em todos os grupos demográficos e seu alinhamento com aspirações mais amplas de bem-estar, como melhora da energia, saúde metabólica e bem-estar cardiovascular. Os suplementos para saúde digestiva estão em uma trajetória de crescimento robusta, projetados para se expandir a um CAGR de 8,45% até 2031. Esse aumento é impulsionado por pesquisas emergentes que destacam a conexão intestino-cérebro e a importância da diversidade do microbioma, sublinhando o papel fundamental do bem-estar digestivo na saúde geral. Enquanto isso, os suplementos para saúde cardíaca estão se beneficiando de uma população envelhecida e da ameaça prevalente de doenças cardiovasculares. Ao mesmo tempo, os suplementos para saúde cerebral estão ressoando com públicos mais jovens, particularmente aqueles que buscam melhorias cognitivas e alívio do estresse. Dados dos Centros de Controle e Prevenção de Doenças indicam que em 2024, aproximadamente 3% dos adultos norte-americanos relataram diagnóstico prévio de ataque cardíaco por um profissional de saúde.

Os suplementos para saúde óssea e articular atendem a um mercado estável, impulsionado pelas necessidades de um grupo demográfico envelhecido. No entanto, eles enfrentam concorrência de alimentos funcionais e terapias alternativas, que oferecem benefícios similares por meios variados. A categoria denominada "outros suplementos focados no estilo de vida" está ganhando força, abrangendo nichos como auxiliares do sono, alívio do estresse e estimuladores do sistema imunológico. Estes refletem as mudanças nas prioridades de saúde dos consumidores e os desafios da vida moderna. Além disso, a inovação de produtos está remodelando o cenário. Suplementos multifuncionais estão surgindo, combinando ingredientes para controle de peso, saúde digestiva e suporte energético. Essa tendência não apenas atende às diversas necessidades dos consumidores em um único produto, mas também abre caminhos para o posicionamento premium no mercado e o crescimento da participação.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Forma: Gomas Desafiam o Domínio Tradicional dos Softgels

Em 2025, os softgels comandam uma participação de mercado dominante de 35,10%, capitalizando sua superior biodisponibilidade, proteção de ingredientes e confiança estabelecida dos consumidores. Isso solidifica seu status como a escolha preferida para vitaminas lipossolúveis e extratos botânicos. Enquanto isso, as gomas estão avançando com um robusto CAGR de 9,35%. Esse crescimento é impulsionado por uma mudança nas preferências dos consumidores em direção a métodos de consumo mais convenientes e agradáveis. As gomas ressoam particularmente com públicos mais jovens, que priorizam sabor e conveniência em detrimento das formas farmacêuticas convencionais. Graças a avanços na fabricação, como os sistemas de gelatina CONFIXX e técnicas de revestimento de ponta, a tecnologia de gomas evoluiu. Essas inovações permitem a integração de ingredientes anteriormente incompatíveis, garantindo a estabilidade do produto e uma vida útil prolongada.

As cápsulas atendem aos consumidores que buscam custo-benefício e àqueles fiéis às formas farmacêuticas tradicionais. Em contraste, as formulações em pó atraem os entusiastas do fitness e aqueles que buscam dosagens personalizadas. Os comprimidos efervescentes, embora ofereçam benefícios de absorção rápida e hidratação, enfrentam desafios decorrentes de seus intrincados processos de fabricação e problemas de estabilidade de ingredientes. O segmento de formas revela tendências geracionais distintas: os consumidores mais jovens estão se inclinando para gomas e pós, enquanto os indivíduos mais velhos mostram uma preferência firme por cápsulas e softgels. Essa divisão geracional apresenta oportunidades ricas para marketing direcionado e desenvolvimento de produtos, adaptados para atender às necessidades e preferências únicas de cada grupo demográfico.

Por Canal de Distribuição: A Transformação Digital Acelera o Crescimento Online

Em 2025, as lojas especializadas e farmácias comandam uma participação de mercado líder de 37,10%, capitalizando a confiança dos consumidores e o atrativo das consultas profissionais. Esses pontos de venda tradicionais, conforme destacado pelo Conselho de Nutrição Responsável, oferecem credibilidade e especialização, orientando os consumidores na seleção de suplementos, especialmente para problemas de saúde complexos ou possíveis interações medicamentosas. Enquanto isso, as lojas de varejo online avançam com um robusto CAGR de 10,15%, impulsionado pelo aumento das tendências de saúde digital, modelos de assinatura e táticas diretas ao consumidor que priorizam o marketing personalizado e a gestão de relacionamentos.

Os supermercados e hipermercados atendem aos consumidores do dia a dia, integrando perfeitamente as compras de suplementos às suas compras de supermercado. Em contraste, os "outros canais de distribuição", que incluem lojas de alimentos naturais, academias de ginástica e vendas diretas, concentram-se em mercados de nicho com ofertas de produtos personalizadas. O cenário de distribuição está se deslocando em direção a estratégias omnicanal, fundindo experiências físicas e digitais. Os varejistas estão encontrando sucesso ao combinar pedidos online com retirada na loja e consultas especializadas, atendendo às variadas necessidades dos consumidores. As plataformas de comércio eletrônico, com sua segmentação avançada e personalização, superam os métodos tradicionais de varejo, concedendo às marcas uma vantagem competitiva quando investem em marketing digital e análise de dados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Em 2025, a América do Norte comandou uma participação de 31,85% do mercado de suplementos para doenças relacionadas ao estilo de vida. Essa dominância é reforçada por uma cultura de suplementos profundamente enraizada, fortes redes de venda direta e as favoráveis regulamentações da DSHEA que agilizam a rotatividade de produtos. Além disso, os médicos rotineiramente recomendam ácidos graxos ômega-3, vitamina D e probióticos nos prontuários eletrônicos, solidificando assim seu uso cotidiano. As estratégias de marketing evoluíram, enfatizando agora a longevidade e a vitalidade metabólica em detrimento de nutrientes individuais, garantindo o engajamento sustentado dos consumidores.

A demanda inabalável da Europa é reforçada por regulamentações rigorosas que fomentam a confiança do consumidor. Em 2024, o Processo de Correção de Ingredientes da Autoridade Europeia para a Segurança dos Alimentos agilizou as revisões de dossiês em 15%, melhorando a disponibilidade de produtos através das fronteiras. Embora a América Latina e o Oriente Médio & África contem com uma crescente classe média urbana, desafios como a logística fragmentada e as disparidades de renda moderam seu crescimento. Notavelmente, os líderes do comércio eletrônico na América do Sul estão investindo em soluções de cadeia de frio para probióticos sensíveis à temperatura, indicando um iminente aumento no mercado.

A Ásia-Pacífico está em uma trajetória com um CAGR de 8,20% projetado até 2031, posicionando-a como uma arena fundamental. Em nações como China, Índia e em todo o Sudeste Asiático, a rápida urbanização, a expansão da cobertura de seguros e as iniciativas de saúde pública visando o diabetes estão impulsionando a demanda. As práticas tradicionais, como o Ayurveda e a Medicina Tradicional Chinesa, estão se fundindo com a suplementação moderna, levando a formulações inovadoras que combinam botânicos ancestrais com métodos contemporâneos de entrega. Para fortalecer a produção doméstica e reduzir a dependência de importações, os governos estão implementando incentivos como reduções fiscais e aprovações aceleradas para instalações que aderem aos padrões internacionais de Boas Práticas de Fabricação.

Cenário Competitivo

O mercado global de suplementos para doenças relacionadas ao estilo de vida é fragmentado, com as multinacionais adquirindo marcas especializadas para escalar e diversificar. O mercado de suplementos para doenças relacionadas ao estilo de vida está tendendo à consolidação, apesar de seu nível moderado de fragmentação. A aquisição de The Bountiful Company pela Nestlé Health Science em 2025, que inclui as marcas Nature's Bounty e Solgar, amplia seu alcance multicanal e solidifica suas credenciais científicas. Enquanto isso, a expansão de capacidade de USD 375 milhões da Amway destaca uma tendência mais ampla do setor em direção à integração vertical, enfatizando a importância da rastreabilidade e disponibilidade de matérias-primas em meio a possíveis choques de abastecimento.

Os nativos digitais estão perturbando os players tradicionais ao oferecer nutrição personalizada baseada em assinatura, impulsionada por questionários baseados em IA. Esses novos entrantes aproveitam dados detalhados, permitindo iterações rápidas de produtos e uma rotatividade mais ágil, desde a identificação das necessidades dos consumidores até o lançamento de produtos. As colaborações entre fornecedores de ingredientes e empresas de tecnologia vestível estão abrindo caminho para novas declarações baseadas em dados, estabelecendo um alto padrão para empresas sem capacidades avançadas de pesquisa e desenvolvimento.

As escolhas de compra, particularmente entre os consumidores millennials e da Geração Z, são influenciadas por marcadores de sustentabilidade, como certificações de gestão marinha e insumos vegetais reutilizados. Em resposta, os grandes players do setor estão auditando suas cadeias de abastecimento e divulgando avaliações de ciclo de vida de terceiros. Simultaneamente, os varejistas estão intensificando os critérios de entrada nas prateleiras, enfatizando o respaldo clínico e a transparência na fabricação. Essa tendência estreita ainda mais o espaço nas prateleiras, favorecendo as marcas de primeira linha com sólidos arcabouços de conformidade.

Líderes do Setor de Suplementos para Doenças Relacionadas ao Estilo de Vida

Abbott Laboratories

Bayer AG

Amway Corporation

Herbalife Nutrition Limited

Nestle S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Zeroharm lançou fórmulas ayurvédicas para saúde cardíaca, incluindo os Comprimidos Holo Heart, um suplemento de origem vegetal. Formulado com ervas tradicionais como Shuddha Guggulu, casca de Arjuna e pó de alho-negro, visava prevenir a doença arterial coronariana, reduzir os níveis de colesterol e triglicerídeos e diminuir a inflamação.

- Junho de 2025: A Bioma lançou o Bioma Probiotics, um suplemento simbiótico que visa a saúde digestiva, o suporte imunológico e a clareza mental através do equilíbrio do microbioma. As cápsulas veganas, sem OGM e sem glúten contêm mais de 40 bilhões de UFC de 11 cepas probióticas, um complexo prebiótico (incluindo xilooligossacarídeos) e um complexo pós-biótico (incluindo tributirina) para apoiar a saúde intestinal e o equilíbrio.

- Fevereiro de 2025: O especialista em ingredientes de ômega-3 GC Rieber VivoMega introduziu duas novas tecnologias de produção proprietárias, VivoTech e VivoSure, juntamente com o Algae 1060 TG Premium, um concentrado de ômega-3 de DHA e EPA de base algácea de alta qualidade e custo-efetivo. O novo produto era certificado como vegano, feito de algas não OGM e processado usando tecnologia suave para garantir qualidade superior e biodisponibilidade, posicionando-o como uma opção sustentável para uma variedade de suplementos para saúde cardíaca.

- Fevereiro de 2025: O fornecedor de ingredientes Balchem assinou uma parceria plurianual com o time feminino de futebol FC Bayern Women para promover sua marca patenteada de vitamina K2, K2VITAL. Essa colaboração visa aumentar a conscientização dos consumidores sobre os benefícios da vitamina K2 para a saúde cardiovascular e óssea por meio de campanhas conjuntas, marca dinâmica durante os jogos e conteúdo em redes sociais.

Escopo do Relatório Global do Mercado de Suplementos para Doenças Relacionadas ao Estilo de Vida

Os suplementos para doenças relacionadas ao estilo de vida são consumidos principalmente com a intenção primordial de aumentar a ingestão de nutrientes essenciais para o organismo. O mercado global de suplementos para doenças relacionadas ao estilo de vida (doravante referido como o mercado estudado) é segmentado por tipo de produto, forma, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em Suplementos para Saúde Cardíaca, Suplementos para Saúde Óssea e Articular, Suplementos para Saúde Digestiva, Suplementos para Saúde Cerebral e Outros Suplementos. Com base na forma, o mercado é segmentado em Comprimidos, Pó e Outros. Com base no canal de distribuição, o mercado estudado é segmentado em Supermercados/Hipermercados, Farmácias e Drogarias, Lojas de Varejo Online e Outros Canais de Distribuição. Fornece uma análise de economias emergentes e estabelecidas em todo o mundo, compreendendo América do Norte, Europa, América do Sul, Ásia-Pacífico, Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em milhões de USD).

| Suplementos para Saúde Cardíaca |

| Suplementos para Saúde Óssea e Articular |

| Suplementos para Saúde Digestiva |

| Suplementos para Saúde Cerebral |

| Suplementos para Controle de Peso |

| Outros Suplementos Focados no Estilo de Vida |

| Pó |

| Cápsulas |

| Softgels |

| Gomas |

| Comprimidos Efervescentes |

| Supermercados/Hipermercados |

| Lojas Especializadas/Farmácias |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Suplementos para Saúde Cardíaca | |

| Suplementos para Saúde Óssea e Articular | ||

| Suplementos para Saúde Digestiva | ||

| Suplementos para Saúde Cerebral | ||

| Suplementos para Controle de Peso | ||

| Outros Suplementos Focados no Estilo de Vida | ||

| Por Forma | Pó | |

| Cápsulas | ||

| Softgels | ||

| Gomas | ||

| Comprimidos Efervescentes | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas Especializadas/Farmácias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de suplementos para doenças relacionadas ao estilo de vida em 2031?

O setor está previsto para atingir USD 89,22 bilhões até 2031.

Qual região apresenta o crescimento mais rápido para suplementos focados no estilo de vida?

A Ásia-Pacífico lidera com um CAGR de 8,20% até 2031, impulsionado pela urbanização e pelas políticas de cuidados preventivos.

Qual categoria de produto domina atualmente as vendas?

As formulações para controle de peso detinham 26,72% da receita de 2025.

Por que as gomas estão ganhando popularidade como formato de entrega?

As gomas combinam sabor, conveniência e tecnologia estável ao calor aprimorada, impulsionando um CAGR de 9,35%.

Como as diferenças regulatórias estão afetando a expansão global?

Regras divergentes de aprovação e rotulagem obrigam as empresas a personalizar dossiês por mercado, estendendo os prazos de lançamento e inflacionando os custos.

Quais medidas de sustentabilidade ressoam com os consumidores de suplementos?

Certificações como Friend of the Sea e o fornecimento transparente de ingredientes influenciam cada vez mais as decisões de compra.

Página atualizada pela última vez em: