Tamanho e Participação do Mercado de Sensores de Gás Oxigênio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.73% CAGR |

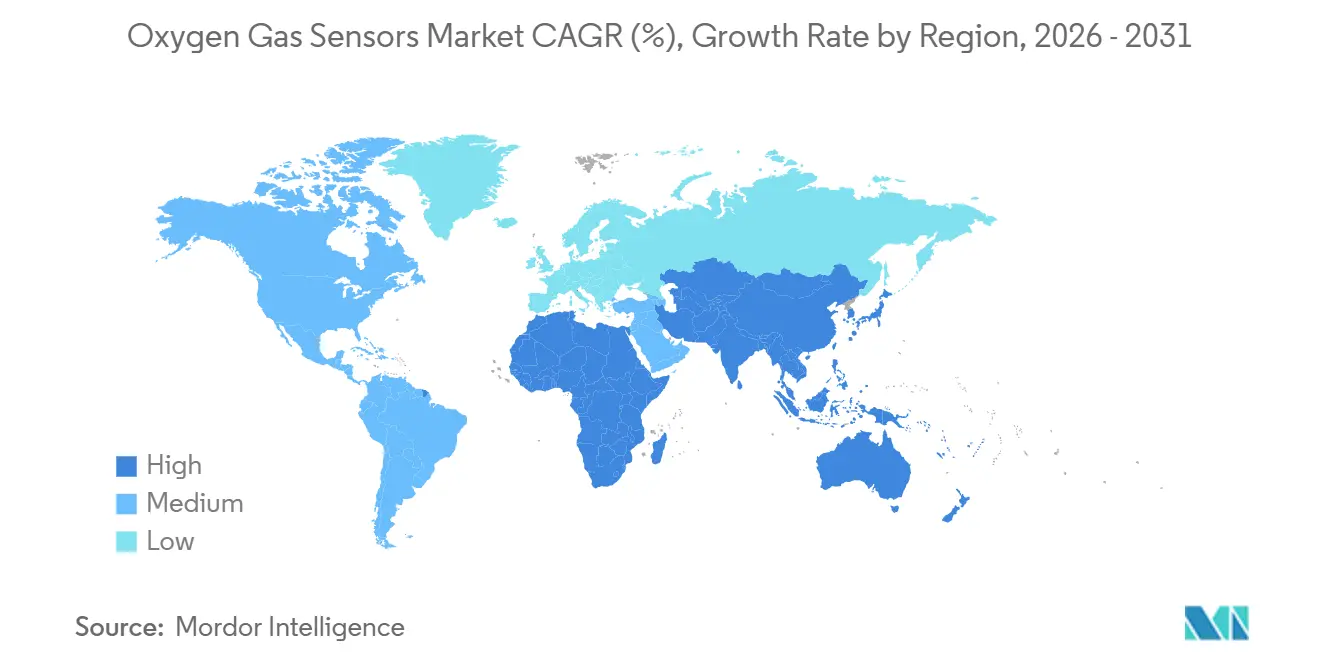

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

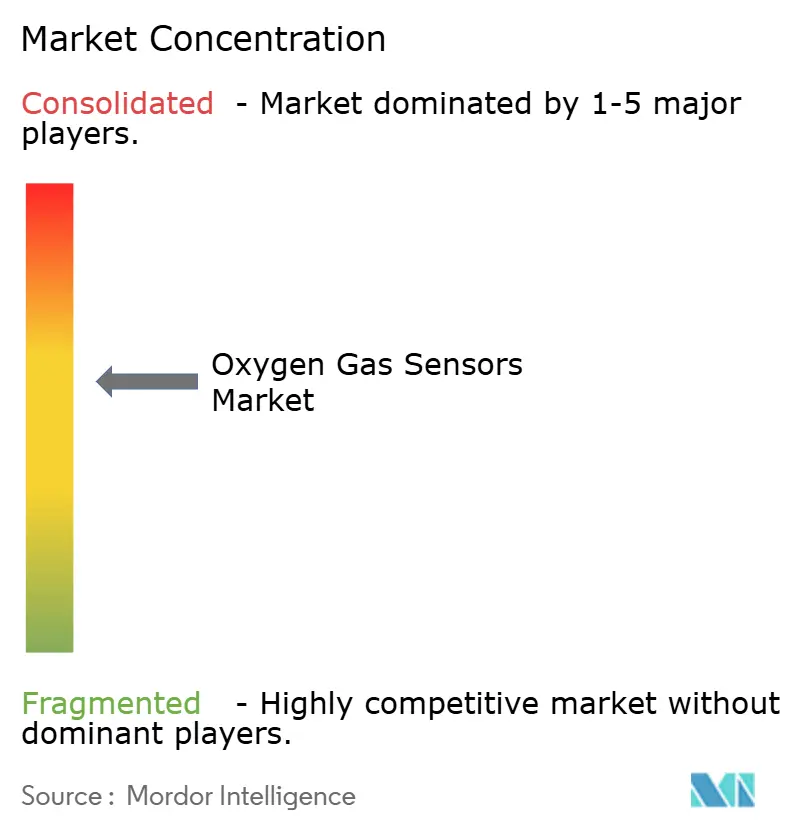

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Gás Oxigênio por Mordor Intelligence

O tamanho do mercado de sensores de gás oxigênio deve crescer de USD 1,46 bilhão em 2025 para USD 1,54 bilhão em 2026 e está previsto para atingir USD 1,94 bilhão até 2031, a uma CAGR de 4,73% no período 2026-2031. Esse crescimento reflete um ciclo de substituição estável em regiões maduras e uma rápida adoção em economias emergentes que estão introduzindo regras de segurança mais rígidas e mais equipamentos de controle de emissões. A crescente adoção de salas limpas de semicondutores, dispositivos médicos de ciências da vida e edifícios inteligentes amplia a base de aplicações, enquanto os avanços nas tecnologias óptica e de zircônia reduzem os tempos de resposta e ampliam as faixas de operação. Normas regulatórias, como Euro 7 e o Nível 4 da EPA dos EUA, estão impulsionando a demanda no setor automotivo, e os usuários industriais estão migrando da conectividade analógica para a sem fio para reduzir os custos de instalação. A volatilidade dos preços dos metais do grupo da platina representa um obstáculo de custo; no entanto, estratégias de fornecimento diversificadas e ferramentas de calibração digital compensam parcialmente a pressão sobre as margens.

Principais Conclusões do Relatório

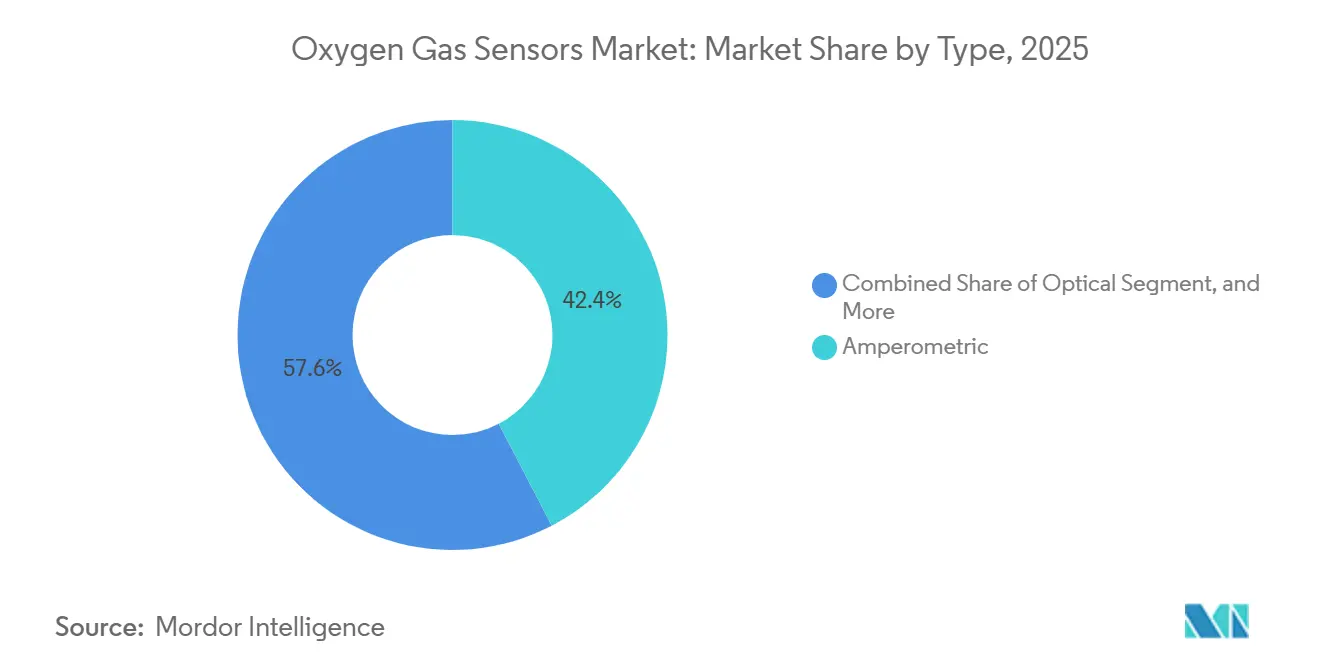

- Por tipo, os sensores amperométricos lideraram com 42,36% de participação na receita em 2025, enquanto os sensores ópticos devem se expandir a uma CAGR de 5,93% até 2031.

- Por tecnologia, os sensores infravermelhos detinham 37,19% da participação do mercado de sensores de gás oxigênio em 2025, ao passo que os sensores de estado sólido de zircônia crescerão a uma CAGR de 5,97% até 2031.

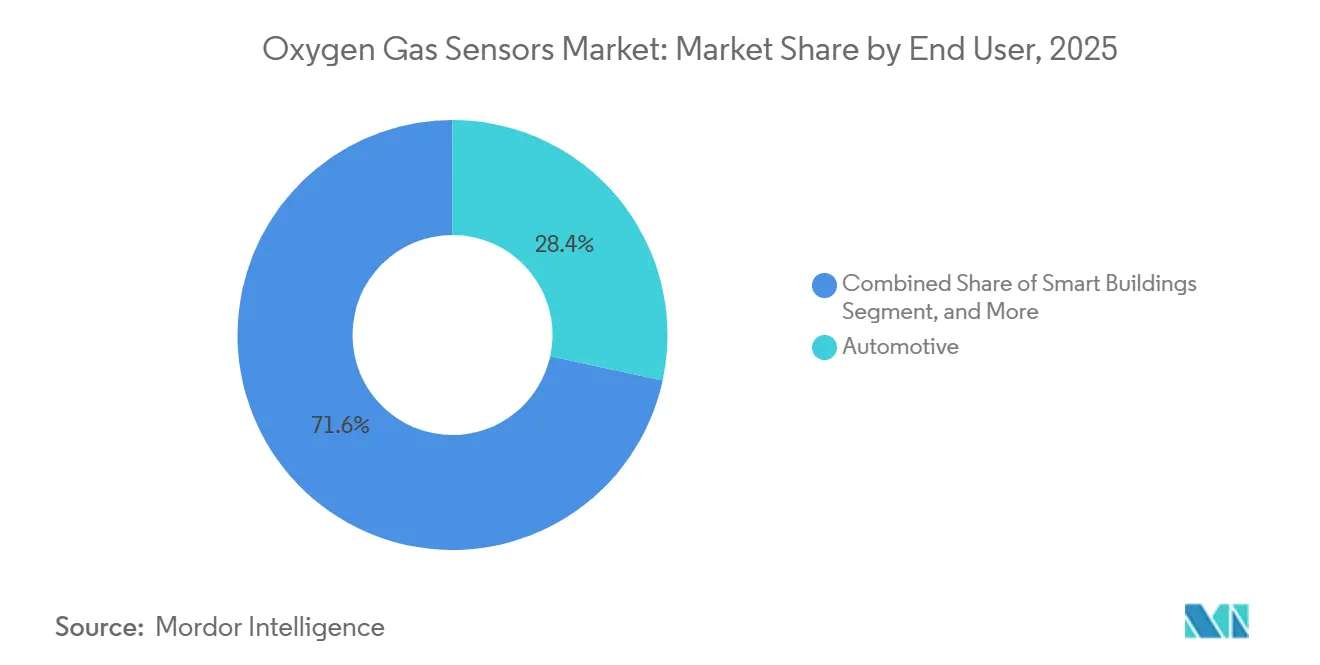

- Por usuário final, o setor automotivo captou 28,39% da receita de 2025, e os edifícios inteligentes devem registrar uma CAGR de 6,31% até 2031.

- Por faixa de medição, os sensores de 1-25% responderam por 44,27% das vendas de 2025, e os sensores de 0-1% devem se expandir a uma CAGR de 5,49% até 2031.

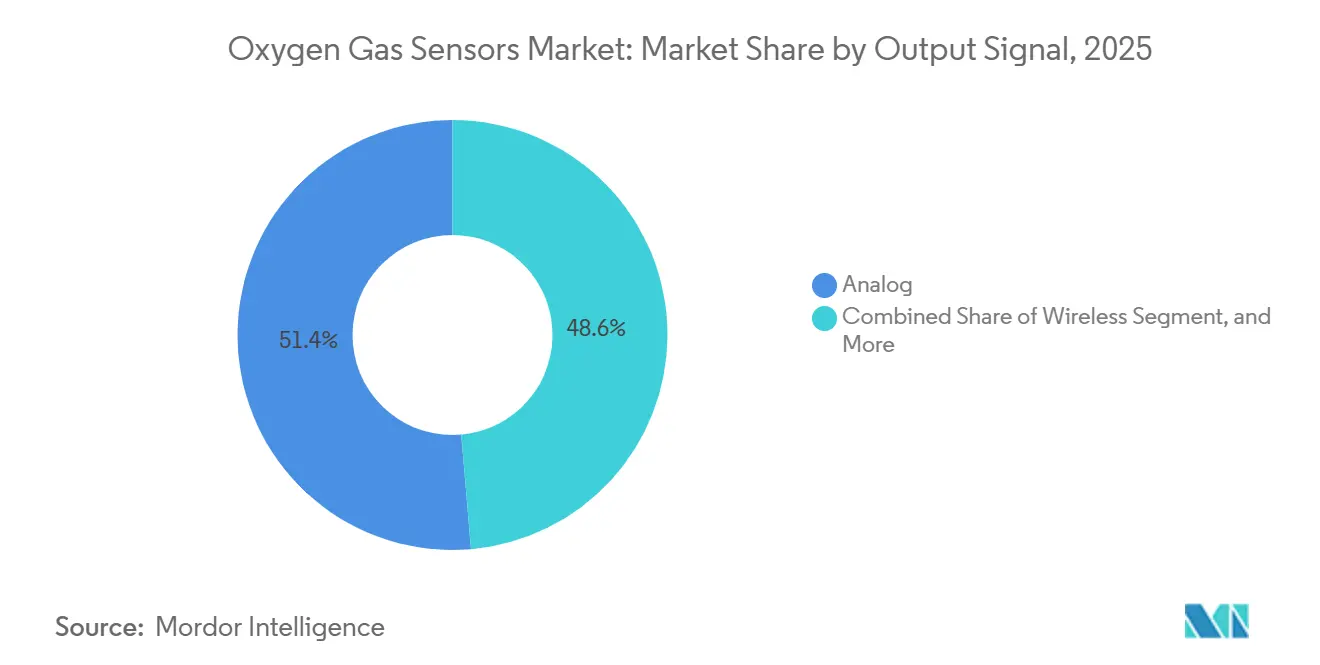

- Por sinal de saída, as interfaces analógicas responderam por 51,38% da receita de 2025, e os protocolos sem fio devem crescer a uma CAGR de 5,54% até 2031.

- Em 2025, as unidades fixas representaram 63,17% da demanda, enquanto os dispositivos portáteis devem crescer a uma CAGR de 5,27% até 2031.

- Por geografia, a região Ásia-Pacífico liderou com 33,49% da receita em 2025, e o Oriente Médio está posicionado para registrar uma CAGR de 5,89% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sensores de Gás Oxigênio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações governamentais para segurança no local de trabalho | +1.2% | Global, com maior aplicação na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente demanda por sistemas de controle de emissões automotivas | +1.0% | Global, liderado pela Europa (Euro 7), América do Norte (EPA Nível 4) e Ásia-Pacífico (China VI) | Curto prazo (≤ 2 anos) |

| Uso crescente em dispositivos médicos e de ciências da vida | +0.8% | América do Norte e Europa como núcleo, com expansão para centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Investimentos em edifícios inteligentes e monitoramento de HVAC | +0.7% | América do Norte e Europa, adoção antecipada em cidades de primeiro nível da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Rápida adoção em salas limpas de microeletrônica | +0.6% | Ásia-Pacífico (Taiwan, Coreia do Sul, China, Japão), América do Norte (Arizona, Texas) | Curto prazo (≤ 2 anos) |

| Integração com plataformas IoT sem fio | +0.5% | Global, com centros de IoT industrial na Alemanha, Estados Unidos e China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Governamentais para Segurança no Local de Trabalho

O monitoramento obrigatório de oxigênio em espaços confinados, conforme exigido pela OSHA, NFPA 72 e ATEX, leva os operadores industriais a substituir detectores legados em intervalos mais curtos. Penalidades que variam de USD 7.000 a USD 70.000 por infração tornam o não cumprimento oneroso, de modo que os gestores de instalações preferem sensores digitais com diagnóstico remoto.[1]Administração de Segurança e Saúde Ocupacional, "Espaços Confinados – Visão Geral," OSHA.GOV Plantas químicas europeias estão adotando dispositivos certificados pela IECEx que exigem prêmios de preço, ao mesmo tempo em que prometem menor tempo de inatividade. Como as auditorias de fiscalização geralmente seguem ciclos de dois anos, a demanda impulsionada por regulamentações se traduz em uma onda persistente de renovações de equipamentos, ampliando assim a base instalada de detectores conectados. Fornecedores que incluem serviços de calibração capturam receita recorrente. À medida que mais jurisdições se alinham com os códigos internacionais, o mercado de sensores de gás oxigênio ganha um patamar durável impulsionado pela conformidade.

Crescente Demanda por Sistemas de Controle de Emissões Automotivas

O endurecimento das normas, como Euro 7, EPA Nível 4 e China VI, impulsionou a adoção de sensores lambda de zircônia em todos os novos veículos leves e em muitos motores fora de estrada.[2]Comissão Europeia, "Normas Euro 7 para Carros, Vans, Caminhões e Ônibus," EC.EUROPA.EU Os fabricantes de automóveis agora integram sensores a montante e a jusante para atender aos limites de diagnóstico de bordo, dobrando o conteúdo de unidades por veículo. A frota global de 1,4 bilhão de veículos leves sustenta um grande mercado de reposição, onde a substituição ocorre tipicamente a cada 80.000-160.000 quilômetros. Como a precisão do sensor influencia diretamente a eficiência do conversor catalítico, os padrões de qualidade permanecem elevados, beneficiando fornecedores de primeiro nível estabelecidos com expertise em cerâmica. A demanda de curto prazo aumenta durante cada transição de ano-modelo e, em seguida, se normaliza em ciclos de substituição, mantendo os volumes previsíveis para produtores em larga escala.

Uso Crescente em Dispositivos Médicos e de Ciências da Vida

Ventiladores, estações de trabalho de anestesia e monitores remotos de pacientes incorporam múltiplas células de oxigênio para atender aos requisitos de precisão da ISO 80601 e IEC 60601. A Agência de Alimentos e Medicamentos dos EUA aprovou 27 dispositivos relacionados ao oxigênio somente em 2024, evidenciando uma atividade sustentada no pipeline. Os hospitais preferem designs galvânicos ou paramagnéticos que mantêm a estabilidade de calibração por 12-18 meses. A crescente demanda por unidades neonatais e de cuidados domiciliares amplia a base endereçável além dos ambientes de cuidados intensivos. Modelos de reembolso que vinculam pagamentos a métricas de segurança do paciente agregam peso econômico, incentivando atualizações nos sistemas de saúde. Fornecedores que incluem conjuntos de amostragem descartáveis e análises baseadas em nuvem aprofundam os custos de mudança.

Investimentos em Edifícios Inteligentes e Monitoramento de HVAC

Os mandatos de qualidade do ar interno da ASHRAE 241-2023 e LEED v4.1 incorporam o monitoramento de oxigênio nas estratégias de ventilação controlada por demanda. Os edifícios inteligentes utilizam as leituras de oxigênio como indicador de ocupação e carga metabólica, reduzindo o consumo de energia do HVAC em até 30%. A Alemanha destinou EUR 500 milhões (USD 565 milhões) para retrofits com eficiência energética em 2024, com uma reserva de 15% para controles avançados que incluem sensores de oxigênio. Os longos ciclos de vida dos edifícios comerciais se traduzem em receita por várias décadas, especialmente para plataformas conectadas à nuvem que monetizam dados. A adoção antecipada nos Estados Unidos e na Europa estabeleceu modelos que agora estão sendo replicados por incorporadores de arranha-céus na região Ásia-Pacífico, impulsionando o mercado de sensores de gás oxigênio em direção a ecossistemas integrados de edifícios inteligentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de conscientização em pequenas e médias empresas | -0.4% | Global, mais aguda na América do Sul, África e Sudeste Asiático | Médio prazo (2-4 anos) |

| Volatilidade dos preços dos materiais catalíticos | -0.3% | Global, afetando fornecedores de sensores de pérola catalítica e amperométricos | Curto prazo (≤ 2 anos) |

| Envenenamento do catalisador levando à deriva do sensor | -0.3% | Setores químico, petroquímico e de tratamento de águas residuais globalmente | Médio prazo (2-4 anos) |

| Desafios de calibração em ambientes de alta umidade | -0.2% | Regiões tropicais e costeiras, Sudeste Asiático, estados do Conselho de Cooperação do Golfo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Envenenamento do Catalisador Levando à Deriva do Sensor

Compostos de enxofre e siloxanos reduzem a sensibilidade dos sensores de pérola catalítica e amperométricos ao contaminar os sítios ativos, exigindo recalibração com frequência de até 90 dias.[3]Sociedade de Instrumentação da América, "Melhores Práticas de Calibração para Sensores de Gás Industrial," ISA.ORG Em refinarias petroquímicas, níveis de dióxido de enxofre acima de 10 ppm reduzem pela metade a vida útil do sensor em seis meses, inflando os orçamentos de manutenção. Plantas de biogás encontram acúmulo de siloxano, levando à substituição em vez de manutenção. Embora os fabricantes estejam testando revestimentos resistentes ao envenenamento, a validação em campo geralmente leva dois anos ou mais, retardando a adoção generalizada. Até lá, o custo total de propriedade permanece um fator dissuasivo para instalações que lidam com gases ácidos.

Desafios de Calibração em Ambientes de Alta Umidade

Os sensores eletroquímicos dependem de eletrólitos aquosos; portanto, variações de umidade acima de 80% podem deslocar a saída em 2-5%, ultrapassando os limites de precisão da IEC 60079. Plantas no litoral asiático e no Conselho de Cooperação do Golfo relatam intervalos de calibração de 90-120 dias, em vez dos seis meses padrão em laboratório. Os dispositivos de zircônia são imunes à umidade, mas custam 30-40% a mais, o que limita seu uso em setores sensíveis ao orçamento. Os fornecedores estão experimentando membranas hidrofóbicas e circuitos com compensação de temperatura; no entanto, evidências de estabilidade de 12 meses em locais tropicais ainda são escassas. Ensaios de campo prolongados determinarão a adoção a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Sensores Ópticos Ganham Espaço em Aplicações de Segurança Crítica

Em 2025, os designs amperométricos responderam por 42,36% da receita do mercado de sensores de gás oxigênio, dominando detectores portáteis e ventiladores devido à sua combinação de baixo consumo de energia e precisão de ±2% na faixa de 0-25% de oxigênio. Os sensores ópticos devem superar o crescimento da categoria, com projeção de expansão a uma taxa de 5,93% até 2031. Essa taxa de crescimento supera o crescimento da categoria em 120 pontos-base, destacando a crescente demanda e adoção de sensores ópticos em diversas aplicações.

Operadores em refinarias e usinas de energia valorizam o tempo de resposta inferior a 2 segundos das unidades de laser de diodo sintonizável, que reduzem o consumo de combustível em 3-5% nos circuitos de controle de queimadores. Os dispositivos ópticos custam USD 8.000-15.000, mas seu tempo de operação sem manutenção de cinco anos reduz as despesas do ciclo de vida. À medida que os organismos de certificação aprovam mais modelos ópticos para processos SIL2, a adoção se expande para trens de GNL, fornos de vidro e reatores químicos. Ofertas ópticas portáteis também surgem para equipes de resposta a riscos. A maior precisão e durabilidade dos designs ópticos moldam a percepção do mercado, posicionando-os para ganhar participação das células amperométricas sempre que a velocidade de resposta ou o risco de envenenamento do sensor for primordial.

Por Tecnologia: Sensores de Estado Sólido de Zircônia se Expandem Além do Setor Automotivo

A tecnologia infravermelha liderou o mercado com 37,19% de participação na receita em 2025, atendendo a aplicações de transferência de custódia não consumptivas. As células catalíticas e eletroquímicas dominam os dispositivos de segurança portáteis e equipamentos médicos onde a compacidade é crucial. Os sensores de estado sólido de zircônia, com sua imunidade à umidade e capacidade de suportar temperaturas de até 1.600 °C, estão posicionados para registrar uma CAGR de 5,97% até 2031. Esses sensores estão sendo cada vez mais adotados em diversos setores devido à sua durabilidade e confiabilidade em condições ambientais extremas, tornando-os a escolha preferida para aplicações que exigem alta precisão e estabilidade.

Os sensores lambda automotivos agora excedem 200 milhões de unidades anuais, ancorando o mercado, e as variantes de banda larga, como o Bosch LSU 4.9, permitem estratégias de combustão pobre que melhoram a economia de combustível em 8-12%, ao mesmo tempo em que atendem aos limites do Euro 7. A adoção industrial se acelera em fornos de vidro, alumínio e aço que dependem de ajuste preciso de oxigênio para reduzir o consumo de energia. O tamanho do mercado de sensores de gás oxigênio para dispositivos de zircônia está no caminho certo para reduzir a diferença em relação às soluções infravermelhas, à medida que mais indústrias de processo preferem medições duráveis e estáveis em termos de calibração.

Por Usuário Final: Edifícios Inteligentes Emergem como Líder de Crescimento

O setor automotivo respondeu por 28,39% da receita de 2025, impulsionado por configurações de escapamento com sensor duplo e uma grande base instalada que garante receita de reposição. Plantas químicas e petroquímicas utilizam sensores para prevenção de explosões em sistemas de inertização, que mantêm os tanques com nível de oxigênio inferior a 10%. Hospitais, laboratórios de biotecnologia e suítes hiperbáricas exigem precisão de ±2% para atingir as métricas de segurança vinculadas ao reembolso.

A manufatura industrial, o tratamento de água e a embalagem de alimentos sustentam cada um sua demanda de nicho. As aplicações em edifícios inteligentes, no entanto, devem crescer a uma taxa de 6,31% até 2031, a mais rápida entre todos os segmentos verticais. Créditos de eficiência energética e certificações de bem-estar incentivam os gestores de instalações a instalar nós de oxigênio em rede que se integram aos sistemas de gestão predial. Fornecedores que oferecem painéis em nuvem e análises de manutenção preditiva ocupam uma posição privilegiada, e o tamanho do mercado de sensores de gás oxigênio vinculado ao setor imobiliário comercial deve se acelerar à medida que a área construída global aumenta.

Por Faixa de Medição: Sensores em Nível de ppm Atendem Salas Limpas de Semicondutores

Os sensores classificados para 1-25% de oxigênio responderam por 44,27% das vendas de 2025, pois essa faixa se alinha com a ocupação humana e a maioria dos processos de combustão. Os modelos de alta concentração acima de 25% atendem a concentradores de oxigênio e necessidades aeroespaciais. Os dispositivos na faixa de 0-1% estão posicionados para liderar o grupo, com uma taxa de crescimento projetada de 5,49% até 2031. Esse crescimento destaca a crescente demanda e adoção desses dispositivos, impulsionada pelos avanços tecnológicos e pela expansão de suas aplicações em diversos setores.

As fábricas de semicondutores exigem níveis de oxigênio abaixo de 10 ppm em zonas purgadas com nitrogênio, conforme especificado na SEMI S2-0718, levando as fábricas a implantar conjuntos de analisadores de oxigênio em traço com limites de detecção de 0,1 ppm. Requisitos de pureza semelhantes existem no armazenamento de produtos químicos pirofóricos. Dado o alto custo do descarte de wafers, as fábricas estão dispostas a pagar USD 10.000 ou mais por analisador, sustentando preços premium. A participação do mercado de sensores de gás oxigênio para dispositivos em nível de ppm deve, portanto, aumentar gradualmente, embora os volumes permaneçam de nicho em comparação com os sensores de faixa intermediária convencional.

Por Sinal de Saída: Protocolos Sem Fio Permitem Monitoramento Portátil

Os loops analógicos de 4-20 mA retiveram 51,38% da receita em 2025, graças às vastas arquiteturas legadas de DCS. Os barramentos seriais digitais dominam os módulos médicos e automotivos embarcados que exploram a integração com microcontroladores. A cobertura em escala de quilômetros e a vida útil da bateria de uma década do LoRaWAN são fatores-chave que impulsionam a taxa de crescimento projetada de 5,54% na saída sem fio. Espera-se que esse crescimento persista até 2031, pois essas características permitem conectividade eficiente e de longo alcance, tornando o LoRaWAN a escolha preferida para diversas aplicações no mercado sem fio.

Detectores portáteis que transmitem dados Bluetooth para smartphones fornecem aos gestores de segurança visibilidade em tempo real da exposição dos trabalhadores. Plataformas em nuvem, como ABB Ability, utilizam aprendizado de máquina para prever deriva, resultando em uma redução de 15-25% nas visitas de manutenção. No entanto, os sensores sem fio apresentam um prêmio de hardware de 20-30%; qualquer instalação que exija mais de 50 metros de cabeamento inclina a economia em favor da implantação sem cabos.

Por Instalação: Unidades Portáteis Ganham Participação em Inspeções de Campo

Os conjuntos fixos compreenderam 63,17% dos volumes de 2025, impulsionados pelas regras da OSHA que exigem monitoramento ininterrupto em espaços confinados. As plantas dependem de tempo de resposta inferior a 5 segundos e estabilidade de calibração de 12 meses para alimentar os circuitos de controle. Empreiteiros, socorristas e higienistas industriais estão cada vez mais recorrendo a unidades portáteis para verificações pontuais em locais extensos, impulsionando uma CAGR projetada de 5,27% para esses dispositivos.

As melhorias nas baterias agora proporcionam 24-36 horas de autonomia, suficiente para turnos completos. O registro de dados sem fio facilita a documentação de conformidade, e as carcaças robustecidas suportam condições de campo adversas. À medida que as grandes instalações mantêm suas bases instaladas, uma frota crescente de detectores móveis emerge, facilitando inspeções mais adaptáveis e eficientes no mercado de sensores de gás oxigênio. Esse equilíbrio entre sistemas estacionários e dispositivos portáteis destaca a capacidade do mercado de atender a diversas necessidades operacionais, garantindo tanto monitoramento abrangente quanto flexibilidade.

Análise Geográfica

A região Ásia-Pacífico liderou o mercado de sensores de gás oxigênio, respondendo por 33,49% da receita do mercado em 2025. O investimento em semicondutores em Taiwan, Coreia do Sul e China impulsiona a demanda por analisadores de oxigênio em traço, enquanto a produção automotiva da Índia de 5,5 milhões de unidades impulsiona as remessas de sensores lambda. As expansões petroquímicas na China adicionaram 8 milhões de toneladas métricas de capacidade de etileno entre 2023-2025, com cada nova unidade de craqueamento instalando dezenas de nós de oxigênio. As rígidas regras de espaços confinados do Japão sustentam as vendas de reposição, e as minas australianas continuam a adquirir unidades portáteis para verificações de ventilação subterrânea.

O Oriente Médio está projetado para crescer a uma taxa de 5,89% até 2031. Os megaprojetos petroquímicos sob a Visão 2030 da Arábia Saudita e as iniciativas de captura de carbono da ADNOC especificam monitoramento contínuo de oxigênio para unidades de combustão e recuperação de enxofre. A expansão da capacidade de GNL do Catar e as crescentes exportações de dispositivos médicos de Israel ampliam ainda mais a base de demanda regional. O código de mineração da África do Sul exige sensoriamento de oxigênio em poços profundos, e a Zona Econômica do Canal de Suez do Egito ancora novas construções petroquímicas.

A América do Norte e a Europa responderam conjuntamente por 45% da receita do mercado em 2025. As usinas de energia dos EUA devem manter a precisão do analisador dentro de ±0,5% sob as regras da EPA, criando um ritmo estável de substituição. A TRGS 510 da Alemanha e os avisos de fiscalização da Agência de Saúde e Segurança do Reino Unido impulsionam as vendas de detectores fixos e sem fio. A frota nuclear da França utiliza sensores de oxigênio no monitoramento de hidrogênio, enquanto a frota de veículos flex da América do Sul cria demanda de nicho à medida que migra para veículos híbridos.

Panorama regulatório

Os sensores de gás oxigênio vendidos para segurança industrial e monitoramento de áreas perigosas são moldados por códigos de segurança do trabalho e padrões de desempenho de produtos. Na Europa, a DIN EN 50104:2024-02 estabelece requisitos de desempenho e métodos de teste para equipamentos elétricos que medem a concentração de oxigênio até 25% (v/v) em misturas gasosas, o que apoia a comparabilidade entre dispositivos fixos e portáteis usados em ambientes ocupacionais.

Para atmosferas explosivas, a EN IEC 60079-29-0:2026 (publicada em 16 de janeiro de 2026) especifica requisitos gerais e métodos de teste para equipamentos de detecção de gases, incluindo oxigênio, e alimenta os caminhos de certificação e a documentação para implantações em instalações petroquímicas, de mineração e outras instalações perigosas. Na América do Norte, o alinhamento de códigos e o desenvolvimento de padrões para detectores e sensores de gás e vapor estão ligados a códigos elétricos e de alarme de incêndio (por exemplo, NFPA 70 e NFPA 72), enquanto as aplicações médicas e de ciências da vida são influenciadas pelos requisitos da FDA dos EUA relativos às boas práticas de fabricação atuais (CGMP), certificação, relatórios de segurança pós-comercialização e atualizações de rotulagem para gases medicinais (junho de 2024).

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas e componentes, e as arquiteturas de detecção de oxigênio criam diferentes dependências de insumos. Os elementos baseados em zircônia dependem de cerâmicas de alta temperatura e know-how de processamento, enquanto os designs amperométricos e catalíticos enfrentam maior exposição às variações de custo relacionadas a metais do grupo da platina e catalisadores, destacadas no contexto do relatório. Componentes eletrônicos, embalagens e gases de calibração alimentam a montagem dos módulos, com requisitos adicionais para construções em áreas perigosas (por exemplo, designs alinhados a IECEx/ATEX) e rastreabilidade de grau médico quando os sensores são incorporados em dispositivos regulados.

A fabricação de componentes upstream leva à fabricação de elementos sensores, à integração de módulos (condicionamento de sinal, analógico 4-20 mA, digital e pilhas sem fio) e, em seguida, aos serviços de certificação e calibração antes de chegar aos canais OEM (automotivo e médico), integradores de automação industrial e distribuidores de segurança. Líderes estabelecidos (por exemplo, Robert Bosch, Honeywell, ABB e Yokogawa) combinam hardware com software e serviços, incluindo monitoramento em nuvem e programas de calibração, para aumentar a receita recorrente e reduzir o tempo de inatividade do usuário final. No downstream, a substituição no mercado de reposição, os testes periódicos (bump testing) e a calibração programada permanecem centrais para o custo total de propriedade em aplicações de segurança industrial e sensores lambda automotivos, o que mantém as redes de distribuidores, parceiros de serviço e estoque de peças de reposição próximos aos mercados finais em foco.

Cenário Competitivo

A concentração do mercado é moderada. As cinco principais empresas, Robert Bosch, Honeywell, ABB, Yokogawa e Sensirion, controlam aproximadamente 45-50% da receita global, deixando espaço para players de nicho como City Technology, AlphaSense, Figaro e NevadaNano. A linha de sensores lambda verticalmente integrada da Bosch produz mais de 100 milhões de unidades por ano a um custo de fabricação inferior a USD 15, mas o alcance da empresa em nichos industriais de alto valor é limitado.

A Yokogawa domina o controle de queimadores petroquímicos com seus analisadores de laser de diodo sintonizável com classificação SIL 2, com preço de aproximadamente USD 12.000. A Honeywell combina detectores portáteis com análises em nuvem para garantir kits de calibração recorrentes. O chip miniaturizado de fluxo mais oxigênio da Sensirion domina os ventiladores de emergência. A ABB aproveita a plataforma Ability para gerar receita a partir de serviços fornecidos por analisadores instalados.

Os disruptores visam designs sem fio, resistentes ao envenenamento ou sem manutenção, com o objetivo de atender às demandas evolutivas do mercado por soluções avançadas e confiáveis. A NevadaNano introduziu um espectrômetro multigás baseado em MEMS com vida útil de cinco anos, o que representa uma inovação significativa na tecnologia de detecção de gás. No entanto, ainda aguarda validação extensiva em campo para estabelecer sua confiabilidade e desempenho em diversas aplicações. Apesar de os compradores explorarem novos formatos e tecnologias inovadoras, os players estabelecidos mantêm vantagem devido aos contínuos desafios de certificação e serviço, que continuam a atuar como barreiras significativas para novos entrantes.

Líderes do Setor de Sensores de Gás Oxigênio

Robert Bosch GmbH

ABB Limited

Honeywell International Corporation

Eaton Corporation

General Electric Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As transições de materiais impulsionadas por regulamentações e as atualizações lideradas por certificação criam demanda de substituição, particularmente onde as bases instaladas precisam de trocas de baixo atrito. O afastamento dos designs legados à base de chumbo está sendo abordado por meio de novas ofertas galvânicas sem chumbo, incluindo o lançamento pela Alphasense do O2-A2-GLF em janeiro de 2026 como substituto direto para sensores de dois pinos à base de chumbo destinados à segurança industrial. Isso se alinha às necessidades de aquisição em conformidade com a RoHS e simplifica as decisões de retrofit para instalações existentes.

Instalações críticas de segurança e áreas perigosas também estão levando o mercado para arquiteturas de maior integridade e sistemas transmissores certificados. Em março de 2026, a DwyerOmega introduziu o transmissor de oxigênio de dois canais Microx ProSafe SIL2, baseado em dióxido de zircônio (ZrO2), alinhando-se à demanda dos compradores por redundância em circuitos críticos de monitoramento. Em julho de 2026, a AMETEK Process Instruments estendeu sua linha de analisadores de gás 993X com invólucros à prova de explosão (Ex d) ATEX e IECEx Zona 1, para ampliar a aplicabilidade em plantas perigosas. Em implantações de automação industrial e edifícios inteligentes, a oportunidade se concentra em diagnósticos digitais, integração mais fácil em plataformas de controle e redução do ônus de serviço de campo, especialmente onde o monitoramento sem fio ou em rede reduz a complexidade de instalação em comparação com longos trechos de cabos.

Desenvolvimentos recentes do setor

- Maio de 2026: A Robert Bosch GmbH expandiu seu portfólio de reposição automotiva com 172 novos números de peça lançados para o 1º trimestre de 2026, incluindo sete novos números de peça de sensores de oxigênio. A atualização ampliou a cobertura de veículos em operação em cerca de 6,17 milhões de veículos. Isso fortaleceu a posição da Bosch na demanda de substituição ligada à conformidade com emissões e aos ciclos de manutenção.

- Março de 2026: A Honeywell lançou o Sensor de Gás Hidrocarboneto NDIR Série 4, um sensor óptico infravermelho não dispersivo projetado para uso em detectores de gás fixos e portáteis para ambientes industriais. O lançamento reforça a mudança em direção a plataformas de detecção óptica que visam maior robustez em aplicações severas, como locais de mineração e petroquímicos. A estabilidade do sensor e os intervalos de manutenção influenciam o custo total de propriedade do detector.

- Outubro de 2025: A ABB Ltd. adquiriu a startup suíça AirSense Analytics para integrar sensores de oxigênio de estado sólido sem manutenção na plataforma ABB Ability para instalações remotas de petróleo e gás. A aquisição aprofundou a pilha de software e serviços da ABB em torno dos analisadores instalados. A ABB combinou o hardware do sensor com monitoramento digital e intervalos de calibração mais longos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para esta metodologia, o mercado inclui as receitas obtidas com sensores e módulos sensores que medem a concentração de oxigênio na fase gasosa, em usos industriais, médicos, de edifícios, ambientais e de transporte, e é dimensionado em base global em USD.

Exclusões de escopo: excluímos painéis de controle independentes, sistemas completos de detecção de gases, gases de calibração, mão de obra de instalação e contratos de serviço pós-venda, exceto quando estão incluídos no preço de venda do sensor.

Visão geral da segmentação

- Por Tipo

- Potenciométrico

- Amperométrico

- Resistivo

- Óptico

- Laser de Diodo Sintonizável

- Por Tecnologia

- Infravermelho

- Pérola Catalítica

- Eletroquímico

- Estado Sólido de Zircônia

- Outras Tecnologias

- Por Setor do Usuário Final

- Químico e Petroquímico

- Automotivo

- Médico e Ciências da Vida

- Manufatura Industrial

- Água e Águas Residuais

- Edifícios Inteligentes

- Alimentos e Bebidas

- Por Faixa de Medição

- 0-1 % O₂

- 1-25 % O₂

- 25-100 % O₂

- Por Sinal de Saída

- Analógico

- Digital

- Sem Fio

- Por Instalação

- Fixo/Estacionário

- Portátil/Manual

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a base factual e os limites da demanda, de modo que o modelo começa com o que pode ser verificado em dados públicos antes que premissas sejam adicionadas. Contamos com fontes como as orientações de segurança da OSHA e do NIOSH dos EUA, referências de monitoramento do ar da EPA dos EUA, estatísticas industriais do Eurostat, dados comerciais da UN Comtrade para códigos relevantes de sensores e instrumentos, e órgãos normativos como a ISO e a IEC para definições que afetam os ciclos de adoção e substituição.

Além disso, revisamos relatórios anuais, apresentações a investidores, fichas técnicas de produtos e coberturas de imprensa confiáveis para entender as faixas de preço típicas, a vida útil dos produtos e onde a detecção de oxigênio está sendo especificada. Quando necessário, também usamos assinaturas pagas para dados financeiros de empresas e bancos de dados de patentes para confirmar a intensidade de inovação e os limites das categorias. Essas fontes documentais não são exaustivas, e muitos outros documentos públicos e pontos de dados também foram usados para verificação cruzada e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas estruturadas com fabricantes de sensores, parceiros de canal, integradores de sistemas e usuários finais que especificam a detecção de oxigênio em plantas, laboratórios e ambientes médicos. As informações dessas entrevistas foram usadas para refinar como o momento de substituição funciona nas regiões APAC, EMEA e Américas, e para testar se a combinação assumida de instalações portáteis versus fixas e as faixas de preço médio de venda correspondem ao que os compradores realmente adquirem.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 15% | APAC: 42% |

| Nível médio: 48% | Líderes funcionais/de unidade: 34% | EMEA: 31% |

| Empresas menores: 21% | Gerentes: 51% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual a atividade industrial e os casos de uso de segurança regulamentados são traduzidos em um pool de demanda de sensores endereçável, e então o valor é reconstruído usando as unidades típicas implantadas e os preços observados. Para manter os totais realistas, os resultados são corroborados com verificações seletivas de baixo para cima (bottom-up), como amostragem de receitas de fornecedores quando disponíveis, verificações de canal sobre volumes de unidades e uma ponte simples de PMV x volume por principais grupos de uso final, seguidas de ajustes quando as verificações não coincidem.

As principais entradas usadas no modelo incluem premissas de ciclo de substituição por tecnologia, a divisão entre instalações fixas e portáteis, a combinação de sinais de saída (analógico, digital, sem fio), as necessidades de faixa de medição que influenciam a seleção do sensor e o ritmo de novas adições de capacidade nas indústrias de processo que elevam a base instalada. Para a previsão, usamos principalmente análise de cenários ancorada nas expectativas de especialistas sobre produção industrial, intensidade de fiscalização de segurança e utilização de dispositivos médicos, e então traduzimos cada cenário em crescimento de unidades e movimento do PMV. Quando a visibilidade bottom-up é fraca, as lacunas são tratadas aplicando taxas de penetração conservadoras à base instalada e mantendo a curva de PMV vinculada às faixas de preço de produtos observadas, em vez de mudanças abruptas agressivas.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas passagens, nas quais os resultados do modelo são comparados com sinais independentes, como fluxos comerciais, tendências de produção industrial e direção de receita divulgada por empresas públicas relevantes, e então as premissas são revisadas quando as variações estão fora de uma faixa aceitável. Os valores discrepantes são sinalizados, discutidos internamente e reverificados com chamadas de acompanhamento se a variação parecer ser causada por confusão de escopo ou efeitos de tempo.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando há eventos materiais, como mudanças regulatórias, interrupções de fornecimento ou mudanças acentuadas de preços em componentes-chave. Antes da entrega, realizamos uma verificação final dos dados para que os números reflitam as informações mais recentes disponíveis e o feedback mais recente dos especialistas.

Comparação do tamanho do mercado global de sensores de gás oxigênio da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para sensores de gás oxigênio podem variar bastante, mesmo quando os títulos parecem semelhantes, porque cada editora traça o limite em um lugar um pouco diferente e usa pontos temporais diferentes para preços e taxas de câmbio. As diferenças também vêm de como o uso portátil versus fixo é tratado, e se a estimativa é construída a partir de um pool de demanda real ou de um proxy mais amplo de gastos em instrumentação.

Ao acompanhar os pontos de atualização para as faixas de PMV e os ciclos de substituição, a Mordor Intelligence mantém o modelo centrado na demanda de detecção de oxigênio em fase gasosa, em vez de incluir sistemas completos de detecção de gases, o que é um motivo comum para os totais serem mais altos em algumas publicações.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,54 bilhão de USD (2026) | |

| Editora de Dados do Setor A | 4,50 bilhões de USD (2024) | Esta estimativa parece usar um limite de produto mais amplo e pode combinar sensores de oxigênio com receitas mais amplas de detecção de gases e instrumentação, além de partir de um ano-base anterior, em que o momento de preços e câmbio pode diferir. |

| Veículo Global de Pesquisa B | 1,76 bilhão de USD (2024) | Esta estimativa usa um ano-base diferente e uma janela de previsão mais longa, o que pode alterar o total dependendo de como combina os tipos de sensores e de como projeta o crescimento do PMV sem separar a demanda industrial fixa de outros usos finais. |

Em conjunto, a dispersão é explicada principalmente por escolhas de escopo e tempo, e não por um único erro aritmético. Quando o limite é mantido restrito em torno da medição de oxigênio em gás, e as entradas, como substituição e combinação de tecnologias, são verificadas com respondentes do setor, o número final permanece mais fácil de auditar e repetir ao longo do tempo.

Principais Perguntas Respondidas no Relatório

Qual é a receita prevista para o mercado de sensores de gás oxigênio em 2031?

O mercado está projetado para atingir USD 1,94 bilhão até 2031, refletindo uma CAGR de 4,73%.

Qual tipo de sensor está crescendo mais rapidamente até 2031?

Os sensores ópticos devem registrar uma CAGR de 5,93% graças aos tempos de resposta inferiores a 2 segundos e menor necessidade de manutenção.

Por que os sensores de estado sólido de zircônia estão ganhando espaço fora do setor automotivo?

Sua tolerância a altas temperaturas e umidade os torna ideais para fornos de vidro, metal e produtos químicos, onde as células eletroquímicas derivam rapidamente.

Como a adoção em edifícios inteligentes afetará a demanda?

Os mandatos de qualidade do ar interno e os incentivos de eficiência energética devem impulsionar uma CAGR de 6,31% para implantações em edifícios inteligentes, a mais rápida entre todos os segmentos de usuários finais.

Qual região está projetada para registrar o maior crescimento?

O Oriente Médio está previsto para avançar a uma CAGR de 5,89% devido aos grandes investimentos em petroquímica e GNL que especificam monitoramento contínuo de oxigênio.

Qual é o principal obstáculo de custo para os fabricantes?

A flutuação dos preços dos metais do grupo da platina pressiona as margens dos sensores de pérola catalítica e amperométricos, especialmente para fornecedores sem estratégias de hedge de longo prazo.

Página atualizada pela última vez em: