Tamanho e Participação do Mercado de Ferramentas Elétricas Ortopédicas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.77 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.17 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Ferramentas Elétricas Ortopédicas pela Mordor Intelligence

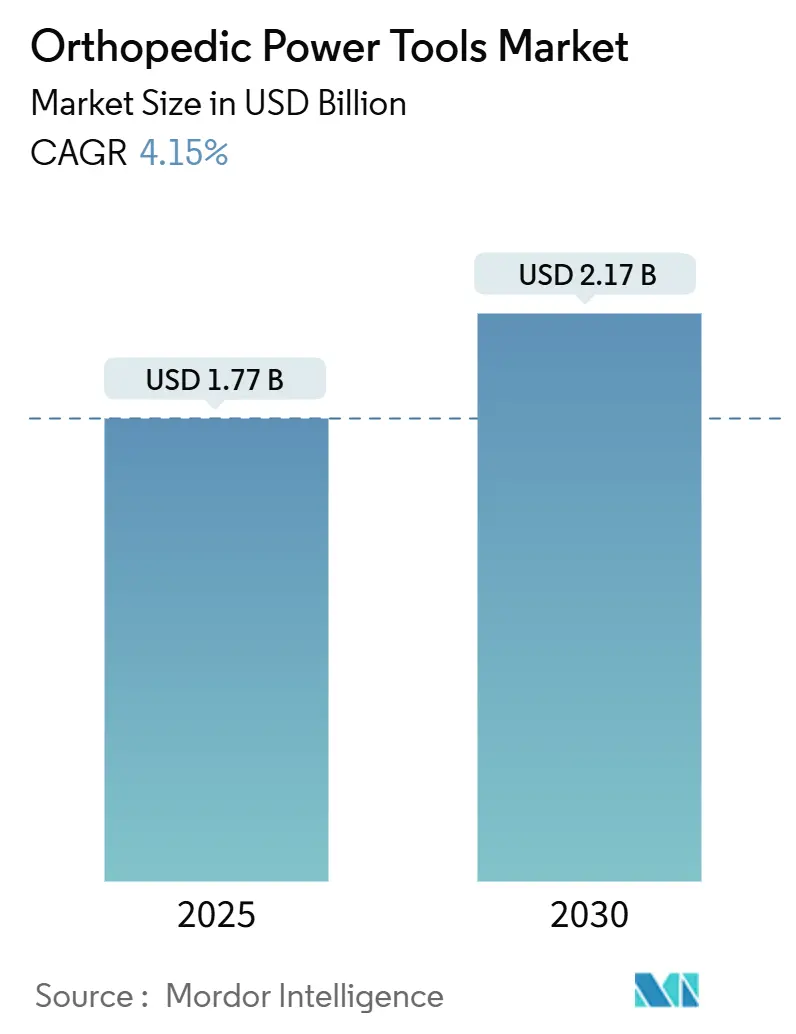

O tamanho do Mercado de Ferramentas Elétricas Ortopédicas é estimado em USD 1,77 bilhão em 2025, e deve atingir USD 2,17 bilhões até 2030, a uma CAGR de 4,15% durante o período de previsão (2025-2030).

O crescimento é impulsionado por uma carga significativa e crescente de doenças musculoesqueléticas juntamente com a mudança constante em direção a plataformas alimentadas por bateria que melhoram a eficiência cirúrgica. A América do Norte mantém sua liderança com base em altos volumes de procedimentos e rápida adoção de tecnologias digitais de sala de cirurgia, enquanto a Ásia-Pacífico avança mais rapidamente à medida que a infraestrutura de saúde se expande para atender a uma população envelhecida. A demanda é ainda mais impulsionada por centros cirúrgicos ambulatoriais (ASCs) que favorecem dispositivos compactos e sem fio adaptados para intervenções ortopédicas de curta permanência. A intensidade competitiva concentra-se em atualizações contínuas que alinham peças de mão com robótica e navegação, embora a hesitação na compra persista onde altos gastos de capital e custos de validação de esterilização pressionam os orçamentos.

Principais Conclusões do Relatório

- Por tipo de dispositivo, ferramentas elétricas para ossos grandes capturaram 31,7% da participação do mercado de ferramentas elétricas ortopédicas em 2024, enquanto ferramentas de alta velocidade estão crescendo a uma CAGR de 5,8% até 2030.

- Por tecnologia, sistemas alimentados por bateria detiveram 40,4% da participação do tamanho do mercado de ferramentas elétricas ortopédicas em 2024 e estão se expandindo a 4,8% CAGR até 2030.

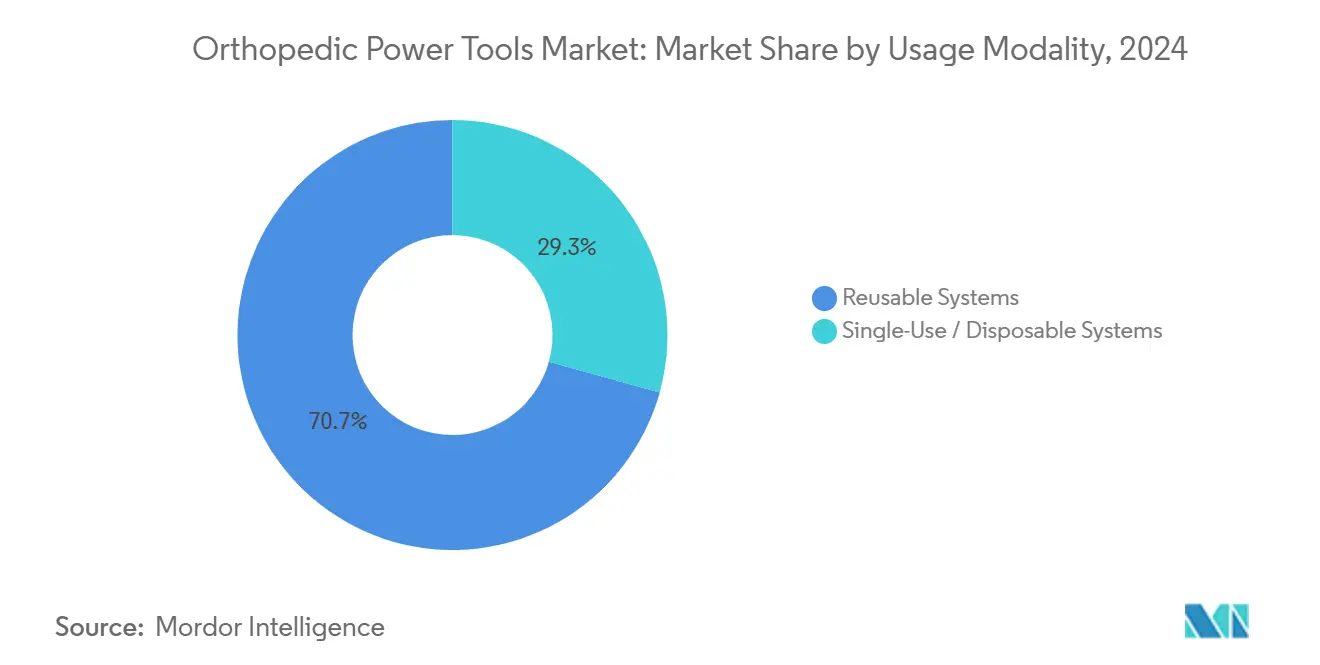

- Por modalidade de uso, plataformas reutilizáveis dominaram com 70,7% da participação de receita em 2024; peças de mão de uso único estão avançando a 5,2% CAGR até 2030.

- Por usuário final, hospitais comandaram 62,0% da participação do tamanho do mercado de ferramentas elétricas ortopédicas em 2024, enquanto ASCs estão progredindo a uma CAGR de 6,3% até 2030.

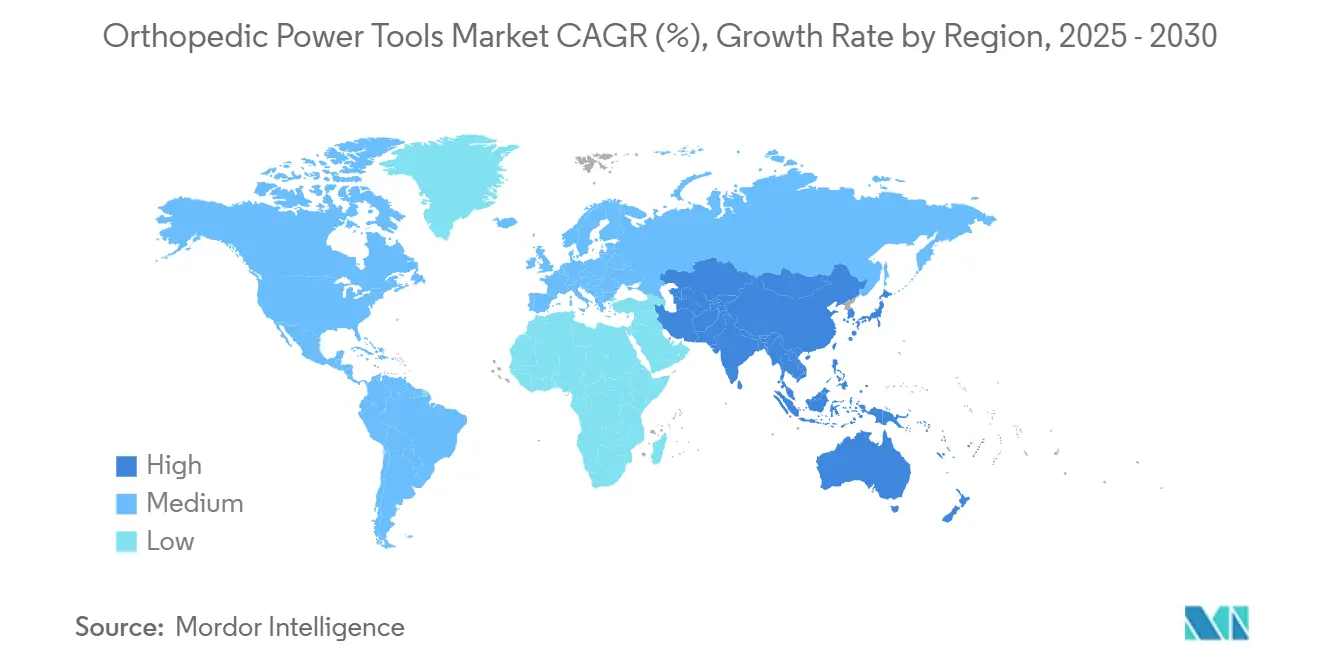

- Por região, a América do Norte liderou com 53,1% da participação de receita em 2024; a Ásia-Pacífico está prevista para registrar a maior CAGR de 6,7% até 2030.

Tendências e Insights do Mercado Global de Ferramentas Elétricas Ortopédicas

Análise de Impacto dos Drivers*

| Driver | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Carga global de doenças musculoesqueléticas elevando volumes cirúrgicos | +1.4% | Global; maior na América do Norte e Europa | Médio prazo (2-4 anos) |

| Ortopedia ambulatorial e de dia impulsionando demanda por ferramentas compactas | +1.3% | América do Norte, Europa, crescendo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Convergência de robótica e navegação acelerando atualizações de ferramentas elétricas | +1.1% | América do Norte, Europa, mercados asiáticos de alta renda | Médio prazo (2-4 anos) |

| Aumento da população envelhecida ao redor do mundo | +0.8% | Global; mais forte no Japão, Europa Ocidental, América do Norte | Longo prazo (≥ 4 anos) |

| Preferência por peças de mão estéreis de uso único para reduzir SSIs | +0.6% | Global; pronunciado em centros ambulatoriais | Curto prazo (≤2 anos) |

| Surto de trauma de e-bike e trânsito rodoviário impulsionando volumes de ossos grandes | +0.5% | Ásia-Pacífico urbana, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Carga Global de Doenças Musculoesqueléticas Elevando Volumes Cirúrgicos

A crescente prevalência de osteoartrite e lesões traumáticas está ampliando o pool endereçável de candidatos a substituição articular. Os volumes anuais de artroplastia de quadril e joelho estão projetados para atingir 2,25 milhões até 2050, exigindo que cirurgiões dobrem a capacidade de carga de casos para acompanhar o ritmo.[1]World Health Organization, "Musculoskeletal Conditions," who.int A demanda do mercado de ferramentas elétricas ortopédicas se intensifica porque serras e brocas elétricas são indispensáveis para cada procedimento de substituição. A tendência é particularmente visível nos Estados Unidos, onde o rendimento de procedimentos é apoiado por ampla cobertura de reembolso e adoção generalizada de vias de recuperação aprimorada. Momentum similar está se construindo na Europa Ocidental à medida que diretrizes clínicas reduzem os limites de idade para reconstrução articular eletiva.

Ortopedia Ambulatorial e de Dia Impulsionando Demanda por Ferramentas Compactas

A mudança de volumes para ASCs desbloqueia novos requisitos para instrumentos leves e sem fio que podem rotacionar salas rapidamente. O Medicare agora reembolsa artroplastia total de ombro em ASCs, reforçando o caso de negócio para alta no mesmo dia.[2]American Academy of Orthopaedic Surgeons, "2025 Medicare ASC Final Rule," aaos.org A comparação de custos mostra 35% menor gasto total de episódio em ASCs comparado com departamentos ambulatoriais hospitalares, incentivando pagadores e cirurgiões igualmente. O mercado de ferramentas elétricas ortopédicas beneficia através de vendas intensificadas de sistemas de bateria que não dependem de linhas de ar centrais. Fabricantes de dispositivos estão aumentando proposições com gerenciamento de casos habilitado por IA para economizar minutos dos ciclos de configuração e esterilização.

Convergência de Robótica + Navegação Acelerando Atualizações de Ferramentas Elétricas

Plataformas robóticas para reconstrução de joelho e quadril agora exigem peças de mão capazes de precisão submilimétrica e aperto de mão digital com software de console. Este alinhamento está estimulando compras de substituição à medida que cirurgiões mudam de brocas pneumáticas legadas para motores inteligentes equipados com sensores. O mercado de ferramentas elétricas ortopédicas vê atração de venda cruzada quando hospitais investem em robôs e então padronizam em ecossistemas de ferramentas do mesmo fornecedor. Adotantes iniciais relatam curvas de aprendizado mais curtas e alinhamento de componentes melhorado, solidificando taxas de retenção para suítes integradas de hardware-software.

Aumento da População Envelhecida ao Redor do Mundo

Até 2030, uma em cada seis pessoas terá 60 anos ou mais, aumentando a prevalência de doença articular degenerativa que progride para indicação cirúrgica. A demanda atinge o pico no Japão, Europa Ocidental e América do Norte onde a expectativa de vida é maior. O mercado de ferramentas elétricas ortopédicas ganha impulso adicional porque pacientes idosos frequentemente têm comorbidades que favorecem opções minimamente invasivas, um cenário no qual brocas precisas e de baixa vibração melhoram a segurança operatória. Fabricantes de dispositivos alocam P&D em direção a punhos ergonômicos e redução de ruído para acomodar tempos de caso mais longos nesta demografia.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto capital e custos de serviço versus alternativas manuais | −0.6% | Global; mais forte em mercados emergentes | Médio prazo (2-4 anos) |

| Rigorosos requisitos de validação de esterilização / reprocessamento | −0.4% | Global; pronunciado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Regulamentações de descarte de baterias de íon-lítio aumentando custos de ciclo de vida | −0.3% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Padrões de validação de reprocessamento atrasando aprovações | −0.2% | Global; reguladores de dispositivos | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capital e Custos de Serviço Versus Alternativas Manuais

Conjuntos elétricos e de bateria premium carregam preços de aquisição que podem desafiar orçamentos de instalações menores, especialmente em regiões de baixa renda. Gastos anuais de manutenção rodam 15-20% do gasto inicial, adicionando pressão de ciclo de vida. O mercado de ferramentas elétricas ortopédicas portanto enfrenta ciclos de substituição alongados onde compradores pesam tempo de retorno contra obsolescência rápida de recursos. Pesquisas de práticas de coluna indicam que 77% citam despesa de compra como a principal barreira para adotar adjuntos elétricos ou robóticos. Modelos de financiamento emergentes como leasing e taxas de uso por clique tentam mitigar o choque de preço ainda permanecem nascentes.

Rigorosos Requisitos de Validação de Esterilização / Reprocessamento

Reguladores globais apertaram protocolos para limpeza de peças de mão com lúmen complexo após múltiplos surtos ligados a biocarga retida. A diretriz CDC de 2024 obriga ciclos validados para cada dispositivo e obriga documentação rastreável.[3]Centers for Disease Control and Prevention, "2024 Guideline for Disinfection and Sterilization in Healthcare Facilities," cdc.gov A conformidade impulsiona investimento em lavadoras automatizadas e equipe dedicada, elevando overhead por procedimento. O mercado de ferramentas elétricas ortopédicas sente o atrito mais agudamente em centros sem departamentos estéreis centrais, resultando em rotações atrasadas ou preferência por variantes de uso único. Fabricantes respondem com invólucros de motor selados e baterias autoclaváveis para simplificar fluxos de trabalho ainda auditorias de validação permanecem pesadas em recursos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Dispositivo: Inovações de Alta Velocidade Impulsionam Cirurgia de Precisão

Instrumentos para ossos grandes representaram 31,7% do mercado de ferramentas elétricas ortopédicas em 2024, apoiados pela demanda de artroplastia de quadril e joelho. Dispositivos de alta velocidade, no entanto, registram a CAGR mais rápida de 5,8% porque descompressões minimamente invasivas e técnicas artroscópicas dependem de peças de mão finamente balanceadas e de alto RPM. A aceleração de receita é reforçada por reconstruções crescentes de lesões esportivas que favorecem fresas capazes de remoção óssea sem necrose térmica. Fabricantes incorporam sensores de feedback de torque que auto-ajustam revoluções por minuto para proteger a integridade óssea cortical.

Cirurgiões realizando reparos delicados de mão e pé continuam a depender de brocas para ossos pequenos que entregam micro-torque com baixa vibração. O mercado de ferramentas elétricas ortopédicas vê volumes estáveis aqui à medida que centros ambulatoriais agendam múltiplos casos diariamente. Alargadores ortopédicos também contribuem com vendas consideráveis porque cada substituição de quadril demanda preparação medular. O design do produto prioriza aletas de evacuação de cavaco que reduzem pressão intramedular, baixando assim o risco de embolia gordurosa durante implantações femorais de ajuste por pressão.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Tecnologia: Sistemas de Bateria Redefinem Mobilidade da Sala de Cirurgia

Plataformas de bateria detiveram 40,4% da participação do mercado de ferramentas elétricas ortopédicas em 2024 e estão projetadas para permanecer como o maior motor de crescimento com 4,8% CAGR de 2025-2030. Liberdade de mangueiras simplifica layout de sala e encurta tempo de configuração em vários minutos, uma eficiência significativa em ASCs de alto rendimento. Pacotes atuais de íon-lítio suportam listas de casos de dia inteiro, e novas bandejas de carregamento sem fio mantêm baterias carregadas entre procedimentos sem quebrar esterilidade.

Unidades elétricas com fio ainda ocupam um nicho firme em cirurgias complexas de revisão que podem exceder três horas, onde energia inabalável é crítica. Modelos pneumáticos, uma vez dominantes, agora contraem à medida que infraestrutura de ar diminui e hospitais visam mandatos de redução de ruído. Sistemas modulares híbridos aparecem em centros de alta acuidade que valorizam redundância, permitindo transição entre fontes de energia se tensão de linha flutuar. Melhoria contínua na densidade de energia de pacotes é um tema fundamental guiando o mercado de ferramentas elétricas ortopédicas através de 2030.

Por Modalidade de Uso: Dominância Reutilizável Encontra Momentum de Uso Único

Peças de mão reutilizáveis representaram 70,7% da receita em 2024 devido a normas de aquisição estabelecidas há muito tempo e percepção de amortização de custos ao longo de múltiplos ciclos. Seu futuro, no entanto, depende da resolução de obstáculos de garantia de esterilidade que se intensificam sob nova revisão regulatória. Hospitais investindo em suítes robóticas frequentemente favorecem brocas reutilizáveis que se integram com software de planejamento digital, reforçando entrincheiramento de base instalada.

Motores de uso único expandem a 5,2% CAGR impulsionados por prioridades de controle de infecção e ausência de despesas de reprocessamento. Análises de saúde-economia revelam que conjuntos descartáveis podem reduzir custo total reutilizável quando factoring mão de obra e depreciação de esterilizador. O mercado de ferramentas elétricas ortopédicas responde com unidades de invólucro de polímero, pré-esterilizadas cujo desempenho agora se aproxima ao de equivalentes metálicos convencionais. Adoção acelera em centros rurais sem departamentos estéreis sofisticados e em missões humanitárias onde portabilidade e esterilidade assegurada são paramount.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Usuário Final: ASCs Moldam Engenharia de Ferramentas Compactas

Hospitais retiveram 62,0% do mercado de ferramentas elétricas ortopédicas em 2024 porque centros terciários lidam com casos complexos de trauma e revisão que demandam carrinhos de equipamento abrangentes. Acordos de suprimento integrados com grandes fornecedores garantem acesso rápido a atualizações e cobertura de serviço. Linhas de produto visadas a hospitais de ensino agora incluem rastreamento de ativos RFID, que alimenta análises sobre padrões de uso de ferramentas para informar planejamento de capital.

Centros cirúrgicos ambulatoriais registram uma CAGR de 6,3% à medida que seguradoras e pacientes abraçam articulações totais ambulatoriais. O mercado de ferramentas elétricas ortopédicas vê frequência de rotatividade mais alta em ASCs, levando fornecedores a projetar invólucros leves e travas de bateria de troca rápida, permitindo mobilidade sala-a-sala sem tempo de inatividade. Clínicas ortopédicas especializadas, embora menores em gasto, frequentemente pilotam peças de mão novéis como brocas amortecedoras de ruído visadas a populações pediátricas, criando loops de feedback valiosos para P&D iterativo.

Análise de Geografia

A América do Norte gerou 53,1% da receita do mercado de ferramentas elétricas ortopédicas em 2024, ancorada por altos volumes de implante e lançamentos iniciais de salas de cirurgia digitais. Contagens de procedimentos dos Estados Unidos de 790.000 joelhos e 544.000 quadris sublinham uma demanda de linha de base estável. Reembolso favorável, incluindo a regra final CMS ASC de 2025 que amplia pagamentos de passagem de dispositivos, sustenta ainda mais a adoção de brocas de bateria premium.

A Europa segue com uma participação forte apoiada por cobertura de saúde universal e padrões rigorosos de segurança de dispositivos. Formuladores de políticas enfatizam aquisições verdes, direcionando compradores em direção a sistemas de invólucro reutilizáveis cujas avaliações de ciclo de vida mostram 85% menores pegadas de carbono do que embalagens descartáveis. O mercado de ferramentas elétricas ortopédicas na Europa Ocidental também se beneficia de registros articulares que rastreiam taxas de revisão, empurrando hospitais em direção a máquinas de precisão emparelhadas com navegação para minimizar erros de alinhamento.

A Ásia-Pacífico se destaca como a região de crescimento mais rápido a 6,7% CAGR através de 2030. A sociedade super-envelhecida do Japão impulsiona volume, enquanto cidades de segunda linha da China adicionam capacidade à medida que distúrbios musculoesqueléticos aumentam com vida urbana. Adoção de bateria ganha momentum em hospitais metropolitanos; em contraste, prevalência pneumática permanece alta em instalações secundárias onde orçamentos de capital permanecem apertados. O mercado de ferramentas elétricas ortopédicas também captura oportunidade na Índia e Sudeste Asiático, onde cadeias ortopédicas privadas investem em modelos ASC padronizados em práticas norte-americanas.

Uma oportunidade menor ainda estratégica existe no Oriente Médio e África, onde estados do Golfo modernizam suítes cirúrgicas dentro de novas cidades médicas. Financiamento governamental impulsiona grandes licitações em massa que favorecem fornecedores oferecendo serviço pós-venda robusto. A América do Sul vê ganhos incrementais à medida que seguradoras públicas estendem orçamentos para cuidados de trauma; parcerias de montagem local podem compensar tarifas de importação, melhorando competitividade de preço para plataformas de bateria.

Panorama Competitivo

O mercado de ferramentas elétricas ortopédicas é moderadamente concentrado, com Stryker, Johnson & Johnson (DePuy Synthes), e Zimmer Biomet coletivamente detendo uma participação substancial de receita. A divisão de Ortopedia da Stryker registrou USD 9,01 bilhões em vendas de 2024 e continua a alavancar seu ecossistema robótico Mako para criar atração para brocas de carregamento sem fio System 9. Johnson & Johnson avança uma abordagem integrada, alinhando robótica VELYS e software de fluxo de trabalho guiado por IA para capturar orçamentos de capital hospitalar e contratos ASC simultaneamente.

Roteiros estratégicos revelam um pivô de hardware puro em direção a plataformas conectadas a dados. Fornecedores incorporam telemetria em peças de mão para registrar métricas de uso, permitindo manutenção preditiva e painéis de otimização de ativos para gerentes de cadeia de suprimentos. Parcerias com empresas de análise em nuvem diferenciam ainda mais ofertas prometendo insights baseados em evidências sobre eficiência cirúrgica e sobrevivência de implantes. Entrantes disruptivos atacam sub-segmentos de nicho como motores de uso único, implantando pacotes de assinatura que incluem logística de descarte, aliviando assim fardos de manuseio de resíduos para instalações menores.

Fusões e aquisições permanecem uma alavanca central de expansão. As compras anunciadas da Stryker da Inari Medical e Vertos Medical ilustram apetite por ampliação de portfólio em ferramentas de coluna minimamente invasivas e acesso vascular. Zimmer Biomet investe em automação para preparação de implantes, exemplificada por seu sistema automatizado de impacto de quadril HAMMR que encurta tempo operatório. Ao longo do mercado de ferramentas elétricas ortopédicas, vantagem competitiva inclina em direção a jogadores que podem integrar hardware, robótica, e serviços analíticos em proposições de valor coerentes que abordam eficiência do cirurgião, objetivos de custo do pagador, e resultados do paciente.

Líderes da Indústria de Ferramentas Elétricas Ortopédicas

-

ConMed Corporation

-

Stryker Corporation

-

Zimmer Biomet

-

B Braun Melsungen AG

-

Medtronic

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março 2025: Johnson & Johnson MedTech revelou a Solução Assistida por Robô VELYS para artroplastia unicompartimental do joelho, expandindo sua aplicação além de substituições totais de joelho

- Março 2025: Zimmer Biomet destacou suas inovações ortopédicas na Reunião Anual de 2025 da American Academy of Orthopaedic Surgeons (AAOS), apresentando o Sistema Femoral de Quadril Z1 Triple-Taper e o Sistema Automatizado de Impacto de Quadril HAMMR

- Março 2025: Na Reunião Anual de 2025 da American Academy of Orthopaedic Surgeons (AAOS) em San Diego, Califórnia, de 10-14 de março, Johnson & Johnson MedTech, um jogador global em tecnologias e soluções ortopédicas, apresentou seus últimos avanços em ortopedia digital. Construindo sobre as inovações do ano passado, Johnson & Johnson MedTech está lançando implantes de ponta, técnicas refinadas, e tecnologias centradas em dados abrangendo especialidades ortopédicas como reconstrução articular, trauma, extremidades, e coluna. Estes avanços sublinham a dedicação da empresa em fornecer soluções inovadoras que ressoam com as demandas evolutivas de tanto cirurgiões quanto pacientes.

- Março 2025: Zydus Lifesciences da Índia garantiu uma participação de 85,6% na Amplitude Surgical, um fabricante francês de dispositivos médicos, por EUR 256,8 milhões (aproximadamente USD 280 milhões). Esta aquisição sublinha o impulso estratégico da Zydus na arena global de tecnologia médica, sinalizando uma mudança e diversificação de suas raízes farmacêuticas centrais.

- Fevereiro 2025: Stryker lançou a próxima geração do SurgiCount+, um sistema avançado de gerenciamento de esponjas projetado para melhorar a segurança durante procedimentos ortopédicos

Escopo do Relatório de Mercado Global de Ferramentas Elétricas Ortopédicas

Conforme o escopo do relatório, as ferramentas elétricas ortopédicas abrangem instrumentos e acessórios elétricos usados em tratamentos reconstrutivos, medicina esportiva, e extremidades para cortar, moldar, fixar, e dissecar osso bem como para fragmentar, emulsificar, e aspirar tecido mole. O mercado de ferramentas elétricas ortopédicas é Segmentado por Tipo (Ferramentas Elétricas Ortopédicas para Ossos Grandes, Ferramentas Elétricas Ortopédicas para Ossos Pequenos, Ferramentas Elétricas Ortopédicas de Alta Velocidade, e Alargadores Ortopédicos), Tecnologia (Sistemas Pneumáticos, Sistemas Elétricos, e Sistemas de Bateria), Usuário Final (Hospitais, Centros Cirúrgicos Ambulatoriais, e outros), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes através de principais regiões globalmente. O relatório oferece o valor (em milhões USD) para os segmentos acima.

| Ferramentas Elétricas para Ossos Grandes |

| Ferramentas Elétricas para Ossos Pequenos |

| Ferramentas Elétricas de Alta Velocidade |

| Alargadores Ortopédicos |

| Brocas Cirúrgicas |

| Serras Cirúrgicas |

| Acessórios (Lâminas, Fresas, Baterias) |

| Sistemas Elétricos |

| Sistemas de Bateria |

| Sistemas Pneumáticos |

| Sistemas Modulares Híbridos |

| Sistemas Reutilizáveis |

| Sistemas de Uso Único / Descartáveis |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Ortopédicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Dispositivo | Ferramentas Elétricas para Ossos Grandes | |

| Ferramentas Elétricas para Ossos Pequenos | ||

| Ferramentas Elétricas de Alta Velocidade | ||

| Alargadores Ortopédicos | ||

| Brocas Cirúrgicas | ||

| Serras Cirúrgicas | ||

| Acessórios (Lâminas, Fresas, Baterias) | ||

| Por Tecnologia | Sistemas Elétricos | |

| Sistemas de Bateria | ||

| Sistemas Pneumáticos | ||

| Sistemas Modulares Híbridos | ||

| Por Modalidade de Uso | Sistemas Reutilizáveis | |

| Sistemas de Uso Único / Descartáveis | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Ortopédicas Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é a avaliação atual do mercado de ferramentas elétricas ortopédicas?

O tamanho do mercado de ferramentas elétricas ortopédicas está em USD 1,8 bilhão em 2025 e deve subir para USD 2,2 bilhões até 2030.

Qual segmento de tecnologia está crescendo mais rapidamente?

Plataformas alimentadas por bateria expandem a uma CAGR de 4,8%, impulsionadas por sua conveniência sem fio e adequação para centros cirúrgicos ambulatoriais.

Por que centros cirúrgicos ambulatoriais são importantes para o crescimento do mercado?

ASCs registram uma CAGR de 6,3% porque seu modelo ambulatorial de economia de custos acelera a demanda por ferramentas elétricas compactas e portáteis projetadas para rotatividade rápida de casos.

Qual região mostra o crescimento futuro mais forte?

Ásia-Pacífico lidera com uma CAGR de 6,7% à medida que gastos com saúde sobem e demografia envelhecida amplia o pool de candidatos cirúrgicos.

Como fornecedores líderes estão diferenciando suas ofertas?

Líderes de mercado integram brocas com robótica, navegação, e plataformas de análise de dados que melhoram precisão, permitem manutenção preditiva, e fortalecem proposições de valor de aquisição.

Página atualizada pela última vez em: