Tamanho e Participação do Mercado de Tratamento de Disfunção das Glândulas de Meibômio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

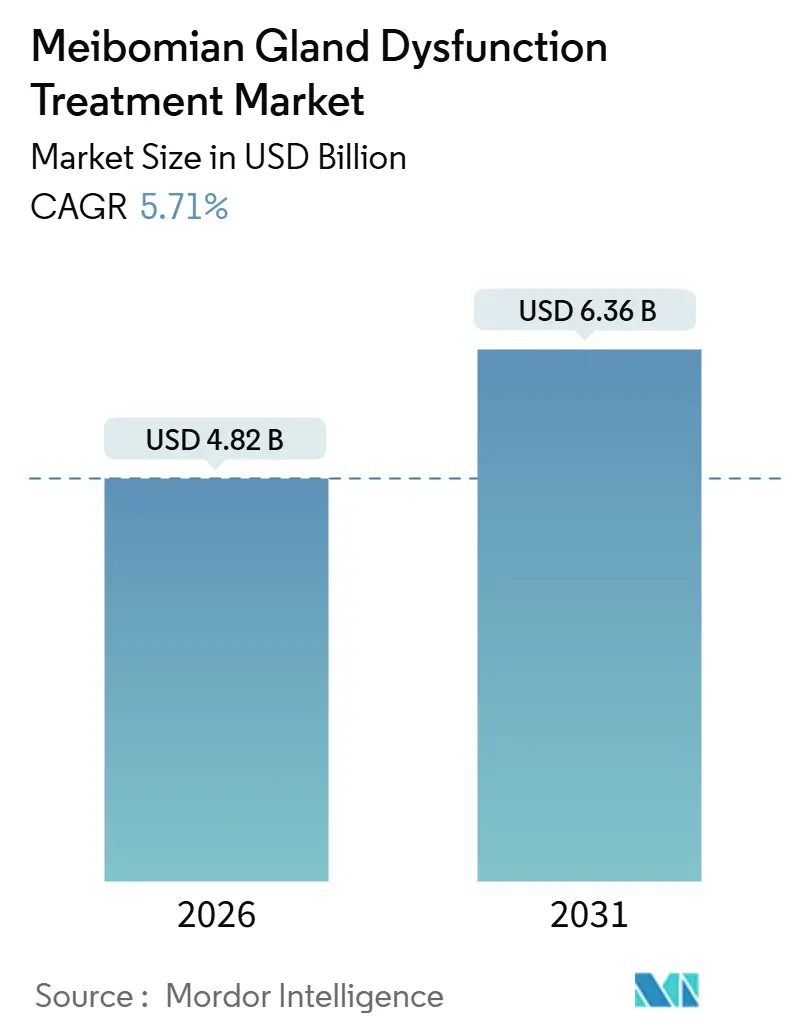

| Tamanho do Mercado (2026) | 4.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.71% CAGR |

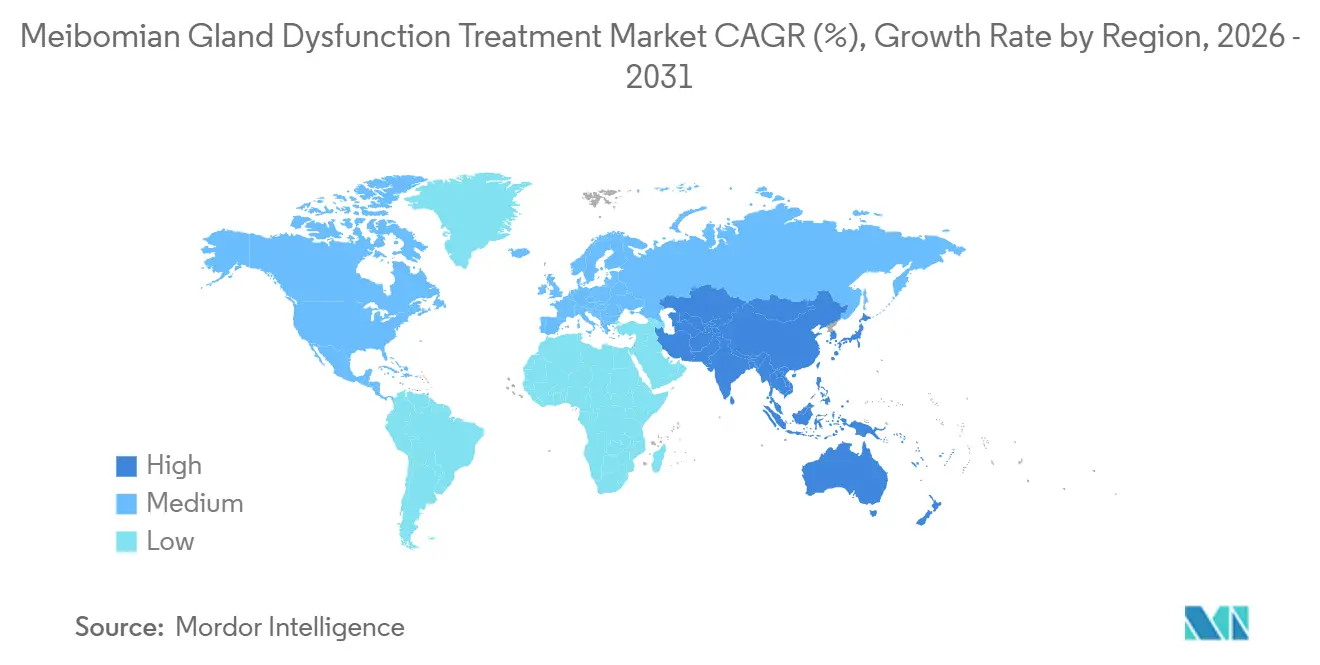

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

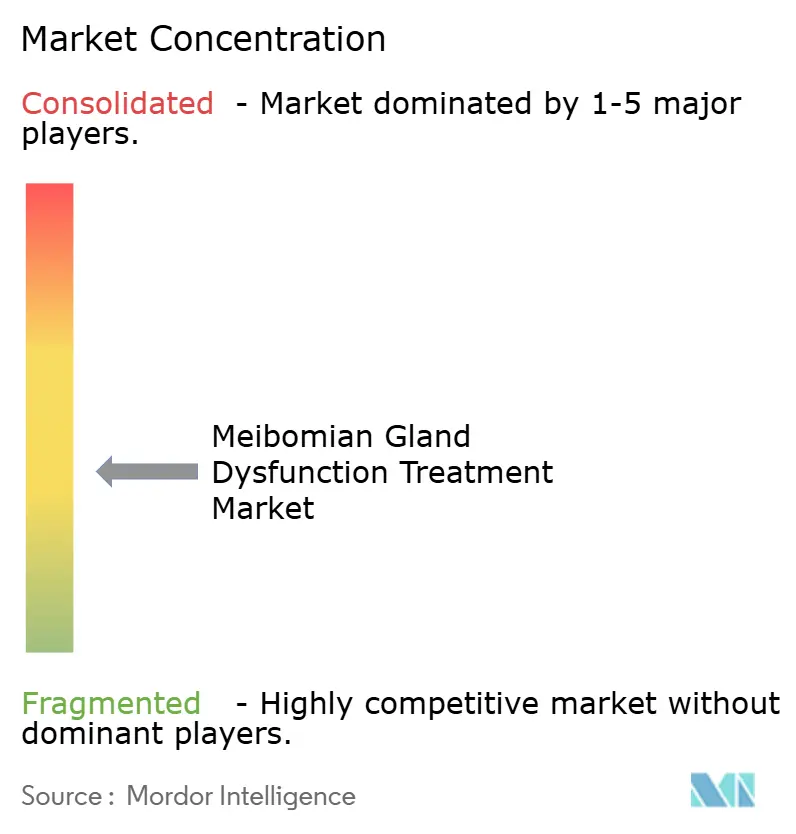

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Disfunção das Glândulas de Meibômio por Mordor Intelligence

O tamanho do Mercado de Tratamento de Disfunção das Glândulas de Meibômio é estimado em USD 4,82 bilhões em 2026, e espera-se que atinja USD 6,36 bilhões até 2031, a um CAGR de 5,71% durante o período de previsão (2026-2031).

A demanda está se acelerando à medida que os clínicos reconhecem que o olho seco evaporativo representa a maioria dos casos e agora dispõem de opções direcionadas, como colírios de perfluorohexiloctano e pulsação térmica em sessão única. Os dispositivos de uso em consultório estão ganhando participação de mercado porque um procedimento de 12 minutos pode proporcionar alívio por até um ano, evitando os problemas de adesão de colírios administrados duas vezes ao dia. A pressão dos pagadores está deslocando os volumes de prescrições vitalícias para intervenções únicas; no entanto, as rápidas aprovações da FDA de Miebo, Vevye e TRYPTYR estão ampliando o arsenal farmacêutico. Máscaras aquecidas vestíveis e aplicativos de diagnóstico habilitados por IA estão abrindo um caminho para o consumidor que contorna as clínicas, enquanto fabricantes de dispositivos com uso intensivo de capital cortejam empregadores autossegurados nos Estados Unidos que buscam compensações nos custos de farmácia.

Principais Conclusões do Relatório

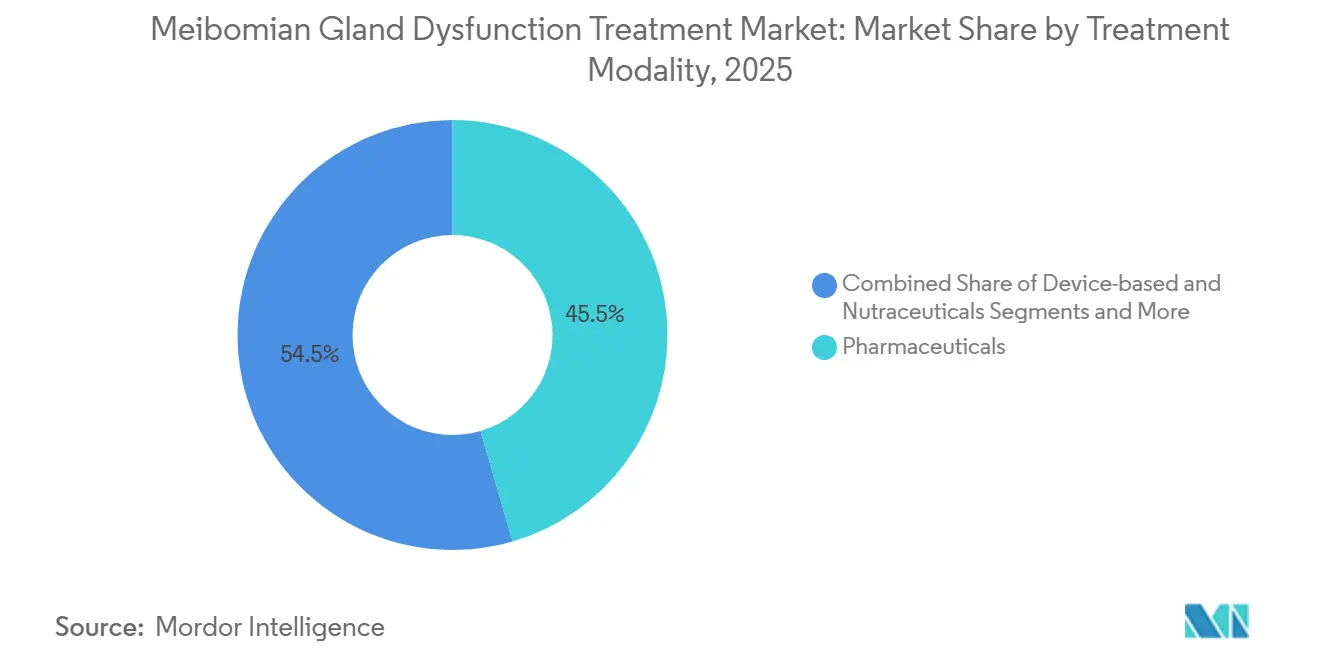

- Por modalidade de tratamento, os farmacêuticos lideraram com 45,55% da participação do mercado de Tratamento de Disfunção das Glândulas de Meibômio em 2025, enquanto os dispositivos avançam a um CAGR de 10,25% até 2031.

- Por usuário final, as clínicas de oftalmologia e optometria responderam por 54,23% do tamanho do mercado de Tratamento de Disfunção das Glândulas de Meibômio em 2025, e as soluções de cuidados domiciliares estão se expandindo a um CAGR de 8,15% até 2031.

- Por geografia, a América do Norte captou 38,15% da receita em 2025, enquanto a Ásia-Pacífico tem previsão de crescimento a um CAGR de 8,51% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Disfunção das Glândulas de Meibômio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida adoção de sistemas de pulsação térmica em consultório | +1.2% | América do Norte, Europa (clínicas privadas), Ásia-Pacífico (cidades de primeiro nível) | Médio prazo (2-4 anos) |

| Crescente evidência clínica e endossos de diretrizes para a terapia com IPL | +0.9% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Aumento da prevalência de olho seco evaporativo induzido por telas | +1.5% | Global, mais forte na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Aumento das aprovações da FDA de novas formulações de ciclosporina e SFA | +1.0% | América do Norte com expansão para Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Surgimento de dispositivos de uso domiciliar habilitados por IA para diagnóstico das glândulas | +0.6% | Centros urbanos em todo o mundo | Longo prazo (≥ 4 anos) |

| Pressão do autosseguro de empregadores por procedimentos únicos | +0.5% | Estados Unidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Adoção de Sistemas de Pulsação Térmica em Consultório

Plataformas de pulsação térmica como TearCare, LipiFlow e iLux estão substituindo as compressas quentes porque mantêm a conjuntiva tarsal a 41 °C a 43 °C, liquefeando completamente o meibum e restaurando a patência das glândulas. O ensaio clínico randomizado SAHARA de 24 meses relatou que 76% dos pacientes tratados com TearCare evitaram o retratamento por dois anos, com tempo mediano até o primeiro retratamento de sete meses entre os demais[1]Sight Sciences, "Resultados do SAHARA em 24 Meses," investors.sightsciences.com. Os empregadores autossegurados nos Estados Unidos veem lógica econômica em um procedimento de USD 600–900 em comparação com gastos anuais com medicamentos acima de USD 6.000. A adoção permanece mais alta na América do Norte, moderada em clínicas privadas europeias e emergente nas cidades de primeiro nível da China, onde o custo dos dispositivos ainda limita a adoção em hospitais públicos.

Crescente Evidência Clínica e Endossos de Diretrizes para a Terapia com IPL

Metanálises de ensaios randomizados de 2024-2025 confirmam ganhos significativos na qualidade da secreção meibomiana e no tempo de ruptura do filme lacrimal após três a quatro sessões de IPL. A Academia Americana de Oftalmologia lista preços típicos nos Estados Unidos próximos a USD 400 por sessão; no entanto, grandes pagadores como a Kaiser Permanente classificam o IPL como investigacional, restringindo o reembolso[2]Academia Americana de Oftalmologia, "Dispositivos para Olho Seco," aao.org. Sistemas compartilhados de dermatologia e oftalmologia impulsionam a adoção na Austrália e em partes da Europa onde o capital já está implantado, mas as contraindicações para fototipos de pele Fitzpatrick IV-VI limitam a prevalência endereçável no Sul da Ásia e na África Subsaariana.

Aumento da Prevalência de Olho Seco Evaporativo Induzido por Telas

As taxas médias de piscamento caem de 15-20 para cerca de cinco por minuto durante o uso prolongado de telas, promovendo a estagnação lipídica. O consenso chinês de 2023 observa patologia evaporativa em 69-86% dos casos de olho seco e tempo diário de tela superior a oito horas entre adultos urbanos. Comportamento semelhante na América do Norte está associado a padrões de trabalho híbrido, impulsionando o início mais precoce da perda das glândulas e ampliando o mercado de Tratamento de Disfunção das Glândulas de Meibômio.

Aumento das Aprovações da FDA de Novas Formulações de Ciclosporina e SFA

Entre 2023 e 2025, a FDA aprovou Miebo, Vevye e TRYPTYR, cada um abordando mecanismos únicos — barreira de evaporação, imunomodulação nanomicelar e agonismo de TRPM8, respectivamente. Dados da Fase 4 mostram que o perfluorohexiloctano reduz a gravidade dos sintomas em 46% dentro de uma semana, enquanto o TRYPTYR proporciona estimulação lacrimal em um único dia, apoiando regimes combinados para pacientes com etiologia mista.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial de equipamentos de capital e consumíveis | -0.8% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Reembolso limitado fora da América do Norte e do Japão | -1.1% | Europa, Ásia-Pacífico exceto Japão, América Latina, Oriente Médio e África | Médio prazo (2-4 anos) |

| Durabilidade de longo prazo dos tratamentos de sessão única não comprovada | -0.5% | Global | Longo prazo (≥ 4 anos) |

| Toxicidade de conservantes de colírios crônicos para glaucoma | -0.4% | Mercados em envelhecimento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Equipamentos de Capital e Consumíveis

Os consoles térmicos têm preço de tabela entre USD 35.000 e USD 50.000, e cada descartável adiciona USD 200-350, excluindo consultórios rurais onde uma consulta média custa menos de USD 30. As plataformas de IPL custam ainda mais e requerem quatro sessões por ano, elevando o ônus do pagamento particular para mais de USD 1.600 — proibitivo na Índia e no Brasil.

Reembolso Limitado Fora da América do Norte e do Japão

O NHS do Reino Unido, o G-BA alemão e o HAS francês não fornecem códigos para pulsação térmica ou IPL, deixando os pacientes a custear os procedimentos com preços de até USD 900 por olho. O catálogo de seguros da China e o Ayushman Bharat da Índia não listam dispositivos para disfunção das glândulas de Meibômio, restringindo a adoção a redes privadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade de Tratamento: Dispositivos Superam Medicamentos pela Promessa de Durabilidade

Os dispositivos capturaram uma participação menor, mas estão crescendo a um CAGR de 10,25%, mais do que o dobro dos farmacêuticos, à medida que as clínicas comercializam uma única sessão que adia os sintomas por seis a doze meses. Os farmacêuticos ainda detinham 45,55% da participação do mercado de Tratamento de Disfunção das Glândulas de Meibômio em 2025, graças às prescrições legadas de ciclosporina e lifitegraste, mas as taxas de insatisfação próximas a 87% sinalizam vulnerabilidade. O perfluorohexiloctano é o medicamento de crescimento mais rápido, apoiado pelo alívio rápido dos sintomas documentado em estudos de Fase 4[3]Bausch + Lomb, "Dados de Fase 4 do Miebo," ir.bausch.com. O início de ação em 24 horas do TRYPTYR introduz a neuromodulação e pode ser combinado com colírios de barreira de evaporação para doenças de etiologia mista.

A pulsação térmica domina os dispositivos de uso em consultório; os dados de durabilidade do TearCare sustentam o preço premium. A adoção do IPL depende do reconhecimento pelos pagadores. Os dispositivos vestíveis domiciliares, incluindo iFlo e Meiboleyes, estão se difundindo pelo comércio eletrônico a USD 300-400, atraindo usuários familiarizados com tecnologia e alimentando futuros ecossistemas de diagnóstico por IA. As isenções 510(k) da FDA para aquecedores de baixo risco encurtam o tempo de entrada no mercado, fomentando um campo concorrido.

Por Usuário Final: Cuidados Domiciliares Crescem Rapidamente com a Maturidade dos Dispositivos Vestíveis

As clínicas especializadas de oftalmologia e optometria geraram 54,23% da receita de 2025, aproveitando equipes treinadas e ferramentas de imagem. Centros de alto volume amortizam o custo do console em 12-18 meses, enquanto optometristas gerais adiam o investimento. Os hospitais permanecem com participação menor porque os procedimentos são ambulatoriais.

Os cuidados domiciliares têm projeção de crescimento a um CAGR de 8,15%, o mais rápido entre os usuários finais, impulsionados por máscaras conectadas e kits de debridamento portáteis validados em ensaios de 2025. Plataformas de tele-optometria enviam dispositivos após avaliação por vídeo, reservando visitas presenciais para casos refratários. O crescimento é limitado até que a meibografia por IA receba aprovação regulatória e os pagadores criem caminhos de benefícios para hardware de consumo.

Análise Geográfica

A América do Norte representa a maior fatia, detendo 38,15% da receita de 2025. O alto gasto per capita, as rápidas aprovações da FDA de Miebo e TRYPTYR e o financiamento por empregadores de procedimentos únicos sustentam a liderança. O reembolso nos Estados Unidos permanece irregular; o Medicare carece de uma decisão nacional sobre pulsação térmica e as principais seguradoras integradas consideram o IPL investigacional, limitando o alcance. O modelo de pagador único do Canadá e a cobertura fragmentada do México retardam a implantação de dispositivos.

A Ásia-Pacífico é o motor de crescimento, com um CAGR de 8,51%. A aprovação da China em julho de 2025 do Heng Qin introduziu o primeiro medicamento local para disfunção das glândulas de Meibômio em um país onde a doença evaporativa predomina, expandindo o tamanho do mercado de Tratamento de Disfunção das Glândulas de Meibômio. O uso excessivo de smartphones acelera a patologia, e clínicas urbanas premium investem em TearCare e IPL apesar da ausência de reembolso público. A Índia carece de aprovações de Classe C para sistemas térmicos, confinando a adoção a centros metropolitanos. A parceria Senju-Novaliq no Japão aguarda resolução de preços, mas a demanda reprimida entre 5 milhões de pacientes diagnosticados sinaliza potencial de crescimento após o lançamento. A Austrália apresenta alta tolerância ao pagamento particular, enquanto a aprovação da Coreia do Sul de colírios sem conservantes para glaucoma pode indiretamente ampliar o grupo de candidatos.

A Europa fica atrás porque os sistemas nacionais de saúde exigem comprovação de custo-efetividade antes de financiar dispositivos. O NICE reconhece a pulsação térmica, mas não oferece reembolso pelo NHS. A autorização da EMA para a ciclosporina Vevizye em 2024 enriquece as opções farmacológicas, embora negociações de preços de 12 a 24 meses atrasem a adoção. O pagamento particular domina no CCG, na África do Sul e nas metrópoles mais ricas da América Latina, mas atrasos regulatórios e ausência de reembolso restringem a escala.

Cenário Competitivo

A concorrência é moderadamente fragmentada: nenhum fornecedor supera uma participação global de dois dígitos. Os incumbentes farmacêuticos — Bausch + Lomb, AbbVie/Allergan, Alcon, Santen — competem em velocidade de início de ação e mecanismo, enquanto enfrentam a iminência de genéricos. Os especialistas em dispositivos — Sight Sciences, Johnson & Johnson Vision, Alcon, Lumenis — vendem equipamentos de capital para clínicas de alto volume, mas enfrentam uma barreira de entrada de USD 35.000 ou mais em regiões sensíveis a preços.

A consolidação está ativa. A aquisição do Xiidra pela Bausch + Lomb em 2023 por até USD 2,5 bilhões combinou franquias anti-inflamatórias e de barreira de evaporação, buscando fidelização dos prescritores. A compra da EyeBio pela Merck em 2024 adicionou um pipeline focado em disfunção das glândulas de Meibômio não divulgado. A diferenciação tecnológica continua: o TRYPTYR da Alcon em 2025 trouxe o agonismo de TRPM8 inédito na classe; os dados de durabilidade de 24 meses da Sight Sciences sustentam o posicionamento premium do TearCare. Os entrantes chineses promovem dispositivos vestíveis de baixo custo, mas carecem de diagnósticos de IA com aprovação da FDA, tornando a expansão global dependente de aprovações de SaMD. Os espaços em branco incluem aplicativos de imagem das glândulas baseados em smartphones e genéricos de colírios para glaucoma sem conservantes, ambos capazes de ampliar a demanda endereçável e reforçar a eficácia dos dispositivos.

Líderes do Setor de Tratamento de Disfunção das Glândulas de Meibômio

Alcon

Bausch + Lomb

Johnson & Johnson Vision

AbbVie (Allergan)

Sight Sciences

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Azura Ophthalmics recebeu feedback positivo da FDA de que seu dossiê clínico para AZR-MD-001 é adequado para o registro de NDA, posicionando um agente queratolítico inédito na classe para aprovação no tratamento de disfunção das glândulas de Meibômio.

- Julho de 2025: A Hengrui obteve aprovação da NMPA para os colírios de perfluorohexiloctano Heng Qin, o primeiro medicamento exclusivo da China para disfunção das glândulas de Meibômio, após ensaios de Fase 3 que demonstraram melhora dos sintomas a partir da segunda semana.

Escopo do Relatório Global do Mercado de Tratamento de Disfunção das Glândulas de Meibômio

De acordo com o escopo do relatório, o tratamento da disfunção das glândulas de Meibômio (DGM) refere-se aos diversos métodos e procedimentos utilizados para gerenciar e aliviar os sintomas causados pelo mau funcionamento das glândulas de Meibômio. Essas glândulas, localizadas nas pálpebras, produzem óleos essenciais para um filme lacrimal saudável e conforto ocular. Quando essas glândulas ficam obstruídas ou suas secreções se tornam anormais, isso leva a sintomas de olho seco e inflamação da superfície ocular.

A segmentação do Mercado de Tratamento de Disfunção das Glândulas de Meibômio por modalidade de tratamento inclui farmacêuticos, como formulações de ciclosporina, lifitegraste, perfluorohexiloctano (SFA) e outros. Os tratamentos baseados em dispositivos incluem sistemas de pulsação térmica, sistemas de luz pulsada intensa (IPL), máscaras termelétricas e RF/LLLT, e outros. Adicionalmente, nutracêuticos e outras opções de tratamento também são considerados. Por usuário final, o mercado é segmentado em clínicas de oftalmologia e optometria, hospitais, centros cirúrgicos ambulatoriais e cuidados domiciliares. Geograficamente, o mercado é dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Farmacêuticos | Formulações de Ciclosporina |

| Lifitegraste | |

| Perfluorohexiloctano (SFA) | |

| Outros | |

| Baseados em Dispositivos | Sistemas de Pulsação Térmica |

| Sistemas de Luz Pulsada Intensa (IPL) | |

| Máscaras Termelétricas e RF/LLLT | |

| Outros | |

| Nutracêuticos e Outros |

| Clínicas de Oftalmologia e Optometria |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Cuidados Domiciliares |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modalidade de Tratamento | Farmacêuticos | Formulações de Ciclosporina |

| Lifitegraste | ||

| Perfluorohexiloctano (SFA) | ||

| Outros | ||

| Baseados em Dispositivos | Sistemas de Pulsação Térmica | |

| Sistemas de Luz Pulsada Intensa (IPL) | ||

| Máscaras Termelétricas e RF/LLLT | ||

| Outros | ||

| Nutracêuticos e Outros | ||

| Por Usuário Final | Clínicas de Oftalmologia e Optometria | |

| Hospitais | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Cuidados Domiciliares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual do mercado de Tratamento de Disfunção das Glândulas de Meibômio?

O mercado foi avaliado em USD 4,82 bilhões em 2026.

Com que velocidade o segmento de dispositivos de uso em consultório está crescendo?

As receitas de dispositivos estão avançando a um CAGR de 10,25% até 2031.

Qual região oferece a perspectiva de crescimento mais elevada?

A Ásia-Pacífico tem projeção de registrar um CAGR de 8,51%, o mais rápido do mundo.

Por que os empregadores estão pagando por procedimentos de pulsação térmica?

Procedimentos únicos podem compensar custos anuais de prescrição que excedem USD 6.000 por funcionário.

Qual novo medicamento atua por meio do agonismo de TRPM8?

O TRYPTYR da Alcon estimula a produção natural de lágrimas dentro de um dia após a administração.

Página atualizada pela última vez em: