Tamanho e Participação do Mercado de Leite de Aveia da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

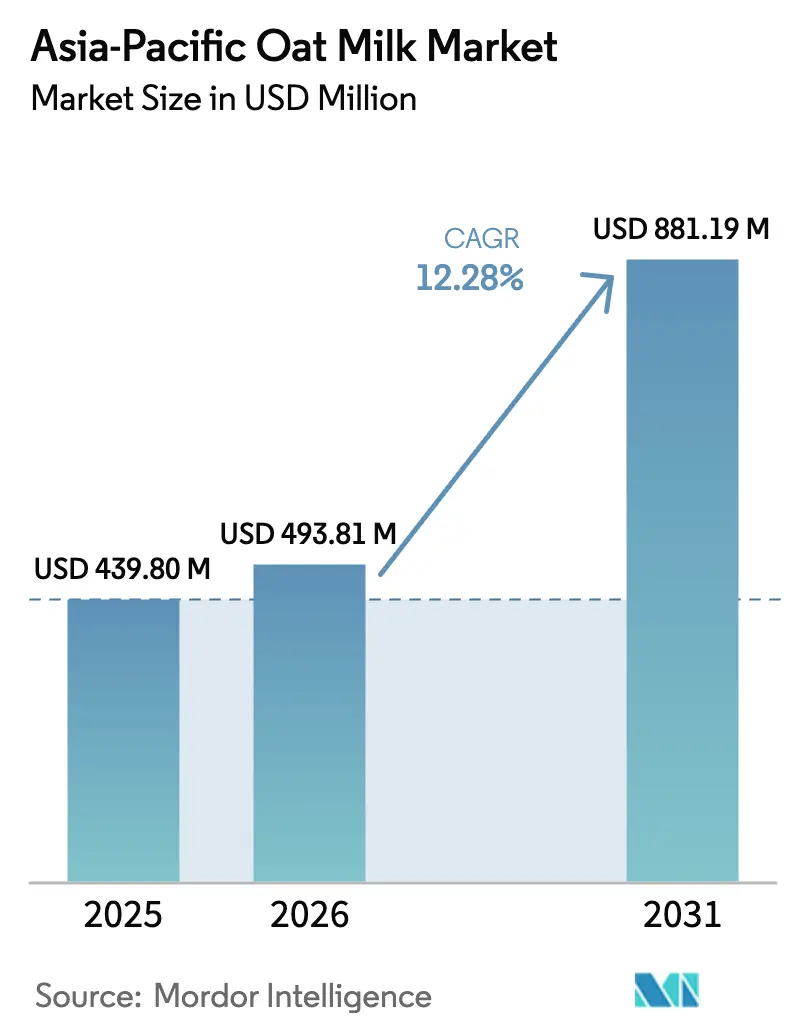

| Tamanho do mercado no ano base (2025) | 439.80 Milhões de dólares |

| Tamanho do Mercado (2026) | 493.81 Milhões de dólares |

| Tamanho do Mercado (2031) | 881.19 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Leite de Aveia da Ásia Pacífico por Mordor Intelligence

Espera-se que o mercado de leite de aveia da Ásia Pacífico cresça de USD 439,80 milhões em 2025 para USD 493,81 milhões em 2026 e está previsto para atingir USD 881,19 milhões até 2031 a um CAGR de 12,28% ao longo de 2026-2031. Este crescimento evidencia uma mudança nas preferências dos consumidores na região, impulsionada por fatores como intolerância à lactose, preocupações ambientais e a crescente demanda por nutrição à base de plantas. A crescente prevalência da intolerância à lactose levou os consumidores a buscar alternativas ao laticínio, enquanto a maior conscientização sobre o impacto ambiental da produção leiteira impulsionou ainda mais a demanda por opções à base de plantas, como o leite de aveia. Além disso, os benefícios nutricionais do leite de aveia, incluindo seu teor de fibras e adequação para dietas veganas, contribuíram para sua popularidade. No entanto, persistem desafios relacionados à acessibilidade e à percepção de sabor, pois o leite de aveia é frequentemente comercializado a um preço superior ao do leite de vaca tradicional, e alguns consumidores permanecem hesitantes devido às diferenças de sabor.

Principais Conclusões do Relatório

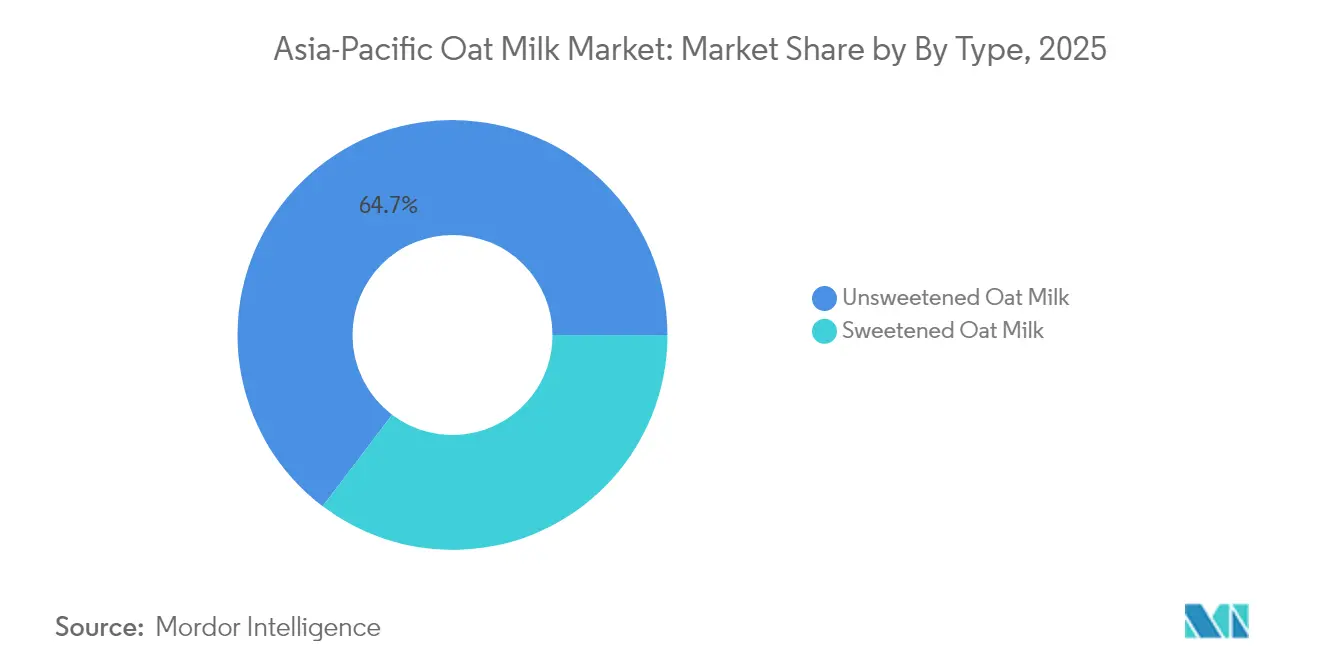

- O leite de aveia não adoçado detinha 64,68% de participação em 2025, enquanto as variantes adoçadas registrarão o crescimento mais rápido do segmento, com um CAGR de 13,21% até 2031.

- Os formatos sem sabor representavam 71,34% das vendas de 2025, porém o leite de aveia com sabor está previsto para avançar a um CAGR de 13,42% até 2031.

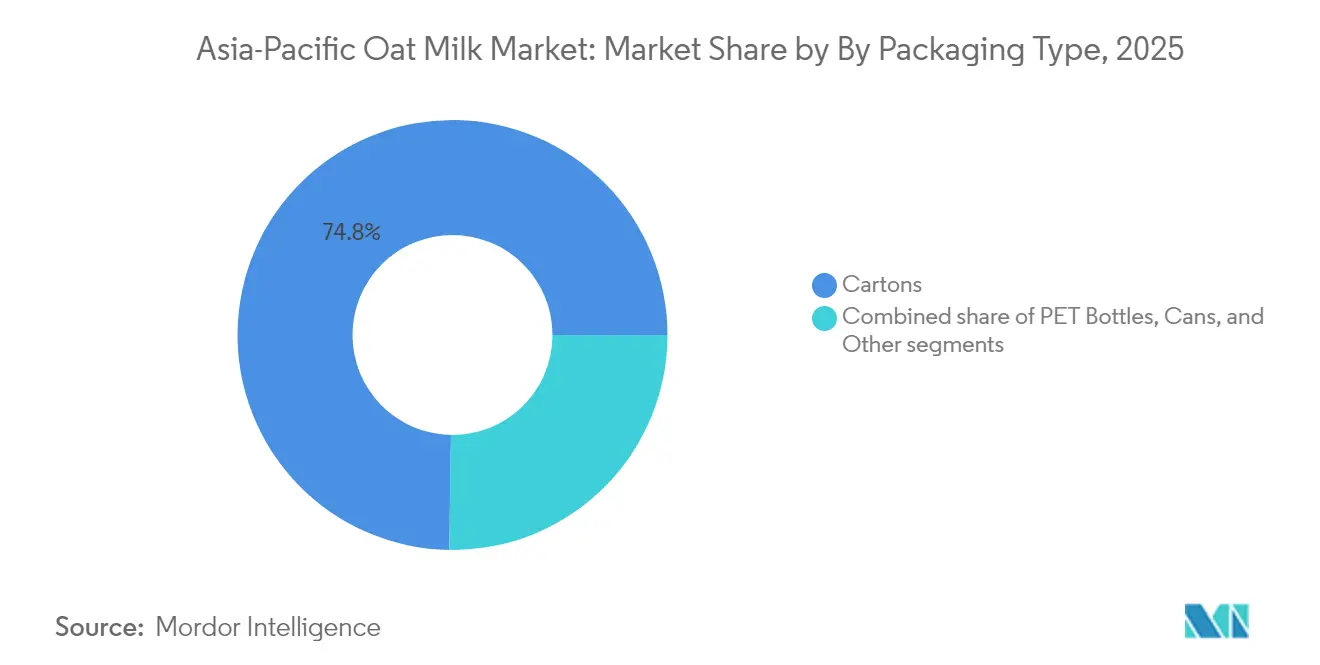

- A embalagem em caixa garantiu 74,76% de participação em 2025; as latas representam o formato de crescimento mais rápido, com um CAGR projetado de 12,62%, impulsionado pela demanda por porção individual na Coreia do Sul e no Japão.

- Os canais off-trade contribuíram com 90,84% da receita de 2025; os estabelecimentos on-trade devem expandir a um CAGR de 13,58% à medida que as formulações de qualidade para baristas aprofundam a penetração nos cardápios de cafés.

- A China gerou 38,28% do total de 2025, enquanto a Indonésia está posicionada para o crescimento nacional mais rápido, com um CAGR de 13,89% até 2031, sinalizando o crescente peso do Sudeste Asiático no mercado de leite de aveia da Ásia Pacífico.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Leite de Aveia da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas taxas de intolerância à lactose | +2.3% | China, Japão, Coreia do Sul, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Mudança para dietas à base de plantas e veganas | +2.1% | Centros urbanos na China, Japão, Austrália, Singapura | Médio prazo (2-4 anos) |

| Inovações em produtos, como novos sabores, opções enriquecidas e outros | +1.8% | Com adoção antecipada no Japão, Austrália, Singapura | Curto prazo (≤ 2 anos) |

| Expansão dos canais de alimentação fora do lar e apelo em cafés | +1.6% | China, Indonésia, Austrália, Japão | Médio prazo (2-4 anos) |

| A sustentabilidade ambiental atrai compradores | +1.4% | Austrália, Japão, Singapura, China urbana | Longo prazo (≥ 4 anos) |

| Investimentos em produção local e fornecimento sustentável | +1.2% | Austrália, Nova Zelândia, China, Indonésia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altas taxas de intolerância à lactose

Uma parcela significativa da população asiática apresenta má absorção de lactose, estabelecendo uma demanda consistente por alternativas ao laticínio que o leite convencional não consegue suprir. Este fator fisiológico explica por que a adoção do leite de aveia na região ignora a fase de "experimentação e curiosidade" observada nos mercados ocidentais, atendendo, em vez disso, a uma necessidade nutricional crítica. O governo da Indonésia prevê que a demanda por laticínios aumente de 4,2 milhões de toneladas métricas em 2024 para 5,3 milhões de toneladas métricas em 2025, impulsionada por um programa de refeições nutritivas gratuitas [1]Fonte: Departamento de Agricultura dos EUA, "Indonésia: Laticínios e Produtos Anuais," fas.usda.gov. No entanto, a prevalência da intolerância à lactose impulsiona simultaneamente a demanda por substitutos à base de plantas. O sucesso da Oatly na Grande China foi parcialmente atribuído ao posicionamento do leite de aveia como uma opção amigável para a digestão, em vez de apenas um produto de estilo de vida, apelando efetivamente aos consumidores que apresentam desconforto com o consumo de laticínios.

Mudança para dietas à base de plantas e veganas

Embora a conscientização dos consumidores sobre alimentos à base de plantas na região da Ásia Pacífico seja generalizada, o consumo regular permanece limitado, evidenciando uma lacuna significativa entre conscientização e adoção. De acordo com dados publicados pela ProVeg International em junho de 2024, 98% dos consumidores chineses indicaram que consumiriam mais alimentos à base de plantas após serem informados sobre os benefícios para a saúde de adotar uma dieta à base de plantas[2]Fonte: ProVeg International, "A maioria das pessoas na China consumirá mais alimentos à base de plantas quando informada dos benefícios, revela pesquisa," proveg.org. A acessibilidade financeira e a paridade de sabor são essenciais para superar essa lacuna, pois a sensibilidade ao preço continua sendo uma barreira fundamental. Isso indica que a produção local e a obtenção de economias de escala serão cruciais para determinar se as marcas conseguem capturar o mercado de massa ou permanecer confinadas a nichos premium. O crescimento das dietas flexitarianas, em que os consumidores reduzem, mas não eliminam, os produtos de origem animal, cria um mercado endereçável maior do que o veganismo estrito, e o perfil de sabor neutro do leite de aveia o posiciona como um ingrediente versátil tanto em aplicações doces quanto salgadas.

Inovações em produtos, como novos sabores, opções enriquecidas e outros

A marca indiana de laticínios e mercearia Country Delight lançou uma alternativa ao leite à base de plantas sob o nome Bebida de Aveia. O produto é fabricado com aveia australiana e não contém conservantes, aditivos químicos nem açúcares adicionados. Também é isento de soja e nozes, e é produzido em instalação com controle de alérgenos para minimizar o risco de contaminação cruzada. Esta alternativa ao leite é projetada para atender à crescente demanda por produtos sem laticínios entre indivíduos intolerantes à lactose e consumidores preocupados com a saúde. A Nestle Malásia introduziu sua marca Nestle Goodness de bebidas com proteína vegetal, projetadas para atender às preferências dietéticas em mudança com opções certificadas Halal, sem lactose e adequadas para veganos. A bebida apresenta textura cremosa natural e dulçor derivados de aveia hidrolisada e é enriquecida com micronutrientes como cálcio e vitaminas B2, D e B3. Serve como alternativa nutritiva e saborosa ao leite de vaca. A Nestle Goodness está disponível em duas variantes: Aveia sem Laticínios e Amêndoa & Aveia sem Laticínios. As inovações de sabores adaptadas às preferências regionais, como matcha, hojicha, ube, pandan, yuzu e calamansi, transitaram de ofertas de nicho em cafés para linhas de produtos convencionais. As marcas reconheceram que a localização incentiva a experimentação entre consumidores que podem estar hesitantes em relação a produtos à base de plantas "ocidentais".

Expansão dos canais de alimentação fora do lar e ampliação do apelo em cafés

Em setembro de 2024, a Luckin Coffee anunciou o lançamento de sua Série de Leite de Aveia em Singapura, apresentando o Latte de Leite de Aveia e o Oat Shakerato, ambos feitos com o Leite de Aveia OATLY Barista Edition. Esta série atende aos consumidores que buscam opções à base de plantas ou sem lactose, proporcionando uma experiência de café saborosa sem comprometer a qualidade. Xangai ocupa o primeiro lugar globalmente no número de cafés, com 9.553 cafeterias ao final de 2023, de acordo com o Escritório de Informações do Conselho de Estado da China [3]Fonte: Escritório de Informações do Conselho de Estado da China, "O boom do café na China — a próxima grande oportunidade para marcas globais," scio.gov.cn. O número crescente de cafés, aliado à crescente popularidade do veganismo, está impulsionando a demanda por leites à base de plantas, como o leite de aveia, nos estabelecimentos de alimentação fora do lar. O canal on-trade não apenas demonstra crescimento em volume, mas também oferece uma oportunidade de premiumização, pois os cafés frequentemente cobram preços mais elevados pelos lattes de leite de aveia em comparação com as opções à base de laticínios. Isso fornece aos operadores um incentivo de margem para promover as alternativas à base de plantas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência intensa de alternativas estabelecidas como leite de soja e leite de amêndoa | -1.5% | China, Japão, Austrália, Sudeste Asiático | Médio prazo (2-4 anos) |

| Problemas na cadeia de fornecimento no abastecimento e processamento de aveia | -1.2% | Indonésia, Malásia, Tailândia, Índia | Curto prazo (≤ 2 anos) |

| Percepção de sabor ou textura inferior em comparação com laticínios ou outros leites vegetais | -0.9% | China, Japão, Coreia do Sul, Índia | Médio prazo (2-4 anos) |

| Obstáculos regulatórios e complexidades de produção | -0.8% | Indonésia, Malásia, Tailândia, Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência intensa de alternativas estabelecidas

O leite de soja manteve uma posição dominante no mercado de bebidas à base de plantas da Ásia Pacífico por décadas. Empresas como Vitasoy International e Yili Industrial Group aproveitam extensas redes de distribuição e forte reconhecimento de marca, apresentando desafios para os novos entrantes do leite de aveia. Esses novos entrantes devem focar na diferenciação em vez da substituição direta para ganhar participação de mercado. O leite de amêndoa, embora menos estabelecido do que o leite de soja, atrai consumidores que buscam opções com menos calorias e se beneficiou de esforços de marketing anteriores. No entanto, as compras experimentais nem sempre resultam em compras repetidas, e o leite de aveia enfrenta concorrência não apenas dos laticínios, mas também do leite de soja, amêndoa, coco e arroz. Além disso, a paridade de preços permanece um desafio, pois o leite de aveia continua a ser vendido com um prêmio notável em comparação com o leite de soja em mercados como China e Indonésia, restringindo sua adoção principalmente a domicílios urbanos abastados.

Problemas na cadeia de fornecimento no abastecimento e processamento de aveia

A região da Ásia Pacífico produz volumes relativamente pequenos de aveia em comparação com trigo e arroz, necessitando da importação de aveia de países como Austrália, Canadá ou países europeus. Essa dependência de importações expõe as marcas a desafios como volatilidade dos custos de frete, flutuações cambiais e riscos relacionados a tarifas, que atuam como restrições significativas para o mercado. Além disso, o processamento da aveia em bebidas estáveis em prateleira requer equipamentos especializados para hidrólise enzimática e homogeneização. Esses processos exigem investimento de capital substancial, que os players regionais menores frequentemente têm dificuldade em financiar. Isso cria uma barreira financeira que limita a entrada e o crescimento de empresas menores, favorecendo as corporações multinacionais e as startups bem financiadas. Como resultado, a alta dependência de importações e a natureza intensiva em capital dos equipamentos de processamento coletivamente prejudicam o potencial de crescimento do mercado na região.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Não Adoçado Domina os Grupos Preocupados com a Saúde

O leite de aveia não adoçado detinha 64,68% do mercado em 2025, impulsionado por consumidores preocupados com a saúde que evitam açúcares adicionados e por operadores de alimentação fora do lar que preferem bases neutras para lattes com sabor e smoothies. As variantes adoçadas, com previsão de crescimento a um CAGR de 13,21% até 2031, atraem consumidores em transição do leite de vaca que esperam um perfil de doçura familiar e compradores de varejo que buscam praticidade para consumo pronto. A marca Goodness da Nestlé, lançada em Singapura em maio de 2024, oferece SKUs naturalmente adoçados, permitindo à empresa testar a elasticidade de preço e as preferências de sabor antes de uma expansão mais ampla no Sudeste Asiático.

O rápido crescimento do leite de aveia adoçado indica que alcançar a paridade de sabor com os laticínios é essencial para a adoção pelo mercado de massa, enquanto os segmentos premium continuam a focar em formulações não adoçadas. As estruturas regulatórias no Japão e na Coreia do Sul, que exigem rotulagem clara de açúcares adicionados, podem dificultar o crescimento das variantes adoçadas nesses mercados. No Japão e na Coreia do Sul, os consumidores estão cada vez mais conscientes do teor de açúcar devido a essas regulamentações, o que poderia levar a uma preferência por opções não adoçadas. Em contraste, as regulamentações de rotulagem menos rígidas da Indonésia oferecem maior flexibilidade para os SKUs adoçados, permitindo que os fabricantes atendam às preferências dos consumidores por produtos mais doces sem as mesmas restrições regulatórias.

Por Sabor: Variantes Localizadas Aceleram a Experimentação

O leite de aveia sem sabor capturou 71,34% do mercado em 2025, refletindo sua versatilidade como ingrediente culinário e aditivo para café, porém as variantes com sabor estão previstas para crescer a um CAGR de 13,42% até 2031, à medida que as marcas visam consumidores mais jovens que priorizam a novidade e a estética para redes sociais. A introdução de sabores como matcha, hojicha, ube, pandan, yuzu e calamansi em mercados asiáticos selecionados em 2024 ilustra como a localização pode superar a percepção de que o leite de aveia é uma importação ocidental inadequada aos paladares regionais. A linha Tea Master da Oatly, desenvolvida para as lojas de chá asiáticas, atende a uma necessidade específica do canal que os SKUs sem sabor não conseguem satisfazer, permitindo que a empresa penetre nos mercados de bubble tea e nas tradicionais casas de chá, que representam uma parcela significativa do consumo de bebidas na China, em Taiwan e na Tailândia.

O rápido crescimento do leite de aveia com sabor também indica premiumização, pois esses produtos geralmente apresentam preços de varejo mais elevados em comparação com as opções sem sabor. Essa tendência é impulsionada pelas preferências dos consumidores por perfis de sabor diversificados e pela percepção de valor agregado nas variantes com sabor. Os preços mais elevados do leite de aveia com sabor contribuem para melhores margens por litro tanto para as marcas quanto para os varejistas, tornando-o um segmento lucrativo dentro do mercado de leites à base de plantas.

Por Tipo de Embalagem: Latas Ganham Terreno nos Canais de Conveniência

Em 2025, as caixas representaram 74,76% da participação no mercado de embalagens, apoiadas pelas relações de fornecimento estabelecidas da Tetra Pak com varejistas e pelas propriedades de estabilidade em prateleira do formato. Essas propriedades ajudam a reduzir os custos da cadeia de frio e permitem a exposição em temperatura ambiente nos supermercados, tornando-as uma escolha preferida para produtos com longa vida de prateleira. A capacidade de armazenar produtos sem refrigeração reduz significativamente as despesas logísticas e aumenta a conveniência para os varejistas. As latas, com projeção de crescimento a um CAGR de 12,62% até 2031, são cada vez mais populares em lojas de conveniência na Coreia do Sul e no Japão. Esse crescimento é impulsionado pela demanda por formatos de bebidas em porção individual e para consumo em movimento, que atendem ao estilo de vida acelerado dos consumidores nessas regiões. Adicionalmente, a reciclabilidade do alumínio está alinhada com a crescente conscientização ambiental dos consumidores, impulsionando ainda mais a adoção de latas nesses mercados.

As garrafas PET, que representavam uma participação menor em 2025, enfrentam ventos contrários de sustentabilidade à medida que os governos da região consideram impostos sobre plásticos e esquemas de responsabilidade estendida do produtor. Outros formatos de embalagem, incluindo garrafas de vidro e sachês, permanecem de nicho, mas oferecem oportunidades de diferenciação para marcas premium direcionadas a mercados de presentes e varejistas especializados. As caixas certificadas FSC da Tetra Pak, que aparecem com destaque nas embalagens da Oatly e da Danone, fornecem um diferencial de sustentabilidade que ressoa com compradores corporativos e consumidores ambientalmente conscientes.

Por Canal de Distribuição: O Crescimento On-Trade Supera o Varejo

Os canais off-trade, incluindo supermercados, hipermercados, lojas de conveniência e varejo online, representaram 90,84% das vendas em 2025. No entanto, os estabelecimentos on-trade estão projetados para crescer a um CAGR de 13,58% até 2031, apoiados por parcerias com redes de cafés, hotéis e restaurantes com foco em formulações de qualidade para baristas. O negócio da Oatly na Grande China é fortemente impulsionado pelos serviços de alimentação fora do lar, um mix de canais que reflete a estratégia de entrada pelos cafés da empresa e a realidade de que os estabelecimentos on-trade podem cobrar preços premium enquanto educam os consumidores sobre sabor e textura antes que eles se comprometam com compras no varejo. Os supermercados e hipermercados no segmento off-trade se beneficiam de alto fluxo de clientes e oportunidades promocionais, mas também impõem taxas de espaço em prateleira e pressões de margem que reduzem a lucratividade das marcas menores.

As lojas de conveniência proporcionam alta densidade de clientes e oportunidades para compras por impulso, mas exigem embalagens em porção individual e rápida rotatividade de estoque. As lojas especializadas, como varejistas de produtos orgânicos e naturais, atuam como plataformas de teste para SKUs premium e sabores em edição limitada. O varejo online, que cresceu significativamente durante a pandemia de COVID-19, continua sendo um canal essencial para marcas diretas ao consumidor e para alcançar consumidores em cidades de segundo e terceiro nível com presença física no varejo limitada.

Análise Geográfica

A China detinha 38,28% da receita regional em 2025, ancorada pela entrada antecipada da Oatly em 2018 e sua estratégia de entrada pelos cafés, que posicionou o leite de aveia como um ingrediente premium em cafeterias especializadas antes de expandir para o varejo. As colaborações com as principais redes de cafés apresentaram o sabor e a textura do leite de aveia a milhões de consumidores, fomentando o aumento da adoção no varejo. Ajustes estratégicos, como a consolidação da produção e o foco nos serviços de alimentação fora do lar em vez do varejo, ressaltam os desafios de competir com o leite de soja nos supermercados. As empresas de laticínios estabelecidas utilizaram suas redes de distribuição para venda cruzada de produtos à base de plantas, ilustrando como os participantes consolidados podem capitalizar as oportunidades de crescimento nessa categoria.

A Indonésia, com previsão de crescimento a um CAGR de 13,89% até 2031, se beneficia da crescente demanda por laticínios. O requisito de certificação halal obrigatória do país, com vigência a partir de 17 de outubro de 2026, obrigará todos os produtores de bebidas à base de plantas a obter a aprovação do BPJPH, um limiar regulatório que favorece os participantes consolidados com infraestrutura de conformidade existente em detrimento dos novos entrantes. O mercado de varejo de alimentos da Indonésia compreende uma extensa rede de lojas de conveniência, exigindo gerenciamento consistente de estoque e formatos de produtos em porção individual. Isso cria oportunidades de distribuição para marcas capazes de lidar efetivamente com os desafios logísticos impostos pela geografia arquipelágica do país.

A Austrália e a Nova Zelândia constituem juntas um mercado maduro com foco em inovação, caracterizado por conscientização consolidada dos consumidores e uma ampla gama de ofertas de produtos. O mercado de leite de aveia do Japão, embora menor em tamanho, se beneficia de tendências demográficas favoráveis, incluindo uma população envelhecida que busca opções dietéticas mais saudáveis e um interesse crescente em alternativas à base de plantas. A Índia, Malásia, Tailândia, Singapura e outros países da Ásia Pacífico representam mercados emergentes com baixa penetração do leite de aveia. No entanto, a urbanização está levando a uma maior exposição às tendências alimentares globais, o aumento da renda está ampliando o poder de compra e a crescente conscientização sobre saúde está incentivando os consumidores a explorar bebidas à base de plantas. Esses fatores estão impulsionando uma demanda latente, que as marcas podem abordar por meio de estratégias de preços personalizadas, esforços de marketing localizados e redes de distribuição eficientes para alcançar bases de consumidores diversificadas.

Cenário Competitivo

O mercado de leite de aveia da Ásia Pacífico apresenta consolidação moderada, oferecendo oportunidades para disruptores regionais desafiarem os participantes estabelecidos por meio de formulações localizadas, estratégias de preços competitivos e parcerias específicas por canal. Oatly, Danone e Nestlé lideram os segmentos premium e de alimentação fora do lar, beneficiando-se do reconhecimento global de marca e das relações estabelecidas com cafés. No entanto, sua dependência de aveia importada e de processos de fabricação intensivos em capital resulta em estruturas de custo que concorrentes menores com foco regional podem suplantar.

Existem oportunidades nas cidades de segundo e terceiro nível da China, Indonésia e Índia, onde a penetração do leite de aveia é mínima. O comércio eletrônico oferece uma alternativa econômica à expansão física no varejo nessas regiões. As inovações de sabores alinhadas com as preferências regionais, como matcha, hojicha, ube, pandan, yuzu e calamansi, podem oferecer diferenciação. Além disso, o enriquecimento do leite de aveia com cálcio, vitamina D e proteína pode ajudar a suprir lacunas nutricionais em dietas à base de plantas.

A inovação em embalagens, especialmente latas em porção individual projetadas para lojas de conveniência e máquinas de venda automática, oferece uma oportunidade estratégica para segmentar compras por impulso e consumo em movimento. Os fornecedores de ingredientes também estão desenvolvendo soluções para apoiar variantes de leite de aveia enriquecido e com alto teor de proteína, permitindo que as marcas se diferenciem por meio de nutrição funcional. A conformidade regulatória, como a certificação halal obrigatória da Indonésia com vigência a partir de 17 de outubro de 2026, deverá beneficiar os participantes estabelecidos com relações existentes com o BPJPH. Esta regulamentação pode criar barreiras à entrada para novos concorrentes, consolidando a participação de mercado entre as empresas que investem antecipadamente na infraestrutura de conformidade.

Líderes do Setor de Leite de Aveia da Ásia Pacífico

Oatly Group AB

Sanitarium Health & Wellbeing

Nestlé SA

Vitasoy International Holdings Ltd

Danone SA (Alpro/Silk)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A marca indiana de laticínios e mercearia Country Delight lançou uma alternativa ao leite à base de plantas sob o nome Bebida de Aveia. O produto é fabricado com aveia australiana e não contém conservantes, aditivos químicos nem açúcares adicionados. Também é isento de soja e nozes, e é produzido em instalação com controle de alérgenos para minimizar o risco de contaminação cruzada. Esta alternativa ao leite é projetada para atender à crescente demanda por produtos sem laticínios entre indivíduos intolerantes à lactose e consumidores preocupados com a saúde.

- Maio de 2024: A Nestlé introduziu o Nestlé Goodness, leite de aveia sem laticínios em Singapura. A Nestlé lançou seu leite de aveia sem laticínios em Singapura, oferecendo duas variantes: AVEIA e AMÊNDOA & AVEIA. Naturalmente adoçados a partir da aveia, ambas as opções fornecem nutrientes essenciais, incluindo Cálcio e Vitaminas B3, B2 e D. Esses produtos já estão disponíveis na FairPrice, Cold Storage, Giant, Shopee, Redmart e Pandamart.

- Abril de 2024: A Nestle Malásia introduziu sua marca Nestle Goodness de bebidas com proteína vegetal, projetadas para atender às preferências dietéticas em mudança com opções certificadas Halal, sem lactose e adequadas para veganos. A bebida apresenta textura cremosa natural e dulçor derivados de aveia hidrolisada e é enriquecida com micronutrientes como cálcio e vitaminas B2, D e B3. Serve como alternativa nutritiva e saborosa ao leite de vaca. A Nestle Goodness está disponível em duas variantes: Aveia sem Laticínios e Amêndoa & Aveia sem Laticínios.

Escopo do Relatório do Mercado de Leite de Aveia da Ásia Pacífico

Off-Trade e On-Trade são cobertos como segmentos por Canal de Distribuição. Austrália, China, Índia, Indonésia, Japão, Malásia, Nova Zelândia, Paquistão e Coreia do Sul são cobertos como segmentos por País.| Leite de Aveia Adoçado |

| Leite de Aveia Não Adoçado |

| Com Sabor |

| Sem Sabor |

| Garrafas PET |

| Latas |

| Caixas |

| Outros |

| On-trade | |

| Off-trade | Supermercado/Hipermercado |

| Lojas de Conveniência | |

| Lojas Especializadas | |

| Varejo Online |

| Outros Canais de Distribuição |

| China |

| Japão |

| Índia |

| Austrália |

| Indonésia |

| Malásia |

| Coreia do Sul |

| Nova Zelândia |

| Tailândia |

| Singapura |

| Restante da Ásia Pacífico |

| Por Tipo | Leite de Aveia Adoçado | |

| Leite de Aveia Não Adoçado | ||

| Por Sabor | Com Sabor | |

| Sem Sabor | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Latas | ||

| Caixas | ||

| Outros | ||

| Por Canal de Distribuição | On-trade | |

| Off-trade | Supermercado/Hipermercado | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Varejo Online | ||

| País | Outros Canais de Distribuição | |

| China | ||

| Japão | ||

| Índia | ||

| Austrália | ||

| Indonésia | ||

| Malásia | ||

| Coreia do Sul | ||

| Nova Zelândia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia Pacífico | ||

Definição de mercado

- Alternativas ao Laticínio - As alternativas ao laticínio são alimentos fabricados a partir de leite/óleos de origem vegetal em vez de seus produtos de origem animal habituais, como queijo, manteiga, leite, sorvete, iogurte, etc. O leite alternativo de origem vegetal ou não lácteo é o segmento de crescimento mais rápido na nova categoria de desenvolvimento de produtos alimentícios de bebidas funcionais e especiais em todo o mundo.

- Manteiga Não Láctea - A manteiga não láctea é uma alternativa vegana à manteiga, fabricada a partir de uma mistura de óleos vegetais. Com o aumento das dietas alternativas, como vegetarianismo, veganismo e intolerância ao glúten, a manteiga vegetal é um substituto saudável e não lácteo para a manteiga comum.

- Sorvete Não Lácteo - O sorvete à base de plantas é uma categoria em crescimento. O sorvete não lácteo é um tipo de sobremesa preparada sem ingredientes de origem animal. Geralmente é considerado um substituto do sorvete convencional para aqueles que não podem ou não consomem produtos de origem animal ou derivados, incluindo ovos, leite, creme ou mel.

- Leite à Base de Plantas - Os leites à base de plantas são substitutos do leite fabricados a partir de nozes (por exemplo, avelãs, sementes de cânhamo), sementes (por exemplo, gergelim, nozes, cocos, castanhas de caju, amêndoas, arroz, aveia, etc.) ou leguminosas (por exemplo, soja). Leites à base de plantas como o leite de soja e o leite de amêndoa são populares no Leste Asiático e no Oriente Médio há séculos.

| Palavra-chave | Definição |

|---|---|

| Manteiga Maturada | A manteiga maturada é preparada submetendo a manteiga crua a processamento químico, ao qual foram adicionados determinados emulsificantes e ingredientes externos. |

| Manteiga Não Maturada | Este tipo de manteiga é aquela que não passou por nenhum processamento |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É fabricado a partir de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitos tipos diferentes de ingredientes. A fabricação do queijo processado envolve a fusão do queijo natural, sua emulsificação e a adição de conservantes e outros ingredientes artificiais ou corantes. |

| Creme Simples | O creme simples contém aproximadamente 18% de gordura. É uma camada única de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais do que o dobro da quantidade de gordura do creme simples. É mais denso e espesso do que o creme simples. |

| Creme de Bater | Este possui um percentual de gordura muito mais alto do que o creme simples (36%). É utilizado para decorar bolos, tortas e sobremesas e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas destinadas a serem consumidas em estado congelado. Por exemplo, sorbetes, sorvetes de fruta e iogurtes congelados. |

| Leite UHT (Leite de Ultra-alta Temperatura) | Leite aquecido a uma temperatura muito elevada. O processamento de leite a ultra-alta temperatura (UHT) envolve o aquecimento por 1 a 8 segundos a 135-154°C, o que elimina os microrganismos patogênicos formadores de esporos, resultando em um produto com vida de prateleira de vários meses. |

| Manteiga Não Láctea/Manteiga à Base de Plantas | Manteiga fabricada a partir de óleos de origem vegetal, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte geralmente fabricado a partir de nozes, como amêndoas, castanhas de caju, cocos, e também de outros alimentos como soja, bananeira, aveia e ervilhas. |

| On-trade | Refere-se a restaurantes, estabelecimentos de serviço rápido (QSR) e bares. |

| Off-trade | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos da França. É um queijo macio, ligeiramente esfarelável, maturado em molde, com casca florida, fabricado na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semivegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar presente no leite. Causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Cream Cheese | O cream cheese é um queijo fresco macio e cremoso com sabor levemente ácido, fabricado a partir de leite e creme. |

| Sorbetes | O sorbete é uma sobremesa congelada preparada com gelo combinado com suco de fruta, purê de fruta ou outros ingredientes, como vinho, licor ou mel. |

| Sherbet | O sherbet é uma sobremesa congelada adoçada preparada com frutas e algum tipo de laticínio, como leite ou creme. |

| Estável em Prateleira | Alimentos que podem ser armazenados com segurança em temperatura ambiente, ou "na prateleira", por pelo menos um ano e não precisam ser cozidos ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta na Loja (Direct Store Delivery) é o processo na gestão da cadeia de fornecimento em que o produto é entregue diretamente da planta de fabricação ao varejista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher sediada na cidade de Nova York. |

| Gelato | O gelato é uma sobremesa cremosa congelada preparada com leite, creme de leite integral e açúcar. |

| Vacas Alimentadas com Pasto | As vacas alimentadas com pasto têm permissão para pastar em campos, onde consomem uma variedade de gramíneas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura