Tamanho e Participação do Mercado de Turbinas a Gás na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

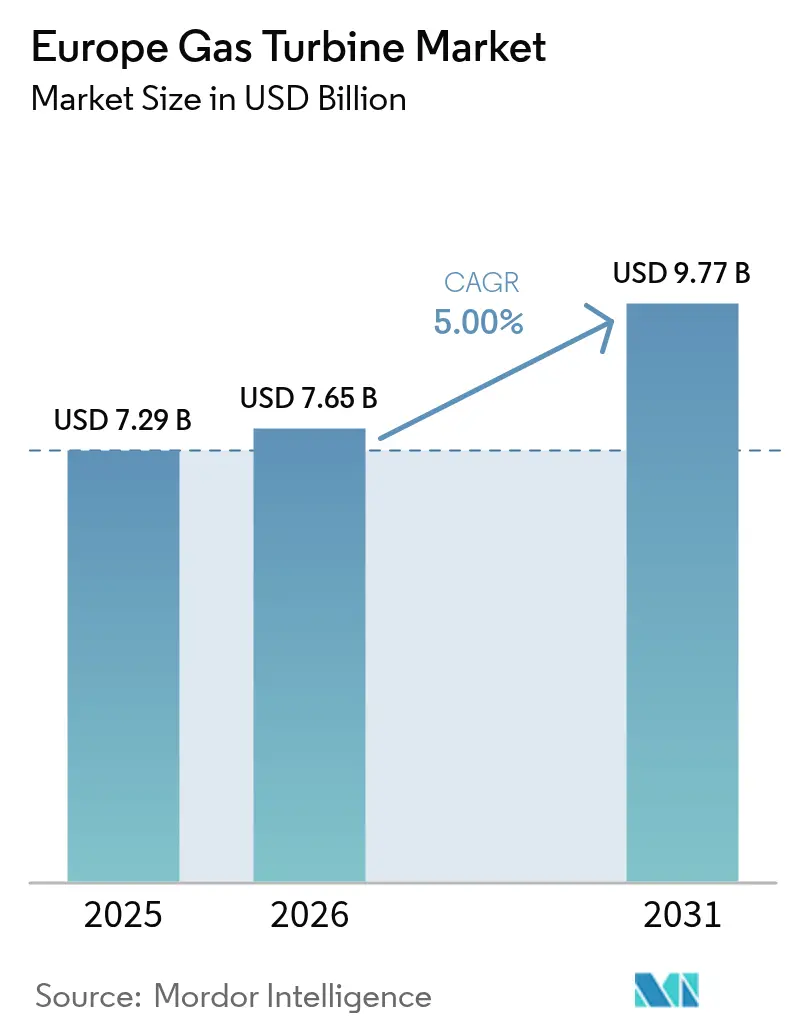

| Tamanho do mercado no ano base (2025) | 7.29 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.00% CAGR |

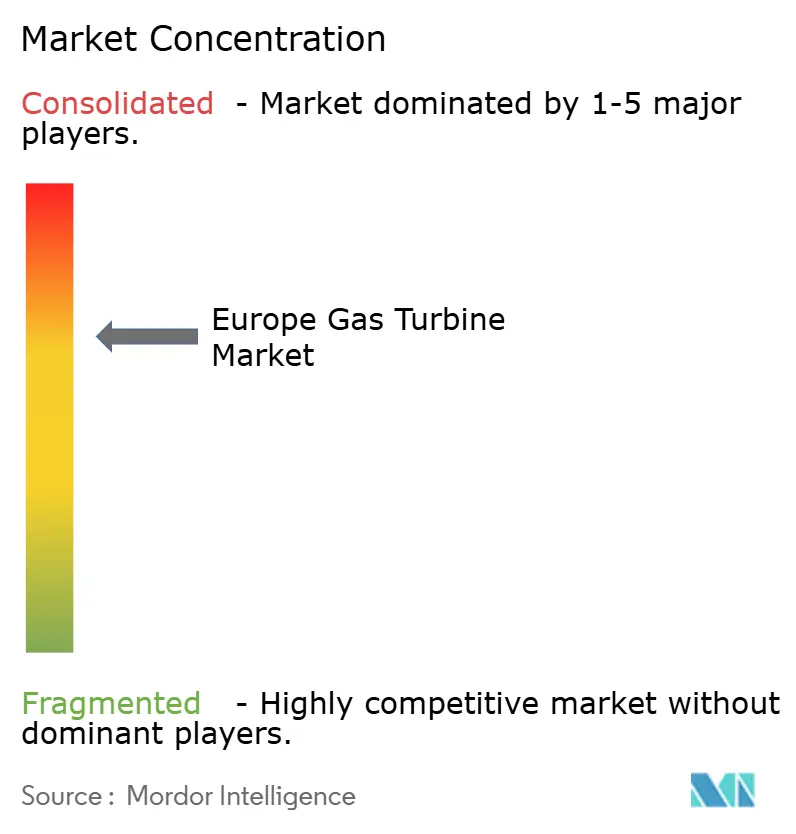

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Turbinas a Gás na Europa pela Mordor Intelligence

O tamanho do Mercado de Turbinas a Gás na Europa em 2026 é estimado em USD 7,65 mil milhões, crescendo a partir do valor de 2025 de USD 7,29 mil milhões, com projeções para 2031 a mostrar USD 9,77 mil milhões, crescendo a uma CAGR de 5,0% entre 2026 e 2031.

Os operadores de serviços públicos continuam a privilegiar projetos de turbinas a gás de ciclo combinado (CCGT) porque arrancam em 30 minutos, oferecem 64% de eficiência e estabilizam uma rede que já obtém mais de 60% da sua eletricidade a partir de fontes renováveis.[1]Wärtsilä Energy, "European Power Generation Update 2025", wartsila.com O descomissionamento de centrais a carvão e nucleares, o aumento constante do preço do carbono no âmbito do RCLE-UE que recompensa as unidades modernas de alta eficiência, e o reforço dos limites de NOx da UE ao abrigo da Diretiva de Emissões Industriais estão a sustentar a atividade de aquisição, mesmo à medida que os custos das baterias caem e os preços do GNL permanecem voláteis.[2]Comissão Europeia, "Revision of the Industrial Emissions Directive", ec.europa.eu As retrofits prontas a hidrogénio e os projetos-piloto de metano sintético estão a expandir o mercado endereçável ao atrair capital de financiamento verde e alinhar a tecnologia com as vias de descarbonização a longo prazo. Por fim, o mercado europeu de turbinas a gás está a beneficiar da rápida expansão dos centros de dados com inteligência artificial, que exigem turbinas aeroderivas modulares capazes de fornecer energia quase instantânea e maior disponibilidade do que os grupos geradores a gasóleo tradicionais.

Principais Conclusões do Relatório

- Por capacidade, as turbinas com potência superior a 120 MW captaram 39,40% da participação no mercado europeu de turbinas a gás em 2025, enquanto as de potência inferior a 30 MW deverão expandir-se a uma CAGR de 5,4% até 2031.

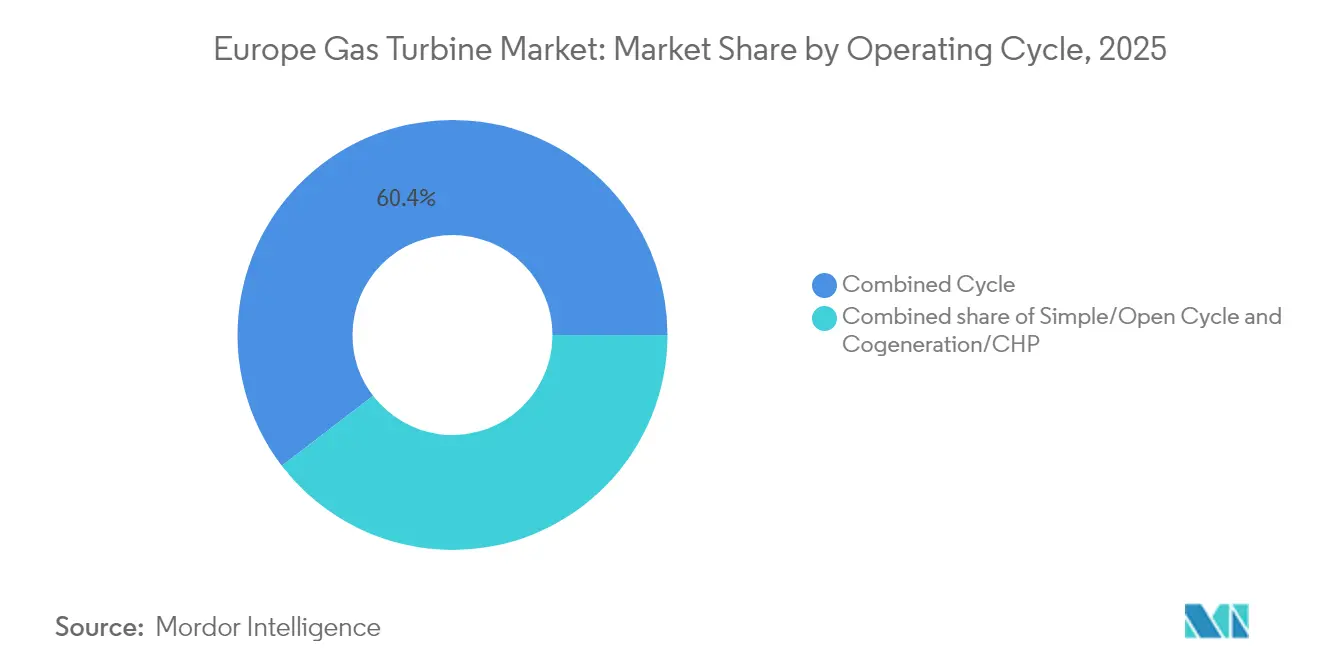

- Por ciclo operacional, o ciclo combinado deteve 60,40% da participação no mercado europeu de turbinas a gás em 2025, e a Cogeração/CHP deverá avançar a uma CAGR de 5,9% até 2031.

- Por tipo de combustível, o gás natural representou 75,30% do tamanho do mercado europeu de turbinas a gás em 2025, ao passo que outros tipos de combustível estão a expandir-se a uma CAGR de 8,2%.

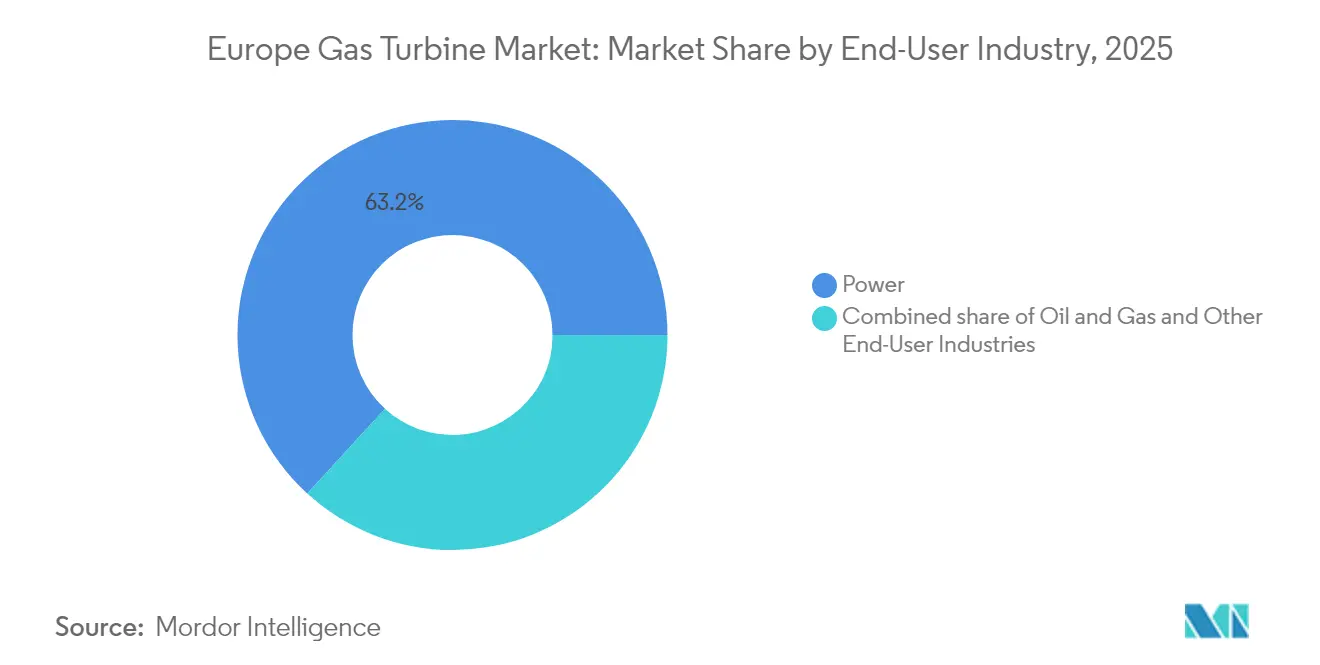

- Por utilizador final, as empresas de serviços públicos de energia detiveram 63,20% da participação no mercado europeu de turbinas a gás em 2025; as aplicações industriais e outras deverão avançar a uma CAGR de 5,7% até 2031.

- Por geografia, a Alemanha liderou o mercado europeu de turbinas a gás, contribuindo com 21,70% das receitas em 2025, ao passo que a Espanha deverá registar o crescimento mais rápido, com uma CAGR de 5,6% entre 2025 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Turbinas a Gás na Europa

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| O encerramento de frotas envelhecidas de carvão e nucleares acelera a construção de CCGT | 1.20% | Alemanha, Reino Unido, Países Baixos | Médio prazo (2-4 anos) |

| A intermitência das energias renováveis amplifica a necessidade de turbinas a gás de arranque rápido | 0.80% | Toda a UE | Longo prazo (≥ 4 anos) |

| A Diretiva de Emissões Industriais da UE que restringe os limites de NOx impulsiona as atualizações | 0.60% | Toda a UE | Curto prazo (≤ 2 anos) |

| As retrofits de turbinas prontas a hidrogénio qualificam-se para a taxonomia de financiamento verde | 0.40% | Alemanha, Países Baixos, Dinamarca | Médio prazo (2-4 anos) |

| As micro-redes de centros de dados adotam turbinas aeroderivas para resiliência | 0.30% | Irlanda, Países Baixos, Alemanha | Curto prazo (≤ 2 anos) |

| Os projetos-piloto de metano sintético na Escandinávia criam nichos de procura | 0.20% | Noruega, Suécia, Finlândia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O encerramento de frotas envelhecidas de carvão e nucleares acelera a construção de CCGT

A retirada de serviço de unidades de carvão e nucleares legadas na Europa está a concentrar a procura em projetos de CCGT prontos a hidrogénio. A EnBW da Alemanha alocou EUR 1,6 mil milhões (USD 1,73 mil milhões) para substituir unidades a carvão por 1,34 GW de capacidade a gás nas centrais de Heilbronn e Altbach/Deizisau, sublinhando a urgência de colmatar as lacunas de carga base antes dos prazos de eliminação progressiva de 2030.[3]EnBW, "Decisão de investimento nas usinas de gás de Heilbronn e Altbach", enbw.com Campanhas de substituição semelhantes estão a decorrer no Reino Unido e em França, onde as frotas envelhecidas de gás e nucleares, respetivamente, exigem injeções rápidas de capacidade. As turbinas modernas de classe H, já comprovadas a 64% de eficiência em ciclo combinado, combinam esse desempenho térmico com tempos de arranque inferiores a 30 minutos, ajustando-se assim à janela de investimento condicionada pelos elevados preços do carbono. O calendário comprimido está a levar as empresas de serviços públicos a privilegiar a tecnologia a gás comprovada em detrimento das opções nascentes de armazenamento de longa duração, mantendo simultaneamente uma via clara para a queima de misturas de hidrogénio a partir de 2028.

A intermitência das energias renováveis amplifica a necessidade de turbinas a gás de arranque rápido

Com as energias renováveis previstas para representar mais de 60% do mix de produção da UE até 2030, os operadores de rede enfrentam eventos de rampa de 'curva pato' mais acentuados e períodos regulares de Dunkelflaute. As turbinas aeroderivas, como a LM2500 da GE, atingem a carga total em menos de 10 minutos. A AE94.3A da Ansaldo Energia, instalada em Marbach, oferece taxas de rampa de até 50 MW/minuto.[4]Ansaldo Energia, "Dados de desempenho do AE94.3A em Marbach", ansaldoenergia.com Os códigos de rede valorizam agora os arranques flexíveis em detrimento da eficiência térmica recorde, pelo que os fabricantes de equipamento original (OEM) estão a investir em palhetas guia de entrada variáveis e em extração de purga que reduzem a carga mínima em 19% sem violar os limites de emissões. A Comissão Europeia projeta que serão necessários 19 GW adicionais de ativos a gás de arranque rápido até 2030, um volume suficientemente significativo para sustentar as carteiras de encomendas mesmo com a proliferação das baterias.

A Diretiva de Emissões Industriais da UE que restringe os limites de NOx impulsiona as atualizações

Os limites revistos de 100-200 mg/Nm³ para combustíveis gasosos obrigam os operadores a efetuar a retrofit de combustão com baixas emissões a seco ou a enfrentar horas de funcionamento reduzidas. A atualização da LM2500 da GE em Helmond reduziu o NOx para 25 ppm e eliminou a necessidade de injeção de água, ilustrando o caminho das retrofits para aproximadamente 15 GW da frota europeia que antecede os padrões de 2010. Os prazos de conformidade em 2025 comprimem os ciclos de decisão e canalizam o investimento para os OEM que oferecem kits DLE de substituição direta juntamente com monitorização digital da combustão. Adicionalmente, a Diretiva introduz relatórios mais rigorosos e consulta pública, aumentando as penalidades por incumprimento e os prémios de risco que favorecem as unidades modernas.

As retrofits de turbinas prontas a hidrogénio qualificam-se para a taxonomia de financiamento verde

A taxonomia da UE reconhece as turbinas a gás capazes de queimar 30% de hidrogénio atualmente e 100% até 2030 como atividades económicas sustentáveis. O projeto HYFLEXPOWER da Siemens Energy já demonstrou a combustão completa de hidrogénio numa instalação industrial de cogeração, dando aos investidores a confiança necessária para emitir obrigações verdes a um custo até 50 pontos base mais baixo. Os bancos estão cada vez mais a avaliar os negócios quanto à capacidade de hidrogénio, o que significa que os OEM que fornecem roteiros de atualização validados experienciam ciclos de vendas mais curtos. Contudo, os promotores ainda têm de superar os testes de emissões ao longo do ciclo de vida, pelo que os escopos de engenharia incluem rotineiramente metalurgia de gasodutos e auditorias à cadeia de abastecimento para se qualificarem para o desconto de financiamento.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| A rápida queda dos custos das baterias de grande escala erode as receitas das centrais de ponta | -0.90% | Reino Unido, Alemanha, Países Baixos | Médio prazo (2-4 anos) |

| O preço do carbono no RCLE-UE a ultrapassar EUR 90/t aumenta os custos de despacho do CCGT | -0.70% | Toda a UE | Curto prazo (≤ 2 anos) |

| A volatilidade dos preços de importação de GNL comprime as margens dos contratos de serviço dos OEM | -0.50% | Regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| O ativismo contra fugas de metano desencadeia atrasos no licenciamento de novos gasodutos | -0.30% | Alemanha, Países Baixos, Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A rápida queda dos custos das baterias de grande escala erode as receitas das centrais de ponta

O armazenamento em baterias de iões de lítio oferece agora 80-90% de eficiência de ida e volta, subcotando os 35-45% de eficiência líquida das centrais de ponta a gás de ciclo aberto. A Terna italiana prevê 71 GWh de novo armazenamento até 2030 e, nos cenários de modelação, as horas de funcionamento da frota de centrais de ponta caem 15-20%. Como as baterias podem liquidar os mercados de resposta de frequência com reação inferior a um segundo, as oportunidades de acumulação de receitas anteriormente reservadas às turbinas estão a migrar para o armazenamento. Os OEM estão a responder através da combinação de híbridos de turbina mais bateria, mas as margens na componente da bateria são mais reduzidas.

O preço do carbono no RCLE-UE a ultrapassar EUR 90/t aumenta os custos de despacho do CCGT

O carbono no mercado à vista já é transacionado acima de EUR 90/t e a curva de futuros inclina-se para EUR 70-75/t para 2030. Cada EUR 10/t acrescenta EUR 4/MWh a um CCGT com 54% de eficiência, estreitando o diferencial de combustível face às energias renováveis subsidiadas. As empresas de serviços públicos restringem, portanto, as horas de funcionamento aos blocos de preços de ponta, reduzindo os fatores de capacidade e o acréscimo de horas nos contratos de serviço. A Reserva de Estabilidade do Mercado injeta maior escassez de licenças, amplificando a volatilidade que complica a contratação de combustível.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade: As Grandes Turbinas Dominam, as Pequenas Unidades Impulsionam o Crescimento

As turbinas com potência superior a 120 MW captaram 39,40% da participação no mercado europeu de turbinas a gás em 2025, confirmando a dependência das empresas de serviços públicos em relação às grandes estruturas de classe H que oferecem 64% de eficiência em ciclo combinado e inércia despachável durante eventos de rampa de energias renováveis. Esta vantagem de escala assegura receitas de longo prazo de serviços auxiliares e mantém elevados fatores de capacidade mesmo após a internalização dos custos de carbono, sustentando assim uma parte significativa do tamanho do mercado europeu de turbinas a gás. A procura da classe intermédia de 30-120 MW mantém-se estável porque os parques industriais e as municipalidades de média escala continuam a normalizar os pacotes de cogeração que equilibram as cargas de eletricidade e vapor, mantendo simultaneamente a conformidade com a Diretiva de Emissões Industriais da UE. Os promotores de projetos privilegiam a aquisição em regime de chave na mão que agrega turbina, HRSG e gémeo digital, encurtando os prazos de execução para 24-30 meses e facilitando a aprovação do financiamento.

O segmento inferior a 30 MW, embora contribuindo com uma quota modesta atualmente, está a avançar a uma CAGR de 5,4% até 2031, a mais rápida no espectro de capacidade, impulsionado por micro-redes de centros de dados, atualizações de aquecimento urbano e clusters de produção isolados. As máquinas aeroderivas, como a LM2500XPRESS da GE Vernova, atingem a carga total em 10 minutos e são transportadas em camiões como contentores ISO, atributos que contornam os longos prazos de obras civis que afetam as grandes construções em campo aberto. O licenciamento favorável para recursos distribuídos e a ausência de códigos rigorosos de ligação à rede para pequenas unidades reduzem ainda mais o risco de desenvolvimento. Os fabricantes estão a integrar câmaras de combustão com baixas emissões a seco nestas estruturas, permitindo emissões de NOx < 25 ppm sem injeção de água, uma característica alinhada com os regulamentos de qualidade do ar urbano. À medida que o setor das grandes tecnológicas europeias duplica a sua pegada de servidores até 2027, espera-se que as encomendas incrementais de micro-redes se acumulem, aumentando as receitas de peças e serviços neste segmento de elevado crescimento do mercado europeu de turbinas a gás.

Por Ciclo Operacional: Liderança do Ciclo Combinado, Aceleração da Cogeração/CHP

As centrais de ciclo combinado detiveram uma quota expressiva de 60,40% do mercado europeu de turbinas a gás em 2025, dado que a sua capacidade de arranque em 30 minutos e a eficiência térmica superior a 60% respondem aos objetivos duplos das empresas de serviços públicos: substituição do carvão pelo gás e flexibilidade de equilíbrio das renováveis. Os leilões de mercado de capacidade no Reino Unido e as diretrizes da Kraftwerkstrategie da Alemanha recompensam explicitamente os ativos CCGT capazes de manter uma produção contínua de 4 horas com curto prazo de aviso, um critério que consolida a sua prioridade de aquisição. Os operadores estão a atualizar o arrefecimento da entrada e o controlo de válvulas de rampa rápida para reduzir em 5-10 minutos as curvas de arranque a frio, preservando a competitividade face à rápida queda dos preços das baterias. O tamanho do mercado europeu de turbinas a gás para centrais de ponta de ciclo simples mantém-se de nicho mas persistente, ancorado na alimentação de campos de petróleo e gás e nos serviços de arranque a negro de emergência, onde o investimento de capital (CAPEX) e a pegada têm precedência sobre o desempenho térmico.

As configurações de cogeração e aquecimento urbano, agrupadas sob CHP, deverão expandir-se a uma CAGR de 5,9% até 2031, refletindo a sua capacidade de converter 80-90% da energia do combustível em produção útil para fábricas e redes de calor comunitárias. A Dinamarca, a Finlândia e a Polónia já legislaram subsídios de modernização da infraestrutura de calor que reembolsam até 30% do investimento de capital em CHP, inclinando a economia do investimento para as turbinas no local em detrimento de caldeiras de biomassa importadas. O reconhecimento pela taxonomia da UE da cogeração de alta eficiência desbloqueia financiamento concecional, atraindo produtores de produtos químicos, pasta de papel e papel e bebidas para cobrir os voláteis preços da energia com geração incorporada. A contratação competitiva pede agora aos fornecedores que entreguem ilhas de CHP em regime de chave na mão que integrem reaquecedores de condensação, refrigeradores de absorção e queimadores prontos a hidrogénio, assegurando a conformidade regulatória até 2040. Estas características posicionam os pacotes avançados de CHP como o segmento de crescimento mais rápido no mercado europeu de turbinas a gás em termos de ciclos operacionais.

Por Tipo de Combustível: Domínio do Gás Natural, Aumento dos Combustíveis Alternativos

O gás natural reteve 75,30% da participação no mercado europeu de turbinas a gás em 2025, assegurado por extensas redes de gasodutos, seis hubs de regaseificação de GNL e uma liquidez de negociação de commodities bem estabelecida que reduz o risco de abastecimento de matérias-primas. Ainda assim, a compressão do diferencial de combustível sob a precificação de CO₂ a €90/t está a levar as empresas de serviços públicos a investir em estruturas de maior eficiência e em software de otimização de carga variável, protegendo assim as margens à medida que os custos de carbono sobem. As turbinas expostas à volatilidade do GNL estão a assinar acordos de serviço indexados que flexibilizam os intervalos de manutenção com a variabilidade das horas de funcionamento, uma tática que protege o fluxo de caixa ao longo do ciclo de vida e sustenta a maior fatia de combustível do tamanho do mercado europeu de turbinas a gás.

Os combustíveis alternativos - hidrogénio, metano sintético, biogás e gás natural renovável - deverão registar uma CAGR de 8,2% até 2031, a mais elevada na taxonomia de combustíveis, dado que o regulamento de financiamento verde da UE classifica as retrofits prontas a hidrogénio como atividades económicas sustentáveis. O HYFLEXPOWER demonstrou recentemente a combustão de 100% de hidrogénio numa unidade industrial SGT-400, validando as afirmações dos OEM e desbloqueando diferenciais de obrigações 50 pontos base abaixo dos da dívida convencional. A central de metano sintético da Wärtsilä e da Vantaa Energy em 2027 demonstra um caminho complementar que aproveita os gasodutos existentes enquanto alcança ciclos com neutralidade carbónica. Na fronteira da distribuição, as misturas de biogás em digestores municipais estão a atrair encomendas de turbinas de 5-15 MW, reforçando os objetivos de circularidade energética localizada. Estes desenvolvimentos movem coletivamente os combustíveis não fósseis da fase piloto para a escala comercial, amplificando o momentum de diversificação no mercado europeu de turbinas a gás.

Por Setor de Utilizador Final: As Empresas de Serviços Públicos Lideram, as Aplicações Industriais Aceleram

As empresas de serviços públicos representaram 63,20% do tamanho do mercado europeu de turbinas a gás em 2025, resultado da sua obrigação legal de garantir a capacidade de reserva e do seu acesso a estruturas de capital estabilizadas e respaldadas por tarifas. O seu foco de aquisição centra-se em blocos CCGT prontos a hidrogénio de 250-600 MW que preenchem a capacidade de centrais a carvão em processo de retirada e fornecem reserva rotante durante os eventos de Dunkelflaute. As empresas de serviços públicos estão também a ser pioneiras em layouts híbridos nos quais uma bateria de 50 MWh se acopla a uma turbina de classe H, proporcionando uma resposta de frequência rápida sem queimar combustível e limitando assim a exposição às licenças de emissão europeia (EUA). Estas vantagens estruturais fixam as empresas de serviços públicos no topo da procura, mas o crescimento está a abrandar para menos de 4%, dado que a maior parte da substituição de centrais a carvão a zero emissões já foi contratada nos leilões de 2027.

Os clientes industriais e 'outros' - englobando o midstream de petróleo e gás, a propulsão marítima e os centros de dados de hiperescala - estão a avançar a uma CAGR de 5,7%, empurrando o mercado europeu de turbinas a gás para uma base de compradores mais diversificada. A economia da CHP continua a ser o principal catalisador: cada tonelada de vapor recuperado desloca 45 m³ de gás natural que de outro modo seria queimado numa caldeira separada, reduzindo as contas de carbono em aproximadamente €4/t aos preços atuais das licenças de emissão europeia. O limite de enxofre de Nível III da Organização Marítima Internacional está igualmente a levar os operadores de ferries a testar motores a gás de 30 MW em substituição do fuelóleo pesado, abrindo um nicho marítimo. Em terra, os operadores de centros de dados em Dublin e Amesterdão estão a comissionar unidades em dupla configuração LM2500, configuradas para misturas de 50% de hidrogénio e 98% de disponibilidade, o que mitiga os atrasos de ligação à rede e o risco de curtailment. Em conjunto, estas forças impulsionam a adoção por não empresas de serviços públicos e diversificam os grupos de receitas de serviços em todo o mercado europeu de turbinas a gás.

Análise Geográfica

A Alemanha ancorou 21,70% do mercado europeu de turbinas a gás em 2025, graças à sua política Energiewende, que elimina progressivamente o carvão até 2030 e já retirou de serviço a energia nuclear. A despesa da EnBW de EUR 1,6 mil milhões (USD 1,73 mil milhões) em 1,34 GW de CCGT prontos a hidrogénio em Heilbronn e Altbach/Deizisau é emblemática do impulso nacional para assegurar eletricidade despachável e de baixo carbono. A construção pendente de 800 MW com capacidade para hidrogénio da RWE em Gersteinwerk estenderá este momentum, reforçando ainda mais o tamanho do mercado europeu de turbinas a gás associado a projetos alemães. Os subsídios federais que reembolsam até 50% do CAPEX do eletrolisador asseguram que o hidrogénio verde estará disponível para mistura até que o primeiro bloco entre em operação comercial em 2028.

A Espanha está a registar o crescimento mais acentuado do continente, com uma CAGR de 5,6%, refletindo adições recordes de energia solar e eólica que agora excedem 30 GW e geram curvas de carga residual voláteis. O plano de rede 2025-2030 do governo prevê EUR 6 mil milhões para modernização da rede, dos quais pelo menos 2 GW serão centrais de ponta a gás de arranque rápido estrategicamente localizadas perto de clusters de renováveis em Aragão e Estremadura. A Espanha beneficia também de terminais existentes de regaseificação de GNL e de interligações de gasodutos com o Norte de África, que diversificam o abastecimento de gás de alimentação e sustentam contratos de tomada de compra financiáveis. Estes fatores combinam-se para manter o mercado europeu de turbinas a gás altamente relevante para as empresas de serviços públicos espanholas que pretendem cobrir a última milha em direção a uma carteira 100% renovável até 2050.

O Reino Unido, os Países Baixos, a França e a Itália formam coletivamente um pilar secundário mas ainda assim substancial da procura. Os leilões do mercado de capacidade britânicos garantem pagamentos de disponibilidade por pelo menos 15 anos, reduzindo o risco de financiamento de ativos e incentivando as estações em campo marrom a reinvestir em extensões de vida útil ou atualizações de redução de potência. Os Países Baixos posicionaram-se como hub de negociação de hidrogénio, alocando EUR 9 mil milhões para aumentar a capacidade de electrolisadores que eventualmente abastecerão as turbinas bicombustível nas instalações de Maasvlakte e Magnum. As extensas paragens nucleares em França durante 2024-25 sublinharam a necessidade de seguro de capacidade de ponta, levando a EDF a assinar um acordo-quadro de serviço de três anos que cobre 20 turbinas de serviço pesado tanto nos territórios metropolitanos como ultramarinos. A Itália, entretanto, está a canalizar as receitas do Fundo de Recuperação da UE para 1 GW de projetos de cogeração industrial, concebidos em torno de turbinas de 40-90 MW, diversificando ainda mais o mix de clientes do mercado europeu de turbinas a gás.

Panorama regulatório

O panorama regulatório de base para turbinas a gás na Europa é moldado pelos controles de emissões para plantas de combustão e reformas do mercado energético em toda a UE. A atualização da Diretiva de Emissões Industriais (Diretiva de Emissões Industriais e de Criação de Gado 2.0) entrou em vigor em agosto de 2024, reforçando as expectativas de licenciamento, relatórios e desempenho para grandes plantas de combustão, juntamente com os impulsionadores de conformidade focados em NOx já existentes, que continuam a impulsionar a atividade de retrofit sob a estrutura mais ampla de Emissões Industriais.

A Diretiva (UE) 2024/1788 (em vigor desde junho de 2024) estabeleceu regras comuns para os mercados internos de gás renovável, gás natural e hidrogênio. Isso apoia a integração de gases de baixo carbono e o planejamento de infraestrutura relacionada, o que, por sua vez, afeta os requisitos de flexibilidade de combustível das turbinas em licitações. O Regulamento (UE) 2026/261 (janeiro de 2026) estabeleceu uma estrutura para reduzir a exposição da UE ao gás natural russo e preparar a eliminação gradual das importações de petróleo russo, influenciando a estratégia de infraestrutura de gás e as considerações de segurança do suprimento para investimentos em geração a gás. No nível do equipamento, regras de produtos adjacentes também afetam as ilhas de turbinas: a partir de 24 de julho de 2026, novos ventiladores autônomos colocados no mercado da UE deverão atender a requisitos atualizados de desempenho ErP e informação de produto, o que pode moldar as especificações de balanço de planta para instalações de energia e CHP.

Panorama Competitivo

A Siemens Energy, a GE Vernova e a Mitsubishi Power Europe representam coletivamente cerca de 60% das encomendas de novas construções, resultando numa concentração de mercado moderada. Todas as três validaram a combustão de 100% de hidrogénio para pelo menos um tamanho de estrutura, cumprindo simultaneamente o requisito de NOx inferior a 25 ppm, que se tornou o requisito técnico de fato nos concursos. Os contratos de serviço representam agora 60-70% do valor ao longo do ciclo de vida, deslocando a intensidade competitiva da pura concorrência em despesas de capital para a profundidade dos centros de serviço regionais e das plataformas digitais de desempenho de ativos. A aquisição pela GE Vernova dos ativos de combustão de serviço pesado da Woodward exemplifica as estratégias de integração vertical destinadas a fixar o know-how proprietário e a encurtar os prazos de desenvolvimento.

Os players de segundo nível, como a Ansaldo Energia, a Solar Turbines e a Rolls-Royce, estão a criar nichos. A arquitetura de combustão sequencial da Ansaldo atrai os operadores italianos e alemães que valorizam a flexibilidade de combustível in situ, enquanto a série Taurus de 5-15 MW da Solar aproveita a onda de adoção de energia distribuída e micro-redes. A Rolls-Royce está a reembalar a sua plataforma Trent 60 para os mercados de reserva de centros de dados, prometendo arranques no próprio dia após armazenamento prolongado e flexibilidade de combustível até 50% de hidrogénio. A EthosEnergy, apoiada pela One Equity Partners, continua a consolidar o segmento de aftermarket, assegurando acordos de serviço plurianuais abrangendo toda a frota - o seu recentemente assinado acordo com a EDF cobre turbinas construídas por cinco OEM distintos, sublinhando como a expertise multimarca é agora um diferenciador estratégico.

A digitalização é o campo de batalha emergente. Os OEM integram gémeos baseados em física para prever o fluência da secção quente e a oxidação das pás das turbinas com uma precisão de ±2°C, prolongando assim os intervalos de inspeção em até 1.000 arranques equivalentes. A hibridização com baterias está também a ganhar tração; a Siemens Energy e a Fluence estão a comercializar conjuntamente uma solução em regime de chave na mão que instala um bastidor de iões de lítio de 50 MWh numa CCGT de 200 MW, permitindo uma resposta de frequência rápida sem consumo de combustível. Perturbadores de menor dimensão, como a SoftInergy, oferecem sobreposições de software que otimizam o despacho entre turbina e bateria, e mesmo entre múltiplos combustíveis. Estas soluções em camadas aumentam a fidelização dos clientes e capturam fluxos de monetização de dados, tornando o mercado europeu de turbinas a gás mais orientado para os serviços do que nunca.

Líderes do Setor de Turbinas a Gás na Europa

-

General Electric Company

-

Mitsubishi Hitachi Power Systems Ltd

-

Siemens AG

-

Kawasaki Heavy Industries Ltd

-

Ansaldo Energia S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A substituição de carvão por gás e as necessidades de flexibilidade de partida rápida continuam a criar espaço de curto prazo para projetos CCGT e OCGT em escala de utilidade, especialmente onde os prazos de licenciamento e as restrições de conexão à rede favorecem capacidade despachável comprovada. A Polônia é um mercado âncora visível: em março de 2026, a PGE assinou acordos de EPC e serviço com um consórcio que inclui a Siemens Energy para duas unidades de turbina a gás de ciclo aberto de 600 MW em Rybnik e Gryfino, e em julho de 2026 a Tauron selecionou a Ansaldo Energia para fornecer duas turbinas a gás AE94.3 para um projeto de classe 600 MWe, combinando o fornecimento de equipamentos com um amplo escopo de serviço. Essas transações sustentam um conjunto de oportunidades para OEMs que combinam equipamentos com acordos de serviço de longo prazo, desempenho de rampa rápida e pacotes de emissões prontos para conformidade.

As atualizações de flexibilidade de combustível e o desenvolvimento de combustão apta ao hidrogênio também ampliam os caminhos de retrofit e novas construções vinculados às regras do mercado de gás descarbonizado da UE (Diretiva (UE) 2024/1788) e aos programas de hidrogênio da UE. No lado tecnológico, o HyPowerGT (projeto Horizon) está avançando a combustão de hidrogênio de baixa emissão seca rumo ao TRL7 em uma turbina NovaLT16 de 16,9 MWe até 2026, o que oferece uma rota de engenharia mais clara para misturas de hidrogênio mais altas em aplicações industriais e distribuídas. Paralelamente, os pipelines de projetos em estágio avançado no Leste Europeu adicionam volume de execução de curto prazo para EPCs e redes de serviço, incluindo o projeto CCGT Mintia na Romênia, que ultrapassou 83% de conclusão até junho de 2026, e o CCGT Grudziadz do Grupo ORLEN, que entregou a primeira energia à rede nacional da Polônia durante a comissionamento em julho de 2026. No geral, esses programas e marcos de projeto concentram oportunidades em torno de especificações prontas para hidrogênio, serviços de ciclo de vida e capacidade de entrega para unidades de grande porte e partida rápida em concessionárias e CHP industrial.

Desenvolvimentos recentes do setor

- Julho de 2026: A Tauron selecionou a Ansaldo Energia para fornecer duas turbinas a gás AE94.3 para um projeto de unidade a gás de classe 600 MWe, combinando o pedido de equipamento com um pacote de serviço de longo prazo substancial. A adjudicação reforça a dinâmica competitiva na aquisição de grandes porte para concessionárias e destaca como o escopo de serviço está cada vez mais integral para vencer licitações europeias.

- Setembro de 2025: A Energa SA assinou acordos com um consórcio que inclui a Siemens Energy para o projeto e construção de duas unidades CCGT de 560-561 MWe em Gdansk e Grudziadz, juntamente com arranjos de manutenção de longo prazo. Os contratos se somam ao pipeline polonês de projetos de substituição de carvão por gás e aprofundam o posicionamento de pós-venda dos OEMs em torno de compromissos de serviço plurianuais.

- Dezembro de 2024: A Technip Energies e a GE Vernova foram premiadas com um contrato importante para o projeto Net Zero Teesside Power no Reino Unido, apresentando uma turbina a gás 9HA.02 e um contrato de serviço de manutenção de 16 anos. O projeto vincula turbinas a gás de alta eficiência com uma arquitetura de projeto orientada para CCS, apoiando um modelo para aquisição de capacidade firme sob restrições de descarbonização mais rígidas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado é definido como a receita obtida com equipamentos de turbina a gás fornecidos na Europa para geração de energia e uso em acionamento mecânico, contabilizada em novas instalações e demanda de substituição. Os valores são acompanhados em USD correntes e mapeados até o ponto em que a turbina é fornecida à região.

Exclusões de escopo: exclui turbinas a vapor e equipamentos de balanço de planta que ficam fora do valor do equipamento de turbina a gás.

Visão geral da segmentação

-

Por Capacidade

- Até 30 MW

- 30 a 120 MW

- Acima de 120 MW

-

Por Ciclo Operacional

- Ciclo Combinado

- Ciclo Simples/Aberto

- Cogeração/CHP

-

Por Tipo de Combustível

- Gás Natural

- Combustíveis Líquidos (Gasóleo/Querosene/GPL)

- Outros Tipos de Combustível (Hidrogénio, Biogás)

-

Por Setor de Utilizador Final

- Empresas de Serviços Públicos de Energia

- Petróleo e Gás

- Outros Setores de Utilizadores Finais (Industrial, Marítimo)

-

Por País

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a base factual do modelo, principalmente em torno da atividade do setor de energia, do contexto de suprimento de gás e dos sinais de política que influenciam os ciclos de encomenda de turbinas na Europa. As fontes públicas incluíram o Eurostat, dados de sistema da ENTSO-E, publicações de energia da Comissão Europeia, a Agência Internacional de Energia e divulgações de operadores de rede nacionais e reguladores de energia para entender a matriz de geração, as adições de capacidade e a utilização das plantas.

Para traduzir esses sinais em cálculos de mercado, também revisamos relatórios anuais de empresas, apresentações a investidores, atualizações de associações comerciais e imprensa especializada em busca de vitórias de pedidos divulgadas, prazos de entrega e posicionamento de produtos. Quando útil, assinaturas pagas internas para dados financeiros e notícias de empresas, além de bancos de dados de patentes, foram usadas para confirmar mudanças de propriedade, direção tecnológica e anúncios de contratos importantes sem depender de uma única fonte. Essas fontes documentais são apenas ilustrativas, e muitas outras referências foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em entrevistas e verificações baseadas em pesquisas com concessionárias, desenvolvedores de projetos, especialistas ligados a EPC, prestadores de serviços de turbinas e fornecedores de componentes nos principais mercados europeus, e as conclusões foram então comparadas com o modelo documental. As respostas dos entrevistados foram usadas para confirmar prazos típicos de aquisição, a divisão entre demanda de ciclo simples e ciclo combinado, e padrões realistas de preços e entrega por faixa de capacidade, para que as premissas não se desviassem do que compradores e fornecedores descrevem na prática.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 13% | |

| Nível médio: 42% | Líderes funcionais/de unidade: 33% | |

| Participantes menores: 20% | Gerentes: 54% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção de cima para baixo que reconstrói o conjunto de demanda a partir das adições de capacidade de energia na Europa, dos ciclos de substituição de unidades envelhecidas e da parcela de projetos que optam por turbinas a gás por faixa de capacidade e ciclo operacional. Uma vez formado o conjunto de demanda, ele é convertido em valor usando uma escala de preços que reflete as diferenças típicas de preços unitários entre turbinas pequenas e turbinas de grande porte, e depois ajustado pela combinação de países.

Para manter os totais práticos, os resultados são corroborados por meio de aproximações seletivas de baixo para cima, incluindo uma consolidação de adjudicações de projetos visíveis, contagens amostradas de unidades por país e verificações de canal sobre a movimentação do preço médio de venda onde a inflação e os custos de materiais têm mudado. Algumas das entradas mais importantes neste mercado incluem a participação de pedidos de ciclo combinado versus ciclo simples/aberto, sinais de preço e segurança do suprimento de gás, necessidades de flexibilidade de rede impulsionadas por renováveis variáveis, prazos de licenciamento e conformidade de emissões, e tendências de utilização das frotas CCGT existentes. As previsões são construídas usando análise de cenários com um caso base ancorado na demanda de energia esperada e nas necessidades de substituição de capacidade, e depois submetidas a testes de estresse com feedback primário sobre a rapidez com que os projetos podem passar do planejamento para a entrega da turbina. Onde a visibilidade de baixo para cima é limitada em países menores, as lacunas são tratadas aplicando índices de países pares vinculados à base instalada e à capacidade planejada, seguidos de uma verificação de razoabilidade com especialistas.

Validação de dados e ciclo de atualização

A validação é feita por meio de várias passagens para que resultados incomuns sejam detectados precocemente, como um salto repentino nas contagens implícitas de unidades, uma variação de preço irrealista ou um total de país que não se alinha com a atividade conhecida de construção. Nossa equipe compara os resultados do modelo com sinais independentes, como mudanças na capacidade instalada, pipelines públicos de projetos e dados de matriz de geração, e então as variações são investigadas e corrigidas antes da aprovação final.

O relatório é atualizado anualmente, e também acionamos verificações intermediárias quando ocorrem eventos importantes, como mudanças de política que alteram a economia das plantas a gás, grandes cancelamentos ou anúncios inesperados de pedidos. Antes da entrega, um analista faz uma varredura final nas principais premissas e notícias recentes para que os clientes recebam a visão mais atualizada disponível no momento.

Dimensionamento do mercado europeu de turbinas a gás da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para turbinas a gás na Europa frequentemente parecem muito distantes entre si, mesmo quando todos discutem usos finais semelhantes, porque os fluxos de receita incluídos e as premissas de tempo não são os mesmos. As diferenças geralmente vêm do que é contabilizado como mercado, de qual ano é tratado como base e de como os preços são ajustados quando os custos dos equipamentos e as taxas de câmbio se movem.

Conjuntos geradores e pacotes completos de EPC de usinas ficam fora do escopo da Mordor Intelligence, o que mantém a estimativa focada na receita de equipamentos de turbina a gás, em vez de gastos mais amplos de projeto que podem inflar os totais. Na prática, os principais fatores de discrepância são se os serviços estão misturados no valor do equipamento, como se assume que a combinação de ciclo combinado versus ciclo simples evoluirá, e como a demanda de substituição é tratada em países com frotas mais antigas e menor utilização.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 7,29 bilhões (2025) | |

| Consultoria Global A | USD 5,67 bilhões (2024) | Usa um ano-base anterior e parece aplicar uma captura de receita mais restrita que enfatiza a demanda principal de geração de energia, com menor visibilidade sobre o acionamento mecânico e o momento de substituição em nível de país. |

| Editora do Setor B | USD 2,75 bilhões (2024) | Tende a uma definição mais restrita centrada na combinação de tecnologias de geração de energia, e o nível de valor sugere um escopo menor ou uma base de preços diferente que provavelmente exclui partes do conjunto mais amplo de demanda europeia. |

A dispersão na tabela é explicada principalmente pelo que é contabilizado como valor de mercado e por como o ano-base e a base de preços são definidos. Quando a receita apenas de equipamentos é separada de forma clara dos gastos mais amplos de planta, e quando a combinação de países e os ciclos de substituição são verificados em relação à atividade real de projetos, o número resultante se torna mais fácil de acompanhar e reproduzir ano após ano.

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado europeu de turbinas a gás?

O tamanho do mercado europeu de turbinas a gás é de USD 7,65 mil milhões em 2026 e prevê-se que cresça para USD 9,77 mil milhões até 2031.

Qual é o segmento de capacidade que está a expandir-se mais rapidamente?

As turbinas abaixo de 30 MW deverão crescer a uma CAGR de 5,4% até 2031, sustentadas por projetos de geração distribuída e micro-redes de centros de dados.

Como está o hidrogénio a moldar os futuros investimentos em turbinas?

A taxonomia de financiamento verde da UE recompensa as turbinas prontas a hidrogénio, permitindo capital a menor custo e acelerando as retrofits que podem misturar 30% de hidrogénio agora e transitar para 100% até 2030.

Por que razão as empresas de serviços públicos continuam a investir em turbinas a gás apesar da queda dos custos das baterias?

As turbinas a gás oferecem flexibilidade de resposta rápida e inércia de grande escala necessárias para estabilizar redes com 60% de penetração de renováveis, funções que as baterias atuais não podem substituir integralmente à escala.

Qual é o país que lidera o mercado regional atualmente e qual o que está a crescer mais rapidamente?

A Alemanha lidera com uma participação de receitas de 21,70%, enquanto a Espanha deverá registar a CAGR mais elevada de 5,6% devido à sua agressiva expansão das renováveis e a políticas de rede favoráveis.

Como é que o RCLE-UE influencia o despacho de turbinas a gás?

Um preço do carbono acima de EUR 90/t aumenta os custos variáveis do CCGT, reduzindo as horas em carga base e levando os operadores a funcionar principalmente durante os períodos de preços de ponta para preservar as margens.

Página atualizada pela última vez em: