Tamanho e Participação do Mercado de Clubes de Futebol

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 14.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.61% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Clubes de Futebol por Mordor Intelligence

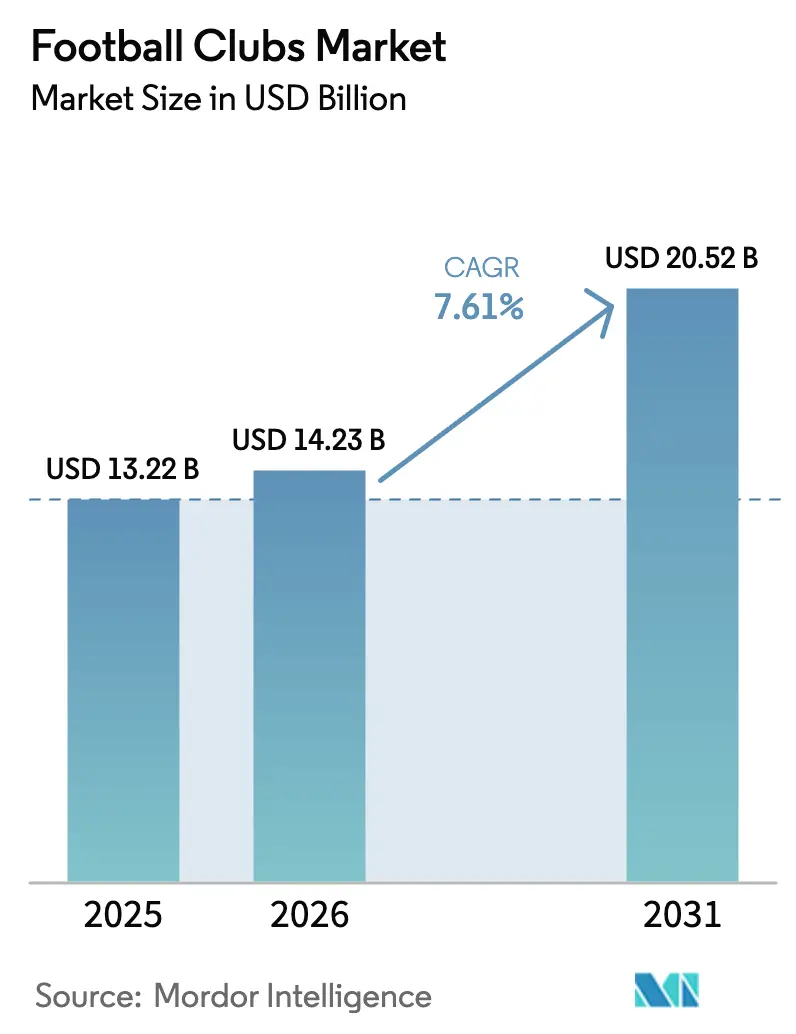

O tamanho do mercado de clubes de futebol deve crescer de USD 13,22 bilhões em 2025 para USD 14,23 bilhões em 2026 e está previsto para atingir USD 20,52 bilhões até 2031 a um CAGR de 7,61% no período de 2026-2031. O mercado de clubes de futebol continua a se expandir de forma constante, impulsionado pelo crescimento sustentado nas receitas de transmissão, ofertas de hospitalidade premium e estratégias de engajamento digital de torcedores cada vez mais sofisticadas. Os modelos de receita estão evoluindo além da renda tradicional de dias de jogo e ciclos de patrocínio, à medida que os clubes investem em plataformas de streaming direto ao consumidor e exploram canais digitais emergentes para construir fluxos de renda mais estáveis e diversificados. As principais ligas europeias e os clubes de elite estão gerando retornos comerciais mais sólidos, refletindo uma mudança mais ampla em direção a uma maior eficiência de monetização no nível de elite do esporte. Ao mesmo tempo, uma governança financeira mais rigorosa sob os Regulamentos de Sustentabilidade Financeira da UEFA está incentivando os clubes a manter a disciplina salarial e alinhar os custos do elenco mais estreitamente com o desempenho de receita. Nesse ambiente, os clubes que diversificam com sucesso seus portfólios comerciais enquanto mantêm a eficiência operacional têm maior probabilidade de garantir uma vantagem competitiva sustentada dentro do mercado global de clubes de futebol.

Principais Conclusões do Relatório

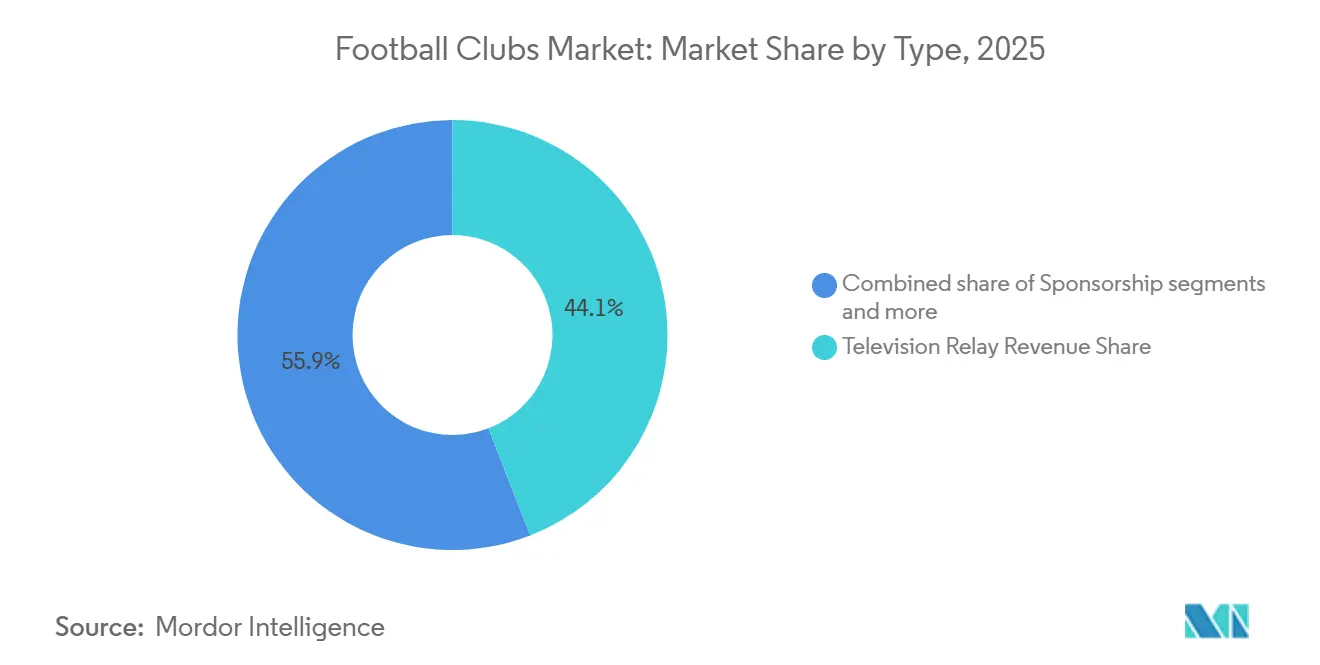

- Por tipo, a participação na receita de transmissão televisiva liderou com 44,12% da participação de mercado de clubes de futebol em 2025, enquanto outras receitas comerciais ancoradas em ativos digitais estão projetadas para crescer a um CAGR de 16,12% até 2031.

- Por aplicação, a Premier League capturou 21,34% do tamanho do mercado de clubes de futebol em 2025, mas os clubes fora das Cinco Grandes ligas estão se expandindo a um CAGR de 7,68% até 2031.

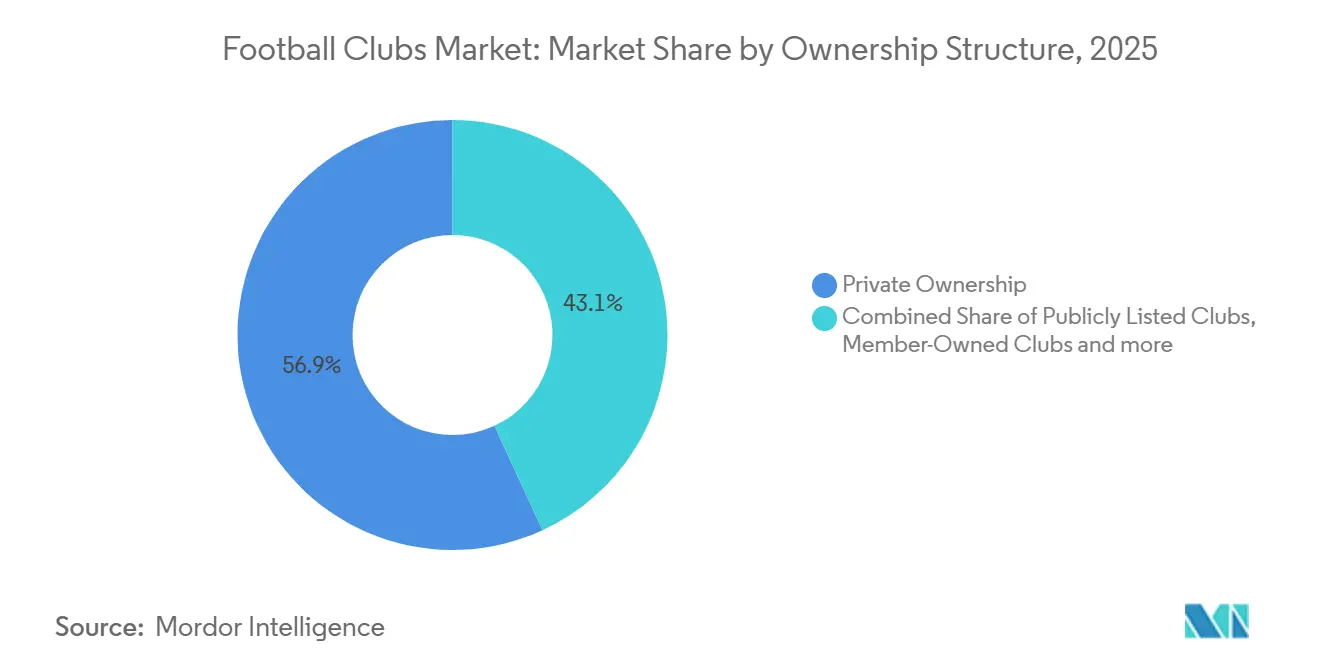

- Por estrutura de propriedade, as entidades privadas responderam por uma participação de 56,88% do tamanho do mercado de clubes de futebol em 2025, enquanto os clubes de capital aberto estão avançando a um CAGR de 8,17% até 2031.

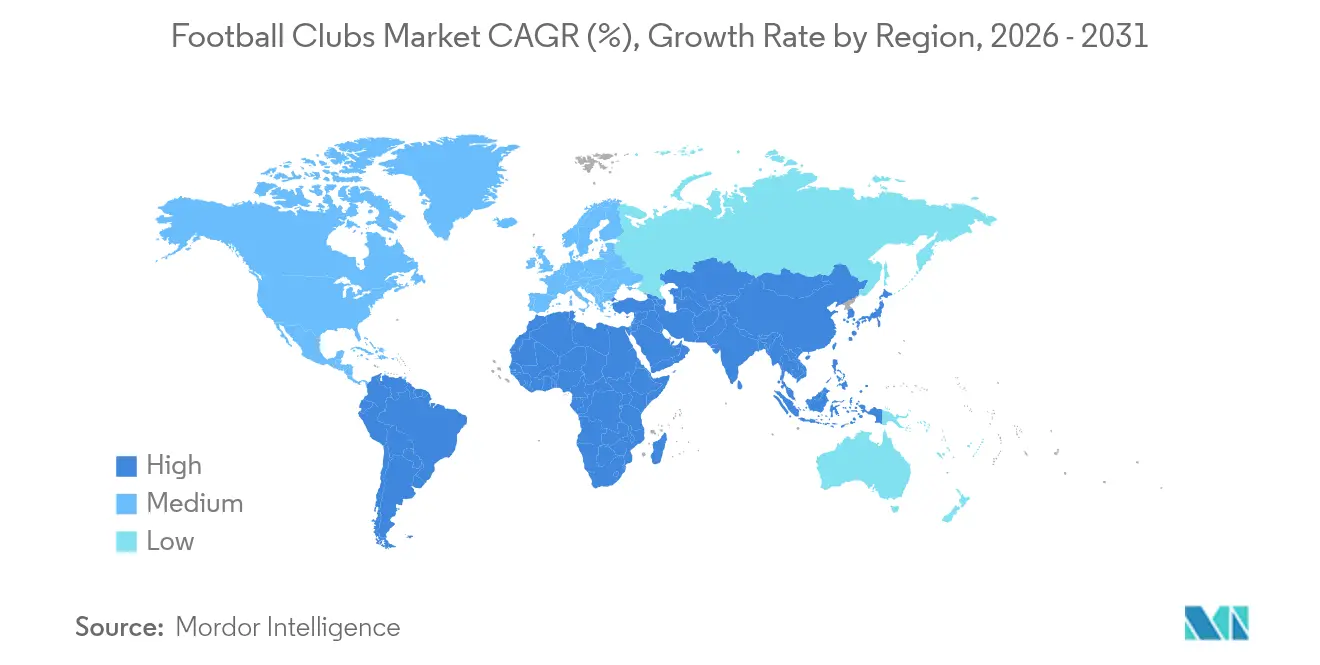

- Por geografia, a Europa dominou com uma participação de 52,12% do tamanho do mercado de clubes de futebol em 2025; a Ásia-Pacífico está prevista para registrar o CAGR mais rápido de 8,61% ao longo do período de perspectiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Clubes de Futebol

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Elevação dos Custos Globais de Direitos de Transmissão | +1.8% | Global, liderado pela Premier League e pela LaLiga, com estabilização na Serie A e na Ligue 1 | Médio prazo (2-4 anos) |

| Plataformas de Streaming D2C de Propriedade dos Clubes Ganham Tração | +0.9% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e África; tração inicial na França | Curto prazo (≤ 2 anos) |

| Crescimento da Audiência e do Patrocínio do Futebol Feminino | +0.7% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Precificação Dinâmica de Ingressos e Inovação em Hospitalidade Premium | +1.3% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Grupos de Propriedade Multisseção Agrupando Ativos Comerciais | +1.1% | Global, com alta participação de investidores dos Estados Unidos | Médio prazo (2-4 anos) |

| Ascensão dos Canais de Receita de Tokens de Torcedores e Web3 | +0.6% | Global, com progresso regulatório na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Elevação dos Custos Globais de Direitos de Transmissão

O mais recente ciclo comercial da Premier League destaca a inflação acelerada nos direitos de transmissão globais, com a receita total para o ciclo de direitos 2025–28 subindo para aproximadamente USD 16,48 bilhões, representando um aumento de 17% em comparação com o ciclo anterior. Os direitos de mídia internacionais agora valem cerca de USD 8,74 bilhões, superando os direitos domésticos pela primeira vez e sublinhando a crescente presença global da liga em quase 200 países[1] Fonte: SportsPro, "Visão geral de receitas, direitos de TV e patrocínio da Premier League," SportsPro, sportspro.com. A LaLiga fechou USD 7,20 bilhões (Euro 6,135 bilhões) para o ciclo doméstico 2027-2032, um aumento de 9% que inclui ganhos específicos na distribuição HORECA e conteúdo expandido da LaLiga Hypermotion. O contraste com os direitos domésticos da Serie A, que apresentaram uma queda de 3% para USD 1,06 bilhão (Euro 900 milhões) por temporada, e com o acordo fracassado da Ligue 1 que levou a uma plataforma D2C controlada pela liga, ilustra que apenas algumas propriedades de elite podem garantir uma inflação robusta enquanto outras se voltam para modelos diferentes[2]Fonte: LaLiga, "La Asamblea de LALIGA," LaLiga, laliga.com. Na Alemanha, o pacote doméstico da Bundesliga de USD 5,26 bilhões (Euro 4,484 bilhões) para 2025/26-2028/29 marcou um modesto aumento de 2%, apontando para a maturação dos valores de direitos nos mercados europeus estabelecidos[3]Fonte: Omdia, "A Bundesliga registra aumento na nova licitação de direitos de mídia domésticos, contrariando a tendência em outros mercados europeus," Omdia, omdia.tech.informa.com. Essa divergência incentiva os clubes a mirar audiências internacionais, complementar contratos legados com camadas premium e explorar modelos híbridos que reequilibrem o alcance em relação à monetização direta no mercado de clubes de futebol.

Plataformas de Streaming D2C de Propriedade dos Clubes Ganham Tração

A Ligue 1+ superou um milhão de assinantes em seu primeiro mês e criou uma divisão estruturada de receitas entre os clubes, o que confirmou que os modelos diretos podem ativar os torcedores quando os parceiros tradicionais subvalorizam os direitos domésticos. A economia da plataforma combina distribuições igualitárias com métricas de desempenho e engajamento, que alinham os incentivos do transmissor com os resultados dentro e fora de campo e digitais. Os clubes da Premier League estão acompanhando esses experimentos à medida que os limites regulatórios sobre patrocínios de apostas e a estabilização dos direitos domésticos aumentam o apelo dos canais diretos que capturam superfãs e inventário auxiliar. Em paralelo, as ligas estão mantendo um amplo alcance por meio de parcerias internacionais, como visto no acordo de longo prazo da LaLiga com a ESPN nos Estados Unidos e no inventário expandido da Bundesliga na DAZN para 2025/26-2028/29. Essas estratégias híbridas permitem que clubes e ligas protejam a escala de audiência enquanto constroem camadas flexíveis de monetização direta que melhoram a resiliência dos ganhos em todo o mercado de clubes de futebol.

Crescimento da Audiência e do Patrocínio do Futebol Feminino

Os 15 principais clubes de futebol feminino geraram USD 185,3 milhões (Euro 158 milhões) em receita em 2024/25, o que representou um aumento de 35% em relação ao ano anterior e foi amplamente ancorado pela participação de 72% da receita comercial[4]Fonte: IUSPORT, "Os principais clubes femininos geram mais de 150 milhões em 2025," IUSPORT, iusport.com. A Liga F da Espanha distribuiu USD 20 milhões (Euro 17 milhões) aos clubes em 2024/25, um aumento de 37%, enquanto as audiências domésticas e a frequência nos estádios cresceram em taxas de dois dígitos, validando um maior apetite dos patrocinadores[5]Fonte: AS, "A Liga F mantém seu crescimento econômico," AS, as.com/futbol/segunda/la-liga-f-mantiene-su-crecimiento-economico-f202602-n/. Grupos de investimento, incluindo veículos dedicados, moveram-se para garantir participações de controle em equipes femininas europeias, o que apoia a infraestrutura e a capacidade de liderança que pode escalar o alcance comercial. Recordes de transferências e os fluxos de transferências rastreados pela FIFA estão aumentando, adicionando profundidade ao mercado de talentos e impulsionando maior interesse da mídia e novas parcerias de marcas. Em conjunto, essas tendências indicam que o futebol feminino está se tornando um pilar de crescimento que complementa as competições masculinas e amplia a base de receita em todo o mercado de clubes de futebol.

Precificação Dinâmica de Ingressos e Inovação em Hospitalidade Premium

As estratégias de precificação dinâmica de ingressos e hospitalidade premium estão remodelando a forma como os clubes de futebol geram receita nos dias de jogo. Estádios renovados e opções de assentos aprimoradas estão impulsionando uma renda maior tanto em jogos quanto em eventos fora dos dias de jogo. Os programas de licença de assento pessoal permitem que os clubes garantam receita comprometida durante os períodos de remodelação, proporcionando maior estabilidade financeira. Os clubes alemães demonstraram os benefícios das melhorias direcionadas nas arenas para impulsionar o desempenho geral nos dias de jogo. Projetos de estádios multiuso, como os planejados em Milão, visam maximizar a receita por assento enquanto apoiam uma variedade de eventos além do futebol. Essas iniciativas reduzem a dependência de receitas de transmissão e patrocínio, criando fluxos de receita mais resilientes e diversificados. No geral, as inovações em dias de jogo e hospitalidade com respaldo de ativos estão se tornando um fator crítico de crescimento no mercado de clubes de futebol.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada da Proporção Salário de Jogadores em Relação à Receita | -1.4% | Em toda a Europa, com pressão aguda na Itália e na França, melhores proporções na Alemanha | Médio prazo (2-4 anos) |

| Regulamentos de Sustentabilidade Financeira Mais Rigorosos (ex.: UEFA FSR) | -0.8% | Em toda a Europa, com alinhamento em direção a uma proporção de 70% de custos de elenco | Médio prazo (2-4 anos) |

| Resistências Antitruste Fragmentadas sobre Direitos de Mídia | -0.6% | Alemanha e potenciais efeitos cascata na UE | Longo prazo (≥ 4 anos) |

| Pressão Macroeconômica sobre os Gastos Discricionários nos Principais Mercados | -0.9% | Europa e China com potencial sensibilidade nos dias de jogo e em mercadorias | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escalada da Proporção Salário de Jogadores em Relação à Receita

Na Itália, os clubes de elite dedicaram uma parcela considerável da renda aos custos de pessoal durante 2024/25, mas ainda assim reportaram perdas combinadas significativas, o que indica um descompasso estrutural contínuo entre os gastos salariais e as receitas sustentáveis. Essa posição diverge da Alemanha, onde os custos de pessoal representaram cerca de um terço da renda e a liga como um todo manteve um EBITDA positivo, sinalizando uma disciplina de custos consistente. As regras da UEFA sobre proporções de custos de elenco e sustentabilidade financeira mais ampla já levaram a ações de fiscalização e ajustes salariais acelerados em vários clubes importantes. O Paris Saint-Germain reduziu sua proporção salário-faturamento para abaixo de dois terços em 2025, demonstrando que a conformidade pode ser alcançada tanto por meio de iniciativas de receita quanto de otimização da folha de pagamento. O desalinhamento persistente pode ameaçar a participação europeia dos infratores, o que por sua vez comprime as receitas de transmissão e comerciais e aumenta a necessidade de estruturas de custos equilibradas em todo o mercado de clubes de futebol.

Resistências Antitruste Fragmentadas sobre Direitos de Mídia

A autoridade de concorrência da Alemanha afirmou a permissibilidade da regra 50+1 da Bundesliga em 2025, ao mesmo tempo em que exigiu ajustes para preservar o controle dos membros e a votação transparente, estabilizando assim a governança e limitando o capital especulativo[6]Fonte: Beck, "Regra 50+1: Permissível," Beck, beck.de. O quadro evolutivo da UEFA exige posições de patrimônio líquido positivo e reservas mínimas de liquidez, e juntas essas regras aumentam a pressão sobre os modelos superalavancados para redefinir sua base financeira. As ligas com maior dependência de injeções de proprietários enfrentam maior escrutínio à medida que os ciclos de investimento terminam e as taxas de juros permanecem elevadas, levando a uma construção de elenco e orçamentos operacionais mais cautelosos. As métricas de dívida na Itália aumentaram durante 2024/25, destacando a resiliência desigual em vários clubes e sinalizando que o saneamento do balanço patrimonial será uma prioridade à medida que o crescimento dos direitos desacelera. O novo ambiente favorece os clubes que investem em infraestrutura de estádios, diversificação comercial e ativos geradores de caixa que se alinham com os limites financeiros no mercado de clubes de futebol.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Diversificação Comercial Acelera Além da Transmissão

A participação na receita de transmissão televisiva respondeu por 44,12% do valor de mercado em 2025, e outras receitas comerciais estão projetadas para crescer a um CAGR de 16,12% até 2031, indicando um reequilíbrio à medida que os clubes ampliam seu mix comercial em todo o tamanho do mercado de clubes de futebol. O patrocínio permanece significativo, mas está se ajustando às mudanças regulatórias e de marcas, o que abre espaço para categorias como companhias aéreas, telecomunicações e finanças. A hospitalidade premium está expandindo as margens à medida que os clubes implantam precificação dinâmica de ingressos, licenciamento de assentos e programação fora dos dias de jogo para capturar maior rendimento. Os clubes profissionais da Alemanha geraram USD 703 milhões (Euro 599 milhões) em receita nos dias de jogo em 2024/25, o que reflete como os investimentos em instalações se traduzem em maior gasto por torcedor e melhor resiliência. Esses padrões fortalecem a preferência por fluxos de caixa repetíveis e com respaldo de ativos que protegem contra a variabilidade no comércio de jogadores e na dependência de torneios.

Os ganhos vinculados a locais modernizados são visíveis em resultados específicos de clubes, incluindo grandes aumentos percentuais após renovações direcionadas e atualizações tecnológicas. Na Itália, as restrições estruturais e os locais mais antigos limitaram o potencial de crescimento nos dias de jogo para vários clubes, o que preserva uma grande lacuna em relação aos pares que garantiram o controle do local ou concluíram grandes reconstruções. Por outro lado, a frequência constante da Espanha e as altas taxas de ocupação apontam para uma demanda duradoura que apoia a venda de ingressos em pacotes e robustos pipelines de hospitalidade. A transição de algumas categorias legadas de camisas na Inglaterra está acelerando uma mudança em direção a portfólios de parceiros mais amplos e acordos de longo prazo que abrangem campanhas globais de marcas. Em conjunto, essas mudanças reforçam uma abordagem de múltiplas linhas de receita onde a transmissão permanece central, mas não mais singular no mercado de clubes de futebol.

Por Aplicação: A Premier League Mantém a Liderança; Ligas Emergentes Ganham Impulso

A Premier League detinha 21,34% em 2025, apoiada por fortes direitos domésticos, uma ampla presença internacional e economias premium de patrocínio e varejo dentro do mercado de clubes de futebol. Os principais clubes da LaLiga elevaram a receita por meio de uma combinação de dias de jogo, mídia e comercial, o que reduz a lacuna em relação a outras grandes propriedades europeias. A Alemanha alcançou um ano recorde de receita em 2024/25, sublinhando a eficácia da disciplina financeira e das operações centradas nos torcedores. O principal clube da França reportou um faturamento recorde em 2024/25, mesmo com a liga pivotando para uma solução de streaming direto para sua propriedade doméstica. Esses perfis de desempenho mostram que as ligas líderes estabelecem benchmarks globais enquanto outras adotam modelos híbridos e estratégias lideradas por instalações para melhorar sua posição competitiva.

Outros clubes fora das cinco principais ligas estão avançando a um CAGR de 7,68% até 2031, habilitados por valuations crescentes e apetite de transmissão na América do Norte, no Oriente Médio e em partes da Ásia no mercado de clubes de futebol. Torneios internacionais expandidos e um campo mais amplo da Liga dos Campeões criam inventário de mídia adicional e premiações que beneficiam um conjunto mais amplo de clubes. Na Bundesliga, os clubes estão capturando vantagens de experiências aprimoradas nos estádios e forte engajamento, o que melhora a retenção em associações e planos de temporada. Na França, a transição antecipada para o D2C mostra como as ligas podem gerenciar uma redefinição e reconstruir a arquitetura de receita em torno da economia de assinantes. O mix de aplicações está evoluindo à medida que o valor migra para organizações que executam bem além do campo e constroem camadas de acesso direto aos torcedores.

Por Estrutura de Propriedade: Domínio Privado Persiste; Listagens Públicas Atraem Capital Institucional

A propriedade privada respondeu por 56,88% em 2025, enquanto os clubes de capital aberto estão projetados para crescer a um ritmo de 8,17% até 2031, à medida que o capital institucional mira a exposição líquida ao tamanho do mercado de clubes de futebol. Na Alemanha, os relatórios consistentes do Borussia Dortmund e os retornos aos acionistas destacam como as empresas de capital aberto podem gerenciar a transparência com intenção competitiva. As estruturas de propriedade de membros mantêm o controle e a identidade em muitos clubes na Alemanha e na Espanha, mas enfrentam restrições ao competir com pares apoiados por soberanos ou corporações. O quadro 50+1 na Alemanha foi confirmado como compatível com a lei de concorrência em 2025 com salvaguardas de governança adicionais, o que proporciona clareza para o próximo ciclo de investimentos. Portfólios apoiados por estados e corporações continuam a escalar redes de múltiplos clubes para alavancar serviços compartilhados, dados e agrupamento de mídia que impulsionam retornos comerciais no mercado de clubes de futebol.

Os mercados públicos também possibilitaram investimentos estratégicos minoritários em clubes bem conhecidos, que apoiam projetos de locais em grande escala e transformações digitais sem mudanças de controle total. Investimentos apoiados por soberanos em clubes líderes aceleraram o desenvolvimento de marcas e o alcance internacional, o que fortalece a precificação de patrocínios e a monetização de conteúdo. Exemplos de propriedade corporativa criaram provas de conceito para sinergias entre mercados, mobilidade de talentos e valor agregado de patrocínio que clubes de médio porte podem replicar em redes escaladas. Os dados do portfólio mostram participação consistente de investidores dos Estados Unidos nos principais escalões da Europa, o que traz práticas de outros esportes que enfatizam dados, operações e engajamento de torcedores. O mercado de clubes de futebol continua a equilibrar tradição com acesso a capital à medida que os quadros de governança convergem para salvaguardas financeiras comuns.

Análise Geográfica

A Europa detinha uma participação de 52,12% em 2025, apoiada por grandes acordos de direitos domésticos e internacionais e fortes economias nos dias de jogo, enquanto a Ásia-Pacífico está crescendo a um CAGR de 8,61%, ampliando a presença regional do mercado de clubes de futebol. A Alemanha entregou receita recorde em 2024/25 e continua a enfatizar o crescimento sustentável por meio de operações centradas nos torcedores e gestão prudente de custos. A ampla base de receita da Itália coexiste com pressão de margem das estruturas salariais, o que sinaliza reformas contínuas para alinhar os gastos com a renda de longo prazo. O lançamento D2C da França ajuda a amortecer a mudança nos direitos domésticos, e a tração inicial com assinantes indica espaço para otimizar preços e conteúdo. América do Norte, Oriente Médio e América do Sul apresentam bolsões de crescimento onde os clubes se beneficiam do crescimento de locais, interesse de investidores e crescente engajamento de transmissores.

Os direitos internacionais e as parcerias estratégicas reforçam o mosaico regional que sustenta o mercado de clubes de futebol. O acordo da LaLiga com os Estados Unidos estende o alcance para uma das maiores economias de mídia, e o pacote de conferência de sábado e jogo de domingo da Bundesliga constrói continuidade ao longo do calendário. As expansões de torneios adicionam novo inventário e mantêm os clubes em ciclos competitivos que alimentam o valor de transmissão e patrocínio em todas as geografias. O programa da Arábia Saudita para elevar a qualidade da liga por meio de investimentos e contratações de destaque deslocou a atenção regional e o poder de licitação por talentos e conteúdo. A harmonização da governança continua, embora a intensidade de fiscalização varie por jurisdição e possa criar arbitragem de curto prazo para clubes com diferentes perfis de propriedade e regulatórios.

A América do Norte será impulsionada por um ciclo repleto que inclui um grande torneio internacional em 2026 e fortes valuations de franquias na MLS. Espera-se que a Ásia-Pacífico continue atraindo turnês internacionais e compromissos de patrocínio à medida que transmissores e plataformas expandem os menus de conteúdo local. Os clubes sul-americanos estão avançando em programas de governança e estádios que abrem a porta para capital privado e novas operações comerciais, mesmo que a volatilidade cambial exija planejamento cuidadoso. O Oriente Médio está aproveitando abordagens de investimento coordenadas que aumentam a qualidade da liga doméstica e constroem portfólios de eventos internacionais. Esses movimentos em conjunto apoiam uma base de demanda em expansão e aprofundam a estrutura comercial do mercado de clubes de futebol.

Cenário Competitivo

O mercado de clubes de futebol permanece globalmente fragmentado, com concentração ocorrendo principalmente no nível das ligas e entre os clubes de maior receita. Embora os clubes de elite capturem a maioria dos fluxos de transmissão e patrocínio, muitas organizações profissionais operam com acesso mais limitado a esses recursos. A propriedade de múltiplos clubes está remodelando as estratégias ao criar sinergias em patrocínio, dados e gestão de talentos, ao mesmo tempo em que consolida o poder de negociação comercial. As lições da Alemanha mostram que a gestão disciplinada de custos e as operações centradas nos torcedores podem sustentar um desempenho financeiro positivo em toda uma liga. Em contraste, alguns mercados revelam a necessidade contínua de alocação de capital e reformas de governança para melhor alinhar custos e receitas.

As prioridades estratégicas dos clubes continuam a se concentrar em infraestrutura premium, parcerias comerciais diversificadas e expansão internacional. Os clubes líderes estão demonstrando como o investimento em estádios modernos e a remodelação de locais podem aumentar significativamente a receita nos dias de jogo e fora deles. As transformações de locais, incluindo a hospedagem de eventos multiuso, ajudam a suavizar as flutuações sazonais e reduzir a dependência do desempenho da equipe. Os clubes que fortalecem os canais diretos ao consumidor e as experiências premium para os torcedores estão construindo fluxos de caixa mais defensáveis e previsíveis. Essas abordagens também apoiam a conformidade com os regulamentos financeiros em evolução, ao mesmo tempo em que reforçam a sustentabilidade comercial de longo prazo.

A concorrência no mercado é cada vez mais definida pelo desempenho de múltiplas receitas, em vez de puramente pelos resultados esportivos. Acordos de transmissão estáveis e operações sólidas nos dias de jogo fornecem certeza de planejamento para os clubes, enquanto as estratégias de engajamento direto com os torcedores capacitam as ligas a possuir o relacionamento com o consumidor. A supervisão regulatória e as ações antitruste, embora introduzam risco de execução, melhoram a transparência e os processos de licitação. O investimento de partes interessadas internacionais traz expertise operacional e capacidades analíticas que podem beneficiar clubes em diferentes ligas. No geral, governança, estratégia de locais e monetização digital estão se tornando fatores críticos para determinar o desempenho superior no mercado de clubes de futebol.

Líderes do Setor de Clubes de Futebol

Real Madrid CF

Manchester City FC

Paris Saint-Germain FC

FC Barcelona

Manchester United FC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Assembleia Geral da LaLiga deu forte aprovação às demonstrações financeiras consolidadas da liga para a temporada 2024/25 e ao orçamento proposto para 2025/26. O apoio esmagador dos clubes membros sublinha a confiança na gestão financeira e no planejamento estratégico da LaLiga. Esse endosso reflete o compromisso da liga com a transparência, a sustentabilidade e a estabilidade de longo prazo.

- Junho de 2025: O Bundeskartellamt da Alemanha declarou a regra de propriedade 50+1 da Bundesliga permissível sob a lei de cartéis, mas exigiu reformas, incluindo acesso aberto de membros para todos os clubes e procedimentos de votação transparentes em comitê. A decisão preserva o controle dos membros enquanto fecha brechas que favoreciam isenções legadas, moldando o cenário de investimentos da liga para a próxima década.

- Janeiro de 2025: A Ligue 1 lançou a Ligue 1+, uma plataforma de streaming direto ao consumidor, após o colapso do acordo de transmissão doméstica da DAZN. O serviço superou um milhão de assinantes em seu primeiro mês e distribuiu USD 166,6 milhões (Euro 142 milhões) aos clubes para a temporada de 2025, embora isso tenha ficado aquém dos ciclos de transmissão anteriores, forçando os clubes franceses a explorar fluxos de receita alternativos, incluindo expansão internacional e hospitalidade premium.

- Maio de 2025: A Hankook Tire assinou um acordo de patrocínio oficial de múltiplas temporadas com o Al Ittihad, clube da Saudi Pro League, ampliando sua presença no marketing esportivo no Oriente Médio ao aproveitar o alto perfil do clube e os jogadores reconhecidos globalmente para aumentar a visibilidade da marca, o engajamento dos torcedores e as atividades promocionais na região.

Escopo do Relatório do Mercado Global de Clubes de Futebol

No futebol associado, um clube de futebol é um clube esportivo que atua como uma entidade por meio da qual as equipes de futebol associado organizam suas atividades esportivas. O clube pode existir como uma unidade independente ou como parte de uma organização esportiva maior, como subsidiária do clube ou organização principal.

O mercado global de clubes de futebol é segmentado por tipo (vendas de ingressos e hospitalidade corporativa, participação na receita de transmissão televisiva, patrocínio e outras receitas comerciais), por aplicação (Premier League, La Liga, Serie A, Bundesliga, Ligue 1, outros clubes (fora das cinco ligas)) e por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África).

O relatório oferece tamanho de mercado e previsões para o mercado global de clubes de futebol em valor (USD) para todos os segmentos acima.

| Vendas de Ingressos e Hospitalidade Corporativa |

| Participação na Receita de Transmissão Televisiva |

| Patrocínio |

| Outras Receitas Comerciais |

| A Premier League |

| La Liga |

| Serie A |

| Bundesliga |

| Ligue 1 |

| Outros Clubes (Fora das Cinco Ligas) |

| Propriedade Privada |

| Clubes de Propriedade de Membros |

| Clubes de Capital Aberto |

| Clubes Apoiados pelo Estado |

| Clubes de Propriedade Corporativa |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo | Vendas de Ingressos e Hospitalidade Corporativa | |

| Participação na Receita de Transmissão Televisiva | ||

| Patrocínio | ||

| Outras Receitas Comerciais | ||

| Por Aplicação | A Premier League | |

| La Liga | ||

| Serie A | ||

| Bundesliga | ||

| Ligue 1 | ||

| Outros Clubes (Fora das Cinco Ligas) | ||

| Por Estrutura de Propriedade | Propriedade Privada | |

| Clubes de Propriedade de Membros | ||

| Clubes de Capital Aberto | ||

| Clubes Apoiados pelo Estado | ||

| Clubes de Propriedade Corporativa | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de clubes de futebol e as perspectivas de crescimento até 2031?

Espera-se que o mercado de clubes de futebol cresça de USD 13,22 bilhões em 2025 para USD 14,23 bilhões em 2026 e está previsto para atingir USD 20,52 bilhões até 2031 a um CAGR de 7,61% no período de 2026-2031.

Quais categorias de receita estão crescendo mais rapidamente entre os clubes?

Outras receitas comerciais, incluindo conteúdo digital, passeios pelo estádio e iniciativas de tokens de torcedores, estão projetadas para crescer a um CAGR de 16,12% até 2031, superando as linhas tradicionais de mídia e dias de jogo.

Qual segmento de competição detém a maior participação atualmente?

A Premier League liderou a participação por aplicação com 21,34% em 2025 devido aos direitos domésticos premium, fortes acordos internacionais e robustas economias de patrocínio.

Quais regiões estão se expandindo mais rapidamente?

A Ásia-Pacífico está avançando a um CAGR de 8,61% até 2031, à medida que o investimento, as contratações de destaque e a demanda dos transmissores aumentam, enquanto a Europa permanece a maior região por participação.

Como os regulamentos estão moldando as estratégias dos clubes em 2026?

Os Regulamentos de Sustentabilidade Financeira da UEFA impõem uma proporção de 70% de custos de elenco em relação à receita a partir de 2025/26, o que prioriza a disciplina salarial e empurra os clubes em direção a receitas comerciais recorrentes.

Quais estratégias ajudam os clubes a compensar os mercados de transmissão maduros?

Os clubes estão escalando o streaming D2C, a precificação dinâmica, as licenças de assentos pessoais e os eventos fora dos dias de jogo, enquanto estádios modernos e patrocínios de portfólio impulsionam receitas mais estáveis e margens mais altas.

Página atualizada pela última vez em: