Tamanho e Participação do Mercado de Supermercados de Zero Desperdício

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

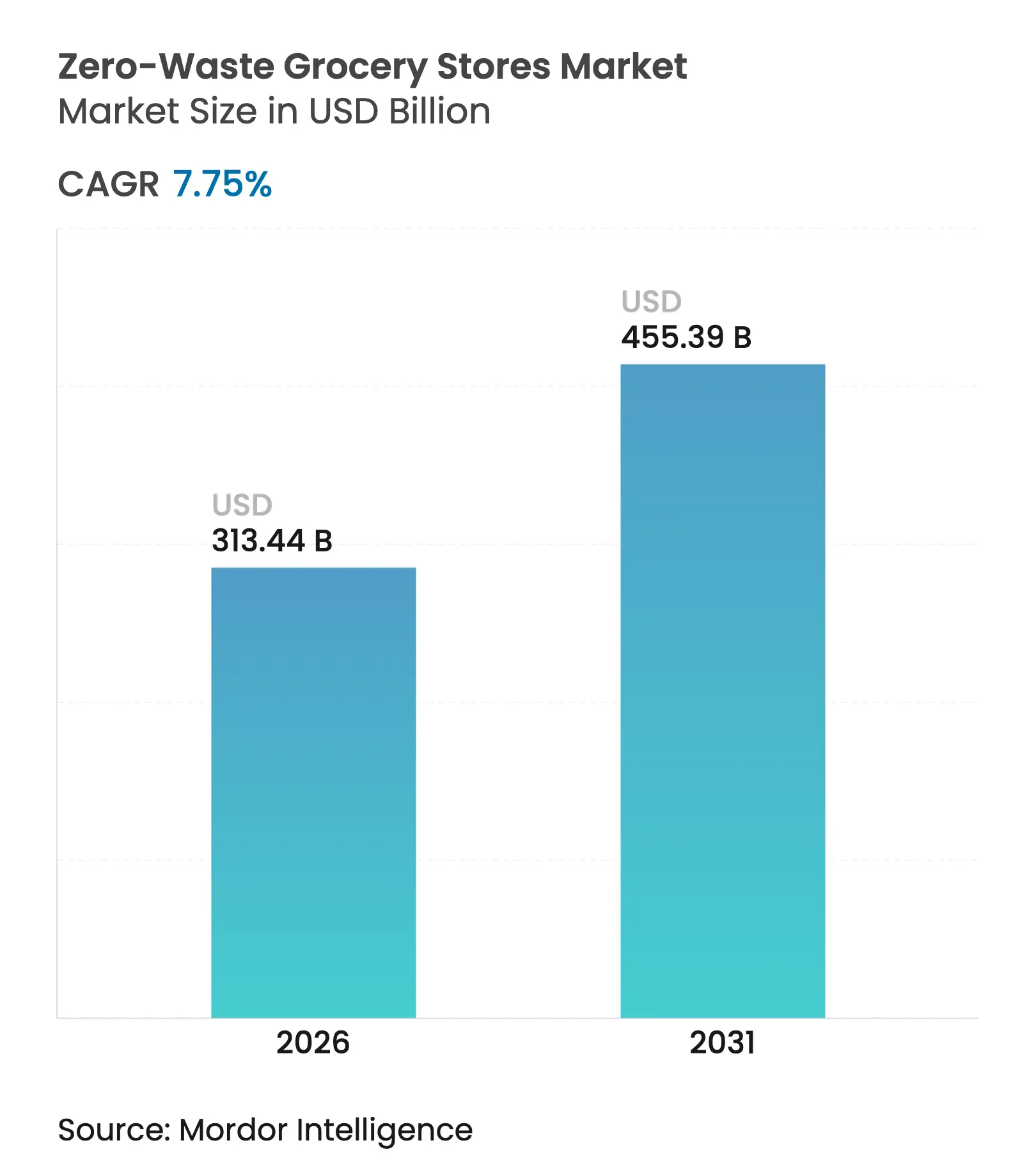

| Tamanho do Mercado (2026) | 313.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 455.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.75% CAGR |

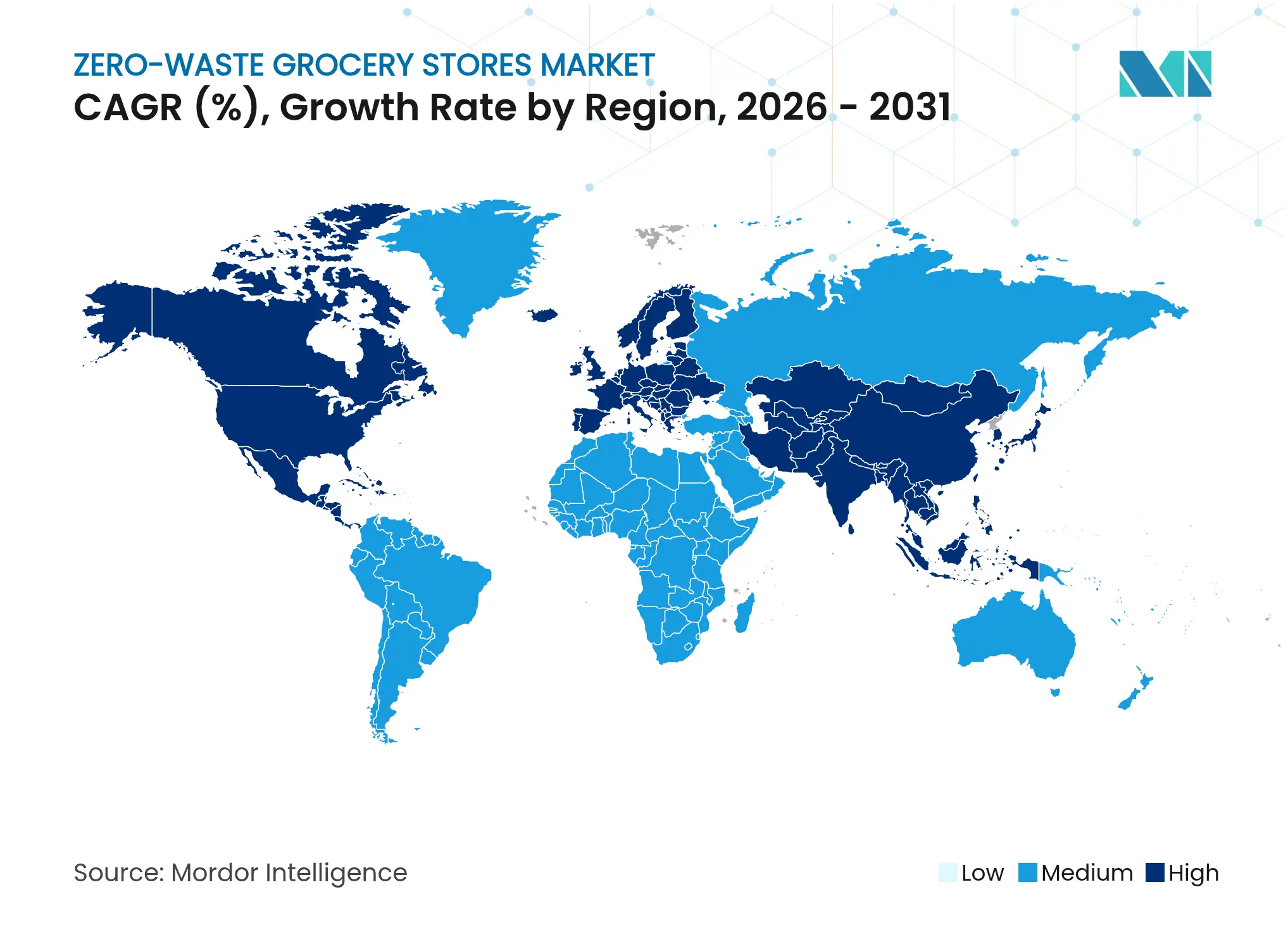

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Supermercados de Zero Desperdício por Mordor Intelligence

O tamanho do mercado de supermercados de zero desperdício em 2026 é estimado em USD 313,44 bilhões, crescendo a partir do valor de 2025 de USD 290,9 bilhões, com projeções para 2031 mostrando USD 455,39 bilhões, crescendo a um CAGR de 7,75% no período 2026-2031. O crescimento robusto é impulsionado por regulamentações rigorosas sobre plásticos de uso único, crescente consciência ecológica dos consumidores e avanços tecnológicos que reduzem as diferenças de custo entre o varejo sem embalagem e o varejo convencional. A liderança política da Europa, o investimento de capital de risco da América do Norte em ferramentas de inventário habilitadas por IA e a urbanização da Ásia-Pacífico expandem coletivamente a base endereçável do mercado de supermercados de zero desperdício. Projetos-piloto de varejo dentro de supermercados convencionais reduzem os riscos de comprometimento de capital, enquanto lojas de dispensação a granel especialmente projetadas aprofundam a educação e a fidelidade dos clientes. Mecanismos de redução de preços impulsionados por IA, como os adotados pela East of England Co-op, reduzem o desperdício e melhoram as margens, reforçando o argumento econômico para a adoção do zero desperdício.

Principais Conclusões do Relatório

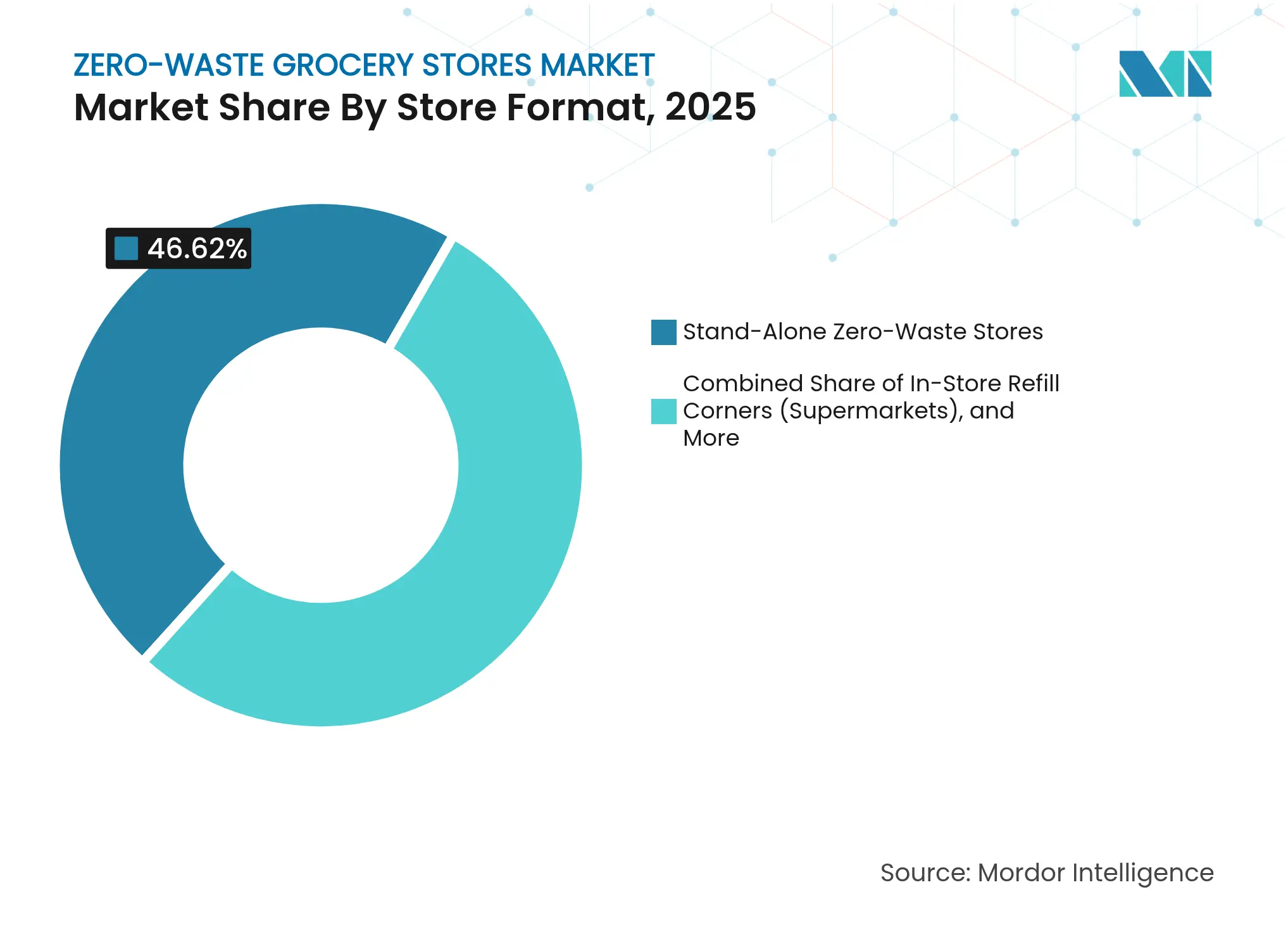

- Por formato de loja, as lojas independentes de zero desperdício detinham 46,62% da participação do mercado de supermercados de zero desperdício em 2025, enquanto as plataformas online têm previsão de crescer a um CAGR de 11,32% até 2031.

- Por categoria de produto, os alimentos básicos representaram 36,85% do tamanho do mercado de supermercados de zero desperdício em 2025, enquanto os produtos de limpeza doméstica avançam a um CAGR de 9,78% até 2031.

- Por modelo de embalagem, os sistemas de dispensação a granel seca capturaram 46,05% de participação do tamanho do mercado de supermercados de zero desperdício em 2025; os modelos de depósito e devolução de recipientes reutilizáveis estão crescendo a um CAGR de 9,94% até 2031.

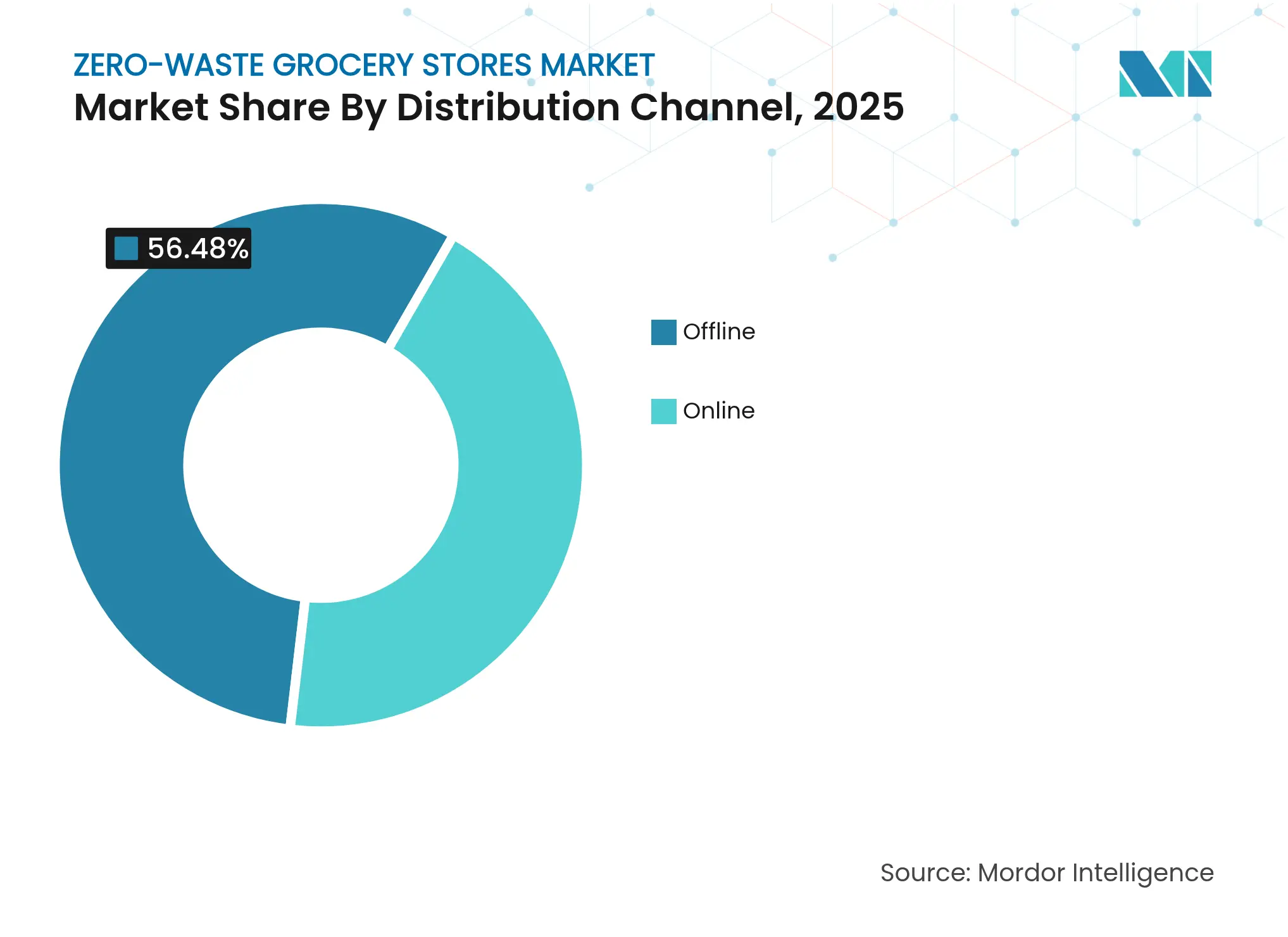

- Por canal de distribuição, as operações offline independentes mantiveram 56,48% de participação do tamanho do mercado de supermercados de zero desperdício em 2025, mas as plataformas online diretas ao consumidor estão crescendo a um CAGR de 13,28% até 2031.

- Por geografia, a Europa liderou com 34,52% de participação na receita em 2025; a América do Norte tem projeção de expansão a um CAGR de 8,69% até 2031 no mercado de supermercados de zero desperdício.

- Bulk Barn, The Source Bulk Foods, Day by Day, Nada e Unverpackt representam os atuais líderes de mercado, cada um aproveitando vantagens competitivas distintas em seus respectivos mercados geográficos e segmentos de clientes.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Supermercados de Zero Desperdício

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições e taxas governamentais sobre plásticos de uso único | +1.8% | Global, com adoção antecipada na UE e América do Norte | Médio prazo (2-4 anos) |

| Crescimento de compradores Millennials e da Geração Z com consciência ecológica | +1.5% | Global, mais forte em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Metas de ESG dos varejistas acelerando projetos-piloto de zero desperdício | +1.2% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Tecnologia de dispensação a granel impulsionando paridade de economia unitária | +1.0% | Global, liderado por centros tecnológicos | Curto prazo (≤ 2 anos) |

| Redução de perdas habilitada por IA e otimização de inventário | +0.8% | Mercados desenvolvidos com infraestrutura digital | Curto prazo (≤ 2 anos) |

| Reavaliação de imóveis vagos em áreas centrais viabilizando micrologjas | +0.6% | Centros urbanos na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições e Taxas Governamentais sobre Plásticos de Uso Único

As medidas regulatórias estão acelerando os sistemas de reabastecimento, depósito e devolução e embalagens reutilizáveis, incluindo a taxa sobre plásticos da Alemanha em 2024 que direciona a receita para fundos de gestão de resíduos, o esquema de depósito e devolução da Áustria em 2025 que impõe uma taxa de EUR 0,25 (USD 0,30) em recipientes de bebidas de PET e alumínio com meta de 90% de coleta até 2027, e a proibição do Canadá de seis categorias de plásticos de uso único até dezembro de 2025, que exige que os supermercados abandonem sacolas e talheres descartáveis.

Crescimento de Compradores Millennials e da Geração Z com Consciência Ecológica

As coortes mais jovens alinham cada vez mais os gastos com supermercados aos valores climáticos. Os nativos digitais consideram as pegadas de carbono nas compras cotidianas e recompensam ativamente as marcas que minimizam o desperdício de embalagens, elevando a demanda de base por ofertas de reabastecimento, a granel e de depósito e devolução. A visibilidade nas redes sociais amplifica a defesa do zero desperdício, transformando os hábitos de recipientes reutilizáveis em comportamentos de status que geram efeitos de rede. À medida que os Millennials entram nos anos de maior renda, as composições das cestas domésticas se deslocam para recargas concentradas de produtos de limpeza ao lado de alimentos básicos soltos, como grãos e leguminosas. A inclinação demográfica reduz os custos de aquisição de clientes para os operadores de zero desperdício, pois o boca a boca e o conteúdo gerado pelo usuário complementam o marketing pago. Ao longo do horizonte de previsão, o crescimento sustentado da renda entre a Geração Z sustenta prêmios de preço em SKUs sustentáveis, consolidando fluxos de receita de longo prazo.

Metas de ESG dos Varejistas Acelerando Projetos-Piloto de Zero Desperdício

Os conselhos corporativos vinculam cada vez mais a remuneração dos executivos aos resultados de desvio de resíduos, acelerando programas-piloto que testam corredores sem embalagem e fluxos de recipientes em circuito fechado. A Target desviou 85% dos resíduos operacionais em 2024 e estabeleceu uma meta de redução de 50% do desperdício de alimentos para 2025, sinalizando o comprometimento do conselho com o varejo circular. O roteiro Zero Fome | Zero Desperdício da Kroger alcançou 52% de desvio de desperdício de alimentos no varejo e reduziu 12% do total de emissões de gases de efeito estufa. O Walmart superou uma taxa de desvio de aterro sanitário de 78% em 2024 e visa o zero desperdício global até 2025, integrando parcerias de reabastecimento em toda a sua rede de hipermercados. A pressão dos pares em torno dos cartões de pontuação de ESG leva os varejistas atrasados a adotar iniciativas semelhantes, ampliando o mercado endereçável de supermercados de zero desperdício.

Tecnologia de Dispensação a Granel Impulsionando a Paridade de Economia Unitária

Os avanços em silos de alimentação por gravidade, balanças inteligentes e torneiras de líquidos equipadas com sensores agora automatizam as funções de tara, preço e rastreabilidade que antes exigiam intervenção manual. O sistema de Ponto de Coleta de Reutilização da TOMRA registra cada recipiente reutilizável via código QR, fornecendo métricas de carbono em tempo real e alcançando taxas de retorno de 85% em projetos-piloto dinamarqueses. Startups dinamarquesas que integram sensores RFID em compartimentos a granel reduziram as perdas em percentuais de dois dígitos por meio de alertas automatizados de estoque em tempo real. Esses ganhos de eficiência reduzem as diferenças históricas de custo em relação aos SKUs pré-embalados e permitem preços competitivos que ampliam a adoção pelos consumidores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CapEx para sistemas de dispensação e logística reversa | -1.4% | Global, particularmente desafiador em mercados emergentes | Curto prazo (≤ 2 anos) |

| Rigoroso ônus de conformidade com segurança alimentar/código sanitário | -0.9% | Mercados desenvolvidos com estruturas regulatórias rígidas | Médio prazo (2-4 anos) |

| "Lacuna de conveniência" do consumidor em relação aos supermercados embalados | -0.7% | Global, maior impacto em mercados urbanos com restrição de tempo | Médio prazo (2-4 anos) |

| Rastreabilidade da cadeia de suprimentos para fornecimento a granel | -0.5% | Global, com maior complexidade em cadeias de suprimentos em desenvolvimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CapEx para Sistemas de Dispensação e Logística Reversa

Hardware de dispensação, linhas de limpeza automatizadas e frotas de transporte secundário exigem investimentos de capital consideráveis. Análises de ciclo de vida de máquinas de venda reutilizáveis mostram que o hardware representa até 87% dos custos incrementais em relação aos modelos de embalagem de uso único. A viabilidade econômica depende de taxas de retorno superiores a 70%, um limiar comportamental que normalmente leva anos de educação do consumidor para ser alcançado. Os pequenos independentes frequentemente carecem de flexibilidade no balanço patrimonial e têm dificuldade em acessar financiamento alinhado a ciclos de retorno mais longos, restringindo a expansão geográfica em estágio inicial em mercados sensíveis a custos.

Rigoroso Ônus de Conformidade com Segurança Alimentar/Código Sanitário

Os conceitos de venda a granel e reabastecimento se cruzam com códigos sanitários em evolução. A Regra de Controles Preventivos da FDA dos EUA exige auditorias detalhadas de riscos, protocolos de saneamento e manutenção de registros para instalações que manuseiam alimentos não embalados, aumentando a sobrecarga administrativa. A orientação de 2024 da Conferência para Proteção de Alimentos sobre recipientes reutilizáveis de propriedade do consumidor exige que os supermercados verifiquem a integridade e o saneamento dos recipientes, adicionando etapas de trabalho no ponto de atendimento. As redes multijurisdicionais devem conciliar regras regionais divergentes, prolongando os cronogramas de implantação e amortecendo o crescimento de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Formato de Loja: Plataformas Online Impulsionam a Transformação Digital

As plataformas online registram um CAGR de 11,32% até 2031 em comparação com o crescimento estático dos concorrentes físicos, revelando que o atendimento digital não é mais opcional para o mercado de supermercados de zero desperdício. Em 2025, as lojas independentes ainda reivindicavam 46,62% da participação do mercado de supermercados de zero desperdício ao oferecer experiências imersivas de reabastecimento e eventos de educação comunitária que promovem a fidelidade à marca. No entanto, os operadores de comércio eletrônico aproveitam o manuseio centralizado a granel para minimizar derramamentos e alcançar códigos postais que não conseguem sustentar uma loja completa, deslocando a curva de custo competitivo.

Os players de plataforma integram rotineiramente previsões de demanda por IA, pacotes de assinatura e painéis de pegada de carbono. À medida que os armários de clique e retire são implantados em estações de metrô, os varejistas omnicanal mesclam sortimentos online com a conveniência de micrologjas. Caminhões de reabastecimento de micromobilidade complementam o modelo, permitindo que os supermercados testem bairros antes de se comprometer com contratos de arrendamento longos. Juntas, essas táticas híbridas transformam os giros de inventário e elevam o valor médio do pedido, consolidando o papel do digital no mercado de supermercados de zero desperdício.

Por Categoria de Produto: Limpeza Doméstica Acelera Além dos Alimentos

Os alimentos básicos mantêm uma fatia expressiva de 36,85% do tamanho do mercado de supermercados de zero desperdício em 2025, ancorados por grãos, arroz e leguminosas que já se prestam a compartimentos de alimentação por gravidade. No entanto, as formulações concentradas e as altas taxas de repetição impulsionam os SKUs de limpeza doméstica a um CAGR de 9,78% até 2031, o mais rápido do setor. A mudança para limpadores em pó ou comprimidos reduz pela metade os pesos de envio, adicionando eficiência de frete à equação de sustentabilidade.

Os reabastecimentos de cuidados pessoais e beleza aprofundam a diversidade da cesta, enquanto as rações para animais de estimação em silos a granel selados abrem uma nova fonte de receita. A adoção de produtos frescos fica para trás devido a riscos de umidade e contaminação, mas varejistas pioneiros testam caixas de malha reutilizáveis resfriadas por refrigeração regenerativa. Ao ampliar os sortimentos além dos básicos da despensa, os operadores equilibram a sazonalidade e aumentam a frequência de visitas, alimentando o crescimento sustentado no mercado de supermercados de zero desperdício.

Por Modelo de Embalagem: Recipientes Reutilizáveis Ganham Impulso

Os sistemas de dispensação a granel seca dominam com 46,05% do faturamento de 2025, refletindo implementações iniciais de baixa tecnologia que exigem manutenção modesta. No entanto, os esquemas de depósito de recipientes reutilizáveis estão crescendo a um CAGR de 9,94%, reduzindo a diferença. Os quiosques voltados ao cliente escaneiam potes com código QR, devolvem depósitos diretamente para carteiras digitais e emitem pontos de fidelidade que reforçam os ciclos de hábito. Essas tecnologias reduzem os tempos de fila e simplificam as trilhas de auditoria para conformidade regulatória.

As estações de reabastecimento de líquidos, antes limitadas a cosméticos boutique, estão escalando para supermercados convencionais, manuseando detergente para louça, detergente para roupas e até óleo de cozinha. À medida que os robôs de limpeza no local reduzem a mão de obra, a economia de depósito e devolução rivaliza com a embalagem de uso único em volumes superiores a 5.000 reabastecimentos por SKU por mês. Os refinamentos nos pools de barris de aço inoxidável e nos centros de lavagem centralizados reduzem o risco de contaminação, permitindo uma expansão mais ampla de SKUs. A trajetória sublinha como a inovação nos modelos de embalagem remodelará o mercado de supermercados de zero desperdício.

Por Canal de Distribuição: Plataformas Online Diretas ao Consumidor Aceleram

As lojas offline capturaram 56,48% da receita de 2025, beneficiando-se de experiências selecionadas e workshops educacionais que ancoram a fidelidade local. Ainda assim, as plataformas online diretas ao consumidor estão avançando a um CAGR de 13,28% até 2031, impulsionadas pela previsibilidade das caixas de assinatura e pela curadoria algorítmica de sortimentos. As entregas de pacotes de reabastecimento doméstico reduzem as emissões da última milha quando otimizadas para densidade e rotas de coleta de retorno.

Os cantos de reabastecimento em supermercados preenchem outro nicho, aproveitando o fluxo de clientes existente para reduzir os custos de aquisição de clientes. Os operadores exploram acordos de loja dentro da loja para acessar públicos cativos enquanto testam novos SKUs regionais. Enquanto isso, as plataformas especializadas investem em caixas de envio reutilizáveis com evidência de violação, alcançando taxas de retorno de ida e volta acima de 80% em zonas-piloto urbanas. Essa convergência em torno de opções omnicanal amplia o alcance do consumidor e consolida fluxos de receita recorrentes em todo o mercado de supermercados de zero desperdício.

Por Perfil Demográfico do Consumidor: Millennials Lideram a Adoção

Os Millennials, que agora dominam a formação de domicílios, formam a espinha dorsal da adoção do zero desperdício graças à maior renda disponível e às normas de sustentabilidade arraigadas. A Geração Z, digitalmente fluente e com mentalidade ativista, exibe a curva de adoção mais rápida, pois a influência social catalisa o teste e o compartilhamento. A Geração X adere à mudança aproveitando os incentivos de programas de fidelidade para combinar conveniência com ética ecológica.

Os Baby Boomers permanecem um pool de receita menor, mas demonstram abertura em enclaves afluentes onde as estações de reabastecimento premium funcionam como centros comunitários. Os profissionais de marketing ajustam as estratégias de canal de acordo: tutoriais no TikTok ressoam com a Geração Z, newsletters de formato longo conquistam a Geração X, enquanto eventos na loja engajam os Boomers. Adaptar as propostas de valor — economia de custos, redução de resíduos ou pureza dos ingredientes — por coorte aprimora a eficiência do direcionamento e expande o valor vitalício no mercado de supermercados de zero desperdício.

Análise Geográfica

A Europa mantém clara liderança com 34,52% da receita de 2025, enraizada em cronogramas regulatórios rígidos, centros urbanos densos e disposição dos consumidores em pagar prêmios verdes. As diretivas da UE que exigem 90% de coleta de garrafas PET até 2029 garantem demanda constante por infraestrutura de reabastecimento e depósito. A lei de responsabilidade estendida do produtor da França obriga os supermercados a financiar esquemas de reciclagem, acelerando ainda mais a adoção do zero desperdício. O Reino Unido identificou que 51% das embalagens plásticas de supermercados são evitáveis, criando um pool de substituição imediata para produtos frescos soltos. As ligações ferroviárias de alta velocidade e as cadeias de suprimentos consolidadas tornam viáveis os circuitos de recipientes em todo o continente, ampliando as economias de escala no mercado de supermercados de zero desperdício.

A América do Norte, com projeção de registrar um CAGR de 8,69%, beneficia-se da crescente coerência política. O Registro Federal de Plásticos do Canadá obriga as empresas a reportar volumes de plástico, incentivando-as a adotar formatos de reabastecimento. O compromisso do governo federal dos EUA de eliminar gradualmente os plásticos de uso único nas aquisições federais até 2035 sinaliza aos varejistas privados para fazerem o mesmo. O financiamento de capital de risco canaliza capital para startups de inventário com IA como a Afresh, que reduziu o desperdício de alimentos no nível da loja em 14,8%, melhorando as margens de zero desperdício. Varejistas como o Whole Foods Market fazem parceria com o Too Good To Go para escoar excedentes, comprovando o apetite do consumidor por aplicativos antidesperdiço que se alinham com as missões de reabastecimento.

A Ásia-Pacífico oferece vasto potencial apesar das regulamentações heterogêneas. O Acordo de Economia Verde Singapura-Austrália delineia o reconhecimento mútuo de padrões de embalagem sustentável, facilitando os fluxos de supermercados transfronteiriços. A rápida urbanização concentra a demanda, mas sobrecarrega a infraestrutura de resíduos, tornando os modelos de reabastecimento atraentes para os planejadores municipais. Ainda assim, as regras de segurança fragmentadas retardam as implantações em vários países, e a logística fragmentada eleva os custos de logística reversa. Os compromissos de capital de longo prazo — estimados em USD 50 bilhões para atualizações regionais de economia circular — sugerem que os operadores com balanços patrimoniais sólidos moldarão a trajetória do mercado de supermercados de zero desperdício na região.

Cenário Competitivo

A intensidade competitiva é moderada, com especialistas de nicho e grandes redes de supermercados disputando participação. Os primeiros líderes especializados, como Day by Day (França), Nada (Canadá), Bulk Barn (Canadá) e The Source Bulk Foods (Austrália), construíram patrimônio de marca em torno de experiências imersivas de reabastecimento. Suas pegadas localizadas permitem altos níveis de serviço, mas os expõem a restrições de escalabilidade. Para superar isso, vários fazem parceria com fornecedores de tecnologia para automatizar a tara e o checkout, liberando a equipe para a educação do cliente.

As grandes redes integram corredores de zero desperdício dentro dos supermercados existentes, usando escala para garantir contratos de compra a granel e negociar termos favoráveis de logística reversa. Por exemplo, a zona de reabastecimento da Asda no Reino Unido reduziu as embalagens plásticas em 40 toneladas em seu primeiro ano, demonstrando a alavancagem que os formatos de grande superfície trazem. Os grandes supermercados implantam cada vez mais plataformas de dados que preveem SKUs de alto giro adequados para reabastecimento, comprimindo os riscos de sortimento. Enquanto isso, as startups focadas em SaaS de recipientes reutilizáveis — rastreando depósitos, ciclos de limpeza e métricas de carbono — vendem soluções B2B que incorporam custos de troca e consolidam sua posição de plataforma.

As parcerias estratégicas florescem. O hardware da TOMRA se integra ao software empresarial do fornecedor de gestão de pedidos Nextuple, permitindo visibilidade de ponta a ponta desde o ponto de retorno até a prateleira. O mecanismo de redução de preços por IA da East of England Co-op licencia algoritmos de previsão para pares regionais, sublinhando como a propriedade intelectual tecnológica emerge como uma vantagem competitiva. Os rumores de consolidação crescem à medida que as plataformas de reabastecimento apoiadas por capital de risco buscam aquisições que forneçam pegadas físicas e contratos estabelecidos com fornecedores. No médio prazo, espera-se alianças híbridas em que os provedores de tecnologia adquirem participações minoritárias em supermercados para garantir fluxos de receita de longo prazo de hardware e análise de dados, intensificando a concorrência no mercado de supermercados de zero desperdício.

Líderes do Setor de Supermercados de Zero Desperdício

Bulk Barn

The Source Bulk Foods

Day by Day

Nada

Unverpackt

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A TOMRA lançou pontos de coleta automatizados para recipientes de refeições reutilizáveis com rastreamento por código QR, alcançando taxas de resgate de 85% em projetos-piloto dinamarqueses.

- Outubro de 2024: The Source Bulk Foods em Burwood Brickworks expandiu sua linha a granel, estocando mais de 500 produtos sem embalagem com o objetivo de reduzir o desperdício doméstico.

- Outubro de 2024: A Nextuple aprimorou seu Estúdio de Gestão de Pedidos com ferramentas de promessa de pedidos com IA/ML adaptadas ao inventário a granel, ajudando os supermercados a reduzir perdas e rupturas de estoque.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de supermercados de zero desperdício como todos os formatos de varejo em loja, móvel e online onde os itens de supermercado são dispensados sem embalagem primária descartável, dependendo em vez disso de compartimentos a granel, estações de reabastecimento de líquidos ou circuitos de recipientes reutilizáveis que o comprador devolve ou mantém. A receita é capturada no ponto de venda para alimentos básicos, produtos frescos, cuidados pessoais e produtos de limpeza doméstica fornecidos por esses canais.

Exclusão do escopo: feiras de agricultores de um dia, projetos-piloto de reabastecimento de curto prazo (com menos de seis meses) e vendas de embalagens compostáveis não são contabilizados.

Visão Geral da Segmentação

- Por Formato de Loja

- Lojas Independentes de Zero Desperdício

- Cantos de Reabastecimento em Loja (Supermercados)

- Plataformas Online de Supermercados de Zero Desperdício

- Caminhões de Reabastecimento Móvel

- Por Categoria de Produto

- Alimentos Básicos (Grãos, Leguminosas, etc.)

- Produtos Frescos

- Laticínios e Alternativas

- Cuidados Pessoais e Cosméticos

- Produtos de Limpeza Doméstica

- Ração para Animais de Estimação

- Por Modelo de Embalagem

- Dispensação a Granel Seca

- Estações de Reabastecimento de Líquidos

- Depósito e Devolução de Recipientes Reutilizáveis

- Exposição de Produtos sem Embalagem

- Por Canal de Distribuição

- Offline

- Lojas Independentes

- Cantos de Reabastecimento em Supermercados

- Online

- Offline

- Por Perfil Demográfico do Consumidor

- Millennials

- Geração Z

- Geração X

- Baby Boomers

- Por Geografia

- América do Norte

- Canadá

- Estados Unidos

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas)

- Restante da Ásia-Pacífico

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia)

- Restante da Europa

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Documental

Começamos com estatísticas governamentais sobre geração de resíduos sólidos municipais e reciclagem de embalagens coletadas da Agência de Proteção Ambiental dos EUA, do Eurostat e do Ministério do Meio Ambiente do Japão, depois combinamos esses dados com tabelas de despesas alimentares domésticas da OCDE e do Banco Mundial. Os documentos de associações comerciais da Fundação Ellen MacArthur, da PlasticsEurope e da Rede de Reabastecimento e Reutilização nos ajudaram a dimensionar as pegadas de dispensação a granel por região. Os registros das empresas, os materiais para investidores e a cobertura da imprensa especializada ofereceram contagens de lojas, implantações de estações de reabastecimento e preços médios de venda indicativos. Bancos de dados pagos como D&B Hoovers (dados financeiros) e Dow Jones Factiva (notícias de transações) forneceram faixas de faturamento para os principais operadores. Esta lista é ilustrativa; muitas outras fontes informaram a coleta de dados, as verificações cruzadas e a interpretação.

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram fundadores de lojas de reabastecimento independentes, fornecedores de equipamentos de embalagem, compradores de categorias de supermercados em grandes redes varejistas e funcionários municipais de gestão de resíduos na América do Norte, Europa e Ásia-Pacífico. Essas conversas validaram as taxas de penetração de reabastecimento, as estruturas de margem e a conformidade do ciclo de retorno do consumidor, enquanto pesquisas online curtas com compradores da Geração Z e Millennials esclareceram a intenção de adoção em mercados emergentes.

Dimensionamento de Mercado e Previsão

Um modelo híbrido de cima para baixo e de baixo para cima ancora os números. Os gastos nacionais com supermercados foram divididos por tipo de produto, depois ajustados com a penetração de compras de reabastecimento verificada e o tamanho médio da cesta para criar um pool de demanda, que é testado adicionalmente em relação a consolidações de receita de operadores amostrados e verificações de canal. Os principais insumos incluem: (1) intensidade da taxa sobre plásticos de uso único, (2) participação da população urbana de 20 a 40 anos, (3) densidade de pontos de reabastecimento ativos por 100 mil habitantes, (4) taxa média de retorno de recipientes e (5) custos de tecnologia de compartimentos a granel. A regressão multivariada projeta o impacto dessas variáveis no valor de mercado até 2030, enquanto a análise de cenários captura choques de política ou preço. As lacunas de dados em amostras de lojas de baixo para cima são preenchidas com proporções de países análogos acordadas durante consultas com especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação a metas independentes de redução de resíduos e métricas de adoção de embalagens ecológicas; as anomalias acionam uma revisão sênior antes da aprovação. Os relatórios são atualizados a cada ano, e mudanças materiais de política ou implantações corporativas motivam atualizações intermediárias, garantindo que os clientes recebam uma visão atualizada.

Por que a Linha de Base de Supermercados de Zero Desperdício da Mordor Inspira Confiança

As estimativas publicadas variam porque as empresas escolhem diferentes escopos, premissas de precificação e cadências de atualização.

Ao contabilizar o valor total dos bens vendidos por qualquer formato de reabastecimento verificado e atualizar anualmente, a Mordor apresenta uma linha de base equilibrada que os tomadores de decisão podem rastrear até variáveis transparentes.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 290,9 B (2025) | ||

| USD 0,99 B (2024) | Consultoria Regional A | Rastreia apenas lojas independentes dedicadas, omitindo cantos de reabastecimento em loja e circuitos online, levando a um escopo restrito. |

| USD 12,8 B (2024) | Consultoria Global B | Exclui o valor do produto, contabiliza apenas as taxas de serviço do operador e aplica cobertura geográfica conservadora. |

A comparação mostra que a amplitude do escopo e a seleção de variáveis impulsionam as diferenças nos valores principais; ao integrar todos os canais de reabastecimento viáveis e validar as premissas por meio de insights primários, a Mordor Intelligence entrega uma linha de base de mercado confiável e reproduzível.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Supermercados de Zero Desperdício?

O mercado é avaliado em USD 313,44 bilhões em 2026 e tem projeção de atingir USD 455,39 bilhões até 2031, crescendo a um CAGR de 7,75%.

Qual região detém a maior participação?

A Europa lidera com 34,52% da receita global em 2025, apoiada por regulamentações rigorosas sobre plásticos de uso único.

Qual formato de loja está se expandindo mais rapidamente?

As plataformas online são o formato de crescimento mais rápido, avançando a um CAGR de 11,32% até 2031.

Qual categoria de produto apresenta o maior crescimento?

Os produtos de limpeza doméstica têm projeção de crescer a um CAGR de 9,78%, superando os alimentos básicos e os produtos frescos.

Como as políticas governamentais influenciam o crescimento do mercado?

As proibições de plásticos de uso único e os esquemas de depósito e devolução em mais de 112 países estão acelerando a adoção de sistemas de reabastecimento e recipientes reutilizáveis, adicionando uma estimativa de 1,8 ponto percentual ao CAGR previsto.

O que limita uma adoção mais rápida dos modelos de supermercados de zero desperdício?

Os altos gastos de capital para hardware de dispensação, a rigorosa conformidade com a segurança alimentar e as lacunas de conveniência do consumidor permanecem as principais restrições, reduzindo coletivamente cerca de 3,5 pontos percentuais do crescimento potencial.

Página atualizada pela última vez em: