Marktgröße und Marktanteil der Fußballvereine

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

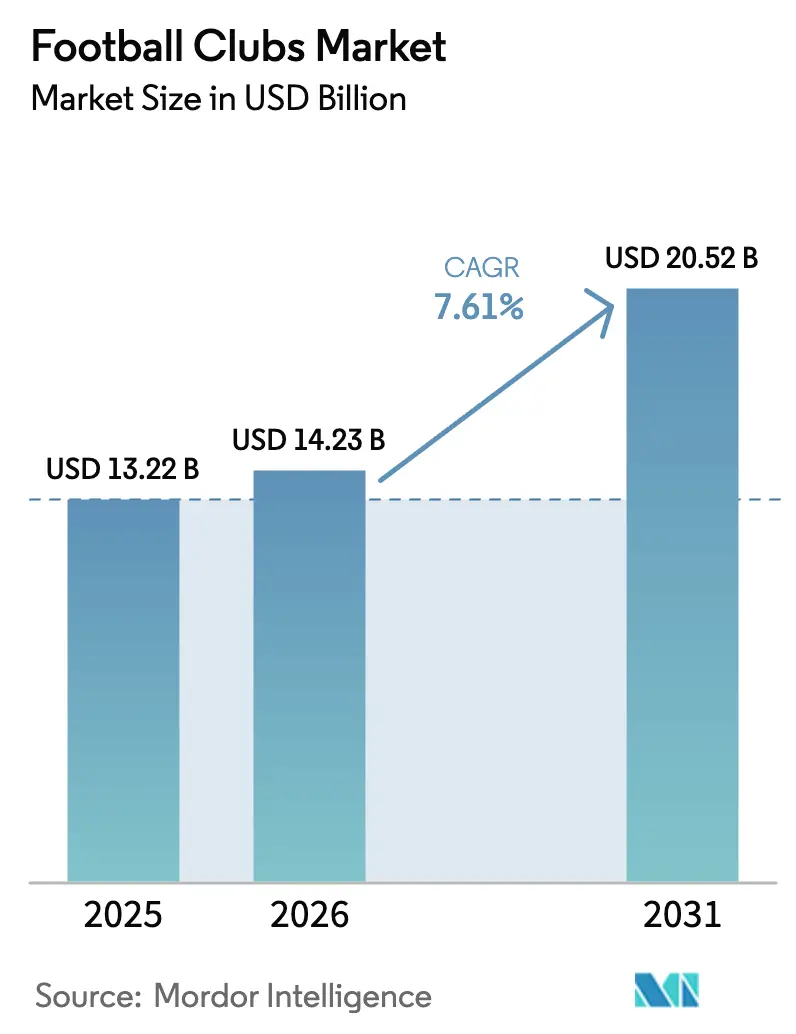

| Marktgröße (2026) | 14.23 Milliarden US-Dollar |

| Marktgröße (2031) | 20.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.61% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fußballvereine von Mordor Intelligence

Die Marktgröße für Fußballvereine wird voraussichtlich von 13,22 Milliarden USD im Jahr 2025 auf 14,23 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,61 % über den Zeitraum 2026–2031 einen Wert von 20,52 Milliarden USD erreichen. Der Markt für Fußballvereine expandiert stetig, angetrieben durch anhaltendes Wachstum bei Übertragungseinnahmen, erstklassigen Hospitality-Angeboten und zunehmend ausgefeilten digitalen Fan-Engagement-Strategien. Die Erlösmodelle entwickeln sich über traditionelle Spieltagseinnahmen und Sponsoring-Zyklen hinaus, da Vereine in Direct-to-Consumer-Streaming-Plattformen investieren und aufkommende digitale Kanäle erkunden, um stabilere und diversifiziertere Einnahmequellen aufzubauen. Führende europäische Ligen und Spitzenvereine erzielen stärkere kommerzielle Erträge, was einen breiteren Wandel hin zu höherer Monetarisierungseffizienz auf der Eliteebene des Sports widerspiegelt. Gleichzeitig fördert eine strengere Finanzaufsicht im Rahmen der UEFA-Vorschriften zur finanziellen Nachhaltigkeit die Lohndisziplin der Vereine und eine engere Ausrichtung der Kaderkosten an der Erlösleistung. In diesem Umfeld werden Vereine, die ihre kommerziellen Portfolios erfolgreich diversifizieren und gleichzeitig die betriebliche Effizienz aufrechterhalten, voraussichtlich einen dauerhaften Wettbewerbsvorteil im globalen Markt für Fußballvereine sichern.

Wichtigste Erkenntnisse des Berichts

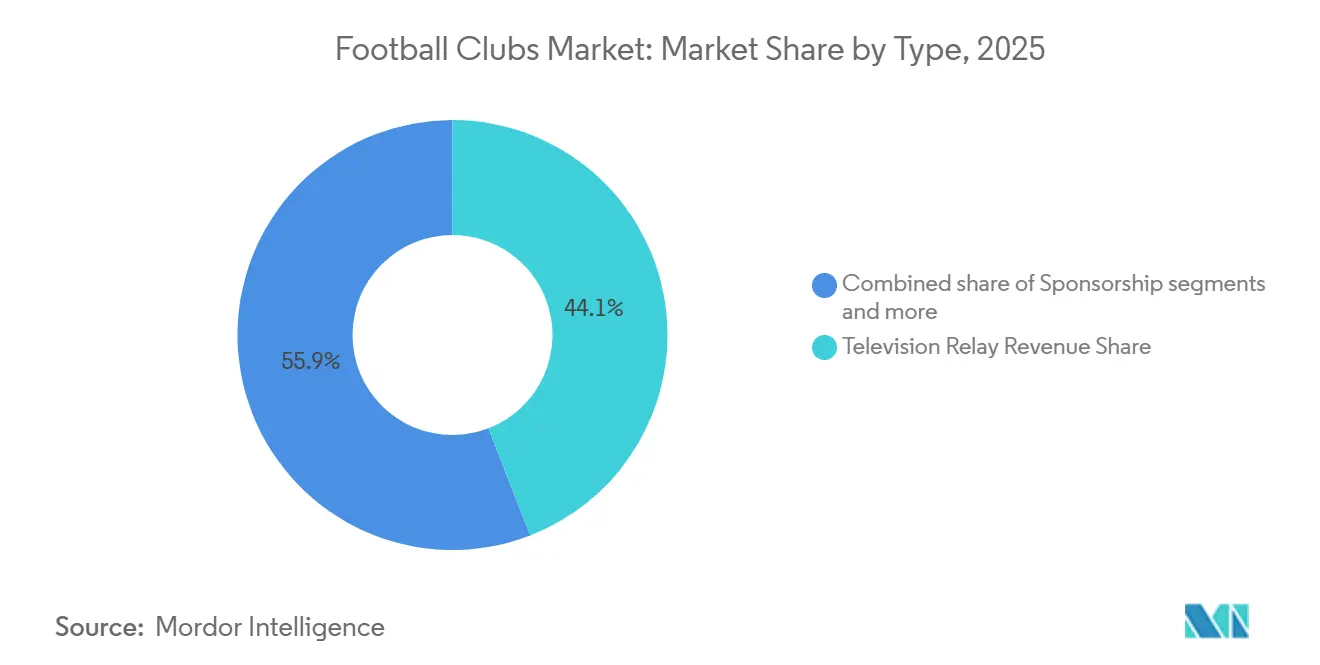

- Nach Typ führte der Erlösanteil aus Fernsehübertragungsrechten mit 44,12 % des Marktanteils der Fußballvereine im Jahr 2025, während sonstige Geschäftseinnahmen, die durch digitale Assets verankert sind, bis 2031 voraussichtlich mit einer CAGR von 16,12 % wachsen werden.

- Nach Anwendung hielt die Premier League 21,34 % der Marktgröße der Fußballvereine im Jahr 2025, während Vereine außerhalb der fünf großen Ligen bis 2031 mit einer CAGR von 7,68 % expandieren.

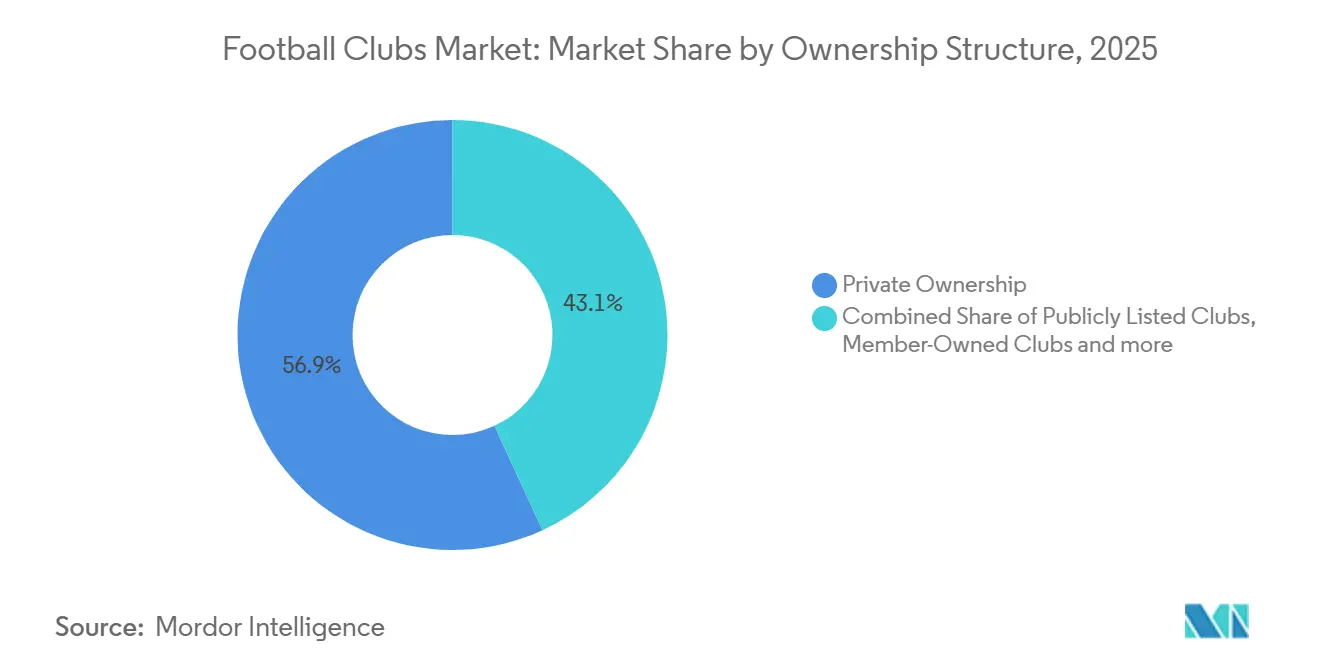

- Nach Eigentumsstruktur entfielen auf private Einheiten 56,88 % des Marktanteils der Fußballvereine im Jahr 2025, während börsennotierte Vereine bis 2031 mit einer CAGR von 8,17 % wachsen.

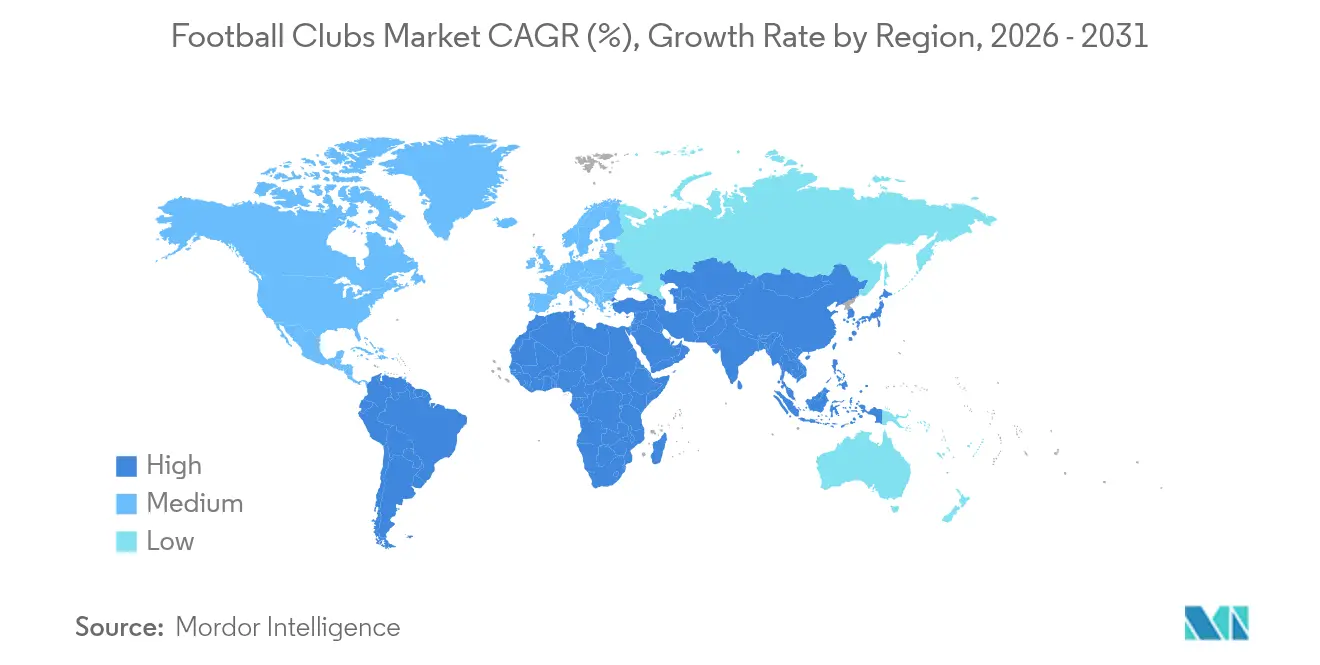

- Nach Geografie dominierte Europa mit einem Anteil von 52,12 % an der Marktgröße der Fußballvereine im Jahr 2025; für den asiatisch-pazifischen Raum wird im Prognosezeitraum die höchste CAGR von 8,61 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Fußballvereine

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasch steigende globale Kosten für Übertragungsrechte | +1.8% | Global, angeführt von der Premier League und LaLiga, mit Stagnation in der Serie A und Ligue 1 | Mittelfristig (2–4 Jahre) |

| Vereinseigene Direct-to-Consumer-Streaming-Plattformen gewinnen an Bedeutung | +0.9% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika; frühe Dynamik in Frankreich | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Zuschauerzahlen und des Sponsorings im Frauenfußball | +0.7% | Europa und Nordamerika, mit Expansion im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Dynamische Ticketpreisgestaltung und Innovation im Premium-Hospitality-Bereich | +1.3% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Gruppen mit Mehrfachvereinsbesitz bündeln kommerzielle Assets | +1.1% | Global, mit hoher Beteiligung von Investoren aus den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Aufstieg von Fan-Token- und Web3-Erlöskanälen | +0.6% | Global, mit regulatorischen Fortschritten in Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasch steigende globale Kosten für Übertragungsrechte

Der jüngste Vermarktungszyklus der Premier League verdeutlicht die sich beschleunigende Inflation bei globalen Übertragungsrechten: Der Gesamterlös für den Rechtezyklus 2025–28 stieg auf rund 16,48 Milliarden USD, was einem Anstieg von 17 % gegenüber dem vorherigen Zyklus entspricht. Internationale Medienrechte sind nun rund 8,74 Milliarden USD wert und übertreffen damit erstmals die inländischen Rechte, was den wachsenden globalen Fußabdruck der Liga in fast 200 Ländern unterstreicht[1] Quelle: SportsPro, „Einnahmen der Premier League, TV-Rechte und Sponsoring-Überblick”, SportsPro, sportspro.com. LaLiga sicherte sich 7,20 Milliarden USD (6,135 Milliarden Euro) für den inländischen Zyklus 2027–2032, ein Anstieg von 9 %, der spezifische Gewinne bei der HORECA-Distribution und erweiterte LaLiga-Hypermotion-Inhalte umfasst. Der Kontrast zu den inländischen Rechten der Serie A, die einen Rückgang von 3 % auf 1,06 Milliarden USD (900 Millionen Euro) pro Saison verzeichneten, und zum gescheiterten Deal der Ligue 1, der zu einer ligakontrollierten Direct-to-Consumer-Plattform führte, verdeutlicht, dass nur wenige Eliteprodukte eine robuste Inflation sichern können, während andere auf unterschiedliche Modelle umschwenken[2]Quelle: LaLiga, „La Asamblea de LALIGA”, LaLiga, laliga.com. In Deutschland markierte das inländische Paket der Bundesliga in Höhe von 5,26 Milliarden USD (4,484 Milliarden Euro) für 2025/26–2028/29 einen moderaten Anstieg von 2 %, was auf eine Reifung der Rechtewerte in etablierten europäischen Märkten hindeutet[3]Quelle: Omdia, „Bundesliga erzielt Anstieg bei neuer inländischer Medienrechteausschreibung entgegen dem Trend in anderen europäischen Märkten”, Omdia, omdia.tech.informa.com. Diese Divergenz veranlasst Vereine, internationale Zielgruppen anzusprechen, Altverträge durch Premium-Stufen zu ergänzen und hybride Modelle zu erkunden, die Reichweite und direkte Monetarisierung im Markt für Fußballvereine neu ausbalancieren.

Vereinseigene Direct-to-Consumer-Streaming-Plattformen gewinnen an Bedeutung

Ligue 1+ überschritt im ersten Monat die Marke von einer Million Abonnenten und schuf eine strukturierte Erlösaufteilung unter den Vereinen, was bestätigte, dass direkte Modelle Fans aktivieren können, wenn traditionelle Partner inländische Rechte unterbewerten. Die Wirtschaftlichkeit der Plattform kombiniert gleichmäßige Ausschüttungen mit Leistungs- und Engagement-Kennzahlen, die die Anreize der Übertragungsrechteinhaber mit sportlichen und digitalen Ergebnissen in Einklang bringen. Vereine der Premier League verfolgen diese Experimente, da regulatorische Beschränkungen für Glücksspiel-Sponsoring und stagnierende inländische Rechte die Attraktivität direkter Kanäle erhöhen, die Superfans und ergänzendes Inventar erschließen. Parallel dazu halten Ligen durch internationale Partnerschaften eine breite Reichweite aufrecht, wie das langfristige ESPN-Abkommen von LaLiga in den Vereinigten Staaten und das erweiterte DAZN-Inventar der Bundesliga für 2025/26–2028/29 zeigen. Diese hybriden Strategien ermöglichen es Vereinen und Ligen, die Publikumsreichweite zu schützen und gleichzeitig flexible Schichten direkter Monetarisierung aufzubauen, die die Ertragsstabilität im Markt für Fußballvereine verbessern.

Wachstum der Zuschauerzahlen und des Sponsorings im Frauenfußball

Die 15 führenden Frauenfußballvereine erzielten in der Saison 2024/25 Einnahmen von 185,3 Millionen USD (158 Millionen Euro), was einem Anstieg von 35 % gegenüber dem Vorjahr entspricht und weitgehend durch den 72-prozentigen Anteil kommerzieller Einnahmen getragen wurde[4]Quelle: IUSPORT, „Los principales clubes femeninos generan en 2025 más de 150 millones”, IUSPORT, iusport.com. Spaniens Liga F schüttete in der Saison 2024/25 20 Millionen USD (17 Millionen Euro) an Vereine aus, ein Anstieg von 37 %, während inländische Zuschauerzahlen und Stadionbesuch im zweistelligen Bereich wuchsen, was eine größere Sponsorenbereitschaft bestätigt[5]Quelle: AS, „La Liga F mantiene su crecimiento económico”, AS, as.com/futbol/segunda/la-liga-f-mantiene-su-crecimiento-economico-f202602-n/. Investorengruppen, einschließlich dedizierter Vehikel, haben sich Mehrheitsbeteiligungen an europäischen Frauenmannschaften gesichert, was Infrastruktur und Führungskapazitäten unterstützt, die die kommerzielle Reichweite skalieren können. Transferrekorde und die von der FIFA erfassten Transferströme steigen, was die Tiefe des Talentmarkts erhöht und höheres Medieninteresse sowie neue Markenpartnerschaften antreibt. Zusammen deuten diese Trends darauf hin, dass der Frauenfußball zu einer Wachstumssäule wird, die Männerwettbewerbe ergänzt und die Erlösbasis im Markt für Fußballvereine verbreitert.

Dynamische Ticketpreisgestaltung und Innovation im Premium-Hospitality-Bereich

Dynamische Ticketpreisgestaltung und Premium-Hospitality-Strategien verändern die Art und Weise, wie Fußballvereine Spieltagseinnahmen generieren. Renovierte Stadien und aufgewertete Sitzoptionen treiben höhere Einnahmen sowohl aus Spielen als auch aus spieltagsfremden Veranstaltungen. Programme für persönliche Sitzplatzlizenzen ermöglichen es Vereinen, während Umbauperioden zugesicherte Einnahmen zu sichern und so eine größere finanzielle Stabilität zu gewährleisten. Deutsche Vereine haben die Vorteile gezielter Arenaaufwertungen zur Steigerung der gesamten Spieltagsleistung demonstriert. Multifunktionale Stadionprojekte, wie die in Mailand geplanten, zielen darauf ab, den Erlös pro Sitzplatz zu maximieren und gleichzeitig eine Vielzahl von Veranstaltungen über den Fußball hinaus zu unterstützen. Diese Initiativen verringern die Abhängigkeit von Übertragungs- und Sponsoringeinnahmen und schaffen widerstandsfähigere und diversifiziertere Erlösquellen. Insgesamt werden durch Assets abgesicherte Spieltags- und Hospitality-Innovationen zu einem entscheidenden Wachstumstreiber im Markt für Fußballvereine.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierendes Verhältnis von Spielergehältern zu Einnahmen | -1.4% | Europaweit, mit akutem Druck in Italien und Frankreich, bessere Verhältnisse in Deutschland | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften zur finanziellen Nachhaltigkeit (z. B. UEFA-Vorschriften zur finanziellen Nachhaltigkeit) | -0.8% | Europaweit, mit Ausrichtung auf eine 70-prozentige Kaderkosten-Quote | Mittelfristig (2–4 Jahre) |

| Fragmentierter kartellrechtlicher Widerstand gegen Medienrechte | -0.6% | Deutschland und potenzielle Auswirkungen auf die EU | Langfristig (≥ 4 Jahre) |

| Makroökonomischer Druck auf Ermessensausgaben in wichtigen Märkten | -0.9% | Europa und China mit potenzieller Sensitivität bei Spieltag und Merchandising | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierendes Verhältnis von Spielergehältern zu Einnahmen

In Italien widmeten Spitzenvereine in der Saison 2024/25 einen erheblichen Anteil ihrer Einnahmen den Personalkosten und verzeichneten dennoch erhebliche kombinierte Verluste, was auf ein anhaltendes strukturelles Missverhältnis zwischen Lohnaufwand und nachhaltigen Einnahmen hindeutet. Diese Position weicht von Deutschland ab, wo die Personalkosten rund ein Drittel der Einnahmen ausmachten und die Liga insgesamt ein positives EBITDA aufrechterhielt, was auf eine konsequente Kostendisziplin hindeutet. Die UEFA-Regeln zu Kaderkosten-Quoten und zur umfassenderen finanziellen Nachhaltigkeit haben bereits zu Durchsetzungsmaßnahmen und beschleunigten Gehaltsanpassungen bei mehreren großen Vereinen geführt. Paris Saint-Germain senkte sein Verhältnis von Lohnkosten zu Umsatz im Jahr 2025 auf unter zwei Drittel, was zeigt, dass die Einhaltung der Vorschriften sowohl durch Erlösinitiativen als auch durch Gehaltsoptimierung erreicht werden kann. Anhaltende Fehlausrichtungen können die europäische Teilnahme für Verstöße gefährden, was wiederum Übertragungs- und kommerzielle Einnahmen komprimiert und den Bedarf an ausgewogenen Kostenstrukturen im Markt für Fußballvereine erhöht.

Fragmentierter kartellrechtlicher Widerstand gegen Medienrechte

Deutschlands Wettbewerbsbehörde bestätigte 2025 die Zulässigkeit der 50+1-Regel der Bundesliga und ordnete gleichzeitig Anpassungen zur Wahrung der Mitgliederkontrolle und transparenter Abstimmungsverfahren an, wodurch die Governance stabilisiert und spekulatives Kapital begrenzt wird[6]Quelle: Beck, „50+1-Regel: Zulässig”, Beck, beck.de. Der sich weiterentwickelnde Rahmen der UEFA erfordert positive Eigenkapitalpositionen und Mindestliquiditätspuffer, und zusammen erhöhen diese Regeln den Druck auf überschuldete Modelle, ihre finanzielle Basis neu auszurichten. Ligen mit größerer Abhängigkeit von Eigentümereinlagen stehen unter stärkerer Kontrolle, da Investitionszyklen enden und die Zinssätze erhöht bleiben, was zu vorsichtigerer Kaderplanung und Betriebsbudgets führt. Die Schuldenkennzahlen in Italien stiegen in der Saison 2024/25, was die ungleiche Widerstandsfähigkeit mehrerer Vereine verdeutlicht und signalisiert, dass die Sanierung der Bilanzen Priorität haben wird, wenn das Rechtewachstum nachlässt. Das neue Umfeld begünstigt Vereine, die in Stadioninfrastruktur, kommerzielle Diversifizierung und cashgenerierende Assets investieren, die mit den finanziellen Schwellenwerten im Markt für Fußballvereine übereinstimmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kommerzielle Diversifizierung beschleunigt sich über die Übertragung hinaus

Der Erlösanteil aus Fernsehübertragungsrechten machte 2025 44,12 % des Marktwerts aus, und sonstige Geschäftseinnahmen sollen bis 2031 mit einer CAGR von 16,12 % wachsen, was auf eine Neuausrichtung hindeutet, da Vereine ihren kommerziellen Mix in der Marktgröße für Fußballvereine erweitern. Sponsoring bleibt bedeutend, passt sich jedoch regulatorischen und markenbezogenen Veränderungen an, was Raum für Kategorien wie Fluggesellschaften, Telekommunikation und Finanzen öffnet. Premium-Hospitality erweitert die Margen, da Vereine dynamische Ticketpreisgestaltung, Sitzplatzlizenzen und spieltagsfremde Programme einsetzen, um höhere Erträge zu erzielen. Deutschlands professionelle Vereine erzielten in der Saison 2024/25 Spieltagseinnahmen von 703 Millionen USD (599 Millionen Euro), was zeigt, wie Investitionen in Einrichtungen in höhere Ausgaben pro Fan und verbesserte Widerstandsfähigkeit umgesetzt werden. Diese Muster stärken die Präferenz für wiederholbare, durch Assets abgesicherte Cashflows, die gegen Variabilität im Spielerhandel und Turnierabhängigkeit schützen.

Die mit modernisierten Spielstätten verbundenen Gewinne sind in spezifischen Vereinsergebnissen sichtbar, einschließlich großer prozentualer Steigerungen nach gezielten Renovierungen und Technologie-Upgrades. In Italien haben strukturelle Einschränkungen und ältere Spielstätten das Spieltagspotenzial für mehrere Vereine begrenzt, was eine große Lücke zu Wettbewerbern aufrechterhält, die Spielstättenkontrolle gesichert oder größere Umbauten abgeschlossen haben. Umgekehrt deuten Spaniens stabile Besucherzahlen und hohe Auslastungsquoten auf eine dauerhafte Nachfrage hin, die gebündelte Ticketangebote und robuste Hospitality-Pipelines unterstützt. Der Übergang weg von einigen traditionellen Trikotkategorien in England beschleunigt eine Bewegung hin zu breiteren Partnerportfolios und langfristigen Deals, die globale Markenkampagnen umspannen. Zusammen verstärken diese Verschiebungen einen mehrgleisigen Ansatz für Einnahmen, bei dem Übertragungsrechte zwar zentral bleiben, aber im Markt für Fußballvereine nicht mehr allein bestimmend sind.

Nach Anwendung: Premier League behält die Führung; aufstrebende Ligen gewinnen an Dynamik

Die Premier League hielt 2025 einen Anteil von 21,34 %, gestützt durch starke inländische Rechte, einen tiefen internationalen Fußabdruck sowie Premium-Sponsoring- und Einzelhandelsökonomie im Markt für Fußballvereine. Die Spitzenvereine von LaLiga haben ihre Einnahmen durch eine Kombination aus Spieltag, Medien und Kommerz gesteigert, was den Abstand zu anderen großen europäischen Produkten verringert. Deutschland erzielte in der Saison 2024/25 ein Rekordeinnahmejahr und unterstreicht damit die Wirksamkeit von Finanzdisziplin und fanzentriertem Betrieb. Frankreichs Spitzenverein meldete in der Saison 2024/25 einen Rekordumsatz, auch als die Liga auf eine direkte Streaming-Lösung für ihr inländisches Produkt umschwenkte. Diese Leistungsprofile zeigen, dass führende Ligen globale Maßstäbe setzen, während andere hybride Modelle und einrichtungsgestützte Strategien übernehmen, um ihre Wettbewerbsposition zu verbessern.

Andere Vereine außerhalb der fünf großen Ligen wachsen bis 2031 mit einer CAGR von 7,68 %, ermöglicht durch steigende Bewertungen und Übertragungsinteresse in Nordamerika, dem Nahen Osten und Teilen Asiens im Markt für Fußballvereine. Erweiterte internationale Turniere und ein breiteres Champions-League-Feld schaffen zusätzliches Medieninventar und Preisgelder, von denen eine größere Anzahl von Vereinen profitiert. In der Bundesliga erschließen Vereine Potenzial aus verbesserten Stadionerlebnissen und starkem Engagement, was die Bindung über Mitgliedschaften und Saisonpläne hinweg verbessert. In Frankreich zeigt der frühe Direct-to-Consumer-Übergang, wie Ligen einen Neustart bewältigen und die Erlösarchitektur rund um Abonnentenökonomie neu aufbauen können. Der Anwendungsmix entwickelt sich weiter, da Wert zu Organisationen migriert, die über den Platz hinaus gut agieren und direkte Zugangsmöglichkeiten zu Fans aufbauen.

Nach Eigentumsstruktur: Private Dominanz hält an; Börsengänge ziehen institutionelles Kapital an

Privates Eigentum machte 2025 56,88 % aus, während börsennotierte Vereine bis 2031 voraussichtlich mit einem Tempo von 8,17 % wachsen werden, da institutionelles Kapital liquide Engagements im Markt für Fußballvereine anstrebt. In Deutschland heben Borussia Dortmunds konsequente Berichterstattung und Aktionärsrenditen hervor, wie börsennotierte Unternehmen Transparenz mit Wettbewerbsabsichten verbinden können. Mitgliedergeführte Strukturen erhalten Kontrolle und Identität bei vielen Vereinen in Deutschland und Spanien, stehen jedoch vor Einschränkungen im Wettbewerb mit staatlich oder konzerngestützten Wettbewerbern. Das 50+1-Regelwerk in Deutschland wurde 2025 mit zusätzlichen Governance-Schutzmaßnahmen als wettbewerbsrechtskonform bestätigt, was Klarheit für den nächsten Investitionszyklus schafft. Staatlich gestützte und konzerngestützte Portfolios skalieren weiterhin Mehrfachvereins-Netzwerke, um gemeinsame Dienste, Daten und Medienbündelung zu nutzen, die kommerzielle Erträge im Markt für Fußballvereine steigern.

Öffentliche Märkte haben auch strategische Minderheitsinvestitionen in bekannte Vereine ermöglicht, die groß angelegte Stadionprojekte und digitale Transformationen ohne vollständige Kontrollwechsel unterstützen. Staatlich gestützte Investitionen bei führenden Vereinen haben die Markenentwicklung und internationale Reichweite beschleunigt, was die Sponsoringpreisgestaltung und Content-Monetarisierung stärkt. Konzerngestützte Beispiele haben Belege für marktübergreifende Synergien, Talentmobilität und aggregierten Sponsoringwert geschaffen, den mittelgroße Vereine in skalierten Netzwerken replizieren können. Portfoliodaten zeigen eine konsistente Beteiligung von Investoren aus den Vereinigten Staaten in Europas Spitzenligen, die Praktiken aus anderen Sportarten einbringen, die Daten, Betrieb und Fan-Engagement betonen. Der Markt für Fußballvereine balanciert weiterhin Tradition mit Kapitalzugang, während sich Governance-Rahmen auf gemeinsame finanzielle Schutzmaßnahmen zubewegen.

Geografische Analyse

Europa hielt 2025 einen Anteil von 52,12 %, gestützt durch bedeutende inländische und internationale Rechteabschlüsse sowie starke Spieltagsökonomie, während der asiatisch-pazifische Raum mit einer CAGR von 8,61 % wächst und den regionalen Fußabdruck des Marktes für Fußballvereine ausweitet. Deutschland erzielte in der Saison 2024/25 Rekordeinnahmen und betont weiterhin nachhaltiges Wachstum durch fanzentrierten Betrieb und umsichtiges Kostenmanagement. Italiens breite Erlösbasis koexistiert mit Margendruck durch Gehaltsstrukturen, was auf laufende Reformen zur Ausrichtung der Ausgaben an langfristigen Einnahmen hindeutet. Frankreichs Direct-to-Consumer-Start hilft, den Wandel bei inländischen Rechten abzufedern, und die frühe Dynamik bei Abonnenten deutet auf Spielraum zur Optimierung von Preisgestaltung und Inhalten hin. Nordamerika, der Nahe Osten und Südamerika bieten Wachstumsnischen, von denen Vereine durch Stadionwachstum, Investoreninteresse und steigendes Übertragungsengagement profitieren.

Internationale Rechte und strategische Partnerschaften stärken das regionale Mosaik, das den Markt für Fußballvereine untermauert. LaLagas Abkommen mit den Vereinigten Staaten erweitert die Reichweite in eine der größten Medienwirtschaften, und das Samstags-Konferenz- und Sonntagsspielpaket der Bundesliga schafft Kontinuität über den Kalender hinweg. Turniererweiterungen fügen frisches Inventar hinzu und halten Vereine in Wettbewerbszyklen, die Übertragungs- und Sponsoringwert über Geografien hinweg speisen. Saudi-Arabiens Programm zur Steigerung der Ligaqualität durch Investitionen und Marquee-Verpflichtungen hat regionale Aufmerksamkeit und Bietmacht für Talente und Inhalte verschoben. Die Governance-Harmonisierung schreitet voran, obwohl die Durchsetzungsintensität je nach Jurisdiktion variiert und kurzfristige Arbitragemöglichkeiten für Vereine mit unterschiedlichen Eigentums- und Regulierungsprofilen schaffen kann.

Nordamerika wird durch einen dichten Zyklus gestützt, der 2026 ein bedeutendes internationales Turnier und starke Franchise-Bewertungen in der MLS umfasst. Der asiatisch-pazifische Raum wird voraussichtlich weiterhin internationale Tourneen und Sponsoring-Verpflichtungen anziehen, da Übertragungsanbieter und Plattformen lokale Inhaltsangebote ausbauen. Südamerikanische Vereine treiben Governance- und Stadionprogramme voran, die die Tür für privates Kapital und neue kommerzielle Aktivitäten öffnen, auch wenn Währungsvolatilität eine sorgfältige Planung erfordert. Der Nahe Osten nutzt koordinierte Investitionsansätze, die die Qualität der inländischen Liga steigern und internationale Veranstaltungsportfolios aufbauen. Diese Maßnahmen unterstützen zusammen eine sich verbreiternde Nachfragebasis und vertiefen die kommerzielle Struktur des Marktes für Fußballvereine.

Wettbewerbslandschaft

Der Markt für Fußballvereine bleibt global fragmentiert, wobei die Konzentration hauptsächlich auf Ligaebene und bei den umsatzstärksten Vereinen stattfindet. Während Elitevereine den Großteil der Übertragungs- und Sponsoringströme auf sich vereinen, agieren viele professionelle Organisationen mit eingeschränkterem Zugang zu diesen Ressourcen. Mehrfachvereinsbesitz verändert Strategien durch die Schaffung von Synergien in Sponsoring, Daten und Talentmanagement und konsolidiert gleichzeitig die kommerzielle Verhandlungsmacht. Lektionen aus Deutschland zeigen, dass diszipliniertes Kostenmanagement und fanzentrierter Betrieb eine positive finanzielle Leistung in einer Liga aufrechterhalten können. Im Gegensatz dazu offenbaren einige Märkte den anhaltenden Bedarf an Kapitalallokation und Governance-Reformen, um Kosten und Einnahmen besser in Einklang zu bringen.

Strategische Prioritäten für Vereine konzentrieren sich weiterhin auf Premium-Infrastruktur, diversifizierte kommerzielle Partnerschaften und internationale Expansion. Führende Vereine demonstrieren, wie Investitionen in moderne Stadien und Spielstättenentwicklung Spieltags- und spieltagsfremde Einnahmen erheblich steigern können. Spielstättentransformationen, einschließlich der Ausrichtung von Multifunktionsveranstaltungen, helfen, saisonale Schwankungen auszugleichen und die Abhängigkeit von der Mannschaftsleistung zu verringern. Vereine, die direkte Verbraucherkanäle und Premium-Fan-Erlebnisse stärken, bauen widerstandsfähigere und besser planbare Cashflows auf. Diese Ansätze unterstützen auch die Einhaltung sich entwickelnder Finanzvorschriften und stärken die langfristige kommerzielle Nachhaltigkeit.

Der Wettbewerb im Markt wird zunehmend durch Mehrerlösleistung und nicht rein durch sportliche Ergebnisse definiert. Stabile Übertragungsvereinbarungen und starke Spieltagsoperationen bieten Vereinen Planungssicherheit, während direkte Fan-Engagement-Strategien Ligen ermächtigen, die Verbraucherbeziehung zu besitzen. Regulatorische Aufsicht und kartellrechtliche Maßnahmen verbessern zwar die Transparenz und Ausschreibungsverfahren, führen jedoch zu Ausführungsrisiken. Investitionen internationaler Stakeholder bringen operative Expertise und Analysefähigkeiten, die Vereinen in verschiedenen Ligen zugutekommen können. Insgesamt werden Governance, Spielstättenstrategie und digitale Monetarisierung zu entscheidenden Faktoren für die Outperformance im Markt für Fußballvereine.

Branchenführer im Bereich Fußballvereine

Real Madrid CF

Manchester City FC

Paris Saint-Germain FC

FC Barcelona

Manchester United FC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Die Generalversammlung von LaLiga stimmte den konsolidierten Jahresabschlüssen der Liga für die Saison 2024/25 und dem vorgeschlagenen Budget für 2025/26 mit großer Mehrheit zu. Die überwältigende Unterstützung der Mitgliedsvereine unterstreicht das Vertrauen in das Finanzmanagement und die strategische Planung von LaLiga. Diese Billigung spiegelt das Engagement der Liga für Transparenz, Nachhaltigkeit und langfristige Stabilität wider.

- Juni 2025: Das Bundeskartellamt entschied, dass die 50+1-Eigentumsregel der Bundesliga nach Kartellrecht zulässig ist, ordnete jedoch Reformen an, darunter offener Mitgliederzugang für alle Vereine und transparente Abstimmungsverfahren in Ausschüssen. Die Entscheidung bewahrt die Mitgliederkontrolle und schließt Schlupflöcher, die historische Ausnahmen begünstigten, und gestaltet damit die Investitionslandschaft der Liga für das nächste Jahrzehnt.

- Januar 2025: Die Ligue 1 startete Ligue 1+, eine Direct-to-Consumer-Streaming-Plattform, nachdem DAZNs inländischer Übertragungsvertrag gescheitert war. Der Dienst überschritt im ersten Monat die Marke von einer Million Abonnenten und schüttete für die Saison 2025 166,6 Millionen USD (142 Millionen Euro) an Vereine aus, was jedoch hinter früheren Übertragungszyklen zurückblieb und französische Vereine dazu zwang, alternative Erlösquellen zu erkunden, darunter internationale Expansion und Premium-Hospitality.

- Mai 2025: Hankook Tire hat einen mehrjährigen offiziellen Sponsoringvertrag mit dem saudi-arabischen Pro-League-Verein Al Ittihad unterzeichnet und damit seine Sportmarketingpräsenz im Nahen Osten gestärkt, indem das hohe Profil des Vereins und seine weltweit anerkannten Spieler genutzt werden, um Markensichtbarkeit, Fan-Engagement und Werbemaßnahmen in der Region zu steigern.

Globaler Berichtsumfang des Marktes für Fußballvereine

Im Vereinsfußball ist ein Fußballverein ein Sportverein, der als Einheit fungiert, durch die Vereinsfußballmannschaften ihre sportlichen Aktivitäten organisieren. Der Verein kann entweder als eigenständige Einheit oder als Teil einer größeren Sportorganisation als Tochtergesellschaft des Muttervereins oder der Mutterorganisation existieren.

Der globale Markt für Fußballvereine ist segmentiert nach Typ (Ticket- und Corporate-Hospitality-Verkäufe, Erlösanteil aus Fernsehübertragungsrechten, Sponsoring und sonstige Geschäftseinnahmen), nach Anwendung (Premier League, La Liga, Serie A, Bundesliga, Ligue 1, sonstige Vereine (außerhalb der fünf Ligen)) sowie nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika).

Der Bericht bietet Marktgröße und Prognosen für den globalen Markt für Fußballvereine in Wertangaben (USD) für alle oben genannten Segmente.

| Ticket- und Corporate-Hospitality-Verkäufe |

| Erlösanteil aus Fernsehübertragungsrechten |

| Sponsoring |

| Sonstige Geschäftseinnahmen |

| Die Premier League |

| La Liga |

| Serie A |

| Bundesliga |

| Ligue 1 |

| Sonstige Vereine (außerhalb der fünf Ligen) |

| Privates Eigentum |

| Mitgliedergeführte Vereine |

| Börsennotierte Vereine |

| Staatlich gestützte Vereine |

| Konzerngestützte Vereine |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Ticket- und Corporate-Hospitality-Verkäufe | |

| Erlösanteil aus Fernsehübertragungsrechten | ||

| Sponsoring | ||

| Sonstige Geschäftseinnahmen | ||

| Nach Anwendung | Die Premier League | |

| La Liga | ||

| Serie A | ||

| Bundesliga | ||

| Ligue 1 | ||

| Sonstige Vereine (außerhalb der fünf Ligen) | ||

| Nach Eigentumsstruktur | Privates Eigentum | |

| Mitgliedergeführte Vereine | ||

| Börsennotierte Vereine | ||

| Staatlich gestützte Vereine | ||

| Konzerngestützte Vereine | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Fußballvereine und wie ist der Wachstumsausblick bis 2031?

Der Markt für Fußballvereine wird voraussichtlich von 13,22 Milliarden USD im Jahr 2025 auf 14,23 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,61 % über den Zeitraum 2026–2031 einen Wert von 20,52 Milliarden USD erreichen.

Welche Erlöskategorien wachsen bei den Vereinen am schnellsten?

Sonstige Geschäftseinnahmen, einschließlich digitaler Inhalte, Stadionführungen und Fan-Token-Initiativen, sollen bis 2031 mit einer CAGR von 16,12 % wachsen und damit traditionelle Medien- und Spieltagslinien übertreffen.

Welches Wettbewerbssegment hält heute den größten Anteil?

Die Premier League führte den Anwendungsanteil 2025 mit 21,34 % aufgrund von Premium-Inlandsrechten, starken internationalen Abschlüssen und robuster Sponsoringökonomie an.

Welche Regionen expandieren am schnellsten?

Der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 8,61 %, da Investitionen, Marquee-Verpflichtungen und die Nachfrage der Übertragungsanbieter zunehmen, während Europa nach Anteil die größte Region bleibt.

Wie gestalten Vorschriften die Vereinsstrategien im Jahr 2026?

Die UEFA-Vorschriften zur finanziellen Nachhaltigkeit setzen ab der Saison 2025/26 eine Kaderkosten-Erlös-Quote von 70 % durch, was Lohndisziplin priorisiert und Vereine zu wiederkehrenden kommerziellen Einnahmen drängt.

Welche Strategien helfen Vereinen, reife Übertragungsmärkte auszugleichen?

Vereine skalieren Direct-to-Consumer-Streaming, dynamische Preisgestaltung, persönliche Sitzplatzlizenzen und spieltagsfremde Veranstaltungen, während moderne Stadien und Portfolio-Sponsorings stabilere Einnahmen und höhere Margen erzielen.

Seite zuletzt aktualisiert am: