フットボールクラブ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

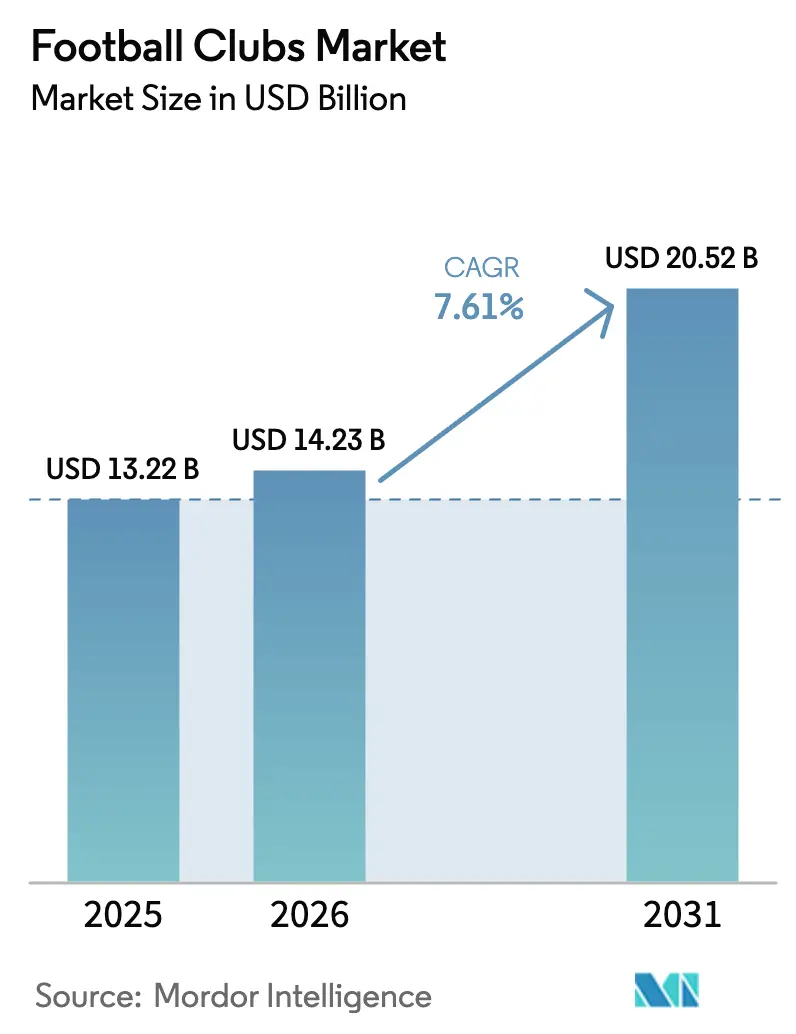

| 市場規模 (2026) | 14.23 十億米ドル |

| 市場規模 (2031) | 20.52 十億米ドル |

| 成長率 (2026 - 2031) | 7.61% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフットボールクラブ市場分析

フットボールクラブ市場規模は、2025年の132億2,000万米ドルから2026年には142億3,000万米ドルへと成長し、2026年〜2031年の年平均成長率7.61%で2031年までに205億2,000万米ドルに達すると予測されています。フットボールクラブ市場は、放送収益の持続的な成長、プレミアムホスピタリティの提供、そしてますます高度化するデジタルファンエンゲージメント戦略に牽引され、着実に拡大を続けています。クラブが直接消費者向けストリーミングプラットフォームに投資し、新興デジタルチャネルを探索してより安定した多様な収益源を構築するにつれ、収益モデルは従来の試合日収入やスポンサーシップサイクルを超えて進化しています。欧州の主要リーグおよびトップクラブはより強力な商業的リターンを生み出しており、スポーツのエリートレベルにおける収益化効率の向上へのより広範なシフトを反映しています。同時に、UEFAの財務持続可能性規制のもとでの厳格な財務ガバナンスにより、クラブは賃金規律を維持し、選手コストを収益パフォーマンスにより密接に合わせることが促されています。この環境において、運営効率を維持しながら商業ポートフォリオの多様化に成功したクラブは、グローバルなフットボールクラブ市場において持続的な競争優位を確保できる可能性が高いです。

主要レポートのポイント

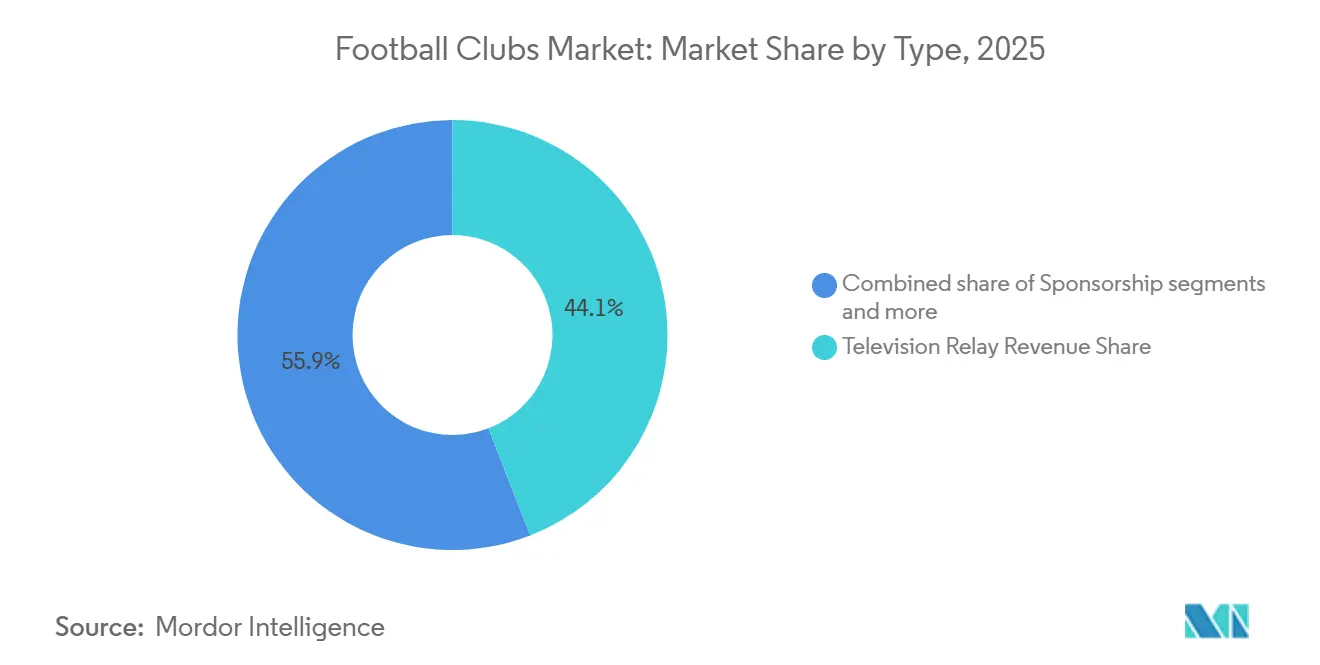

- タイプ別では、テレビ中継収益シェアが2025年のフットボールクラブ市場シェアの44.12%をリードし、一方でデジタル資産を中心とするその他事業収入は2031年まで年平均成長率16.12%で成長すると予測されています。

- アプリケーション別では、プレミアリーグが2025年のフットボールクラブ市場規模の21.34%を占めましたが、ビッグ5リーグ以外のクラブは2031年まで年平均成長率7.68%で拡大しています。

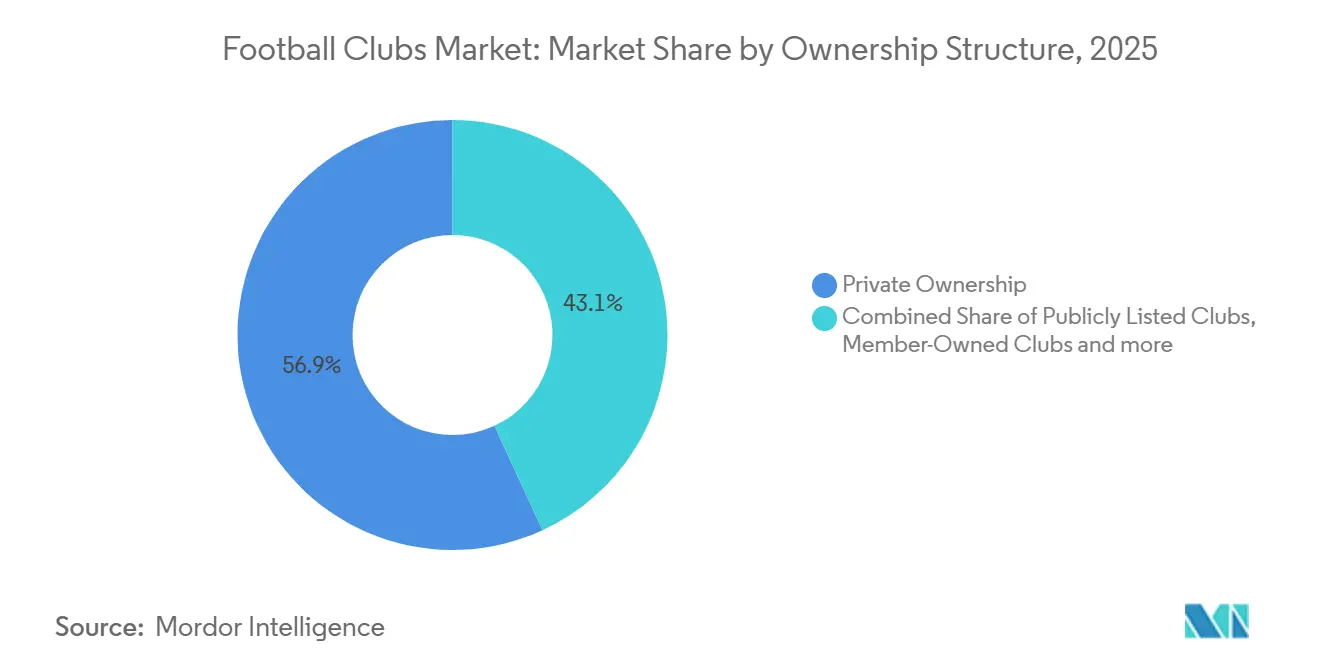

- 所有構造別では、プライベートエンティティが2025年のフットボールクラブ市場規模の56.88%のシェアを占め、一方で上場クラブは2031年まで年平均成長率8.17%で前進しています。

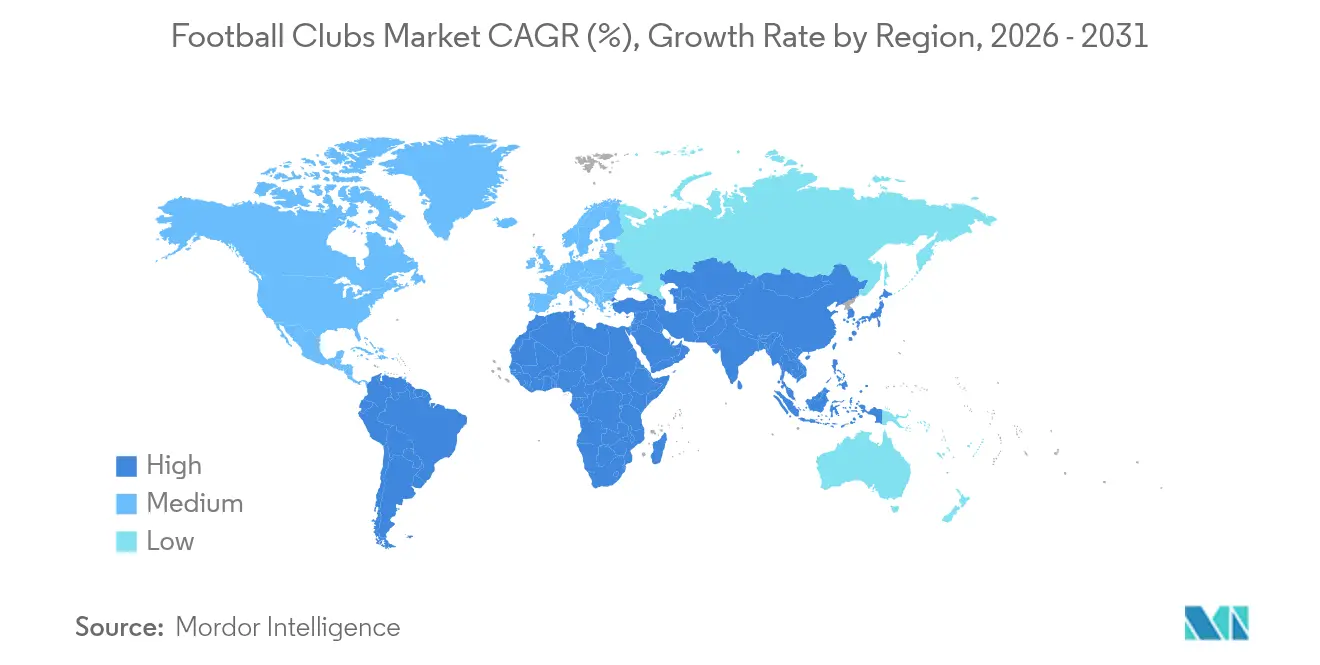

- 地域別では、欧州が2025年のフットボールクラブ市場規模の52.12%のシェアで支配的であり、アジア太平洋地域は予測期間中に最速の年平均成長率8.61%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフットボールクラブ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバル放送権コストの急速な上昇 | +1.8% | プレミアリーグとラ・リーガが主導するグローバル、セリエAとリーグ1では横ばい | 中期(2〜4年) |

| クラブ所有の直接消費者向けストリーミングプラットフォームの普及 | +0.9% | アジア太平洋地域が中核、中東・アフリカへの波及;フランスでの初期牽引 | 短期(2年以内) |

| 女子フットボールの視聴者数とスポンサーシップの成長 | +0.7% | 欧州と北米、アジア太平洋地域への拡大 | 中期(2〜4年) |

| ダイナミックチケット価格設定とプレミアムホスピタリティの革新 | +1.3% | 欧州と北米 | 短期(2年以内) |

| 商業資産を共有するマルチクラブ所有グループ | +1.1% | 米国投資家の参加が高いグローバル | 中期(2〜4年) |

| ファントークンとWeb3収益チャネルの台頭 | +0.6% | 欧州の規制進展を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバル放送権コストの急速な上昇

プレミアリーグの最新商業サイクルは、グローバル放送権の加速するインフレを浮き彫りにしており、2025〜28年の権利サイクルの総収益は約164億8,000万米ドルに上昇し、前サイクルと比較して17%の増加を示しています。国際メディア権は現在約87億4,000万米ドルの価値があり、初めて国内権を上回り、約200カ国にわたるリーグの拡大するグローバルフットプリントを強調しています[1]出典:SportsPro、「プレミアリーグの収益、テレビ権、スポンサーシップ概要」、SportsPro、sportspro.com。ラ・リーガは2027〜2032年の国内サイクルに対して72億米ドル(61億3,500万ユーロ)を確保し、9%の上昇を達成しました。これにはHORECA配信における特定の利益とラ・リーガ・ハイパーモーションコンテンツの拡大が含まれます。セリエAの国内権が1シーズンあたり10億6,000万米ドル(9億ユーロ)へと3%減少したこと、およびリーグ管理の直接消費者向けプラットフォームへの移行につながったリーグ1の契約崩壊との対比は、一部のエリートプロパティのみが堅調なインフレを確保できる一方で、他は異なるモデルへと転換していることを示しています[2]出典:ラ・リーガ、「ラ・リーガ総会」、ラ・リーガ、laliga.com。ドイツでは、ブンデスリーガの2025/26〜2028/29年の国内パッケージ52億6,000万米ドル(44億8,400万ユーロ)が2%の緩やかな増加を示し、確立された欧州市場における権利価値の成熟を示しています[3]出典:Omdia、「ブンデスリーガ、他の欧州市場のトレンドに反して新たな国内メディア権入札で増加を記録」、Omdia、omdia.tech.informa.com。この乖離は、クラブが国際的な視聴者をターゲットにし、プレミアムティアで従来の契約を補完し、フットボールクラブ市場においてリーチと直接収益化のバランスを再調整するハイブリッドモデルを探索することを促しています。

クラブ所有の直接消費者向けストリーミングプラットフォームの普及

リーグ1+は初月に100万人の加入者を突破し、クラブ間で構造化された収益分配を実現しました。これにより、従来のパートナーが国内権を過小評価した場合に直接モデルがファンを活性化できることが確認されました。このプラットフォームの経済性は、均等配分とパフォーマンス・エンゲージメント指標を組み合わせており、放送局のインセンティブをピッチ上およびデジタルの成果と一致させています。プレミアリーグのクラブは、ギャンブルスポンサーシップに対する規制上の制限と横ばいの国内権が、スーパーファンや付随的なインベントリを獲得する直接チャネルの魅力を高めるにつれ、これらの実験を追跡しています。並行して、リーグは国際パートナーシップを通じて広範なリーチを維持しており、米国でのラ・リーガの長期ESPN契約や2025/26〜2028/29年のブンデスリーガの拡大されたDAZNインベントリに見られます。これらのハイブリッド戦略により、クラブとリーグは視聴者規模を保護しながら、フットボールクラブ市場全体の収益回復力を向上させる直接収益化の柔軟な層を構築できます。

女子フットボールの視聴者数とスポンサーシップの成長

上位15の女子フットボールクラブは2024/25年に1億8,530万米ドル(1億5,800万ユーロ)の収益を生み出し、前年比35%増となり、商業収入の72%シェアに大きく支えられました[4]出典:IUSPORT、「主要女子クラブが2025年に1億5,000万ユーロ以上を生み出す」、IUSPORT、iusport.com。スペインのリーガFは2024/25年にクラブへ2,000万米ドル(1,700万ユーロ)を配分し、37%増となり、国内視聴者数とスタジアム観客数が二桁成長を示し、スポンサーの関心の高まりを裏付けました[5]出典:AS、「リーガFは経済成長を維持」、AS、as.com/futbol/segunda/la-liga-f-mantiene-su-crecimiento-economico-f202602-n/。専用ビークルを含む投資グループは、欧州女子チームの支配的持分を確保するために動いており、商業的リーチを拡大できるインフラとリーダーシップ能力を支援しています。移籍記録とFIFAが追跡する移籍フローは上昇しており、タレント市場に深みを加え、より高いメディアの関心と新たなブランドパートナーシップを促進しています。これらのトレンドを総合すると、女子フットボールは男子競技を補完し、フットボールクラブ市場全体の収益基盤を広げる成長の柱へと移行していることが示されています。

ダイナミックチケット価格設定とプレミアムホスピタリティの革新

ダイナミックチケット価格設定とプレミアムホスピタリティ戦略は、フットボールクラブが試合日収益を生み出す方法を再形成しています。改装されたスタジアムとアップグレードされた座席オプションは、試合および試合日以外のイベントの両方からより高い収入をもたらしています。パーソナルシートライセンスプログラムにより、クラブは再開発期間中にコミットされた収益を確保でき、より大きな財務的安定性を提供します。ドイツのクラブは、試合日全体のパフォーマンスを向上させるための的を絞ったアリーナアップグレードの利点を実証しています。ミランで計画されているような多目的スタジアムプロジェクトは、フットボール以外のさまざまなイベントをサポートしながら、座席あたりの収益を最大化することを目指しています。これらの取り組みは放送収入やスポンサーシップ収入への依存を減らし、より回復力があり多様化した収益源を生み出します。全体として、資産に裏付けられた試合日およびホスピタリティの革新は、フットボールクラブ市場における重要な成長ドライバーとなっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 選手給与対収益比率の上昇 | -1.4% | イタリアとフランスで深刻な緊張、ドイツではより良い比率を持つ欧州全体 | 中期(2〜4年) |

| より厳格な財務持続可能性規制(例:UEFA財務持続可能性規制) | -0.8% | 70%の選手コスト比率に向けた調整を伴う欧州全体 | 中期(2〜4年) |

| 断片化したメディア権の独占禁止法への反発 | -0.6% | ドイツおよびEUへの潜在的な波及効果 | 長期(4年以上) |

| 主要市場における裁量支出へのマクロ経済的圧力 | -0.9% | 試合日および商品への感応度の可能性がある欧州と中国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

選手給与対収益比率の上昇

イタリアでは、トップクラブが2024/25年に収入のかなりの割合を人件費に充てながらも、依然として相当な合計損失を報告しており、賃金支出と持続可能な収益の間の継続的な構造的ミスマッチを示しています。この状況は、人件費が収入の約3分の1を占め、リーグ全体として正のEBITDAを維持し、一貫したコスト規律を示しているドイツとは対照的です。選手コスト比率と広範な財務持続可能性に関するUEFAの規則は、すでに執行措置につながり、いくつかの主要クラブ全体で賃金調整を加速させています。Paris Saint-Germainは2025年に賃金対売上高比率を3分の2以下に引き下げ、収益イニシアチブと給与最適化の両方を通じてコンプライアンスが達成できることを示しました。持続的なミスアライメントは違反者の欧州参加を脅かす可能性があり、それが放送収入と商業収入を圧縮し、フットボールクラブ市場全体でバランスのとれたコスト構造の必要性を高めます。

断片化したメディア権の独占禁止法への反発

ドイツの競争当局は2025年にブンデスリーガの50+1ルールの許容性を確認しながら、会員管理と透明な投票を維持するための調整を義務付け、ガバナンスを安定させ投機的資本を制限しました[6]出典:Beck、「50+1ルール:許容」、Beck、beck.de。UEFAの進化するフレームワークはポジティブなエクイティポジションと最低流動性バッファーを要求しており、これらのルールが合わさって過剰レバレッジモデルに財務基盤をリセットする圧力を高めています。オーナーによる資金注入への依存度が高いリーグは、投資サイクルが終了し金利が高止まりするにつれてより厳しい精査に直面し、より慎重な選手補強と運営予算を促しています。イタリアの負債指標は2024/25年に上昇し、いくつかのクラブ全体での回復力の不均一さを浮き彫りにし、権利成長が鈍化するにつれてバランスシートの修復が優先事項となることを示しています。新しい環境は、フットボールクラブ市場における財務基準に沿ったスタジアムインフラ、商業多様化、およびキャッシュ生成資産に投資するクラブを優遇します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:放送を超えた商業多様化の加速

テレビ中継収益シェアは2025年の市場価値の44.12%を占め、その他事業収入は2031年まで年平均成長率16.12%で成長すると予測されており、クラブがフットボールクラブ市場規模全体で商業ミックスを拡大するにつれてリバランスが進んでいることを示しています。スポンサーシップは依然として重要ですが、規制とブランドのシフトに適応しており、航空会社、通信、金融などのカテゴリーに空間を開いています。クラブがダイナミックチケット販売、シートライセンス、試合日以外のプログラミングを展開してより高い収益を獲得するにつれ、プレミアムホスピタリティはマージンを拡大しています。ドイツのプロクラブは2024/25年に7億300万米ドル(5億9,900万ユーロ)の試合日収益を生み出し、施設投資がファン一人当たりの支出の増加と回復力の向上にどのように転換するかを反映しています。これらのパターンは、選手取引やトーナメント依存の変動性から保護する、繰り返し可能な資産に裏付けられたキャッシュフローへの選好を強化します。

近代化された会場に結びついた利益は、的を絞った改修と技術アップグレード後の大幅な割合増加を含む特定のクラブの成果に見られます。イタリアでは、構造的制約と古い会場がいくつかのクラブの試合日の上昇余地を制限しており、会場管理を確保または大規模な再建を完了したピアとの大きなギャップを維持しています。逆に、スペインの安定した観客動員数と高い稼働率は、バンドルチケット販売と堅固なホスピタリティパイプラインを支える耐久性のある需要を示しています。イングランドにおける一部の従来のシャツカテゴリーからの移行は、グローバルブランドキャンペーンにまたがるより広いパートナーロスターと長期契約への移行を加速させています。これらのシフトを総合すると、フットボールクラブ市場において放送が中核であり続けながらも唯一ではなくなる、多線的な収益アプローチが強化されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:プレミアリーグがリードを維持;新興リーグが勢いを増す

プレミアリーグは2025年に21.34%を保持し、フットボールクラブ市場内での強力な国内権、深い国際フットプリント、プレミアムスポンサーシップおよびリテール経済に支えられています。ラ・リーガのトップクラブは試合日、メディア、商業の組み合わせを通じて収益を向上させており、他の主要欧州プロパティとのギャップを縮めています。ドイツは2024/25年に記録的な収益年を達成し、財務規律とファン中心の運営の有効性を強調しています。フランスのトップクラブは、リーグが国内プロパティの直接ストリーミングソリューションに転換する中でも、2024/25年に記録的な売上高を報告しました。これらのパフォーマンスプロファイルは、主要リーグがグローバルベンチマークを設定する一方で、他はハイブリッドモデルと施設主導の戦略を採用して競争力を向上させていることを示しています。

上位5リーグ以外のその他クラブは、フットボールクラブ市場において北米、中東、アジアの一部での評価額と放送需要の上昇に支えられ、2031年まで年平均成長率7.68%で前進しています。拡大された国際トーナメントとより広いチャンピオンズリーグのフィールドは、より広いクラブセットに利益をもたらす追加のメディアインベントリと賞金プールを生み出します。ブンデスリーガでは、クラブが改善されたスタジアム体験と強力なエンゲージメントから上昇余地を獲得しており、会員とシーズン計画全体の維持率を向上させています。フランスでは、初期の直接消費者向け移行が、リーグがリセットを管理し加入者経済を中心に収益アーキテクチャを再構築する方法を示しています。アプリケーションミックスは、ピッチを超えてうまく実行し、ファンへの直接アクセスの層を構築する組織に価値が移行するにつれて進化しています。

所有構造別:プライベート支配が持続;上場企業が機関投資家の資本を引き付ける

プライベート所有は2025年に56.88%を占め、機関投資家がフットボールクラブ市場規模への流動的なエクスポージャーをターゲットにするにつれ、上場クラブは2031年まで年平均成長率8.17%のペースで成長すると予測されています。ドイツでは、Borussia Dortmundの一貫した報告と株主リターンが、上場企業が競争的意図を持って透明性を管理できる方法を強調しています。会員所有構造はドイツとスペインの多くのクラブで管理とアイデンティティを維持していますが、国家支援または企業支援のピアと競争する際に制約に直面しています。ドイツの50+1フレームワークは2025年に追加のガバナンス保護措置とともに競争法に準拠していることが確認され、次の投資サイクルに明確性を提供しています。国家支援および企業ポートフォリオは、フットボールクラブ市場で商業的リターンを促進する共有サービス、データ、メディアバンドルを活用するためにマルチクラブネットワークを拡大し続けています。

公開市場はまた、大規模な会場プロジェクトとデジタル変革を完全な支配権変更なしに支援する著名なクラブへの戦略的少数投資を可能にしました。主要クラブへの国家支援投資はブランド開発と国際的リーチを加速させ、スポンサーシップ価格とコンテンツ収益化を強化しています。企業所有の事例は、中規模クラブがスケールされたネットワークで複製できる市場間シナジー、タレントモビリティ、および集約されたスポンサーシップ価値の証明ポイントを生み出しました。ポートフォリオデータは欧州トップティアへの一貫した米国投資家の参加を示しており、データ、運営、ファンエンゲージメントを重視する他のスポーツからの慣行をもたらしています。フットボールクラブ市場は、ガバナンスフレームワークが共通の財務保護措置に収束するにつれ、伝統と資本アクセスのバランスを取り続けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州は2025年に52.12%のシェアを保持し、主要な国内および国際権利契約と強力な試合日経済に支えられており、一方でアジア太平洋地域は年平均成長率8.61%で成長し、フットボールクラブ市場の地域的フットプリントを拡大しています。ドイツは2024/25年に記録的な収益を達成し、ファーストの運営と慎重なコスト管理を通じた持続可能な成長を引き続き重視しています。イタリアの広範な収益基盤は賃金構造からのマージン圧力と共存しており、支出を長期収入に合わせるための継続的な改革を示しています。フランスの直接消費者向けローンチは国内権のシフトを緩和するのに役立ち、加入者との初期牽引は価格とコンテンツを最適化する余地を示しています。北米、中東、南米は、クラブが会場成長、投資家の関心、放送局エンゲージメントの上昇から恩恵を受ける成長ポケットを提示しています。

国際権利と戦略的パートナーシップは、フットボールクラブ市場を支える地域モザイクを強化しています。ラ・リーガの米国との契約は最大のメディア経済の一つへのリーチを拡大し、ブンデスリーガの土曜日カンファレンスと日曜日の試合パッケージはカレンダー全体の継続性を構築します。トーナメントの拡大は新鮮なインベントリを追加し、クラブを地域全体の放送とスポンサーシップ価値を供給する競争サイクルに維持します。サウジアラビアの投資とマーキー選手獲得を通じてリーグの質を向上させるプログラムは、タレントとコンテンツに対する地域の注目と入札力をシフトさせました。ガバナンスの調和は続いていますが、執行の強度は管轄によって異なり、異なる所有および規制プロファイルを持つクラブに短期的な裁定機会を生み出す可能性があります。

北米は、2026年の主要国際トーナメントとMLSの強力なフランチャイズ評価を含む充実したサイクルに支えられるでしょう。アジア太平洋地域は、放送局とプラットフォームがローカルコンテンツメニューを拡大するにつれ、国際ツアーとスポンサーシップのコミットメントを引き続き引き付けると予想されます。南米のクラブは、通貨の変動性が慎重な計画を必要とする中でも、プライベート資本と新たな商業運営への扉を開くガバナンスとスタジアムプログラムを前進させています。中東は、国内リーグの質を高め国際イベントポートフォリオを構築する協調的な投資アプローチを活用しています。これらの動きは総合して、拡大する需要基盤を支援し、フットボールクラブ市場の商業構造を深化させます。

競合環境

フットボールクラブ市場はグローバルに断片化したままであり、集中は主にリーグレベルおよびトップ収益クラブの間で発生しています。エリートクラブが放送とスポンサーシップフローの大部分を獲得する一方で、多くのプロ組織はこれらのリソースへのアクセスがより限られた状態で運営しています。マルチクラブ所有はスポンサーシップ、データ、タレント管理におけるシナジーを生み出し、商業交渉力を統合することで戦略を再形成しています。ドイツからの教訓は、規律あるコスト管理とファン中心の運営がリーグ全体でポジティブな財務パフォーマンスを持続できることを示しています。対照的に、一部の市場はコストと収益をより良く一致させるための資本配分とガバナンス改革の継続的な必要性を明らかにしています。

クラブの戦略的優先事項は、プレミアムインフラ、多様化した商業パートナーシップ、および国際展開に引き続き焦点を当てています。主要クラブは、近代的なスタジアムと会場再開発への投資が試合日および試合日以外の収益を大幅に向上させる方法を示しています。多目的イベントホスティングを含む会場変革は、季節的な変動を平滑化し、チームパフォーマンスへの依存を減らすのに役立ちます。直接消費者向けチャネルとプレミアムファン体験を強化するクラブは、より防御可能で予測可能なキャッシュフローを構築しています。これらのアプローチはまた、進化する財務規制へのコンプライアンスを支援しながら、長期的な商業的持続可能性を強化します。

市場における競争は、純粋にスポーツ上の成果よりも多収益パフォーマンスによってますます定義されています。安定した放送契約と強力な試合日運営はクラブに計画の確実性を提供し、直接ファンエンゲージメント戦略はリーグが消費者関係を所有することを可能にします。規制監督と独占禁止措置は、実行リスクをもたらすものの、透明性と入札プロセスを改善します。国際的なステークホルダーからの投資は、異なるリーグのクラブに利益をもたらす運営の専門知識と分析能力をもたらします。全体として、ガバナンス、会場戦略、デジタル収益化は、フットボールクラブ市場でのアウトパフォーマンスを決定する重要な要因となっています。

フットボールクラブ産業リーダー

Real Madrid CF

Manchester City FC

Paris Saint-Germain FC

FC Barcelona

Manchester United FC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:ラ・リーガの総会は、2024/25シーズンのリーグの連結財務諸表と2025/26年の予算案を強く承認しました。加盟クラブからの圧倒的な支持は、ラ・リーガの財務管理と戦略的計画への信頼を強調しています。この承認はリーグの透明性、持続可能性、長期的安定へのコミットメントを反映しています。

- 2025年6月:ドイツの連邦カルテル庁はブンデスリーガの50+1所有ルールがカルテル法のもとで許容されると裁定しましたが、すべてのクラブへのオープンな会員アクセスと透明な委員会投票手続きを含む改革を義務付けました。この決定は、従来の免除を優遇する抜け穴を閉じながら会員管理を維持し、次の10年間のリーグの投資環境を形成します。

- 2025年1月:リーグ1は、DAZNの国内放送契約が崩壊した後、直接消費者向けストリーミングプラットフォームのリーグ1+を立ち上げました。このサービスは初月に100万人の加入者を突破し、2025年シーズンのクラブに1億6,660万米ドル(1億4,200万ユーロ)を配分しましたが、これは以前の放送サイクルを下回り、フランスのクラブは国際展開やプレミアムホスピタリティを含む代替収益源を探索することを余儀なくされました。

- 2025年5月:ハンコックタイヤはサウジプロリーグクラブのアル・イテハドと複数シーズンの公式スポンサーシップ契約を締結し、クラブの高いプロファイルとグローバルに認知された選手を活用してブランドの視認性、ファンエンゲージメント、および地域でのプロモーション活動を高めることで、中東でのスポーツマーケティングプレゼンスを強化しました。

グローバルフットボールクラブ市場レポートの範囲

アソシエーションフットボールにおいて、フットボールクラブはアソシエーションフットボールチームがスポーツ活動を組織するエンティティとして機能するスポーツクラブです。クラブは独立したユニットとして、または親クラブや組織の子会社としてより大きなスポーツ組織の一部として存在することができます。

グローバルフットボールクラブ市場は、タイプ別(チケット及びコーポレートホスピタリティ販売、テレビ中継収益シェア、スポンサーシップ、その他事業収入)、アプリケーション別(プレミアリーグ、ラ・リーガ、セリエA、ブンデスリーガ、リーグ1、その他クラブ(5大リーグ以外))、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東、アフリカ)に区分されています。

レポートは、上記すべてのセグメントについてグローバルフットボールクラブ市場の市場規模と予測を金額(米ドル)で提供しています。

| チケット及びコーポレートホスピタリティ販売 |

| テレビ中継収益シェア |

| スポンサーシップ |

| その他事業収入 |

| プレミアリーグ |

| ラ・リーガ |

| セリエA |

| ブンデスリーガ |

| リーグ1 |

| その他クラブ(5大リーグ以外) |

| プライベート所有 |

| 会員所有クラブ |

| 上場クラブ |

| 国家支援クラブ |

| 企業所有クラブ |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| タイプ別 | チケット及びコーポレートホスピタリティ販売 | |

| テレビ中継収益シェア | ||

| スポンサーシップ | ||

| その他事業収入 | ||

| アプリケーション別 | プレミアリーグ | |

| ラ・リーガ | ||

| セリエA | ||

| ブンデスリーガ | ||

| リーグ1 | ||

| その他クラブ(5大リーグ以外) | ||

| 所有構造別 | プライベート所有 | |

| 会員所有クラブ | ||

| 上場クラブ | ||

| 国家支援クラブ | ||

| 企業所有クラブ | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

現在のフットボールクラブ市場規模と2031年までの成長展望は?

フットボールクラブ市場は2025年の132億2,000万米ドルから2026年には142億3,000万米ドルへと成長し、2026〜2031年の年平均成長率7.61%で2031年までに205億2,000万米ドルに達すると予測されています。

クラブ全体で最も急速に成長している収益カテゴリーはどれですか?

デジタルコンテンツ、スタジアムツアー、ファントークンイニシアチブを含むその他事業収入は、従来のメディアおよび試合日ラインを上回り、2031年まで年平均成長率16.12%で成長すると予測されています。

現在最大のシェアを持つ競技セグメントはどれですか?

プレミアリーグは、プレミアムな国内権、強力な国際契約、堅固なスポンサーシップ経済により、2025年にアプリケーションシェアの21.34%をリードしました。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は、投資、マーキー選手獲得、放送局の需要が増加するにつれ、2031年まで年平均成長率8.61%で前進しており、欧州は依然としてシェアで最大の地域です。

規制は2026年のクラブ戦略をどのように形成していますか?

UEFAの財務持続可能性規制は2025/26年から70%の選手コスト対収益比率を施行しており、賃金規律を優先し、クラブを繰り返し発生する商業収入に向けて推進しています。

クラブが成熟した放送市場を相殺するためにどのような戦略を採用していますか?

クラブは直接消費者向けストリーミング、ダイナミック価格設定、パーソナルシートライセンス、試合日以外のイベントを拡大しており、近代的なスタジアムとポートフォリオスポンサーシップがより安定した収益と高いマージンを促進しています。

最終更新日: