Tamaño y Participación del Mercado de Clubes de Fútbol

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 14.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.61% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Clubes de Fútbol por Mordor Intelligence

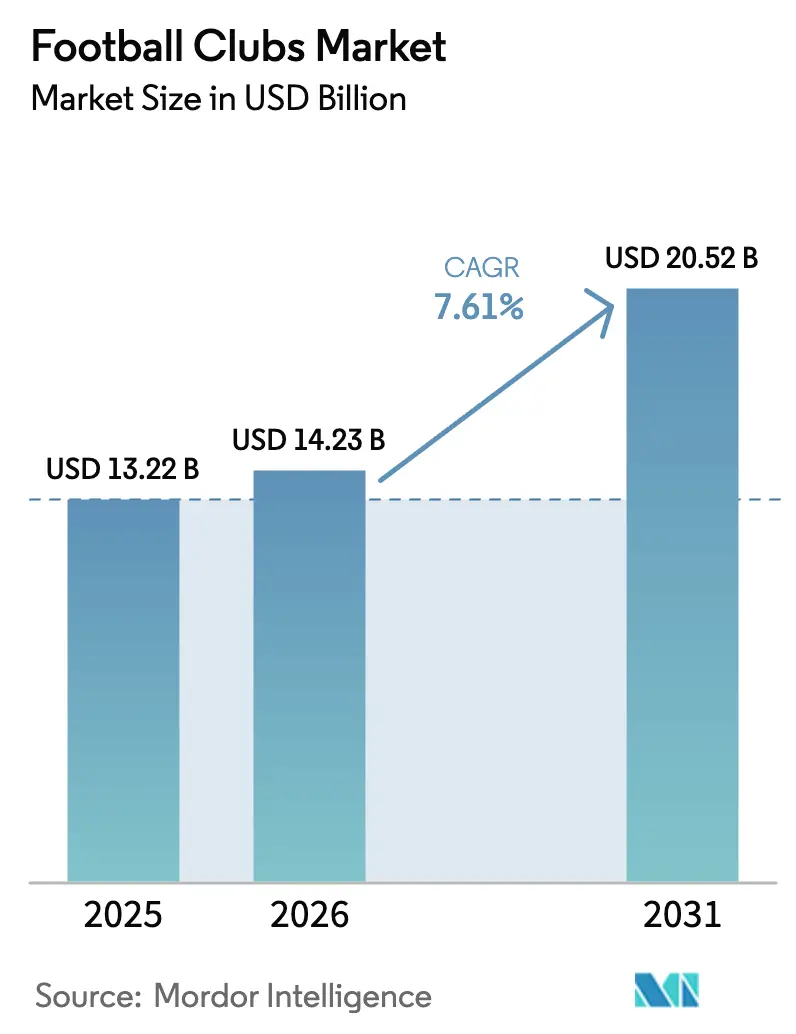

Se espera que el tamaño del mercado de clubes de fútbol crezca de USD 13,22 mil millones en 2025 a USD 14,23 mil millones en 2026 y se prevé que alcance USD 20,52 mil millones en 2031 a una CAGR del 7,61% durante 2026-2031. El mercado de clubes de fútbol continúa expandiéndose de manera sostenida, impulsado por el crecimiento sostenido de los ingresos por retransmisión, las ofertas de hospitalidad premium y las estrategias de participación digital de los aficionados cada vez más sofisticadas. Los modelos de ingresos están evolucionando más allá de los ingresos tradicionales de los días de partido y los ciclos de patrocinio, a medida que los clubes invierten en plataformas de transmisión directa al consumidor y exploran canales digitales emergentes para construir flujos de ingresos más estables y diversificados. Las principales ligas europeas y los clubes de primer nivel están generando mayores rendimientos comerciales, lo que refleja un cambio más amplio hacia una mayor eficiencia de monetización en el nivel élite del deporte. Al mismo tiempo, una gobernanza financiera más estricta bajo las Regulaciones de Sostenibilidad Financiera de la UEFA está alentando a los clubes a mantener la disciplina salarial y alinear los costes de la plantilla más estrechamente con el rendimiento de los ingresos. En este entorno, los clubes que diversifiquen con éxito sus carteras comerciales manteniendo la eficiencia operativa tienen más probabilidades de asegurar una ventaja competitiva sostenida dentro del mercado global de clubes de fútbol.

Conclusiones Clave del Informe

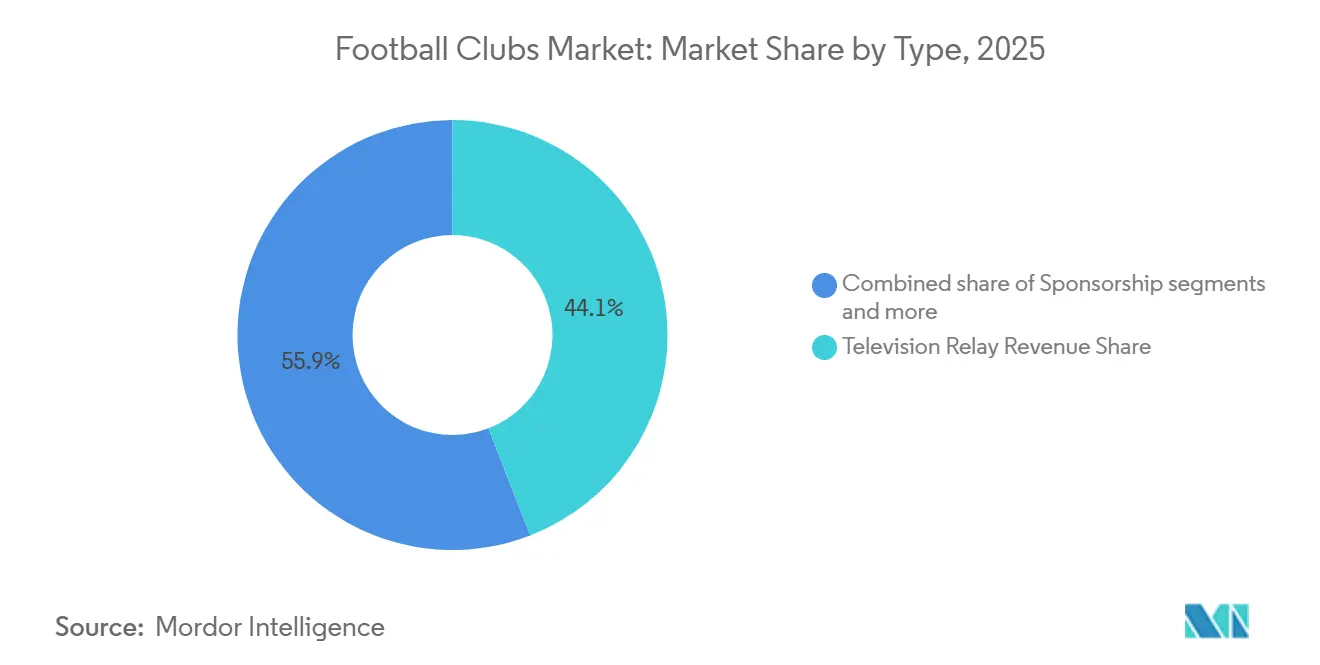

- Por tipo, la participación en ingresos por retransmisión televisiva lideró con el 44,12% de la cuota de mercado de clubes de fútbol en 2025, mientras que se proyecta que otros ingresos comerciales anclados en activos digitales crecerán a una CAGR del 16,12% hasta 2031.

- Por aplicación, la Premier League capturó el 21,34% del tamaño del mercado de clubes de fútbol en 2025, aunque los clubes fuera de las Cinco Grandes ligas se están expandiendo a una CAGR del 7,68% hasta 2031.

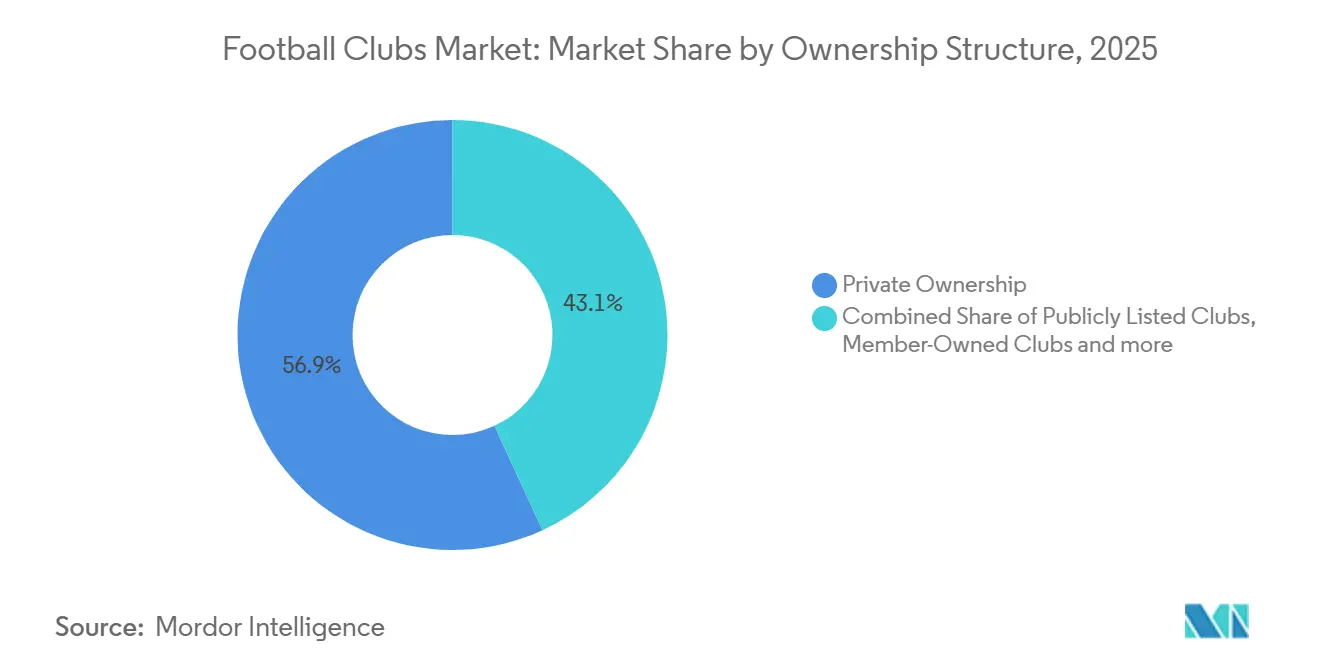

- Por estructura de propiedad, las entidades privadas representaron una participación del 56,88% del tamaño del mercado de clubes de fútbol en 2025, mientras que los clubes cotizados en bolsa avanzan a una CAGR del 8,17% hasta 2031.

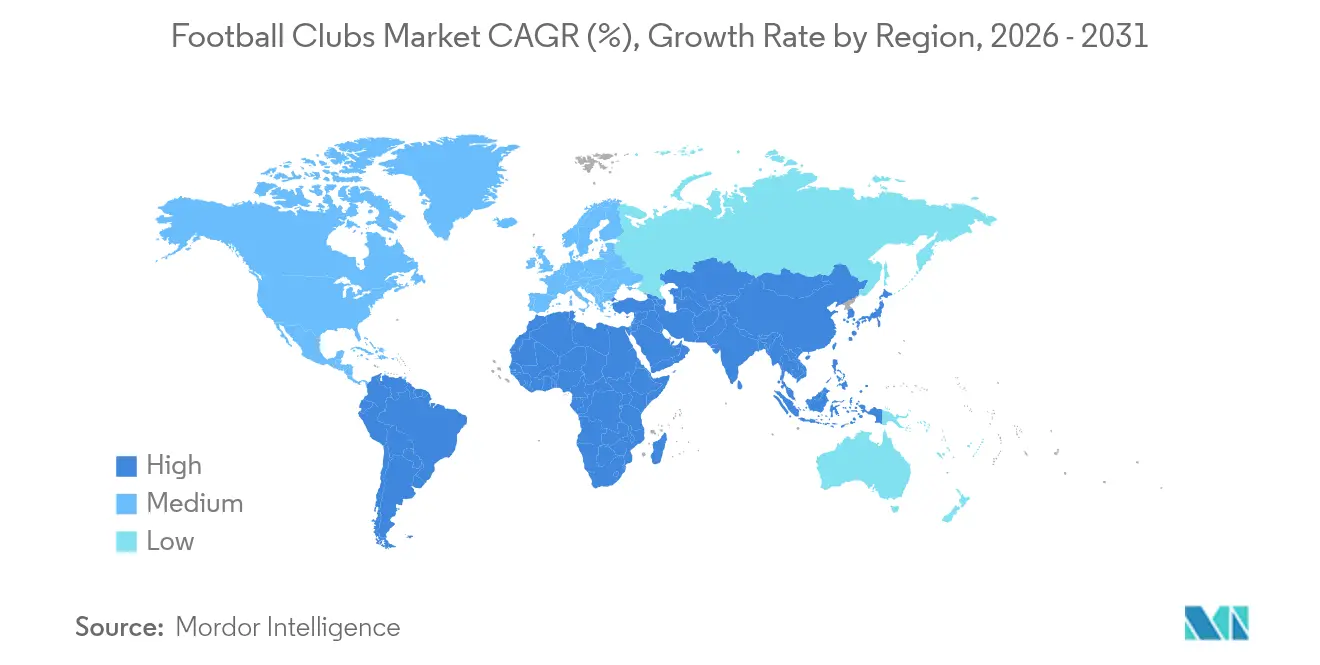

- Por geografía, Europa dominó con una participación del 52,12% del tamaño del mercado de clubes de fútbol en 2025; se prevé que Asia-Pacífico registre la CAGR más rápida del 8,61% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Clubes de Fútbol

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Aumento de los Costes Globales de los Derechos de Retransmisión | +1.8% | Global, liderado por la Premier League y LaLiga, con estabilización en la Serie A y la Ligue 1 | Mediano plazo (2-4 años) |

| Las Plataformas de Transmisión Directa al Consumidor de los Clubes Ganan Terreno | +0.9% | Asia-Pacífico como núcleo, con expansión a Oriente Medio y África; tracción temprana en Francia | Corto plazo (≤ 2 años) |

| Crecimiento de la Audiencia y el Patrocinio del Fútbol Femenino | +0.7% | Europa y América del Norte, con expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Precios Dinámicos de Entradas e Innovación en Hospitalidad Premium | +1.3% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Grupos de Propiedad Multclub que Agrupan Activos Comerciales | +1.1% | Global, con alta participación de inversores de Estados Unidos | Mediano plazo (2-4 años) |

| Auge de los Canales de Ingresos por Tokens de Aficionados y Web3 | +0.6% | Global, con avances regulatorios en Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Aumento de los Costes Globales de los Derechos de Retransmisión

El último ciclo comercial de la Premier League pone de relieve la acelerada inflación en los derechos de retransmisión globales, con unos ingresos totales para el ciclo de derechos 2025-28 que ascienden a aproximadamente USD 16,48 mil millones, lo que representa un aumento del 17% en comparación con el ciclo anterior. Los derechos de medios internacionales tienen ahora un valor de aproximadamente USD 8,74 mil millones, superando por primera vez a los derechos nacionales y subrayando la creciente huella global de la liga en casi 200 países[1] Fuente: SportsPro, "Ingresos de la Premier League, derechos televisivos y resumen de patrocinios," SportsPro, sportspro.com. LaLiga cerró USD 7,20 mil millones (Euro 6.135 millones) para el ciclo doméstico 2027-2032, un incremento del 9% que incluye ganancias específicas en la distribución HORECA y la ampliación del contenido de LaLiga Hypermotion. El contraste con los derechos nacionales de la Serie A, que mostraron una caída del 3% hasta USD 1,06 mil millones (Euro 900 millones) por temporada, y con el acuerdo fallido de la Ligue 1 que llevó a una plataforma de transmisión directa al consumidor controlada por la liga, ilustra que solo unas pocas propiedades de élite pueden asegurar una inflación robusta mientras otras pivotan hacia modelos diferentes[2]Fuente: LaLiga, "La Asamblea de LALIGA," LaLiga, laliga.com. En Alemania, el paquete doméstico de la Bundesliga de USD 5,26 mil millones (Euro 4.484 millones) para 2025/26-2028/29 marcó un modesto aumento del 2%, lo que apunta a una maduración en los valores de los derechos en los mercados europeos consolidados[3]Fuente: Omdia, "La Bundesliga logra un aumento en la nueva licitación de derechos de medios nacionales desafiando la tendencia en otros mercados europeos," Omdia, omdia.tech.informa.com. Esta divergencia anima a los clubes a apuntar a audiencias internacionales, complementar los contratos heredados con niveles premium y explorar modelos híbridos que reequilibren el alcance frente a la monetización directa en el mercado de clubes de fútbol.

Las Plataformas de Transmisión Directa al Consumidor de los Clubes Ganan Terreno

Ligue 1+ superó el millón de suscriptores en su primer mes y creó una distribución estructurada de ingresos entre los clubes, lo que confirmó que los modelos directos pueden activar a los aficionados cuando los socios tradicionales infravaloran los derechos nacionales. La economía de la plataforma combina distribuciones igualitarias con métricas de rendimiento y participación, que alinean los incentivos del emisor con los resultados deportivos y digitales. Los clubes de la Premier League están siguiendo estos experimentos a medida que los límites regulatorios sobre los patrocinios de apuestas y el estancamiento de los derechos nacionales aumentan el atractivo de los canales directos que capturan a los superfans y el inventario auxiliar. En paralelo, las ligas mantienen un amplio alcance a través de asociaciones internacionales, como se observa con el acuerdo a largo plazo de LaLiga con ESPN en Estados Unidos y el inventario ampliado de DAZN de la Bundesliga para 2025/26-2028/29. Estas estrategias híbridas permiten a los clubes y ligas proteger la escala de audiencia mientras construyen capas flexibles de monetización directa que mejoran la resiliencia de los ingresos en el mercado de clubes de fútbol.

Crecimiento de la Audiencia y el Patrocinio del Fútbol Femenino

Los 15 principales clubes de fútbol femenino generaron USD 185,3 millones (Euro 158 millones) en ingresos en 2024/25, lo que supuso un aumento interanual del 35% y estuvo en gran medida anclado por la participación del 72% de los ingresos comerciales[4]Fuente: IUSPORT, "Los principales clubes femeninos generan en 2025 más de 150 millones," IUSPORT, iusport.com. La Liga F de España distribuyó USD 20 millones (Euro 17 millones) a los clubes en 2024/25, un aumento del 37%, mientras que las audiencias nacionales y la asistencia a los estadios crecieron a tasas de dos dígitos, validando un mayor apetito de los patrocinadores[5]Fuente: AS, "La Liga F mantiene su crecimiento económico," AS, as.com/futbol/segunda/la-liga-f-mantiene-su-crecimiento-economico-f202602-n/. Los grupos de inversión, incluidos los vehículos dedicados, se han movido para asegurar participaciones de control en equipos femeninos europeos, lo que apoya la infraestructura y la capacidad de liderazgo que puede escalar el alcance comercial. Los récords de traspasos y los flujos de traspasos rastreados por la FIFA están aumentando, añadiendo profundidad al mercado de talento e impulsando un mayor interés mediático y nuevas asociaciones de marca. En conjunto, estas tendencias indican que el fútbol femenino está transitando hacia un pilar de crecimiento que complementa las competiciones masculinas y amplía la base de ingresos en el mercado de clubes de fútbol.

Precios Dinámicos de Entradas e Innovación en Hospitalidad Premium

Las estrategias de precios dinámicos de entradas y hospitalidad premium están redefiniendo la forma en que los clubes de fútbol generan ingresos en los días de partido. Los estadios renovados y las opciones de asientos mejoradas están impulsando mayores ingresos tanto de los partidos como de los eventos fuera de los días de partido. Los programas de licencias de asientos personales permiten a los clubes asegurar ingresos comprometidos durante los períodos de remodelación, proporcionando una mayor estabilidad financiera. Los clubes alemanes han demostrado los beneficios de las mejoras específicas en los recintos para impulsar el rendimiento general en los días de partido. Los proyectos de estadios multiusos, como los planificados en Milán, tienen como objetivo maximizar los ingresos por asiento al tiempo que apoyan una variedad de eventos más allá del fútbol. Estas iniciativas reducen la dependencia de los ingresos por retransmisión y patrocinio, creando flujos de ingresos más resilientes y diversificados. En general, las innovaciones en hospitalidad y días de partido respaldadas por activos se están convirtiendo en un impulsor de crecimiento crítico en el mercado de clubes de fútbol.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la Ratio Salario de Jugadores sobre Ingresos | -1.4% | En toda Europa, con una presión aguda en Italia y Francia, y mejores ratios en Alemania | Mediano plazo (2-4 años) |

| Regulaciones de Sostenibilidad Financiera más Estrictas (p. ej., UEFA FSR) | -0.8% | En toda Europa, con alineación hacia una ratio del 70% en costes de plantilla | Mediano plazo (2-4 años) |

| Presiones Antimonopolio por la Fragmentación de los Derechos de Medios | -0.6% | Alemania y posibles efectos en cadena en la Unión Europea | Largo plazo (≥ 4 años) |

| Presión Macroeconómica sobre el Gasto Discrecional en Mercados Clave | -0.9% | Europa y China con posible sensibilidad en días de partido y mercancía | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Ratio Salario de Jugadores sobre Ingresos

En Italia, los clubes de primer nivel dedicaron una parte considerable de sus ingresos a los costes de personal durante 2024/25 y aun así reportaron pérdidas combinadas significativas, lo que indica un desajuste estructural continuo entre los desembolsos salariales y los ingresos sostenibles. Esta posición diverge de Alemania, donde los costes de personal representaron cerca de un tercio de los ingresos y la liga en su conjunto mantuvo un EBITDA positivo, lo que señala una disciplina de costes consistente. Las normas de la UEFA sobre las ratios de costes de plantilla y la sostenibilidad financiera más amplia ya han dado lugar a acciones de cumplimiento y ajustes salariales acelerados en varios clubes importantes. Paris Saint-Germain redujo su ratio salario sobre facturación por debajo de dos tercios en 2025, demostrando que el cumplimiento puede lograrse tanto a través de iniciativas de ingresos como de optimización de la nómina. El desajuste persistente puede amenazar la participación europea de los infractores, lo que a su vez comprime los ingresos por retransmisión y comerciales y aumenta la necesidad de estructuras de costes equilibradas en el mercado de clubes de fútbol.

Presiones Antimonopolio por la Fragmentación de los Derechos de Medios

La autoridad de competencia de Alemania confirmó la permisibilidad de la regla 50+1 de la Bundesliga en 2025, al tiempo que ordenó ajustes para preservar el control de los socios y la votación transparente, estabilizando así la gobernanza y limitando el capital especulativo[6]Fuente: Beck, "Regla 50+1: Permisible," Beck, beck.de. El marco evolutivo de la UEFA exige posiciones de capital positivas y reservas mínimas de liquidez, y en conjunto estas normas aumentan la presión sobre los modelos sobreapalancados para que reajusten su base financiera. Las ligas con mayor dependencia de las inyecciones de los propietarios enfrentan un mayor escrutinio a medida que los ciclos de inversión terminan y los tipos de interés se mantienen elevados, lo que impulsa una construcción de plantillas y presupuestos operativos más cautelosos. Las métricas de deuda en Italia aumentaron durante 2024/25, poniendo de relieve la resiliencia desigual entre varios clubes y señalando que la reparación del balance será una prioridad a medida que el crecimiento de los derechos se ralentice. El nuevo entorno favorece a los clubes que invierten en infraestructura de estadios, diversificación comercial y activos generadores de efectivo que se alinean con los umbrales financieros en el mercado de clubes de fútbol.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Diversificación Comercial se Acelera Más Allá de la Retransmisión

La participación en ingresos por retransmisión televisiva representó el 44,12% del valor de mercado en 2025, y se proyecta que otros ingresos comerciales crecerán a una CAGR del 16,12% hasta 2031, lo que indica un reequilibrio a medida que los clubes amplían su combinación comercial en el tamaño del mercado de clubes de fútbol. El patrocinio sigue siendo significativo pero se está ajustando a los cambios regulatorios y de marca, lo que abre espacio para categorías como aerolíneas, telecomunicaciones y finanzas. La hospitalidad premium está expandiendo los márgenes a medida que los clubes aplican precios dinámicos de entradas, licencias de asientos y programación fuera de los días de partido para capturar un mayor rendimiento. Los clubes profesionales de Alemania generaron USD 703 millones (Euro 599 millones) en ingresos de días de partido en 2024/25, lo que refleja cómo las inversiones en instalaciones se traducen en un mayor gasto por aficionado y una mayor resiliencia. Estos patrones refuerzan la preferencia por flujos de caja repetibles y respaldados por activos que protegen contra la variabilidad en el comercio de jugadores y la dependencia de torneos.

Las ganancias vinculadas a los recintos modernizados son visibles en los resultados específicos de los clubes, incluidos grandes aumentos porcentuales tras renovaciones específicas y mejoras tecnológicas. En Italia, las limitaciones estructurales y los recintos más antiguos han limitado el potencial alcista de los días de partido para varios clubes, lo que preserva una amplia brecha con los competidores que han asegurado el control del recinto o completado grandes reconstrucciones. Por el contrario, la asistencia constante de España y las altas tasas de ocupación apuntan a una demanda duradera que apoya la venta de entradas en paquetes y sólidas canalizaciones de hospitalidad. La transición fuera de algunas categorías heredadas de camisetas en Inglaterra está acelerando un movimiento hacia carteras de socios más amplias y acuerdos a más largo plazo que abarcan campañas de marca globales. En conjunto, estos cambios refuerzan un enfoque de ingresos de múltiples líneas donde la retransmisión sigue siendo fundamental pero ya no es singular en el mercado de clubes de fútbol.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Premier League Mantiene el Liderazgo; Las Ligas Emergentes Ganan Impulso

La Premier League mantuvo el 21,34% en 2025, respaldada por sólidos derechos nacionales, una profunda huella internacional y una economía premium de patrocinio y venta al por menor dentro del mercado de clubes de fútbol. Los principales clubes de LaLiga han incrementado sus ingresos a través de una combinación de días de partido, medios y comercial, lo que reduce la brecha con otras grandes propiedades europeas. Alemania logró un año de ingresos récord en 2024/25, subrayando la eficacia de la disciplina financiera y las operaciones centradas en el aficionado. El principal club de Francia reportó una facturación récord en 2024/25, incluso cuando la liga pivotó hacia una solución de transmisión directa para su propiedad nacional. Estos perfiles de rendimiento muestran que las ligas líderes establecen referencias globales mientras otras adoptan modelos híbridos y estrategias lideradas por instalaciones para mejorar su posición competitiva.

Otros clubes fuera de las cinco principales ligas avanzan a una CAGR del 7,68% hasta 2031, impulsados por el aumento de las valoraciones y el apetito de retransmisión en América del Norte, Oriente Medio y partes de Asia en el mercado de clubes de fútbol. La ampliación de los torneos internacionales y un campo más amplio de la Liga de Campeones crean inventario de medios adicional y bolsas de premios que benefician a un conjunto más amplio de clubes. En la Bundesliga, los clubes están capturando ventajas de mejores experiencias en los estadios y un fuerte compromiso, lo que mejora la retención en membresías y abonos de temporada. En Francia, la transición temprana a la transmisión directa al consumidor muestra cómo las ligas pueden gestionar un reinicio y reconstruir la arquitectura de ingresos en torno a la economía de suscriptores. La combinación de aplicaciones está evolucionando a medida que el valor migra hacia organizaciones que ejecutan bien más allá del terreno de juego y construyen capas de acceso directo a los aficionados.

Por Estructura de Propiedad: La Dominancia Privada Persiste; Las Cotizaciones Públicas Atraen Capital Institucional

La propiedad privada representó el 56,88% en 2025, mientras que se proyecta que los clubes cotizados en bolsa crecerán a un ritmo del 8,17% hasta 2031 a medida que el capital institucional apunta a una exposición líquida al tamaño del mercado de clubes de fútbol. En Alemania, los informes consistentes de Borussia Dortmund y los retornos a los accionistas destacan cómo las empresas públicas pueden gestionar la transparencia con intención competitiva. Las estructuras de propiedad de socios mantienen el control y la identidad en muchos clubes de Alemania y España, pero enfrentan limitaciones al competir con pares respaldados por fondos soberanos o corporativos. El marco 50+1 en Alemania fue confirmado como compatible con la legislación de competencia en 2025 con salvaguardias de gobernanza adicionales, lo que proporciona claridad para el próximo ciclo de inversión. Las carteras respaldadas por el Estado y las corporativas continúan escalando redes de múltiples clubes para aprovechar los servicios compartidos, los datos y la agrupación de medios que impulsan los retornos comerciales en el mercado de clubes de fútbol.

Los mercados públicos también han permitido inversiones minoritarias estratégicas en clubes de renombre, que apoyan proyectos de recintos a gran escala y transformaciones digitales sin cambios de control total. Las inversiones respaldadas por fondos soberanos en clubes líderes han acelerado el desarrollo de marca y el alcance internacional, lo que fortalece los precios de patrocinio y la monetización de contenidos. Los ejemplos de propiedad corporativa han creado pruebas de concepto para las sinergias entre mercados, la movilidad del talento y el valor de patrocinio agregado que los clubes de tamaño mediano pueden replicar en redes escaladas. Los datos de la cartera muestran una participación constante de inversores de Estados Unidos en los niveles superiores de Europa, lo que aporta prácticas de otros deportes que enfatizan los datos, las operaciones y la participación de los aficionados. El mercado de clubes de fútbol continúa equilibrando la tradición con el acceso al capital a medida que los marcos de gobernanza convergen en salvaguardias financieras comunes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Europa mantuvo una participación del 52,12% en 2025, respaldada por importantes acuerdos de derechos nacionales e internacionales y una sólida economía de días de partido, mientras que Asia-Pacífico crece a una CAGR del 8,61%, ampliando la huella regional del mercado de clubes de fútbol. Alemania logró ingresos récord en 2024/25 y continúa enfatizando el crecimiento sostenible a través de operaciones centradas en el aficionado y una gestión prudente de los costes. La amplia base de ingresos de Italia coexiste con la presión sobre los márgenes derivada de las estructuras salariales, lo que señala reformas en curso para alinear el gasto con los ingresos a largo plazo. El lanzamiento de la transmisión directa al consumidor en Francia ayuda a amortiguar el cambio en los derechos nacionales, y la tracción temprana con los suscriptores indica margen para optimizar los precios y el contenido. América del Norte, Oriente Medio y América del Sur presentan bolsas de crecimiento donde los clubes se benefician del crecimiento de los recintos, el interés de los inversores y el creciente compromiso de los emisores.

Los derechos internacionales y las asociaciones estratégicas refuerzan el mosaico regional que sustenta el mercado de clubes de fútbol. El acuerdo de LaLiga con Estados Unidos amplía el alcance hacia una de las mayores economías mediáticas, y el paquete de conferencia del sábado y partido del domingo de la Bundesliga construye continuidad a lo largo del calendario. Las ampliaciones de torneos añaden nuevo inventario y mantienen a los clubes en ciclos competitivos que alimentan el valor de retransmisión y patrocinio en todas las geografías. El programa de Arabia Saudita para elevar la calidad de la liga a través de inversiones y fichajes de renombre ha desplazado la atención regional y el poder de puja por el talento y el contenido. La armonización de la gobernanza continúa, aunque la intensidad de la aplicación varía según la jurisdicción y puede crear arbitraje a corto plazo para clubes con diferentes perfiles de propiedad y regulación.

América del Norte se verá impulsada por un ciclo repleto que incluye un importante torneo internacional en 2026 y sólidas valoraciones de franquicias en la MLS. Se espera que Asia-Pacífico continúe atrayendo giras internacionales y compromisos de patrocinio a medida que los emisores y las plataformas amplíen los menús de contenido local. Los clubes sudamericanos están avanzando en programas de gobernanza y estadios que abren la puerta al capital privado y a nuevas operaciones comerciales, incluso cuando la volatilidad cambiaria requiere una planificación cuidadosa. Oriente Medio está aprovechando enfoques de inversión coordinados que mejoran la calidad de la liga nacional y construyen carteras de eventos internacionales. Estos movimientos en conjunto apoyan una base de demanda en expansión y profundizan la estructura comercial del mercado de clubes de fútbol.

Panorama Competitivo

El mercado de clubes de fútbol sigue estando fragmentado a nivel global, con una concentración que se produce principalmente a nivel de liga y entre los clubes de mayores ingresos. Si bien los clubes de élite capturan la mayor parte de los flujos de retransmisión y patrocinio, muchas organizaciones profesionales operan con un acceso más limitado a estos recursos. La propiedad de múltiples clubes está redefiniendo las estrategias al crear sinergias en patrocinio, datos y gestión del talento, al tiempo que consolida el poder de negociación comercial. Las lecciones de Alemania muestran que una gestión disciplinada de los costes y las operaciones centradas en el aficionado pueden sostener un rendimiento financiero positivo en toda una liga. En contraste, algunos mercados revelan la necesidad continua de asignación de capital y reformas de gobernanza para alinear mejor los costes y los ingresos.

Las prioridades estratégicas de los clubes continúan enfocándose en infraestructura premium, asociaciones comerciales diversificadas y expansión internacional. Los clubes líderes están demostrando cómo la inversión en estadios modernos y la remodelación de recintos puede mejorar significativamente los ingresos de los días de partido y fuera de ellos. Las transformaciones de los recintos, incluida la organización de eventos multiusos, ayudan a suavizar las fluctuaciones estacionales y reducen la dependencia del rendimiento del equipo. Los clubes que refuerzan los canales directos al consumidor y las experiencias premium para los aficionados están construyendo flujos de caja más defendibles y predecibles. Estos enfoques también apoyan el cumplimiento de las regulaciones financieras en evolución al tiempo que refuerzan la sostenibilidad comercial a largo plazo.

La competencia en el mercado está siendo definida cada vez más por el rendimiento de múltiples ingresos en lugar de puramente por los resultados deportivos. Los acuerdos de retransmisión estables y las sólidas operaciones en los días de partido proporcionan certeza de planificación para los clubes, mientras que las estrategias de participación directa con los aficionados permiten a las ligas ser dueñas de la relación con el consumidor. La supervisión regulatoria y las acciones antimonopolio, aunque introducen riesgo de ejecución, mejoran la transparencia y los procesos de licitación. La inversión de partes interesadas internacionales aporta experiencia operativa y capacidades analíticas que pueden beneficiar a los clubes de diferentes ligas. En general, la gobernanza, la estrategia de recintos y la monetización digital se están convirtiendo en factores críticos para determinar el rendimiento superior en el mercado de clubes de fútbol.

Líderes de la Industria de Clubes de Fútbol

Real Madrid CF

Manchester City FC

Paris Saint-Germain FC

FC Barcelona

Manchester United FC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La Asamblea General de LaLiga aprobó con amplio respaldo los estados financieros consolidados de la liga para la temporada 2024/25 y el presupuesto propuesto para 2025/26. El abrumador apoyo de los clubes miembros subraya la confianza en la gestión financiera y la planificación estratégica de LaLiga. Este respaldo refleja el compromiso de la liga con la transparencia, la sostenibilidad y la estabilidad a largo plazo.

- Junio de 2025: La Oficina Federal de Cárteles de Alemania dictaminó que la regla de propiedad 50+1 de la Bundesliga es permisible bajo la legislación antimonopolio, pero ordenó reformas, incluido el acceso abierto de los socios para todos los clubes y procedimientos de votación transparentes en los comités. La decisión preserva el control de los socios al tiempo que cierra las lagunas que favorecían las exenciones históricas, configurando el panorama de inversión de la liga para la próxima década.

- Enero de 2025: La Ligue 1 lanzó Ligue 1+, una plataforma de transmisión directa al consumidor, tras el colapso del acuerdo de retransmisión nacional de DAZN. El servicio superó el millón de suscriptores en su primer mes y distribuyó USD 166,6 millones (Euro 142 millones) a los clubes para la temporada 2025, aunque esto quedó por debajo de los ciclos de retransmisión anteriores, lo que obligó a los clubes franceses a explorar fuentes de ingresos alternativas, incluida la expansión internacional y la hospitalidad premium.

- Mayo de 2025: Hankook Tire ha firmado un acuerdo de patrocinio oficial de varias temporadas con el club de la Liga Pro Saudita Al Ittihad, reforzando su presencia en el marketing deportivo en Oriente Medio al aprovechar el alto perfil del club y sus jugadores de reconocimiento mundial para aumentar la visibilidad de la marca, la participación de los aficionados y las actividades promocionales en la región.

Alcance del Informe del Mercado Global de Clubes de Fútbol

En el fútbol asociación, un club de fútbol es un club deportivo que actúa como entidad a través de la cual los equipos de fútbol asociación organizan sus actividades deportivas. El club puede existir como una unidad independiente o como parte de una organización deportiva más grande como filial del club u organización matriz.

El mercado global de clubes de fútbol está segmentado por tipo (ventas de entradas y hospitalidad corporativa, participación en ingresos por retransmisión televisiva, patrocinio y otros ingresos comerciales), por aplicación (la Premier League, La Liga, Serie A, Bundesliga, Ligue 1, otros clubes (fuera de las cinco ligas)) y por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África).

El informe ofrece el tamaño del mercado y las previsiones para el mercado global de clubes de fútbol en valor (USD) para todos los segmentos anteriores.

| Ventas de Entradas y Hospitalidad Corporativa |

| Participación en Ingresos por Retransmisión Televisiva |

| Patrocinio |

| Otros Ingresos Comerciales |

| La Premier League |

| La Liga |

| Serie A |

| Bundesliga |

| Ligue 1 |

| Otros Clubes (Fuera de las Cinco Ligas) |

| Propiedad Privada |

| Clubes de Propiedad de Socios |

| Clubes Cotizados en Bolsa |

| Clubes Respaldados por el Estado |

| Clubes de Propiedad Corporativa |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo | Ventas de Entradas y Hospitalidad Corporativa | |

| Participación en Ingresos por Retransmisión Televisiva | ||

| Patrocinio | ||

| Otros Ingresos Comerciales | ||

| Por Aplicación | La Premier League | |

| La Liga | ||

| Serie A | ||

| Bundesliga | ||

| Ligue 1 | ||

| Otros Clubes (Fuera de las Cinco Ligas) | ||

| Por Estructura de Propiedad | Propiedad Privada | |

| Clubes de Propiedad de Socios | ||

| Clubes Cotizados en Bolsa | ||

| Clubes Respaldados por el Estado | ||

| Clubes de Propiedad Corporativa | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de clubes de fútbol y las perspectivas de crecimiento hasta 2031?

Se espera que el mercado de clubes de fútbol crezca de USD 13,22 mil millones en 2025 a USD 14,23 mil millones en 2026 y se prevé que alcance USD 20,52 mil millones en 2031 a una CAGR del 7,61% durante 2026-2031.

¿Qué categorías de ingresos están creciendo más rápido entre los clubes?

Se proyecta que otros ingresos comerciales, incluidos el contenido digital, las visitas a los estadios y las iniciativas de tokens de aficionados, crecerán a una CAGR del 16,12% hasta 2031, superando las líneas tradicionales de medios y días de partido.

¿Qué segmento de competición tiene la mayor cuota actualmente?

La Premier League lideró la cuota de aplicación con el 21,34% en 2025 debido a los derechos nacionales premium, los sólidos acuerdos internacionales y la robusta economía de patrocinio.

¿Qué regiones se están expandiendo más rápidamente?

Asia-Pacífico avanza a una CAGR del 8,61% hasta 2031 a medida que aumentan la inversión, los fichajes de renombre y la demanda de los emisores, mientras que Europa sigue siendo la región más grande por cuota.

¿Cómo están dando forma las regulaciones a las estrategias de los clubes en 2026?

Las Regulaciones de Sostenibilidad Financiera de la UEFA imponen una ratio del 70% de costes de plantilla sobre ingresos a partir de 2025/26, lo que prioriza la disciplina salarial y empuja a los clubes hacia ingresos comerciales recurrentes.

¿Qué estrategias ayudan a los clubes a compensar los mercados de retransmisión maduros?

Los clubes están escalando la transmisión directa al consumidor, los precios dinámicos, las licencias de asientos personales y los eventos fuera de los días de partido, mientras que los estadios modernos y los patrocinios de cartera impulsan ingresos más estables y mayores márgenes.

Última actualización de la página el: