Tamanho e Participação do Mercado de Varejo de Singapura

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 50.38 Bilhões de dólares |

| Tamanho do Mercado (2026) | 51.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 58.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.54% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Varejo de Singapura por Mordor Intelligence

O tamanho do Mercado de Varejo de Singapura está projetado em USD 50,38 bilhões em 2025, USD 51,66 bilhões em 2026, e deve atingir USD 58,56 bilhões até 2031, crescendo a um CAGR de 2,54% de 2026 a 2031.

O crescimento repousa em mudanças estruturais em direção à integração omnicanal, com a penetração online aumentando até 2026 e micro-hubs logísticos permitindo opções de entrega mais rápidas que convertem navegação em compra. A inflação salarial sob o modelo de salário progressivo está impulsionando uma adoção mais ampla de automação, merchandising orientado por dados e fluxos de trabalho de autoatendimento que preservam a qualidade do serviço enquanto melhoram a produtividade. Os aluguéis de varejo prime permanecem firmes apesar de bolsões de vacância, o que favorece a racionalização de espaços e formatos menores que sustentam as vendas por metro quadrado. A recuperação do turismo apoia categorias discricionárias como relógios e joias, mas os compradores também se voltam para experiências, o que modera o impulso direto ao mercado de mercadorias em geral.

Principais Conclusões do Relatório

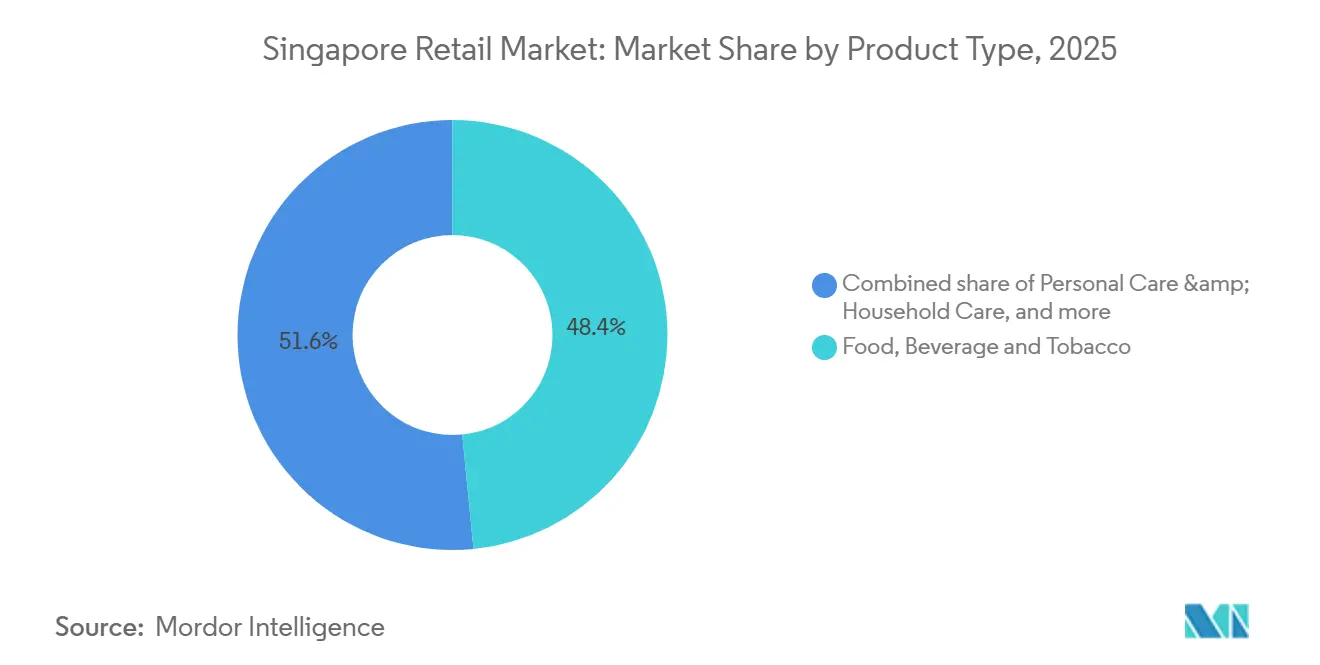

- Por tipo de produto, Alimentos, Bebidas e Tabaco capturou 48,44% da participação do mercado de varejo de Singapura em 2025, enquanto Cuidados Pessoais e Domésticos está projetado para crescer a um CAGR de 10,87% até 2031.

- Por canal de varejo, o Varejo de Comércio Moderno capturou 59,87% da participação do mercado de varejo de Singapura em 2025, enquanto E-Commerce e Outros está projetado para crescer a um CAGR de 6,37% até 2031.

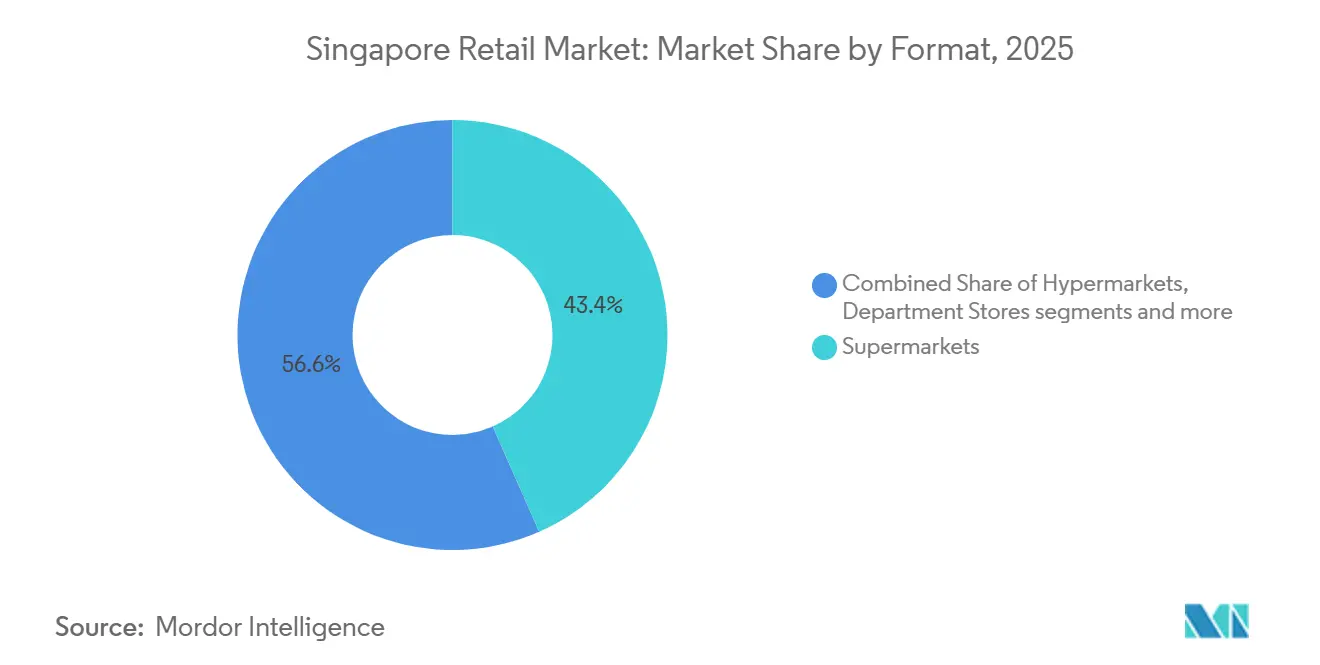

- Por formato, os Supermercados capturaram 43,39% da participação do mercado de varejo de Singapura em 2025, enquanto as Lojas de Conveniência estão projetadas para crescer a um CAGR de 3,46% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Varejo de Singapura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente da Jornada do Consumidor Omnicanal | + 1.2% | Em toda a ilha, mais elevada no Centro da Cidade, Marina Bay, Orchard, Costa Leste | Médio prazo (2-4 anos) |

| Expansão da Penetração de Marcas Próprias em Supermercados | + 0.6% | Supermercados em toda a ilha, maior nos bairros de HDB como Ang Mo Kio, Bedok, Woodlands | Curto prazo (≤ 2 anos) |

| Recuperação do Turismo Impulsionando Gastos Discricionários | + 0.8% | Centro da Cidade, Orchard, Aeroporto de Changi e transbordamento para os principais centros comerciais suburbanos | Médio prazo (2-4 anos) |

| Financiamento Vinculado a ESG Reduzindo o Capex para Retrofit | + 0.4% | Em toda a ilha para varejistas e proprietários listados, ganhos iniciais nos centros comerciais CapitaLand e Frasers | Longo prazo (≥ 4 anos) |

| Análise de Varejo em Tempo Real por Meio de Redes de Borda 5G | + 0.7% | Cobertura 5G nacional, inicial em grandes formatos | Médio prazo (2-4 anos) |

| Implementação da Política de Micro-Hubs Logísticos Urbanos | + 0.9% | Cidades HDB de alta densidade e recintos de uso misto | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente da Jornada do Consumidor Omnicanal

Os consumidores de Singapura esperam uma experiência unificada em navegação, pagamento, fulfillment e devoluções, o que obriga os varejistas a integrar sistemas online e de loja física. A IMDA relata que 91% das PMEs do varejo haviam adotado pelo menos uma solução digital específica do setor até 2023, embora a profundidade geral de adoção ainda fosse modesta, o que implica espaço significativo para capacidades avançadas como inteligência artificial e roteamento de estoque em tempo real em 2026.[1]IMDA.GOV.SG https://www.imda.gov.sg/-/media/imda/files/about/resources/corporate-publications/annual-report/imda-sgde-report-fy2024-2025.pdf. O programa de Soluções Digitais Avançadas da IMDA para Gestão de Varejo Omnicanal foi lançado em julho de 2024 com 70% de apoio financeiro, o que reduz as barreiras para que as PMEs adicionem PDV integrado, estoque entre canais e orquestração de última milha. A penetração do varejo online atingiu 14,5% em outubro de 2025, ante 13,1% em julho de 2025, e categorias como eletrônicos superaram 50% de participação online, o que ilustra o papel crescente do digital no total de gastos.[2]SINGSTAT.GOV.SG https://www.singstat.gov.sg/-/media/files/news/mrsnov2025.ashx. Os varejistas combinam retirada em loja e janelas de entrega rápida para reduzir o atrito, enquanto as regras de privacidade exigem consentimento claro para personalização que depende de estratégias de dados primários. O setor de varejo em Singapura se beneficia à medida que a conveniência omnicanal complementa, em vez de substituir, a proximidade física.

Implementação da Política de Micro-Hubs Logísticos Urbanos

O zoneamento flexível no Plano Diretor da URA 2025 permite micro-hubs urbanos que posicionam o estoque próximo à demanda, o que encurta as distâncias de última milha e apoia a entrega economicamente viável em 2 horas e no mesmo dia. Essa mudança reduz o custo de entrega por pedido, apoia modelos de dark store e permite que as lojas funcionem como nós de atendimento local que sustentam a expansão do mercado de mercearia online de dois dígitos baixos para uma penetração mais elevada até 2031. O modelo de micro-hub é bem adequado para cidades HDB densas e recintos de uso misto onde a demanda pode ser prevista com dados de granularidade fina. O mercado de varejo de Singapura vê melhorias no nível de serviço sem exigir uma área bruta locável significativamente nova, o que se alinha com as prioridades de uso do solo. Micro-hubs compartilhados também permitem a consolidação de rotas e a adoção de vans elétricas, o que apoia as metas nacionais de emissões. O resultado geral é uma entrega mais rápida e uma utilização de capacidade otimizada que melhora a conversão em categorias sensíveis ao tempo.

Análise de Varejo em Tempo Real por Meio de Redes de Borda 5G

A cobertura 5G nacional permite latência inferior a 10 milissegundos que suporta análises de borda na loja para precificação dinâmica, reabastecimento e otimização de filas. Os varejistas usam sensores de prateleira e visão computacional para rastrear o estoque e corrigir rupturas em tempo real, o que reduz o capital de giro e aumenta as vendas por meio de melhor disponibilidade. Essa camada de análise combina bem com a rede de micro-hubs, para que o nó mais próximo possa atender pedidos assim que um nível de estoque local cair abaixo de um limite. O mercado de varejo de Singapura também está usando análises de baixa latência para prevenção de perdas que detecta padrões associados à quebra em formatos de prateleira aberta. Essas ferramentas estão escalando mais rapidamente devido à inflação salarial, o que aumenta o retorno sobre automação e realocação de mão de obra[3]MOM.GOV.SG https://www.mom.gov.sg/newsroom/press-releases/2025/0811-tcr-recommendations-for-retail-pwm. . Os varejistas ainda devem atender aos padrões de consentimento da PDPC quando vinculam a telemetria na loja à identidade do cliente para ofertas baseadas em localização.

Expansão da Penetração de Marcas Próprias em Supermercados

As marcas próprias oferecem margens brutas mais elevadas do que os produtos de marcas equivalentes, o que ajuda a compensar o aumento dos custos de mão de obra e do aluguel. As grandes redes expandem as marcas próprias em produtos básicos e em segmentos premium e funcionais, frequentemente apoiadas por fabricação contratada regional e melhoria da logística de cadeia de frio em Singapura. O setor de varejo em Singapura observa o impulso das marcas próprias porque os consumidores confiam nas redes estabelecidas e porque as marcas de loja podem ser posicionadas como opções de valor inteligente ou até mesmo premium. O controle aprimorado sobre precificação, posicionamento em gôndola e promoção permite que os varejistas gerenciem a lucratividade por categoria de forma mais precisa, mesmo quando a comparação online pressiona as marcas nacionais. Programas de fidelidade e ciclos de feedback direto de dados melhoram a experimentação direcionada e a recompra de marcas próprias sob regimes de marketing com consentimento.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Densidade de Centros Comerciais Saturada e Espaço de Varejo Novo Limitado | - 0.8% | Em toda a ilha, agudo na Região Central Exterior e em centros comerciais suburbanos maduros | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra e Aumento do Piso Salarial Mínimo | - 1.1% | Em toda a ilha, mais forte em formatos intensivos em mão de obra | Curto prazo (≤ 2 anos) |

| Inflação Persistente dos Custos de Aluguel em Distritos Prime | - 0.6% | Centro da Cidade, Orchard, Região Central | Médio prazo (2-4 anos) |

| Restrição de Privacidade de Dados Limitando a Segmentação Publicitária por Terceiros | - 0.5% | Operações digitais em toda a ilha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Densidade de Centros Comerciais Saturada e Espaço de Varejo Novo Limitado

A vacância de varejo em toda a ilha registrou 7,2% no T3 2025, com divergência regional à medida que o Centro da Cidade se contraiu enquanto a Região Central Exterior se afrouxou, o que sinaliza excesso de oferta seletivo e espaço limitado para adições expressivas de área bruta locável. O Plano Diretor da URA 2025 foca em habitação, logística e indústria avançada, o que canaliza o crescimento do varejo para a produtividade em vez de novos espaços. Esse padrão estreita o pipeline de projetos greenfield para formatos de grande porte e empurra os varejistas a otimizar localizações e formatos existentes que possam justificar o aluguel com maior throughput. O mercado de varejo de Singapura se ajusta a esse limite por meio de conversão de formato, adensamento nos ativos de melhor qualidade e maior dependência do omnicanal para expandir as áreas de captação efetivas. Em centros comerciais menos produtivos, contratos de arrendamento legados podem imobilizar capital, o que acelera fechamentos seletivos e estratégias de subdivisão por parte dos proprietários para elevar o aluguel agregado.

Escassez de Mão de Obra e Aumento do Piso Salarial Mínimo

O modelo de salário progressivo estabeleceu um salário mensal base de USD 1.794,60 para assistentes de varejo em setembro de 2025, com um aumento para USD 1.997,05 até setembro de 2027, o que eleva os custos operacionais para formatos intensivos em mão de obra.[4]MOM.GOV.SG https://www.mom.gov.sg/newsroom/press-releases/2025/0811-tcr-recommendations-for-retail-pwm. O envelhecimento da população e as cotas rígidas de trabalhadores estrangeiros agravam a escassez, o que empurra os varejistas em direção à automação, autoatendimento e robótica de estoque para proteger as margens. O cofinanciamento sob o Programa de Crédito de Salário Progressivo ajuda em 2025 e 2026, mas o aumento estrutural persiste depois, o que aumenta a urgência do redesenho de fluxo de trabalho de ponta a ponta. O mercado de varejo de Singapura está vendo um impacto desigual, uma vez que as grandes redes amortizam os investimentos em tecnologia em muitas lojas enquanto os independentes menores carecem de escala para fazê-lo. Os modelos de serviço estão sendo repensados para que a mão de obra humana se concentre em assistência e experiência de alto valor enquanto as tarefas transacionais são automatizadas onde for viável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Alimentos, Bebidas e Tabaco Ancoram a Dominância do Mercado de Mercearia

Alimentos, Bebidas e Produtos de Tabaco detinham 48,44% em 2025, refletindo a demanda estável do cotidiano e as redes profundas de supermercados, enquanto outros tipos de produtos seguem trajetórias específicas de categoria em canais online e offline. Cuidados Pessoais e Domésticos mostra a expansão mais rápida a um CAGR de 10,87% até 2031, à medida que os compradores migram para cuidados com a pele premium, bem-estar e formatos especializados. O mercado de varejo de Singapura continua a depender dos fundamentos do mercado de mercearia para o tráfego, enquanto as categorias discricionárias se ajustam às mudanças nos ciclos de moda e aos efeitos de descoberta online. Relógios e joias se beneficiaram dos gastos impulsionados pelo turismo e da precificação duty-free em recintos centrais, enquanto o vestuário foi mais fraco devido à mudança nos padrões de trabalho e às maiores taxas de devolução online que pesam sobre a produtividade das lojas. Alimentos, Bebidas e Tabaco está posicionado para manter a resiliência de volume mesmo quando os orçamentos dos consumidores estão apertados.

As marcas próprias em categorias de produtos básicos e de despensa continuam a se ampliar à medida que as redes melhoram as capacidades de sourcing e cadeia de frio que suportam melhorias de qualidade. O tamanho do mercado de varejo de Singapura para Alimentos, Bebidas e Tabaco é ancorado por missões de cesta semanal nas cidades HDB que mantêm as visitas às lojas frequentes. Eletrônicos e eletrodomésticos sustentam a maior penetração online na faixa de 52–55%, o que reflete especificações padronizadas e forte comportamento de pesquisa digital que desloca a compra para o e-commerce. Móveis, brinquedos e categorias de hobby ficam próximos a um terço da participação online à medida que a entrega em domicílio e a comparação de preços impulsionam a adoção digital. O setor de varejo de Singapura em cuidados pessoais se beneficia da amostragem omnicanal e de assinaturas que aumentam as recompras e apoiam o caminho de premiumização do segmento.

Por Canal de Varejo: Comércio Moderno Mantém a Liderança em Meio ao Crescimento do E-Commerce

O Varejo de Comércio Moderno capturou 59,87% em 2025, sustentado por redes nacionais de supermercados, redes de conveniência e grandes formatos especializados. E-Commerce e Outros é o canal de crescimento mais rápido com um CAGR projetado de 6,37% até 2031, apoiado por micro-hubs, conectividade 5G e concorrência entre plataformas que melhora os níveis de serviço e a precificação. O mercado de varejo de Singapura reflete uma dinâmica de canal complementar onde o online expande o sortimento e a velocidade enquanto as lojas ancoram a confiança, a imediatidade e a descoberta experiencial. O varejo tradicional de pequeno porte enfrenta ventos contrários estruturais em custo, sortimento e adoção de tecnologia que são difíceis de superar sem escala. Os compradores continuam a dividir as cestas entre conveniência, reposições em supermercados e pedidos online alinhados às janelas de entrega.

A penetração online no nível de categoria permanece desigual, o que molda as estratégias de merchandising e atendimento. Eletrônicos superam a metade online, e móveis ficam próximos a um terço online, enquanto supermercados e hipermercados permanecem na faixa de 11–12% com forte espaço para crescer à medida que os modelos de micro-atendimento e dark store escalam. O tamanho do mercado de varejo de Singapura atribuído ao Comércio Moderno permanece significativo devido à proximidade física quase universal, mas a participação do canal se desloca para E-Commerce e Outros à medida que as velocidades de entrega melhoram. Os requisitos de consentimento e as regras de transparência algorítmica estão remodelando como a personalização pode ser executada, o que favorece ambientes de dados primários e ecossistemas de fidelidade. O setor de varejo de Singapura verá mais orquestração entre canais à medida que as PMEs usam soluções apoiadas pela IMDA para unificar PDV, estoque e dados de clientes.

Por Formato: Supermercados como Âncora; Lojas de Conveniência em Ascensão

Os Supermercados responderam por 43,39% em 2025 e permanecem o maior formato, pois as localizações de bairro e as missões de cesta semanal sustentam o tráfego. As lojas de conveniência mostram o crescimento mais rápido com um CAGR projetado de 3,46% até 2031, impulsionado pela densidade, acesso 24 horas por dia, 7 dias por semana, e inovação em refeições prontas para consumo que atende a viagens sensíveis ao tempo. Os hipermercados continuam a consolidar ou reduzir o tamanho, pois os locais para construções de grande formato permanecem escassos, e os especialistas em categoria e os canais online substituem a missão de múltiplas categorias. As lojas de departamento permanecem sob pressão à medida que os sortimentos se fragmentam entre especialistas em categoria, marketplaces e opções diretas ao consumidor. O mercado de varejo de Singapura favorece formatos menores que mantêm as vendas por metro quadrado elevadas à medida que os aluguéis e os salários sobem.

As lojas especializadas permanecem resilientes ao se diferenciar com profundidade, expertise e sortimentos curados que são difíceis de replicar online. O tamanho do mercado de varejo de Singapura para supermercados é apoiado por estratégias de múltiplos formatos que posicionam lojas premium em clusters afluentes e formatos de valor nos bairros populares. Os ganhos de conveniência também fluem da forte integração com o MRT e os HDB que aumenta o fluxo de pessoas ao longo do dia. Automação, autoatendimento e RFID apoiam a produtividade do formato em supermercados e lojas especializadas à medida que os pisos salariais aumentam até 2027. O setor de varejo de Singapura continua a diversificar formatos enquanto ancora o atendimento em lojas que funcionam como nós locais.

Análise Geográfica

O Centro da Cidade e Orchard respondem por uma parcela significativa do valor do varejo discricionário devido ao fluxo de turistas e à demanda de residentes abastados. A vacância do varejo no Centro da Cidade caiu para 7,1% no terceiro trimestre de 2025, e os aluguéis da Região Central subiram 0,9% em relação ao trimestre anterior, o que demonstra uma precificação firme em ativos de alto padrão, apesar da vacância em toda a ilha estar em 7,2%. Em 2024, Singapura recebeu 16,5 milhões de visitantes e registrou receitas de 23,2 bilhões de USD (29,8 bilhões de SGD), o que impulsionou as categorias premium dependentes dos gastos turísticos. A participação das compras nos gastos dos turistas caiu abaixo de 20% em 2024, à medida que os visitantes priorizaram experiências, o que incentiva os varejistas centrais a aprimorar os sortimentos de luxo e beleza alinhados às preferências dos viajantes. O setor de varejo em Singapura mantém uma centralidade gravitacional para compras de alto padrão e relacionadas a viagens.

As cidades da Região Central Exterior e os shoppings suburbanos consolidados capturam o consumo cotidiano por meio de supermercados, especialidades e âncoras de alimentação e bebidas. A vacância na Região Central Exterior subiu de 4,5% para 5,9% no terceiro trimestre de 2025, o que sugere aumento da concorrência do comércio eletrônico e fortalecimento dos formatos de conveniência que absorvem as missões de reposição. O tamanho do mercado de varejo de Singapura nos mercados de captação suburbanos se ajusta por meio de recursos omnicanais, como clique e retire e entrega local rápida, que ajudam a preservar a participação na carteira dos consumidores. À medida que os micro-hubs são implantados, a adoção do comércio eletrônico em mercearias pode aumentar ainda mais, pois as janelas de entrega se tornam práticas em distâncias de bairro. As estratégias de rede equilibrarão a racionalização de lojas com a cobertura de proximidade para reter as visitas semanais e de reposição.

Centros regionais como Tampines, Jurong East e Woodlands desempenham um papel estabilizador ao combinar grandes âncoras especializadas com entretenimento. O mercado de varejo de Singapura reflete a concentração de fluxo nos fins de semana nesses hubs, com as lojas centrais se beneficiando mais dos fluxos de turistas e do Distrito Central de Negócios durante a semana. Os clusters relacionados a automóveis e as zonas de franja industrial atendem a clientes comerciais e domicílios para compras específicas de bens duráveis. O Plano Diretor 2025 da URA incentiva locais de uso misto que integram a logística aos bairros, o que amplia o acesso ao fulfillment em duas horas para itens de rotina. Com o tempo, isso desloca parte do crescimento da expansão física para a habilitação digital vinculada a dados primários e ecossistemas de fidelidade.

Cenário Competitivo

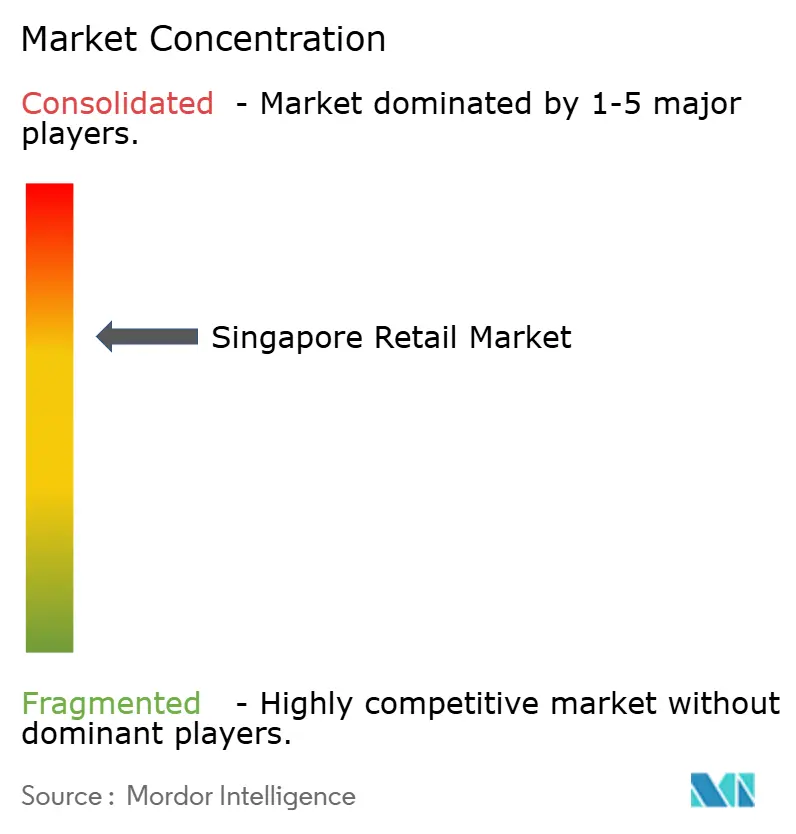

O mercado de varejo de Singapura é moderadamente fragmentado no nível total do mercado, sem que nenhuma empresa ultrapasse uma participação de dois dígitos baixos em todas as categorias. O mercado de mercearia é mais concentrado entre as principais redes que ancoram os formatos de supermercado com portfólios de múltiplas marcas e posicionamento de valor ou premium. A conveniência também é concentrada, onde a densidade da rede e o controle de localização criam vantagens duráveis que são difíceis de replicar rapidamente. Os marketplaces de e-commerce respondem por uma parcela crescente do GMV online e usam logística, integração de pagamentos e listagens patrocinadas para competir. O varejo de vestuário e especialidades permanece competitivo entre marcas internacionais, campeões locais e marketplaces que atendem a amplas faixas de preferência.

Os movimentos estratégicos se concentram na habilitação omnicanal, expansão de marcas próprias e automação. FairPrice integra lojas com entrega rápida e opções de retirada, enquanto Sheng Siong se inclina para a economia orientada pela loja e posicionamento de valor apoiado por capacidades online seletivas. A intenção do DFI Retail Group de desinvestir o negócio de alimentos em Singapura reflete o ajuste de portfólio sob pressões de salário e aluguel em um ambiente digitalmente competitivo. O mercado de varejo de Singapura também vê estratégias de fidelidade mais robustas que constroem reservatórios de dados primários para personalização em conformidade com as regras da PDPC. Em especialidades, as marcas usam o varejo experiencial e os serviços para defender as margens que, de outra forma, estão expostas à transparência de preços online.

As mudanças no lado dos custos estão moldando a alocação de capital e o design das lojas. Os pisos salariais criam um caso claro de retorno para autoatendimento, RFID e reabastecimento em tempo real que reduzem a mão de obra de baixo valor enquanto preservam o serviço liderado por humanos para consultoria e experiências. A inflação dos aluguéis em locais prime incentiva lojas menores e de alto throughput e um foco de categoria mais preciso, enquanto os nós regionais e suburbanos se apoiam na logística omnicanal para proteger a densidade de vendas. O apoio da IMDA ajuda as PMEs a fechar lacunas tecnológicas para que as grandes redes não capturem todos os ganhos da integração omnicanal. O mercado de varejo de Singapura continua a convergir para um modelo onde a proximidade física e a conveniência digital se reforçam mutuamente.

Líderes do Setor de Varejo de Singapura

FairPrice Group

Sheng Siong Group

DFI Retail Group (Giant & Cold Storage)

Shopee (Sea Ltd)

Lazada (Alibaba)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: Edition (EPO Fashion Group, moda feminina de luxo chinesa) inaugurou sua primeira boutique fora da China no Raffles City Singapura, oferecendo coleções contemporâneas de alto padrão com preços no segmento premium.

- Novembro de 2025: Mo&Co expandiu com uma segunda loja em Singapura no Jewel Changi Airport, fortalecendo sua presença nos principais hubs turísticos e de trânsito.

- Novembro de 2025: Judydoll (marca de maquiagem chinesa) abriu uma nova loja no Bugis+, coincidindo com sua 100ª localização na China e destacando o rápido avanço global da beleza acessível de origem chinesa.

- Outubro de 2025: Mo&Co (EPO Fashion Group, moda feminina chinesa) abriu sua primeira loja em Singapura no Raffles City, apresentando moda ousada e rock-chic como parte da estreia internacional da marca.

Escopo do Relatório do Mercado de Varejo de Singapura

O mercado de varejo de Singapura inclui empresas que vendem bens diretamente aos consumidores por meio de lojas físicas, centros comerciais e plataformas online. É impulsionado por forte gasto do consumidor, demanda turística e uma infraestrutura urbana e digital bem desenvolvida. O relatório sobre o setor de varejo de Singapura fornece uma avaliação abrangente do mercado, com uma análise dos segmentos do mercado.

O Relatório do Mercado de Varejo de Singapura é Segmentado por Tipo de Produto (Alimentos, Bebidas e Produtos de Tabaco; Cuidados Pessoais e Domésticos; Vestuário, Calçados e Acessórios; Móveis, Brinquedos e Hobbies; Industrial e Automotivo; Eletroeletrônicos e Eletrodomésticos; Outros Produtos), Por Canal de Varejo (Varejo Tradicional de Pequeno Porte, Varejo de Comércio Moderno, E-Commerce e Outros), Por Formato (Hipermercados, Supermercados, Lojas de Conveniência, Lojas de Departamento, Lojas Especializadas, Outros), e Geografia (Variações Regionais Internas de Singapura: Centro da Cidade, Área de Planejamento de Orchard, Região Central Exterior, Centros Regionais, Áreas de Franja).

| Alimentos, Bebidas e Produtos de Tabaco |

| Cuidados Pessoais e Domésticos |

| Vestuário, Calçados e Acessórios |

| Móveis, Brinquedos e Hobbies |

| Industrial e Automotivo |

| Eletroeletrônicos e Eletrodomésticos |

| Outros Produtos |

| Varejo Tradicional de Pequeno Porte |

| Varejo de Comércio Moderno |

| E-Commerce e Outros |

| Hipermercados |

| Supermercados |

| Lojas de Conveniência |

| Lojas de Departamento |

| Lojas Especializadas |

| Outros (Drogaria, Atacado e Distribuição, Atacadista) |

| Região Central |

| Região Leste |

| Região Norte |

| Região Nordeste |

| Região Oeste |

| Por Tipo de Produto | Alimentos, Bebidas e Produtos de Tabaco |

| Cuidados Pessoais e Domésticos | |

| Vestuário, Calçados e Acessórios | |

| Móveis, Brinquedos e Hobbies | |

| Industrial e Automotivo | |

| Eletroeletrônicos e Eletrodomésticos | |

| Outros Produtos | |

| Por Canal de Varejo | Varejo Tradicional de Pequeno Porte |

| Varejo de Comércio Moderno | |

| E-Commerce e Outros | |

| Por Formato | Hipermercados |

| Supermercados | |

| Lojas de Conveniência | |

| Lojas de Departamento | |

| Lojas Especializadas | |

| Outros (Drogaria, Atacado e Distribuição, Atacadista) | |

| Por Região | Região Central |

| Região Leste | |

| Região Norte | |

| Região Nordeste | |

| Região Oeste |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de varejo de Singapura?

O tamanho do mercado de varejo de Singapura é de USD 51,66 bilhões em 2026 e está projetado para atingir USD 58,56 bilhões até 2031 a um CAGR de 2,54%.

Quais canais estão crescendo mais rapidamente no varejo de Singapura?

E-Commerce e Outros é o canal de crescimento mais rápido e está projetado para expandir a um CAGR de 6,37% até 2031, apoiado por micro-hubs logísticos e operações habilitadas por 5G.

Quais categorias de produtos lideram o mercado de varejo de Singapura em participação e crescimento?

Alimentos, Bebidas e Tabaco lidera com 48,44% de participação em 2025, enquanto Cuidados Pessoais e Domésticos é o de crescimento mais rápido com um CAGR de 10,87% até 2031.

Como o turismo está moldando a demanda no mercado de varejo de Singapura?

Singapura recebeu 16,5 milhões de visitantes e atingiu USD 23,2 bilhões em receitas em 2024, o que impulsionou os gastos com luxo e beleza, embora a participação das compras nos gastos dos visitantes tenha ficado abaixo de 20% à medida que os turistas priorizaram experiências.

Quais são as principais considerações de conformidade para personalização e varejo online em Singapura?

Os varejistas devem obter consentimento explícito para rastreamento e atender aos requisitos de transparência algorítmica e proibições de avaliações falsas sob as diretrizes da PDPC e da CCCS, que favorecem dados primários e programas de fidelidade.

Página atualizada pela última vez em: