Taille et part du marché des clubs de football

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 14.23 Milliards de dollars |

| Taille du Marché (2031) | 20.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.61% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des clubs de football par Mordor Intelligence

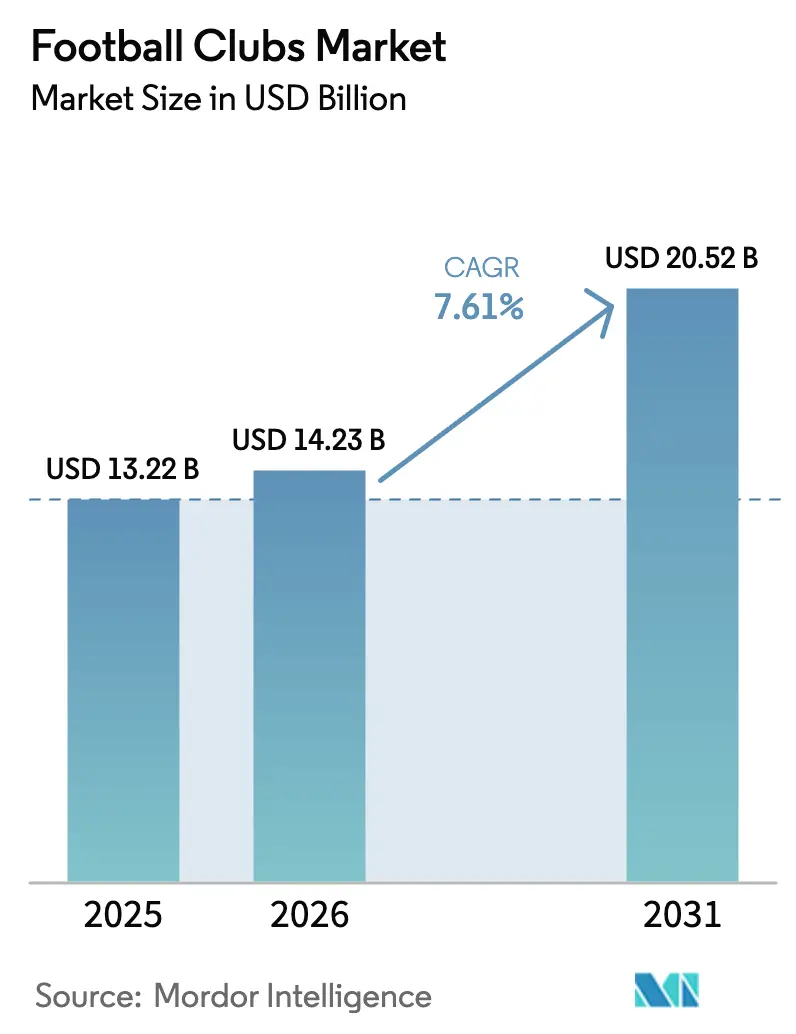

La taille du marché des clubs de football devrait passer de 13,22 milliards USD en 2025 à 14,23 milliards USD en 2026 et devrait atteindre 20,52 milliards USD d'ici 2031, à un TCAC de 7,61 % sur la période 2026-2031. Le marché des clubs de football continue de se développer régulièrement, porté par une croissance soutenue des revenus de diffusion, des offres d'hospitalité premium et des stratégies d'engagement numérique des supporters de plus en plus sophistiquées. Les modèles de revenus évoluent au-delà des revenus traditionnels des jours de match et des cycles de sponsoring, les clubs investissant dans des plateformes de streaming en direct au consommateur et explorant des canaux numériques émergents pour construire des flux de revenus plus stables et diversifiés. Les ligues européennes de premier plan et les clubs d'élite génèrent des rendements commerciaux plus solides, reflétant une évolution plus large vers une efficacité de monétisation accrue au niveau élite du sport. Dans le même temps, une gouvernance financière plus stricte dans le cadre des Règlements de Durabilité Financière de l'UEFA encourage les clubs à maintenir la discipline salariale et à aligner les coûts d'effectif plus étroitement sur les performances de revenus. Dans cet environnement, les clubs qui parviennent à diversifier leurs portefeuilles commerciaux tout en maintenant leur efficacité opérationnelle sont susceptibles d'obtenir un avantage concurrentiel durable au sein du marché mondial des clubs de football.

Principaux enseignements du rapport

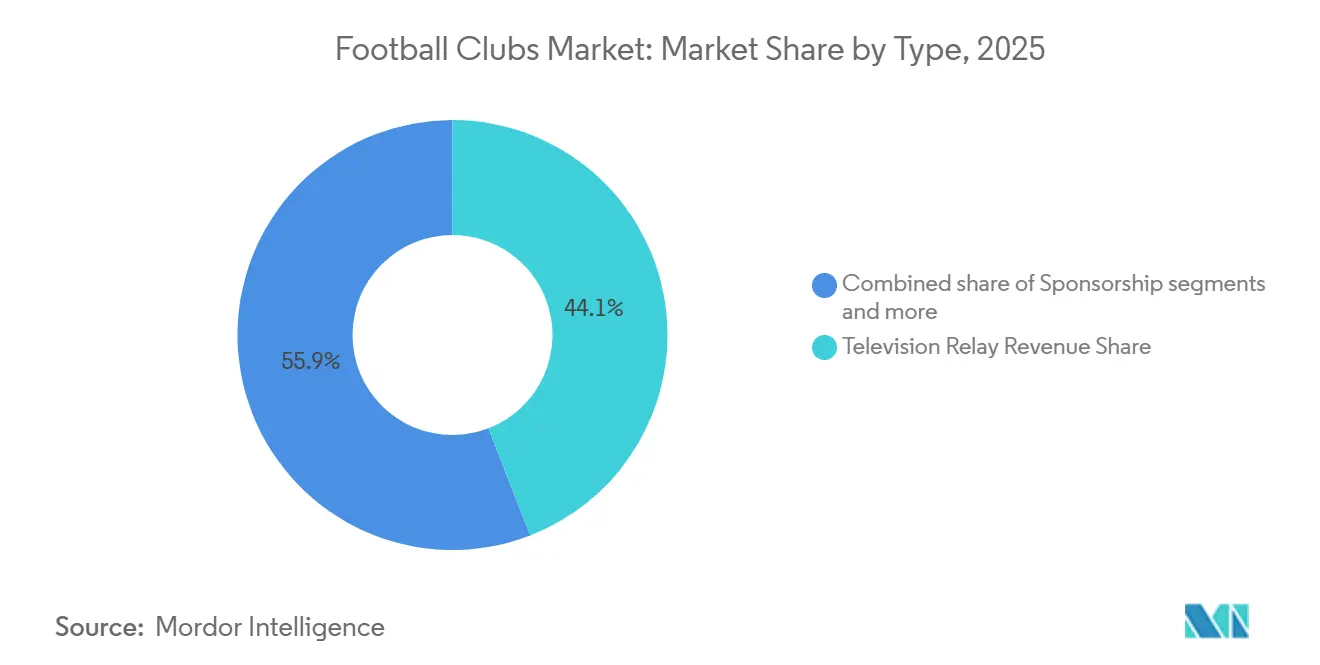

- Par type, la part des revenus de retransmission télévisée a dominé avec 44,12 % de la part de marché des clubs de football en 2025, tandis que les autres recettes commerciales ancrées dans les actifs numériques devraient croître à un TCAC de 16,12 % jusqu'en 2031.

- Par application, la Premier League a capturé 21,34 % de la taille du marché des clubs de football en 2025, mais les clubs en dehors des cinq grands championnats progressent à un TCAC de 7,68 % jusqu'en 2031.

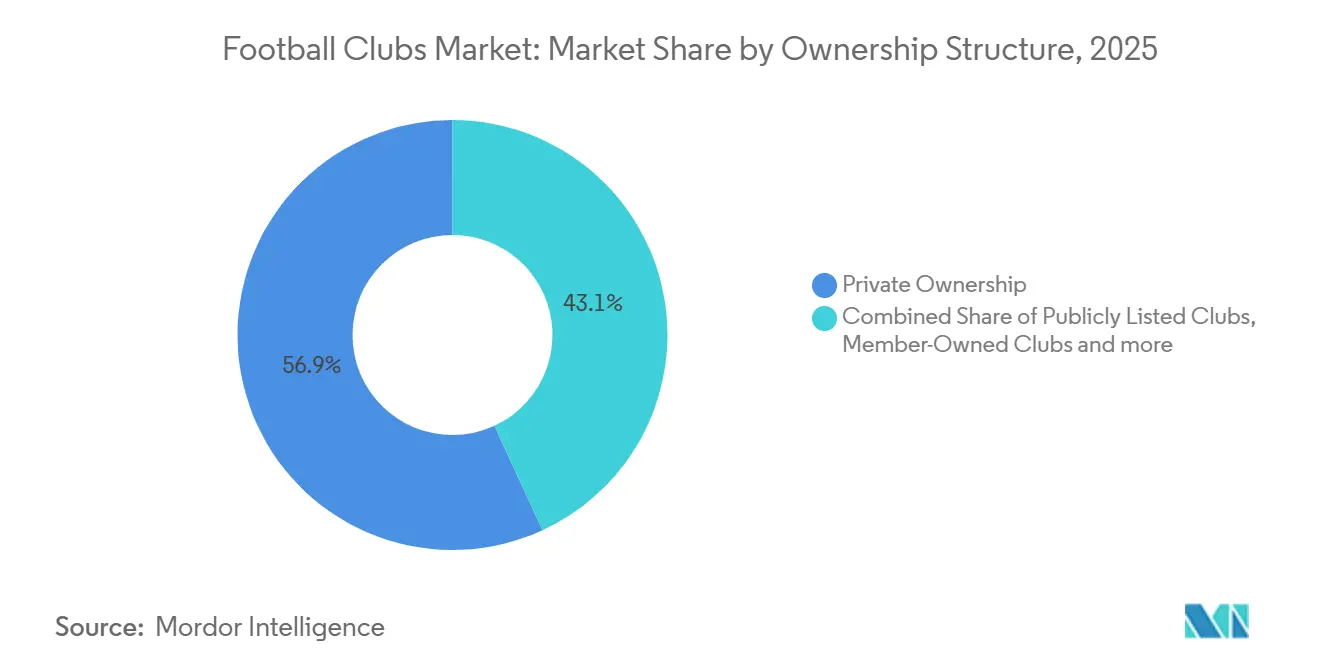

- Par structure de propriété, les entités privées représentaient une part de 56,88 % de la taille du marché des clubs de football en 2025, tandis que les clubs cotés en bourse progressent à un TCAC de 8,17 % jusqu'en 2031.

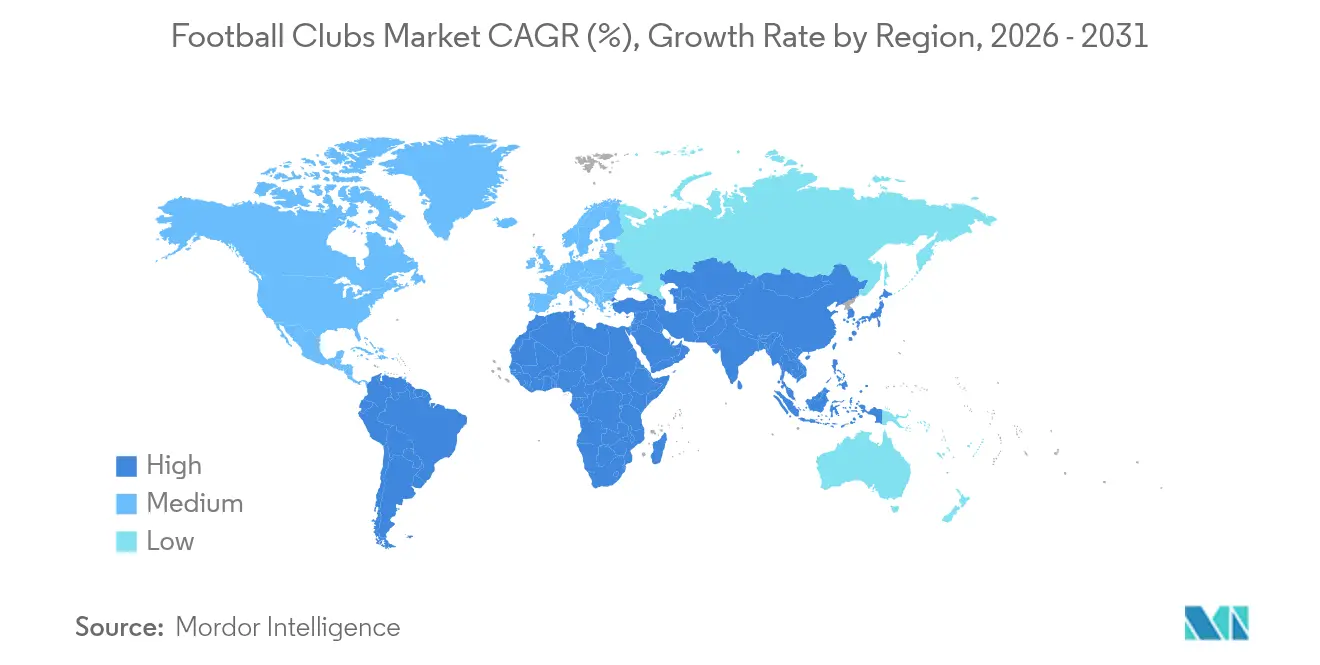

- Par géographie, l'Europe dominait avec une part de 52,12 % de la taille du marché des clubs de football en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 8,61 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des clubs de football

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation rapide des droits de diffusion mondiaux | +1.8% | Mondial, porté par la Premier League et la LaLiga, avec un plafonnement en Serie A et en Ligue 1 | Moyen terme (2-4 ans) |

| Les plateformes de streaming en direct au consommateur appartenant aux clubs gagnent du terrain | +0.9% | Cœur en Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique ; traction précoce en France | Court terme (≤ 2 ans) |

| Croissance de l'audience et du sponsoring du football féminin | +0.7% | Europe et Amérique du Nord, avec expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Tarification dynamique des billets et innovation en matière d'hospitalité premium | +1.3% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Groupes de propriété multi-clubs mutualisant les actifs commerciaux | +1.1% | Mondial, avec une forte participation des investisseurs américains | Moyen terme (2-4 ans) |

| Essor des jetons de supporters et des canaux de revenus Web3 | +0.6% | Mondial, avec des avancées réglementaires en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inflation rapide des droits de diffusion mondiaux

Le dernier cycle commercial de la Premier League illustre l'inflation accélérée des droits de diffusion mondiaux, avec un revenu total pour le cycle de droits 2025-28 s'élevant à environ 16,48 milliards USD, représentant une augmentation de 17 % par rapport au cycle précédent. Les droits médias internationaux valent désormais environ 8,74 milliards USD, dépassant pour la première fois les droits domestiques et soulignant l'empreinte mondiale croissante de la ligue dans près de 200 pays[1] Source : SportsPro, « Aperçu des revenus, des droits télévisés et du sponsoring de la Premier League », SportsPro, sportspro.com. La LaLiga a verrouillé 7,20 milliards USD (6,135 milliards d'euros) pour le cycle domestique 2027-2032, une hausse de 9 % qui inclut des gains spécifiques dans la distribution HORECA et l'élargissement du contenu LaLiga Hypermotion. Le contraste avec les droits domestiques de la Serie A, qui ont affiché une baisse de 3 % à 1,06 milliard USD (900 millions d'euros) par saison, et avec l'accord effondré de la Ligue 1 qui a conduit à une plateforme en direct au consommateur gérée par la ligue, illustre que seules quelques propriétés d'élite peuvent garantir une inflation robuste tandis que d'autres pivotent vers des modèles différents[2]Source : LaLiga, « L'Assemblée de LALIGA », LaLiga, laliga.com. En Allemagne, le forfait domestique de la Bundesliga de 5,26 milliards USD (4,484 milliards d'euros) pour 2025/26-2028/29 a marqué une modeste augmentation de 2 %, indiquant une maturation des valeurs des droits sur les marchés européens établis[3]Source : Omdia, « La Bundesliga enregistre une augmentation lors du nouvel appel d'offres pour les droits médias domestiques, défiant la tendance dans d'autres marchés européens », Omdia, omdia.tech.informa.com. Cette divergence encourage les clubs à cibler les audiences internationales, à compléter les contrats existants par des niveaux premium et à explorer des modèles hybrides qui rééquilibrent la portée par rapport à la monétisation directe sur le marché des clubs de football.

Les plateformes de streaming en direct au consommateur appartenant aux clubs gagnent du terrain

Ligue 1+ a dépassé le million d'abonnés dès son premier mois et a créé une répartition structurée des revenus entre les clubs, ce qui a confirmé que les modèles directs peuvent activer les supporters lorsque les partenaires traditionnels sous-évaluent les droits domestiques. L'économie de la plateforme combine des distributions égales avec des indicateurs de performance et d'engagement, qui alignent les incitations des diffuseurs sur les résultats sportifs et numériques. Les clubs de Premier League suivent ces expériences alors que les limites réglementaires sur les sponsorings de jeux d'argent et le plafonnement des droits domestiques accroissent l'attrait des canaux directs qui captent les supporters passionnés et les inventaires annexes. En parallèle, les ligues maintiennent une large portée grâce à des partenariats internationaux, comme en témoigne l'accord à long terme de la LaLiga avec ESPN aux États-Unis et l'inventaire DAZN élargi de la Bundesliga pour 2025/26-2028/29. Ces stratégies hybrides permettent aux clubs et aux ligues de protéger l'échelle de leur audience tout en construisant des couches flexibles de monétisation directe qui améliorent la résilience des revenus sur le marché des clubs de football.

Croissance de l'audience et du sponsoring du football féminin

Les 15 premiers clubs de football féminin ont généré 185,3 millions USD (158 millions d'euros) de revenus en 2024/25, soit une augmentation de 35 % en glissement annuel, largement ancrée par la part de 72 % des revenus commerciaux[4]Source : IUSPORT, « Les principaux clubs féminins génèrent plus de 150 millions en 2025 », IUSPORT, iusport.com. La Liga F espagnole a distribué 20 millions USD (17 millions d'euros) aux clubs en 2024/25, soit une hausse de 37 %, tandis que les audiences nationales et la fréquentation des stades ont progressé à des taux à deux chiffres, validant un appétit accru des sponsors[5]Source : AS, « La Liga F maintient sa croissance économique », AS, as.com/futbol/segunda/la-liga-f-mantiene-su-crecimiento-economico-f202602-n/. Des groupes d'investissement, y compris des véhicules dédiés, ont pris des participations majoritaires dans des équipes féminines européennes, ce qui soutient les capacités d'infrastructure et de direction pouvant faire évoluer la portée commerciale. Les records de transferts et les flux de transferts suivis par la FIFA sont en hausse, approfondissant le marché des talents et stimulant l'intérêt médiatique et de nouveaux partenariats de marque. Ensemble, ces tendances indiquent que le football féminin est en train de devenir un pilier de croissance qui complète les compétitions masculines et élargit la base de revenus sur le marché des clubs de football.

Tarification dynamique des billets et innovation en matière d'hospitalité premium

Les stratégies de tarification dynamique des billets et d'hospitalité premium remodèlent la façon dont les clubs de football génèrent des revenus les jours de match. La rénovation des stades et l'amélioration des options de sièges génèrent des revenus plus élevés tant lors des matchs que lors des événements hors jours de match. Les programmes de licences de sièges personnels permettent aux clubs de sécuriser des revenus engagés pendant les périodes de réaménagement, offrant une plus grande stabilité financière. Les clubs allemands ont démontré les avantages des améliorations ciblées des arènes pour améliorer les performances globales les jours de match. Les projets de stades polyvalents, tels que ceux prévus à Milan, visent à maximiser les revenus par siège tout en soutenant une variété d'événements au-delà du football. Ces initiatives réduisent la dépendance aux revenus de diffusion et de sponsoring, créant des flux de revenus plus résilients et diversifiés. Dans l'ensemble, les innovations en matière de jours de match et d'hospitalité adossées à des actifs deviennent un moteur de croissance essentiel sur le marché des clubs de football.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade du ratio salaires des joueurs sur revenus | -1.4% | À l'échelle européenne, avec une pression aiguë en Italie et en France, de meilleurs ratios en Allemagne | Moyen terme (2-4 ans) |

| Réglementations de durabilité financière plus strictes (ex. : Règlement de Durabilité Financière de l'UEFA) | -0.8% | À l'échelle européenne, avec une convergence vers un ratio de coûts d'effectif de 70 % | Moyen terme (2-4 ans) |

| Résistances antitrust fragmentées sur les droits médias | -0.6% | Allemagne et effets de contagion potentiels au niveau de l'Union Européenne | Long terme (≥ 4 ans) |

| Pression macroéconomique sur les dépenses discrétionnaires dans les marchés clés | -0.9% | Europe et Chine avec une sensibilité potentielle des jours de match et des marchandises | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Escalade du ratio salaires des joueurs sur revenus

En Italie, les clubs de premier rang ont consacré une part importante de leurs revenus aux coûts de personnel au cours de la saison 2024/25, tout en enregistrant des pertes combinées considérables, ce qui indique un déséquilibre structurel persistant entre les dépenses salariales et des revenus durables. Cette situation diverge de l'Allemagne, où les coûts de personnel représentaient environ un tiers des revenus et où la ligue dans son ensemble a maintenu un EBITDA positif, signalant une discipline constante en matière de coûts. Les règles de l'UEFA sur les ratios de coûts d'effectif et la durabilité financière plus large ont déjà conduit à des mesures d'application et à des ajustements salariaux accélérés dans plusieurs grands clubs. Paris Saint-Germain a réduit son ratio masse salariale sur chiffre d'affaires en dessous des deux tiers en 2025, démontrant que la conformité peut être atteinte à la fois par des initiatives de revenus et par l'optimisation de la masse salariale. Un désalignement persistant peut menacer la participation européenne des contrevenants, ce qui comprime à son tour les revenus de diffusion et commerciaux et accentue la nécessité de structures de coûts équilibrées sur le marché des clubs de football.

Résistances antitrust fragmentées sur les droits médias

L'autorité de la concurrence allemande a confirmé en 2025 la licéité de la règle 50+1 de la Bundesliga, tout en imposant des ajustements pour préserver le contrôle des membres et la transparence des votes, stabilisant ainsi la gouvernance et limitant les capitaux spéculatifs[6]Source : Beck, « Règle 50+1 : Licéité », Beck, beck.de. Le cadre évolutif de l'UEFA exige des positions de capitaux propres positives et des réserves de liquidités minimales, et ensemble ces règles augmentent la pression sur les modèles surendettés pour qu'ils réinitialisent leur base financière. Les ligues qui dépendent davantage des injections de propriétaires font l'objet d'un examen plus approfondi à mesure que les cycles d'investissement se terminent et que les taux d'intérêt restent élevés, ce qui incite à une construction d'effectif et à des budgets d'exploitation plus prudents. Les indicateurs d'endettement en Italie ont augmenté au cours de la saison 2024/25, mettant en évidence une résilience inégale entre plusieurs clubs et signalant que l'assainissement des bilans sera une priorité à mesure que la croissance des droits ralentit. Le nouvel environnement favorise les clubs qui investissent dans les infrastructures de stades, la diversification commerciale et les actifs générateurs de trésorerie qui s'alignent sur les seuils financiers du marché des clubs de football.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la diversification commerciale s'accélère au-delà de la diffusion

La part des revenus de retransmission télévisée représentait 44,12 % de la valeur du marché en 2025, et les autres recettes commerciales devraient croître à un TCAC de 16,12 % jusqu'en 2031, indiquant un rééquilibrage à mesure que les clubs élargissent leur mix commercial sur la taille du marché des clubs de football. Le sponsoring reste significatif mais s'adapte aux évolutions réglementaires et aux changements de marques, ce qui ouvre de l'espace à des catégories comme les compagnies aériennes, les télécommunications et la finance. L'hospitalité premium élargit les marges à mesure que les clubs déploient la billetterie dynamique, les licences de sièges et la programmation hors jours de match pour capturer un rendement plus élevé. Les clubs professionnels allemands ont généré 703 millions USD (599 millions d'euros) de revenus les jours de match en 2024/25, ce qui reflète comment les investissements dans les installations se traduisent par des dépenses par supporter plus élevées et une meilleure résilience. Ces tendances renforcent la préférence pour des flux de trésorerie récurrents adossés à des actifs qui protègent contre la variabilité des échanges de joueurs et la dépendance aux tournois.

Les gains liés à la modernisation des enceintes sont visibles dans les résultats spécifiques des clubs, notamment de fortes augmentations en pourcentage après des rénovations ciblées et des mises à niveau technologiques. En Italie, les contraintes structurelles et les enceintes plus anciennes ont limité le potentiel des jours de match pour plusieurs clubs, ce qui maintient un large écart avec les pairs qui ont obtenu le contrôle de leur enceinte ou achevé des reconstructions majeures. À l'inverse, la fréquentation régulière et les taux d'occupation élevés de l'Espagne indiquent une demande durable qui soutient la billetterie groupée et des pipelines d'hospitalité robustes. La transition hors de certaines catégories historiques de maillots en Angleterre accélère un mouvement vers des portefeuilles de partenaires plus larges et des accords à plus long terme couvrant des campagnes de marque mondiales. Combinés, ces changements renforcent une approche multi-lignes des revenus où la diffusion reste centrale mais n'est plus exclusive sur le marché des clubs de football.

Par application : la Premier League maintient son avance ; les ligues émergentes gagnent en dynamisme

La Premier League détenait 21,34 % en 2025, soutenue par de solides droits domestiques, une empreinte internationale profonde et une économie premium de sponsoring et de vente au détail au sein du marché des clubs de football. Les meilleurs clubs de LaLiga ont augmenté leurs revenus grâce à un mix de jours de match, de médias et de commercial, ce qui réduit l'écart avec les autres grandes propriétés européennes. L'Allemagne a réalisé une année de revenus record en 2024/25, soulignant l'efficacité de la discipline financière et des opérations centrées sur les supporters. Le premier club de France a enregistré un chiffre d'affaires record en 2024/25, même si la ligue a pivoté vers une solution de streaming direct pour sa propriété domestique. Ces profils de performance montrent que les ligues de premier plan établissent des références mondiales tandis que d'autres adoptent des modèles hybrides et des stratégies axées sur les installations pour améliorer leur position concurrentielle.

Les autres clubs en dehors des cinq grands championnats progressent à un TCAC de 7,68 % jusqu'en 2031, portés par la hausse des valorisations et l'appétit des diffuseurs en Amérique du Nord, au Moyen-Orient et dans certaines parties de l'Asie sur le marché des clubs de football. L'élargissement des tournois internationaux et un champ de Ligue des Champions plus large créent des inventaires médias supplémentaires et des primes qui profitent à un plus grand nombre de clubs. Dans la Bundesliga, les clubs captent des avantages grâce à l'amélioration des expériences en stade et à un fort engagement, ce qui améliore la fidélisation des membres et des abonnements saisonniers. En France, la transition précoce vers le direct au consommateur montre comment les ligues peuvent gérer une réinitialisation et reconstruire une architecture de revenus autour de l'économie des abonnés. Le mix d'applications évolue à mesure que la valeur migre vers les organisations qui s'exécutent bien au-delà du terrain et construisent des couches d'accès direct aux supporters.

Par structure de propriété : la domination privée persiste ; les cotations publiques attirent les capitaux institutionnels

La propriété privée représentait 56,88 % en 2025, tandis que les clubs cotés en bourse devraient progresser à un rythme de 8,17 % jusqu'en 2031, les capitaux institutionnels ciblant une exposition liquide à la taille du marché des clubs de football. En Allemagne, les rapports réguliers de Borussia Dortmund et les retours aux actionnaires illustrent comment les sociétés cotées peuvent gérer la transparence avec l'intention concurrentielle. Les structures appartenant aux membres maintiennent le contrôle et l'identité dans de nombreux clubs en Allemagne et en Espagne, mais elles font face à des contraintes lorsqu'elles sont en concurrence avec des pairs soutenus par des États souverains ou des entreprises. Le cadre 50+1 en Allemagne a été confirmé conforme au droit de la concurrence en 2025 avec des garanties de gouvernance supplémentaires, ce qui apporte de la clarté pour le prochain cycle d'investissement. Les portefeuilles soutenus par des États et des entreprises continuent de développer des réseaux multi-clubs pour tirer parti des services partagés, des données et du regroupement médiatique qui génèrent des rendements commerciaux sur le marché des clubs de football.

Les marchés publics ont également permis des investissements minoritaires stratégiques dans des clubs bien connus, qui soutiennent des projets d'enceintes à grande échelle et des transformations numériques sans changements de contrôle total. Les investissements soutenus par des États souverains dans les clubs de premier plan ont accéléré le développement de la marque et la portée internationale, ce qui renforce la tarification des sponsorings et la monétisation du contenu. Les exemples de propriété d'entreprise ont créé des preuves de concept pour les synergies entre marchés, la mobilité des talents et la valeur agrégée des sponsorings que les clubs de taille moyenne peuvent reproduire dans des réseaux à grande échelle. Les données de portefeuille montrent une participation constante des investisseurs américains dans les premiers niveaux européens, ce qui apporte des pratiques d'autres sports qui mettent l'accent sur les données, les opérations et l'engagement des supporters. Le marché des clubs de football continue d'équilibrer tradition et accès aux capitaux à mesure que les cadres de gouvernance convergent vers des garanties financières communes.

Analyse géographique

L'Europe détenait une part de 52,12 % en 2025, soutenue par des accords de droits domestiques et internationaux majeurs et une solide économie des jours de match, tandis que l'Asie-Pacifique croît à un TCAC de 8,61 %, élargissant l'empreinte régionale du marché des clubs de football. L'Allemagne a réalisé des revenus records en 2024/25 et continue de mettre l'accent sur une croissance durable grâce à des opérations centrées sur les supporters et une gestion prudente des coûts. La large base de revenus de l'Italie coexiste avec une pression sur les marges due aux structures salariales, ce qui signale des réformes en cours pour aligner les dépenses sur les revenus à long terme. Le lancement en direct au consommateur de la France contribue à amortir le changement des droits domestiques, et la traction précoce auprès des abonnés indique une marge pour optimiser la tarification et le contenu. L'Amérique du Nord, le Moyen-Orient et l'Amérique du Sud présentent des poches de croissance où les clubs bénéficient de la croissance des enceintes, de l'intérêt des investisseurs et d'un engagement croissant des diffuseurs.

Les droits internationaux et les partenariats stratégiques renforcent la mosaïque régionale qui sous-tend le marché des clubs de football. L'accord de LaLiga aux États-Unis étend la portée vers l'une des plus grandes économies médiatiques, et le forfait de conférence du samedi et de match du dimanche de la Bundesliga construit une continuité tout au long du calendrier. Les expansions de tournois ajoutent de nouveaux inventaires et maintiennent les clubs dans des cycles compétitifs qui alimentent la valeur des diffusions et des sponsorings dans toutes les géographies. Le programme de l'Arabie Saoudite visant à élever la qualité de la ligue grâce à des investissements et des signatures de prestige a déplacé l'attention régionale et le pouvoir d'enchère pour les talents et le contenu. L'harmonisation de la gouvernance se poursuit, bien que l'intensité de l'application varie selon les juridictions et puisse créer des arbitrages à court terme pour les clubs ayant des profils de propriété et réglementaires différents.

L'Amérique du Nord sera portée par un cycle chargé comprenant un grand tournoi international en 2026 et de solides valorisations de franchises en MLS. L'Asie-Pacifique devrait continuer à attirer des tournées internationales et des engagements de sponsoring à mesure que les diffuseurs et les plateformes élargissent leurs menus de contenu local. Les clubs sud-américains font progresser les programmes de gouvernance et de stades qui ouvrent la porte aux capitaux privés et aux nouvelles opérations commerciales, même si la volatilité des devises nécessite une planification minutieuse. Le Moyen-Orient tire parti d'approches d'investissement coordonnées qui améliorent la qualité des ligues domestiques et développent des portefeuilles d'événements internationaux. Ces mouvements soutiennent ensemble une base de demande élargie et approfondissent la structure commerciale du marché des clubs de football.

Paysage concurrentiel

Le marché des clubs de football reste fragmenté à l'échelle mondiale, la concentration se produisant principalement au niveau des ligues et parmi les clubs aux revenus les plus élevés. Bien que les clubs d'élite captent la majorité des flux de diffusion et de sponsoring, de nombreuses organisations professionnelles opèrent avec un accès plus limité à ces ressources. La propriété multi-clubs remodèle les stratégies en créant des synergies dans le sponsoring, les données et la gestion des talents, tout en consolidant le pouvoir de négociation commercial. Les leçons de l'Allemagne montrent qu'une gestion rigoureuse des coûts et des opérations centrées sur les supporters peuvent maintenir des performances financières positives dans toute une ligue. En revanche, certains marchés révèlent le besoin persistant de réformes en matière d'allocation de capital et de gouvernance pour mieux aligner les coûts et les revenus.

Les priorités stratégiques des clubs continuent de se concentrer sur les infrastructures premium, les partenariats commerciaux diversifiés et l'expansion internationale. Les clubs de premier plan démontrent comment l'investissement dans des stades modernes et la rénovation des enceintes peut considérablement améliorer les revenus des jours de match et hors jours de match. Les transformations des enceintes, y compris l'accueil d'événements polyvalents, contribuent à lisser les fluctuations saisonnières et à réduire la dépendance aux performances sportives. Les clubs qui renforcent les canaux directs au consommateur et les expériences premium pour les supporters construisent des flux de trésorerie plus défendables et prévisibles. Ces approches soutiennent également la conformité aux réglementations financières en évolution tout en renforçant la durabilité commerciale à long terme.

La concurrence sur le marché est de plus en plus définie par la performance multi-revenus plutôt que par les seuls résultats sportifs. Des arrangements de diffusion stables et de solides opérations les jours de match offrent une certitude de planification aux clubs, tandis que les stratégies d'engagement direct des supporters permettent aux ligues de posséder la relation avec le consommateur. La surveillance réglementaire et les actions antitrust, bien qu'introduisant un risque d'exécution, améliorent la transparence et les processus d'appel d'offres. Les investissements des parties prenantes internationales apportent une expertise opérationnelle et des capacités analytiques qui peuvent bénéficier aux clubs de différentes ligues. Dans l'ensemble, la gouvernance, la stratégie d'enceinte et la monétisation numérique deviennent des facteurs critiques pour déterminer la surperformance sur le marché des clubs de football.

Leaders du secteur des clubs de football

Real Madrid CF

Manchester City FC

Paris Saint-Germain FC

FC Barcelona

Manchester United FC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : l'Assemblée Générale de LaLiga a donné une forte approbation aux états financiers consolidés de la ligue pour la saison 2024/25 et au budget proposé pour 2025/26. Le soutien écrasant des clubs membres souligne la confiance dans la gestion financière et la planification stratégique de LaLiga. Cette approbation reflète l'engagement de la ligue envers la transparence, la durabilité et la stabilité à long terme.

- Juin 2025 : le Bundeskartellamt allemand a jugé la règle de propriété 50+1 de la Bundesliga licite au regard du droit des ententes, mais a imposé des réformes, notamment un accès ouvert aux membres pour tous les clubs et des procédures de vote transparentes au sein des comités. La décision préserve le contrôle des membres tout en comblant les lacunes qui favorisaient les exemptions historiques, façonnant le paysage d'investissement de la ligue pour la prochaine décennie.

- Janvier 2025 : la Ligue 1 a lancé Ligue 1+, une plateforme de streaming en direct au consommateur, après l'effondrement de l'accord de diffusion domestique de DAZN. Le service a dépassé le million d'abonnés dès son premier mois et a distribué 166,6 millions USD (142 millions d'euros) aux clubs pour la saison 2025, bien que ce montant soit inférieur aux cycles de diffusion précédents, obligeant les clubs français à explorer des sources de revenus alternatives, notamment l'expansion internationale et l'hospitalité premium.

- Mai 2025 : Hankook Tire a signé un accord de sponsoring officiel multi-saisons avec le club de la Saudi Pro League Al Ittihad, renforçant sa présence en marketing sportif au Moyen-Orient en tirant parti du profil élevé du club et de ses joueurs mondialement reconnus pour accroître la visibilité de la marque, l'engagement des supporters et les activités promotionnelles dans la région.

Portée du rapport mondial sur le marché des clubs de football

Dans le football associatif, un club de football est un club sportif qui agit en tant qu'entité par laquelle les équipes de football associatif organisent leurs activités sportives. Le club peut exister soit en tant qu'unité indépendante, soit dans le cadre d'une organisation sportive plus large en tant que filiale du club ou de l'organisation mère.

Le marché mondial des clubs de football est segmenté par type (ventes de billets et d'hospitalité d'entreprise, part des revenus de retransmission télévisée, sponsoring et autres recettes commerciales), par application (la Premier League, La Liga, Serie A, Bundesliga, Ligue 1, autres clubs (hors des cinq ligues)) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique).

Le rapport offre la taille du marché et les prévisions pour le marché mondial des clubs de football en valeur (USD) pour tous les segments ci-dessus.

| Ventes de billets et d'hospitalité d'entreprise |

| Part des revenus de retransmission télévisée |

| Sponsoring |

| Autres recettes commerciales |

| La Premier League |

| La Liga |

| Serie A |

| Bundesliga |

| Ligue 1 |

| Autres clubs (hors des cinq ligues) |

| Propriété privée |

| Clubs appartenant aux membres |

| Clubs cotés en bourse |

| Clubs soutenus par des États |

| Clubs détenus par des entreprises |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Ventes de billets et d'hospitalité d'entreprise | |

| Part des revenus de retransmission télévisée | ||

| Sponsoring | ||

| Autres recettes commerciales | ||

| Par application | La Premier League | |

| La Liga | ||

| Serie A | ||

| Bundesliga | ||

| Ligue 1 | ||

| Autres clubs (hors des cinq ligues) | ||

| Par structure de propriété | Propriété privée | |

| Clubs appartenant aux membres | ||

| Clubs cotés en bourse | ||

| Clubs soutenus par des États | ||

| Clubs détenus par des entreprises | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des clubs de football et les perspectives de croissance jusqu'en 2031 ?

Le marché des clubs de football devrait passer de 13,22 milliards USD en 2025 à 14,23 milliards USD en 2026 et devrait atteindre 20,52 milliards USD d'ici 2031, à un TCAC de 7,61 % sur la période 2026-2031.

Quelles catégories de revenus connaissent la croissance la plus rapide dans les clubs ?

Les autres recettes commerciales, y compris le contenu numérique, les visites de stades et les initiatives de jetons de supporters, devraient croître à un TCAC de 16,12 % jusqu'en 2031, dépassant les lignes médias et jours de match traditionnelles.

Quel segment de compétition détient la plus grande part aujourd'hui ?

La Premier League a dominé la part des applications à 21,34 % en 2025 grâce à des droits domestiques premium, de solides accords internationaux et une économie de sponsoring robuste.

Quelles régions se développent le plus rapidement ?

L'Asie-Pacifique progresse à un TCAC de 8,61 % jusqu'en 2031, portée par les investissements, les signatures de prestige et la demande des diffuseurs, tandis que l'Europe reste la plus grande région par part.

Comment les réglementations façonnent-elles les stratégies des clubs en 2026 ?

Les Règlements de Durabilité Financière de l'UEFA imposent un ratio coûts d'effectif sur revenus de 70 % à partir de 2025/26, ce qui donne la priorité à la discipline salariale et pousse les clubs vers des revenus commerciaux récurrents.

Quelles stratégies aident les clubs à compenser la maturité des marchés de diffusion ?

Les clubs développent le streaming en direct au consommateur, la tarification dynamique, les licences de sièges personnels et les événements hors jours de match, tandis que les stades modernes et les sponsorings de portefeuille génèrent des revenus plus stables et des marges plus élevées.

Dernière mise à jour de la page le: