Tamanho e Quota do Mercado de Equipamentos de Potência Fluida

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 73.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 90.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Oriente Médio |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Potência Fluida pela Mordor Intelligence

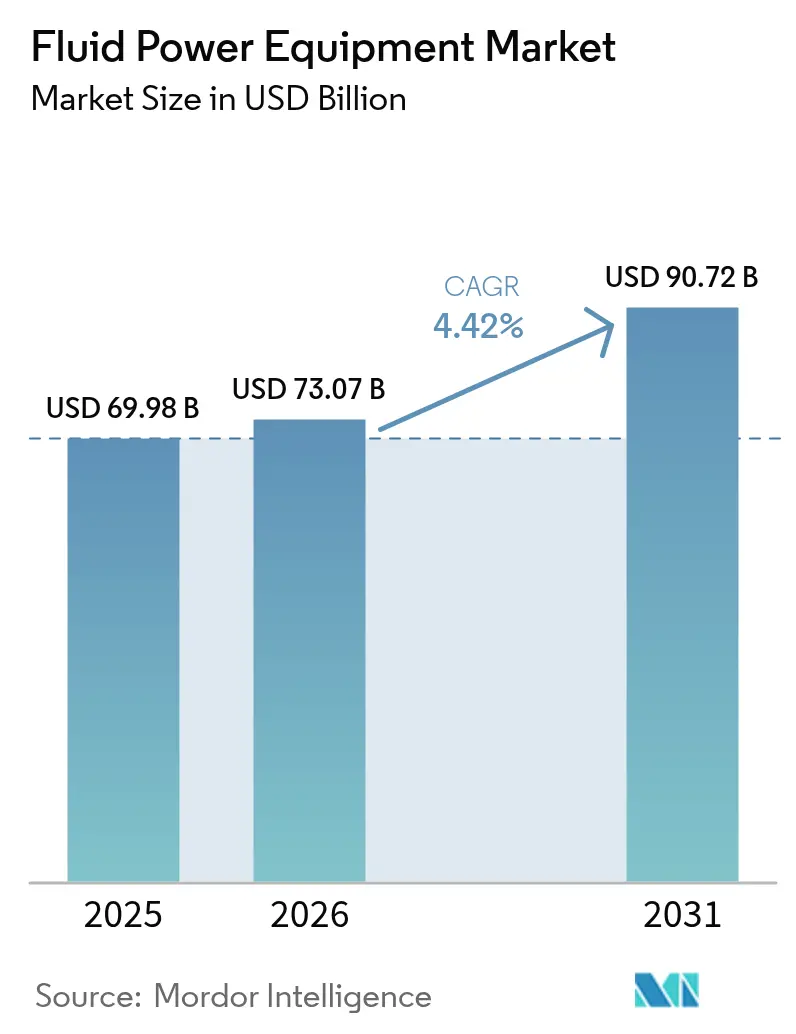

O tamanho do mercado de equipamentos de potência fluida deverá crescer de USD 69,98 mil milhões em 2025 para USD 73,07 mil milhões em 2026, com previsão de atingir USD 90,72 mil milhões até 2031, a uma CAGR de 4,42% no período 2026-2031. Esta perspetiva reflete uma procura resiliente proveniente da construção, da agricultura e da manufatura inteligente, aliada a ciclos de substituição estáveis em bases industriais maduras. A crescente automação, normas de eficiência energética mais rigorosas e uma eletrificação mais ampla em máquinas fora de estrada estão a sustentar as vendas de componentes. Os grandes fornecedores estão a proteger as margens através da disciplina de custos, de ofertas digitais de maior valor acrescentado e de aquisições seletivas. Entretanto, os serviços de pós-venda estão a crescer mais rapidamente do que os envios de equipamento original, à medida que os utilizadores prolongam a vida útil dos ativos e adotam a manutenção preditiva.

Principais Conclusões do Relatório

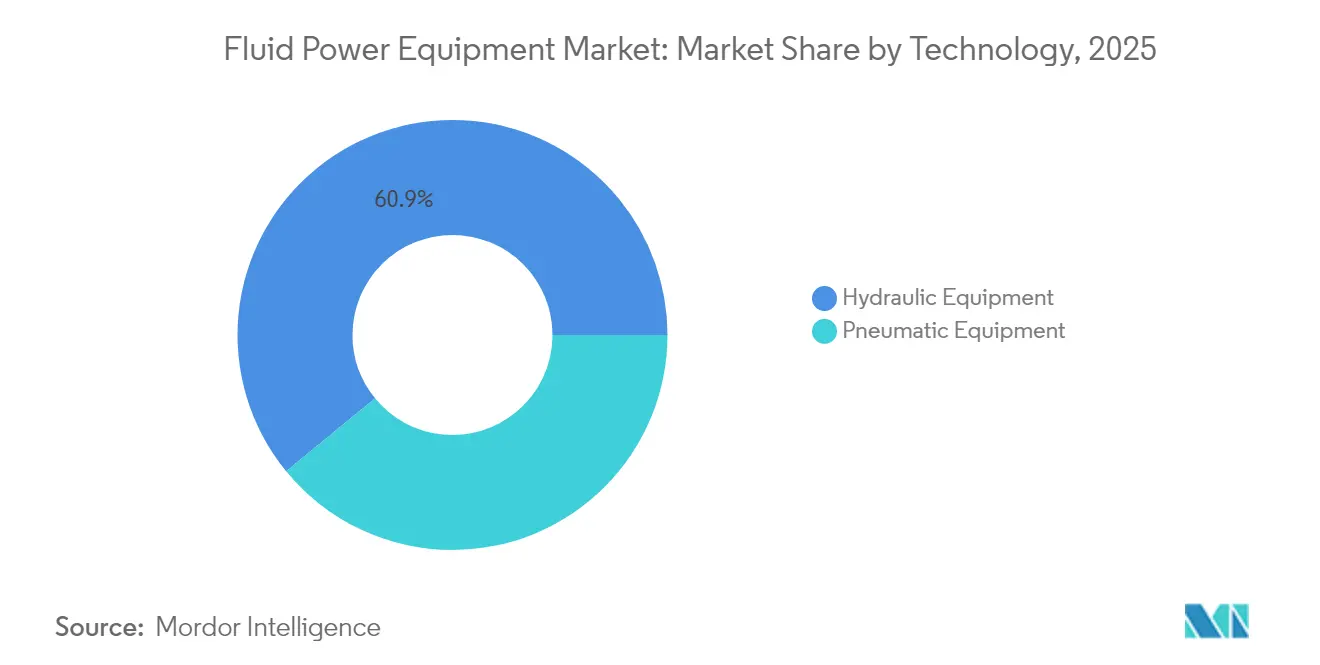

- Por tecnologia, os equipamentos hidráulicos representaram 60,92% da receita de 2025, enquanto os equipamentos pneumáticos deverão registar a CAGR mais elevada, de 4,69%, até 2031.

- Por tipo de produto, as bombas lideraram com 27,12% da receita de 2025, ao passo que os acumuladores e filtros deverão registar uma CAGR de 5,52% até 2031.

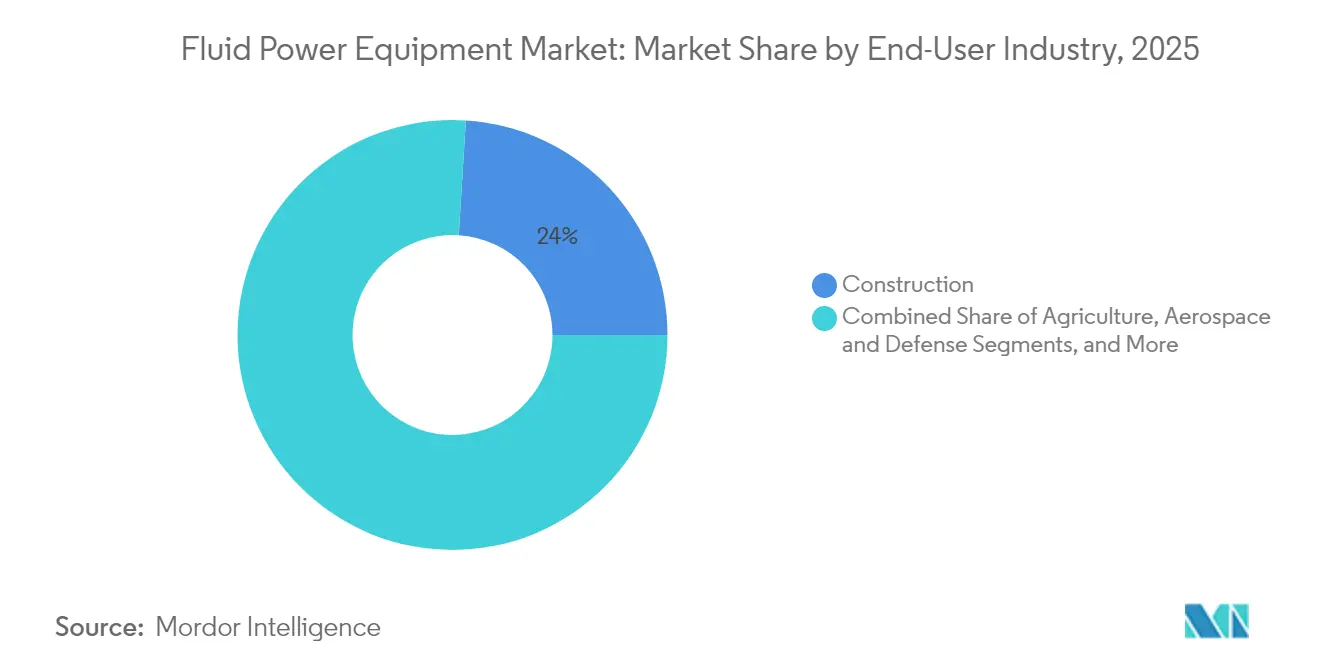

- Por indústria do utilizador final, a construção deteve uma quota de 24,01% em 2025, mas a agricultura está no caminho certo para a CAGR mais rápida, de 5,31%, até 2031.

- Por canal de distribuição, as vias OEM retiveram uma quota de 65,05% em 2025, enquanto o pós-venda deverá expandir-se a uma CAGR de 5,58%.

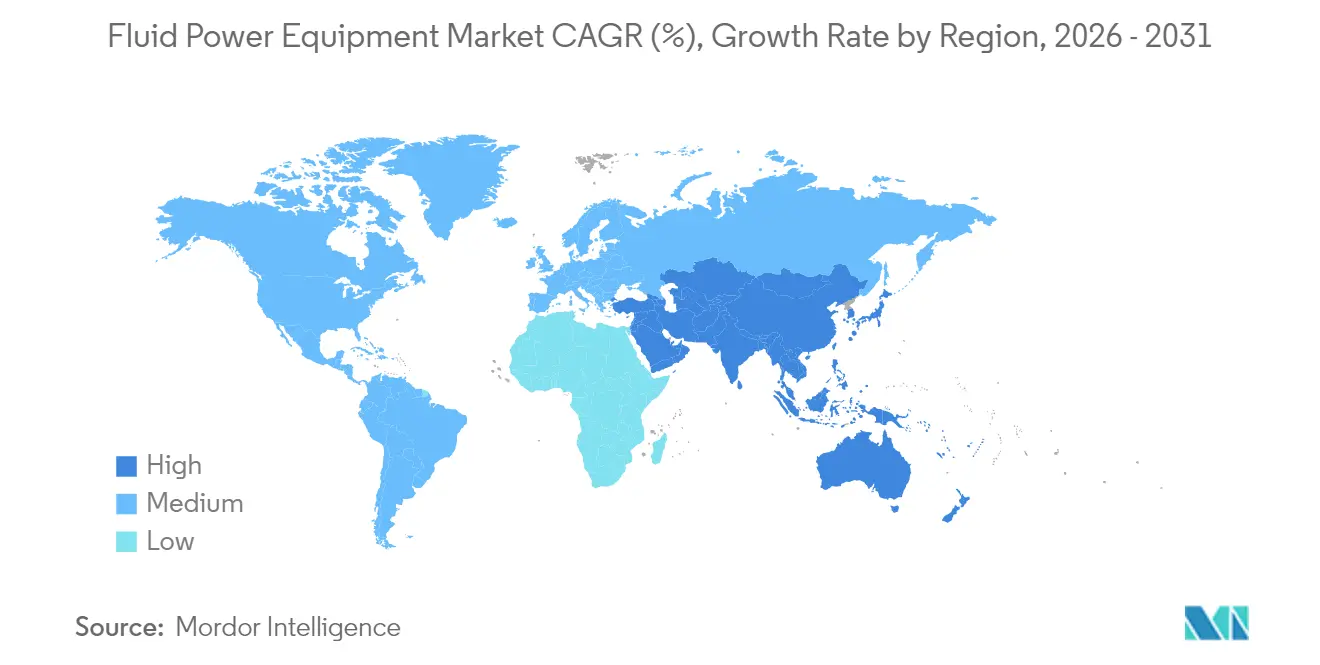

- Por geografia, a Ásia-Pacífico representou 34,10% da receita de 2025, e o Médio Oriente deverá crescer a uma CAGR de 5,44% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Equipamentos de Potência Fluida

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eficiência energética e considerações ambientais | +1.2% | Global – ganhos iniciais na Europa e América do Norte | Médio prazo (2-4 anos) |

| Avanços na automação industrial | +1.5% | Núcleo da Ásia-Pacífico, com extensão à América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Melhorias técnicas em vedação e ciência dos materiais | +0.8% | Global | Longo prazo (≥ 4 anos) |

| Investimentos crescentes na eletrificação fora de estrada | +1.0% | América do Norte e UE, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Procura crescente de instalações de manufatura inteligente | +1.3% | Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Pneumáticos prontos para hidrogénio para operações em sala limpa | +0.4% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Eficiência Energética e Considerações Ambientais

Regulamentos como o CARB Tier 5 e as futuras normas EPA 2027 estão a acelerar a adoção de bombas, motores e válvulas de alta eficiência em equipamentos móveis e estacionários.[1]Association of Equipment Manufacturers, "Regulatory Issues," aem.org Accionamentos de velocidade variável emparelhados com motores de relutância síncrona IE5 estão a reduzir o consumo de eletricidade das bombas até 60% em utilities municipais de água. As válvulas hidráulicas digitais geridas por modulação por largura de pulso estão a eliminar perdas por estrangulamento, aumentando a eficiência da transmissão hidrostática em 15-36%. A Parker Hannifin visa reduzir a sua pegada de carbono operacional em 50% até 2030, uma meta que sustenta a procura dos seus componentes energeticamente otimizados. Em conjunto, estas forças impulsionam o mercado de equipamentos de potência fluida ao estimular atividades de retrofitting e substituição nas aplicações centrais.

Avanços na Automação Industrial

As arquiteturas da Indústria 4.0 permitem que os componentes de potência fluida comuniquem parâmetros operacionais em tempo real, facilitando o controlo adaptativo e o diagnóstico remoto. Os pneumáticos habilitados com OPC UA da SMC Corporation reduziram o tempo de inatividade não programado em 20-30% em linhas de montagem de eletrónica.[2]Qingkai Fan et al., "Review of Research on Hydrostatic Transmission Systems and Control Strategies," MDPI, pmc.ncbi.nlm.nih.gov Os algoritmos de aprendizagem automática ajustam agora dinamicamente o deslocamento das bombas e as pressões de trabalho, melhorando a utilização de energia em 36% nas transmissões hidrostáticas. A atuação eletro-hidráulica híbrida está a ganhar força em robôs colaborativos e veículos guiados automatizados, alargando a procura endereçável para o mercado de equipamentos de potência fluida.

Melhorias Técnicas em Vedação e Ciência dos Materiais

Os compósitos de matriz cerâmica e os insertos de carboneto de silício permitem que cilindros, bombas e válvulas suportem pressões e temperaturas mais elevadas em instalações de energia renovável. Os tubos compósitos termoplásticos estão a reduzir o custo total de propriedade para redes submarinas de hidrogénio e captura de carbono, eliminando a corrosão e permitindo percursos contínuos mais longos. Novos compostos de elastómero combinados com superfícies micro-texturizadas reduzem drasticamente as fugas, uma causa primária de perda de energia nos sistemas hidráulicos, ampliando ainda mais o mercado de equipamentos de potência fluida.

Investimentos Crescentes na Eletrificação Fora de Estrada

Os OEM de construção e agricolas estão a integrar hidráulica híbrida com baterias embarcadas para cumprir os mandatos de emissão zero em estaleiros de obra. As demonstrações na Bauma 2025 confirmaram que os circuitos de recuperação de energia que utilizam acumuladores reduziram o consumo de combustível ou eletricidade em 15,8% nos movimentos de rotação. As redes de pressão constante substituem o controlo clássico por estrangulamento, reduzindo as perdas de energia total do sistema em até 60% nos telehandlers. Estas melhorias traduzem-se num aumento da procura de bombas avançadas, motores e válvulas inteligentes, conferindo um impulso positivo ao mercado de equipamentos de potência fluida.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Despesas de capital cíclicas nas indústrias pesadas | -1.8% | Global, pronunciado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Volatilidade de preços das matérias-primas | -0.9% | Global | Médio prazo (2-4 anos) |

| Perdas de energia por fugas em sistemas hidráulicos | -0.6% | Global | Longo prazo (≥ 4 anos) |

| Fragmentação da cadeia de abastecimento para componentes de precisão | -0.7% | Global, agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Despesas de Capital Cíclicas nas Indústrias Pesadas

A receita industrial diversificada da América do Norte na Parker Hannifin caiu 5,8% organicamente no segundo trimestre de 2025, à medida que os clientes de transporte e fora de estrada adiaram novos pedidos de equipamentos hidráulicos. Os OEM de máquinas de construção estão a prolongar os ciclos de reconstrução em meio a taxas de juro mais elevadas e despesas de infraestrutura incertas, amortecendo a absorção de componentes de potência fluida no curto prazo. Uma cautela semelhante é visível nos segmentos de mineração e metais primários, ambos grandes consumidores de bombas e motores de alta pressão. Estas oscilações limitam o crescimento consistente do mercado de equipamentos de potência fluida até que o sentimento de investimento macroeconómico se estabilize.

Volatilidade de Preços das Matérias-Primas

Os preços do aço, cobre e ligas especiais mantêm-se em níveis elevados, elevando os insumos de materiais a até 50% do custo dos componentes acabados em coletores e acessórios de precisão. A Air-Way Manufacturing reporta prazos de entrega mais longos e sobretaxas de frete, exigindo maiores reservas de inventário que sobrecarregam o capital de giro. Embora os grandes fornecedores repercutam as sobretaxas através de contratos indexados, os fornecedores de menor dimensão têm dificuldade em manter as margens, levando a aumentos seletivos de preços e redesenhos para reduzir o peso metálico. A incerteza nos custos dos materiais, portanto, modera as adições de capacidade dentro do mercado de equipamentos de potência fluida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Os Equipamentos Hidráulicos Sustentam a Escala enquanto os Pneumáticos Superam no Crescimento

As soluções hidráulicas representaram 60,92% da receita de 2025, sustentando a maior fatia da quota do mercado de equipamentos de potência fluida graças à inigualável densidade de potência em escavadoras, prensas e equipamentos de perfuração. Os fornecedores estão a combinar bombas de deslocamento variável com controladores digitais, melhorando a precisão de dosagem e reduzindo o consumo de combustível. Os pneumáticos, embora menores, deverão registar uma CAGR de 4,69% até 2031, impulsionados por efetores finais leves na montagem de eletrónica e embalagem de ciências da vida. A expansão do tamanho do mercado de equipamentos de potência fluida em pneumáticos é ainda apoiada por sensores inteligentes que transmitem contagens de ciclos e alertas de taxa de fuga para gateways de extremidade de rede. Estão também a emergir arquiteturas híbridas: a pneumática de baixo fluxo gere o posicionamento, enquanto a hidráulica fornece a força de pico, criando oportunidades de receita incremental em ambas as linhas.

A I&D contínua em válvulas digitais de alta frequência de comutação está a reduzir as diferenças de desempenho entre as duas tecnologias. Os testes de campo mostram que os circuitos hidráulicos de fluxo discreto reduzem as perdas de energia em 20% relativamente ao controlo proporcional, uma melhoria que está a ganhar preferência em empilhadores de movimentação de materiais. Do lado pneumático, os projetos de ejetores de vácuo com retroalimentação de pressão integrada reduzem agora o consumo de ar comprimido em até 50%, reduzindo os custos operacionais fabris. Em conjunto, estes avanços mantêm o mercado de equipamentos de potência fluida numa trajetória de modernização que equilibra os pontos fortes tradicionais com a agilidade digital.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tipo de Produto: As Bombas Dominam, os Acumuladores e Filtros Avançam Mais Rapidamente

As bombas representaram 27,12% das vendas de 2025, confirmando o seu papel como coração de cada circuito e uma pedra angular do mercado de equipamentos de potência fluida mais amplo. A procura abrange a gestão de água em utilities, siderurgias e colhedoras florestais. A compensação eletrónica de pressão, a telemetria bidirecional e as sondas de monitorização de condição aumentam o conteúdo da lista de materiais das bombas, ampliando a captura de valor pelos fornecedores. Em contraste, os acumuladores e filtros, embora menores hoje, deverão crescer 5,52% anualmente até 2031. O seu crescimento decorre de mandatos de recuperação de energia e códigos de contaminação mais rigorosos em fábricas de semicondutores e instalações alimentares, respetivamente.

Os filtros estão a migrar para meios de microfibra de vidro de alta separação que proporcionam menor pressão diferencial, prolongando a vida do elemento e reduzindo a carga do motor. Os projetos de acumuladores incorporam agora materiais de membrana classificados para 20.000 ciclos de carga, satisfazendo os perfis de serviço de gruas híbridas e pulverizadores agrícolas. As margens nestas categorias tendem a ser superiores às médias corporativas, reforçando o motivo pelo qual os fornecedores alocam I&D orientada para a otimização total do sistema e monitorização do ciclo de vida. A mudança de mix posiciona o tamanho do mercado de equipamentos de potência fluida para uma melhor rentabilidade mesmo que o crescimento global permaneça moderado.

Por Indústria do Utilizador Final: A Construção Mantém a Escala, a Agricultura Lidera a Curva de Crescimento

A construção captou 24,01% da receita de 2025, impulsionada pela atividade de arranha-céus residenciais na Índia e pelas melhorias da rede rodoviária nos Estados Unidos. As escavadoras requerem bombas de alto caudal e motores de rotação que geram um volume fiável para os fornecedores de equipamento original. Por outro lado, a agricultura deverá expandir-se 5,31% anualmente à medida que a agricultura de precisão prolifera no Brasil, na China e na Europa. As semeadoras de taxa variável, os tratores autónomos e as unidades de irrigação inteligente dependem de coletores hidráulicos de baixa fuga e de válvulas de dosagem pneumáticas compactas.

A movimentação de materiais e a logística continuam a adotar veículos guiados automatizados alimentados por atuadores de direção eletro-hidráulicos, reforçando a diversidade de procura dentro do mercado de equipamentos de potência fluida. O petróleo e gás mantém-se significativo, mas as políticas de descarbonização estão a redirecionar o capital para o hidrogénio, a captura de carbono e a energia eólica offshore, onde módulos especializados de potência fluida gerem o passo das pás e a atuação submarina. Essas oportunidades transversais amortecem o mercado contra quedas cíclicas em qualquer setor.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Canal de Distribuição: As Redes OEM Comandam o Volume, o Pós-venda Acelera nos Serviços

As vias OEM controlaram 65,05% dos envios de 2025, sustentadas pela estreita integração entre as especificações dos componentes e o design da máquina. As parcerias de longa duração ajudam a minimizar o risco de garantia e a simplificar a montagem. O pós-venda, embora menor, está no caminho certo para uma CAGR de 5,58% até 2031, à medida que os operadores de instalações buscam tempo de atividade através de manutenção preditiva. Os portais de encomenda em nuvem e os algoritmos de armazenamento baseados em IA permitem que os distribuidores enviem kits de reparação em 24 horas, reduzindo os custos de inatividade.

A aquisição de USD 260 milhões da Hydradyne pela Applied Industrial Technologies sublinha como os portfólios centrados em serviços podem capturar a procura de retrofit e refabricação de alta margem. Os OEM estão a responder agrupando painéis de monitorização baseados em subscrição que alertam os utilizadores para o entupimento de filtros ou a cavitação de bombas, esbatendo as fronteiras entre as vendas de primeiro equipamento e as de substituição. Estas mudanças sustentam o throughput contínuo para o mercado de equipamentos de potência fluida, ao mesmo tempo que aumentam a receita média por unidade instalada.

Análise Geográfica

A Ásia-Pacífico representou 34,10% do volume de negócios de 2025, ancorada pelos clusters de eletrónica da China, pela expansão rodoviária da Índia e pelos centros de exportação de embalagens do Sudeste Asiático. Os governos regionais continuam a promover subsídios de automação industrial que favorecem tanto as prensas hidráulicas como os sistemas pneumáticos de recolha e colocação, apoiando um crescimento consistente no mercado de equipamentos de potência fluida. A acelerada transição da China para os veículos elétricos está a estimular a procura de transportadores para a fabricação de baterias e bombas de arrefecimento. Os esquemas de Incentivo Ligado à Produção da Índia para a montagem de telemóveis exigem dezenas de novas instalações de sala limpa, cada uma equipada com válvulas pneumáticas tolerantes ao hidrogénio, aumentando ainda mais os volumes.

O Médio Oriente é o território de crescimento mais rápido, projectado a uma CAGR de 5,44% até 2031. A Visão 2030 da Arábia Saudita e as estratégias Operation 300 Bn dos Emirados Árabes Unidos canalizam investimento para a dessalinização solar, os electrolisadores de hidrogénio verde e a logística avançada, todos dependentes de um controlo robusto de potência fluida. As temperaturas ambiente severas exigem vedantes especiais e fluidos de alta estabilidade térmica, criando nichos premium para fornecedores de componentes globais. A Turquia, a funcionar como ponte para as cadeias de abastecimento europeias, está a expandir a capacidade de estampagem automóvel que emprega prensas hidráulicas de alta tonelagem, impulsionando encomendas incrementais.

A América do Norte e a Europa apresentam um ritmo de curto prazo mais lento devido a despesas de capital mais suaves, mas continuam a ser centros de inovação vitais para o mercado de equipamentos de potência fluida. As vendas industriais norte-americanas da Parker Hannifin recuaram, mas a procura no pós-venda aeroespacial e as encomendas de equipamentos médicos compensaram parte do declínio. A transição europeia para as normas Tier 5 para veículos fora de estrada está a impulsionar retrofits de escavadoras hidráulicas e pulverizadores agrícolas com bombas de baixas emissões, contrabalançando a fraqueza na produção de novas máquinas. Estas regiões maduras deverão recuperar tração assim que a incerteza macroeconómica diminua, apoiadas por melhorias de eficiência energética legisladas em fábricas industriais existentes.

Cenário Competitivo

O mercado de equipamentos de potência fluida apresenta uma concentração moderada, com os cinco maiores fornecedores a controlar aproximadamente 45% da receita global. Parker Hannifin, Bosch Rexroth e Danfoss alavancam a integração vertical, as redes globais de serviços e as plataformas de controlo digital para manter a quota. A aquisição da HydraForce pela Bosch Rexroth em janeiro de 2025 acrescenta profundidade em válvulas de cartucho e alarga a cobertura de hidráulica móvel.[4]Bosch Rexroth, "HydraForce Acquisition," boschrexroth.com A Parker melhorou as margens operacionais do segmento para 25,6% no segundo trimestre fiscal de 2025 através de programas de melhoria contínua e sinergias de custos provenientes de aquisições anteriores.

Os consolidadores secundários concentram-se na distribuição de valor acrescentado e na tecnologia de nicho. A Applied Industrial Technologies expandiu a sua pegada de MRO hidráulico através da Hydradyne, posicionando-se para a monitorização de condição baseada em subscrição. A Ingersoll Rand gastou USD 47 milhões na Lead Fluid e na Termomeccanica Industrial Compressor para assegurar oportunidades nas ciências da vida e no gás renovável. Tais aquisições complementares proporcionam acesso a adjacências de crescimento rápido e potencial de venda cruzada sem grande risco de integração.

A concorrência em espaços em aberto está a aumentar por parte de startups que oferecem válvulas digitais baseadas em aprendizagem automática e transformadores hidráulicos compactos que recuperam a energia de travagem em máquinas móveis. Os players estabelecidos respondem com software de protocolo aberto, portais de diagnóstico em nuvem e programas de serviço como subscrição. A resultante corrida tecnológica deverá elevar os padrões globais de desempenho, apoiando a procura de substituição e alargando o valor total endereçável para o mercado de equipamentos de potência fluida.

Líderes do Setor de Equipamentos de Potência Fluida

Bosch Rexroth AG

Parker-Hannifin Corporation

Danfoss A/S

SMC Corporation

Eaton Corporation plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Enerpac Tool Group registou um crescimento orgânico das vendas de 5,1% no segundo trimestre do ano fiscal de 2025, impulsionado pela forte procura de ferramentas hidráulicas.

- Fevereiro de 2025: A IDEX Corporation registou uma margem de EBITDA ajustado de 31,6% no seu segmento de Tecnologias de Fluidos e Medição, apesar das vendas planas.

- Janeiro de 2025: A DXP Enterprises concluiu sete aquisições no ano fiscal de 2024, elevando as vendas totais para USD 1,802 mil milhões.

- Janeiro de 2025: A Bosch Rexroth concluiu a aquisição da HydraForce Inc., expandindo as capacidades em válvulas de cartucho e hidráulica móvel.

Âmbito Global do Relatório do Mercado de Equipamentos de Potência Fluida

Potência fluida é um termo que descreve as tecnologias de hidráulica e pneumática. Os equipamentos de potência fluida compreendem equipamentos que utilizam um fluido (líquido ou gás) para transmitir potência de um local para outro. O fluido é um líquido (geralmente óleo) na hidráulica, enquanto a pneumática utiliza gás (geralmente ar comprimido).

Para as categorias hidráulica e pneumática, o estudo considera apenas a receita proveniente das vendas de equipamentos utilizados na produção de produtos finais. Não reflete as receitas de bens acabados.

O mercado de equipamentos de potência fluida, no qual o mercado de equipamentos hidráulicos é segmentado por tipo de produto (bombas, motores, válvulas, cilindros, acumuladores e filtros), segmento vertical do utilizador final (construção, agricultura, movimentação de materiais, petróleo e gás, aeroespacial e defesa, máquinas-ferramenta, ferramentas hidráulicas) e geografia (América do Norte, Europa, Ásia-Pacífico, resto do mundo). O mercado de equipamentos pneumáticos é segmentado por tipo de produto (válvulas, atuadores, FRLs, acessórios), segmento vertical do utilizador final (processamento e embalagem de alimentos, automóvel, movimentação de materiais e montagem, produtos químicos/plásticos/petróleo, semicondutores e eletrónica, trabalho de metais, papel e impressão, ciências da vida) e geografia (América do Norte, Europa, Ásia-Pacífico, resto do mundo). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Equipamentos Hidráulicos |

| Equipamentos Pneumáticos |

| Bombas |

| Motores |

| Válvulas |

| Cilindros |

| Acumuladores e Filtros |

| Construção |

| Agricultura |

| Movimentação de Materiais e Logística |

| Petróleo e Gás |

| Aeroespacial e Defesa |

| Máquinas-Ferramenta |

| Processamento e Embalagem de Alimentos |

| Outras Indústrias do Utilizador Final |

| OEM |

| Pós-venda |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Sudeste Asiático | |

| Resto da Ásia-Pacífico | |

| Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Resto do Médio Oriente | |

| África | África do Sul |

| Egito | |

| Resto de África |

| Por Tecnologia | Equipamentos Hidráulicos | |

| Equipamentos Pneumáticos | ||

| Por Tipo de Produto | Bombas | |

| Motores | ||

| Válvulas | ||

| Cilindros | ||

| Acumuladores e Filtros | ||

| Por Indústria do Utilizador Final | Construção | |

| Agricultura | ||

| Movimentação de Materiais e Logística | ||

| Petróleo e Gás | ||

| Aeroespacial e Defesa | ||

| Máquinas-Ferramenta | ||

| Processamento e Embalagem de Alimentos | ||

| Outras Indústrias do Utilizador Final | ||

| Por Canal de Distribuição | OEM | |

| Pós-venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Sudeste Asiático | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Egito | ||

| Resto de África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos de potência fluida em 2026?

Situou-se em USD 73,07 mil milhões em 2026 e está projetado para atingir USD 90,72 mil milhões até 2031.

Qual é a CAGR esperada para o mercado de equipamentos de potência fluida até 2031?

A taxa de crescimento anual composta prevista é de 4,42% no período 2026-2031.

Qual tecnologia comanda a maior quota de receita?

Os equipamentos hidráulicos lideraram com 60,92% das vendas de 2025 graças à inigualável densidade de potência.

Qual segmento do utilizador final está previsto crescer mais rapidamente?

A agricultura deverá expandir-se a uma CAGR de 5,31% à medida que a agricultura de precisão ganha tração.

Qual é o mercado de crescimento mais rápido por região?

O Médio Oriente deverá registar uma CAGR de 5,44% até 2031, liderado por projetos de energia renovável.

Quem são os principais fornecedores no mercado de equipamentos de potência fluida?

Parker Hannifin, Bosch Rexroth e Danfoss lideram o mercado, detendo coletivamente uma quota de meados de 20%.

Página atualizada pela última vez em: