Tamanho e Participação do Mercado de Gestão do Líquido Cefalorraquidiano

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão do Líquido Cefalorraquidiano por Mordor Intelligence

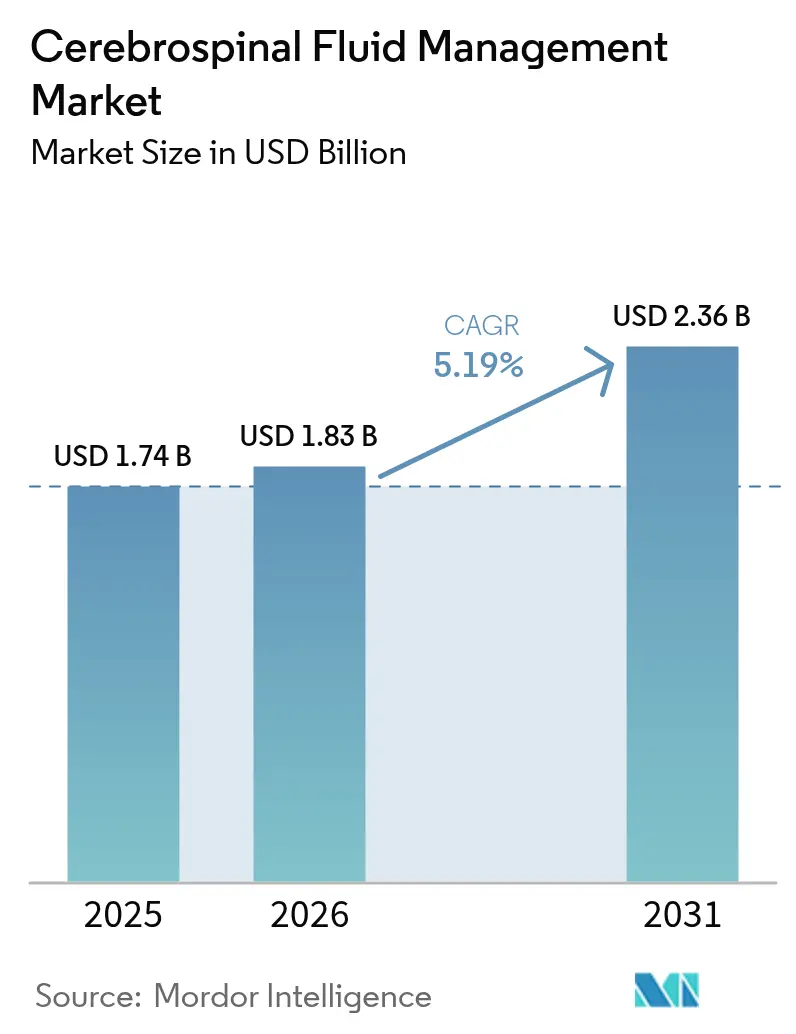

O tamanho do Mercado de Gestão do Líquido Cefalorraquidiano foi avaliado em USD 1,74 bilhão em 2025 e estima-se que cresça de USD 1,83 bilhão em 2026 para atingir USD 2,36 bilhões até 2031, a um CAGR de 5,19% durante o período de previsão (2026-2031).

O envelhecimento demográfico nas economias de alta renda, a rápida adoção de derivações programáveis inteligentes e o crescente reconhecimento da hidrocefalia de pressão normal estão reforçando a demanda. Os hospitais continuam sendo o principal local de tratamento, mas as instalações ambulatoriais estão ganhando espaço à medida que os procedimentos minimamente invasivos reduzem os tempos de recuperação. O financiamento de risco para start-ups de derivações endovasculares se acelerou, enquanto as designações de dispositivo inovador da FDA estão encurtando o tempo de chegada ao mercado para novos implantes. As fragilidades da cadeia de suprimentos para silicone e magnetos de terras raras continuam criando escassez intermitente de dispositivos, motivando os OEMs a utilizar duplas fontes de componentes e a reprojetar válvulas para maior flexibilidade de materiais.

Principais Conclusões do Relatório

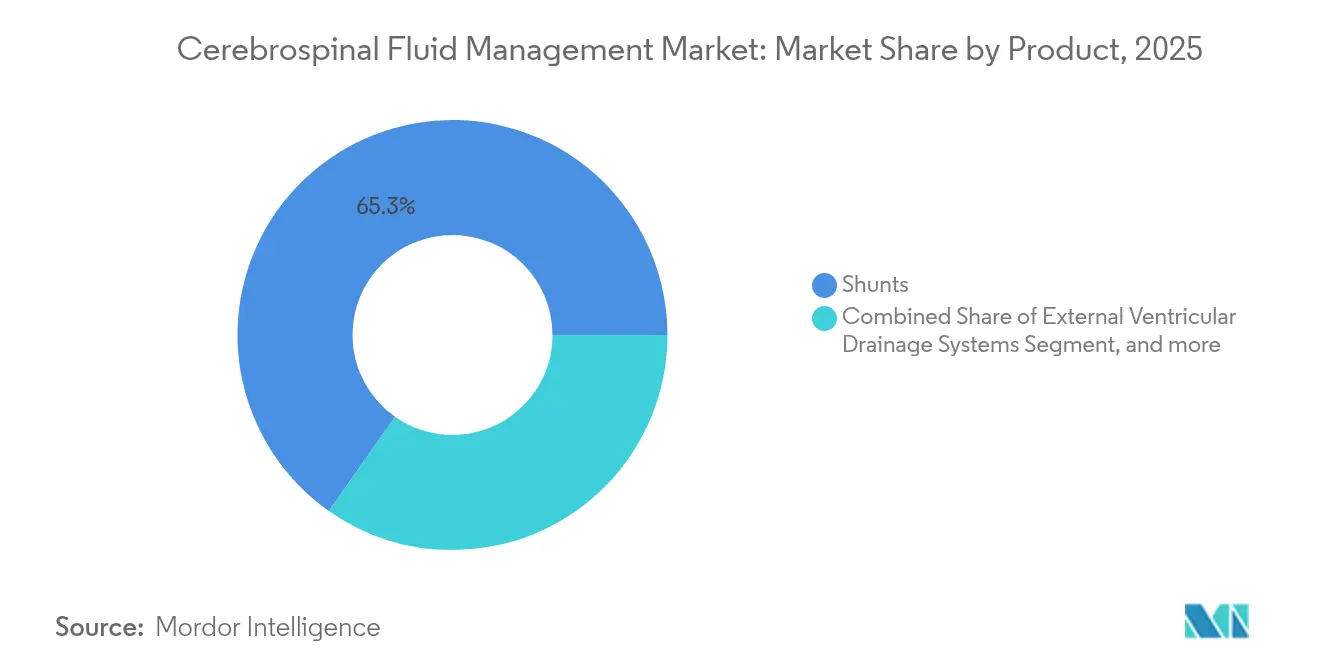

- Por categoria de produto, as derivações lideraram com 65,25% de participação na receita em 2025; os dispositivos de monitoramento da pressão intracraniana têm previsão de expansão a um CAGR de 6,78% até 2031.

- Por faixa etária do paciente, o segmento pediátrico detinha 51,20% da participação do mercado de gestão do líquido cefalorraquidiano em 2025, enquanto o segmento geriátrico tem projeção de registrar o CAGR mais rápido de 7,36% até 2031.

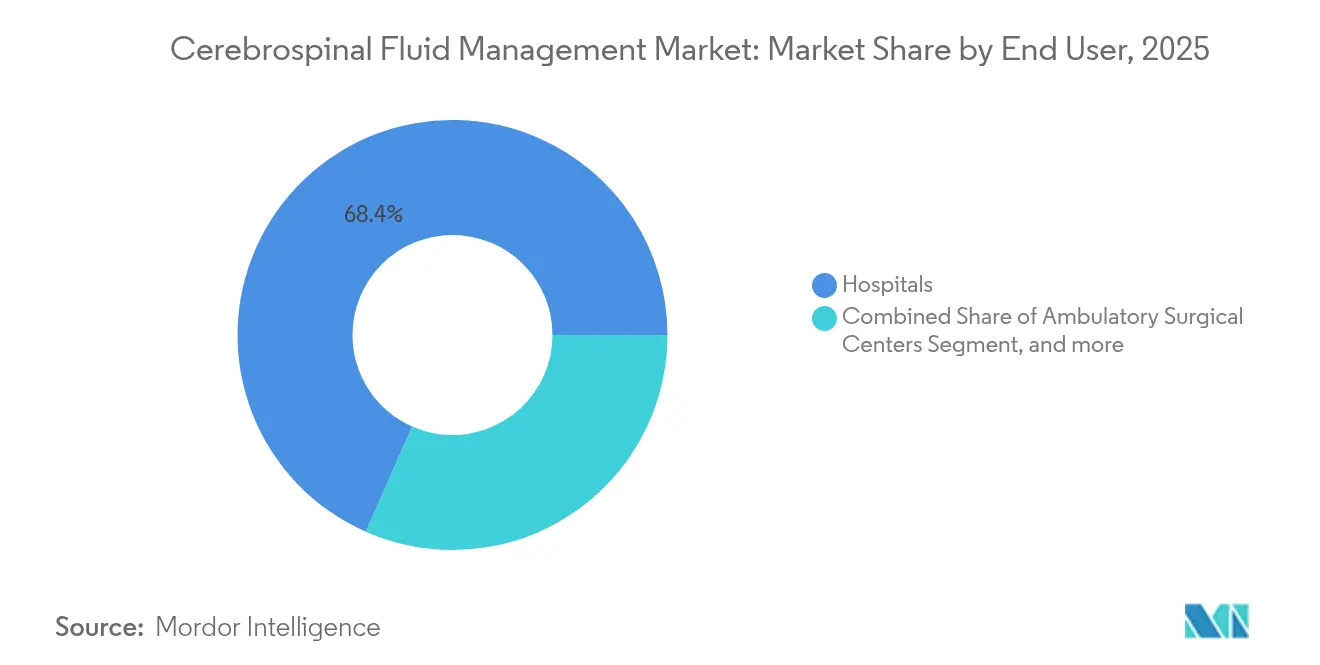

- Por usuário final, os hospitais capturaram 68,40% da participação do tamanho do mercado de gestão do líquido cefalorraquidiano em 2025, e os centros cirúrgicos ambulatoriais estão avançando a um CAGR de 7,79% até 2031.

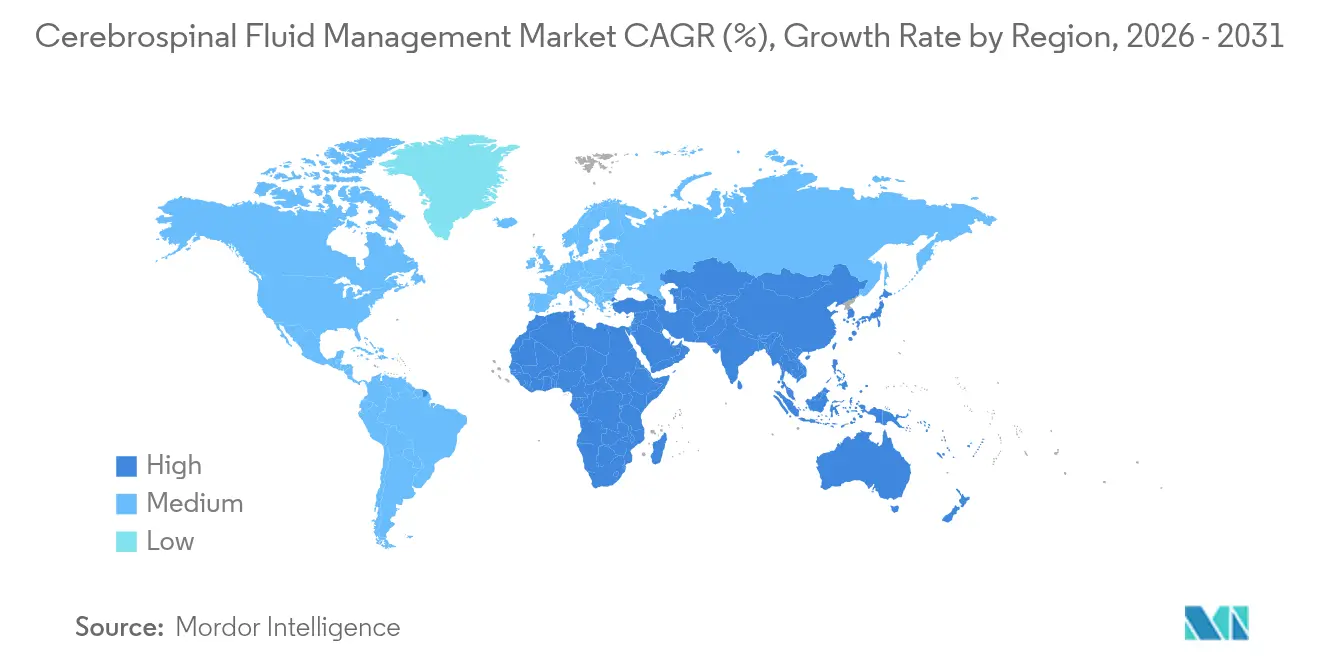

- Por geografia, a América do Norte representou 37,28% da receita em 2025; a Ásia-Pacífico está definida para crescer a um CAGR de 7,02% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Gestão do Líquido Cefalorraquidiano

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de hidrocefalia e hipertensão intracraniana | +1.2% | Global, mais pronunciado na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Adoção crescente de neuroendoscopia minimamente invasiva e ETV/CPC sem derivação | +0.8% | Global, adoção inicial em países de alta renda | Curto prazo (≤2 anos) |

| Avanços em derivações programáveis inteligentes com monitoramento telemétrico da pressão intracraniana | +1.0% | América do Norte e Europa primeiro, Ásia-Pacífico em seguida | Médio prazo (2-4 anos) |

| Crescente população geriátrica suscetível à hidrocefalia de pressão normal | +1.4% | Global, mais pronunciado em economias desenvolvidas | Longo prazo (≥4 anos) |

| Expansão do reembolso para desvio do líquido cefalorraquidiano em mercados emergentes | +0.6% | Ásia-Pacífico, América Latina, Oriente Médio e África | Longo prazo (≥4 anos) |

| Surgimento de dispositivos endovasculares eShunt e ReFlow reduzindo revisões | +0.5% | América do Norte e Europa, se espalhando mundialmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Hidrocefalia e Hipertensão Intracraniana

Globalmente, a hidrocefalia de pressão normal afeta 1,5% das pessoas com 70 anos, evidenciando um grande conjunto de candidatos não diagnosticados para intervenção. A doença agora engloba a disregulação glinfática e os distúrbios de saída venosa, levando os clínicos a abordagens de monitoramento multimodal. Em regiões de baixa e média renda, as etiologias pós-infecciosas ainda representam 10,7% dos casos pediátricos, criando demanda de produto específica por região.[1]Bradley K. Dlouhy, "Desfechos de ETV/CPC na Hidrocefalia Pediátrica," Journal of Neurosurgery: Pediatrics, thejns.org As infecções de derivação custam uma mediana de USD 28.686 por episódio, de modo que os pagadores endossam cada vez mais tecnologias que reduzem o risco de revisão. Os sistemas de saúde ampliaram o rastreamento e as clínicas multidisciplinares, mas a necessidade não atendida continua sendo significativa, permitindo a expansão constante do mercado de gestão do líquido cefalorraquidiano.

Adoção Crescente de Neuroendoscopia Minimamente Invasiva e ETV/CPC Sem Derivação

A ventriculostomia endoscópica do terceiro ventrículo com cauterização do plexo coroide apresenta 76% de sucesso em 6 meses em coortes multicêntricas. As taxas de infecção diminuem acentuadamente em comparação com a derivação, e a dependência de hardware por toda a vida é eliminada. No reparo pós-fetal de mielomeningocele, a ETV/CPC registra 17% de falha versus 86% para derivações ventriculoperitoneais, estendendo o tempo mediano até a falha para 17,5 meses. Os cirurgiões utilizam endoscópios de alta definição e instrumentos flexíveis que ampliam a janela etária elegível, embora os desfechos ainda dependam do treinamento do operador. Com os pagadores recompensando a menor incidência de revisão, a demanda por soluções endoscópicas está crescendo no mercado de gestão do líquido cefalorraquidiano.

Avanços em Derivações Programáveis Inteligentes com Monitoramento Telemétrico da Pressão Intracraniana

Sistemas telemétricos como o telesensor OSAKA revelam variações da pressão intracraniana dependentes da postura de quase 20 mmHg, orientando a reprogramação imediata da válvula e reduzindo os eventos de revisão.[2]Sunil H. Patel, "Padrões de Pressão Intracraniana com Sensores Telemétricos," Neurosurgery, academic.oup.com O reconhecimento de dispositivo inovador da FDA para a plataforma M.scio confirma o suporte regulatório dos EUA para a medição remota de pressão. Válvulas gravitacionais como a proGAV incorporam recursos de Travamento Ativo que protegem as configurações de campos magnéticos externos. Combinados com pipelines de dados de IoT e aprendizado de máquina, esses dispositivos permitem agendamentos de manutenção preditiva que visam reduzir a falha no primeiro ano de 30% para dígitos únicos. A adoção está crescendo primeiro na América do Norte e na Europa e deve acelerar o crescimento da Ásia-Pacífico no mercado de gestão do líquido cefalorraquidiano.

Crescente População Geriátrica Suscetível à Hidrocefalia de Pressão Normal

A Alemanha registrou um salto de 48% nos diagnósticos de hidrocefalia de pressão normal, atingindo 8,0 casos por 100.000 habitantes. Estudos populacionais encontram uma prevalência de 1,5% em pessoas de 70 anos, com predominância masculina de 2,1%. A sobrevida mediana após a colocação da derivação é de 8,82 anos, criando demanda duradoura de acompanhamento para ajustes de derivação. Clínicas especializadas e painéis de diagnóstico assistidos por IA agora aceleram os caminhos de encaminhamento, ampliando a base endereçável. A onda demográfica sustenta o crescimento de longo prazo no mercado de gestão do líquido cefalorraquidiano.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas taxas de revisão e falha dos sistemas de derivação tradicionais | -1.8% | Global, mais agudo em centros com menos recursos | Curto prazo (≤2 anos) |

| Falta de capacidade neurocirúrgica em regiões de baixa renda | -1.2% | África Subsaariana, Ásia do Sul, partes da América Latina | Longo prazo (≥4 anos) |

| Risco de infecção associado à drenagem ventricular externa | -0.7% | Global, maior onde o controle de infecção é fraco | Curto prazo (≤2 anos) |

| Dependência da cadeia de suprimentos de silicone e magnetos de terras raras | -0.5% | Global, com picos durante interrupções logísticas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altas Taxas de Revisão e Falha dos Sistemas de Derivação Tradicionais

A falha se aproxima de 40% dentro de 12 meses, principalmente devido a bloqueio, infecção ou desconexão. Um centro pediátrico relatou 31,2% de falhas totais, com derivações de revisão apresentando desempenho pior do que os procedimentos iniciais.[3]Adele H. Mini, "Mecanismos de Falha de Derivação em Crianças," Child's Nervous System, link.springer.com Cada episódio de infecção custa USD 28.686, e os pacientes se submetem a uma média de 10 revisões ao longo da vida. Os cateteres impregnados com antibiótico agora reduzem a infecção de 4,0% para 1,2%, mas a oclusão mecânica persiste como um problema dominante. Os cateteres de lavagem ReFlow reduziram as revisões de 14 para 1 ao longo de 4 anos em coortes iniciais, oferecendo alívio parcial.

Falta de Capacidade Neurocirúrgica em Regiões de Baixa Renda

A África tem em média um neurocirurgião para cada 2,2 milhões de habitantes, muito abaixo da força de trabalho necessária para o cuidado oportuno da hidrocefalia. Os dados da Etiópia mostram cirurgiões concentrados em hospitais de referência, deixando vastas zonas rurais sem atendimento. Imagens, leitos de UTI e salas cirúrgicas estéreis também são escassos, agravando as barreiras de acesso. Famílias nigerianas aguardam uma mediana de 14 semanas pela cirurgia, com atrasos maiores nos grupos socioeconômicos mais baixos. Embora estejam surgindo modelos de derivações de baixo custo e compartilhamento de tarefas, o progresso sustentável requer investimento em treinamento e infraestrutura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Derivações dominam, mas a pressão por inovação aumenta

As derivações geraram 65,25% da receita em 2025, sublinhando seu papel consolidado no desvio do líquido cefalorraquidiano. Os modelos ventriculoperitoneais lideram a demanda por volume, embora as válvulas ajustáveis estejam se expandindo mais rapidamente à medida que os clínicos priorizam ajustes de pressão não cirúrgicos. Os dispositivos de monitoramento da pressão intracraniana, crescendo a um CAGR de 6,78%, estão se beneficiando de vendas agrupadas com válvulas programáveis, ampliando assim o mercado geral de gestão do líquido cefalorraquidiano. As derivações ventriculares externas continuam como ferramentas essenciais em casos de trauma e pós-infecciosos, sustentando um negócio constante de acessórios para cateteres revestidos com antibiótico.

Os conceitos de derivação endovascular liderados pela CereVasc visam encurtar as internações hospitalares e permitir a implantação ambulatorial, mas a adoção em grande escala depende dos resultados de ensaios clínicos pivotais. Acessórios como adaptadores de lavagem estão criando nichos de manutenção preventiva e podem prolongar os ciclos de vida dos dispositivos. O tamanho do mercado de gestão do líquido cefalorraquidiano para consumíveis de derivação deve acompanhar a base instalada, proporcionando receita recorrente mesmo com o surgimento de soluções de próxima geração.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Faixa Etária do Paciente: Pediátrico mantém participação, geriátrico acelera

Os casos pediátricos representaram 51,20% dos procedimentos em 2025, pois as etiologias congênitas e pós-infecciosas permaneceram prevalentes em contextos de baixa renda. O Escore de Sucesso da Ventriculostomia Endoscópica do Terceiro Ventrículo orienta a escolha da terapia, revelando sucesso reduzido abaixo de 3 meses de idade e moldando o momento cirúrgico. Enquanto isso, a coorte geriátrica está crescendo a um CAGR de 7,36%, impulsionada pela crescente detecção da hidrocefalia de pressão normal e pela melhoria do rastreamento em clínicas de memória. Os pacientes adultos mantêm uma participação estável, associada principalmente a sequelas de trauma e tumor.

A idade impacta a seleção do hardware. As crianças requerem cateteres adaptáveis ao crescimento, enquanto os idosos se beneficiam de válvulas programáveis e gravitacionais que compensam as mudanças de postura. A cirurgia na primeira infância antes de 40 semanas pós-concepção prevê maior falha, influenciando os protocolos clínicos pediátricos. A expansão das indicações geriátricas amplia o mercado de gestão do líquido cefalorraquidiano e pressiona os fabricantes de dispositivos a adaptar produtos para pacientes frágeis e multimórbidos.

Por Usuário Final: Hospitais dominam, mas centros cirúrgicos ambulatoriais ganham impulso

Os hospitais capturaram 68,40% da receita global em 2025 graças ao suporte de UTI, acesso a neuroimagem e prontidão para atendimento de emergência. A participação dos centros cirúrgicos ambulatoriais está crescendo rapidamente a um CAGR de 7,79%, impulsionada pelos incentivos dos pagadores e pelos fluxos de trabalho minimamente invasivos. As vias ambulatoriais são viáveis para ETV/CPC e derivações endovasculares com média de 1,3 dias de internação versus 3 dias para implantes convencionais.

As clínicas especializadas em neurologia absorvem o volume de diagnóstico e acompanhamento, utilizando a telemedicina para verificações de válvulas programáveis. A COVID-19 catalisou a migração para ambientes de menor complexidade, e o monitoramento remoto digital agora sustenta essa mudança. O crescimento sustentado dos centros cirúrgicos ambulatoriais ampliará o tamanho do mercado de gestão do líquido cefalorraquidiano em locais de atendimento descentralizado, enquanto os hospitais continuam a lidar com revisões de alto risco.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte detinha 37,28% da receita de 2025 com base em estruturas avançadas de reembolso, redes neurocirúrgicas densas e adoção precoce de válvulas telemetéricas. Os Estados Unidos sediam múltiplos projetos de dispositivo inovador da FDA, acelerando a introdução de implantes de próxima geração e consolidando a liderança regional no mercado de gestão do líquido cefalorraquidiano. O Canadá se beneficia da cobertura universal que financia as substituições de derivação, mas fica atrás na adoção de diagnósticos por IA.

A Europa ocupa o segundo lugar, com a Alemanha exibindo um aumento de 48% nos diagnósticos de hidrocefalia de pressão normal, sinalizando melhora na detecção em vez de mudança na incidência. Os sistemas nacionais de saúde financiam extensamente as válvulas programáveis, embora os ciclos de aquisição favoreçam licitações plurianuais que podem retardar as taxas de atualização de produtos. Os centros do Reino Unido estão pilotando clínicas ambulatoriais de ETV, reforçando a inclinação do continente para o cuidado minimamente invasivo.

A Ásia-Pacífico é a região de crescimento mais rápido a um CAGR de 7,02%, impulsionada pela expansão hospitalar da China e pelo rápido envelhecimento do Japão. A hidrocefalia pós-infecciosa ainda onera o Sul e o Sudeste Asiático, sustentando a demanda por derivações ventriculoperitoneais de baixo custo. Simultaneamente, sub-regiões de alta renda como a Coreia do Sul adquirem válvulas telemetéricas, ampliando o mercado regional de gestão do líquido cefalorraquidiano. Os programas governamentais de fortalecimento de capacidades que patrocinam o treinamento de bolsistas estão gradualmente reduzindo a escassez de cirurgiões.

A América Latina mostra progresso moderado, pois os centros terciários brasileiros adotam cateteres com antibiótico, mas o reembolso heterogêneo limita a difusão uniforme da tecnologia. O Oriente Médio e a África enfrentam aguda escassez de força de trabalho, com a África Central tendo em média um neurocirurgião para cada 2,2 milhões de pessoas. Missões de ajuda internacional, parcerias público-privadas e inovações em dispositivos de baixo custo são vitais para ampliar o acesso. Esforços coletivos devem reduzir a lacuna no tratamento e estimular o crescimento incremental do mercado.

Cenário Competitivo

O mercado está moderadamente consolidado. Medtronic, B. Braun e Integra LifeSciences oferecem portfólios completos que abrangem válvulas programáveis, complementos gravitacionais e monitores de pressão intracraniana, garantindo contratos de fornecimento de longo prazo com hospitais universitários. A linha proGAV da B. Braun incorpora magnetos de Travamento Ativo que resistem à exposição a campos não intencionais, diferenciando a empresa no segmento premium de dispositivos programáveis.

Os entrantes disruptivos estão bem financiados. A CereVasc captou USD 70 milhões em financiamento da Série B em 2024 para avançar seu eShunt endovascular, visando pacientes avessos à craniotomia. A Quantalx recebeu o status de dispositivo inovador da FDA para o Delphi-MD, um algoritmo de IA que prevê a responsividade à derivação, destacando os diagnósticos digitais como uma nova arena de disputa. A aquisição da Spiegelberg pela Luciole Medical adiciona sensores de pressão e cateteres de monitoramento avançados à sua linha de oximetria cerebral, posicionando a empresa como fornecedora integrada de monitoramento cerebral.

As alianças estratégicas estão proliferando. Os fabricantes de dispositivos fazem parceria com plataformas de telessaúde para fornecer verificações remotas de válvulas, enquanto os fabricantes contratados exploram materiais de cateter sem silicone para mitigar choques de oferta. A via clara da FDA da Classe II sob 21 CFR 882.5550 encoraja os OEMs de médio porte a entrar no mercado de gestão do líquido cefalorraquidiano com inovações de nicho. A rivalidade geral se concentra em reduzir as taxas de revisão, minimizar a invasividade e incorporar a conectividade de dados.

Líderes do Setor de Gestão do Líquido Cefalorraquidiano

Medtronic

Integra LifeSciences Holdings Corp.

Natus Medical Inc.

Sophysa SA

B. Braun Melsungen AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Nihon Kohden Corporation adquiriu 71,4% da NeuroAdvanced Corp., empresa-mãe da Ad-Tech Medical Instrument Corporation, por USD 15 milhões para aprimorar seu portfólio de eletrodos intracranianos para o tratamento da epilepsia, expandindo suas capacidades em dispositivos neurocirúrgicos.

- Agosto de 2024: O Sistema eShunt da CereVasc recebeu a designação de dispositivo inovador da FDA, reconhecendo seu potencial para transformar o tratamento da hidrocefalia por meio de abordagens endovasculares minimamente invasivas.

- Maio de 2024: A CereVasc captou USD 70 milhões em financiamento da Série B para avançar sua tecnologia eShunt para a gestão do líquido cefalorraquidiano, representando um dos maiores investimentos em inovação para hidrocefalia.

- Maio de 2024: A FDA aprovou o estudo pivotal STRIDE da CereVasc para o sistema eShunt no tratamento da hidrocefalia de pressão normal, marcando um marco regulatório significativo para a tecnologia de derivação endovascular.

Escopo do Relatório Global do Mercado de Gestão do Líquido Cefalorraquidiano

De acordo com o escopo do relatório, a gestão do líquido cefalorraquidiano envolve o uso de dispositivos médicos como derivações e sistemas externos de drenagem de fluidos para drenar o excesso de fluido do cérebro.

O mercado de gestão do líquido cefalorraquidiano é segmentado por produtos (derivações (por válvula (derivações com válvula ajustável, derivações com válvula monopressão), por tipo (derivações ventriculoperitoneais, derivações ventriculoatriais, derivações lomboperitoneais, derivações ventriculopleurais)), e dispositivos de drenagem vascular externa) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais.

O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Derivações | Por Válvula | Derivações com Válvula Ajustável |

| Derivações com Válvula Monopressão / Pressão Fixa | ||

| Por Tipo | Derivações Ventriculoperitoneais (VP) | |

| Derivações Ventriculoatriais (VA) | ||

| Derivações Lomboperitoneais (LP) | ||

| Derivações Ventriculopleurais (VPL) | ||

| Sistemas de Drenagem Ventricular Externa (DVE) | ||

| Dispositivos de Monitoramento da Pressão Intracraniana (PIC) | ||

| Acessórios e Consumíveis | ||

| Pediátrico (0-17 anos) |

| Adulto (18-64 anos) |

| Geriátrico (65+ anos) |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas e Centros de Neurologia |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Derivações | Por Válvula | Derivações com Válvula Ajustável |

| Derivações com Válvula Monopressão / Pressão Fixa | |||

| Por Tipo | Derivações Ventriculoperitoneais (VP) | ||

| Derivações Ventriculoatriais (VA) | |||

| Derivações Lomboperitoneais (LP) | |||

| Derivações Ventriculopleurais (VPL) | |||

| Sistemas de Drenagem Ventricular Externa (DVE) | |||

| Dispositivos de Monitoramento da Pressão Intracraniana (PIC) | |||

| Acessórios e Consumíveis | |||

| Por Faixa Etária do Paciente | Pediátrico (0-17 anos) | ||

| Adulto (18-64 anos) | |||

| Geriátrico (65+ anos) | |||

| Por Usuário Final | Hospitais | ||

| Centros Cirúrgicos Ambulatoriais | |||

| Clínicas Especializadas e Centros de Neurologia | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Austrália | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | CCG | ||

| África do Sul | |||

| Restante do Oriente Médio e África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão do líquido cefalorraquidiano?

O mercado está em USD 1,83 bilhão em 2026 e está a caminho de atingir USD 2,36 bilhões até 2031.

Qual segmento de produto está crescendo mais rapidamente?

Os dispositivos de monitoramento da pressão intracraniana têm projeção de avançar a um CAGR de 6,78% até 2031, superando as demais categorias.

Qual é a importância da população de pacientes pediátricos?

Crianças de 0 a 17 anos representam 51,20% do total de procedimentos, evidenciando a importância contínua do segmento, apesar do crescimento nos casos geriátricos.

Por que os centros cirúrgicos ambulatoriais estão ganhando participação?

Técnicas minimamente invasivas e períodos de recuperação mais curtos permitem que pacientes adequados sejam tratados em ambientes ambulatoriais de menor custo, impulsionando um CAGR de 7,79% para os centros cirúrgicos ambulatoriais.

Quais tendências tecnológicas estão moldando o crescimento futuro?

Válvulas programáveis inteligentes com monitoramento telemétrico, algoritmos de diagnóstico baseados em IA e sistemas de derivação endovascular estão definidos para reduzir as taxas de revisão e ampliar a candidatura dos pacientes.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico lidera com um CAGR previsto de 7,02% devido ao fortalecimento da infraestrutura de saúde e ao aumento da conscientização sobre as terapias para hidrocefalia.

Página atualizada pela última vez em: