Tamanho e Participação do Mercado de Family Offices

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 21.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.67% CAGR |

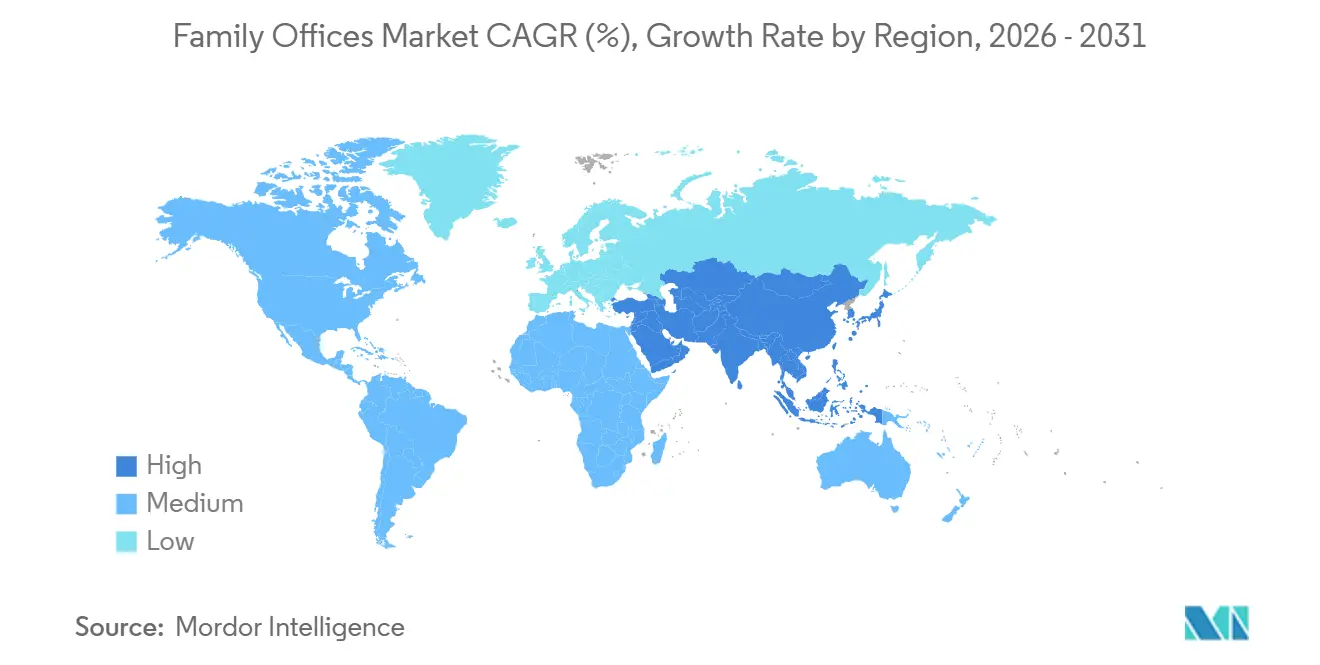

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

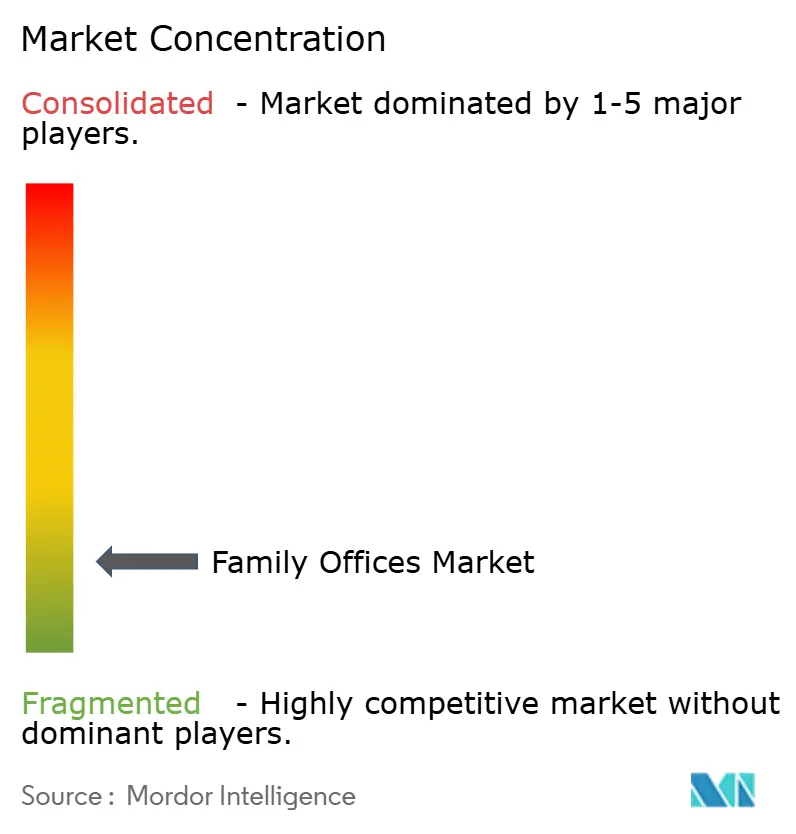

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Family Offices por Mordor Intelligence

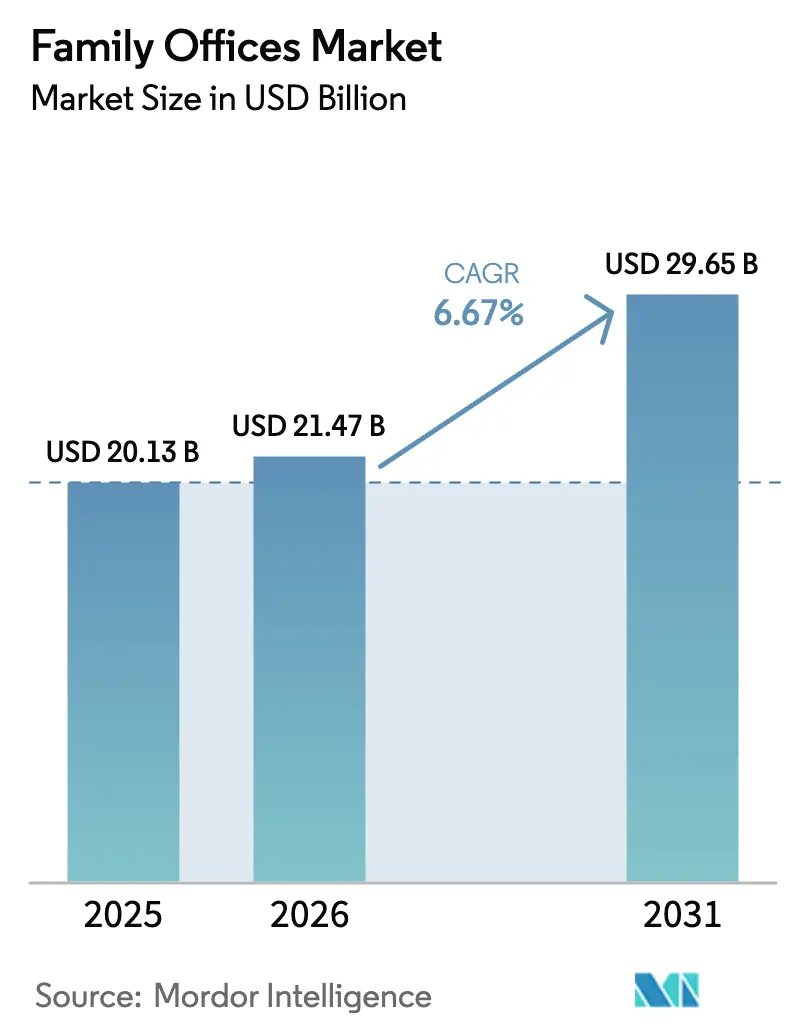

O tamanho do Mercado de Family Offices foi avaliado em USD 20,13 bilhões em 2025 e estima-se que cresça de USD 21,47 bilhões em 2026 para atingir USD 29,65 bilhões até 2031, a um CAGR de 6,67% durante o período de previsão (2026-2031).

As famílias UHNW estão migrando para plataformas dedicadas à medida que a população global de indivíduos ultra-high-net-worth superou 510.810 pessoas em meados de 2025, com USD 59,8 trilhões em patrimônio coletivo, e está projetada para atingir 676.970 até 2030, liderada por fundadores nos setores de tecnologia, saúde e infraestrutura sustentável[1]Altrata, "Relatório Mundial de Ultra Riqueza 2025," Altrata, altrata.com. Os Single Family Offices continuam a ancorar o mercado de family offices, enquanto os Multi-Family Offices estão ganhando espaço com crescimento mais acelerado devido a benefícios de escala, acesso a fluxo de negócios institucionais e capacidades de conformidade compartilhadas que melhoram o custo de atendimento para famílias abaixo dos limites para estruturas independentes. Os ativos alternativos tornaram-se o maior bloco de portfólio para muitos escritórios, com alocações em private equity apresentando pesos médios mais elevados nos portfólios, e 70% dos family offices realizaram investimentos diretos em 2025 para melhorar a eficiência de taxas e influenciar resultados. Regionalmente, a América do Norte detém a maior participação no mercado de family offices, enquanto o Oriente Médio e a África estão se expandindo mais rapidamente, com Dubai e Abu Dhabi atraindo novas formações por meio de regras simplificadas e regimes de tributação zero, apoiados por infraestrutura moderna de centros financeiros.

Principais Conclusões do Relatório

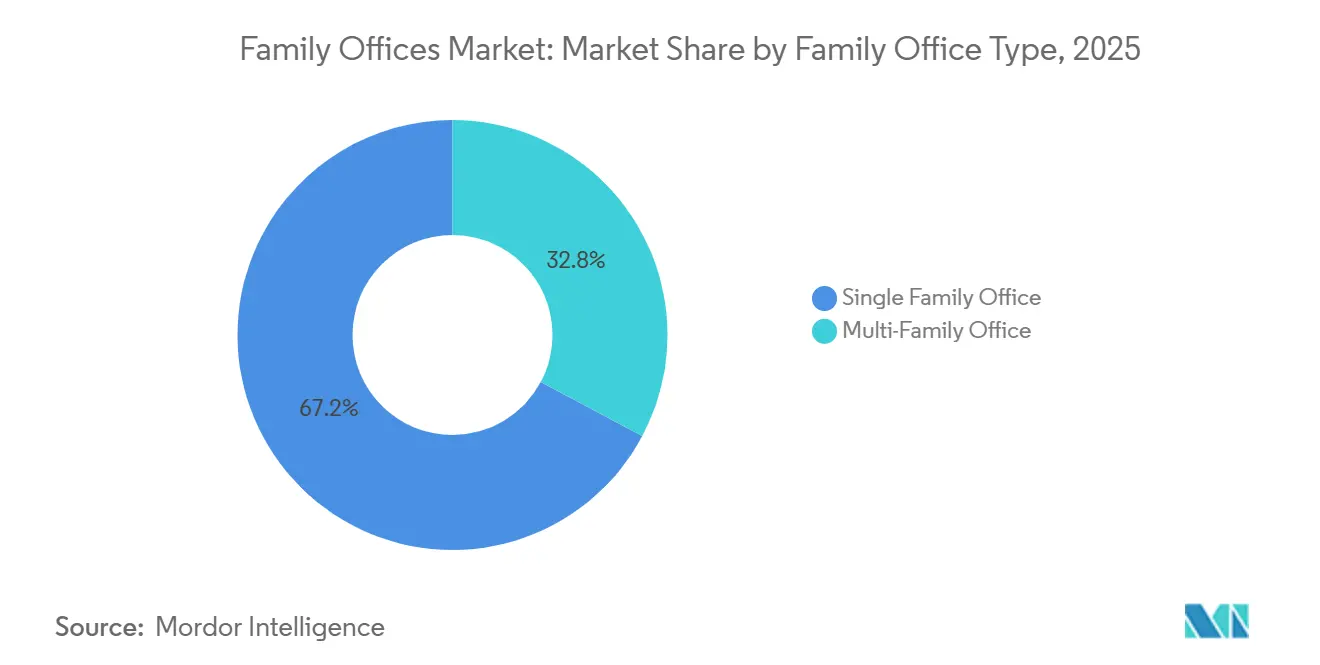

- Por tipo de family office, os single-family offices lideraram com 67,2% da participação do mercado de family offices em 2025. Os Multi-Family Offices têm previsão de expansão a um CAGR de 7,8% até 2031.

- Por alocação de classe de ativos, os ativos alternativos representaram o maior peso, com 45,49% da participação do mercado de family offices em 2025. Os ativos alternativos têm projeção de crescimento a um CAGR de 7,34% até 2031.

- Por geografia, a América do Norte deteve uma participação de 47,67% em 2025. O Oriente Médio e a África têm projeção de registrar o maior crescimento regional, com um CAGR de 8,17% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Family Offices

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Número crescente de indivíduos UHNW | +1.8% | Global, com liderança da América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda por soluções de gestão de patrimônio personalizadas | +1.5% | Global, particularmente elevada na Europa e no Oriente Médio | Médio prazo (2-4 anos) |

| Migração para ativos alternativos e de mercado privado | +1.4% | Núcleo global, com expansão para polos emergentes (Singapura, Dubai) | Longo prazo (≥ 4 anos) |

| Onda de profissionalização e institucionalização | +0.9% | América do Norte e Europa são mercados maduros, e a Ásia-Pacífico é um mercado emergente. | Médio prazo (2-4 anos) |

| Infraestrutura de custódia de ativos digitais para family offices | +0.7% | Adoção inicial nos Emirados Árabes Unidos e em Singapura, com os EUA seguindo após regulamentação | Longo prazo (≥ 4 anos) |

| Arbitragem jurisdicional (polos de Singapura e Dubai) | +0.4% | Concentrado no Oriente Médio e no Sudeste Asiático, com expansão para mobilidade global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Número Crescente de Indivíduos UHNW

O grupo global de indivíduos ultra-high-net-worth expandiu-se para 510.810 pessoas em meados de 2025, com USD 59,8 trilhões em patrimônio, mas os padrões regionais divergiram, com a América do Norte adicionando mais milionários enquanto partes da Europa contraíram sob pressões fiscais e cambiais. A nova demanda no mercado de family offices é mais forte entre os criadores de riqueza de primeira geração, que buscam maior controle, ciclos de decisão mais rápidos e alavancas operacionais para melhorar o desempenho em comparação com famílias de riqueza herdada. A ascensão da Ásia-Pacífico inclui uma parcela maior de famílias UHNW de primeira geração que priorizam proteção de ativos e infraestrutura educacional, o que apoia o crescimento em estruturas e serviços multijurisdicionais em polos como Singapura e Dubai[2]Autoridade Monetária de Singapura, "Regime de Incentivo Fiscal para Fundos de Family Offices," MAS, mas.gov.sg. A Índia adicionou um grupo notável de novos milionários em 2024, o que apoia a demanda regional por estruturação transfronteiriça, acesso a investimentos e capacidades de governança alinhadas com objetivos de sucessão. A concentração de riqueza em um pequeno segmento UHNW mantém a concorrência intensa no mercado de family offices, com mandatos inclinando-se para gestores capazes de entregar co-investimentos e alfa mensurável, em vez de modelos puramente baseados em relacionamentos.

Demanda por Soluções de Gestão de Patrimônio Personalizadas

A supervisão centralizada impulsiona as razões de formação à medida que as famílias consolidam serviços de investimento, tributação, governança e administração em plataformas únicas para melhor visibilidade e coordenação entre ativos líquidos e privados. Os herdeiros da próxima geração no mercado de family offices esperam transparência habilitada por tecnologia, acesso a co-investimentos e tomada de risco equilibrada, o que desafia abordagens paternalistas legadas e pressiona as plataformas a construir painéis em tempo real e processos de decisão colaborativos. Os custos operacionais variam com a escala, e os efeitos de limiar são claros: famílias com patrimônio abaixo de USD 200 milhões optam cada vez mais por modelos de multi-family office para compartilhar custos fixos sem perder personalização[3]Citi Private Bank, "Relatório Global de Family Offices 2025," Citigroup, privatebank.citibank.com. Um escopo de serviços em expansão que inclui filantropia, governança familiar e serviços de concierge está se tornando uma expectativa padrão, o que favorece empresas com equipes integradas e redes robustas de fornecedores. A mudança sustentada em direção a plataformas personalizadas continua a expandir o mercado de family offices à medida que famílias sofisticadas buscam maior alinhamento entre objetivos pessoais e resultados de portfólio.

Migração para Ativos Alternativos e de Mercado Privado

Os ativos alternativos representaram uma parcela grande e crescente dos portfólios em 2025, com os family offices priorizando private equity, crédito privado, ativos reais e secundários para aumentar o rendimento e o controle. As famílias no mercado de family offices planejam aumentar a exposição ao private equity e realocar caixa em ativos de risco à medida que as condições de taxa e liquidez evoluem em 2026, uma postura reforçada pela demanda contínua por oportunidades ligadas a infraestrutura e data centers[4]Equipe de Pesquisa da BlackRock, "Relatório Global de Family Offices 2025," BlackRock, blackrock.com. O crédito privado atingiu uma escala de vários trilhões de dólares até 2025 e tem projeção de crescimento adicional, oferecendo rendimentos acima do crédito líquido com cláusulas mais robustas e senioridade superior que atraem objetivos de preservação de capital e geração de renda. Os family offices também aumentaram a participação em secundários para encurtar as curvas J e diversificar a exposição por ano de safra, o que ajuda a reduzir o risco de liquidez em alocações privadas mais elevadas. As necessidades de governança e modelagem de fluxo de caixa estão crescendo à medida que as alocações em mercados privados aumentam, o que reforça a necessidade de operações, dados e funções de tesouraria mais robustos no mercado de family offices.

Onda de Profissionalização e Institucionalização

O escrutínio regulatório e os riscos cibernéticos estão acelerando a transição para governança de nível institucional, incluindo políticas escritas, direitos formais de decisão e estruturas de comitê. A modernização da conformidade é um mandato central, pois o Common Reporting Standard 2.0 atualizado da OCDE expande a divulgação para criptoativos, CBDC e propriedade beneficiária, o que aumenta a complexidade de relatórios para estruturas transfronteiriças a partir dos dados de 2026. Os benchmarks de remuneração refletem contratações competitivas, com os cargos de CEO e CIO em grandes family offices se aproximando dos níveis salariais de empresas de investimento alternativo, apoiados por oportunidades de co-investimento e incentivos de longo prazo para reter talentos escassos. A terceirização desempenha um papel maior em segurança cibernética, tecnologia e due diligence especializada, onde equipes internas podem não ser economicamente viáveis, ajudando plataformas de pequeno e médio porte a atingir padrões institucionais. O impulso para profissionalizar é agora um requisito competitivo no mercado de family offices, não um aprimoramento opcional, pois os principais exigem controles robustos que correspondam à ambição de investimento.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Dependência de sistemas legados centrais | -0.8% | Global, particularmente aguda na Europa e em family offices mais antigos dos EUA | Médio prazo (2-4 anos) |

| Complexidade de portfólios globais multiativos | -0.6% | Global, com maior impacto na Ásia-Pacífico e em estruturas transfronteiriças | Longo prazo (≥ 4 anos) |

| Guerra por talentos e inflação de remuneração | -0.9% | Núcleo na América do Norte e em Singapura, com expansão para os principais centros financeiros | Curto prazo (≤ 2 anos) |

| Maior rigor na aplicação da transparência fiscal | -0.4% | Jurisdições da OCDE, com impacto particular em estruturas offshore | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência de Sistemas Legados Centrais

Muitos family offices ainda dependem de planilhas e agregação manual, o que introduz riscos de reconciliação, relatórios mais lentos e desafios de auditoria em comparação com pares institucionais que utilizam plataformas consolidadas. A integração com custodiantes, administradores e sistemas fiscais é um ponto de dor comum, e a gestão de mudanças retarda a adoção de softwares modernos mesmo quando os benefícios são claros. Escritórios menores enfrentam limites de custo onde ferramentas corporativas exigem orçamentos de assinatura e implementação que comprimem os índices gerais de despesas, criando pressão para terceirizar ou aderir a plataformas de multi-family office. As necessidades de relatórios de conformidade sob o CRS 2.0 e regimes relacionados tornam os processos manuais mais arriscados e trabalhosos, aumentando o ônus operacional no mercado de family offices. Onde ferramentas modernas são implantadas, as empresas relatam economia de tempo e redução de erros, mas o risco de execução em migrações permanece uma barreira que exige implementações em fases e alinhamento das partes interessadas.

Complexidade de Portfólios Globais Multiativos

Os portfólios agora combinam mercados públicos, múltiplas estratégias privadas, imóveis diretos e empresas operacionais em entidades jurídicas e jurisdições diversas, o que aumenta a complexidade e eleva os requisitos de dados e governança. As alocações em mercados privados exigem previsão de chamadas de capital e supervisão de avaliação que diferem dos fluxos de trabalho de ativos líquidos e sobrecarregam equipes menores. Os imóveis diretos necessitam de contabilidade e conformidade em nível de propriedade dependendo da estrutura e da jurisdição, o que aprofunda a carga administrativa. As operações transfronteiriças exigem que as famílias alinhem regimes de relatórios e cumpram regras de divulgação sobrepostas, o que acrescenta às demandas operacionais no mercado de family offices. As posições em ativos digitais introduzem necessidades adicionais de relatórios e custódia, de modo que muitos escritórios segmentam essas exposições com provedores dedicados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Family Office: Patrimônio Concentrado Favorece Estruturas de Single Family Office

Os Single Family Offices capturaram 67,21% da participação do mercado de family offices em 2025, refletindo a preferência de famílias de maior patrimônio por equipes dedicadas e controle personalizado sobre investimentos, governança e administração. Dentro dessa estrutura, os custos são melhor absorvidos em níveis mais elevados de AUM porque equipes de serviço completo devem cobrir funções de investimento, tributação, operações e segurança para famílias complexas. Os Multi-Family Offices têm projeção de expansão a um CAGR de 7,96% até 2031, pois o compartilhamento de custos, o acesso agrupado a co-investimentos e a alavancagem de escala em sistemas de conformidade e dados atraem famílias abaixo dos limites para estruturas independentes. À medida que o planejamento sucessório se acelera, os Multi-Family Offices ganham relevância por meio de atendimento ao cliente institucionalizado e continuidade operacional, ajudando a mitigar o risco de dependência de pessoas-chave em configurações de single-family.

Os limites de custo moldam as escolhas de estrutura porque operações abrangentes de single-family só se consolidam em maior escala, enquanto famílias menores encontram o mercado de family offices melhor atendido por plataformas compartilhadas que entregam controles institucionais a um custo total menor. As obrigações de conformidade sob o CRS 2.0 e o CARF aumentam o ônus de custo fixo para escritórios independentes, o que é uma das razões pelas quais plataformas multiclientes estão capturando crescimento. A adoção de tecnologia continua a variar por idade do escritório e preferências dos principais, mas as expectativas por relatórios em tempo quase real estão crescendo em ambos os modelos à medida que a agregação de dados melhora. Com o tempo, a combinação de liderança interna com suporte especializado terceirizado provavelmente definirá o modelo operacional equilibrado na Índia e globalmente, à medida que os padrões de governança convergem no mercado de family offices.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Alocação de Classe de Ativos: Ativos Alternativos Superam as Participações Tradicionais

Os ativos alternativos representaram a maior alocação, com 45,49% em 2025, e têm projeção de crescimento a um CAGR de 7,34% até 2031, à medida que as famílias buscam prêmios de iliquidez, direitos de controle e fontes diferenciadas de retorno que complementam os mercados públicos. O private equity permanece o maior bloco de alocação privada, com uso crescente de investimentos diretos e co-investimentos para reduzir o impacto de taxas e obter supervisão mais próxima das alavancas de criação de valor. O crédito privado atingiu escala até 2025 e está pronto para se expandir ainda mais, pois os spreads e as proteções de cláusulas continuam a atrair capital do mercado de family offices em busca de renda resiliente. As alocações em imóveis estão prontas para aumentar à medida que as famílias adicionam setores residenciais, logística e infraestrutura digital que se alinham com objetivos de composição de longo prazo e preservação de patrimônio. O uso de secundários ajuda a encurtar a duração e suavizar os ciclos de implantação de capital, tornando os programas privados mais gerenciáveis para equipes menores no mercado de family offices.

Fundos hedge, commodities e caixa permanecem alavancas táticas que fornecem liquidez e gestão de desvantagem, especialmente quando surgem oportunidades de realocação em mercados privados. As demandas de governança escalam com alocações privadas mais elevadas porque avaliações, chamadas de capital e monitoramento exigem processos estruturados e fidelidade de dados. A integração de ESG continua a crescer entre os principais mais jovens e herdeiros, o que influencia a seleção de gestores e as expectativas de relatórios em private equity, crédito e ativos reais. Na Índia e em toda a Ásia, o interesse em capital de risco permanece elevado ao lado de infraestrutura e ativos reais, à medida que as famílias alinham o capital com a adoção de tecnologia e temas de crescimento de longo horizonte no mercado de family offices.

Análise Geográfica

A América do Norte permanece a maior região por participação em 2025 e continua a definir o mercado de family offices por meio de mercados de capital público e privado profundos, práticas de governança maduras e regimes robustos de patrimônio e fideicomisso. As famílias nos Estados Unidos aumentaram a atividade de investimento direto e as alocações em mercados privados, o que reforça a demanda por equipes de negócios experientes e controles operacionais. As mudanças nos parâmetros fiscais federais e nas disposições de QSBS em 2025 apoiam o interesse contínuo em estratégias de venture e crescimento que complementam as alocações em private equity. O Canadá contribui com estabilidade e opcionalidade transfronteiriça com os mercados dos Estados Unidos, enquanto os padrões de migração de riqueza do México continuam a moldar estratégias familiares transfronteiriças para o Texas e a Flórida. A escala e a infraestrutura da região estabelecem o padrão para o mercado de family offices, enquanto a concorrência de outros polos cresce à medida que as famílias priorizam mobilidade e certeza fiscal.

A Europa mantém uma base instalada significativa de family offices ao lado de paisagens fiscais e regulatórias em evolução que influenciam as escolhas de domicílio e estruturação. Mudanças no status de não domiciliado e debates sobre tributação de herança levaram algumas famílias a considerar a realocação, o que afeta onde novos veículos e equipes são estabelecidos no mercado de family offices. A Suíça mantém forte apelo por meio de sua expertise consolidada em banco privado e fideicomisso, embora os debates de política sejam acompanhados de perto por principais que planejam estruturas multigeracionais. A diretiva DAC8 da UE alinha os relatórios de ativos digitais com medidas mais amplas de transparência, aumentando os requisitos de conformidade para escritórios europeus a partir dos relatórios de 2027. Nos principais mercados, as famílias estão focadas em governança e educação para herdeiros para manter a coesão durante as transições.

A Ásia-Pacífico é a segunda maior região por patrimônio e um ponto focal de crescimento com uma base UHNW mais jovem e atividade substancial de novas formações centrada em Singapura. A MAS reduziu os tempos de processamento para incentivos fiscais de family offices para 3 meses em setembro de 2025, apoiando um pipeline crescente e maior previsibilidade para os solicitantes. A Índia continua a adicionar milionários e empreendedores, o que apoia a demanda por estruturas transfronteiriças, programas de educação e governança à medida que as famílias buscam escala no mercado de family offices. Hong Kong e Singapura competem em talentos, clareza regulatória e acesso a ecossistemas de investimento, enquanto as regras da Austrália moldam as escolhas para domicílios locais, apesar das fortes vantagens do estado de direito. O Oriente Médio e a África registram as taxas de crescimento mais rápidas até 2031, impulsionadas pelos polos dos Emirados Árabes Unidos que oferecem neutralidade fiscal, tribunais de direito comum e vias de migração que se alinham com as tendências de mobilidade global.

Cenário Competitivo

O mercado de family offices permanece fragmentado, sem nenhuma entidade detendo uma participação de dois dígitos, e as empresas estão escalando por meio de aquisições, alianças e estratégias de talentos para entregar pilhas de serviços integrados. Single family offices estabelecidos como Cascade Investment e Walton Enterprises alavancam longos históricos, motores de investimento direto e acesso a co-investimentos de private equity de primeira linha que plataformas menores não conseguem igualar em precificação ou tamanho de alocação. Multi-family offices líderes como ICONIQ Capital e Bessemer Trust se diferenciam com relatórios consolidados, estruturas de CIO terceirizado e capacidades diretas internas que atendem ao escopo expandido dos mandatos modernos. Modelos de virtual family office habilitados por tecnologia estão emergindo com integração de API entre custodiantes e administradores de fundos, o que ajuda a reduzir os custos totais e escalar serviços para famílias na faixa de USD 50 a 200 milhões. À medida que as expectativas dos clientes aumentam, as empresas no mercado de family offices devem demonstrar controle, transparência de dados e acesso a co-investimentos para conquistar e reter relacionamentos multigeracionais.

As mudanças regulatórias para 2026 e além reforçam a vantagem da escala, pois as empresas amortizam investimentos em conformidade e tecnologia em bases de clientes maiores. A implementação do CRS 2.0 e do CARF exige KYC mais robusto, propriedade beneficiária e relatórios de criptoativos, o que é mais econômico para multi-family offices maiores e plataformas de patrimônio integradas. O mercado de family offices também reflete escassez persistente de talentos, de modo que as empresas competem oferecendo direitos de co-investimento e incentivos de longo prazo para equipes de investimento, especialmente para funções de trilha de CIO. Grandes bancos e gestores de ativos participam como prestadores de serviços com custódia especializada, empréstimos e distribuição alternativa, o que ajuda os escritórios a ampliar capacidades sem reconstruir internamente. Os padrões de relatórios digitais e a segurança cibernética são agora diferenciadores centrais, pois os clientes esperam visibilidade consolidada e em tempo quase real do portfólio em ativos públicos, privados e digitais.

Os movimentos estratégicos no mercado de family offices enfatizam a originação de investimentos diretos, a modernização de dados e a expansão regional específica. Os multi-family offices estão aprofundando parcerias com patrocinadores do primeiro quartil para garantir alocações de co-investimento e melhorar os resultados líquidos de taxas para os clientes. Várias plataformas estão expandindo sua presença em Singapura e Dubai para atender famílias vinculadas à Índia e ao Oriente Médio que preferem polos fiscalmente neutros com cronogramas regulatórios previsíveis. Os programas de tecnologia estão focados em ingestão de dados, automação de reconciliação e ambientes seguros que reduzem o risco operacional e suportam ciclos de relatórios mais frequentes. O efeito líquido é um campo competitivo onde a profundidade do relacionamento deve ser combinada com força operacional e economia transparente para vencer no mercado de family offices.

Líderes do Setor de Family Offices

Walton Enterprises LLC

Cascade Investment

Bezos Expeditions

MSD Capital / DFO Management

Bessemer Trust

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Quadro Inclusivo da OCDE (145 países) concordou com um pacote revisado de imposto mínimo global "lado a lado", introduzindo portos seguros simplificados e modificações nas regras do imposto mínimo do Pilar Dois, ao mesmo tempo em que acomoda isenções que refletem as preocupações dos EUA com a soberania fiscal.

- Dezembro de 2025: A OCDE recebeu compromissos de 26 jurisdições para implementar um novo quadro internacional de transparência fiscal para troca automática de informações sobre imóveis offshore (IPI-MCAA), com o objetivo de estender os relatórios além das contas financeiras para a propriedade e transações imobiliárias até 2029.

- Julho de 2025: A Autoridade Monetária de Singapura anunciou planos para reduzir os tempos de processamento para pedidos de incentivo fiscal de family offices sob as Seções 13O e 13U de cerca de 12 meses para aproximadamente três meses, apoiando o crescimento do ecossistema de single-family office de Singapura.

- Março de 2025: O FinCEN publicou uma regra final provisória removendo o requisito para empresas americanas e pessoas americanas reportarem Informações de Propriedade Beneficiária (BOI) sob a Lei de Transparência Corporativa, restringindo as obrigações de relatório a entidades estrangeiras que fazem negócios nos EUA e isentando todas as entidades domésticas do relatório de BOI.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de family offices como o rendimento anual de honorários obtido por single, multi e virtual family offices que prestam serviços de gestão discricionária de investimentos, planeamento fiscal e sucessório, governação e apoio de concierge a famílias com património ultra-elevado (UHNW), expresso em dólares americanos constantes de 2024.

Exclusão do Âmbito: Os departamentos de gestão de patrimónios de bancos privados, os consultores de investimento registados que não se identificam como family offices e as plataformas exclusivamente de software estão fora do nosso âmbito.

Visão Geral da Segmentação

- Por Tipo de Family Office

- Single Family Office

- Multi-Family Office

- Por Alocação de Classe de Ativos

- Títulos

- Ações

- Ativos Alternativos

- Commodities

- Caixa e Equivalentes de Caixa

- Por Região

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Colômbia

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- Benelux (Bélgica, Países Baixos e Luxemburgo)

- Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia e Islândia)

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Sudeste Asiático (Singapura, Indonésia, Malásia, Tailândia, Vietnã e Filipinas)

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

A nossa equipa entrevista titulares, diretores de investimento, consultores jurídicos e parceiros tecnológicos na América do Norte, Europa, Ásia-Pacífico e Médio Oriente. As conversas validam a amplitude dos serviços, as tabelas de honorários e as preferências de ativos em evolução que a investigação documental por si só não consegue captar.

Investigação Documental

Começamos por mapear o universo endereçável com os formulários SEC Form ADV de acesso público, as tabelas de riqueza das famílias da OCDE, as contagens nacionais de indivíduos UHNW, os inquéritos da Campden Wealth e trabalhos revistos por pares no Journal of Wealth Management. Associações do setor como a Family Office Exchange ajudam a refinar os conjuntos de serviços, enquanto as subscrições pagas da D&B Hoovers e da Dow Jones Factiva permitem aos nossos analistas rastrear escritórios ativos e bandas de honorários típicas. Estes exemplos são ilustrativos; muitas outras fontes informam cada ponto de dados.

Dimensionamento de Mercado e Previsão

Reconstruímos o mercado de forma descendente (top-down) a partir das contagens UHNW e dos custos operacionais medianos em pontos base, cruzando depois com agregações ascendentes (bottom-up) seletivas de amostras de ativos sob gestão. As variáveis-chave incluem o crescimento UHNW, a quota de alocação a ativos alternativos, os incentivos fiscais jurisdicionais, as transferências de riqueza associadas à sucessão e a adoção precoce de ativos digitais. Uma regressão multivariada combina estes fatores, e a análise de cenários testa o impacto de choques macroeconómicos antes de as previsões serem finalizadas.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a três revisões por analistas; variações além de limites pré-definidos desencadeiam novas verificações de fontes. A Mordor atualiza cada conjunto de dados anualmente e emite atualizações intercalares para eventos materiais, garantindo que os clientes recebem sempre a nossa perspetiva mais recente.

Por que Razão a Base de Referência da Mordor para Family Offices É Amplamente Reconhecida

As cifras publicadas divergem frequentemente porque as empresas alargam ou restringem o âmbito, recorrem a dados UHNW desatualizados ou aplicam multiplicadores de honorários ousados.

Ao estabelecer uma fronteira de serviços clara e ao atualizar os dados de entrada anualmente, fornecemos um ponto médio equilibrado em que os decisores podem confiar.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 20,13 mil milhões (2025) | Mordor Intelligence | - |

| USD 23,90 mil milhões (2023) | Global Consultancy A | Inclui afiliadas de consultoria e taxas de câmbio combinadas |

| USD 19,03 mil milhões (2024) | Industry Research B | Contabiliza apenas honorários de gestão de investimentos, omitindo serviços de governação |

| USD 20,60 mil milhões (2024) | Analytics Firm C | Utiliza uma base UHNW mais antiga e ponderações geográficas mais abrangentes |

Estes contrastes demonstram que a abordagem delimitada e multifonte da Mordor situa-se entre as perspetivas agressivas e conservadoras, tornando a nossa base de referência transparente, reprodutível e fiável para o planeamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de family offices?

O tamanho do mercado de family offices é de USD 21,47 bilhões em 2026 e tem projeção de atingir USD 29,65 bilhões até 2031 a um CAGR de 6,67%.

Quais regiões lideram e crescem mais rapidamente em family offices?

A América do Norte detém a maior participação, com 47,67% em 2025, enquanto o Oriente Médio e a África registram o crescimento mais rápido, com um CAGR de 8,17% projetado até 2031.

Como as alocações de ativos estão mudando dentro dos family offices?

Os ativos alternativos detêm a maior alocação, com 45,49% em 2025, e têm projeção de crescimento a um CAGR de 7,34%, com private equity e crédito privado impulsionando a demanda.

Qual modelo estrutural está ganhando tração entre as famílias UHNW?

Os Multi-Family Offices estão ganhando espaço com um CAGR de 7,96% até 2031, à medida que famílias abaixo dos limites para estruturas independentes buscam benefícios de escala e acesso a co-investimentos.

Quais temas regulatórios são mais importantes para os family offices até 2026?

O CRS 2.0 e o CARF expandem os relatórios para criptoativos e propriedade beneficiária, e a intensidade de fiscalização está aumentando, o que eleva as cargas de trabalho de conformidade.

Como talentos e tecnologia estão moldando as operações dos family offices?

A remuneração para funções sênior permanece competitiva, e a segurança cibernética permanece como prioridade máxima, enquanto a consolidação de dados e os padrões de relatórios institucionais são agora diferenciadores centrais.

Página atualizada pela última vez em: