Tamanho e Participação do Mercado de Gestão de Patrimônio da MENA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

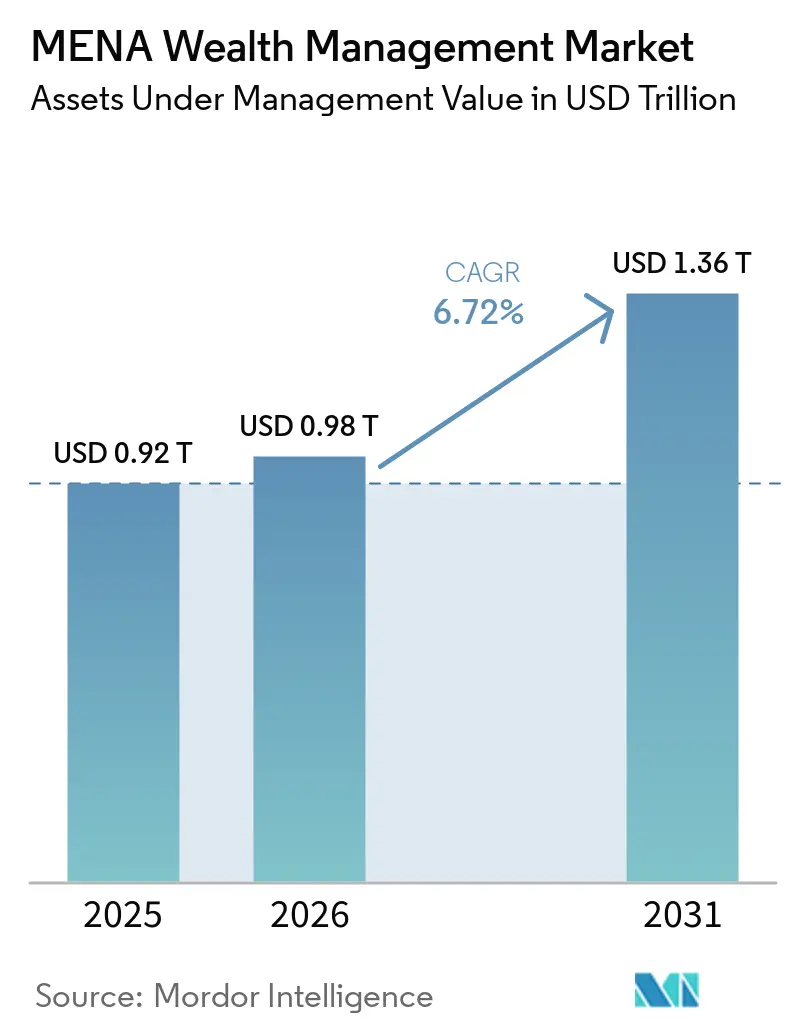

| Tamanho do mercado no ano base (2025) | 0.92 Trilhões de dólares |

| Tamanho do Mercado (2026) | 0.98 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.36 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.72% CAGR |

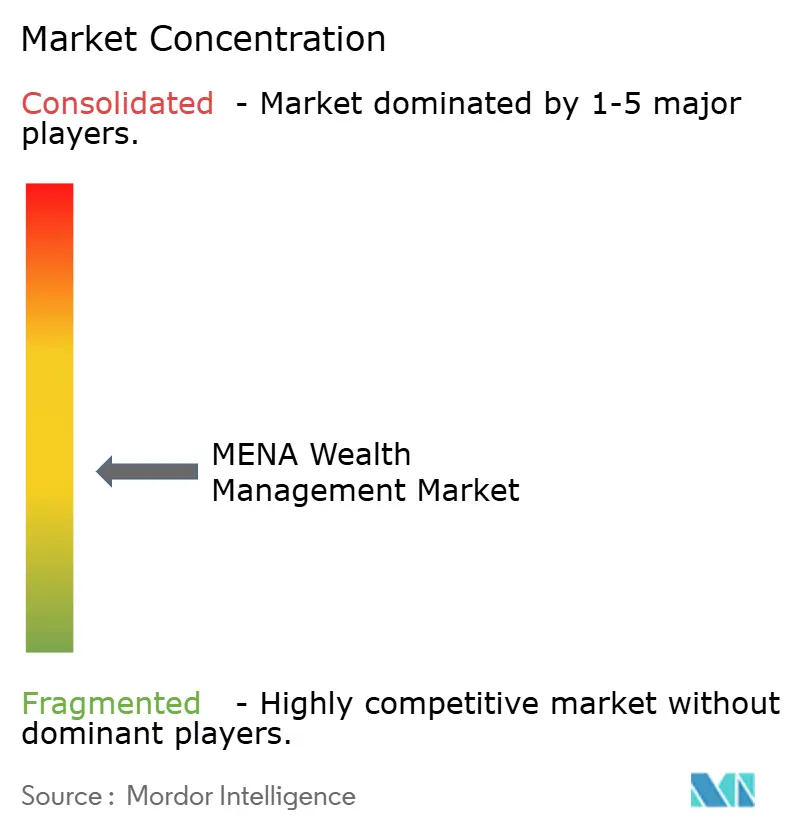

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Patrimônio da MENA por Mordor Intelligence

O tamanho do mercado de gestão de patrimônio da MENA deverá crescer de USD 0,92 trilhão em 2025 para USD 0,98 trilhão em 2026 e está previsto para atingir USD 1,36 trilhão até 2031 a uma CAGR de 6,72% no período 2026-2031. As perspectivas se beneficiam de mandatos de diversificação de fundos soberanos que canalizam receitas de hidrocarbonetos para produtos de assessoria estruturada, marcos regulatórios que estabelecem tributação zero sobre pessoa física nos Emirados Árabes Unidos e na Arábia Saudita, e sandboxes regulatórios que agilizam fundos de investimento tokenizados. A intensificação da migração de milionários para zonas econômicas em Dubai, Abu Dhabi e Riade fortalece a base de ativos regional, enquanto ferramentas de robo-assessoria em conformidade com a Sharia ampliam a cobertura entre poupadores de classe média-alta. O comportamento competitivo centra-se em modelos de assessoria híbrida que mesclam expertise humana com triagem automatizada e construção de portfólio. A ascensão dos mandatos ambientais, sociais e de governança, aliada a programas de empreendedorismo inclusivo para mulheres, amplia o potencial de clientes e sustenta forte impulso de receita ao longo do horizonte de previsão.

Principais Conclusões do Relatório

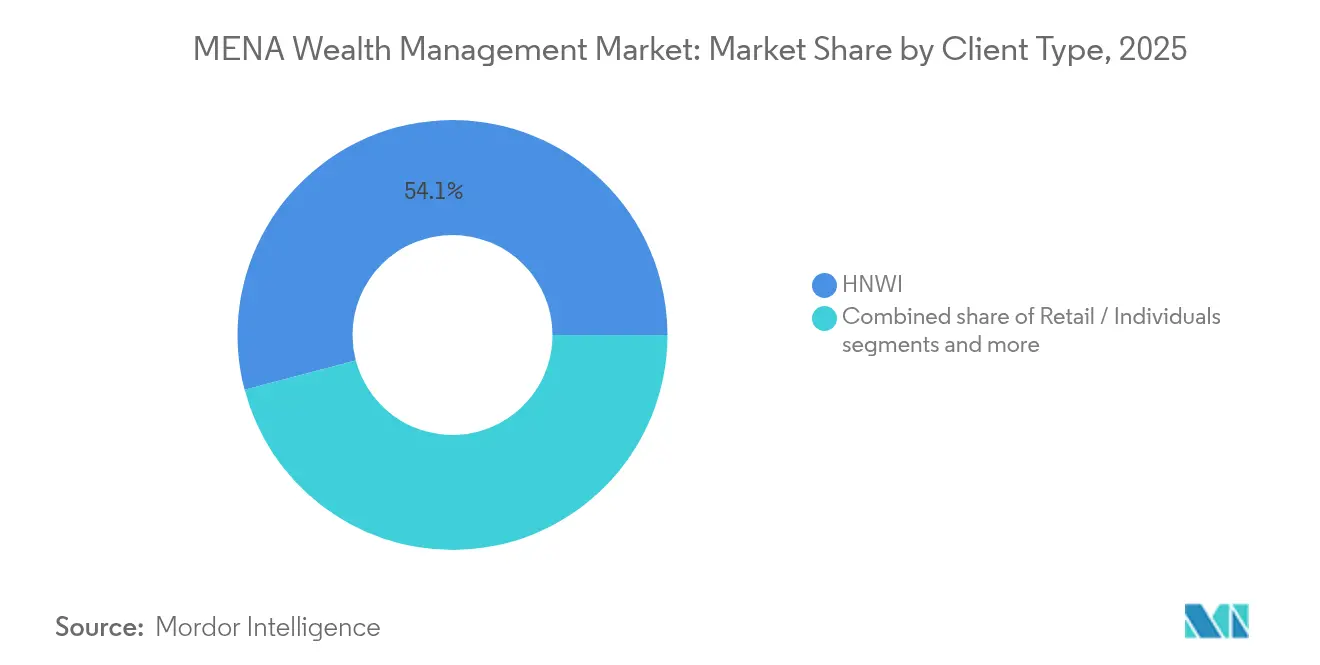

- Por tipo de cliente, os indivíduos de alto patrimônio líquido detinham 54,10% da participação do mercado de gestão de patrimônio da MENA em 2025, enquanto os investidores de varejo avançam a uma CAGR de 11,78% até 2031.

- Por provedor, os bancos privados controlavam 42,80% do tamanho do mercado de gestão de patrimônio da MENA em 2025 e os assessores de fintech (incluídos em outros) estão se expandindo a uma CAGR de 18,70% até 2031.

- Por geografia, o CCG capturou 38,90% da participação do mercado de gestão de patrimônio da MENA em 2025 e o Norte da África está previsto para registrar uma CAGR de 9,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Gestão de Patrimônio da MENA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Imigração de indivíduos de alto patrimônio líquido do Golfo para zonas econômicas dos Emirados Árabes Unidos e da Arábia Saudita | 1.8% | Emirados Árabes Unidos, Arábia Saudita, com repercussão no Catar e no Bahrein | Médio prazo (2-4 anos) |

| Diversificação de fundos soberanos impulsionando os ativos sob gestão onshore | 1.2% | Núcleo do CCG, expandindo-se para o Kuwait e Omã | Longo prazo (≥ 4 anos) |

| Rápida ascensão das plataformas digitais de gestão de patrimônio islâmico | 0.9% | MENA global, com maior força nos Emirados Árabes Unidos, Arábia Saudita e Malásia | Curto prazo (≤ 2 anos) |

| Onda de transferência intergeracional de patrimônio de USD 2 trilhões no CCG | 0.7% | Núcleo do CCG, com concentração inicial em Dubai e Riade | Médio prazo (2-4 anos) |

| Empreendedorismo feminino e crescimento dos ativos controlados por mulheres | 0.6% | Arábia Saudita, Emirados Árabes Unidos, com expansão gradual para o Catar | Médio prazo (2-4 anos) |

| Pipelines de sandbox do DIFC/ADGM para fundos tokenizados | 0.5% | Concentrado nos Emirados Árabes Unidos, com repercussão regulatória no Bahrein | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Imigração de Indivíduos de Alto Patrimônio Líquido do Golfo Acelera o Crescimento dos Ativos sob Gestão Onshore

Os programas de residência com tributação zero nos Emirados Árabes Unidos e na Arábia Saudita impulsionam uma migração de milionários sem precedentes, com os Emirados Árabes Unidos esperando atrair 9.800 indivíduos de alto patrimônio líquido somente em 2025[1]Gulf News, "Os Emirados Árabes Unidos devem atrair 9.800 milionários em 2025," gulfnews.com. . Esse influxo cria demanda imediata por serviços sofisticados de estruturação patrimonial, estabelecimento de family offices e estratégias de otimização tributária transfronteiriça que os bancos privados locais estão escalando rapidamente para capturar. O Centro Financeiro Internacional de Dubai processou mais de 200 novas solicitações de family offices em 2024, representando um aumento de 40% em relação ao ano anterior[2]DIFC, "Family Offices crescem 40% em 2024," difc.ae. . O Distrito Financeiro Internacional de Riade, na Arábia Saudita, tem como meta similar 500 empresas de serviços financeiros licenciadas até 2030, criando pressão competitiva sobre os hubs estabelecidos nos Emirados Árabes Unidos. Essa arbitragem geográfica reformula fundamentalmente os padrões de distribuição regional de ativos sob gestão, à medida que os gestores de patrimônio estabelecem estratégias de duplo hub para atender clientes de alto patrimônio líquido móveis.

Mandatos de Diversificação de Fundos Soberanos Reformulam a Banca Privada

Os fundos soberanos do Golfo cada vez mais estabelecem relacionamentos com bancos privados para suas estratégias de diversificação, indo além da gestão tradicional de ativos em direção a produtos estruturados e investimentos alternativos. A alocação do Fundo de Investimento Público da Arábia Saudita para mercados privados atingiu 30% em 2024, enquanto a ADIA expandiu seus programas de co-investimento em patrimônio privado com family offices regionais. Esse cruzamento entre patrimônio institucional e privado cria novas fontes de receita para bancos privados capazes de conectar capital soberano a oportunidades de investimento para indivíduos de alto patrimônio líquido. A parceria da Autoridade de Investimento de Abu Dhabi com bancos privados locais para veículos de co-investimento demonstra como o capital soberano flui cada vez mais por canais de banca privada, em vez de mandatos institucionais diretos. A tendência se acelera à medida que economias dependentes do petróleo buscam criar ecossistemas sustentáveis de gestão de patrimônio além das receitas de hidrocarbonetos.

Plataformas Digitais de Patrimônio Islâmico Democratizam o Investimento em Conformidade com a Sharia

As plataformas de robo-assessoria em conformidade com a Sharia registraram crescimento de 180% de usuários em 2024, com Sarwa e StashAway liderando a democratização do patrimônio digital nos mercados da MENA. Essas plataformas abordam a lacuna crítica nas opções de investimento islâmico para a classe média-alta, oferecendo construção automatizada de portfólio que adere aos princípios das finanças islâmicas, mantendo estruturas de custo 60% inferiores às da banca privada tradicional. A Autoridade de Serviços Financeiros de Dubai aprovou 12 novas licenças de fintech islâmico em 2024, enquanto a Autoridade do Mercado de Capitais da Arábia Saudita lançou seu sandbox de fintech especificamente para plataformas de investimento em conformidade com a Sharia[3]Autoridade de Serviços Financeiros de Dubai, "Licenças de Fintech Islâmico 2024," dfsa.ae. . Os marcos regulatórios do DIFC e do ADGM agora fornecem caminhos claros para que os robo-assessores islâmicos escalem nos mercados do CCG. Essa disrupção tecnológica força os bancos privados tradicionais a desenvolver modelos de assessoria híbrida que combinam gestão de relacionamento humano com capacidades automatizadas de triagem Sharia.

A Transferência Intergeracional de Patrimônio de USD 2 Trilhões Reformula a Demanda por Assessoria

A maior transferência intergeracional de patrimônio da história do CCG se acelera até 2030, com um estimado de USD 2 trilhões transitando de empreendedores da primeira geração para herdeiros familiarizados com tecnologia que exigem soluções de investimento alinhadas a critérios ambientais, sociais e de governança e habilitadas por tecnologia. Os detentores de patrimônio da próxima geração demonstram preferência 70% maior por investimentos sustentáveis em comparação com seus pais, ao mesmo tempo em que exigem interfaces de assessoria com prioridade digital que os gestores de relacionamento tradicionais têm dificuldade em fornecer. Os family offices em Dubai e Riade contratam cada vez mais diretores de investimentos com formação em tecnologia, em vez de experiência bancária tradicional, sinalizando uma mudança fundamental nas expectativas de serviços de assessoria. O Mercado Global de Abu Dhabi registrou um aumento de 45% nos registros de family offices especificamente focados na gestão de patrimônio da próxima geração em 2024. Essa transição geracional cria oportunidades para empresas de assessoria habilitadas por fintech, ao mesmo tempo em que desafia os bancos privados estabelecidos a modernizar seus modelos de prestação de serviços.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pontos críticos geopolíticos e risco de contágio de sanções | -1.1% | MENA em geral, com concentração no Levante, Irã e Iraque | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do petróleo afetando a criação de liquidez | -0.8% | Núcleo do CCG, com repercussão nas economias da MENA dependentes do petróleo | Curto prazo (≤ 2 anos) |

| Regimes regulatórios fragmentados da Sharia e transfronteiriços | -0.6% | MENA em geral, com complexidade particular em estruturas multijurisdicionais | Médio prazo (2-4 anos) |

| Escassez de assessores de patrimônio certificados com fluência em árabe | -0.5% | CCG, Norte da África, com escassez aguda na Arábia Saudita e nos Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pontos Críticos Geopolíticos Geram Escalada dos Custos de Conformidade

Conflitos regionais e regimes de sanções impõem custos de conformidade crescentes aos gestores de patrimônio da MENA, com algumas instituições relatando aumentos de 40% nas despesas de prevenção à lavagem de dinheiro e triagem de sanções durante 2024. Os requisitos de due diligence aprimorada para clientes com interesses comerciais regionais criam atrasos no processo de integração com média de 45 dias, em comparação com 15 dias para clientes europeus, de acordo com os relatórios de conformidade regional do HSBC Private Bank. O Escritório de Controle de Ativos Estrangeiros do Departamento do Tesouro dos Estados Unidos expandiu os riscos de sanções secundárias para instituições financeiras que atendem determinados mercados do Oriente Médio, forçando alguns bancos privados globais a restringir serviços a clientes regionais. Os bancos privados suíços que operam no DIFC implementaram protocolos adicionais de triagem de clientes que aumentaram os custos operacionais em 25%, ao mesmo tempo em que reduziram as taxas de aquisição de clientes. Esses encargos de conformidade afetam desproporcionalmente os players regionais menores, que carecem da infraestrutura tecnológica para gerenciar com eficiência os complexos requisitos de triagem de sanções.

A Fragmentação Regulatória Impede a Escalabilidade Transfronteiriça das Finanças Islâmicas

Interpretações divergentes da Sharia entre as jurisdições do CCG criam complexidade operacional para as plataformas de gestão de patrimônio islâmico que buscam escala regional, com alguns produtos aprovados nos Emirados Árabes Unidos, mas rejeitados na Arábia Saudita devido a diferentes padrões de autoridade religiosa. A falta de regulamentações harmonizadas de finanças islâmicas obriga os gestores de patrimônio a manter ofertas de produtos e marcos de conformidade separados para cada mercado, aumentando os custos operacionais em um estimado de 30% em comparação com produtos convencionais. A Comissão de Valores Mobiliários da Malásia e a Autoridade de Valores Mobiliários e Commodities dos Emirados Árabes Unidos mantêm diferentes requisitos de estruturação de sukuk, impedindo que os fundos de investimento islâmico regionais alcancem economias de escala[4]Comissão de Valores Mobiliários da Malásia, "Diretrizes Atualizadas de Sukuk," sc.com.my. . Os produtos de gestão de patrimônio transfronteiriços em conformidade com a Sharia enfrentam atrasos de aprovação com média de 8 meses em múltiplas jurisdições, em comparação com 3 meses para produtos convencionais. Essa fragmentação regulatória restringe particularmente as plataformas de fintech que dependem de ofertas de produtos padronizadas para alcançar rentabilidade em múltiplos mercados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cliente: A Dominância dos Indivíduos de Alto Patrimônio Líquido Enfrenta a Digitalização do Varejo

Os indivíduos de alto patrimônio líquido mantêm liderança de mercado expressiva com uma participação de 54,10% em 2025, enquanto os investidores de varejo emergem como o catalisador de transformação com uma CAGR de 11,78% até 2031. O segmento de indivíduos de alto patrimônio líquido se beneficia do programa de visto dourado dos Emirados Árabes Unidos e do esquema de residência premium da Arábia Saudita, que atraíram mais de 15.000 famílias de milionários para a região em 2024. Os modelos de assessoria tradicionais baseados em relacionamento atendem a esse segmento por meio das divisões de banca privada do Emirates NBD, FAB e players internacionais como UBS e Julius Baer. No entanto, os clientes de alto patrimônio líquido da próxima geração exigem cada vez mais soluções habilitadas por tecnologia, forçando os bancos privados a investir pesadamente em plataformas de assessoria digital e produtos de investimento em conformidade com critérios ambientais, sociais e de governança.

Os investidores de varejo representam a fronteira digital do mercado, com plataformas como Sarwa e StashAway democratizando o acesso à gestão de patrimônio por meio de serviços de robo-assessoria em conformidade com a Sharia que exigem investimentos mínimos tão baixos quanto USD 500. O sandbox regulatório da Autoridade de Serviços Financeiros de Dubai habilitou 12 novas plataformas de fintech islâmico voltadas para o varejo em 2024, enquanto a Autoridade do Mercado de Capitais da Arábia Saudita simplificou o licenciamento para serviços de assessoria para o mercado de massa. Outros clientes institucionais, incluindo fundos de pensão e seguradoras, mantêm padrões de crescimento estáveis, mas enfrentam restrições regulatórias que limitam os mandatos de investimento transfronteiriços. A mudança na segmentação reflete iniciativas mais amplas de inclusão financeira nas economias do CCG que buscam reduzir a dependência do petróleo por meio de comportamentos diversificados de poupança e investimento.

Por Provedor: A Disrupção do Fintech Desafia os Bancos Estabelecidos

Os bancos privados comandam 42,80% de participação de mercado em 2025 por meio de redes de relacionamento estabelecidas e vantagens regulatórias, enquanto os assessores de fintech (incluídos em outros) crescem a uma CAGR de 18,70% à medida que plataformas nativas digitais capturam segmentos de classe média-alta. Emirates NBD Private Banking e First Abu Dhabi Bank alavancam suas posições no mercado doméstico e relacionamentos regulatórios para manter a fidelidade de clientes de alto patrimônio líquido, enquanto players internacionais como HSBC e UBS fornecem expertise em estruturação de patrimônio transfronteiriço. Os bancos privados tradicionais se beneficiam de relacionamentos de confiança estabelecidos e capacidades sofisticadas de produtos, particularmente em serviços de family office e acesso a investimentos alternativos. No entanto, esses players estabelecidos enfrentam pressão sobre as margens à medida que os clientes exigem transparência de taxas e prestação de serviços digitais comparável à dos concorrentes de fintech.

Os family offices experimentam crescimento de CAGR de 14,65% à medida que a transferência intergeracional de patrimônio se acelera e os marcos regulatórios no DIFC e no ADGM simplificam os procedimentos de estabelecimento. O Mercado Global de Abu Dhabi processou mais de 200 novas solicitações de family offices em 2024, representando crescimento de 40% ano a ano, à medida que famílias abastadas buscam controle direto de investimentos e estruturas de otimização tributária. Assessores de fintech como Sarwa, StashAway e plataformas islâmicas de robo-assessoria emergentes capturam participação de mercado por meio de taxas mais baixas, preços transparentes e gestão automatizada de portfólio em conformidade com a Sharia. Outros provedores, incluindo gestores de ativos independentes e empresas de assessoria boutique, mantêm posições de nicho, mas têm dificuldade em alcançar escala sem investimentos em tecnologia ou vantagens regulatórias que os concorrentes maiores possuem.

Análise Geográfica

O Conselho de Cooperação do Golfo mantém uma participação de mercado de 38,90% em 2025 por meio da acumulação concentrada de riqueza e ambientes regulatórios favoráveis, enquanto o Norte da África emerge como a região de crescimento mais rápido a uma CAGR de 9,85%, impulsionada pelas políticas de imigração de milionários de Marrocos e pela liberalização bancária do Egito. Os Emirados Árabes Unidos e a Arábia Saudita ancoram o crescimento do CCG por meio de programas de residência com tributação zero e mandatos de diversificação de fundos soberanos que criam demanda por ativos sob gestão onshore. O Centro Financeiro Internacional de Dubai e o Mercado Global de Abu Dhabi fornecem marcos regulatórios que atraem gestores de patrimônio internacionais que buscam plataformas de expansão regional. O Catar e o Kuwait mantêm padrões de crescimento estáveis apoiados por receitas de hidrocarbonetos, enquanto o Bahrein se posiciona como um hub de finanças islâmicas com serviços especializados de gestão de patrimônio em conformidade com a Sharia.

A liberalização econômica de Marrocos e os novos programas de residência para investidores estrangeiros impulsionam a expansão do Norte da África, com o reino atraindo mais de 2.500 famílias de milionários em 2024. As reformas do setor bancário do Egito e a estabilização cambial criam oportunidades de acumulação de riqueza entre a crescente classe empreendedora do país, enquanto os marcos regulatórios da Autoridade Regulatória Financeira simplificam o licenciamento de gestão de patrimônio. A região do Levante enfrenta restrições geopolíticas que limitam o potencial de crescimento, enquanto a Turquia mantém expansão modesta apesar da volatilidade econômica. O Irã e o Iraque permanecem amplamente excluídos das redes internacionais de gestão de patrimônio devido aos regimes de sanções, embora os sistemas bancários islâmicos domésticos atendam às populações locais de alto patrimônio líquido. O crescimento do Norte da África reflete tendências mais amplas de diversificação econômica e esforços de modernização regulatória que criam condições favoráveis para o desenvolvimento do setor de gestão de patrimônio.

Cenário Competitivo

O mercado de gestão de patrimônio da MENA é moderadamente concentrado, com um pequeno número de principais provedores gerenciando uma parcela significativa dos ativos da região. Líderes locais como Emirates NBD Private Banking e First Abu Dhabi Bank mantêm sua dominância alavancando sólidas bases domésticas e ambientes regulatórios favoráveis. O Emirates NBD supervisiona USD 134 bilhões em ativos regionais, beneficiando-se de sua posição nos Emirados Árabes Unidos e do marco regulatório do DIFC. O First Abu Dhabi Bank gerencia USD 102 bilhões por meio de sua plataforma ADGM, oferecendo serviços avançados de estruturação de patrimônio transfronteiriço. Enquanto isso, empresas globais como HSBC, UBS e Julius Baer estão se expandindo agressivamente na região para conquistar mandatos de assessoria transfronteiriça e aproveitar o crescente patrimônio privado.

As principais tendências estratégicas incluem o estabelecimento de hubs operacionais duplos em Dubai e Riade, com o objetivo de atender os indivíduos de alto patrimônio líquido regionais com maior eficiência. Os gestores de patrimônio também estão investindo cada vez mais em plataformas digitais para atender às necessidades em evolução dos clientes da próxima geração, que esperam uma prestação de serviços integrada e habilitada por tecnologia. As finanças islâmicas tornaram-se um diferenciador crítico, com empresas globais e regionais introduzindo ofertas em conformidade com a Sharia para competir de forma mais eficaz. Essas estratégias refletem uma mudança mais ampla em direção à personalização, agilidade digital e alinhamento regulatório entre os mercados. A combinação de expertise local e melhores práticas globais está moldando a dinâmica competitiva do cenário de patrimônio da MENA.

Oportunidades de espaço em branco estão surgindo em segmentos mal atendidos, como assessoria digital para a classe média-alta, produtos de investimento islâmico tokenizados e mercados do Norte da África em processo de reformas regulatórias. Disruptores de fintech como Sarwa e StashAway estão capturando participação de mercado ao oferecer soluções de robo-assessoria transparentes, de baixo custo e em conformidade com a Sharia. Os bancos tradicionais frequentemente têm dificuldade em replicar esses modelos sem comprometer seus serviços de alta margem baseados em relacionamento. Iniciativas regulatórias como o sandbox do DIFC e os marcos de conformidade do ADGM estão incentivando a inovação ao mesmo tempo em que oferecem barreiras protetoras para players licenciados. Além disso, as interpretações fragmentadas da Sharia entre as jurisdições conferem vantagem às instituições com expertise regulatória em múltiplos mercados e ofertas padronizadas de finanças islâmicas.

Líderes do Setor de Gestão de Patrimônio da MENA

Emirates NBD Private Banking

First Abu Dhabi Bank (FAB)

HSBC Global Private Banking

UBS Global Wealth Management

Julius Baer Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Emirates NBD Private Banking lançou sua plataforma de sukuk tokenizado em parceria com o DIFC Innovation Hub, permitindo a propriedade fracionada de títulos em conformidade com a Sharia com investimentos mínimos de USD 10.000. A plataforma representa a primeira oferta de investimento islâmico tokenizado regulamentado no Oriente Médio e tem como alvo investidores de classe média-alta que buscam exposição diversificada a renda fixa por meio de estruturas de fundos habilitadas por blockchain.

- Dezembro de 2024: Emirates NBD Private Banking lançou sua plataforma de sukuk tokenizado em parceria com o DIFC Innovation Hub, permitindo a propriedade fracionada de títulos em conformidade com a Sharia com investimentos mínimos de USD 10.000. A plataforma representa a primeira oferta de investimento islâmico tokenizado regulamentado no Oriente Médio e tem como alvo investidores de classe média-alta que buscam exposição diversificada a renda fixa por meio de estruturas de fundos habilitadas por blockchain.

- Novembro de 2024: Emirates NBD Private Banking lançou sua plataforma de sukuk tokenizado em parceria com o DIFC Innovation Hub, permitindo a propriedade fracionada de títulos em conformidade com a Sharia com investimentos mínimos de USD 10.000. A plataforma representa a primeira oferta de investimento islâmico tokenizado regulamentado no Oriente Médio e tem como alvo investidores de classe média-alta que buscam exposição diversificada a renda fixa por meio de estruturas de fundos habilitadas por blockchain.

- Outubro de 2024: Julius Baer Middle East recebeu aprovação regulatória para expandir suas operações em Dubai com uma divisão dedicada de serviços de family office, visando a crescente população de milionários europeus e asiáticos que se relocam para os Emirados Árabes Unidos. O banco privado suíço investiu USD 50 milhões em infraestrutura tecnológica regional e contratou 25 gestores de relacionamento com capacidades multilíngues para atender bases de clientes diversificadas.

Escopo do Relatório do Mercado de Gestão de Patrimônio da MENA

A gestão de patrimônio é um tipo de serviço de assessoria financeira. Um assessor de patrimônio frequentemente trabalha com pessoas abastadas para desenvolver um plano de investimento personalizado que as auxilie na gestão de seus ativos. Além disso, aconselhamento financeiro abrangente, orientação tributária, planejamento sucessório e até suporte jurídico são tipicamente incluídos na gestão de patrimônio. Uma análise completa de contexto do Mercado de Gestão de Patrimônio da MENA, incluindo a avaliação da economia, visão geral do mercado, estimativa do tamanho do mercado para segmentos críticos e tendências emergentes no mercado, dinâmicas de mercado e principais perfis de empresas, são abordados no relatório. O Mercado de Gestão de Patrimônio da MENA é segmentado por tipo de cliente (Indivíduos de Alto Patrimônio Líquido, Varejo/Pessoas Físicas, Classe Média-Alta e outros), por provedor (Bancos Privados, Assessores de Fintech, Family Offices e outros) e por geografia (Arábia Saudita, Argélia, Egito, Emirados Árabes Unidos e Outros Países).

| Indivíduos de Alto Patrimônio Líquido |

| Varejo / Pessoas Físicas |

| Outros Tipos de Clientes (Fundos de Pensão, Seguradoras, etc.) |

| Bancos Privados |

| Family Offices |

| Outros (Gestores de Ativos Independentes/Externos) |

| Por Tipo de Cliente | Indivíduos de Alto Patrimônio Líquido |

| Varejo / Pessoas Físicas | |

| Outros Tipos de Clientes (Fundos de Pensão, Seguradoras, etc.) | |

| Por Provedor | Bancos Privados |

| Family Offices | |

| Outros (Gestores de Ativos Independentes/Externos) |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de gestão de patrimônio da MENA?

O mercado está avaliado em USD 0,98 trilhão em 2026.

Com que velocidade o mercado deve crescer?

Espera-se que aumente para USD 1,36 trilhão até 2031 a uma CAGR de 6,72%.

Qual segmento de clientes está se expandindo mais rapidamente?

Os investidores de varejo lideram o crescimento a uma CAGR de 11,78% até 2031.

Qual tipo de provedor apresenta a maior taxa de crescimento?

Os assessores de fintech estão se expandindo a uma CAGR de 18,70% alavancando soluções digitais em conformidade com a Sharia.

Qual geografia está prevista para ser a de crescimento mais rápido?

O Norte da África está projetado para crescer a uma CAGR de 9,85% até 2031.

Qual movimento recente destaca a tokenização na região?

Em janeiro de 2025, o Emirates NBD introduziu uma plataforma regulamentada de sukuk tokenizado por meio do DIFC.

Página atualizada pela última vez em: