Tamanho e Participação do Mercado de Fundos de Pensão dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

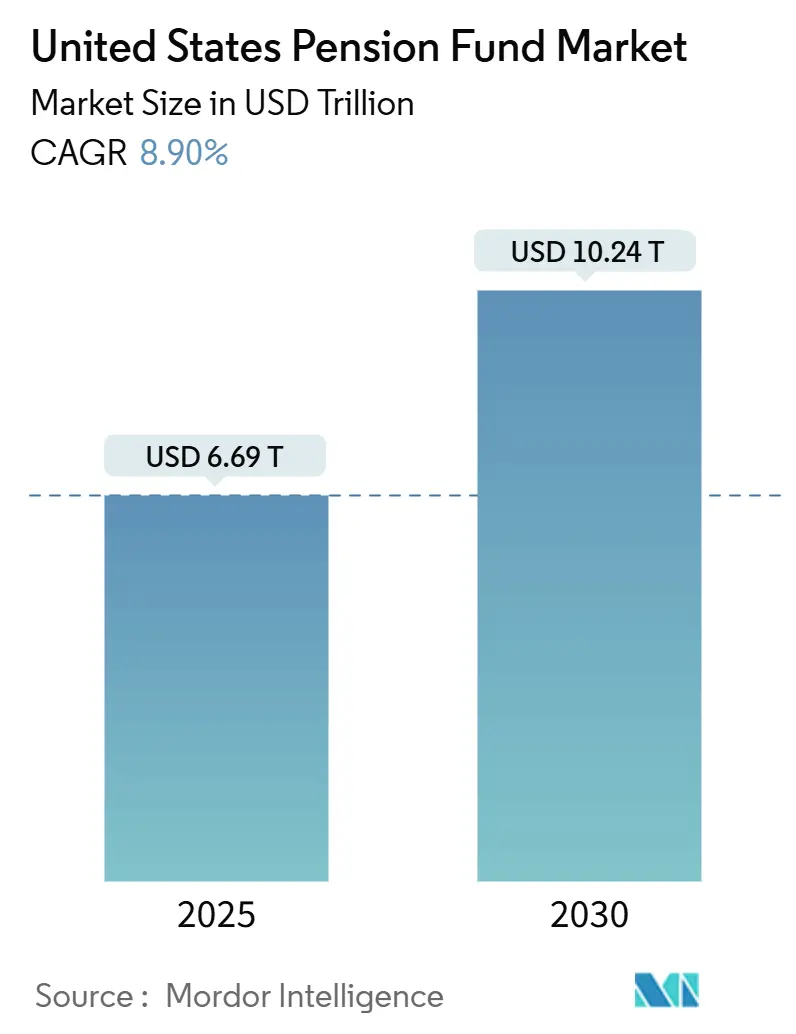

| Tamanho do Mercado (2025) | 6.69 Trilhões de dólares |

| Tamanho do Mercado (2030) | 10.24 Trilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.90% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fundos de Pensão dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de Fundos de Pensão dos Estados Unidos é avaliado em USD 6,69 trilhões em 2025 e está projetado para atingir USD 10,24 trilhões até 2030, crescendo a uma CAGR de 8,90%. Essa tendência de alta reflete como os patrocinadores reequilibram carteiras em direção a títulos de correspondência de passivos, ampliam a adoção de tecnologia e diversificam os motores de retorno em resposta ao envelhecimento demográfico e aos riscos de subfinanciamento. Planos corporativos e públicos bem financiados transferem capital para renda fixa de longa duração a fim de consolidar ganhos de nível de financiamento, enquanto sistemas estaduais com menor nível de financiamento mantêm maior exposição a ações e buscam investimentos alternativos para alfa incremental. Plataformas tecnológicas que automatizam a correspondência ativo-passivo aceleram as capacidades de redução de risco em todos os tamanhos de planos, e a inflação persistente impulsiona alocações maiores para ativos reais e Títulos do Tesouro Protegidos contra a Inflação (TIPS). Regulamentos de transparência de taxas e maior escrutínio ESG remodelam os processos de seleção de fornecedores, pressionando os prestadores de serviços a demonstrar disciplina de custos e rigor nos relatórios.

Principais Conclusões do Relatório

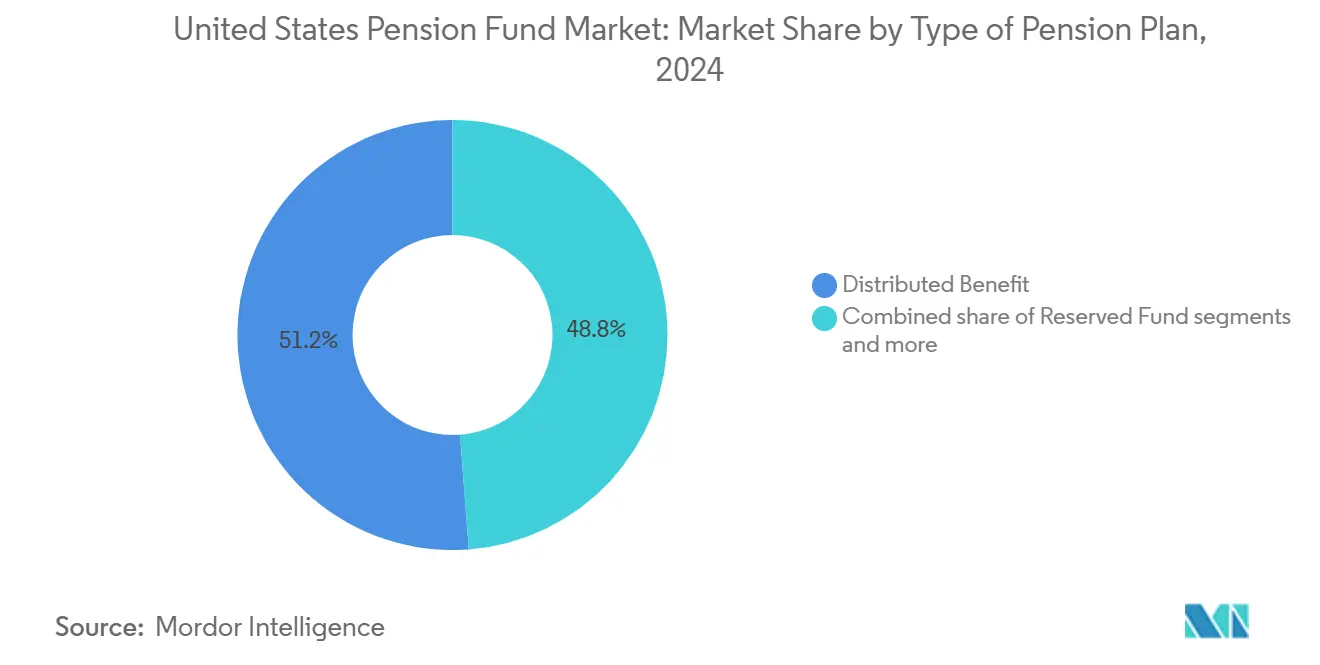

- Por tipo de plano de pensão, os planos de benefício distribuído lideraram com 51,24% da participação no mercado de fundos de pensão dos Estados Unidos em 2024, enquanto os planos híbridos estão se expandindo a uma CAGR de 5,83% até 2030.

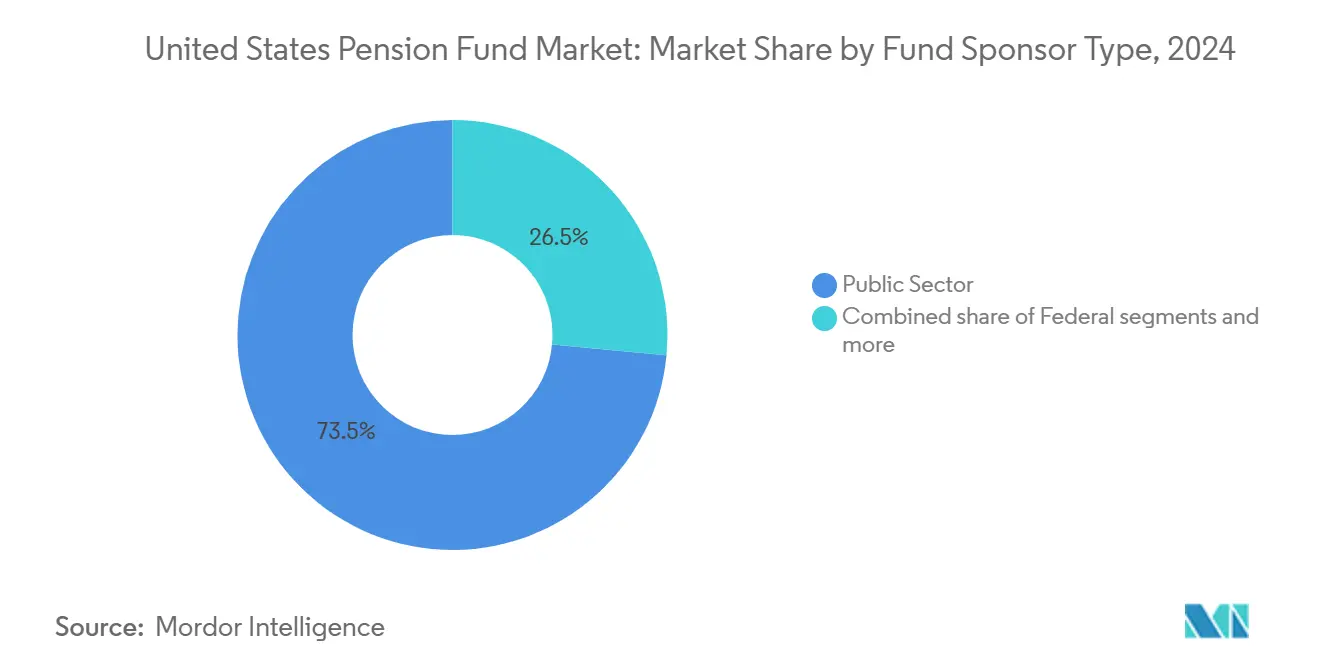

- Por tipo de patrocinador do fundo, os planos do setor público detinham 73,47% do tamanho do mercado de fundos de pensão dos Estados Unidos em 2024 e estão crescendo a uma CAGR de 5,24% até 2030.

- Por classe de ativo, a renda fixa comandou uma participação de 56,76% do tamanho do mercado de fundos de pensão dos Estados Unidos em 2024, enquanto os investimentos alternativos devem avançar a uma CAGR de 9,87%.

- Por geografia, a região Sul respondeu por 34,39% do tamanho do mercado de fundos de pensão dos Estados Unidos em 2024, enquanto o Oeste deve crescer mais rapidamente a uma CAGR de 3,87%.

Tendências e Perspectivas do Mercado de Fundos de Pensão dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da atividade de redução de risco orientada pelo nível de financiamento | +1.2% | Nacional, concentrada em planos estaduais bem financiados | Médio prazo (2-4 anos) |

| Adoção crescente de ativos alternativos para geração de alfa | +1.8% | Nacional, liderada por grandes planos públicos e corporativos | Longo prazo (≥ 4 anos) |

| Expansão das plataformas tecnológicas de investimento orientado por passivos (LDI) | +0.7% | Nacional, adoção antecipada no Nordeste e Oeste | Curto prazo (≤ 2 anos) |

| Demanda crescente por ativos de proteção contra a inflação em meio a um IPC mais persistente | +0.9% | Nacional, particularmente nas regiões Sul e Centro-Oeste | Médio prazo (2-4 anos) |

| Pressão regulatória por maior transparência de taxas e divulgação ESG | +1.4% | Nacional, particularmente entre os patrocinadores do setor público | Médio prazo (2-4 anos) |

| Análises habilitadas por IA melhorando a precisão da modelagem ativo-passivo | +1,8 | Nacional, liderada por grandes planos públicos e corporativos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Atividade de Redução de Risco Orientada pelo Nível de Financiamento

Índices de financiamento acima de 90% incentivam muitos planos a rotacionar ativos de crescimento para títulos que correspondam à duração dos passivos [1]CalPERS, "CalPERS Will Increase Private Markets Investments," calpers.ca.gov. . Patrocinadores corporativos reduzem alocações em ações para conter a volatilidade do balanço patrimonial e criar espaço para operações de transferência de risco. A demanda por Títulos do Tesouro de longa duração e STRIPS aumenta proporcionalmente, estreitando os spreads e reduzindo o risco de reinvestimento para planos que se aproximam do financiamento pleno. A tendência impulsiona a adoção de benchmarks de passivos personalizados que integram projeções de fluxo de caixa e hedges de taxa de juros. À medida que os níveis de financiamento flutuam com os movimentos do mercado, estruturas dinâmicas de trajetória deslizante recalibram as exposições ao risco sem depender de comitês ad hoc de alocação de ativos. Essa postura disciplinada aumenta a resiliência do balanço patrimonial, mas reduz o potencial de retorno positivo, exigindo modelagem de cenários refinada para manter a acessibilidade das contribuições.

Adoção Crescente de Ativos Alternativos para Geração de Alfa

Os investimentos alternativos agora compõem 40% das participações totais dos fundos de pensão, acima de 35% em 2024, à medida que os administradores buscam além dos mercados públicos por vetores de desempenho. Os fundos de private equity estão no cerne dessa expansão, com pesos-alvo subindo para 15-25% para os grandes sistemas públicos. Prêmios de iliquidez, perfis diferenciados de fluxo de caixa e fluxos de renda vinculados à inflação tornam a infraestrutura e o setor imobiliário particularmente atraentes. O CalPERS pretende elevar sua exposição a mercados privados para 30% do total de ativos até 2027 para capturar esse prêmio. A implantação mais ampla de programas de mercados secundários melhora a gestão de liquidez e o equilíbrio de safras, mitigando os atrasos de avaliação que acompanham os ativos privados. No entanto, estruturas de taxas mais pesadas, governança complexa e precificação opaca mantêm os conselhos focados em transparência de custos e benchmarking entre pares.

Expansão das Plataformas Tecnológicas de Investimento Orientado por Passivos

Análises baseadas em nuvem agora integram passivos do plano, dados de mercado em tempo real e execução automatizada de hedges para simplificar os fluxos de trabalho de LDI. O mecanismo habilitado por IA da State Street, recentemente implantado em vários sistemas públicos, calibra hedges de duração intradiariamente e gatilhos de rebalanceamento em resposta a mudanças na curva de juros [2]: State Street, "Pension Fund Technology Trends," statestreet.com.. Patrocinadores menores se beneficiam de implementações modulares que se encaixam nos sistemas de custódia existentes, contornando a intensidade de capital do software atuarial legado. Os painéis de portfólio apresentam projeções prospectivas do nível de financiamento que incorporam mortalidade, crescimento salarial e mudanças na política de contribuições, melhorando a velocidade de governança. Ao encurtar os ciclos de feedback, essas ferramentas capacitam os comitês de investimento a revisar as alocações-alvo em uma cadência trimestral, uma cadência historicamente reservada para os maiores planos. Os primeiros adotantes colhem eficiências operacionais, mas precisam navegar pelos maiores requisitos de segurança cibernética associados à conectividade em nuvem.

Demanda Crescente por Ativos de Proteção contra a Inflação em Meio a um IPC Mais Persistente

Leituras de inflação persistindo acima da meta de 2% do Banco Central dos Estados Unidos (Federal Reserve) renovam o apetite por TIPS, imóveis e projetos de infraestrutura com reajustes contratuais [3]Federal Reserve Bank of St. Louis, "10-Year Treasury Inflation-Indexed Security," stlouisfed.org. . As alocações em TIPS subiram para 8-12% das carteiras de renda fixa em 2024, ante 3-5% historicamente. O Teacher Retirement System of Texas elevou sua exposição a ativos reais para 18% para garantir fluxos de caixa que acompanhem os ajustes do custo de vida. A infraestrutura vinculada a commodities, como logística de energia e energia renovável, serve tanto como proteção quanto como diversificador contra quedas de ações vinculadas a ciclos de aperto de política monetária. Embora essas classes de ativos possam reduzir a volatilidade do nível de financiamento, surgem desafios de execução em torno de avaliação, benchmarking de taxas e sensibilidade política aos perfis de emissões.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escrutínio crescente sobre o arrasto de taxas das alocações em mercados privados | −0.8% | Nacional, particularmente entre os patrocinadores do setor público | Curto prazo (≤ 2 anos) |

| Subfinanciamento persistente em vários planos estaduais e locais | −1.1% | Concentrado nos estados industriais legados do Centro-Oeste e Nordeste | Longo prazo (≥ 4 anos) |

| Ventos políticos contrários às estratégias rotuladas como ESG | −0.6% | Predominantemente estados do Sul e alguns estados do Centro-Oeste | Médio prazo (2-4 anos) |

| Estresse de liquidez desencadeado pelo envelhecimento demográfico e saídas de aposentados | −0.9% | Nacional, com maior impacto em estados com populações públicas mais envelhecidas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio Crescente sobre o Arrasto de Taxas das Alocações em Mercados Privados

Altas camadas de taxas em estruturas de private equity, venture capital e fundos de fundos corroem os retornos líquidos justamente quando a inflação salarial eleva as obrigações de pagamento [4]Securities and Exchange Commission, "SEC Press Release 2024-89," sec.gov. . Várias legislaturas agora exigem divulgação granular de custos que detalha juros carregados, taxas de transação e taxas de monitoramento. O item de linha de taxa de USD 1,2 bilhão do Illinois State Board of Investment em 2024 gerou audiências sobre se as alocações alternativas justificam a precificação premium. Os administradores avaliam caminhos de ações passivas e coinvestimento direto para comprimir as proporções de custo sem ceder exposição aos prêmios de iliquidez. Cláusulas negociadas de "nação mais favorecida" e obstáculos de desempenho estão ganhando popularidade como ferramentas de monitoramento. No entanto, restringir o acesso aos gestores do quartil superior poderia reduzir as metas de retorno de longo prazo, forçando contribuições patronais mais elevadas em um ambiente fiscal já apertado.

Subfinanciamento Persistente em Vários Planos Estaduais e Locais

Vinte e três sistemas estaduais permanecem abaixo do limite de índice de financiamento de 70%, restringindo os orçamentos de risco e impedindo a progressão da trajetória deslizante em direção a carteiras de menor risco. As reservas de liquidez aumentam à medida que as saídas de benefícios superam as contribuições, obrigando posições com excesso em caixa e títulos básicos e limitando as alocações a ativos geradores de retorno. O índice de financiamento de 58% do Kentucky Teachers typifica o dilema: os administradores mantêm 40% em ativos líquidos apesar das alocações historicamente maiores em ações entre pares com melhor financiamento. À medida que os passivos não financiados sobrecarregam os orçamentos operacionais, as legislaturas aumentam as contribuições patronais e, às vezes, dos funcionários, gerando resistência política que acentua a instabilidade de governança. O ciclo reforça posturas de investimento conservadoras, prolongando o horizonte temporal necessário para o financiamento pleno.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Plano de Pensão: Modelos Híbridos Fazem a Ponte entre a Divisão Tradicional

Os planos híbridos contribuem com uma fatia menor do mercado de Fundos de Pensão dos Estados Unidos, mas registram a maior CAGR de 5,83%, pois os patrocinadores buscam uma combinação de segurança de benefício definido e portabilidade de contribuição definida. Os planos de Benefício Distribuído ainda comandam 51,24% da participação no mercado de Fundos de Pensão dos Estados Unidos, refletindo a força do legado das estruturas públicas e sindicalizadas. Os planos híbridos empregam anuidades variáveis ou formatos de saldo em dinheiro que limitam o risco do patrocinador, ao mesmo tempo que oferecem vantagem ao membro vinculada ao desempenho dos ativos. O design de inscrição automática e ciclo de vida do Federal Thrift Savings Plan demonstra essa convergência. A implementação requer sistemas administrativos robustos para rastrear regras de acumulação separadas, mas os patrocinadores aceitam a complexidade para alinhar as promessas de benefícios com as preferências em evolução da força de trabalho. Os funcionários mais jovens valorizam a transparência baseada em conta, enquanto as coortes que se aproximam da aposentadoria privilegiam os mínimos garantidos, tornando os híbridos atraentes em todas as demografias.

Os empregadores também se beneficiam de um orçamento mais claro, pois as taxas de contribuição se ajustam com base em tetos de fórmulas em vez da volatilidade do mercado. À medida que as técnicas atuariais e as plataformas de manutenção de registros amadurecem, as barreiras de adoção caem, abrindo caminho para uma adoção mais ampla entre planos corporativos de médio porte. No horizonte mais longo, os híbridos podem gradualmente corroer a dominância das fórmulas tradicionais à medida que os marcos tributários e regulatórios se adaptam. Ainda assim, os custos de mudança, as restrições de negociação coletiva e as proteções legais dos benefícios acumulados vão moderar o ritmo de conversão. Os consultores preveem que a penetração de híbridos pode atingir 20% do total de participantes até 2030 se os incentivos legislativos permanecerem favoráveis. O aumento sustentado na inscrição em planos híbridos destaca seu papel como um compromisso pragmático no mercado de Fundos de Pensão dos Estados Unidos em evolução.

Nota: Participações dos segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Patrocinador do Fundo: Dominância do Setor Público Enfrenta Restrições Fiscais

Os patrocinadores do Setor Público detêm 73,47% do tamanho do mercado de Fundos de Pensão dos Estados Unidos, aproveitando os fluxos de impostos sobre a folha de pagamento e os canais de financiamento estatutários para manter as promessas de benefício definido. O crescimento a uma CAGR de 5,24% reflete uma combinação de entradas de contribuições vinculadas à expansão das folhas de pagamento públicas e renda de investimentos. Os sistemas federais, como o Plano de Poupança para Aposentadoria (Thrift Savings Plan) de USD 840 bilhões, ilustram como a escala comprime os custos administrativos e de investimento. Os planos de Empregador Único Corporativo permanecem significativos, mas tendem a operações de transferência de risco, como compras de anuidades e janelas de soma global, à medida que as posições financiadas melhoram. Os planos multiempregadores enfrentam resultados divergentes: alguns desfrutam de forte apoio de sindicatos de ofícios, enquanto outros sofrem com a diminuição dos empregadores contribuintes em setores industriais legados. Os planos de igrejas e sem fins lucrativos ocupam espaços de nicho, operando sob isenções da ERISA que moldam regras de financiamento exclusivas.

Perspectivas políticas sobre mandatos ESG, transparência de taxas e investimentos de política social influenciam cada vez mais a governança dos planos públicos. Texas e Flórida promulgaram estatutos restringindo estratégias rotuladas como ESG, estreitando o universo investível para seus sistemas de aposentadoria. Por outro lado, os patrocinadores da Costa Oeste enfatizam a integração de riscos climáticos, ilustrando a divergência de política regional dentro do mercado de Fundos de Pensão dos Estados Unidos. Apesar das restrições fiscais, é improvável que os patrocinadores públicos renunciem à sua dominância devido às obrigações estatutárias e à escala total dos passivos existentes. No entanto, as pressões orçamentárias podem impulsionar sobreposições híbridas ou de saldo em dinheiro para novos contratados, reduzindo incrementalmente a variabilidade de custos futuros.

Nota: Participações dos segmentos individuais disponíveis mediante compra do relatório

Por Alocação de Classe de Ativo: Investimentos Alternativos Impulsionam a Evolução do Portfólio

A Renda Fixa retém uma participação de 56,76% do tamanho do mercado de Fundos de Pensão dos Estados Unidos porque o hedge de passivos permanece fundamental para a gestão da taxa de desconto. No entanto, os Investimentos Alternativos registram uma CAGR robusta de 9,87% à medida que os administradores buscam prêmio de rendimento em private equity, infraestrutura e setor imobiliário. As alocações em Ações ainda capturam a vantagem do beta de mercado, mas enfrentam cortes à medida que os índices de financiamento melhoram e a redução de risco acompanha as trajetórias deslizantes. Dentro dos ativos reais, projetos de energia renovável e ativos de transporte de longo prazo ganham preferência, oferecendo fluxos de caixa vinculados à inflação que se sincronizam com os ajustes do custo de vida. Os melhores mercados secundários fornecem vias de saída que abordam preocupações de liquidez, tornando as participações privadas mais palatáveis, mesmo para planos de médio porte. Os pools de caixa e de curto prazo permanecem modestos, atuando principalmente como buffers de transição durante o rebalanceamento ou picos de pagamento de benefícios. A complexidade operacional cresce a cada alocação incremental para estratégias menos líquidas, gerando demanda por pessoal especializado, comitês de governança e sistemas de risco capazes de análises look-through. Planos maiores se beneficiam de expertise interna e plataformas de investimento direto que economizam em taxas. Patrocinadores menores frequentemente acessam investimentos alternativos por meio de fundos de fundos ou veículos comingles, aceitando estruturas de taxas mais elevadas em troca de exposição diversificada e seleção de gestores. A mudança estrutural em direção a ativos alternativos parece durável, ancorada por expectativas de retorno de mercado público mais baixas no futuro.

Análise Geográfica

O Sul continua a ser o maior contribuinte regional, comandando 34,39% do mercado de Fundos de Pensão dos Estados Unidos. Essa dominância é sustentada por influxos populacionais contínuos, expansão estável da folha de pagamento e uma base crescente de emprego no setor privado. O rápido crescimento demográfico em estados como Texas e Flórida fortaleceu os volumes de contribuição previdenciária e ampliou as oportunidades de diversificação de fundos. Os investidores institucionais no Sul também estão focados em equilibrar as alocações tradicionais com exposição moderada à infraestrutura e ativos vinculados à energia. Esses padrões reforçam a estabilidade de longo prazo da região, ao mesmo tempo que destacam seu papel em evolução na formação de capital de aposentadoria nacional.

O Oeste, no entanto, lidera em momentum de crescimento, avançando a uma CAGR de 3,87%, sustentado pela robusta criação de fundos de pensão no setor de tecnologia e mandatos de investimento prospectivos. Estados como Califórnia e Washington estão ativamente estabelecendo o ritmo por meio da integração de riscos climáticos, portfólios orientados por inovação e maior participação em mercados privados. O CalPERS e o CalSTRS da Califórnia continuam a definir benchmarks nacionais para inclusão ESG, transparência de governança e diversificação global. Enquanto isso, o uso de otimização orientada por IA pelo Washington State Investment Board ilustra uma mentalidade de fronteira que combina precisão quantitativa com agilidade estratégica. Coletivamente, essas iniciativas posicionam a região Oeste como o laboratório de modernização previdenciária e experimentação de políticas baseadas em dados nos Estados Unidos.

O Nordeste e o Centro-Oeste apresentam características contrastantes moldadas pela maturidade demográfica e pela estrutura industrial. O Nordeste, lar de aproximadamente um terço dos ativos nacionais, enfrenta desafios decorrentes do envelhecimento das populações e do subfinanciamento legado nos sistemas públicos. No entanto, sua proximidade com os mercados de capitais possibilita acesso superior à expertise do setor financeiro e ao fluxo de negócios de ativos alternativos. O Centro-Oeste, representando 27,0% do total de ativos previdenciários, mantém uma postura conservadora estreitamente alinhada com seus ciclos de manufatura e agropecuária. Juntas, essas regiões demonstram como a saúde fiscal, a orientação setorial e o clima político moldam coletivamente um mosaico diverso de doutrinas de investimento em todo o panorama do mercado de Fundos de Pensão dos Estados Unidos.

Cenário Competitivo

O mercado de fundos de pensão dos Estados Unidos é altamente fragmentado, com os cinco maiores fundos gerenciando apenas uma pequena parte do total de ativos. Essa estrutura cria espaço para gestores de ativos especializados, fornecedores de tecnologia e participantes de fintech para competir e crescer. O CalPERS se destaca por aproveitar seu tamanho para buscar estratégias de private equity direto e coinvestimento, simplificando a exposição e evitando as taxas tradicionais de fundos de fundos. Enquanto isso, o Federal Thrift Savings Plan oferece opções de índice de baixo custo e orientadas ao participante, com suporte de rebalanceamento automatizado para manter a eficiência. Os prestadores de serviços estratégicos se diferenciam oferecendo plataformas de dados integradas que unificam custódia, desempenho, conformidade e análises ESG.

A tecnologia está se tornando cada vez mais um guardião do acesso ao mercado e da relevância competitiva. As ferramentas de investimento orientado por passivos (LDI) habilitadas por IA da State Street, incorporadas em vários sistemas públicos de médio porte, representam um novo padrão para gestão de risco e duração em tempo real. Outros fornecedores estão explorando a tokenização de ativos de mercados privados, com o objetivo de desbloquear liquidez fracionada em segmentos tradicionalmente ilíquidos. Painéis transparentes agora capacitam os conselhos de fundos de pensão a fazer benchmarking de taxas de provedores com maior precisão, fomentando maior escrutínio e pressão sobre as estruturas de custos. Essas ferramentas estão remodelando como os serviços são avaliados e adquiridos em todo o mercado.

A volatilidade macroeconômica contínua e a crescente resistência política às estratégias rotuladas como ESG estão mudando a dinâmica de consultoria. Firmas de consultoria menores e ágeis estão ganhando terreno ao oferecer soluções de triagem personalizadas para conformidade que evitam limitar os conjuntos de oportunidades de investimento. O mercado favorece cada vez mais modelos de serviço holísticos que combinam gestão de ativos com expertise regulatória e terceirização operacional. Em contraste, as ofertas passivas e orientadas por beta enfrentam compressão crescente de taxas à medida que a transparência se torna padrão. À medida que os planos de pensão navegam por essas mudanças, a adaptabilidade e a integração estão se tornando características essenciais para os parceiros de longo prazo no ecossistema.

Líderes do Setor de Fundos de Pensão dos Estados Unidos

CalPERS

Federal Thrift Savings Plan

CalSTRS

New York State Common Retirement Fund

Teacher Retirement System of Texas

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: O CalPERS anunciou um compromisso de USD 15 bilhões em mercados privados ao longo dos próximos 3 anos, com foco em investimentos em infraestrutura e setor imobiliário para atingir 30% de alocação alternativa até 2027.

- Setembro de 2024: O Federal Thrift Savings Plan implementou rebalanceamento de portfólio aprimorado por IA em seus USD 840 bilhões em ativos, permitindo a otimização em tempo real das alocações do fundo de ciclo de vida com base nas condições de mercado e na demografia dos participantes.

- Agosto de 2024: O New York State Common Retirement Fund concluiu uma transação secundária de private equity de USD 2,5 bilhões, vendendo participações em 47 fundos para melhorar a liquidez do portfólio e reduzir o risco de concentração por ano de safra.

- Julho de 2024: O Teacher Retirement System of Texas expandiu sua alocação de ativos reais para 18% do portfólio total por meio de um programa de investimento em infraestrutura de USD 3,6 bilhões focado em projetos de energia renovável e transporte.

Escopo do Relatório do Mercado de Fundos de Pensão dos Estados Unidos

Um fundo de pensão é um investimento realizado para fornecer renda de aposentadoria. Eles tipicamente possuem grandes quantias de dinheiro para investir em empresas listadas e privadas. O Setor de Fundos de Pensão dos Estados Unidos é Segmentado com Base no Tipo de Plano de Pensão (Contribuição Distribuída, Benefício Distribuído, Fundo de Reserva e Híbrido). O Relatório Oferece Tamanho de Mercado e Previsões para o Mercado de Fundos de Pensão dos Estados Unidos em Termos de Valor (USD) para Todos os Segmentos Acima.

| Contribuição Distribuída |

| Benefício Distribuído |

| Fundo de Reserva |

| Híbrido |

| Setor Público |

| Corporativo (Empregador Único) |

| Multiempregador |

| Federal |

| Outros (Sem Fins Lucrativos e Igrejas) |

| Ações |

| Renda Fixa |

| Investimentos Alternativos |

| Ativos Reais |

| Caixa e Curto Prazo |

| Nordeste |

| Centro-Oeste |

| Sul |

| Oeste |

| Por Tipo de Plano de Pensão | Contribuição Distribuída |

| Benefício Distribuído | |

| Fundo de Reserva | |

| Híbrido | |

| Por Tipo de Patrocinador do Fundo | Setor Público |

| Corporativo (Empregador Único) | |

| Multiempregador | |

| Federal | |

| Outros (Sem Fins Lucrativos e Igrejas) | |

| Por Alocação de Classe de Ativo | Ações |

| Renda Fixa | |

| Investimentos Alternativos | |

| Ativos Reais | |

| Caixa e Curto Prazo | |

| Por Geografia | Nordeste |

| Centro-Oeste | |

| Sul | |

| Oeste |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de Fundos de Pensão dos Estados Unidos até 2030?

Espera-se que o mercado de Fundos de Pensão dos Estados Unidos alcance USD 753,18 bilhões até 2030, refletindo uma CAGR de 4,63%.

Qual tipo de plano de pensão está crescendo mais rapidamente até 2030?

As estruturas híbridas mostram a expansão mais rápida, avançando a uma CAGR de 5,83% à medida que os patrocinadores buscam um equilíbrio entre a certeza de benefícios e o controle de custos.

Por que os ativos alternativos estão ganhando participação nas carteiras de pensão?

Os administradores alocam mais em private equity, infraestrutura e setor imobiliário para capturar prêmios de iliquidez e compensar expectativas de retorno de mercado público mais baixas.

Que fator regional está impulsionando o crescimento no Oeste?

O emprego no setor de tecnologia e as políticas de investimento progressivas em estados como Califórnia e Washington estão impulsionando a liderança de CAGR de 3,87% do Oeste.

Como as regras de transparência de taxas estão afetando as estratégias de investimento?

Maiores requisitos de divulgação impulsionam os patrocinadores em direção a estruturas de menor custo, investimentos diretos e monitoramento mais rigoroso das taxas de ativos alternativos.

Página atualizada pela última vez em: