Tamanho e Participação do Mercado de E Brokerage

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

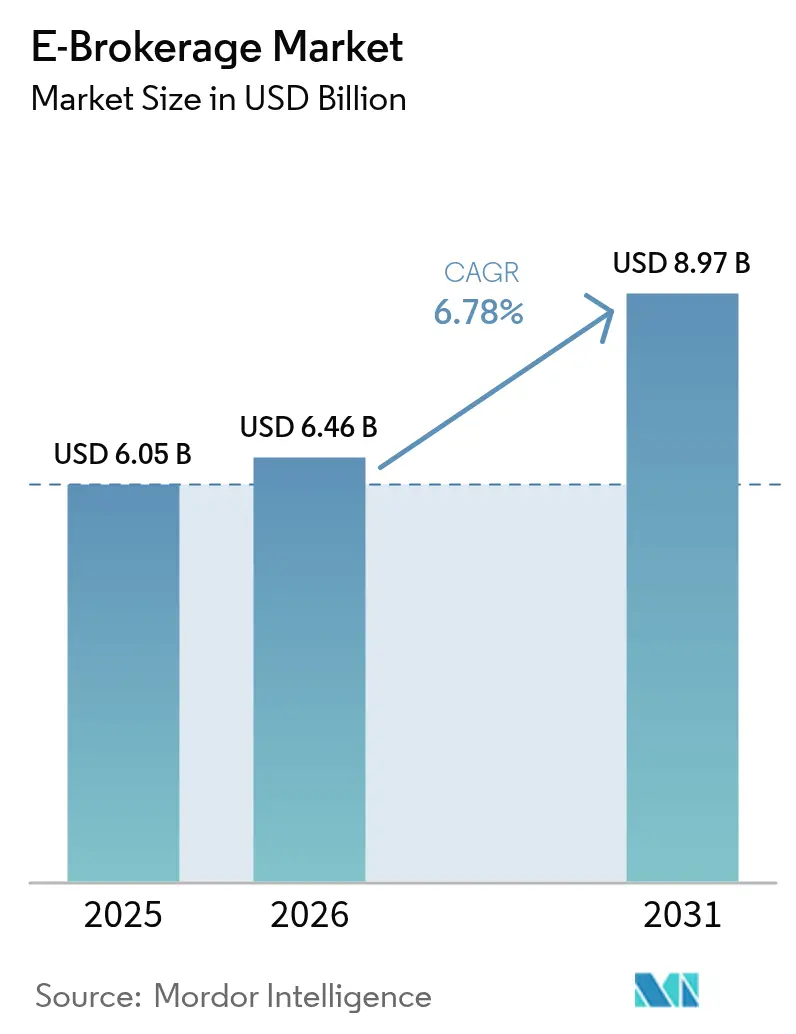

| Tamanho do Mercado (2026) | 6.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E Brokerage por Mordor Intelligence

Espera-se que o mercado de E Brokerage cresça de USD 6,05 bilhões em 2025 para USD 6,46 bilhões em 2026 e está previsto para atingir USD 8,97 bilhões até 2031 a uma CAGR de 6,78% sobre 2026-2031.

O design com prioridade para dispositivos móveis, a precificação sem comissão e o processo acelerado de integração digital continuam a redirecionar o fluxo de investidores das casas tradicionais de serviço completo para aplicativos simplificados que prometem baixa fricção e interfaces intuitivas. As eficiências de escala obtidas por meio de infraestrutura em nuvem e roteamento de ordens orientado por inteligência artificial reduzem os custos operacionais e permitem que as principais plataformas ampliem seus portfólios de produtos sem elevar as taxas principais. Ao mesmo tempo, os reguladores intensificam o escrutínio sobre a receita de pagamento pelo fluxo de ordens (PFOF), falhas de cibersegurança e ciclos de liquidação, introduzindo riscos de execução que podem alterar o posicionamento competitivo. A mudança nos dados demográficos dos consumidores, notadamente uma coorte mais jovem confortável com o investimento fracionado e recursos comunitários, fortalece o engajamento recorrente e ajuda a sustentar a trajetória de crescimento de médio prazo do mercado de e-brokerage.

Principais Conclusões do Relatório

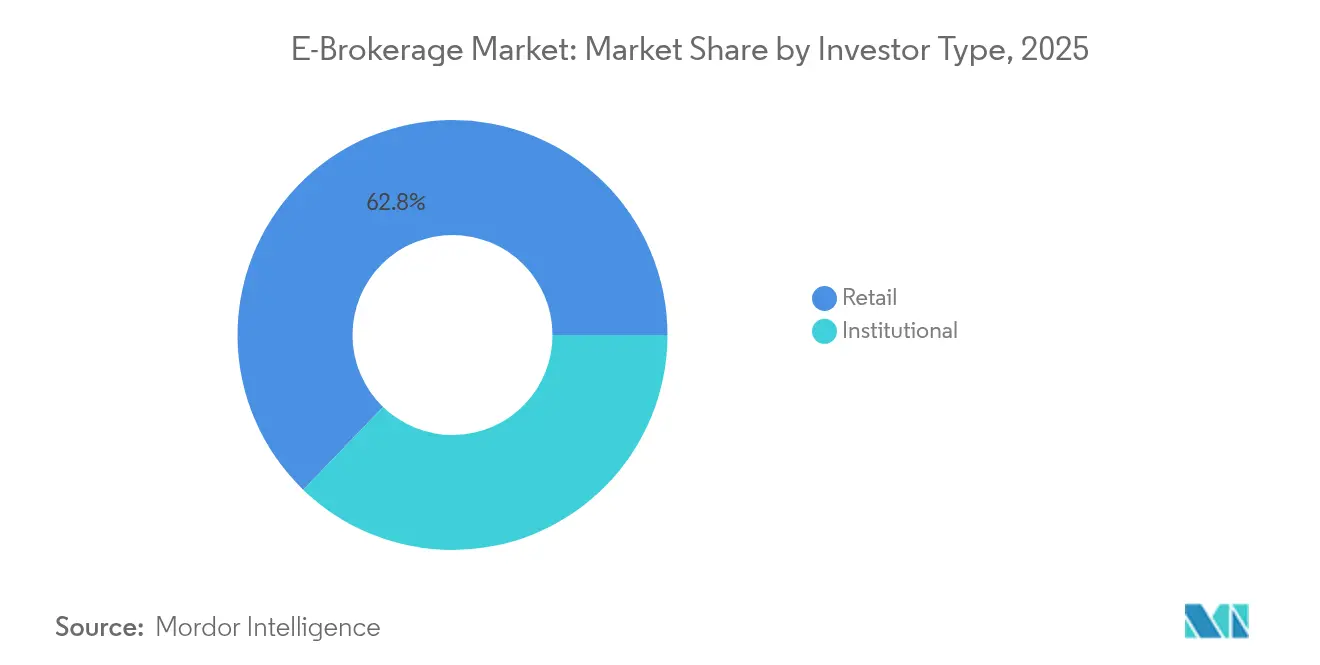

- Por tipo de investidor, os investidores de varejo controlaram 62,78% da participação do mercado de e-brokerage em 2025 e estão se expandindo a uma CAGR de 11,05% até 2031.

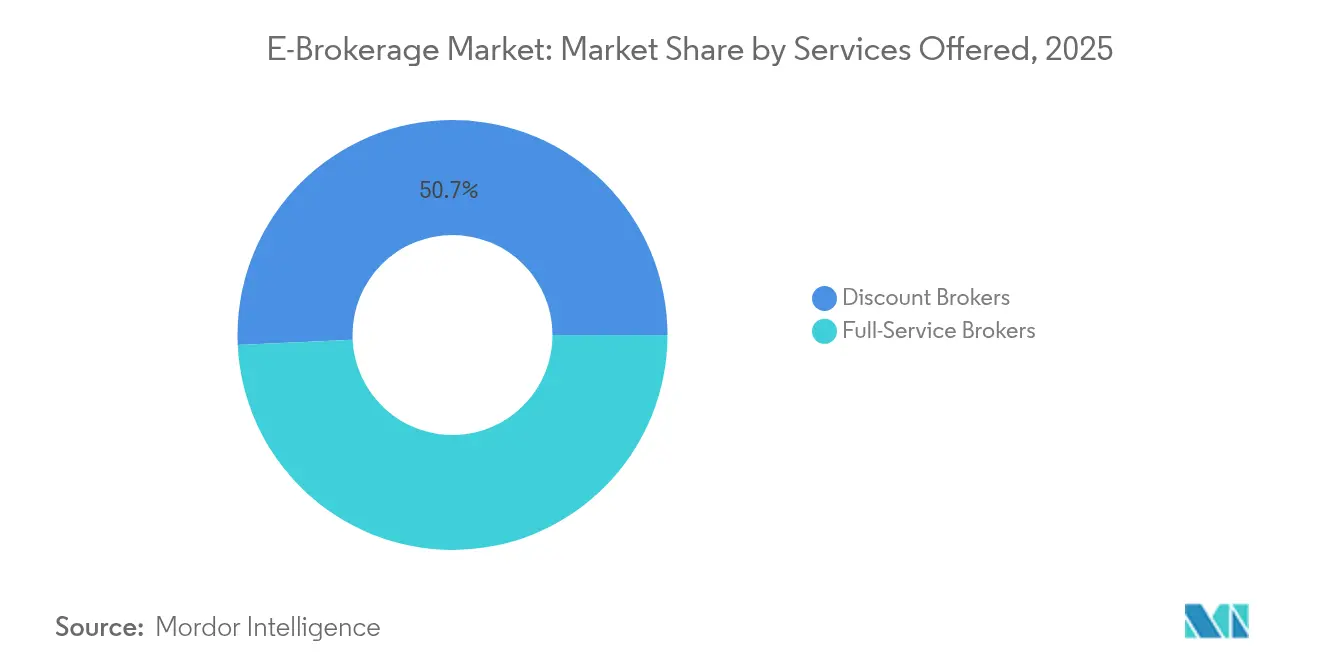

- Por serviços oferecidos, as corretoras com desconto lideraram com 50,74% de participação do tamanho do mercado de e-brokerage em 2025, enquanto os serviços de robo-advisory avançam a uma CAGR de 11,72% até 2031.

- Por operação, a negociação doméstica detinha 67,62% de participação do tamanho do mercado de e-brokerage em 2025; as operações internacionais registraram a maior CAGR projetada de 12,88% até 2031.

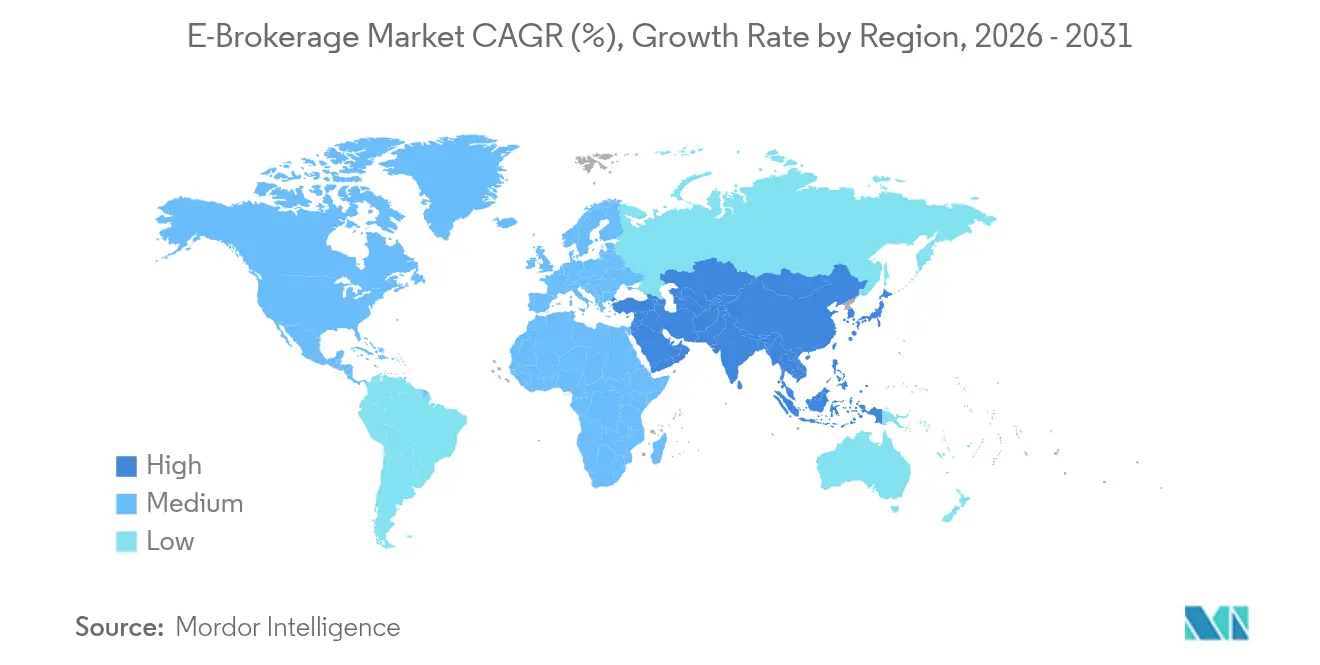

- Por geografia, a região Ásia-Pacífico está projetada para registrar a CAGR mais rápida de 14,35% até 2031, enquanto a América do Norte permanece o maior contribuidor regional de receita com 40,88% em 2025

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de E Brokerage

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento da penetração de smartphones viabilizando a negociação móvel | +2.1% | Global, mais forte na APAC e em mercados emergentes | Médio prazo (2-4 anos) |

| Redução das taxas de corretagem devido à intensa concorrência de preços | +1.8% | América do Norte, Europa, difusão global | Curto prazo (≤ 2 anos) |

| Crescente apetite dos investidores de varejo no período pós-pandemia | +1.5% | América do Norte, Europa, com expansão para a APAC | Médio prazo (2-4 anos) |

| Pressão regulatória por e-KYC simplificado e integração digital | +1.2% | APAC, MEA, liquidação T+1 na UE | Longo prazo (≥ 4 anos) |

| Integração de robo-advisory orientado por IA em aplicativos de negociação | +0.8% | América do Norte, Europa, APAC em seguida | Longo prazo (≥ 4 anos) |

| Recursos de ações fracionadas e microinvestimentos ampliando o acesso | +0.6% | Global, com foco em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Penetração de Smartphones Viabilizando a Negociação Móvel

A adoção de smartphones fornece a espinha dorsal de hardware para negociação em tempo real e acompanhamento de portfólio, especialmente em economias onde a banda larga móvel supera a infraestrutura de computadores de mesa. A Trade Republic conta com oito milhões de clientes europeus, ressaltando a capacidade das plataformas centradas em aplicativos de capturar grandes bases de usuários com mínima infraestrutura de agências. Investidores mais jovens se inclinam para tickets de ordens com gestos deslizantes, login biométrico e alertas por notificação push que preservam a atenção e incentivam o engajamento frequente. No Brasil, os rendimentos promocionais denominados em dólares do Webull têm como alvo específico os usuários móveis, destacando como as plataformas personalizam incentivos para as condições locais. As interfaces móveis também comprimem o custo de aquisição de clientes porque as indicações digitais e os recursos virais superam os canais de publicidade tradicionais. À medida que as populações sem acesso bancário ficam online, o mercado de e-brokerage ganha volume incremental de investidores de primeira viagem que ignoram completamente a negociação em computador de mesa.

Redução das Taxas de Corretagem Devido à Intensa Concorrência de Preços

A corrida para zerar as comissões redefiniu a economia de referência no mercado de e-brokerage, deslocando a monetização para PFOF, empréstimo de títulos e pacotes de assinatura. A iminente proibição da União Europeia sobre PFOF a partir de 2026 obriga as corretoras a inovar com planos de associação em camadas e taxas de assessoria baseadas em ativos[1]Redação de tecnologia financeira, "Proibição da UE sobre Pagamento pelo Fluxo de Ordens entra em vigor em 2026," Financial Times, ft.com.. O lançamento de contas de custódia júnior pela Trade Republic ilustra como as plataformas buscam o valor vitalício do cliente ao integrá-los em idades mais jovens. Na América do Norte, a Schwab compensa a perda de receita de comissões expandindo-se para spreads de gestão de caixa e ofertas de ETF proprietários [2]"Relatório de Progresso da Integração Pós-TD Ameritrade," Charles Schwab, aboutschwab.com. . A precificação competitiva estimula melhorias contínuas em painéis analíticos, sobreposições de negociação social e cestas temáticas, uma vez que a diferenciação não pode mais depender do custo principal. À medida que as margens se estreitam, apenas os provedores com escala tecnológica robusta e pipelines de receita diversificados mantêm flexibilidade de precificação sem comprometer a rentabilidade.

Crescente Apetite dos Investidores de Varejo no Período Pós-Pandemia

Os lockdowns desviaram o tempo discricionário para a experimentação financeira, e muitos investidores de primeira viagem amadureceram em investidores habituais em renda variável. A Groww capturou 25% dos downloads domésticos de aplicativos após sua campanha de 2024 que vinculou narrativas de investimento à cultura popular. Os recursos comunitários incorporados por plataformas como a eToro transformam a seleção solitária de ações em aprendizado participativo, estendendo assim a retenção de usuários além dos momentos de negociação volátil. Os usuários de varejo elevam a demanda por clipes educacionais em formato curto, widgets de pontuação ESG e documentos fiscais automatizados que simplificam a conformidade. As ações fracionadas e os planos de investimento recorrentes ampliam ainda mais os tamanhos dos tickets sem impor altos limites de capital. O engajamento sustentado eleva o fluxo de ordens e equilibra os momentos cíclicos de baixa, apoiando uma base de volume ascendente para o mercado de e-brokerage.

Pressão Regulatória por e-KYC Simplificado e Integração Digital

Os reguladores nacionais promovem padrões de identidade digital para conter riscos de lavagem de dinheiro enquanto aceleram a inclusão financeira. A regra de notificação de violação em uma hora da China exemplifica uma supervisão mais rígida que exige infraestrutura de relatórios em tempo real, levando as corretoras a investir em vigilância automatizada e sinalização preditiva de riscos. Na União Europeia, a migração para a liquidação T+1 exige fluxos de trabalho de processamento direto e automação robusta de back-office[3]Assessoria de Imprensa, "Relatório Final da ESMA sobre Liquidação T+1," Autoridade Europeia dos Valores Mobiliários e dos Mercados, esma.europa.eu. . O e-KYC simplificado reduz a fricção de integração, cortando o tempo de verificação para minutos e permitindo que as plataformas se expandam internacionalmente sem presença física. O aumento da padronização também apoia direitos de passaporte, reduzindo verificações duplicadas quando os clientes investem além das fronteiras. Com o tempo, as plataformas com mecanismos de conformidade de nível empresarial ganham uma vantagem regulatória que os concorrentes menores têm dificuldade em igualar.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escalada de incidentes de cibersegurança e fraude em plataformas de negociação | −1.4% | Global, alto alerta na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Incerteza regulatória em torno dos modelos de pagamento pelo fluxo de ordens | −0.9% | Foco na América do Norte e Europa | Médio prazo (2-4 years) |

| Demanda sensível à latência de negociação de alta frequência sobrecarregando infraestruturas de varejo | −0.7% | Mercados desenvolvidos com negociação de alta frequência ativa | Curto prazo (≤ 2 anos) |

| Divisão digital em mercados emergentes limitando a adoção de plataformas | −0.5% | APAC, MEA, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada de Incidentes de Cibersegurança e Fraude em Plataformas de Negociação

Uma violação de dados de alto perfil em várias corretoras canadenses em 2024 expôs milhões de credenciais de clientes e intensificou o escrutínio público sobre a resiliência das plataformas. Ataques de phishing que se fazem passar por corretoras conhecidas proliferam nas redes sociais, explorando investidores inexperientes por meio de aplicativos clonados. Os departamentos de conformidade agora exigem autenticação multifator, verificações biométricas e pontuação de análise comportamental como protocolos padrão. O consequente desembolso de capital redireciona recursos da inovação de produtos para ferramentas defensivas, comprimindo as margens operacionais das plataformas menores. Os vetores de ameaças persistentes elevam o espectro de penalidades regulatórias e litígios coletivos, o que poderia corroer o valor da marca e desacelerar a aquisição de usuários em todo o mercado de e-brokerage.

Incerteza Regulatória em Torno dos Modelos de Pagamento pelo Fluxo de Ordens

Legisladores dos EUA debateram divulgações aprimoradas para o PFOF após a volatilidade das ações meme, e a regra proposta pela Comissão de Valores Mobiliários e Câmbio pode limitar os rebates ou exigir mecanismos de leilão. Na Europa, a proibição direta, em vigor a partir de 2026, elimina uma fonte de renda primária para corretoras com desconto, forçando experimentação com assinaturas de taxa fixa, spreads de empréstimo de margem mais elevados e camadas de análise premium. A fragilidade do modelo de negócio poderia desencadear consolidação, à medida que corretoras de escala insuficiente buscam fusões protetoras com incumbentes ricos em fluxo de caixa. Os players maiores se protegem enfatizando receitas diversificadas, como taxas de assessoria, produtos de gestão de ativos e programas de varredura de caixa. A incerteza permanece como um fator negativo no sentimento dos investidores e pode moderar os múltiplos de avaliação de curto prazo para as ações de e-brokerage listadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Investidor: A Dominância do Varejo Impulsiona a Inovação nas Plataformas

As contas de varejo detinham uma participação de 62,78% no mercado de e-brokerage em 2025 e têm previsão de manter uma CAGR de 11,05% até 2031, à medida que as plataformas centradas em dispositivos móveis ampliam seu alcance. O momentum do segmento se apoia em ações fracionadas, feeds de negociação social e módulos educacionais em formato curto que simplificam a participação em renda variável para iniciantes. Interfaces gamificadas convertem negociações pequenas e frequentes em comportamento habitual, gerando métricas de engajamento elevadas que atraem anunciantes e parcerias de produtos. Enquanto isso, os investidores institucionais concentram o fluxo de ordens em menos plataformas capazes de processar ordens complexas, garantindo comissões negociáveis que preservam a participação de carteira apesar de menor número de funcionários. Os testes de adequação exigidos sob MiFID II e normas comparáveis obrigam as corretoras focadas em varejo a incorporar questionários de risco e avisos automatizados que as mesas institucionais podem omitir.

A crescente adoção de cestas temáticas e filtros ESG diferencia ainda mais as propostas de varejo, permitindo que os usuários alinhem portfólios com valores pessoais sem precisar dominar a seleção de títulos. Por outro lado, as plataformas institucionais aprimoram a latência e o roteamento inteligente de ordens para gerenciar a execução algorítmica e o acesso a dark pools. A venda cruzada entre segmentos permanece mínima devido às expectativas de serviço divergentes, embora um punhado de corretoras implante painéis em camadas que desbloqueiam análises avançadas quando o valor da conta supera limites definidos. A expansão do segmento de varejo amplia os pools de liquidez, reduzindo os spreads bid-ask e beneficiando indiretamente a qualidade da negociação institucional. As dinâmicas combinadas mantêm o mercado de e-brokerage vibrante e centrado no cliente à medida que as expectativas dos usuários evoluem.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Serviços Oferecidos: O Robo-Advisory Perturba os Modelos Tradicionais

As corretoras com desconto dominaram 50,74% da receita de serviços de 2025, mas as ofertas de robo-advisory exibem uma CAGR de 11,72%, a mais rápida dentro do mercado de e-brokerage. Os portfólios orientados por algoritmos automatizam o rebalanceamento, a colheita de perdas fiscais e o controle de desvio de risco, democratizando capacidades antes reservadas a gestores de altas taxas. As casas de serviço completo respondem lançando programas híbridos que unem planejadores humanos com painéis digitais, protegendo relacionamentos com clientes abastados que buscam planejamento patrimonial detalhado. A clareza regulatória evolui à medida que as agências reconhecem a assessoria gerada por IA sob as regras de consultores de investimento, exigindo divulgações sobre premissas dos modelos e testes de algoritmos.

O cenário regulatório influencia a diferenciação de serviços, com robo-advisors sujeitos a regulamentações de consultores de investimento que exigem conformidade com o dever fiduciário, enquanto as corretoras com desconto operam sob estruturas de corretoras-revendedoras menos rígidas. O lançamento do assessor de investimentos baseado em IA regulamentado pela Comissão de Valores Mobiliários e Câmbio da Origin exemplifica a evolução regulatória no sentido de reconhecer a assessoria de investimento automatizada como um serviço financeiro legítimo. As corretoras de serviço completo alavancam relacionamentos com assessores humanos para planejamento financeiro complexo e otimização fiscal, enquanto as plataformas com desconto focam na eficiência de execução e na minimização de custos. A convergência desses modelos por meio da integração tecnológica sugere que a estrutura de mercado futura enfatizará abordagens híbridas que combinam gestão automatizada de portfólio com supervisão humana para situações complexas.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Operação: A Negociação Transfronteiriça Acelera

As operações domésticas mantêm 67,62% de participação de mercado em 2025, mas as operações internacionais crescem mais rapidamente a uma CAGR de 12,88%, impulsionadas pela harmonização regulatória e pela demanda dos investidores por diversificação internacional. A arquitetura de plataforma global da Interactive Brokers permite negociação transfronteiriça simplificada, enquanto especialistas regionais como o Saxo Bank se expandem além dos mercados domésticos europeus para capturar fluxos de investimento internacionais. O crescimento das operações internacionais reflete tanto a expansão das plataformas para novos mercados geográficos quanto os clientes existentes que buscam exposição internacional por meio de ADRs, ETFs globais e acesso direto a ações estrangeiras. A complexidade regulatória continua sendo uma barreira, pois as plataformas devem navegar pelos requisitos de conformidade de múltiplas jurisdições enquanto gerenciam o risco cambial e os procedimentos de liquidação.

Os investimentos em infraestrutura tecnológica permitem que as plataformas ofereçam capacidades de negociação internacional sem estabelecer presença física em cada mercado, reduzindo os custos de expansão enquanto mantêm a conformidade regulatória por meio de parcerias com custodiantes locais e empresas de compensação. O cronograma de liquidação T+1 da União Europeia até 2027 harmoniza a eficiência da negociação transfronteiriça, enquanto os mercados da Ásia-Pacífico adotam cada vez mais padrões similares para atrair capital internacional. As plataformas focadas no mercado doméstico enfrentam pressão competitiva à medida que os clientes demandam opções de investimento internacionais, forçando a expansão das ofertas de produtos ou acordos de parceria com plataformas globais para reter ativos dos clientes.

Análise Geográfica

A América do Norte comanda 40,88% de participação de mercado em 2025 enquanto cresce a uma CAGR significativa até 2031, refletindo a maturidade do mercado à medida que a negociação sem comissão se torna padrão nas principais plataformas. O crescimento da região decorre da adoção de robo-advisory e do investimento em ações fracionadas, com a integração pós-TD Ameritrade da Charles Schwab criando vantagens de escala em infraestrutura tecnológica e atendimento ao cliente. A transformação da Robinhood em uma plataforma de tecnologia financeira completa por meio da aquisição da TradePMR por USD 300 milhões demonstra a evolução além da simples negociação em direção a serviços financeiros abrangentes. O escrutínio aprimorado da Comissão de Valores Mobiliários e Câmbio sobre os arranjos de pagamento pelo fluxo de ordens cria incerteza regulatória que poderia reformular os modelos de receita, enquanto o caminho da Comissão de Negociação de Futuros de Commodities para bolsas de criptoativos offshore expande as oportunidades de negociação.

A Ásia-Pacífico alcança o crescimento regional mais rápido com uma CAGR de 14,35%, liderada pela revolução das corretoras com desconto da Índia e pela adoção de robo-advisory do Japão. A receita de USD 1 bilhão (₹8.320 crore) e o lucro de USD 566 milhões (INR 4.700 crore) da Zerodha no exercício financeiro de 2024 validam a rentabilidade do modelo de corretagem zero em escala, enquanto o pedido de IPO da Groww reflete a maturação institucional do segmento. A transformação da gestão de patrimônio do Japão acelera por meio da aquisição do WealthNavi pelo MUFG e das iniciativas de ações tokenizadas do SBI Holdings com a Startale, demonstrando o compromisso institucional com plataformas de investimento digital. O mandato de notificação de incidentes de cibersegurança em 1 hora da China reflete a ênfase regulatória na segurança das plataformas, enquanto os mercados do Sudeste Asiático se beneficiam da penetração de smartphones e dos esforços de digitalização regulatória.

A Europa mantém crescimento estável apesar de enfrentar a proibição do pagamento pelo fluxo de ordens até 2026, com plataformas se adaptando por meio de modelos alternativos de receita e expansão geográfica. A conquista de 8 milhões de clientes e USD 107 bilhões (EUR 100 bilhões) de ativos sob gestão pela Trade Republic valida a abordagem com prioridade para dispositivos móveis, enquanto a expansão pelos mercados europeus demonstra a escalabilidade das plataformas de negociação centradas em aplicativos. O lançamento do aplicativo de negociação em realidade virtual da eToro e a aprovação de criptoativos na Alemanha demonstram inovação na experiência do usuário e na navegação regulatória. O cronograma de liquidação T+1 da Autoridade Europeia dos Valores Mobiliários e dos Mercados harmoniza a eficiência da negociação transfronteiriça enquanto reduz o risco operacional, beneficiando plataformas com operações pan-europeias em detrimento das concorrentes focadas no mercado doméstico.

Cenário Competitivo

O mercado de e-brokerage apresenta um nível moderado de concentração, com um punhado de players dominantes ao lado de um amplo conjunto de empresas regionais e plataformas emergentes. O setor é moldado por tendências como aquisição de usuários com prioridade para dispositivos móveis, modelos de precificação sem comissão e personalização orientada por IA. As plataformas se diferenciam por meio de recursos como negociação social, investimento em ações fracionadas e ferramentas financeiras integradas. A Charles Schwab utiliza sua escala ampliada por aquisições recentes para expandir sua presença física e aprimorar ofertas digitais, incluindo serviços de criptoativos. Enquanto isso, a Robinhood está evoluindo de uma corretora de baixo custo para uma plataforma de tecnologia financeira de serviço completo por meio de aquisições direcionadas e ofertas de produtos mais amplas.

À medida que a concorrência se intensifica, as linhas tradicionais entre corretoras com desconto, robo-advisors e gestores de patrimônio de serviço completo estão se tornando cada vez mais difusas. Isso impulsionou uma corrida pela inovação, particularmente na experiência do usuário e na integração de plataformas. Oportunidades de espaço em branco estão surgindo em áreas como finanças integradas por meio de super-aplicativos e plataformas de negociação de ativos tokenizados. Empresas como SBI Holdings e MercadoLibre demonstram como o uso estratégico de blockchain e ecossistemas de tecnologia financeira pode redefinir a liderança de mercado. Esses desenvolvimentos criam espaço para recém-chegados e incumbentes explorarem novos caminhos de crescimento.

Novos disruptores estão mirando segmentos de mercado carentes com ferramentas como microinvestimentos e negociação social orientada pela comunidade. Em resposta, as empresas estabelecidas estão adotando estratégias de aquisição e formando parcerias para manter a competitividade. Os arquivamentos regulatórios mostram um foco crescente no investimento em tecnologia, especialmente em cibersegurança e inteligência artificial. Essas capacidades estão se tornando diferenciais fundamentais no desempenho das plataformas e na confiança dos clientes. Infraestruturas de conformidade robustas também estão se mostrando essenciais, particularmente para empresas que visam à expansão internacional ou à atração de investidores institucionais.

Líderes do Setor de E Brokerage

Charles Schwab

Robinhood Markets

Fidelity Investments

Interactive Brokers

TD Ameritrade (Morgan Stanley)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A LPL Financial adquiriu a Commonwealth Financial Network por USD 2,7 bilhões, consolidando o mercado de consultores de investimento registrados e criando uma infraestrutura tecnológica aprimorada para assessores financeiros independentes. Esta transação reflete a consolidação contínua entre plataformas de gestão de patrimônio que buscam vantagens de escala.

- Setembro de 2024: A Robinhood Markets adquiriu a TradePMR por USD 300 milhões, expandindo para serviços de consultores de investimento registrados e visando clientes de alto patrimônio líquido por meio de capacidades abrangentes de gestão de patrimônio. Esta aquisição representa a evolução estratégica da Robinhood de uma corretora com desconto para uma plataforma de serviços financeiros completos.

- Agosto de 2024: O MUFG concluiu a aquisição do WealthNavi por mais de USD 660 milhões, marcando a maior transação de robo-advisory do Japão e demonstrando o compromisso institucional com a gestão automatizada de investimentos. O negócio valida a escalabilidade e o potencial de rentabilidade do modelo de negócio de robo-advisory em mercados desenvolvidos.

- Maio de 2024: A StoneX Group adquiriu a R.J. O'Brien & Associates por USD 900 milhões, expandindo as capacidades de negociação de futuros e commodities enquanto fortalecia os serviços para clientes institucionais. Esta aquisição aprimora as ofertas de plataformas de negociação multi-ativos para investidores sofisticados.

Escopo do Relatório Global do Mercado de E Brokerage

Uma corretora online, por outro lado, é uma corretora que interage com os clientes pela Internet, em vez de presencialmente. Uma corretagem online é uma corretora à qual os clientes recorrem, em vez de um escritório físico de corretagem. Como os custos indiretos associados a um escritório físico de corretagem são mais elevados do que os associados a uma corretagem online, as corretoras online cobram taxas mais baixas. O Mercado de E Brokerage é segmentado por Cliente (Varejistas, Institucional), por Serviços Prestados (Corretoras de Tempo Integral, Corretoras com Desconto), por Propriedade (Capital Fechado, Capital Aberto) e por Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). O relatório oferece valores de tamanho de mercado e previsão para o Mercado de E Brokerage em milhões de USD para os segmentos acima.

| Varejo |

| Institucional |

| Corretoras de Serviço Completo |

| Corretoras com Desconto |

| Doméstica |

| Internacional |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Investidor | Varejo | |

| Institucional | ||

| Por Serviços Oferecidos | Corretoras de Serviço Completo | |

| Corretoras com Desconto | ||

| Por Operação | Doméstica | |

| Internacional | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de e-brokerage em 2026?

O tamanho do mercado de e-brokerage é de USD 6,46 bilhões em 2026.

Qual é a CAGR projetada para o e-brokerage global entre 2026 e 2031?

Prevê-se que o mercado cresça a uma CAGR de 6,78% até 2031.

Qual região se expande mais rapidamente ao longo do período de previsão?

A Ásia-Pacífico lidera com uma CAGR de 14,35% impulsionada pela adoção de corretagem com desconto.

Como a proibição do PFOF na UE afetará as corretoras?

As corretoras deverão migrar para taxas de assinatura e serviços de valor agregado para substituir a receita de PFOF perdida a partir de 2026.

Qual tendência tecnológica mais influencia a estratégia das plataformas?

As ferramentas de robo-advisory baseadas em IA e as análises personalizadas moldam cada vez mais o engajamento dos usuários e a diversificação de receitas.

Página atualizada pela última vez em: