Tamanho e Participação do Mercado de Ração Seca para Animais de Estimação

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 52.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 78.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ração Seca para Animais de Estimação por Mordor Intelligence

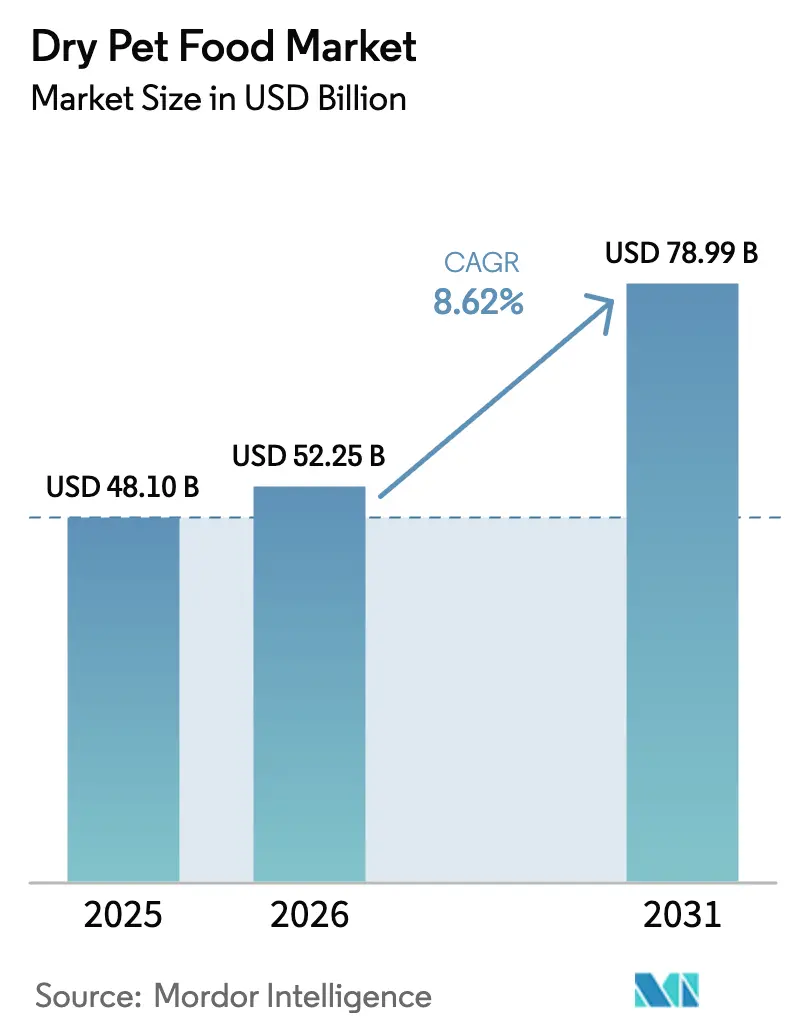

Espera-se que o tamanho do mercado de ração seca para animais de estimação cresça de USD 48,10 bilhões em 2025 para USD 52,25 bilhões em 2026 e está previsto para atingir USD 78,99 bilhões até 2031 a um CAGR de 8,62% no período 2026-2031. O setor de ração para animais de estimação está passando por uma transformação significativa impulsionada pela mudança nos dados demográficos dos consumidores e nos padrões de estilo de vida. A posse de animais de estimação atingiu níveis sem precedentes nos mercados desenvolvidos, com 66% dos domicílios dos Estados Unidos possuindo um animal de estimação, o que equivale a 86,9 milhões de domicílios em 2023-2024. Esse aumento na posse de animais de estimação foi particularmente pronunciado entre os millennials e profissionais urbanos, que cada vez mais veem os animais de estimação como membros integrantes da família. Dietas funcionais premium, foco regulatório na precisão nutricional e avanços em proteínas alternativas reforçam o crescimento. A Mars Inc. mantém a liderança na categoria, enquanto marcas emergentes de venda direta ao consumidor impulsionam tecnologias de personalização que elevam a retenção de clientes. As obrigações de sustentabilidade em ingredientes e embalagens aumentam os compromissos de capital, mas também criam oportunidades de diferenciação de produtos para os pioneiros. Modelos de assinatura online, novos entrantes de produtos liofilizados e a urbanização da Ásia-Pacífico aceleram coletivamente a expansão de receita e margem em todo o mercado de ração seca para animais de estimação.

Principais Conclusões do Relatório

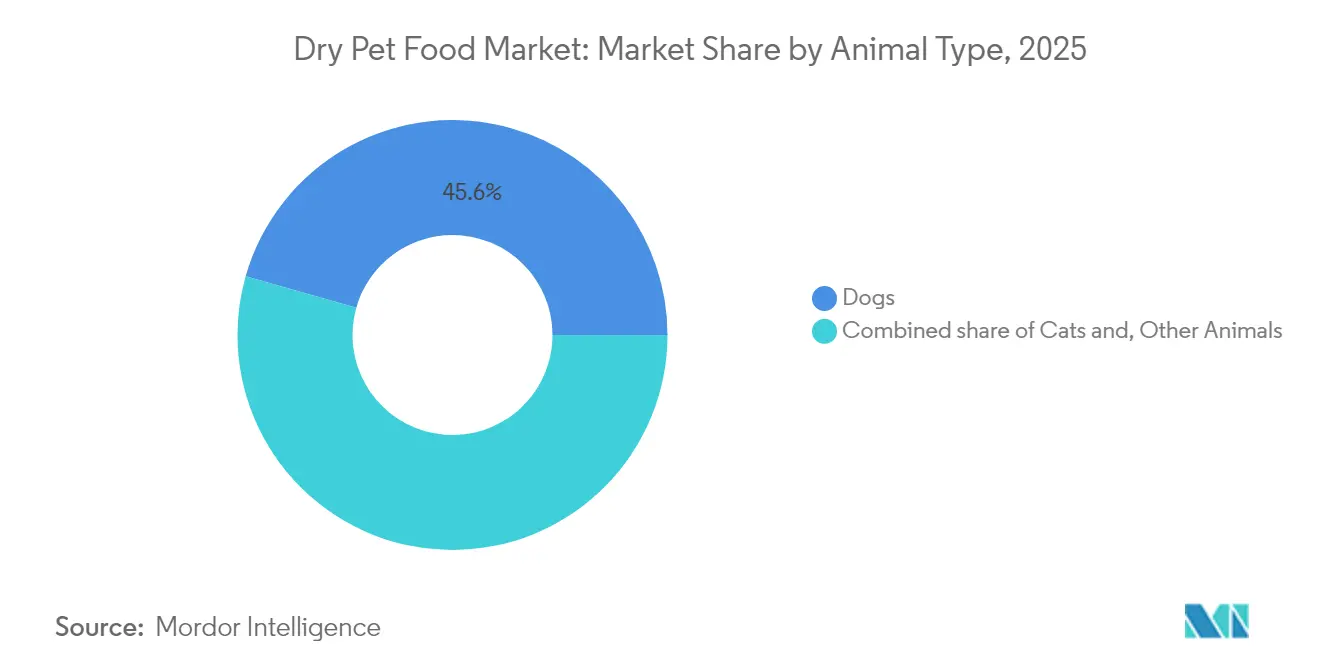

- Por tipo de animal, os cães lideraram com 45,60% da participação no mercado de ração seca para animais de estimação em 2025, enquanto os gatos devem crescer a um CAGR de 7,45% até 2031.

- Por tipo de produto, o kibble detinha 57,20% do tamanho do mercado de ração seca para animais de estimação em 2025, enquanto as opções liofilizadas devem crescer a um CAGR de 9,25% até 2031.

- Os cereais e derivados de cereais respondem pela maior participação nos tipos de ingredientes, com 51,40% em 2025, enquanto os ingredientes proteicos emergem como o segmento de crescimento mais rápido, com um CAGR de 6,55% até 2031.

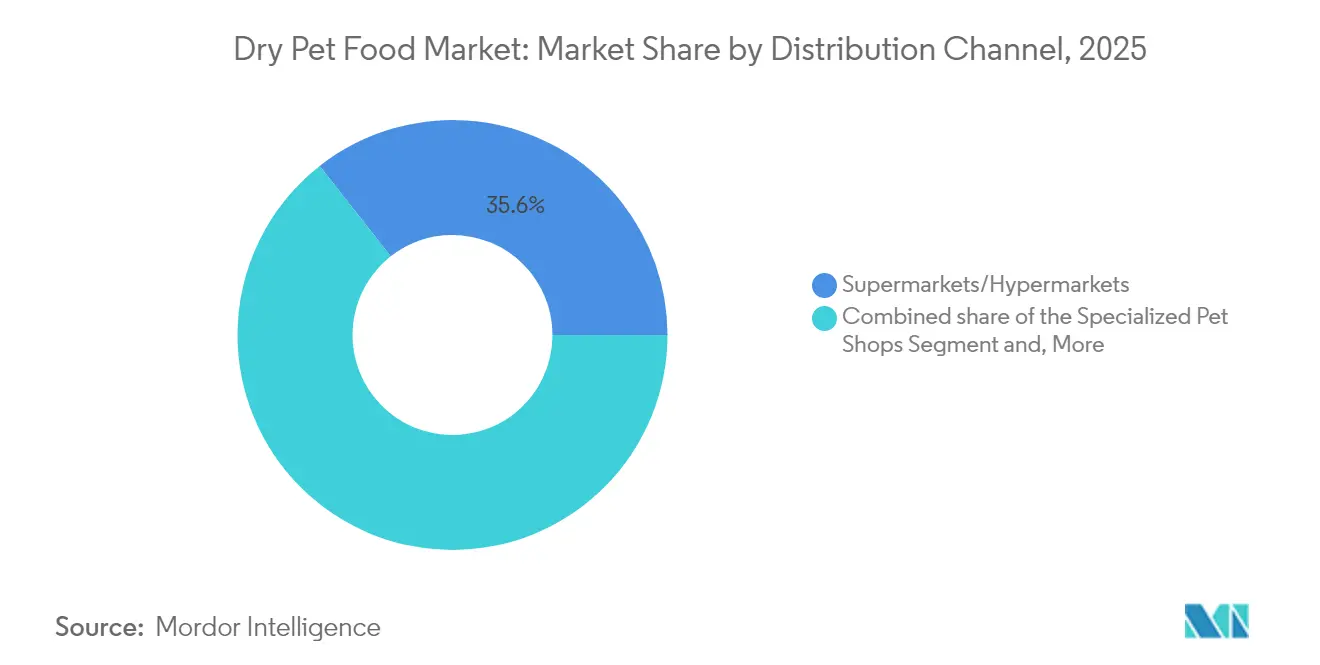

- Por canal de distribuição, os supermercados/hipermercados controlavam 35,60% do tamanho do mercado em 2025, enquanto os canais online devem crescer a um CAGR de 13,65% até 2031.

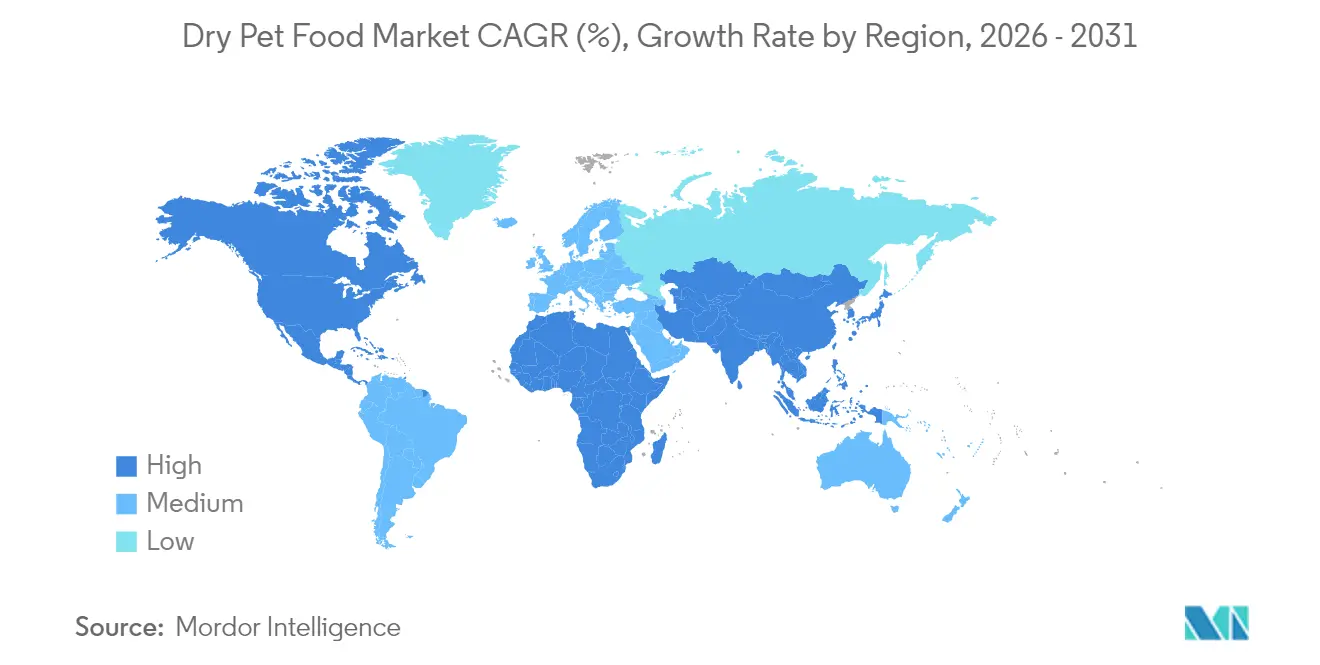

- A América do Norte detinha 40,10% da participação de mercado no mercado de ração seca para animais de estimação em 2025, enquanto a região Ásia-Pacífico deve crescer a um CAGR de 7,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ração Seca para Animais de Estimação

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Tendência crescente de humanização dos animais de estimação | +1.2% | Global, mais forte na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescimento do comércio eletrônico e modelos de venda direta ao consumidor | +0.8% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Premiumização e demanda por nutrição funcional | +0.6% | América do Norte, Europa, Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Aceleração de domicílios urbanos com um único animal de estimação | +0.5% | Núcleo da Ásia-Pacífico, expansão para a América do Sul | Médio prazo (2-4 anos) |

| Ascensão de dietas com rótulo limpo e ingredientes limitados | +0.4% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Plataformas de personalização habilitadas por IA | +0.3% | América do Norte, mercados europeus selecionados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Tendência Crescente de Humanização dos Animais de Estimação

A humanização dos animais de estimação reformula fundamentalmente as decisões de compra, à medida que os tutores passam a ver cada vez mais seus companheiros como membros da família que necessitam de nutrição premium comparável aos padrões dos alimentos humanos. Essa mudança comportamental impulsiona a demanda por ingredientes orgânicos, não transgênicos e de qualidade humana, com os tutores dispostos a pagar prêmios de 25-30% por produtos posicionados como promotores de saúde [1]Fonte: Associação Americana de Produtos para Animais de Estimação, "Pesquisa Nacional de Tutores de Animais de Estimação APPA 2023–2024," americanpetproducts.org. A tendência se acelera nos mercados desenvolvidos, onde a renda disponível sustenta os gastos discricionários com o bem-estar dos animais de estimação, criando oportunidades para marcas que comunicam com sucesso os benefícios funcionais. As parcerias veterinárias tornam-se cruciais à medida que a humanização se estende aos cuidados preventivos de saúde, com dietas terapêuticas ganhando aceitação entre os tutores que buscam soluções nutricionais de grau médico. O fenômeno influencia particularmente os dados demográficos dos millennials e da Geração Z, que adiam marcos tradicionais de vida enquanto investem pesadamente nos cuidados com animais de estimação, sugerindo um potencial de crescimento sustentado a longo prazo.

Crescimento do Comércio Eletrônico e Modelos de Venda Direta ao Consumidor

A transformação do comércio digital se acelera à medida que os modelos baseados em assinatura capturam fluxos de receita recorrentes, ao mesmo tempo que reduzem os custos de aquisição de clientes para os fabricantes. Os canais online cresceram 35% em 2024, com marcas de venda direta ao consumidor como Ollie e The Farmer's Dog aproveitando algoritmos de personalização para criar planos de alimentação personalizados. Essa mudança permite que marcas menores contornem os intermediários tradicionais do varejo e acessem os consumidores diretamente, intensificando a concorrência para os players estabelecidos que dependem da distribuição em lojas físicas. O fator conveniência ressoa particularmente com os profissionais urbanos que valorizam cronogramas de entrega automatizados e embalagens com porções controladas. O modelo requer investimento significativo em infraestrutura logística e capacidades de atendimento ao cliente, criando barreiras para empresas sem recursos adequados de transformação digital.

Premiumização e Demanda por Nutrição Funcional

A nutrição funcional emerge como um diferenciador-chave à medida que os tutores buscam benefícios específicos para a saúde além dos requisitos nutricionais básicos. Produtos que abordam condições específicas como saúde articular, bem-estar digestivo e função cognitiva comandam preços premium enquanto constroem fidelidade à marca por meio da eficácia percebida. A tendência se alinha com a consciência de saúde humana, onde ingredientes como probióticos, ácidos graxos ômega-3 e antioxidantes se traduzem de suplementos humanos para formulações para animais de estimação. Os marcos regulatórios em torno das alegações funcionais criam vantagens competitivas para empresas com capacidades de pesquisa clínica e expertise regulatória. A onda de premiumização beneficia particularmente os players estabelecidos com relacionamentos no canal veterinário, pois o posicionamento terapêutico requer endosso profissional e validação científica.

Aceleração de Domicílios Urbanos com Um Único Animal de Estimação

Os padrões de urbanização nos mercados emergentes impulsionam a formação de domicílios com um único animal de estimação, à medida que as restrições de espaço e os fatores de estilo de vida favorecem a posse individual de animais de companhia em detrimento de múltiplos animais. Essa mudança demográfica cria demanda por embalagens convenientes com porções controladas e produtos de nutrição premium, pois os moradores urbanos investem mais por animal devido ao apego emocional e à maior renda disponível. A tendência se acelera particularmente nas áreas metropolitanas da Ásia-Pacífico, onde as práticas ocidentais de criação de animais de estimação ganham adoção entre os consumidores abastados. Os domicílios com um único animal de estimação tipicamente exibem maior gasto por animal e maior disposição para experimentar marcas premium, criando oportunidades de ganho de participação de mercado. O efeito da urbanização também impulsiona a demanda por formatos de embalagem menores e serviços de assinatura que eliminam preocupações de armazenamento em espaços de vida compactos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento dos custos de matérias-primas e logística | −0.7% | Global, agudo em regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Mandatos rigorosos de sustentabilidade em embalagens | −0.4% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Volatilidade no fornecimento de proteínas | −0.5% | Global, concentrado em regiões produtoras de proteínas | Médio prazo (2-4 anos) |

| Escrutínio regulatório sobre alegações nutricionais | −0.3% | América do Norte, Europa, Ásia-Pacífico em expansão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Matérias-Primas e Logística

A inflação dos preços das commodities cria pressão sobre as margens, pois os principais ingredientes, incluindo farinhas de carne, grãos e aditivos funcionais, experimentam aumentos de custos sustentados. Os custos de ração para o gado subiram 15-20% em 2024, impactando diretamente os preços dos ingredientes proteicos para os fabricantes de ração para animais de estimação, que enfrentam decisões difíceis entre a compressão de margens e o aumento de preços ao consumidor [2]Fonte: Departamento de Agricultura dos Estados Unidos, "Base de Dados de Grãos para Ração," usda.gov. Os custos de transporte agravam o desafio, pois a volatilidade dos preços dos combustíveis e a escassez de motoristas aumentam as despesas de distribuição, afetando particularmente os players regionais menores com escala logística limitada. O ambiente inflacionário força decisões estratégicas sobre o fornecimento de ingredientes, com alguns fabricantes explorando fontes alternativas de proteína ou reformulando produtos para manter os pontos de preço.

Mandatos Rigorosos de Sustentabilidade em Embalagens

As regulamentações ambientais visam cada vez mais os materiais de embalagem à medida que os governos implementam estruturas de responsabilidade estendida do produtor e mandatos de redução de plástico. As diretivas da União Europeia exigem embalagens recicláveis até 2025, forçando os fabricantes a investir em materiais alternativos que frequentemente acarretam custos mais elevados e desafios técnicos. A transição cria dinâmicas competitivas, pois as empresas com investimentos antecipados em sustentabilidade ganham vantagens de conformidade regulatória, enquanto outras enfrentam custos de recuperação. A pressão dos consumidores reforça os requisitos regulatórios, pois os tutores de animais de estimação ambientalmente conscientes consideram cada vez mais a sustentabilidade das embalagens nas decisões de compra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Animal: Cães Impulsionam o Volume, Gatos Aceleram o Crescimento

Os cães geraram 45,60% da participação no mercado de ração seca para animais de estimação em 2025, a maior fatia do mercado de ração seca para animais de estimação, refletindo a maior ingestão calórica devido à massa corporal. A divergência de crescimento entre cães e gatos reflete mudanças demográficas nos padrões de posse de animais de estimação, com consumidores mais jovens favorecendo cada vez mais os gatos devido à compatibilidade com o estilo de vida e aos menores requisitos de manutenção. A nutrição terapêutica impulsiona os preços premium em ambos os segmentos, embora os gatos mostrem maior sensibilidade a preços nos canais de mercado de massa. A inovação se concentra no aprimoramento da palatabilidade para gatos, cujos comportamentos alimentares seletivos criam desafios de formulação em comparação com a maior aceitação dos cães de ingredientes e texturas variados.

Projeta-se que os gatos cresçam a uma taxa composta de 7,45% ao ano até 2031, impulsionados pelos padrões de adoção urbana e pela crescente conscientização sobre os requisitos nutricionais específicos dos felinos. Em 2024, 32% dos domicílios dos Estados Unidos possuíam um gato. O segmento de gatos se beneficia das tendências de premiumização à medida que os tutores reconhecem a importância da nutrição adequada à espécie, particularmente para gatos de interior que requerem formulações especializadas para controle de bolas de pelo e saúde urinária. Outros animais, incluindo pequenos mamíferos e pássaros, representam oportunidades de nicho com necessidades nutricionais especializadas, mas com potencial de escala limitado.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Produto: Dominância do Kibble Enfrenta Disrupção Premium

O kibble respondeu por 57,20% do tamanho do mercado de ração seca para animais de estimação em 2025, sustentado pela eficiência de custos e pela escalabilidade da produção automatizada. À medida que a concorrência se intensifica, os principais fabricantes adquirem pioneiros de nicho em liofilização para garantir conhecimento tecnológico e reduzir o tempo de entrada no mercado. Os preços premium para fórmulas liofilizadas, frequentemente três vezes superiores aos do kibble de mercado intermediário, melhoram as margens brutas e compensam os volumes menores. As marcas reformulam o kibble com revestimentos probióticos para transmitir benefícios funcionais sem sair da faixa de preço convencional. As melhorias nas embalagens, como embalagens com fecho hermético, prolongam a frescura e incentivam as compras em grandes quantidades. A diversificação dos métodos de processamento amplia os portfólios de marcas, amortecendo a exposição a qualquer tendência única do consumidor no mercado de ração seca para animais de estimação.

As unidades de manutenção de estoque liofilizadas, embora menores em volume, devem atingir um CAGR de 9,25% até 2031, pois os tutores associam o processamento a baixa temperatura à retenção de nutrientes. Os biscoitos assados sustentam a demanda em ocasiões de treinamento e petiscos, mas raramente servem como refeições principais. Os produtos semiumedecidos estão em declínio porque os compradores examinam o teor de açúcar e umectantes, refletindo as prioridades de rótulo limpo. Os extrusores agora apresentam sistemas de recuperação de energia que reduzem os custos operacionais e as emissões.

Por Tipo de Ingrediente: Cereais Dominam, Proteínas Aceleram

Os cereais e derivados de cereais respondem pela maior participação nos tipos de ingredientes, com 51,40% em 2025, refletindo as vantagens de eficiência de custos e palatabilidade que oferecem nas formulações de mercado de massa, apesar das narrativas em torno da tendência sem grãos. Os ingredientes de cereais enfrentam escrutínio contínuo dos defensores da dieta sem grãos, apesar da validação de adequação nutricional da Associação de Funcionários Americanos de Controle de Alimentos para Animais (AAFCO) e de décadas de uso seguro em formulações comerciais. Os fatores de conformidade regulatória influenciam a seleção de ingredientes à medida que os fabricantes navegam por processos complexos de aprovação para proteínas novas, mantendo estruturas de custos que suportam preços competitivos em todos os canais de distribuição.

Os ingredientes proteicos, abrangendo fontes de origem animal e vegetal, estão emergindo como o segmento de crescimento mais rápido, com um CAGR de 6,55% até 2031, impulsionados pelas tendências de premiumização e pela preferência do consumidor por formulações com carne em primeiro lugar. Fontes de proteína novas, incluindo alternativas à base de insetos e algas, ganham aprovações regulatórias e aceitação do consumidor, com a Autoridade Europeia para a Segurança dos Alimentos autorizando espécies específicas de insetos para aplicações em ração para animais de estimação em 2024. Os aditivos funcionais, incluindo probióticos, suplementos de ômega-3 e compostos para a saúde articular, comandam preços premium enquanto constroem diferenciação de marca por meio de benefícios específicos para a saúde.

Por Canal de Distribuição: A Transformação Digital Acelera

Os supermercados/hipermercados retiveram 35,60% da participação de mercado em 2025. O mercado de ração seca para animais de estimação se beneficia de descontos em envio automático e recomendações de produtos guiadas por IA que aumentam o valor do carrinho. Os pet shops especializados preservam um nicho premium por meio da expertise da equipe e de sortimentos selecionados. As clínicas veterinárias, embora com menor volume em tonelagem, entregam os preços unitários mais elevados devido às dietas prescritas. As lojas de ração rurais mantêm uma clientela fiel entre os tutores de múltiplos animais que valorizam a economia em compras a granel.

Enquanto as plataformas online registram um CAGR de 13,65% até 2031, isso está remodelando as normas de compra. A penetração digital melhora o acesso para os consumidores em cidades secundárias, preenchendo as lacunas de sortimento deixadas pelos varejistas físicos. As empresas de comércio eletrônico exploram dados para lançar marcas próprias voltadas para compradores sensíveis ao preço, aumentando a penetração de marcas próprias. Os modelos híbridos de compra e retirada combinam velocidade com conveniência, adequando-se a domicílios ocupados. A visibilidade do estoque em tempo real reduz os incidentes de falta de estoque e fortalece a colaboração entre varejistas e fornecedores. O borramento dos canais continua à medida que os supermercados desenvolvem programas de assinatura internos para defender sua participação contra concorrentes puramente online.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte controlou 40,10% do mercado de ração seca para animais de estimação em 2025, pois a premiumização compensa a maturidade da categoria. Os Estados Unidos permanecem o líder global em gastos, com serviços de assinatura e fórmulas terapêuticas ancorando o crescimento de valor. O Canadá se beneficia do comércio eletrônico transfronteiriço, enquanto o México exibe adoção online de dois dígitos impulsionada pela adoção de dispositivos móveis e pela demografia jovem.

A Ásia-Pacífico apresenta a trajetória mais rápida, com um CAGR de 7,95% até 2031, sustentada pela rápida urbanização na China, Índia e Sudeste Asiático. Os ganhos de renda disponível impulsionam as práticas ocidentais de alimentação, e os domicílios com um único animal de estimação aumentam os gastos por animal. A China é a maior contribuinte em termos absolutos, enquanto o Japão e a Coreia do Sul sustentam preços médios de venda mais elevados devido a segmentos premium consolidados. As coalizões regulatórias nos mercados da Ásia-Pacífico visam harmonizar a rotulagem, permitindo eficiências em escala regional para as multinacionais.

A Europa representou uma participação significativa em 2024, em meio a regulamentações ambientais e de segurança rigorosas. A Alemanha e o Reino Unido dominam o mercado em termos de volumes, enquanto os países nórdicos são pioneiros na adoção de produtos à base de insetos. As regras de responsabilidade estendida do produtor aceleram a inovação em embalagens recicláveis. Os padrões rigorosos de comprovação de alegações de saúde elevam a confiança e estabelecem referências emuladas por outras regiões, reforçando o status da Europa como um regulador de vanguarda no setor de ração seca para animais de estimação.

Cenário Competitivo

O mercado de ração seca para animais de estimação é caracterizado por intensa inovação e atividades de expansão estratégica entre os principais players, como Mars, Incorporated, Nestlé S.A., J.M. Smucker Company, Colgate-Palmolive Company e General Mills Inc. As cinco principais empresas dominam as receitas globais, sublinhando a alta concentração de mercado, embora os desafiantes emergentes continuem a encontrar oportunidades de nicho. As empresas estão focadas no desenvolvimento de fórmulas premium e especializadas que são sem grãos, orgânicas, promovem a saúde bucal e atendem às necessidades dietéticas específicas dos animais de estimação. A agilidade operacional é demonstrada por meio de investimentos em instalações de fabricação e otimização da cadeia de suprimentos, permitindo atender à crescente demanda. Os movimentos estratégicos incluem parcerias com serviços veterinários, instituições de pesquisa e plataformas de comércio eletrônico para fortalecer a presença no mercado.

As empresas estão expandindo sua presença geográfica por meio de novas instalações de fabricação, particularmente em mercados emergentes como Índia e Brasil, ao mesmo tempo que investem em práticas de produção sustentáveis e soluções de embalagem inovadoras para atender às preferências dos consumidores em evolução. Notavelmente, os principais fabricantes de ração para animais de estimação, como a Mars Inc., estão liderando essas iniciativas. A alocação estratégica de capital favorece expansões de capacidade próximas a corredores de alto crescimento. A Mars investiu USD 185 milhões para adicionar linhas de liofilização em Illinois em 2024. As fusões e aquisições se aceleram à medida que os incumbentes buscam expertise em formulações orgânicas e sustentáveis, ilustrado pela aquisição de USD 300 milhões da Lily's Kitchen pela Nestle Purina. Os investimentos em tecnologia visam a personalização impulsionada por IA e a transparência da cadeia de suprimentos, aumentando a retenção de clientes e a confiança na conformidade.

A penetração de marcas próprias se intensifica nas redes de supermercados que competem por preço, pressionando os volumes de marcas nos canais de massa. No entanto, a forte propriedade intelectual em aditivos funcionais e técnicas de processamento proprietárias protege os produtos líderes. As barreiras para novos entrantes incluem custos de evidências clínicas, rotulagem rigorosa e escala mínima eficiente na distribuição. A corrida por proteínas alternativas vê parcerias entre fabricantes de ração para animais de estimação e fazendas de insetos, sinalizando futuros campos de batalha para diferenciação no mercado de ração seca para animais de estimação.

Líderes do Setor de Ração Seca para Animais de Estimação

Nestlé S.A.

J.M. Smucker Company

Colgate-Palmolive Company

General Mills Inc.

Mars, Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Mars, Incorporated expandiu suas operações de fabricação da Royal Canin nos Estados Unidos com a inauguração de uma instalação de 450.000 pés quadrados em Lewisburg, Ohio. A instalação de USD 450 milhões cria 270 novos postos de trabalho em tempo integral em cinco anos e produz ração seca para animais de estimação para 4 milhões de animais anualmente. Essa expansão faz parte do investimento de USD 6 bilhões da Mars em operações de fabricação nos Estados Unidos ao longo dos últimos cinco anos.

- Abril de 2024: A General Mills representou a venda de suas operações europeias de ração para animais de estimação para a Affinity Petcare por USD 550 milhões, permitindo que a empresa se concentrasse em sua marca principal Blue Buffalo na América do Norte, enquanto otimizava sua estrutura de portfólio global.

- Fevereiro de 2023: A Mars Petcare, parte da Mars Incorporated, anunciou que concluiu a aquisição da Champion Petfoods, pioneira no espaço de ração premium para animais de estimação de rápido crescimento, e suas duas marcas principais, ORIJEN e ACANA. Essa aquisição aprimora o portfólio global da Mars Petcare, reforçando suas ofertas em produtos de nutrição para animais de estimação e serviços de saúde.

Escopo do Relatório Global do Mercado de Ração Seca para Animais de Estimação

Os alimentos para animais de estimação geralmente se destinam a fornecer nutrição completa e equilibrada ao animal, mas são utilizados principalmente como produtos funcionais. Uma dieta seca, uma dieta de biscoitos ou uma dieta de kibble é uma dieta de ração para animais de estimação processada. O Mercado de Ração Seca para Animais de Estimação é segmentado por Tipo de Animal, Tipo de Produto, Tipo de Ingrediente, Canal de Distribuição e Geografia. Os Tipos de Animais são ainda segmentados em Cães e Gatos. Os Tipos de Produto são ainda segmentados em Kibble e Outros Tipos de Ração Seca para Animais de Estimação. Os Tipos de Ingredientes são ainda segmentados em Proteína, Cereais e Derivados de Cereais e Outros Tipos de Ingredientes. Os Canais de Distribuição são ainda segmentados em Pet Shops Especializados, Supermercados/Hipermercados, Canais Online e Outros Canais de Distribuição. O relatório é ainda segmentado por Geografia em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório oferece o tamanho do mercado para todos os segmentos acima em termos de valor (USD).

| Cães |

| Gatos |

| Outros Animais |

| Kibble |

| Liofilizado |

| Outros |

| Proteína | De Origem Animal |

| De Origem Vegetal | |

| Cereais e Derivados de Cereais | |

| Outros |

| Pet Shops Especializados |

| Supermercados/Hipermercados |

| Canais Online |

| Clínicas Veterinárias |

| Outros Canais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Países Baixos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Austrália |

| China | |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Tipo de Animal | Cães | |

| Gatos | ||

| Outros Animais | ||

| Por Tipo de Produto | Kibble | |

| Liofilizado | ||

| Outros | ||

| Por Tipo de Ingrediente | Proteína | De Origem Animal |

| De Origem Vegetal | ||

| Cereais e Derivados de Cereais | ||

| Outros | ||

| Por Canal de Distribuição | Pet Shops Especializados | |

| Supermercados/Hipermercados | ||

| Canais Online | ||

| Clínicas Veterinárias | ||

| Outros Canais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Países Baixos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Austrália | |

| China | ||

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de ração seca para animais de estimação em 2026?

O tamanho do mercado de ração seca para animais de estimação é de USD 52,25 bilhões em 2026.

Qual é a taxa de crescimento projetada para a ração seca para animais de estimação até 2031?

O mercado deve crescer a um CAGR de 8,62%, atingindo USD 78,99 bilhões até 2031.

Qual região está se expandindo mais rapidamente no segmento de ração seca para animais de estimação?

A Ásia-Pacífico é a região de crescimento mais rápido, registrando um CAGR de 7,95% até 2031.

Qual formato de produto está ganhando participação mais rapidamente?

A ração seca liofilizada para animais de estimação está registrando um CAGR de 9,25% devido ao posicionamento premium e à conveniência.

Página atualizada pela última vez em: