Tamanho e Participação do Mercado de Células de Combustível de Metanol Direto

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 481.24 Milhões de dólares |

| Tamanho do Mercado (2031) | 942.27 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Células de Combustível de Metanol Direto pela Mordor Intelligence

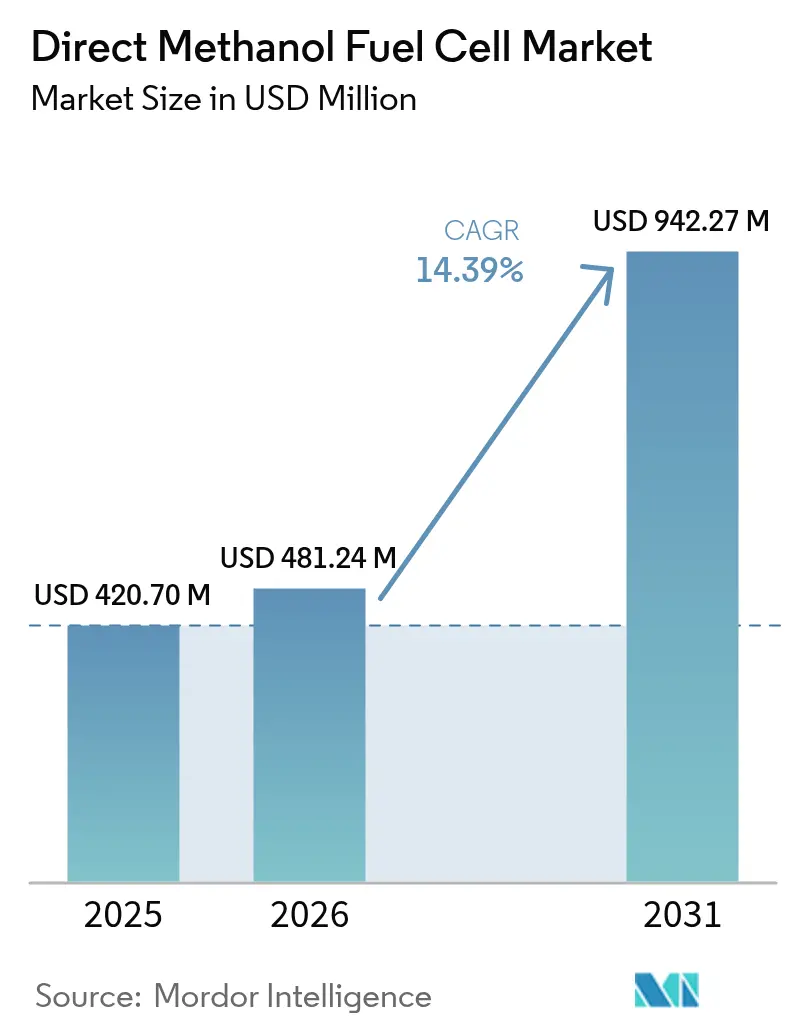

O tamanho do mercado de células de combustível de metanol direto em 2026 é estimado em USD 481,24 milhões, crescendo a partir do valor de 2025 de USD 420,70 milhões, com projeções para 2031 mostrando USD 942,27 milhões, crescendo a um CAGR de 14,39% no período de 2026 a 2031.

A crescente demanda por energia portátil silenciosa em operações militares, a expansão da infraestrutura de telecomunicações em regiões remotas e os atributos favoráveis de armazenamento do metanol em comparação com o hidrogênio comprimido sustentam essa expansão. Programas militares em estados membros da OTAN estão implantando unidades auxiliares movidas a metanol que eliminam assinaturas acústicas e térmicas, enquanto as operadoras de telecomunicações recorrem à tecnologia para backup de torres onde a confiabilidade da rede é baixa. A inovação em componentes, especialmente nos conjuntos de eletrodo de membrana, começou a reduzir as cargas de catalisador e a melhorar a resistência ao cruzamento de metanol, abrindo caminhos para redução de custos. A dinâmica competitiva favorece as empresas que combinam componentes de pilha proprietários com logística integrada de combustível, tornando a diferenciação tecnológica mais importante do que o preço. Regionalmente, a Ásia-Pacífico emergiu como protagonista por meio de programas governamentais que vinculam metas de energia limpa à política industrial, criando oportunidades de volume para fornecedores de componentes e integradores de sistemas.

Principais Conclusões do Relatório

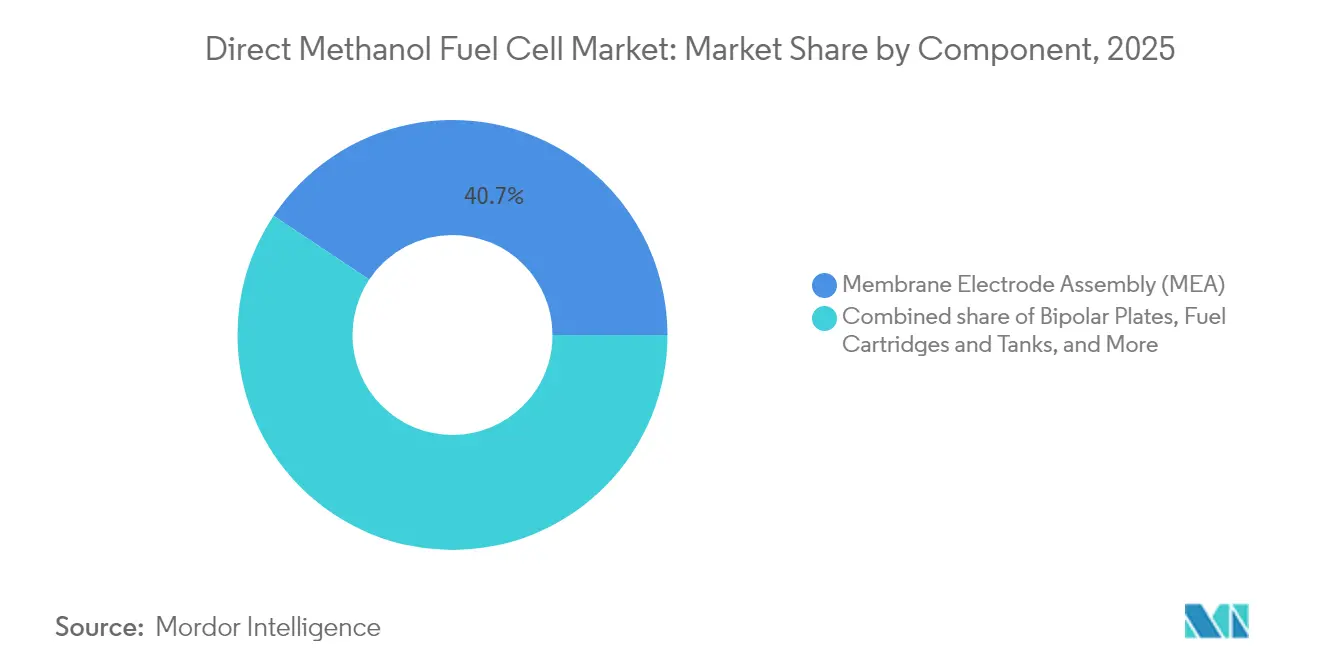

- Por componente, os conjuntos de eletrodo de membrana detinham 40,65% da participação de mercado de células de combustível de metanol direto em 2025 e estão avançando a um CAGR de 15,08% até 2031.

- Por potência de saída, a categoria de 100 W–1.000 W representou 55,40% do tamanho do mercado de células de combustível de metanol direto em 2025 e está projetada para crescer a um CAGR de 14,55% até 2031.

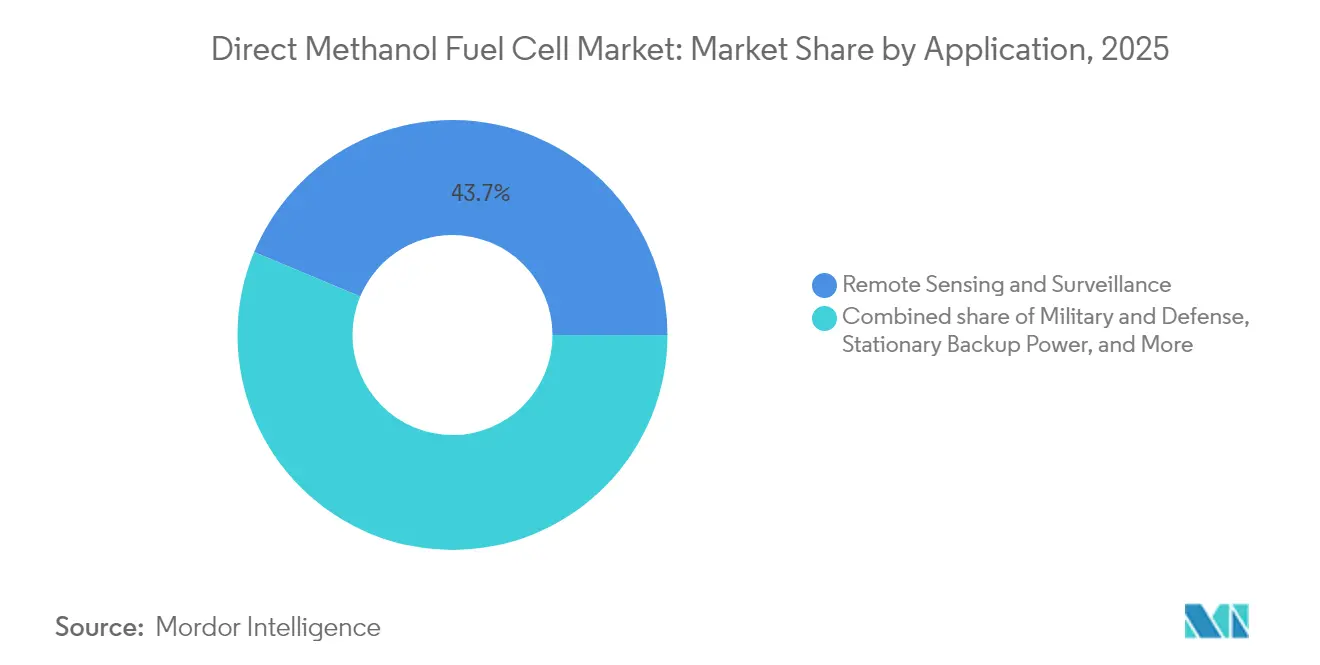

- Por aplicação, sensoriamento remoto e vigilância capturam 43,70% das receitas de 2025; as aplicações militares devem registrar o CAGR mais rápido de 16,12% até 2031.

- Por usuário final, as operadoras de telecomunicações lideraram com 36,60% de participação na receita em 2025; militar e defesa deve expandir a um CAGR de 15,95% até 2031.

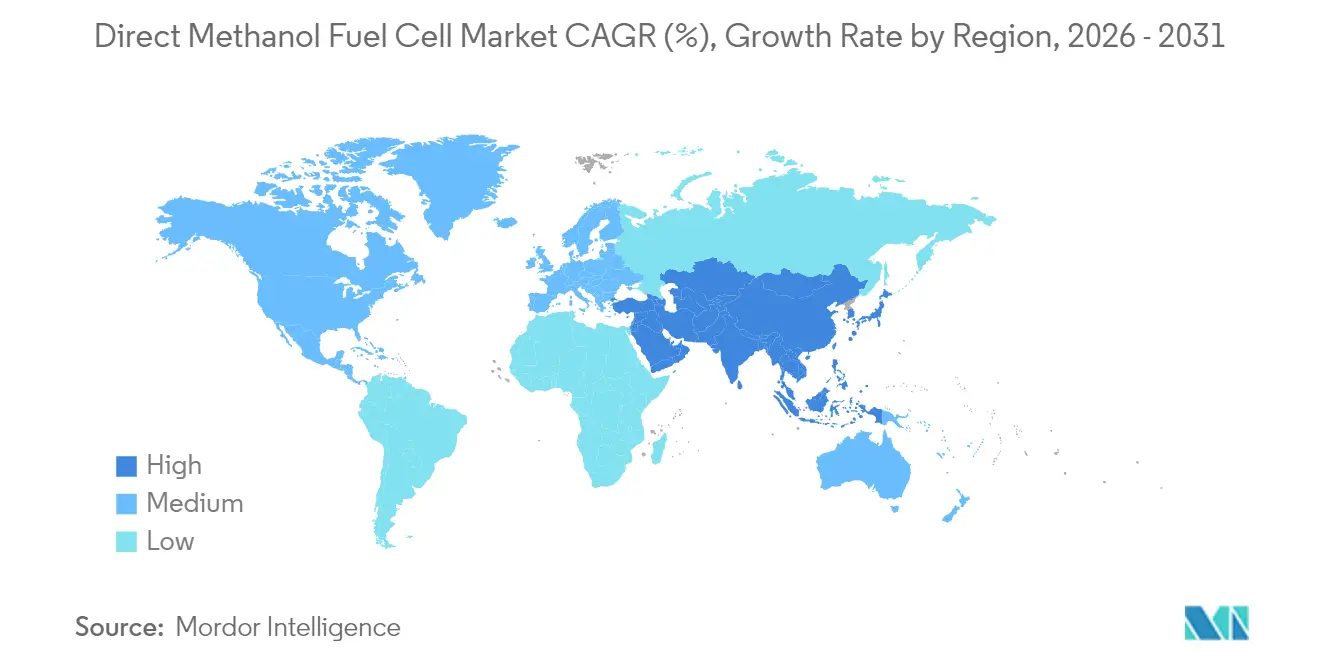

- Por região, a América do Norte liderou com 37,50% de participação na receita em 2025, enquanto a Ásia-Pacífico deve registrar o maior CAGR de 18,20% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Células de Combustível de Metanol Direto

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda militar por energia portátil silenciosa | +3.2% | Global, foco na OTAN | Médio prazo (2 a 4 anos) |

| Aumento das instalações de backup em torres de telecomunicações em áreas remotas | +2.8% | Ásia-Pacífico, MEA, América Latina | Curto prazo (≤ 2 anos) |

| Estabilidade do preço do metanol em relação ao hidrogênio | +2.1% | Global | Longo prazo (≥ 4 anos) |

| Metas de carbono da UE voltadas para a defesa | +1.9% | Europa e aliados | Médio prazo (2 a 4 anos) |

| Requisito de endurance de mini-VANTs acima de 8 h | +1.7% | América do Norte, Europa, APAC | Médio prazo (2 a 4 anos) |

| Regras de emissões marítimas para energia auxiliar | +1.5% | Global, mais forte na UE e na Califórnia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda militar por energia portátil silenciosa

Os requisitos de furtividade na guerra moderna proíbem as assinaturas acústicas e térmicas dos geradores de combustão interna. As células de combustível de metanol operam de forma eletroquímica, eliminando vibrações detectáveis e gases de escape, o que permite que soldados e plataformas autônomas permaneçam ocultos enquanto alimentam eletrônicos. O Departamento de Defesa dos Estados Unidos financia um roteiro que abrange carregadores usados por soldados, veículos terrestres e plataformas submersas.[1]Departamento de Energia dos Estados Unidos, "Métricas de Metas 2025 do Escritório de Tecnologias de Células de Combustível", energy.gov Demonstrações da OTAN do sistema portátil EMILY 3000 validaram missões de cinco dias sem reabastecimento, levando a contratos de fornecimento de acompanhamento do Bundeswehr. O metanol líquido oferece três vezes a densidade de energia volumétrica do hidrogênio comprimido a 350 bar, facilitando a logística em campo de batalha. Os programas de P&D agora integram reformadores de metanol com pilhas PEM para que graus de combustível logístico comuns possam ser usados sem cilindros de alta pressão. À medida que os militares ampliam as estratégias de eletrificação, as diretrizes de aquisição especificam cada vez mais perfis acústicos baixos, acelerando a adoção de unidades de metanol direto em retransmissores de rádio, radares e ativos de comando móvel.

Aumento das instalações de backup em torres de telecomunicações em áreas remotas

As operadoras móveis que expandem as redes 4G e 5G para zonas pouco populosas devem garantir tempo de atividade onde a rede elétrica é fraca. Implantações na Indonésia e no norte do Canadá mostram que as células de combustível de metanol podem manter as estações transceptoras base on-line por 72 horas com um único cartucho de 80 L, substituindo geradores a diesel que exigem viagens mensais de reabastecimento. Os operadores citam operação silenciosa, manutenção insignificante e tempo de reabastecimento inferior a 5 minutos como critérios-chave de compra. O estado líquido do metanol em condições ambientes evita os cilindros compostos volumosos que os sistemas de hidrogênio necessitam, reduzindo o capex do local e permitindo a entrega por caminhões-tanque padrão. Combinadas com painéis solares e tampões de íons de lítio, as células de combustível de metanol direto agora atendem às especificações de novas torres que limitam o peso e a pegada da infraestrutura. A proposta de valor é amplificada por reguladores na Índia e na Nigéria que intensificam os limites de emissões em torno de geradores a diesel, direcionando os operadores para opções de energia mais limpa.

Estabilidade do preço do metanol em relação ao hidrogênio

O metanol global é produzido a partir de gás natural, carvão e, cada vez mais, CO₂ capturado usando hidrogênio verde, criando uma base de fornecimento diversificada que atenua as oscilações de preço. O CME Group prevê que a demanda subirá de 113 milhões de t para mais de 170 milhões de t até 2040, fornecendo economias de escala que ajudam a compensar a volatilidade das matérias-primas. As curvas de custo mostram o metanol verde atingindo USD 315–350/t até 2050, enquanto o hidrogênio renovável deve custar USD 2,7/kg, traduzindo-se em preços de energia entregue mais elevados. É importante ressaltar que o metanol pode ser transportado em tanques químicos convencionais e contêineres intermediários a granel sem o condicionamento criogênico ou de alta pressão que o hidrogênio exige, reduzindo a incerteza de custo entregue para usuários finais como agências de logística de defesa e operadores de mineração remota. Acordos de offtake de longo prazo são, portanto, mais fáceis de estruturar, o que sustenta as decisões de investimento de capital em projetos de células de combustível de metanol direto nos segmentos estacionário e marítimo.

Metas de carbono da UE voltadas para a defesa

O regulamento FuelEU Marítimo obriga os navios com mais de 5.000 GT que atracam em portos da UE a reduzir a intensidade de gases de efeito estufa em 2% em 2025 e em 80% até 2050.[2]Agência Europeia de Segurança Marítima, "Visão Geral do Regulamento FuelEU Marítimo", emsa.europa.eu Os auxiliares navais e as frotas de guarda costeira examinam as unidades de energia auxiliar de metanol que podem operar com e-metanol sintetizado a partir de CO₂ capturado e hidrogênio renovável. As agências de aquisição de defesa na Alemanha e nos Países Baixos já introduziram critérios de licitação que adicionam peso de pontuação às emissões do ciclo de vida. As células de combustível de metanol fornecem um caminho imediato de conformidade porque evitam filtros de partículas e equipamentos de pós-tratamento exigidos por geradores a diesel. As instalações em terra também se beneficiam ao reduzir as emissões do Escopo 1 e alinhar-se com as metas nacionais de carbono zero. Essa certeza regulatória incentiva os estaleiros europeus a projetar navios com salas de células de combustível prontas para metanol, acelerando a curva de aprendizado e o pipeline de pedidos para fornecedores de células de combustível de metanol direto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo e risco de abastecimento do catalisador de platina-rutênio | −2.4% | Global | Longo prazo (≥ 4 anos) |

| Baixa eficiência volumétrica em comparação ao íon de lítio acima de 1 kW | −1.8% | Global | Médio prazo (2 a 4 anos) |

| Restrições de transporte de metanol em aeronaves de passageiros | −1.2% | Rotas de aviação globais, impacto mais forte na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Hesitação dos OEMs após falhas iniciais em eletrônicos de consumo | −0.9% | Global, concentrado nos mercados de eletrônicos de consumo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custo e risco de abastecimento do catalisador de platina-rutênio

A África do Sul e a Rússia respondem por quase 80% da produção primária de platina e rutênio, expondo a cadeia de fornecimento a perturbações geopolíticas e trabalhistas. O Conselho Mundial de Investimentos em Platina projeta que aplicações de hidrogênio e células de combustível demandarão 875 koz de platina anualmente até 2030, restringindo a disponibilidade para outros setores. As camadas de catalisador em células de combustível de metanol direto atualmente usam até 6 mg PGM cm² para combater o envenenamento por CO, vinculando diretamente o custo da pilha aos preços à vista dos metais. A pesquisa liderada pelo Departamento de Energia dos Estados Unidos visa uma carga ≤3 mg PGM cm² e ≥300 mW cm² de densidade de potência de pico até 2030, conforme ENERGY.GOV. O rutênio de átomo único ancorado em folhas de grafeno apresentou cinética encorajadora de redução de oxigênio, mas a durabilidade sob ciclagem permanece em validação. As iniciativas de reciclagem podem suprir apenas 10 a 15% da demanda projetada nesta década, portanto, os desenvolvedores buscam catalisadores não PGM e ligas de alta entropia, embora seja improvável que esses atinjam prontidão comercial em volume antes de 2030.

Baixa eficiência volumétrica em comparação ao íon de lítio acima de 1 kW

Em saídas superiores a 1 kW, o empacotamento do sistema torna-se um desafio. As pilhas DMFC de última geração rendem cerca de 181 mW cm² a 80 °C, traduzindo-se em pegadas maiores do que pacotes de baterias que entregam mais de 700 W kg para o mesmo volume. Aplicações de alta densidade, como caminhões frigoríficos elétricos, favorecem o íon de lítio com aquecedores a diesel auxiliares. Soluções híbridas que combinam uma pilha de metanol de 5 kW para carga base com um pacote de íons de lítio para transientes aliviam as limitações de densidade de potência, mas adicionam peso e complexidade. O progresso nas camadas de catalisador impressas por jato de tinta reduziu o volume morto em 15% e melhorou a uniformidade da distribuição de corrente, mas a adoção em larga escala é retardada pelos ciclos de qualificação. Consequentemente, o mercado de células de combustível de metanol direto continua a ser dominado por instalações de 100 W–1.000 W, onde as restrições volumétricas são menos agudas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O MEA lidera a inovação

Os conjuntos de eletrodo de membrana controlaram a maior participação de receita de 40,65% em 2025, e o segmento deve registrar o CAGR mais rápido de 15,08% até 2031. Membranas compósitas de álcool polivinílico de alto desempenho agora mostram permeabilidade ao metanol abaixo de 1 × 10⁻⁶ cm² s e condutividade de prótons acima de 70 mS cm a 60 °C, métricas que se aproximam do Nafion enquanto usam estruturas não fluoradas. Variantes reticuladas incorporando ácido 5-sulfossalicílico melhoram ainda mais a durabilidade sob ciclagem térmica. Nas placas bipolares, os revestimentos de nióbio-titânio elevaram a condutividade elétrica em 42,6% e a condutividade térmica em 3,5%, superando as metas do Departamento de Energia dos Estados Unidos e reduzindo a diferença de custo com a linha de base de aço inoxidável. A fabricação aditiva permite geometrias de campo de fluxo serpentinas que otimizam a distribuição de reagentes e o gerenciamento de água, reduzindo as perdas de pressão diferencial da pilha em 18%. Os cartuchos de combustível e os componentes de balanço de planta crescem em paralelo, pois os integradores portáteis e estacionários demandam soluções prontas para uso. Membranas biobaseadas emergentes obtidas de celulose bacteriana registram uma condutividade de 62,2 mS cm e abrem oportunidades de economia circular. Os avanços contínuos garantem que o mercado de células de combustível de metanol direto se beneficie de reduções de custo juntamente com ganhos de confiabilidade.

Por Potência de Saída: A dominância da faixa intermediária reflete o ponto ideal de aplicação

A classe de 100 W–1.000 W capturou 55,40% do tamanho do mercado de células de combustível de metanol direto em 2025 e está prevista para manter a liderança com um CAGR de 14,55% até 2031. As unidades nesta faixa oferecem o compromisso ideal entre intervalo de reabastecimento, pegada e custo de capital para usos de telecomunicações, vigilância e militares auxiliares. Dispositivos abaixo de 100 W atendem a eletrônicos de consumo de nicho e nós sensores onde as visitas de manutenção são caras. Acima de 1 kW, os sistemas PEM de hidrogênio e de óxido sólido fornecem maior densidade de potência, limitando a participação das DMFC em energia auxiliar marítima e locais industriais fora da rede. Demonstrações recentes de uma pilha marítima de 200 kW comprovam a escalabilidade, mas ainda estão em fase pré-comercial. No geral, o segmento de faixa intermediária continuará a comandar investimentos à medida que os integradores buscam arquiteturas modulares que possam colocar em paralelo múltiplas pilhas de 500 W para redundância, mantendo-se dentro dos limites de fator de forma.

Por Aplicação: O sensoriamento remoto lidera a implantação atual

Sensoriamento remoto e vigilância responderam por 43,70% da receita de 2025, pois plataformas não tripuladas e estações de monitoramento ambiental valorizam a operação silenciosa e de longa duração. Controladores de pilha habilitados por IA que ajustam o fornecimento de combustível e o fluxo de ar em tempo real melhoraram a utilização de combustível em 6%, estendendo ainda mais a autonomia. As aplicações militares mostram o CAGR mais alto de 16,12% até 2031, auxiliadas por programas financiados na Europa e na América do Norte priorizando a resiliência energética. A energia portátil para recreação ao ar livre, construção e eventos mantém adoção constante, especialmente onde os regulamentos limitam os geradores a diesel. A adoção em embarcações marinhas e de lazer se acelera sob limites de emissões portuárias mais rígidos. A energia de backup estacionária cresce mais lentamente, mas permanece um fluxo de receita estável para aplicações em torres e data centers que necessitam de longa duração sem pessoal no local.

Por Setor de Usuário Final: Operadoras de telecomunicações impulsionam a receita atual

As operadoras de telecomunicações detinham 36,60% da receita total em 2025, pois as implantações de rede no Sudeste Asiático, na África e na América Latina dependiam de células de combustível de metanol para complementar os arranjos solares em locais fora da rede. O setor militar é a categoria de cliente de crescimento mais rápido, com um CAGR de 15,95%, liderado pelos orçamentos de modernização da OTAN que enfatizam as capacidades de vigilância silenciosa. Empresas de petróleo, gás e mineração implantam unidades de metanol para monitoramento de cabeças de poço e sistemas de segurança, citando alta tolerância ao enxofre em relação às pilhas de hidrogênio de troca de prótons. Os segmentos industrial e de construção adotam geradores DMFC portáteis para cumprir as ordenanças de ruído urbano. As marcas de eletrônicos de consumo não retornaram ao mercado em escala desde que os carregadores iniciais de aparelhos falharam em custo, mas a melhor logística de cartuchos e a miniaturização de pilhas poderiam reacender o interesse após 2027.

Análise Geográfica

A América do Norte gerou 37,50% da receita global em 2025, sustentada por alocações de defesa priorizando fontes de energia silenciosas e o fortalecimento das telecomunicações em territórios remotos. O financiamento federal de P&D supera USD 7 bilhões para hidrogênio e tecnologias relacionadas, conferindo aos fornecedores regionais uma vantagem em inovação. O Conselho de Recursos Atmosféricos da Califórnia lista o metanol como combustível marítimo alternativo isento, adicionando potencial de crescimento marítimo nos portos do Pacífico. Apesar da liderança, a região enfrenta crescente concorrência de custos de fabricantes asiáticos que se beneficiam de eficiências de escala.

A Ásia-Pacífico está projetada para crescer a um CAGR de 18,20% até 2031, impulsionada pela coordenação de política industrial e ampla capacidade de fabricação. A Coreia do Sul comanda mais de 1 GW de capacidade instalada de células de combustível em todas as químicas, tornando-a um polo de componentes. A China superou o Japão no tamanho da frota de veículos de células de combustível ao focar em ônibus e caminhões de logística que compartilham pontos de reabastecimento de metanol com unidades de energia estacionária. O Japão mantém liderança técnica e está expandindo demonstrações em redes de energia de cidades inteligentes. A Índia e as nações da ASEAN implantam torres DMFC em projetos de obrigação de serviço universal, aumentando os volumes regionais ao longo do período de perspectiva.

A Europa continua a influenciar a direção tecnológica por meio de padrões de emissões rigorosos. A regra FuelEU Marítimo entrou em vigor em 1º de janeiro de 2025 e exige uma redução de 2% na intensidade de gases de efeito estufa, desencadeando consultas de retrofit de metanol para geradores auxiliares. O Bundeswehr da Alemanha fez pedidos repetidos de unidades portáteis de metanol após ensaios de campo confirmarem cinco dias de vigilância silenciosa em temperaturas árticas. A região do Benelux lançou sua primeira planta de e-metanol usando um eletrolisador PEM de 1,25 MW para abastecer o transporte fluvial, ancorando o crescimento da demanda local. O sul e o leste da Europa relatam implantações piloto esparsas alinhadas com os fundos de recuperação da UE que destinam energia portátil limpa para infraestrutura crítica.

Panorama regulatório

Os sistemas de células de combustível de metanol direto (DMFC) situam-se entre as normas de segurança e desempenho de células de combustível e as regras de manuseio químico do metanol, com requisitos de conformidade que variam conforme o uso final (portátil, backup estacionário, auxiliar marítimo ou mobilidade). A padronização internacional está ancorada principalmente na série IEC 62282 para tecnologias de células de combustível, incluindo atualizações para pequenos sistemas estacionários, como a IEC 62282-3-201:2025 e a IEC 62282-3-202:2025, que definem métodos de teste utilizados por fabricantes e integradores para qualificar produtos destinados a implantações como backup de telecomunicações e energia para infraestrutura remota.

Além da IEC, estruturas nacionais moldam o design de sistemas e cartuchos, a rotulagem e a certificação de segurança. A norma dedicada de segurança de sistemas DMFC da China, GB/T 33983.1-2017, apoia abordagens locais de conformidade para hardware DMFC. Na Europa, regimes de responsabilidade ambiental e de produtos, como o REACH para produtos químicos, afetam o fornecimento de metanol, a documentação de transporte e a seleção de materiais em todo o balanço de instalação do DMFC. A política de descarbonização marítima, incluindo o FuelEU Maritime (em vigor a partir de 1º de janeiro de 2025), também aumenta o foco em emissões de ciclo de vida verificáveis e na validação de segurança a bordo para sistemas de energia auxiliar que utilizam combustíveis derivados de metanol.

Cenário Competitivo

O mercado de células de combustível de metanol direto é moderadamente fragmentado, com menos de dez fornecedores respondendo pela maior parte das remessas globais, mas nenhum ultrapassando uma participação de 20%. A SFC Energy aproveita pilhas verticalmente integradas e certificações da OTAN para garantir contratos de defesa premium. A Blue World Technologies introduziu um design PEM de alta temperatura a 180 °C que atinge 55% de eficiência elétrica, oferecendo um custo de ciclo de vida atraente para clientes marítimos. A Johnson Matthey desinvestiu sua divisão de Tecnologias de Catalisadores para a Honeywell por GBP 1,8 bilhão, permitindo que cada empresa se concentre nas competências essenciais, mantendo um nexo de licenciamento de tecnologia para grandes projetos de e-metanol.

As parcerias estratégicas dominam as estratégias de crescimento: a SFC adquiriu os ativos de energia estacionária escandinavos da Ballard Power Systems para consolidar a presença regional, enquanto a HIF Global selecionou os catalisadores eMERALD da Johnson Matthey para uma planta de e-metanol de 700.000 t/a no Uruguai. A P&D se concentra em catalisadores com baixo teor de PGM, membranas de alta temperatura e controles de balanço de planta assistidos por IA. A Nature Energy relata algoritmos autônomos que elevaram a utilização de combustível em 4 pontos percentuais durante uma execução de durabilidade de 1.000 horas. As barreiras à entrada permanecem elevadas devido aos custos de certificação e à necessidade de distribuição global de cartuchos, mas a queda nos custos de membrana e os programas de inovação aberta podem permitir novos entrantes especializados voltados para aviação não tripulada e sensores de campo nos próximos cinco anos.

Líderes do Setor de Células de Combustível de Metanol Direto

SFC Energy AG

Blue World Technologies ApS

Johnson Matthey Plc

Horizon Fuel Cell Technologies

Ballard Power Systems Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As implantações em defesa, segurança pública e infraestrutura crítica estão criando espaço em branco para sistemas DMFC que combinam operação silenciosa e logística simplificada de combustível líquido com energia de longa duração na faixa de 100 W a 1.000 W, com escalonamento apoiado por arquiteturas híbridas. O sinal de demanda mais visível surgiu em maio de 2026, quando a SFC Energy anunciou um pedido de aproximadamente 42,7 milhões de euros para fornecer sistemas de células de combustível para operações na Ucrânia sob a Iniciativa de Capacitação do Governo Federal Alemão, indicando uma demanda respaldada por compras para energia de célula de combustível de metanol comprovada em campo.

A expansão do portfólio em direção a configurações baseadas em reformadores e híbridas amplia a lacuna entre o DMFC portátil abaixo de 1 kW e as necessidades estacionárias de múltiplos kW para locais fora da rede e semipermanentes, incluindo vigilância remota, torres de telecomunicações e energia expedicionária. Em julho de 2026, a SFC Energy assinou um acordo para adquirir ativos-chave da Siqens GmbH, incluindo tecnologia patenteada de célula de combustível com reformador de metanol, refletindo a contínua consolidação em torno de propriedade intelectual e integração de sistemas que pode ampliar a cobertura de produtos, de cartuchos portáteis a pacotes estacionários de maior serviço. Separadamente, metas de P&D voltadas para reduzir as cargas de metais do grupo da platina e melhorar a densidade de potência continuam a apoiar caminhos de redução de custos para conjuntos de eletrodos de membrana, mantendo a qualificação em relação aos métodos de teste da IEC e a logística integrada de combustível como fatores-chave para fornecedores.

Desenvolvimentos recentes do setor

- Julho de 2026: a SFC Energy garantiu um pedido de acompanhamento de cerca de 3,1 milhões de dólares canadenses de um provedor norte-americano de soluções de vigilância móvel para as células de combustível de metanol EFOY Pro 2800. O negócio recorrente aponta para o impulso de comercialização do DMFC em vigilância por vídeo remota, onde o tempo de operação e a manutenção reduzida diminuem as visitas de serviço e sustentam implantações autônomas mais longas.

- Maio de 2026: a SFC Energy anunciou um pedido no valor de aproximadamente 42,7 milhões de euros para fornecer sistemas de células de combustível à Ucrânia sob a Iniciativa de Capacitação do Governo Federal Alemão. Como o maior pedido único da empresa, reforça o caso de uso de defesa e segurança para energia de rápida implantação baseada em metanol e apoia benefícios de escala em pilhas, balanço de instalação e logística de cartuchos.

- Junho de 2024: a Blue World Technologies concluiu os testes de um módulo de célula de combustível marítima PEM de alta temperatura de 200 kW, projetado para funcionar com metanol verde, em suas instalações em Aalborg, Dinamarca. O marco apoia a adoção de células de combustível de metanol adjacentes ao DMFC em energia auxiliar marítima, onde regras de emissões e requisitos portuários estão levando os armadores a soluções alternativas de geração a bordo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange receitas geradas por sistemas de células de combustível de metanol direto e hardware relacionado de pilha e balanço de instalação que convertem metanol em eletricidade para usos finais portáteis, estacionários e de mobilidade especializada nas principais regiões.

Exclusões de escopo: células de combustível PEM de hidrogênio, células de combustível de óxido sólido e vendas de fornecimento de metanol puro que não estejam agrupadas com hardware DMFC estão excluídas.

Visão geral da segmentação

- Por Componente

- Conjunto de Eletrodo de Membrana (MEA)

- Placas Bipolares

- Cartuchos e Tanques de Combustível

- Hardware de Balanço de Planta (BoP)

- Outros

- Por Potência de Saída

- Abaixo de 100 W

- 100 a 1.000 W

- Acima de 1.000 W

- Por Aplicação

- Energia Portátil

- Militar e Defesa

- Sensoriamento Remoto e Vigilância

- Embarcações Marinhas e de Lazer

- Energia de Backup Estacionária

- Outros Usos de Nicho

- Por Setor de Usuário Final

- Organizações Militares

- Operadoras de Telecomunicações

- Petróleo, Gás e Mineração

- Industrial e Construção

- OEMs de Eletrônicos de Consumo

- Transporte e Logística

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para construir a estrutura inicial do modelo e definir condições de contorno para adoção e disponibilidade de fornecimento. Consultamos fontes públicas como a International Energy Agency, materiais do programa de células de combustível do US Department of Energy, séries de preços de metanol e energia da US Energy Information Administration, e estatísticas de comércio aduaneiro para fluxos relacionados ao metanol e códigos SH relacionados a células de combustível, quando disponíveis.

No lado industrial, também revisamos relatórios anuais de empresas, apresentações a investidores, comunicados de imprensa e artigos técnicos para entender as faixas de potência típicas, os requisitos de casos de uso e como os produtos DMFC são posicionados em relação a baterias e outras células de combustível. Uma assinatura paga para dados financeiros e notícias de empresas foi usada para verificar divulgações de receita e anúncios de capacidade, e um banco de dados de patentes foi usado para acompanhar a atividade em torno de membranas, catalisadores e designs de pilhas. Essas fontes documentais são apenas ilustrativas, e também usamos outros documentos públicos para coletar dados, verificar suposições e preencher lacunas.

Entrevistas Primárias e Pesquisas

O trabalho primário concentrou-se em validar como as unidades DMFC estão sendo compradas e implantadas em energia portátil, energia de backup e usos de nicho industrial e de tipo defesa, e depois traduzir isso em pressupostos de preços e volumes. Conversamos com fabricantes, especialistas em componentes, parceiros de canal e integradores de sistemas na APAC, EMEA e Américas para fechar lacunas da pesquisa documental e testar os insumos do modelo antes da finalização.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 15% | APAC: 42% |

| Nível médio: 50% | Líderes funcionais/de unidade: 36% | EMEA: 35% |

| Empresas menores: 22% | Gerentes: 49% | Américas: 23% |

Dimensionamento de Mercado e Previsão

A construção principal de dimensionamento utilizou uma abordagem top-down, na qual o conjunto de demanda foi reconstruído a partir de implantações endereçáveis de dispositivos e energia de backup, sendo então aplicadas as taxas de penetração do DMFC por caso de uso e região, e o valor derivado usando preços típicos de sistema. Em seguida, corroboramos os totais com verificações seletivas bottom-up, incluindo remessas amostradas de fornecedores, verificações de canal de distribuidores e ASP multiplicado por volumes estimados de unidades, o que ajudou a ajustar valores discrepantes.

Os insumos mais relevantes incluíram os preços médios de venda por classe de watt, a divisão entre implantações portáteis e estacionárias, os intervalos de substituição e serviço para peças-chave da pilha, a direção do preço do metanol que pode influenciar a economia operacional, e os padrões regionais de compras para energia remota e aplicações do tipo defesa. Para a previsão, realizamos análises de cenários e depois reduzimos o intervalo usando visões de especialistas sobre o momento de adoção, o apoio de políticas para energia de baixa emissão, e o ritmo de comercialização de membranas e catalisadores aprimorados. Onde os sinais bottom-up eram escassos para países menores, preenchemos lacunas usando análogos regionais e depois verificamos essas suposições em relação ao feedback das entrevistas.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo foram comparados com sinais independentes, como comentários publicados sobre remessas de células de combustível, expansões de produção anunciadas e faixas de preços observadas, e quaisquer variações foram revisadas antes da aprovação final. Quando um insumo causava uma mudança incomum e abrupta para uma região ou aplicação, a suposição era revisada e, quando necessário, os entrevistados eram recontatados para confirmar se a mudança era real ou um artefato.

Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, incluindo grandes lançamentos de produtos, mudanças políticas ou interrupções de fornecimento. Antes da entrega, um analista realiza uma nova revisão dos principais insumos e conversões para que os clientes recebam uma visão atualizada alinhada com as informações mais recentes disponíveis.

Tamanho de Mercado do Mercado Global de Células de Combustível de Metanol Direto da Mordor Intelligence Comparado a Outras Estimativas Publicadas

Os tamanhos de mercado publicados para células de combustível de metanol direto podem diferir consideravelmente porque os produtos contabilizados e a conversão de unidades para dólares não são tratados da mesma forma em todos os lugares. As diferenças também surgem quando uma fonte usa um ano-base anterior, assume uma erosão de preços mais rápida ou aplica uma definição mais ampla que mistura tecnologias de células de combustível adjacentes.

Cartuchos de combustível e fornecimento a granel de metanol estão fora do escopo da Mordor Intelligence, razão pela qual os totais podem parecer menores do que estimativas que combinam gastos recorrentes com combustível e receita de hardware. As lacunas também surgem da forma como as remessas de energia portátil são tratadas, se as implantações militares e de sensoriamento remoto são contabilizadas como um conjunto de demanda distinto, e se a conversão de moeda usa uma média anual ou um ponto no tempo.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 0,48 bilhão de dólares (2026) | |

| Periódico Comercial A | 3,40 bilhões de dólares (2024) | Esta estimativa parece usar uma definição de valor mais ampla que pode combinar hardware de sistema com gastos a nível de componentes e em toda a aplicação, e também parte de um ano-base diferente, o que altera a curva de adoção implícita. |

| Consultoria Global B | 2,64 bilhões de dólares (2023) | O valor está ancorado a um ano-base anterior e pode estar agregando o DMFC com categorias adjacentes de pilha e sistema em todas as aplicações, e a janela de previsão e as suposições de preços não estão claramente vinculadas ao comportamento do ASP por classe de watt. |

A dispersão entre as fontes reflete principalmente diferenças de escopo e contabilização de valor, e não um desacordo sobre o crescimento da demanda por DMFC. Ao manter o modelo vinculado a implantações identificáveis de hardware DMFC e depois validar preços e volumes por meio de entrevistas, podemos oferecer um número prático que é mais fácil de replicar e atualizar à medida que surgem novos sinais.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de células de combustível de metanol direto?

O mercado é avaliado em USD 481,24 milhões em 2026 e deve atingir USD 942,27 milhões até 2031, refletindo um CAGR de 14,39%.

Qual segmento de componente cresce mais rapidamente?

Os conjuntos de eletrodo de membrana lideram o crescimento com um CAGR de 15,08% até 2031, impulsionados por avanços em membranas compósitas de baixa permeabilidade.

Por que as empresas de telecomunicações são grandes adotantes de sistemas DMFC?

As operadoras de telecomunicações usam células de combustível de metanol para backup de torres em áreas fora da rede porque os sistemas fornecem energia silenciosa e de longa duração com manutenção mínima e reabastecimento líquido simples.

Como as próximas regulamentações marítimas afetam a demanda por DMFC?

A regra FuelEU Marítimo exige que os navios que visitam portos da UE reduzam a intensidade de gases de efeito estufa a partir de 2025, levando os armadores a considerar unidades de energia auxiliar de metanol que cumprem as normas sem pós-tratamento.

O que limita a penetração das DMFC em aplicações de alta potência acima de 1 kW?

As atuais restrições de densidade de potência e empacotamento tornam as baterias de íons de lítio ou as células de combustível PEM de hidrogênio mais eficientes volumetricamente em saídas acima de 1 kW, embora as configurações híbridas ofereçam uma solução parcial.

Qual é o principal risco na cadeia de fornecimento para a produção de DMFC?

A dependência de metais do grupo da platina, particularmente platina e rutênio provenientes principalmente da África do Sul e da Rússia, representa riscos de custo e disponibilidade até que os catalisadores não PGM atinjam a maturidade comercial.

Página atualizada pela última vez em: