Tamanho e Participação do Mercado de Células de Combustível

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 50.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 37.19% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Células de Combustível por Mordor Intelligence

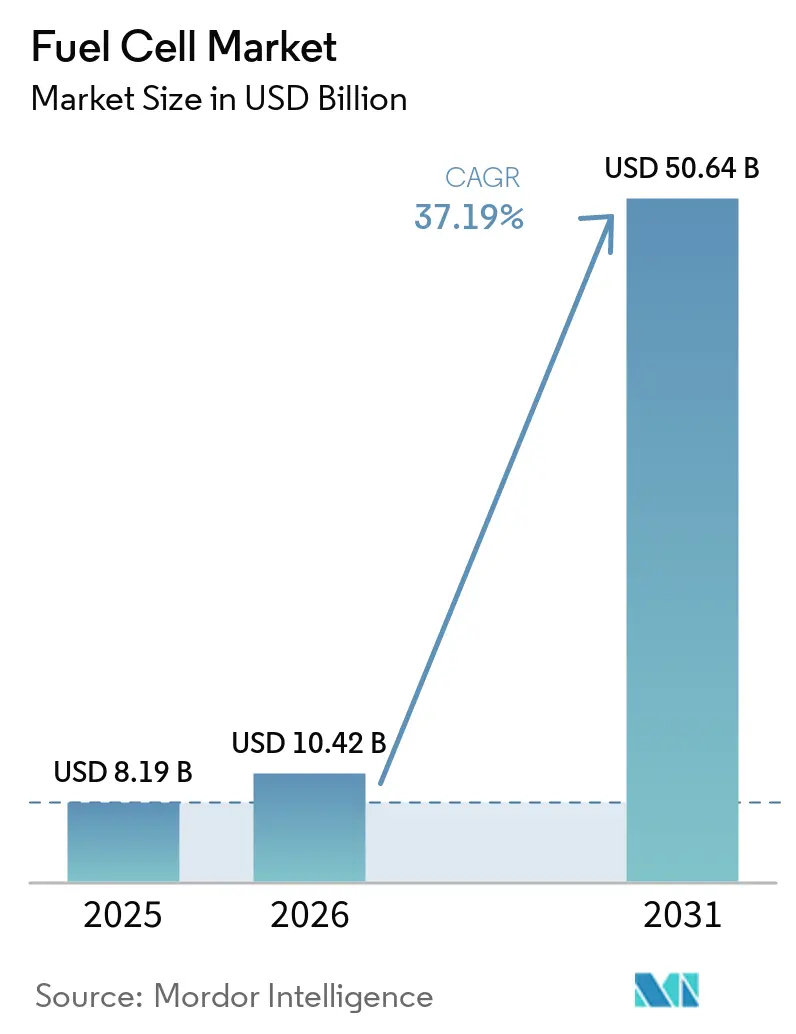

O tamanho do Mercado de Células de Combustível foi avaliado em USD 8,19 bilhões em 2025 e estima-se que cresça de USD 10,42 bilhões em 2026 para atingir USD 50,64 bilhões até 2031, a um CAGR de 37,19% durante o período de previsão (2026-2031).

A rápida queda nos custos do hidrogênio verde e azul, as rígidas regulamentações de emissão zero para o transporte pesado e a demanda em hiperescala por energia de backup de longa duração estão acelerando a transição do mercado de células de combustível de iniciativas-piloto para a implantação comercial. As aplicações veiculares dominam a receita, mas os sistemas estacionários de óxido sólido estão escalando rapidamente à medida que as concessionárias buscam ativos de alta eficiência e flexibilidade de combustível. A Ásia-Pacífico permanece como o centro de receita, enquanto o Oriente Médio e a África prometem o maior potencial de crescimento, pois projetos de hidrogênio verde em escala gigantesca ancorarão as cadeias de suprimentos locais. A intensidade competitiva é alta: os cinco maiores fornecedores detêm menos de 35% das remessas, criando espaço para fornecedores chineses de pilhas e especialistas europeus em células de combustível de óxido sólido para conquistar oportunidades de nicho.

Principais Conclusões do Relatório

- Por tecnologia, as plataformas de membrana de eletrólito polimérico retiveram 70,1% da receita em 2025, enquanto as soluções de óxido sólido devem se expandir a um CAGR de 48,1% até 2031.

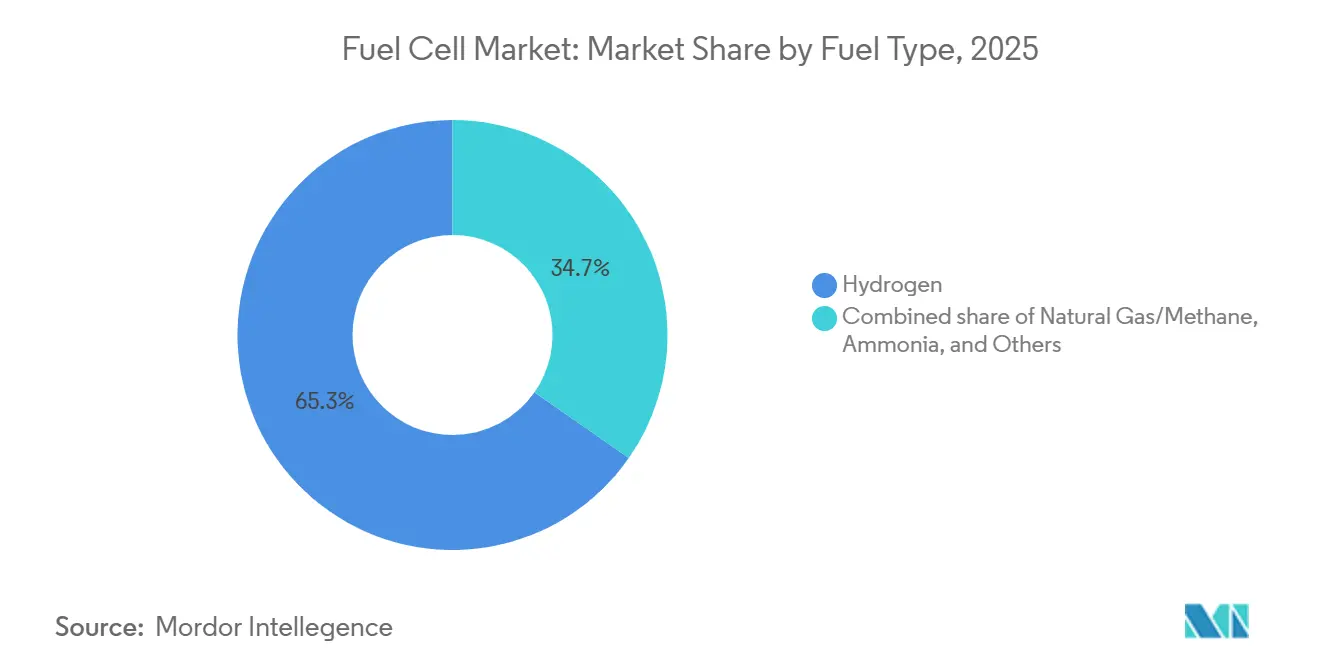

- Por tipo de combustível, o hidrogênio representou 65,3% do tamanho do mercado de células de combustível em 2025, enquanto as unidades movidas a amônia estão posicionadas para um CAGR de 51,8% ao longo do período de previsão.

- Por aplicação, os sistemas veiculares responderam por 81,2% da participação do mercado de células de combustível em 2025; prevê-se que os serviços públicos estacionários registrem um CAGR de 44,3% até 2031.

- Por usuário final, o transporte comandou 63,0% da receita em 2025; os serviços públicos registrarão o CAGR mais rápido de 44,3% até 2031.

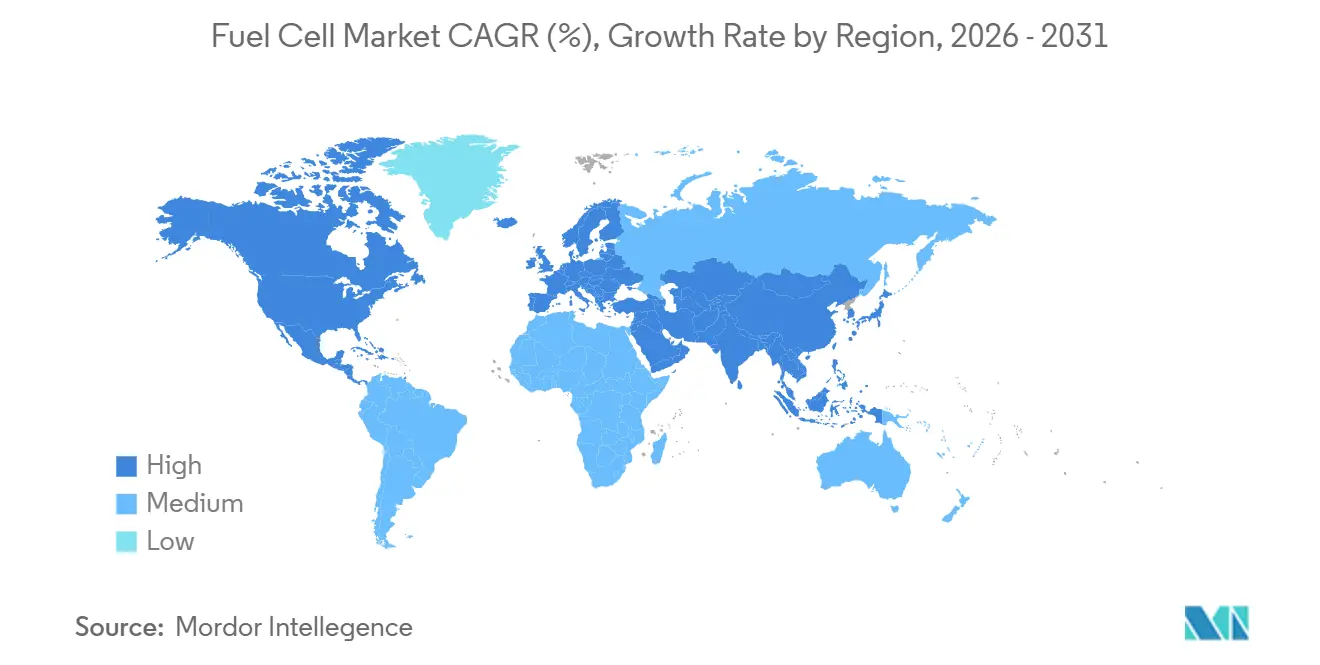

- Por geografia, a Ásia-Pacífico capturou 57,5% da receita em 2025; prevê-se que o Oriente Médio e a África alcancem o CAGR mais alto de 38,7% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Células de Combustível*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos Custos de Geração de Hidrogênio Verde e Azul | 8.2% | Global, com liderança inicial no Oriente Médio, Austrália, Chile | Médio prazo (2-4 anos) |

| Compromissos de Montadoras com Veículos Elétricos de Células de Combustível na Ásia-Pacífico | 6.5% | Núcleo da Ásia-Pacífico (Japão, Coreia do Sul, China), com extensão para a América do Norte | Curto prazo (≤ 2 anos) |

| Mandatos Governamentais de Emissão Zero no Transporte Pesado (América do Norte e UE) | 7.1% | América do Norte e UE, com Califórnia e Alemanha como adotantes iniciais | Médio prazo (2-4 anos) |

| Demanda por Energia de Backup de Longa Duração em Centros de Dados | 5.8% | Global, concentrada na América do Norte, Norte da Europa, Singapura | Curto prazo (≤ 2 anos) |

| Metas de Descarbonização Marítima Acelerando a Adoção de Células de Combustível | 4.3% | Global, liderada pela Europa (conformidade com a IMO), Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Investimento Corporativo em Metas de Emissão Líquida Zero em Geração Distribuída Local | 3.6% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Custos de Geração de Hidrogênio Verde e Azul

O capital de investimento em eletrolisadores caiu para USD 2.100 por quilowatt em 2025 e deve atingir USD 1.494 até 2030, empurrando os preços nivelados do hidrogênio abaixo de USD 2 por quilograma em zonas ricas em energia solar. Essa trajetória reduz a diferença de paridade com o diesel e o gás natural, desbloqueando novas oportunidades para empilhadeiras, torres de telecomunicações e geração distribuída. O hidrogênio azul a USD 1,50-2,50 por quilograma permanece viável onde há gás de baixo custo disponível, oferecendo uma ponte até que o fornecimento renovável escale. Projetos apoiados por governos soberanos, como o complexo NEOM da Arábia Saudita com capacidade de 600 toneladas por dia, reduzem o risco de instalações iniciais em escala gigantesca e criam benchmarks de exportação. O corte complementar de energia renovável (a Califórnia descartou 2,4 TWh em 2024) fornece janelas de eletricidade a preço negativo que reduzem ainda mais os custos do hidrogênio.[1]California ISO, "Relatório Mensal de Carga e Corte 2025," caiso.com Em conjunto, essas tendências fortalecem a economia do mercado de células de combustível em casos de uso de mobilidade e estacionários.

Compromissos de Montadoras com Veículos Elétricos de Células de Combustível na Ásia-Pacífico

A Toyota tem como meta 75.000 unidades anuais de células de combustível até 2030, e a Hyundai está construindo uma planta de KRW 930 bilhões com o objetivo de produzir 30.000 unidades por ano até 2027. Esses movimentos sinalizam confiança de longo prazo, apesar da fraqueza no varejo de curto prazo; as vendas de veículos elétricos de células de combustível na Coreia do Sul caíram 27,2% no primeiro semestre de 2025. As pilhas de terceira geração da Toyota dobraram a durabilidade para 10.000 horas e reduziram as cargas de platina em 30%, diminuindo o custo total de propriedade para caminhões pesados. Os incentivos provinciais chineses de até RMB 300.000 por veículo compensam parcialmente a eliminação gradual dos subsídios nacionais, mantendo frotas cativas de ônibus e logística em operação. No geral, a capacidade de produção comprometida ancora o investimento na cadeia de suprimentos e impulsiona o mercado de células de combustível em direção à escala.

Mandatos Governamentais de Emissão Zero no Transporte Pesado

A Agência de Proteção Ambiental dos Estados Unidos agora exige que 30% dos caminhões vocacionais e 40% dos cabines diurnas de curta distância sejam de emissão zero até 2032, criando um conjunto endereçável de 150.000 caminhões de células de combustível anualmente.[2]Agência de Proteção Ambiental dos Estados Unidos, "Regra Final do Plano de Caminhões Limpos 2024," epa.gov O Regulamento 2024/1610 da Europa impõe uma redução de 45% de CO₂ para veículos pesados até 2030 e 90% até 2040, pressionando as frotas a adotar tecnologias com tempos de reabastecimento rápidos e alta retenção de carga útil. O programa de vouchers da Califórnia paga USD 240.000 por trator de células de combustível Classe 8, mas a rápida superinscrição ressalta a demanda latente. Os pioneiros como a Nikola capturaram USD 58,2 milhões em vouchers para 72 caminhões durante o terceiro trimestre de 2024. Os mandatos, portanto, canalizam fundos públicos para subsídios de veículos e infraestrutura, acelerando a adoção do mercado de células de combustível nos corredores de carga.

Demanda por Energia de Backup de Longa Duração em Centros de Dados

As cargas de trabalho de inteligência artificial estão elevando as densidades de rack para 50-100 kW, expondo os hiperescaladores a restrições de rede e regras de limitação de diesel. Microsoft, Caterpillar e Ballard validaram um sistema de célula de combustível de hidrogênio de 1,5 MW que forneceu 48 horas de autonomia em janeiro de 2024.[3]Microsoft, "Piloto de Célula de Combustível de Hidrogênio Alimenta Centro de Dados," microsoft.com O Goldman Sachs estima que 8-20 GW de energia incremental poderiam migrar para células de combustível até 2030, se a logística de hidrogênio amadurecer. Embora as unidades de membrana de eletrólito polimérico ainda estejam precificadas em USD 1.800-2.000 por kW em comparação com geradores a diesel a USD 450 por kW, as metas de emissão líquida zero e os padrões de qualidade do ar urbano estão impulsionando projetos-piloto. Os sistemas de óxido sólido a gás natural da Bloom Energy já atendem a 60% das remessas estacionárias norte-americanas, oferecendo aos operadores um caminho de transição. Coletivamente, essas forças sustentam um segmento de centros de dados em rápido crescimento dentro do mercado mais amplo de células de combustível.

Análise de Impacto das Restrições do Mercado de Células de Combustível*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Infraestrutura de Reabastecimento de Hidrogênio Fora do Japão e da Coreia do Sul | -5.4% | Global, mais aguda na América do Norte (exceto Califórnia), Europa (exceto Alemanha), Ásia emergente | Curto prazo (≤ 2 anos) |

| Volatilidade dos Preços de Metais do Grupo da Platina e Níquel Inflacionando os Custos das Pilhas | -3.8% | Global, com concentração de oferta na África do Sul (platina), Rússia (paládio, níquel) | Curto prazo (≤ 2 anos) |

| Degradação de Desempenho de Células de Combustível de Óxido Sólido em Ambientes Marítimos de Alto Teor de Enxofre | -2.1% | Rotas marítimas globais, particularmente Ásia-Europa e transpacífico | Longo prazo (≥ 4 anos) |

| Lacunas de Certificação nos Códigos de Construção dos EUA Retardando Instalações Estacionárias | -1.9% | Estados Unidos (exceto Califórnia, Nova York), Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Infraestrutura de Reabastecimento de Hidrogênio Fora do Japão e da Coreia do Sul

O Japão opera 160 postos e a Coreia do Sul, 200, enquanto os Estados Unidos contam com apenas 60, quase todos na Califórnia, e a Europa totaliza 250, com 40% na Alemanha. Essa construção desigual confina os carros de passeio a regiões de frota e projetos-piloto, suprimindo uma adoção mais ampla. A China tem 500 postos, mas a geografia se concentra em centros costeiros, deixando as províncias do interior mal atendidas. Os custos de capital de USD 2-4 milhões por local e os altos preços de entrega do hidrogênio mantêm os investidores privados cautelosos. O fechamento temporário de 15 postos na Califórnia durante escassez de abastecimento em 2024 prejudicou a confiança do consumidor, ilustrando a fragilidade nos estágios iniciais de implantação.[4]California Fuel Cell Partnership, "Atualização do Status dos Postos 2024," cafcp.org

Volatilidade dos Preços de Metais do Grupo da Platina e Níquel Inflacionando os Custos das Pilhas

A platina oscilou de USD 950 a 1.100 por onça entre 2024-2025, enquanto o paládio disparou para USD 1.800 antes de se estabilizar abaixo de USD 1.000. As pilhas de membrana de eletrólito polimérico usam 0,3-0,5 g de metais do grupo da platina por kW, portanto, uma variação de preço de 50% eleva os custos das pilhas em 15-20%. As flutuações do níquel, impulsionadas pelas políticas de exportação da Indonésia, acrescentam risco adicional de aquisição. A concentração da oferta aumenta a exposição geopolítica, especialmente à medida que as sanções ameaçam os fluxos de paládio russo. A reciclagem de catalisadores e os projetos de menor carga oferecem mitigação, mas precisam de vários anos para permear a base instalada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Células de Combustível

Por Tecnologia:

Células de Combustível de Óxido Sólido Ganham Vantagem em EficiênciaOs projetos de membrana de eletrólito polimérico entregaram 70,1% da receita de 2025 em virtude do domínio automotivo. No entanto, espera-se que as soluções de óxido sólido realizem um CAGR de 48,1% até 2031, o dobro do ritmo da membrana de eletrólito polimérico, à medida que as concessionárias valorizam 60% de eficiência elétrica e flexibilidade de combustível. A plataforma da Bloom Energy opera com gás natural hoje e pode fazer a transição para 100% de hidrogênio, reduzindo os obstáculos de infraestrutura. Os sistemas alcalinos detêm uma participação de 4,2%, confinados a projetos aeroespaciais e de submarinos. As células de ácido fosfórico, carbonato fundido e metanol direto compõem o restante, mas enfrentam concorrência de motores a gás e armazenamento de íons de lítio. Inovações como a arquitetura de célula de aço da Ceres Power, que reduz o custo de fabricação em 40%, estão ampliando as opções tecnológicas no mercado de células de combustível.

Por Tipo de Combustível:

Amônia Emerge para o Setor MarítimoO hidrogênio representou 65,3% da demanda de 2025, sustentado pela infraestrutura de produção existente e pela ampla compatibilidade com as pilhas. O hidrogênio derivado de gás natural suporta 26,9% das instalações, principalmente em matrizes estacionárias de células de combustível de óxido sólido norte-americanas, onde a disponibilidade de gasodutos reduz os custos de entrega. A amônia, com uma linha de base de 8%, está posicionada para um CAGR de 51,8% à medida que os operadores marítimos se voltam para combustíveis de carbono zero. A NYK Line e a Samsung Heavy Industries esperam implantar embarcações com células de combustível de óxido sólido movidas a amônia até 2028, aproveitando uma rede global de comércio de amônia. O metanol e o biogás ocupam papéis de nicho; cada um deve superar desafios de eficiência e impurezas antes de escalar dentro do mercado mais amplo de células de combustível.

Por Aplicação:

Empilhadeiras Ancoram o Domínio VeicularOs sistemas veiculares representaram 81,2% do mercado de células de combustível em 2025 e devem registrar um CAGR de 37,9% até 2031. A Plug Power implantou 70.000 empilhadeiras de hidrogênio para a Amazon e o Walmart, aproveitando o reabastecimento de três minutos para superar as trocas de bateria. Os carros de passeio agora representam menos de 5% dos volumes, à medida que as montadoras deslocam o foco para ônibus, caminhões e unidades ferroviárias especializadas. A Califórnia e a Alemanha operam frotas de ônibus em crescimento, mas o custo total de propriedade ainda precisa de subsídios para igualar o diesel. Os 27 trens de hidrogênio da Alstom na Baixa Saxônia exemplificam a tração onde os custos de eletrificação aérea são proibitivos. O ferroviário e o marítimo permanecem modestos hoje, mas os ventos regulatórios favoráveis indicam uma inclusão crescente no mercado mais amplo de células de combustível.

As soluções estacionárias, portáteis e de microcogeração cobriram 18,8% da receita de 2025 e se expandirão a um CAGR de 32,4%. O Japão instalou 400.000 unidades residenciais Ene-Farm, mas a adoção em outros lugares é limitada por preços iniciais próximos a USD 15.000 por residência. O backup para centros de dados é o nicho estacionário de crescimento mais rápido, com o sistema a gás natural da Bloom Energy capturando 60% das remessas norte-americanas. Torres de telecomunicações e microrredes remotas também contribuem, embora os sistemas militares portáteis permaneçam uma fatia pequena. No geral, os ganhos não veiculares ajudarão a diversificar o mercado de células de combustível ao longo do horizonte de previsão.

Por Usuário Final:

Serviços Públicos Aceleram Mais RapidamenteO transporte comandou 63,0% da receita em 2025, abrangendo empilhadeiras, ônibus, caminhões, trens e embarcações. Os serviços públicos, no entanto, desfrutarão de um CAGR de 44,3% à medida que os operadores de rede adotam células de combustível para armazenamento de 100-1.000 horas que complementa as energias renováveis intermitentes. O projeto de 40 MW da FuelCell Energy em Connecticut demonstra viabilidade comercial usando células de combustível de óxido sólido a gás natural. Os clientes comerciais e industriais representam uma participação de 28,7%, ancorada por instalações de centros de dados e cogeração. Os usuários de defesa e residenciais contribuem com 8,3%: as unidades Ene-Farm do Japão ilustram a microcogeração madura, enquanto os programas dos EUA dependem de um crédito fiscal de investimento de 30% para impulsionar a adoção residencial. Essas tendências diversificam a demanda em todo o mercado de células de combustível.

Análise Geográfica

Mercado de Células de Combustível na APAC

A Ásia-Pacífico assegurou 57,5% da receita em 2025 e prevê-se que cresça a uma CAGR de 36,8% até 2031. Os 160 postos de abastecimento e 400.000 unidades residenciais do Japão lideram a adoção, enquanto o roteiro de hidrogênio de KRW 500 bilhões da Coreia do Sul apoia os fornecedores domésticos. A rede de 500 postos da China e os subsídios provinciais sustentam as frotas de ônibus e logística em meio à fraqueza do varejo. A Índia e o Sudeste Asiático ficam atrás em infraestrutura, mas o excedente de energia renovável da Austrália a posiciona como um futuro hub de exportação. As estratégias divergentes dos fabricantes de equipamentos originais — com a Toyota expandindo enquanto a Honda recua — evidenciam uma confiança desigual no mercado, mas coletivamente reforçam a liderança regional no mercado de células de combustível.

Mercado de Células de Combustível na América do Norte

A América do Norte respondeu por 22,3% da receita em 2025 e espera-se que cresça a uma CAGR de 34,2%. A Califórnia ancora a infraestrutura com 60 postos e vouchers de veículos no valor de USD 240.000, complementados pelo crédito federal de produção de hidrogênio de USD 3 por quilograma. O ecossistema de empilhadeiras da Plug Power domina o manuseio de materiais, enquanto a Nikola mira o frete de longa distância. O crédito de investimento de 40% do Canadá aproveita os recursos hídricos para o hidrogênio verde, mas as redes de postos fora de Vancouver e Toronto permanecem esparsas. As iniciativas iniciais do México concentram-se nos corredores de transporte rodoviário transfronteiriço. A continuidade das políticas e a redução dos custos dos eletrolisadores moldarão a trajetória da região.

Mercado de Células de Combustível na EMEA e América do Sul

A Europa detinha uma participação de 15,8% em 2025. Os 100 postos da Alemanha e o financiamento do IPCEI Hy2Tech sustentam a liderança, enquanto o Regulamento 2024/1610 acelera a adoção por caminhões. Os países nórdicos aproveitam os excedentes de energia renovável para o hidrogênio verde orientado à exportação. Os trens da Alstom na Baixa Saxônia e na Lombardia validam a tração ferroviária. O Reino Unido e a França ficam atrás em densidade de implantação, refletindo estratégias fragmentadas. O Oriente Médio e a África, com uma participação de 4,4%, crescerão mais rapidamente a uma CAGR de 38,7%, impulsionados pelos complexos NEOM de USD 8,4 bilhões e Masdar-ADNOC de USD 1 bilhão, que visam o comissionamento em 2026-2027. A América do Sul, com uma participação de 2,5%, permanece em estágio inicial, com o Chile e o Brasil se posicionando como fornecedores de exportação em vez de consumidores domésticos.

Cenário Competitivo

O mercado de células de combustível permanece fragmentado, com os cinco maiores fornecedores - Ballard, Plug Power, Bloom Energy, Toyota e Hyundai - comandando menos de 35% da receita de 2025. A Plug Power lidera as empilhadeiras norte-americanas, a Bloom Energy controla 60% das remessas estacionárias de células de combustível de óxido sólido, e as pilhas automotivas se concentram em torno da Toyota e da Hyundai. As estratégias estratégicas se concentram na integração vertical e na fabricação regional: a Ballard fez parceria com a Linamar para a produção de pilhas canadenses, a Plug Power e a Olin formaram uma joint venture de eletrolisadores nos EUA, e a Bloom Energy se aliou à SK ecoplant para localizar a produção coreana. Essas colaborações garantem a continuidade do fornecimento e a elegibilidade para créditos fiscais.

Os disruptores tecnológicos visam lacunas de custo e desempenho. A célula de combustível de óxido sólido com suporte metálico da Ceres Power reduz o custo de fabricação em 40%, a pilha S3 da PowerCell Sweden atinge uma densidade de potência de 4,4 kW por litro, e o projeto alcalino da AFC Energy reduz a dependência de metais do grupo da platina em 60%. Os depósitos de patentes enfatizam a redução da carga de catalisadores, os avanços em placas bipolares e o craqueamento de amônia. Espera-se que a concentração do mercado aumente à medida que a escala intensiva em capital favorece os conglomerados diversificados, mas os nichos especializados - marítimo, aeroespacial e portátil - continuarão a apoiar os participantes ágeis.

O pipeline de curto prazo inclui a planta de KRW 930 bilhões da Hyundai para 30.000 unidades anuais até 2027, a pilha de terceira geração da Toyota com ganhos de eficiência de 20%, e o crédito de produção de hidrogênio de 40% do Canadá. Essas iniciativas ressaltam um ciclo de inovação que está comprimindo custos e expandindo segmentos endereçáveis em todo o mercado de células de combustível.

Líderes do Setor de Células de Combustível

Ballard Power Systems Inc.

Plug Power Inc.

FuelCell Energy Inc.

Bloom Energy Corporation

Doosan Fuel Cell Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Células de Combustível

- Ballard Power Systems Inc.

- Plug Power Inc.

- FuelCell Energy Inc.

- Bloom Energy Corporation

- Doosan Fuel Cell Co., Ltd.

- Cummins Inc. (Hydrogenics)

- Toshiba Energy Systems & Solutions Corp.

- Panasonic Corporation

- Horizon Fuel Cell Technologies Pte. Ltd.

- Intelligent Energy Ltd.

- Nuvera Fuel Cells, LLC

- SFC Energy AG

- Mitsubishi Power Ltd.

- Hyundai Mobis Co., Ltd.

- Toyota Motor Corporation

- Nikola Corporation

- Ceres Power Holdings plc

- Ballard Motive Solutions Ltd.

- PowerCell Sweden AB

- AFC Energy plc

- Advent Technologies Holdings Inc.

- Gencell Ltd.

- Proton Motor Power Systems plc

Desenvolvimento Recente da Indústria no Mercado de Células de Combustível

- Maio de 2026: Pesquisadores do Instituto de Ciência de Tóquio desenvolveram um método de aprendizado de máquina para acelerar a descoberta de catalisadores avançados para células de combustível.

- Agosto de 2025: No 13º Congresso Mundial da Sociedade Econométrica (ESWC 2025) no COEX de Seul, a Hyundai Motor Company apresentou sua ampla visão de hidrogênio juntamente com a introdução de seu mais recente veículo elétrico a célula de combustível (FCEV) NEXO.

- Junho de 2025: A Honda iniciou a produção do CR-V e:FCEV 2025 em seu Centro de Fabricação de Alta Performance (PMC) especializado em Marysville, Ohio. Isso marca a estreia do primeiro veículo a célula de combustível de hidrogênio plug-in da América.

- Abril de 2025: A Honda, na Expo de H2 e Células de Combustível 2025 em Tóquio, apresentou seu módulo de célula de combustível de próxima geração. Este módulo possui uma potência de saída de 150 kW, é duas vezes mais durável, tem o triplo da densidade de potência volumétrica (possibilitando um tamanho mais compacto) e é produzido pela metade do custo de seu antecessor.

Mercado de Células de Combustível Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Principais Âmbitos de Cobertura

De acordo com a Mordor Intelligence, o mercado de células de combustível abrange as receitas geradas por dispositivos eletroquímicos recém-fabricados que convertem hidrogénio, amoníaco, metanol ou gás natural reformado diretamente em eletricidade para aplicações de energia estacionária, veicular e portátil, libertando apenas calor e água. Estão excluídos os sistemas abaixo de 1 kW utilizados em dispositivos de consumo e kits de retrofit de pós-venda.

Exclusão de âmbito: os eletrolisadores, os skids exclusivamente de reformador e os extensores de autonomia baseados em baterias estão fora do âmbito do nosso estudo.

Visão Geral da Segmentação

- Por Tecnologia

- Célula de Combustível de Membrana de Eletrólito Polimérico (PEMFC)

- Célula de Combustível de Óxido Sólido (SOFC)

- Célula de Combustível Alcalina (AFC)

- Outros [Célula de Combustível de Ácido Fosfórico (PAFC), Célula de Combustível de Carbonato Fundido (MCFC), Célula de Combustível de Metanol Direto (DMFC)]

- Por Tipo de Combustível

- Hidrogênio

- Gás Natural/Metano

- Amônia

- Outros (Metanol, Biogás)

- Por Aplicação

- Veicular (Carros de Passeio, Ônibus e Autocares, Caminhões, Equipamentos de Manuseio de Materiais, Ferroviário, Embarcações Marítimas)

- Não Veicular (Energia Estacionária, Energia Portátil, Microcogeração de Calor e Energia)

- Por Setor do Usuário Final

- Transporte

- Serviços Públicos

- Comercial e Industrial

- Outros (Defesa, Residencial)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Malásia

- Tailândia

- Indonésia

- Vietnã

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Validámos as conclusões secundárias através de entrevistas e inquéritos estruturados com fabricantes de stacks, fornecedores de membranas, integradores de mobilidade, promotores de estações de reabastecimento, operadores de frotas e gestores de programas governamentais na Ásia-Pacífico, América do Norte e Europa. Estas conversas clarificaram os preços médios de venda, as taxas de utilização da capacidade, as taxas de repasse de subsídios e os ciclos de substituição no mundo real que as fontes de pesquisa documental não conseguiam captar.

Pesquisa Documental

Os nossos analistas iniciaram o trabalho com conjuntos de dados plurianuais provenientes de fontes públicas de primeiro nível, como o Hydrogen & Fuel Cell Office do Departamento de Energia dos EUA, os relatórios Hydrogen Tracking da International Energy Agency, os códigos comerciais do Eurostat para stacks de células de combustível classificados pelo HS, a New Energy and Industrial Technology Development Organization do Japão, e patentes extraídas através da Questel. Os relatórios 10-K das empresas, as apresentações a investidores, os documentos de associações setoriais (Hydrogen Council, Fuel Cell & Hydrogen Energy Association) e os registos de subsídios governamentais completaram o panorama. Feeds pagos selecionados, o D&B Hoovers para dados financeiros de OEM e o Dow Jones Factiva para fluxo de negócios, forneceram sinais de receita oportunos. Esta lista é meramente ilustrativa; muitas fontes adicionais contribuíram para a base de evidências.

Dimensionamento de Mercado e Previsão

O modelo central aplica uma abordagem top-down que reconstrói a procura a partir das contagens do parque de veículos a hidrogénio, das adições de MW estacionários e dos totais de expedições portáteis, que são depois valorizados utilizando curvas de ASP específicas por região. Os roll-ups de fornecedores e as verificações de canais por amostragem fornecem controlos de coerência bottom-up, colmatando lacunas causadas por receitas privadas não divulgadas. Cinco variáveis-chave, como o stock de FCEV, os MW instalados anualmente, o índice global de platina, o número de estações de reabastecimento e os incentivos de política anunciados, orientam os inputs dos cenários. Os resultados são projetados até 2030 através de regressão multivariada combinada com ARIMA para refletir tanto os choques de política como a aprendizagem de preços. Quaisquer lacunas de dados regionais são colmatadas utilizando proxies do mercado mais próximo, que são posteriormente sujeitas a testes de stress com respondentes especialistas.

Ciclo de Validação de Dados e Atualização

Cada rascunho passa por análises de anomalias e limiares de variância antes de ser aprovado por um revisor sénior. Os modelos são atualizados anualmente, e as atualizações intercalares são desencadeadas por eventos materiais, como revisões significativas de subsídios ou reajustes de preços de stacks. Uma última verificação documental ocorre imediatamente antes da entrega ao cliente.

Por que Razão a Linha de Base de Células de Combustível da Mordor se Mantém Sólida

As estimativas publicadas divergem frequentemente porque as empresas alargam ou reduzem o âmbito, convertem moedas de forma diferente ou atualizam em cadências irregulares.

Os principais fatores de divergência incluem se os carregadores portáteis são contabilizados, como são modelados os declínios de preços por taxa de aprendizagem e se as receitas de eletrolisadores são incluídas. O nosso rigoroso alinhamento de âmbito, a atualização anual e a verificação dupla de preços mantêm a linha de base da Mordor fiável.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 8,19 mil milhões (2025) | Mordor Intelligence | - |

| USD 11,0 mil milhões (2025) | Global Consultancy A | Inclui vendas de eletrolisadores e utiliza preços de tabela, inflacionando os totais |

| USD 5,66 mil milhões (2025) | Industry Analytics B | Contabiliza apenas o hardware de stack; cobertura geográfica limitada; USD constante de 2023 |

| USD 12,75 mil milhões (2024) | Trade Journal C | Ano de base mais antigo e assume um declínio uniforme do ASP sem ponderação regional |

Em suma, o nosso modelo equilibra um âmbito transparente, preços de transação reais e atualizações oportunas, proporcionando aos decisores uma linha de base que pode ser rastreada até variáveis concretas e replicada com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de células de combustível até 2031?

O tamanho do Mercado de Células de Combustível foi avaliado em USD 8,19 bilhões em 2025 e estima-se que cresça de USD 10,42 bilhões em 2026 para atingir USD 50,64 bilhões até 2031, a um CAGR de 37,19% durante o período de previsão (2026-2031).

Qual segmento deve crescer mais rapidamente nas aplicações de células de combustível?

Prevê-se que os serviços públicos se expandam a um CAGR de 44,3% à medida que os operadores buscam soluções de armazenamento de múltiplos dias.

Com que rapidez a tecnologia de célula de combustível de óxido sólido crescerá?

Espera-se que as plataformas de óxido sólido registrem um CAGR de 48,1% até 2031.

Qual região lidera atualmente a contribuição de receita?

A Ásia-Pacífico capturou 57,5% da receita global em 2025.

Quais políticas apoiam a adoção na América do Norte?

A Lei de Redução da Inflação dos EUA fornece um crédito de produção de USD 3 por quilograma para o hidrogênio verde e generosos créditos fiscais de investimento para projetos de células de combustível.

Página atualizada pela última vez em: