Tamanho e Participação do Mercado de Células de Combustível na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 3.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 34.91% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Células de Combustível na Europa pela Mordor Intelligence

O tamanho do Mercado de Células de Combustível na Europa é estimado em USD 3,86 mil milhões em 2026, e espera-se que atinja USD 17,25 mil milhões até 2031, a uma CAGR de 34,91% durante o período de previsão (2026-2031).

Os mandatos vinculativos de descarbonização da UE, a queda dos custos dos electrolisadores e os compromissos de aquisição de frotas estão a impulsionar o mercado europeu de células de combustível em direção à comercialização em grande escala. O excedente de energia eólica offshore está a fazer baixar os preços nivelados do hidrogénio para abaixo de EUR 3,50 por quilograma na Dinamarca e nos Países Baixos, permitindo que camiões pesados atinjam a paridade de custo total de propriedade com o diesel. Em simultâneo, as gigafábricas apoiadas pelo IPCEI da Bosch, ElringKlinger, PowerCell Sweden e Symbio estão a reduzir os custos de pilhas através de linhas de produção automatizadas. O panorama competitivo permanece fragmentado, oferecendo espaço a especialistas regionais para ganhar contratos de frotas municipais, enquanto os operadores norte-americanos e asiáticos localizam a produção para satisfazer as regras de conteúdo europeu. A dependência de platina e as iminentes restrições PFAS representam ventos contrários de custo e regulamentação a curto prazo, mas o tratamento preferencial da taxonomia de financiamento verde está a desbloquear capital a baixo custo e a reduzir os obstáculos à TIR dos projetos.

Principais Conclusões do Relatório

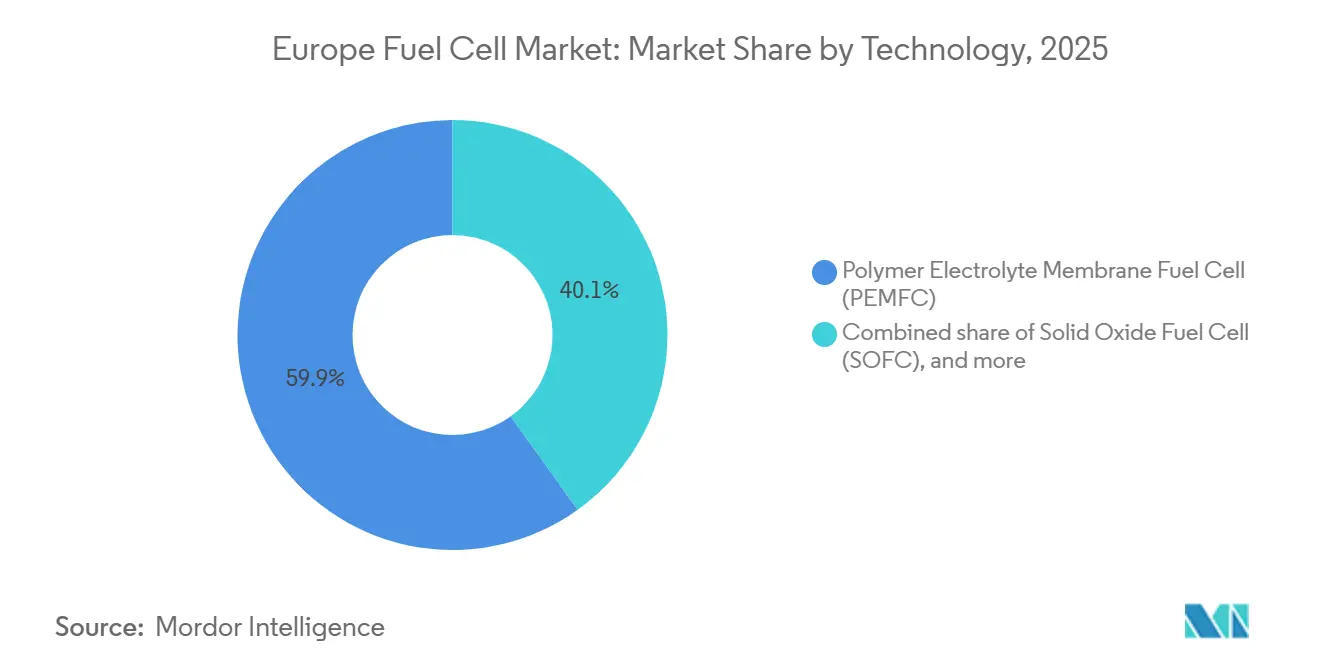

- Por tecnologia, as células de combustível de membrana de electrólito polimérico (PEMFC) lideraram com uma quota de receita de 59,9% do mercado europeu de células de combustível em 2025; prevê-se que as Células de Combustível de Óxido Sólido registem a CAGR mais rápida de 47,5% até 2031.

- Por tipo de combustível, o hidrogénio capturou uma quota de 61,3% do tamanho do mercado europeu de células de combustível em 2025, enquanto se prevê que a amónia avance a uma CAGR de 51,1% entre 2026-2031.

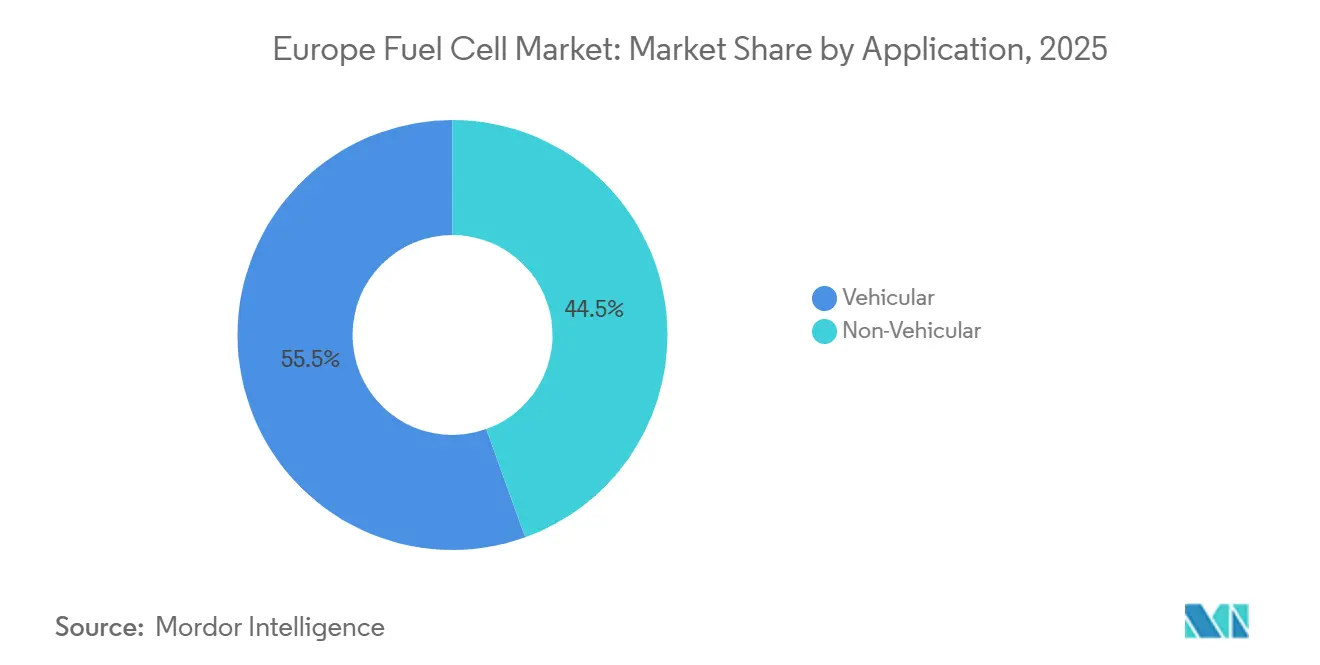

- Por aplicação, as implantações veiculares representaram 55,5% da participação do mercado europeu de células de combustível em 2025 e espera-se que cresçam a uma CAGR de 39,9% até 2031.

- Por setor de utilizador final, os transportes dominaram com uma quota de receita de 58,2% em 2025; as utilidades representam o segmento de crescimento mais rápido, a expandir-se a uma CAGR de 43,3% durante 2026-2031.

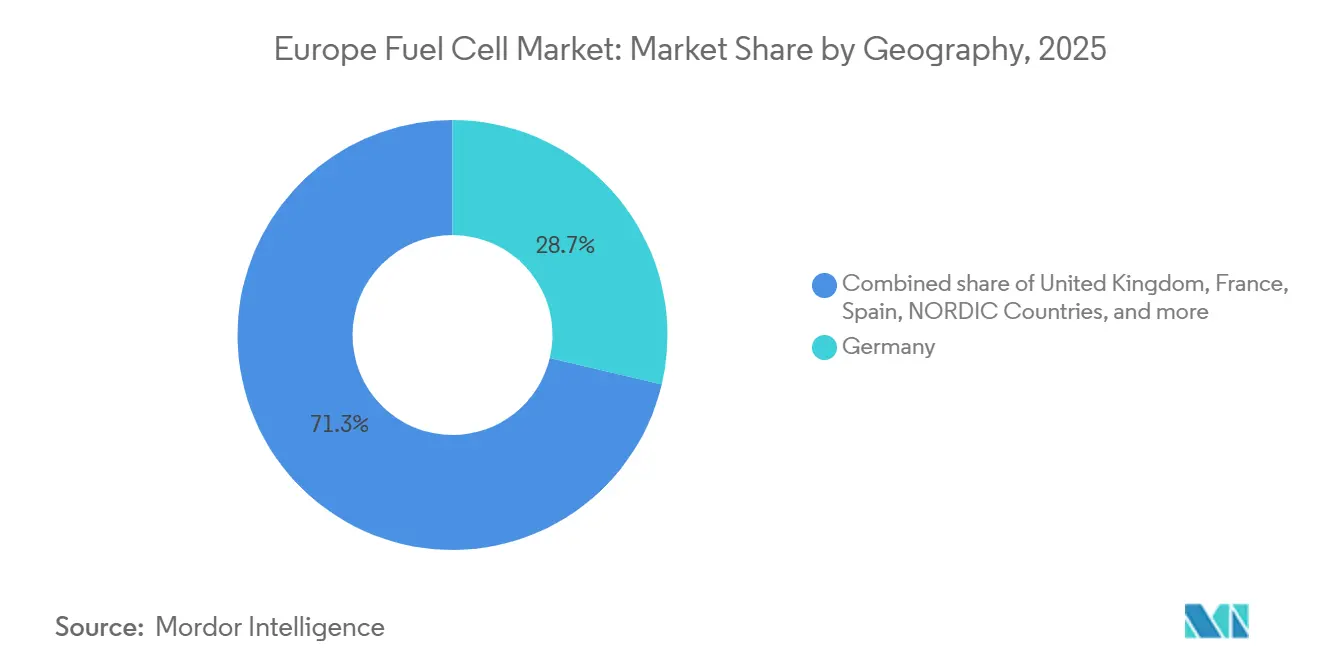

- Por geografia, a Alemanha detinha 28,7% do mercado europeu de células de combustível em 2025, enquanto a França está a caminho da CAGR mais elevada de 40,7% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Células de Combustível na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Metas de hidrogénio do Pacto Ecológico Europeu e do Fit-for-55 | +8.2% | Pan-Europeu, mais forte na Alemanha, França e Países Baixos | Médio prazo (2-4 anos) |

| Expansão rápida de infraestrutura de electrolisadores e reabastecimento de H₂ | +7.5% | Alemanha, Países Baixos, Dinamarca, França, com efeito de transbordamento para a Bélgica e Áustria | Médio prazo (2-4 anos) |

| Compromissos de descarbonização de frotas empresariais (autocarros e camiões) | +6.8% | Alemanha, França, Reino Unido, Itália, Países Nórdicos | Curto prazo (≤ 2 anos) |

| Gigafábricas de células de combustível apoiadas pelo IPCEI a reduzir custos de pilhas | +5.9% | Alemanha, França, Suécia, Países Baixos | Longo prazo (≥ 4 anos) |

| Projetos de conversão de excedente de vento do Mar do Norte em hidrogénio a reduzir o LCOH | +4.3% | Dinamarca, Países Baixos, Reino Unido, Alemanha (regiões costeiras) | Médio prazo (2-4 anos) |

| Taxonomia de finanças sustentáveis da UE a desbloquear capital a baixo custo | +3.6% | Pan-Europeu, particularmente França, Alemanha, Espanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas de Hidrogénio do Pacto Ecológico Europeu e do Fit-for-55

O pacote Fit-for-55 exige que 42% do hidrogénio industrial provenha de fontes renováveis até 2030, subindo para 60% até 2035, ancorando a procura de aplicações de células de combustível nos domínios da mobilidade e da energia distribuída.[1]Comissão Europeia, "Pacote Legislativo Fit-for-55", europa.eu A Estratégia Nacional do Hidrogénio da Alemanha de 2024 reserva EUR 3,5 mil milhões para 10 gigawatts de electrolisadores domésticos, enquanto o Plano Hidrogénio 2.0 de França afeta EUR 5,4 mil milhões para 6,5 gigawatts e 1.000 pontos de abastecimento para veículos pesados até 2030.[2]Reuters Staff, "France Updates Plan Hydrogène 2.0", reuters.com A iniciativa REPowerEU tem como objetivo 20 milhões de toneladas de consumo de hidrogénio até 2030, estabilizando o consumo a longo prazo para o mercado europeu de células de combustível. As normas de Combustível Renovável de Origem Não Biológica finalizadas em 2024 exigem uma redução de 70% nas emissões ao longo do ciclo de vida em comparação com o hidrogénio fóssil, impulsionando projetos de hidrogénio verde. Estas âncoras políticas reduzem o risco regulatório para os operadores de frotas que avaliam horizontes de investimento plurianuais.

Expansão Rápida de Infraestrutura de Electrolisadores e Reabastecimento de H₂

A capacidade operacional dos electrolisadores subiu para 6,1 gigawatts no final de 2025, com mais 12 gigawatts em construção ou com financiamento comprometido. O programa H2Global da Alemanha adjudicou EUR 900 milhões em contratos de importação, enquanto os Países Baixos concluíram 52 estações para veículos pesados que fecham o corredor Roterdão-Baixa Saxónia.[3]H2Global Foundation, "H2Global Contract Awards", h2global.de O HySynergy da Dinamarca combina um electrolisador de 250 megawatts com energia eólica offshore em Esbjerg, fornecendo hidrogénio a EUR 3,20 por quilograma. A TotalEnergies irá equipar 600 estações de serviço europeias com distribuidores de hidrogénio até 2028, acelerando a densidade da rede. A cobertura de infraestrutura é agora suficiente para que os gestores de logística tracem rotas de camiões de longo curso sem desvios, eliminando uma barreira crítica à adoção no mercado europeu de células de combustível.

Compromissos de Descarbonização de Frotas Empresariais (Autocarros e Camiões)

Os operadores encomendaram 4.200 autocarros e 1.800 camiões a células de combustível durante 2024-2025, à medida que as zonas municipais de emissão zero se multiplicavam por toda a Europa.[4]Transport & Environment, "Zero-Emission Zones Tracking", transportenvironment.org O programa de subsídios da Alemanha cobre até 80% do custo incremental para camiões pesados acima de 18 toneladas, impulsionando um aumento de 340% nas encomendas. A IKEA irá converter 600 camiões de longo curso para hidrogénio até 2030 e codesenvolver abastecimento em 14 centros com a Cummins e a Plug Power. A RATP de França adjudicou um contrato de EUR 180 milhões para 250 autocarros a células de combustível à Symbio e à Alstom, citando vantagens de autonomia e abastecimento face às alternativas de bateria. O Reino Unido exige que todos os novos autocarros vendidos em Inglaterra sejam de emissão zero a partir de 2025, garantindo uma procura estável para o mercado europeu de células de combustível.

Gigafábricas de Células de Combustível Apoiadas pelo IPCEI a Reduzir Custos de Pilhas

A Comissão Europeia aprovou EUR 5,2 mil milhões em auxílios estatais em 2024 para 18 projetos de tecnologia de hidrogénio, incluindo linhas de células de combustível de vários gigawatts. A instalação cellcentric da Bosch-Volvo em Estugarda pode produzir 2 gigawatts de pilhas PEMFC anualmente, visando uma redução de 40% nos custos através da automação. A fábrica da ElringKlinger em Dettingen alcançou custos de pilha de EUR 110 por quilowatt para encomendas de 5.000 unidades, abaixo dos EUR 185 em 2023. A PowerCell Sweden está a escalar a sua plataforma S3 para 500 megawatts até 2026, utilizando placas com revestimento de titânio que eliminam a necessidade de revestimento a ouro. Estas gigafábricas localizadas reforçam a segurança do abastecimento e aceleram as curvas de aprendizagem no mercado europeu de células de combustível.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevado teor de platina e CAPEX inicial | -4.7% | Pan-Europeu, mais agudo no Sul e Leste da Europa | Curto prazo (≤ 2 anos) |

| Cobertura escassa de corredores de H₂ para veículos pesados | -3.2% | Europa de Leste, Península Ibérica, Sul de Itália | Médio prazo (2-4 anos) |

| Iminentes restrições PFAS às membranas PEM | -2.8% | Pan-Europeu, aplicação regulamentar mais forte na Alemanha, Países Baixos, Dinamarca | Médio prazo (2-4 anos) |

| Atrasos por congestionamento da rede em electrolisadores alimentados por energias renováveis | -2.1% | Alemanha (estados do sul), Espanha (Andaluzia, Castela), Itália (Sicília) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Teor de Platina e CAPEX Inicial

As PEMFC requerem 0,3-0,5 gramas de platina por quilowatt, o que representa USD 150-200 por quilowatt em custo de catalisador aos preços à vista de 2025, aproximadamente 25-30% da despesa com a pilha. Em Espanha e Itália, onde os subsídios cobrem 40-50% do custo incremental, os períodos de retorno estendem-se para além dos ciclos típicos de renovação de frotas. O fornecimento de platina está concentrado na África do Sul e na Rússia, expondo os compradores europeus a riscos geopolíticos. A reciclagem cobre apenas 15-20% das pilhas no fim de vida versus 95% para os conversores catalíticos, forçando a dependência de metal virgem. Os projetos Horizonte Europa visam comercializar cátodos sem PGM, mas a durabilidade permanece abaixo do objetivo de 10.000 horas para camiões pesados, limitando a redução de custos a curto prazo.

Cobertura Escassa de Corredores de H₂ para Veículos Pesados

Embora a Alemanha, os Países Baixos e a Dinamarca beneficiem de densas redes de abastecimento, a Europa de Leste, a Península Ibérica e o Sul de Itália têm menos de cinco estações de 700 bar para camiões cada, obrigando a desvios ou a operação com combustível duplo. Os operadores de frotas na Polónia e em Portugal, por conseguinte, adiam encomendas, amortecendo a adoção regional do mercado europeu de células de combustível até que os fundos de coesão da UE criem corredores adicionais até 2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: As SOFC Ganham com a Arbitragem de Eficiência

As Células de Combustível de Óxido Sólido estão a escalar a uma CAGR de 47,5% durante 2026-2031, impulsionadas por uma eficiência combinada de calor e energia de 85-90% em instalações industriais. A célula de aço da Ceres Power opera entre 500-650 °C, evitando catalisadores de metais preciosos e aceitando gás natural, biogás ou hidrogénio como combustível, reduzindo o risco de mudança de combustível. A Bloom Energy instalou 240 megawatts de SOFC em centros de dados europeus em 2024-2025, proporcionando 99,9% de tempo de funcionamento. Em contrapartida, as Células de Combustível de Membrana de Electrólito Polimérico retiveram uma quota de mercado de 59,9% em 2025, uma vez que o arranque rápido e o formato compacto sustentam as aplicações em autocarros e camiões. No âmbito da energia estacionária, as tecnologias de ácido fosfórico e de carbonato fundido representam agora menos de 5% do tamanho do mercado europeu de células de combustível e continuam a diminuir.

Os fornecedores de SOFC beneficiam de políticas que contabilizam a cogeração de alta temperatura para os objetivos de descarbonização industrial. O estudo da Comissão Europeia de 2024 projetou que o custo total de propriedade das SOFC iria suplantar os motores a gás até 2028, se os preços do hidrogénio descerem abaixo de EUR 4,00 por quilograma. O empreendimento cellcentric da Bosch está também a integrar PEMFC com drivetrains elétricos a bateria para uma autonomia de camião de 1.000 quilómetros, demonstrando como os portefólios multi-tecnológicos podem cobrir o risco regulatório e de custo de materiais. Consequentemente, a escolha de tecnologia está a fragmentar-se ao longo das linhas de aplicação no mercado europeu de células de combustível.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Tipo de Combustível: A Amónia Emerge como Via sem Craqueamento

O hidrogénio detinha uma quota de 61,3% em 2025 devido aos padrões estabelecidos de 700 bar que espelham os tempos de abastecimento do diesel. No entanto, a amónia está a superar todos os outros combustíveis com uma CAGR de 51,1% até 2031, à medida que o transporte marítimo e as redes de ilhas procuram maior densidade energética e logística mais simples. A SOFC de amónia direta de 2 megawatts da Siemens Energy e da Alfa Laval a bordo de um navio da Maersk atingiu 60% de eficiência sem craqueamento a bordo, cumprindo as regras de NOx do Nível III da OMI. As Ilhas Baleares de Espanha contrataram a AFC Energy para uma central de amónia de 20 megawatts que substitui grupos geradores a diesel. As SOFC alimentadas a gás natural capturaram uma quota de 12-15%, mas enfrentam limites de crescimento porque os combustíveis de origem fóssil não têm alinhamento com o financiamento verde.

A estratégia de GEE a médio prazo da OMI exige uma redução de intensidade de 20% até 2030 e de 70% até 2040, tornando as células de combustível de amónia centrais para a conformidade transoceânica. O metanol permanece confinado a frotas regionais perto dos centros de produção, enquanto as células de combustível de biogás ocupam um nicho de intensidade de carbono negativa em estações de tratamento de águas residuais. Consequentemente, a diversificação de combustíveis está a remodelar as cadeias de abastecimento e a infraestrutura de reabastecimento no mercado europeu de células de combustível.

Por Aplicação: O Setor Veicular Pesado Domina, o Estacionário Ganha Terreno

As implantações veiculares reclamaram uma quota de 55,5% em 2025 e estão a crescer a uma CAGR de 39,9%. Os mandatos de zonas de emissão zero em 12 cidades proíbem autocarros e camiões a diesel acima de 3,5 toneladas até 2028, empurrando os operadores para o hidrogénio em vez de baterias em rotas que excedem 250 quilómetros. A Daimler Truck, a Volvo e a Scania planeiam a produção em série a partir de 2026-2027, enquanto os comboios Coradia iLint da Alstom substituem unidades a diesel em linhas não eletrificadas sem o dispendiosos investimento em catenária. O equipamento de manuseamento de materiais contribui com 8-10% do volume de veículos, aproveitando os sistemas chave-na-mão da Plug Power.

As aplicações estacionárias, portáteis e de micro-cogeração representam coletivamente uma quota de 44,5% e expandem-se a uma CAGR de 30-32%. A Bloom Energy, a Doosan Fuel Cell e a SFC Energy instalaram 380 megawatts em 2024-2025 em centros de dados e hospitais, onde o tempo de funcionamento de 99,9% é essencial. As empresas de utilidades implantam picos de células de combustível para armazenamento de 4-8 horas, suavizando a variabilidade do vento sem exposição ao lítio. Os projetos-piloto marítimos demonstram a viabilidade das SOFC de alta temperatura, posicionando o transporte marítimo como um vetor de crescimento futuro para o mercado europeu de células de combustível.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Setor de Utilizador Final: As Utilidades Aceleram o Equilíbrio da Rede

Os transportes dominaram o tamanho do mercado europeu de células de combustível com uma quota de receita de 58,2% em 2025. As utilidades estão a crescer mais rapidamente a uma CAGR de 43,3%, à medida que os operadores de rede adquirem picos de células de combustível e electrolisadores co-localizados para arbitrar energias renováveis fora do pico. A TenneT da Alemanha encomendou 150 megawatts para estabilizar corredores de alto vento, enquanto a EDF pilota SOFC de 50 megawatts em centrais nucleares para re-eletrificar hidrogénio durante os picos noturnos. As instalações comerciais e industriais representam uma quota de 22-25%, à medida que os operadores de centros de dados procuram backup sem diesel que se qualifica para créditos de energia renovável.

Os segmentos de defesa e residencial permanecem abaixo de 5% devido a especificações de nicho e custos de instalação elevados. A encomenda de GBP 45 milhões do Ministério da Defesa do Reino Unido para geradores portáteis sublinha o interesse da defesa, mas o volume permanece modesto em comparação com as aquisições de transporte público e utilidades no mercado europeu de células de combustível.

Análise Geográfica

A Alemanha controlou 28,7% do mercado europeu de células de combustível em 2025, apoiada por 110 estações de hidrogénio operacionais, subsídios federais substanciais e investimentos em gigafábricas IPCEI. O momentum do mercado continua à medida que a Daimler Truck assegura 5.000 sistemas de células de combustível da Cellcentric para entrega durante 2027-2028, indicando uma transição dos projetos-piloto para a produção em série. No entanto, o congestionamento da rede na Baviera e em Baden-Württemberg atrasa os electrolisadores alimentados por energias renováveis, sinalizando potenciais estrangulamentos de abastecimento.

A França está a expandir-se a uma CAGR de 40,7%, a trajetória regional mais rápida. A eletricidade de origem nuclear permite a produção de hidrogénio a EUR 3,00-3,50 por quilograma, suplantando os abastecimentos alemães à base de energia eólica. O cluster industrial Marselha-Fos está a evoluir para um centro de importação e craqueamento de amónia mediterrânico, atraindo investimentos da TotalEnergies e da Air Liquide no valor de EUR 1,2 mil milhões. Paris visa implantar 700 autocarros a células de combustível antes dos Jogos Olímpicos de 2028, cimentando a liderança no transporte público.

O Reino Unido investiu GBP 200 milhões em transporte ferroviário a hidrogénio para substituir o diesel nas linhas TransPennine e Tyne Valley, juntamente com 38 autocarros a células de combustível em Aberdeen, Manchester e Londres. Embora a divergência regulatória pós-Brexit abrande o acesso ao financiamento da UE, os subsídios domésticos e a capacidade de energia eólica offshore reforçam a economia local do hidrogénio.

A Itália e a Espanha crescem a uma CAGR de 32-35% a partir de bases mais pequenas, aproveitando os fundos de coesão da UE para construir corredores de hidrogénio nas regiões do sul. Os países nórdicos detêm coletivamente uma quota de 9-11%, beneficiando de redes com alta penetração de renováveis e fabricantes de equipamento original da região, como a PowerCell Sweden e a Nel. Os Países Baixos mantêm uma quota de 7-8% ao integrar a logística portuária com electrolisadores no local em Roterdão. A adoção na Europa de Leste é mais lenta devido à infraestrutura de abastecimento limitada, mas as subvenções do Mecanismo de Transição Justa da UE impulsionam projetos-piloto de autocarros na Polónia e na República Checa.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Panorama regulatório

A política da UE continua a padronizar o hidrogênio como um vetor energético comercializável, ao mesmo tempo em que reforça a conformidade em infraestrutura e emissões para os usos finais de células de combustível. A Diretiva (UE) 2024/1788 estabeleceu regras comuns para a organização do mercado de hidrogênio e o comércio transfronteiriço, alinhando o acesso à rede, os princípios de desagregação e o desenho de mercado entre os Estados-membros. Na mobilidade, o Regulamento (UE) 2023/1804 (AFIR) estabelece requisitos para estações de abastecimento de hidrogênio a partir de 2030, e o Regulamento Delegado da Comissão (UE) 2025/656 (aplicável a partir de 8 de janeiro de 2026) vincula a conformidade dos pontos de abastecimento de hidrogênio para veículos pesados à norma EN 17127:2024, elevando os requisitos técnicos harmonizados para desenvolvedores de estações e operadores de frotas.

No lado da implementação, a Comissão Europeia criou o Mecanismo do Hidrogênio em julho de 2026, no âmbito das regras do mercado de hidrogênio, para apoiar o desenvolvimento e a coordenação do mercado. O apoio público continua sendo um instrumento central, com os IPCEIs relacionados ao hidrogênio (Hy2Tech, Hy2Use, Hy2Infra, Hy2Move) viabilizando isenções de auxílio estatal em toda a cadeia de valor. As normas de CO2 para veículos pesados (redução de 45% a partir de 2030, 65% a partir de 2035, 90% a partir de 2040) também mantêm a pressão regulatória sobre os fabricantes de caminhões e ônibus para comercializar trens de força de emissão zero. Junto com as políticas de descarbonização e os requisitos de combustíveis renováveis, essas medidas aumentam a clareza da conformidade para equipamentos de abastecimento, qualificação de fornecimento de hidrogênio e programas de aquisição de frotas que afetam diretamente a adoção de células de combustível na Europa.

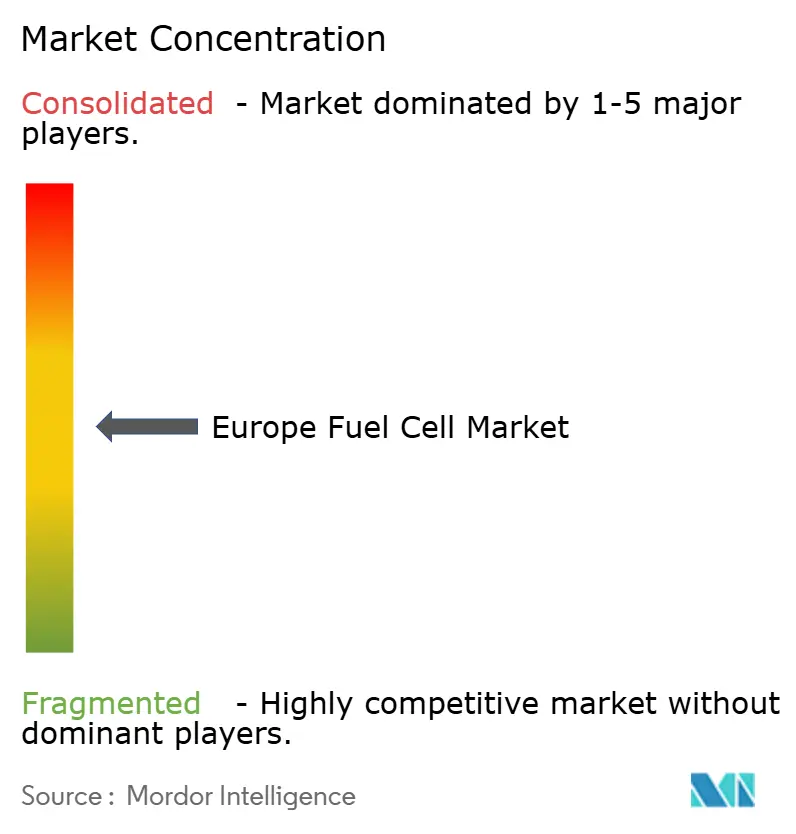

Panorama Competitivo

Os cinco principais fornecedores controlaram 35% das receitas de 2025, confirmando um mercado europeu de células de combustível moderadamente fragmentado. A Ballard, a Plug Power e a Cummins dominam as pilhas PEMFC para veículos pesados, aproveitando a escala norte-americana. A cellcentric da Bosch-Volvo e a PowerCell Sweden asseguram a localização europeia, satisfazendo os requisitos de conteúdo no âmbito do IPCEI. A Ceres Power, a Bloom Energy e a Doosan Fuel Cell lideram as implantações de SOFC para energia estacionária, onde o funcionamento a alta temperatura e a flexibilidade de combustível geram margens premium.

Especialistas regionais: a Symbio, a Nedstack, a ElringKlinger e a Intelligent Energy ganham contratos de frotas municipais oferecendo redes de serviço locais e sistemas integrados. Os operadores chineses Weichai Power e Sinosynergy entraram em 2024-2025 com pilhas com preços 30-40% mais baixos, capturando encomendas da Europa de Leste mas enfrentando escrutínio ao abrigo do Regulamento da UE sobre Subsídios Estrangeiros. Os pedidos de patente para catalisadores sem PGM aumentaram 180% entre 2023-2025, indicando o foco da indústria na redução do custo dos materiais.

As alianças estratégicas proliferam: a ITM Power integra electrolisadores com os distribuidores da Plug Power, a Alstom faz parceria com a Siemens Energy em tração ferroviária, e a Toyota Motor Europe fornece módulos a fabricantes de equipamento original de camiões europeus sob acordos de marca branca. As empresas de utilidades assinam cada vez mais contratos de serviço de 10-15 anos que transferem o risco de desempenho para os fabricantes, favorecendo os fornecedores com redes de manutenção maduras.

Líderes do Setor de Células de Combustível na Europa

Ballard Power Systems

Ceres Power Holdings plc

Plug Power Inc.

Topsoe (Haldor Topsoe A/S)

Cummins Inc. (Hydrogenics)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo para fornecedores de células de combustível situa-se na interseção entre regras vinculantes de infraestrutura e financiamento público direcionado para corredores de hidrogênio. O AFIR cria um caminho claro de conformidade para pontos de abastecimento de hidrogênio para veículos pesados, reforçado pela aplicabilidade a partir de janeiro de 2026 do Regulamento Delegado (UE) 2025/656, que referencia a norma EN 17127:2024, enquanto a Alternative Fuels Infrastructure Facility (AFIF) destina 570 milhões de euros para 2025-2026 no apoio à infraestrutura de abastecimento de hidrogênio. Essa combinação sustenta espaços em branco em regiões com pouca cobertura de caminhões de 700 bar (notadamente partes da Europa Oriental, da Península Ibérica e do sul da Itália), onde as frotas têm adiado pedidos devido a restrições de rotas. Também recompensa fornecedores capazes de empacotar dispensadores, compressão e contratos de serviço para reduzir o risco de tempo de operação para operadores logísticos.

A geração distribuída industrial e portuária também oferece um caminho de escala, particularmente onde atrasos na conexão à rede limitam os cronogramas de eletrificação. Evidências dessa mudança incluem a implantação de geração de hidrogênio de alta potência para construção portuária e operações de carga, como a implantação de geradores de hidrogênio no Porto de Valência ligada à atividade de expansão de terminais, além de expansões de hidrogênio vinculadas a refinarias que impulsionam equipamentos no local e modelos de serviço de longo prazo. Ferramentas de financiamento da UE, como os leilões do European Hydrogen Bank, com concessões superiores a 1 bilhão de euros em nove projetos entre dezembro de 2025 e fevereiro de 2026, ajudam a reduzir a diferença de custo operacional para o hidrogênio renovável e podem acelerar nós de demanda de múltiplos megawatts que os fabricantes de células de combustível têm como alvo para energia estacionária, energia de backup e aplicações de transporte de difícil eletrificação. No lado tecnológico, o crescente interesse em sistemas SOFC/SOEC no local para usuários industriais e cargas semelhantes a data centers, juntamente com plataformas pesadas focadas em durabilidade (caminhões, ônibus e ferrovias), expande os casos de uso endereçáveis além das primeiras frotas de demonstração e melhora a bancabilidade para fabricantes com desempenho de campo validado e redes de manutenção.

Desenvolvimentos recentes do setor

- Junho de 2026: a Plug Power concluiu a comissionamento e entrega de um sistema de eletrolisador PEM GenEco de 5 MW na instalação Power-to-X da European Energys em Esbjerg, Dinamarca. A entrada em operação de um ativo PtX de múltiplos megawatts fortalece o fornecimento local de hidrogênio para offtakers de mobilidade e industriais e aumenta o efeito de arrasto para implantações de células de combustível a jusante que dependem da disponibilidade confiável de hidrogênio.

- Maio de 2026: a Solaris Bus and Coach selecionou o motor de célula de combustível FCmove-SC da Ballard para equipar sua plataforma de ônibus a hidrogênio de nova geração, Generation 2. A designação apoia a padronização em maior volume de trens de força de célula de combustível em frotas de transporte público europeias, melhorando a capacidade de manutenção e a comunalidade de peças entre operadores e cidades.

- Março de 2026: a Ceres Power e a Centrica anunciaram uma parceria estratégica para acelerar a implantação de soluções de célula de combustível de óxido sólido e eletrólise de óxido sólido para energia no local no Reino Unido e na Europa. A combinação da tecnologia da Ceres com a presença de serviços de energia da Centrica avança modelos de entrega comercial para energia distribuída e de baixa emissão em ambientes industriais e comerciais onde restrições de rede e requisitos de resiliência estão impulsionando a aquisição.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado europeu de células de combustível abrange a receita gerada por sistemas de células de combustível usados em transporte, energia estacionária e energia portátil em países europeus, reportada em USD para o período do estudo.

Exclusões de escopo: excluímos a produção e distribuição de hidrogênio a montante, e também excluímos baterias e eletrônicos de potência não baseados em células de combustível vendidos separadamente.

Visão geral da segmentação

- Por Tecnologia

- Célula de Combustível de Membrana de Electrólito Polimérico (PEMFC)

- Célula de Combustível de Óxido Sólido (SOFC)

- Célula de Combustível Alcalina (AFC)

- Outros [Célula de Combustível de Ácido Fosfórico (PAFC), Célula de Combustível de Carbonato Fundido (MCFC), Célula de Combustível de Metanol Direto (DMFC)]

- Por Tipo de Combustível

- Hidrogénio

- Gás Natural/Metano

- Amónia

- Outros (Metanol, Biogás)

- Por Aplicação

- Veicular (Automóveis de Passageiros, Autocarros e Coaches, Camiões, Equipamento de Manuseamento de Materiais, Ferroviário, Embarcações Marítimas)

- Não Veicular (Energia Estacionária, Energia Portátil, Micro-Cogeração)

- Por Setor de Utilizador Final

- Transportes

- Utilidades

- Comercial e Industrial

- Outros (Defesa, Residencial)

- Por Geografia

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Países Nórdicos

- Países Baixos

- Rússia

- Resto da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer os limites do mercado e coletar os sinais de demanda mais repetíveis que conseguimos rastrear em toda a Europa. Para células de combustível, isso normalmente significa estatísticas públicas de energia e transporte e rastreadores de políticas que mostram onde as implantações realmente estão ocorrendo.

Consultamos fontes como dados de energia e industriais do Eurostat, publicações da Comissão Europeia sobre hidrogênio e mobilidade limpa, o Instituto Europeu de Patentes para depósitos relacionados a células de combustível, e atualizações da Agência Internacional de Energia sobre a implantação de hidrogênio e células de combustível. Esses dados foram complementados por relatórios anuais de empresas, apresentações a investidores, sites de associações e cobertura de imprensa confiável sobre projetos anunciados e planos de capacidade. Quando as informações financeiras e comerciais eram difíceis de reconciliar entre países, também usamos assinaturas pagas de bancos de dados para dados financeiros e inteligência empresarial, sinais de importação e exportação em nível de embarque, e buscas de patentes para testar nossas premissas. As fontes aqui mencionadas não são exaustivas, e muitas outras referências públicas e internas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias foram realizadas com uma combinação de participantes do ecossistema de células de combustível, como fornecedores de sistemas, fabricantes de componentes, desenvolvedores de projetos, integradores e usuários finais em frotas de transporte e compradores de energia estacionária. Usamos essas discussões para confirmar o que está sendo instalado versus o que está apenas anunciado, e para alinhar a lógica de precificação (nível de pilha versus sistema) com o comportamento atual de contratação e aquisição em toda a Europa.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 13% | |

| Nível intermediário: 53% | Líderes funcionais/de unidade: 32% | |

| Empresas menores: 17% | Gerentes: 55% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual os sinais de implantação regional e a adoção impulsionada por políticas são convertidos em valor e, em seguida, ajustados país por país para refletir o pipeline de projetos ativos e o ritmo real de comissionamento. Uma vez estabelecida essa base, corroboramo-la com verificações bottom-up seletivas, como amostragem de preços típicos de sistemas e comparação com volumes conhecidos em frotas de mobilidade, instalações estacionárias e envios portáteis.

O modelo é orientado por algumas impressões de mercado que podem ser rastreadas e explicadas facilmente. As principais entradas incluem movimentos no preço médio de venda de pilhas e sistemas (que variam por tecnologia e faixa de potência), adições de capacidade instalada e anúncios de projetos que posteriormente são filtrados por atrasos, implantações de mobilidade para ônibus e caminhões, adoção de backup estacionário e micro-CHP, e a tendência de mix de combustível (hidrogênio versus sistemas baseados em gás natural ou amônia) que afeta a configuração e o valor. Quando um dado local está ausente, preenchemos a lacuna usando análogos de países próximos e depois a alinhamos por meio de verificações de realidade baseadas em entrevistas.

Para a previsão, é usada a análise de cenários, com um caso-base acordado moldado pela execução esperada de políticas, pelo momento da construção da infraestrutura de hidrogênio e pelo ritmo de aquisição de OEMs e frotas. Os cenários são então revisados em relação às expectativas de especialistas para que o caminho final permaneça prático e não excessivamente otimista.

Validação de dados e ciclo de atualização

A validação é feita por meio de triangulação entre sinais independentes e, em seguida, revisada em mais de uma etapa de análise antes da aprovação final. Verificamos grandes variações por país, tecnologia e aplicação, e reexaminamos qualquer aumento acentuado de ano a ano em relação ao momento dos projetos, às premissas de precificação e às implantações documentadas.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando um evento material altera o panorama de demanda, como a concessão de uma grande licitação, uma revisão de política ou uma mudança visível de preços. Antes da entrega, uma nova revisão é concluída para que os números reflitam os lançamentos públicos mais recentes e o feedback mais recente das entrevistas.

Tamanho do mercado europeu de células de combustível da Mordor Intelligence em comparação com outras estimativas publicadas

É normal observar tamanhos de mercado diferentes para o mesmo tema, pois os limites de escopo e as escolhas de temporalidade por trás do modelo não são idênticos. As diferenças aparecem rapidamente em células de combustível, já que as implantações podem ser irregulares, os preços estão em movimento, e algumas fontes misturam anúncios em estágio inicial com a realidade instalada.

Um fator prático de diferença é a cadência de atualização e o momento cambial, pois taxas de câmbio e pontos de preço mais antigos podem fazer um mercado em rápido crescimento parecer menor ou maior do que realmente é, e a Mordor Intelligence vincula as atualizações de preços a sinais recentes de negócios e embarques antes de finalizar o valor do ano.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,86 bilhões de USD (2026) | |

| Editora do Setor A | 2,01 bilhões de USD (2025) | Usa um ano-base diferente e uma curva de adoção mais lenta, e o enquadramento de valor recorre mais a divisões amplas de tipo e aplicação, sem ajuste claro para o comissionamento retardado de projetos europeus. |

| Consultoria Regional B | 2,80 bilhões de USD (2026) | Mostra um valor mais baixo para 2026, que parece sensível a como o ASP do sistema é definido (nível de pilha versus sistema completo), e a lista de cobertura é mais ampla, o que pode diluir a validação em nível de país do que realmente está instalado. |

A comparação mostra principalmente que a escolha do ano, o momento cambial e a unidade de precificação escolhida podem alterar significativamente o total para este mercado. Ao manter o escopo restrito a sistemas de células de combustível vendidos para aplicações definidas, e ao verificar as premissas de preço e implantação em relação aos sinais atuais da Europa, a estimativa permanece transparente e repetível para o planejamento.

Principais Questões Respondidas no Relatório

A que ritmo se espera que o mercado europeu de células de combustível cresça até 2031?

Prevê-se que o mercado se expanda de USD 3,86 mil milhões em 2026 para USD 17,25 mil milhões até 2031 a uma CAGR de 34,91%.

Qual o segmento tecnológico que cresce mais rapidamente?

As Células de Combustível de Óxido Sólido lideram o crescimento com uma CAGR de 47,5%, graças à elevada eficiência combinada de calor e energia e à flexibilidade de combustível.

Por que razão a amónia está a atrair atenção como combustível?

A amónia possibilita o armazenamento e o transporte sem craqueamento, impulsionando uma CAGR de 51,1%, à medida que as rotas marítimas e as redes de ilhas procuram combustíveis de alta densidade e zero carbono.

Qual é a principal barreira à adoção mais alargada de camiões a células de combustível?

Os elevados custos de catalisador à base de platina mantêm os preços de aquisição de veículos 60-80% acima dos equivalentes a diesel antes dos subsídios.

Qual o país que provavelmente irá superar a Alemanha em crescimento?

A França deverá crescer a uma CAGR de 40,7% até 2031, aproveitando o hidrogénio de base nuclear e as grandes aquisições de transporte público.

As novas regras químicas da UE representam uma ameaça para as células de combustível PEM?

Sim, as restrições PFAS propostas poderão forçar a reformulação das membranas até 2028, deslocando potencialmente o investimento para as plataformas SOFC.

Página atualizada pela última vez em: