Tamanho e Participação do Mercado de Células de Combustível de Membrana de Eletrólito Polimérico (PEMFC)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

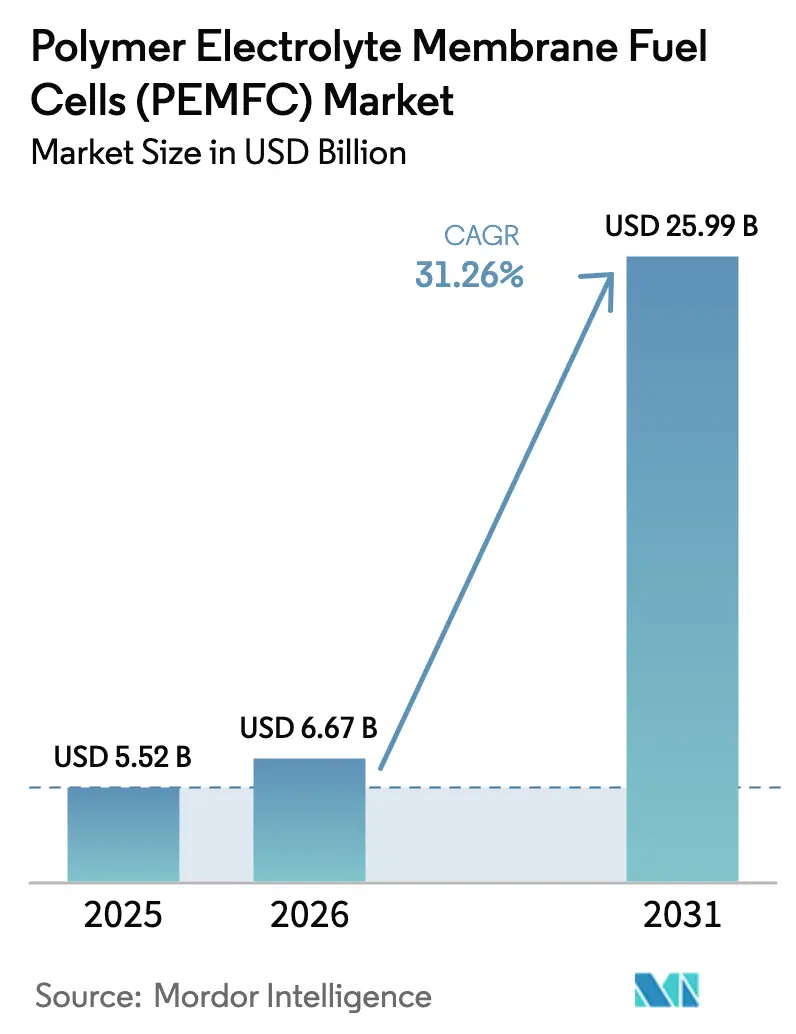

| Tamanho do Mercado (2026) | 6.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 31.26% CAGR |

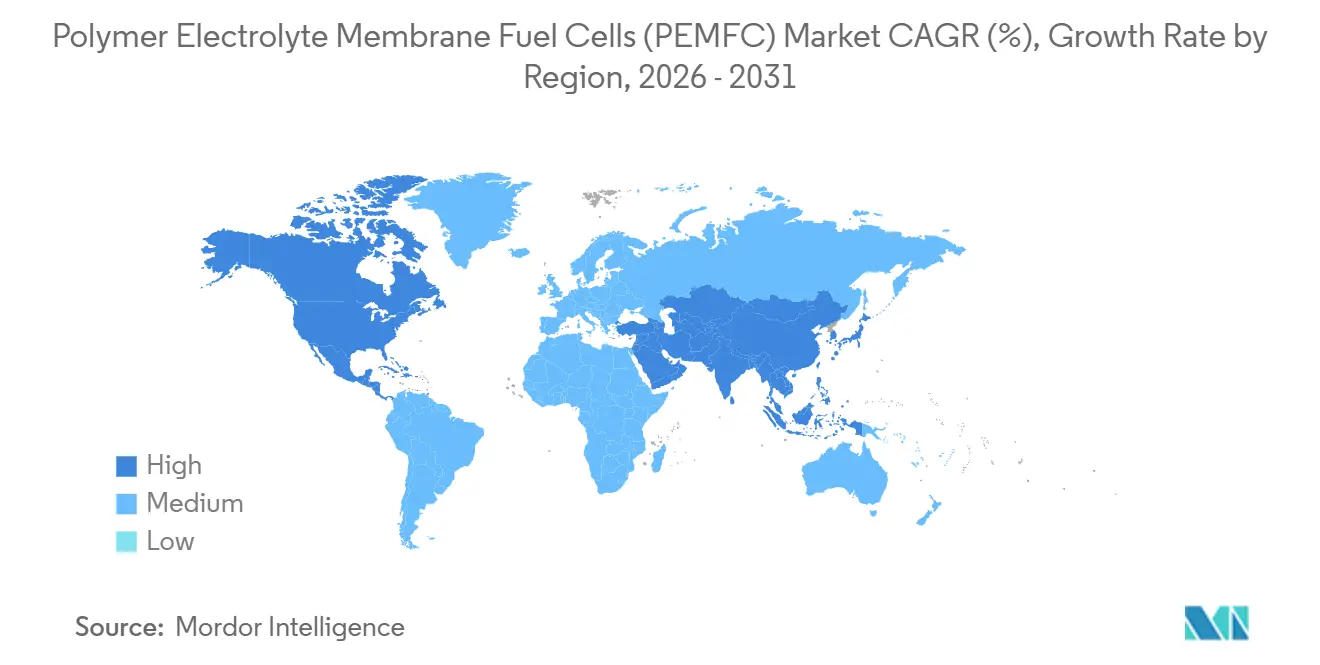

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Células de Combustível de Membrana de Eletrólito Polimérico (PEMFC) pela Mordor Intelligence

O tamanho do Mercado de Células de Combustível de Membrana de Eletrólito Polimérico (PEMFC) é estimado em USD 6,67 bilhões em 2026, e espera-se que atinja USD 25,99 bilhões até 2031, a um CAGR de 31,26% durante o período de previsão (2026-2031).

O aumento da escala de fabricação, os mandatos de emissão zero favoráveis e a expansão dos corredores de hidrogênio agora se alinham para reduzir os custos dos conjuntos abaixo de USD 60 por kW, tornando o custo total de propriedade favorável para caminhões elétricos a célula de combustível e sistemas estacionários resilientes. A regra de Frotas Limpas Avançadas da Califórnia, o pacote Fit for 55 da União Europeia e o regime de duplo crédito da China garantem coletivamente visibilidade de demanda de longo prazo para os fabricantes de veículos, enquanto as linhas de montagem em escala de gigafábrica comprimem os custos indiretos por unidade. Em paralelo, módulos automotivos de segunda vida reaproveitados em geradores em contêineres estendem os ciclos de vida dos ativos e reduzem os passivos de descarte no fim da vida útil, reforçando uma cadeia de suprimentos circular. O aumento das interrupções na rede elétrica na América do Norte e na Europa intensifica ainda mais o interesse em backup de células de combustível no local, especialmente em data centers e nós de telecomunicações.

Principais Conclusões do Relatório

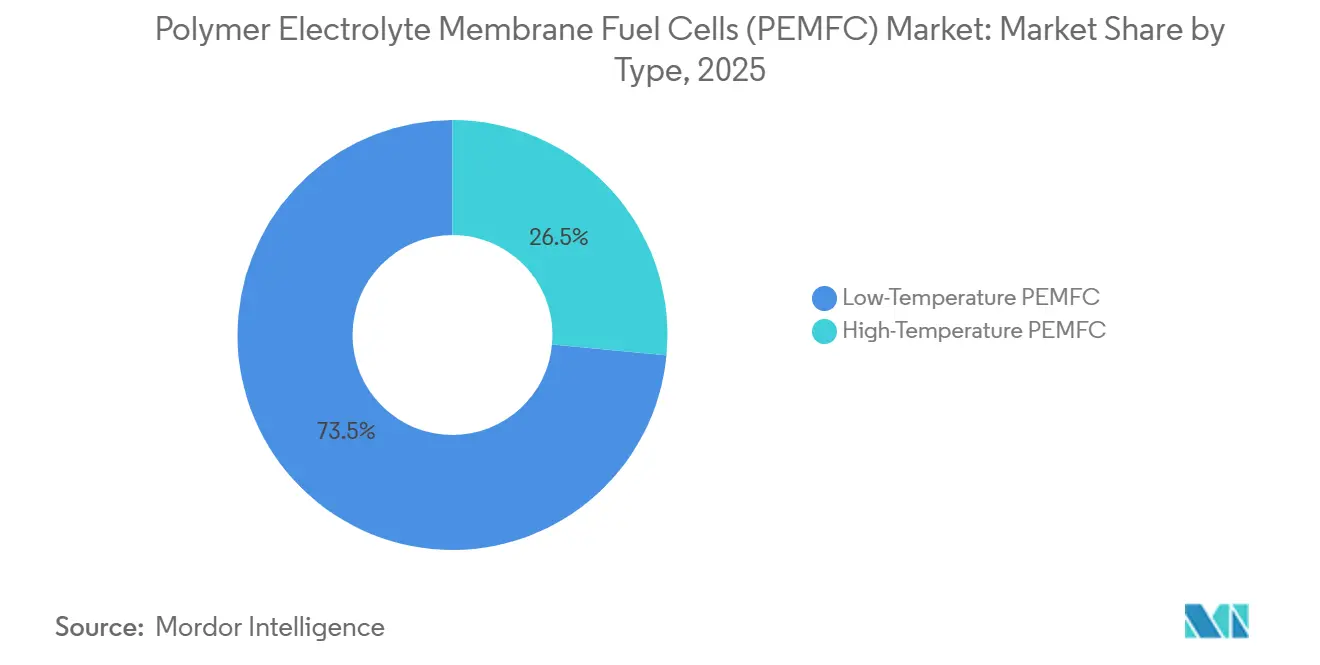

- Por tipo, os conjuntos PEM de baixa temperatura detinham 73,5% da receita de 2025; as variantes de alta temperatura devem se expandir a um CAGR de 35,8% até 2031.

- Por método de resfriamento, as arquiteturas líquidas capturaram 70,1% da participação de 2025; as soluções resfriadas a ar têm previsão de crescer a um CAGR de 28,9% em aplicações portáteis sensíveis ao custo.

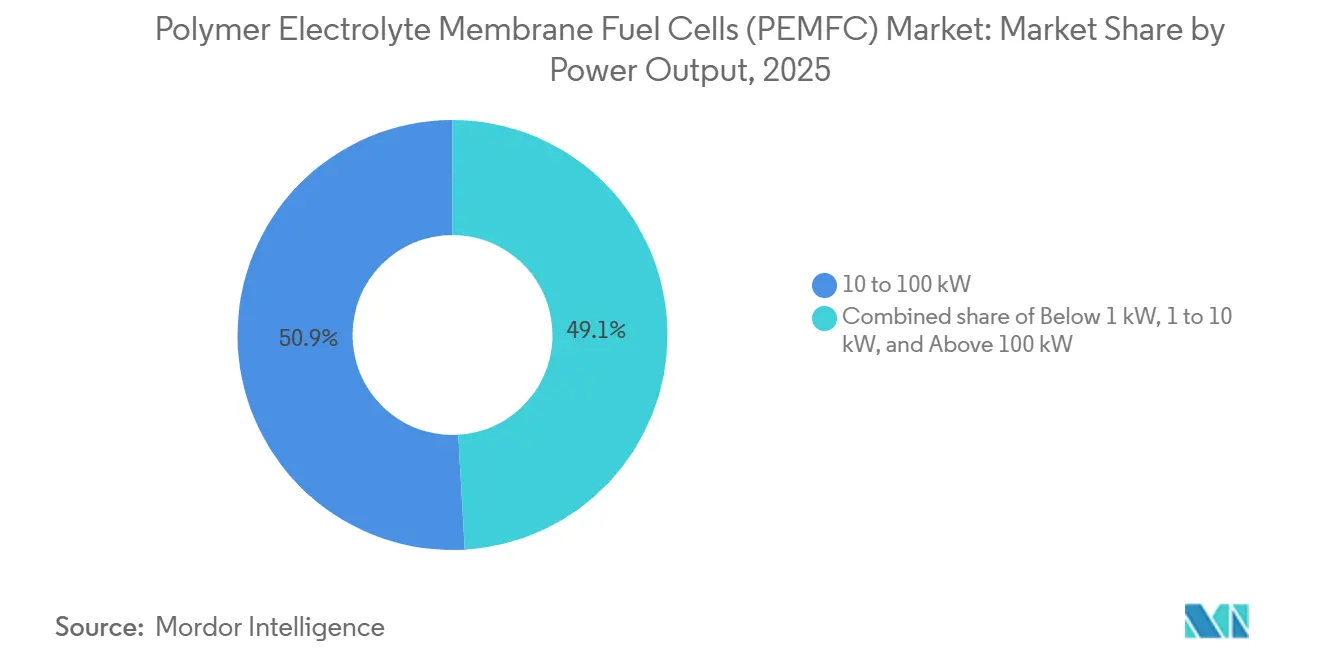

- Por potência de saída, a faixa de 10 kW–100 kW comandou 50,9% da participação do mercado de células de combustível de membrana de eletrólito polimérico em 2025; os conjuntos acima de 100 kW crescerão a 37,2% até 2031.

- Por componente, os conjuntos de eletrodo de membrana responderam por 58,3% do valor de 2025; os catalisadores registraram a ascensão mais rápida a um CAGR de 36,4% à medida que as formulações sem PFAS abrem espaço para novos entrantes.

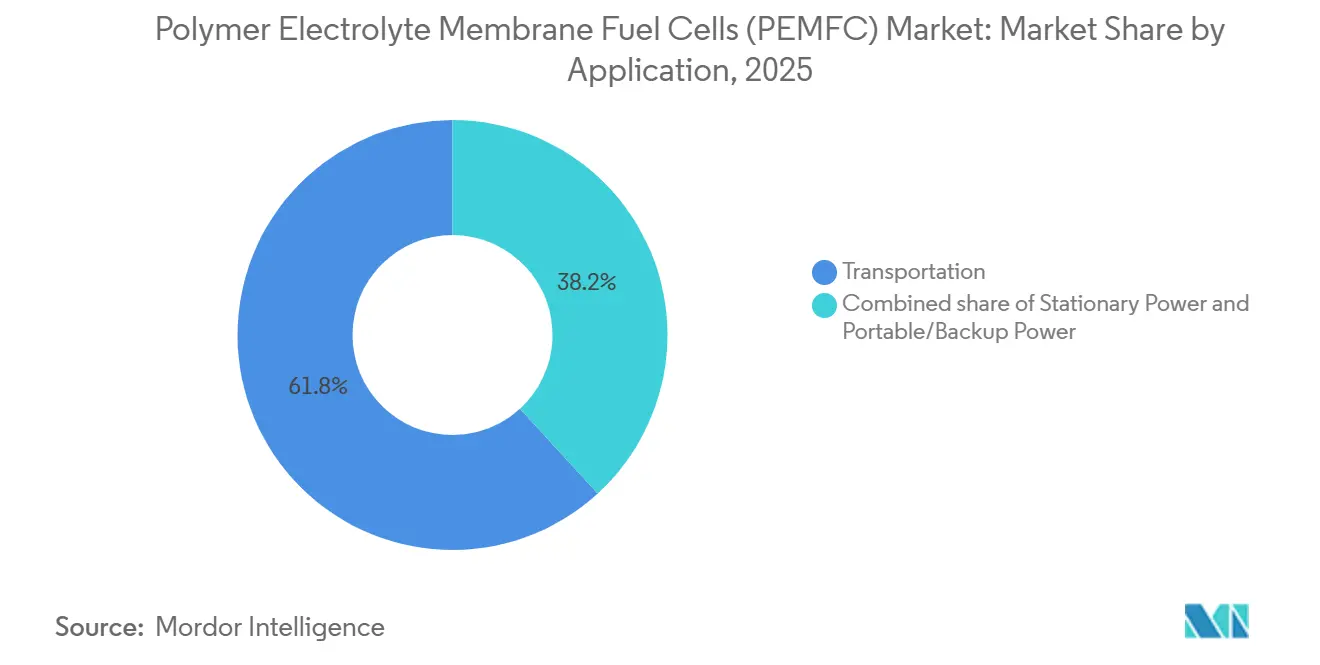

- Por aplicação, o transporte dominou com 61,8% da demanda em 2025; a energia estacionária lidera o crescimento a um CAGR de 38,9% à medida que a resiliência dos data centers ganha prioridade.

- Por setor do usuário final, o transporte dominou com 61,8% da demanda em 2025; os serviços públicos lideraram o crescimento a um CAGR de 39,3%.

- Por geografia, a Ásia-Pacífico controlou 47,6% da participação global em 2025 e deve crescer a 33,1% até 2031 com base em construções agressivas de corredores e subsídios para veículos.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Células de Combustível de Membrana de Eletrólito Polimérico (PEMFC)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos governamentais de emissão zero e subsídios | +8.2% | Global, com concentração na UE, China, Califórnia, Coreia do Sul | Médio prazo (2-4 anos) |

| Rápido declínio no custo USD/kW dos conjuntos PEM devido à produção em escala de gigafábrica | +7.5% | Núcleo na APAC, transbordamento para América do Norte e UE | Curto prazo (≤ 2 anos) |

| Expansão da infraestrutura de abastecimento de hidrogênio na Ásia, UE e EUA | +6.8% | Ásia-Pacífico, Europa, América do Norte | Médio prazo (2-4 anos) |

| Compromissos de produção de FCEV por montadoras além de 2025 | +5.4% | Global, liderado por Japão, Coreia do Sul, Alemanha | Médio prazo (2-4 anos) |

| Módulos PEM automotivos de segunda vida reaproveitados para geradores em contêineres | +2.1% | América do Norte e UE, adoção antecipada na APAC | Longo prazo (≥ 4 anos) |

| Avanços em membranas sem PFAS permitindo novos fornecedores | +1.6% | Global, pressão regulatória na UE e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Governamentais de Emissão Zero e Subsídios

Os mandatos agora obrigam os proprietários de frotas a eliminar progressivamente o diesel em portos, corredores logísticos e frotas municipais. A regra da Califórnia, em vigor desde 2024, obriga todos os novos caminhões de transporte de curta distância a serem de emissão zero, enquanto os padrões revisados de CO₂ para veículos pesados da UE visam uma redução de 90% até 2040, estimulando a adoção de células de combustível ou baterias para transporte de longa distância.[1]Conselho de Recursos do Ar da Califórnia, "Regulamento de Frotas Limpas Avançadas," arb.ca.gov A China prorrogou seu subsídio para Veículos de Nova Energia até 2025, destinando CNY 3,7 bilhões para FCEVs comerciais e apoio equivalente em nível provincial. O roteiro da Coreia do Sul financia 850.000 FCEVs e 1.200 postos de hidrogênio até 2030. Essas políticas sincronizadas sustentam a segurança de absorção que justifica o investimento privado em produção de conjuntos em larga escala e redes de distribuição.[2]União Europeia, "Fit for 55: Padrões de CO₂ para Veículos Pesados," ec.europa.eu

Rápido Declínio no Custo dos Conjuntos PEM Devido à Escala de Gigafábrica

A gigafábrica de 1 GW de Rochester, inaugurada pela Plug Power no final de 2025, demonstrou uma queda de custo de 35% ao unificar o revestimento de MEA, a estampagem de placas e os testes de fim de linha sob um único teto. A planta de Guangzhou da Hyundai já visa conjuntos de USD 50 por kW até 2027 por meio de posicionamento automatizado de células, enquanto a Bosch aproveita as tolerâncias automotivas para reduzir o refugo abaixo de 2%. Os roteiros do Departamento de Energia dos EUA confirmam o progresso, reportando custos de conjuntos em 2024 de USD 60 por kW, um ano antes do planejado. Tais economias abrem nichos sensíveis ao preço, como manuseio de materiais e backup de telecomunicações, que anteriormente favoreciam motores a diesel.

Expansão da Infraestrutura de Abastecimento de Hidrogênio

O número global de postos cresceu para 428 na China, 254 em toda a Europa e 59 nos Estados Unidos até o final de 2025. A expansão da China se concentra ao longo dos corredores Pequim–Tianjin–Hebei e do Yangtze; o Japão destinou JPY 37 bilhões em 2025 para cofinanciar 80 postos adicionais em direção a uma meta de 1.000 postos. A Europa se concentra nas rotas TEN-T, enquanto os centros federais de hidrogênio dos EUA triplicarão os locais atuais até 2028. A capacidade está intencionalmente à frente da implantação de veículos, dando às frotas a confiança de que os ciclos operacionais completos podem ser suportados.

Compromissos de Produção de FCEV por Montadoras Além de 2025

A Hyundai planeja 30.000 caminhões a célula de combustível Xcient por ano até 2028, visando a América do Norte e a Europa, onde os primeiros pilotos de frota registraram 400.000 km por veículo. A Toyota está escalando a capacidade de módulos dez vezes para 200.000 unidades até 2027 e se expandindo para os setores marítimo e estacionário. A joint venture cellcentric da Daimler–Volvo iniciou a produção em série de sistemas de 150 kW em 2025, enquanto os conjuntos GM–Honda sustentam o caminhão eMV da Navistar com alcance de 1.200 km. Os anúncios agregados superam 100.000 veículos para entregas de 2026–2028, criando o aumento de volume necessário para as curvas de aprendizado da cadeia de suprimentos.[3]Hyundai Motor Company, "Atualização do Negócio de Células de Combustível," hyundai.com

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta exposição ao custo de metais do grupo da platina | -4.2% | Global, agudo em regiões sem infraestrutura de reciclagem | Curto prazo (≤ 2 anos) |

| Distribuição limitada de hidrogênio fora das regiões de adoção antecipada | -3.8% | América do Norte (exceto Califórnia), América do Sul, MEA, APAC rural | Médio prazo (2-4 anos) |

| Iminentes gargalos de fornecimento de irídio e platina | -2.6% | Global, fornecimento concentrado na África do Sul e Rússia | Médio prazo (2-4 anos) |

| Concorrência de SOFC para projetos estacionários ≥100 kW | -1.9% | Projetos em escala de serviços públicos na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Exposição ao Custo de Metais do Grupo da Platina

A platina teve média de USD 1.050 por onça troy em 2025, inflando as contas de catalisadores para aproximadamente USD 1.000 para um conjunto automotivo de 80 kW. A reciclagem ajuda: o programa de ciclo fechado da Toyota recupera 95% da platina de módulos aposentados, reduzindo a demanda por material virgem em 12.000 oz anualmente. No entanto, a Ballard relata que cada aumento de 10% no preço da platina corrói a margem bruta em 2,5 pontos, a menos que seja repassado aos clientes. A pesquisa em catalisadores de ferro–nitrogênio–carbono atinge 60% da atividade da platina, mas fica aquém da vida útil durável, o que significa que a exposição persiste pelo menos até meados da previsão.[4]Bolsa de Metais de Londres, "Painel de Preços da Platina 2025," lme.com

Iminentes Gargalos de Fornecimento de Irídio e Platina

A produção de irídio foi de apenas 7,2 t em 2025, com 85% sendo subproduto da mineração de platina, limitando o potencial de expansão de eletrolisadores. Os preços dispararam para USD 5.200 por oz, e a platina permaneceu em seu quarto ano consecutivo de déficit. Fornecedores de eletrolisadores como a ITM Power reduziram a carga de irídio de 2 g kW⁻¹ para 0,5 g kW⁻¹ por meio de revestimentos nanoestruturados, enquanto a Plug Power visa 0,1 mg cm⁻² de platina em conjuntos até 2027. Até que tal economia de material atinja plena implantação comercial, o fornecimento de materiais permanece um teto rígido para a expansão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Variantes de Alta Temperatura Ganham Integração de Calor Industrial

Os conjuntos de alta temperatura crescerão a 35,8% até 2031, mesmo que as unidades de baixa temperatura detivessem 73,5% das vendas de 2025. Os operadores industriais valorizam a operação entre 120 °C e 180 °C porque o calor residual pode ser recuperado para cargas de processo, reduzindo os gastos com o balanço de planta em 25%. As instalações de 5 kW da Serenergy em blocos de apartamentos dinamarqueses em 2025 entregaram 90% de eficiência combinada ao canalizar o calor de exaustão para os radiadores. Os projetos de baixa temperatura permanecem padrão para veículos devido às partidas a frio rápidas e à densidade de potência de 4 kW L⁻¹. No entanto, as membranas de polibenzimidazol dopadas com ácido fosfórico agora mostram durabilidade de 10.000 horas, reduzindo a lacuna de densidade e sugerindo que a adoção de alta temperatura pode se ampliar onde o hidrogênio refinado é escasso.

Por Método de Resfriamento: Sistemas Líquidos Mantêm a Vantagem de Alta Potência

Os conjuntos resfriados a líquido cobriram 70,1% do volume de 2025 e se expandirão a um CAGR de 32,5%, sendo essenciais quando as saídas excedem 30 kW. Circuitos de água deionizada ou glicol mantêm as células dentro da faixa ideal de 65 °C–75 °C, permitindo densidade de 4 kW L⁻¹ mesmo que os radiadores adicionem 15% de peso. O resfriamento híbrido da Horizon, lançado em 2025, alterna entre ar e líquido, reduzindo o consumo parasitário em 8%. Os usos marítimos ressaltam a relevância do líquido: o módulo de navio de 1,2 MW da Wärtsilä dissipa 600 kW de calor para a água do mar, uma façanha impossível com resfriamento apenas a ar. As unidades resfriadas a ar permanecem relevantes para telecomunicações e empilhadeiras, onde a simplicidade supera a potência de pico.

Por Potência de Saída: Sistemas de Serviço Pesado e de Serviços Públicos Avançam Rapidamente

O segmento acima de 100 kW registrará o CAGR mais rápido de 37,2% porque sustenta o frete Classe 8 e o backup de múltiplos megawatts. O caminhão Tre da Nikola comprova um alcance de 1.000 km com 80 kg de hidrogênio, reabastecido em 15 minutos, neutralizando o tempo de inatividade dos elétricos a bateria. A Microsoft substituiu o standby a diesel por 3 MW de células de combustível PEM em Dublin, um modelo que as telecomunicações agora avaliam. A longa cauda da faixa de 10 kW–100 kW ainda detinha 50,9% da demanda de 2025 ao atender vans de entrega e empilhadeiras que operam mais de 6 horas diárias. Abaixo de 1 kW permanece nicho, limitado pela conveniência do íon de lítio.

Por Componente: Receitas de Catalisadores Aceleram com a Redução de Carga

Os conjuntos de eletrodo de membrana controlaram 58,3% do valor em 2025, mas as vendas de catalisadores crescerão mais rapidamente a um CAGR de 36,4%. A liga Pt-Co da Johnson Matthey aumenta a atividade de massa em 20%, permitindo que os produtores reduzam a carga para 0,25 mg cm⁻². Os suportes de nanotubos de carbono da Umicore atingiram 0,18 mg cm⁻² mantendo vida útil de 8.000 horas. A Gore comercializou uma membrana reforçada sem PFAS em 2025 para atender às diretrizes da UE e da Califórnia, permitindo que fornecedores sem licenciamento legado entrem no mercado. As placas bipolares tendem para o aço inoxidável estampado em volume, reduzindo a participação do grafite e diminuindo o custo por conjunto em 15%.

Por Aplicação: Energia Estacionária Entra em Alta Velocidade

O transporte respondeu por 61,8% da absorção de 2025, mas a energia estacionária entregará um CAGR de 38,9% até 2031, impulsionada pelas necessidades de resiliência de data centers e serviços públicos. A Amazon Web Services está comprometida com 50 MW de backup a célula de combustível até 2027, enquanto o Ene-Farm do Japão superou 450.000 sistemas residenciais cumulativos. A instabilidade da rede impulsiona o conjunto de 2,8 MW da Southern California Edison, fornecendo reserva girante. A mudança depende de os preços do hidrogênio caírem abaixo de USD 4 kg⁻¹, um nível que múltiplos corredores de energia renovável projetam para 2028. O backup portátil e de telecomunicações permanece secundário até que a distribuição se amplie.

Por Setor do Usuário Final: Serviços Públicos Ditam a Demanda Futura

Os serviços públicos estão preparados para um CAGR de 39,3%, buscando capacidade despachável de zero carbono que complementa a energia solar e eólica. A Southern California Edison e a Tokyo Electric Power já pilotam conjuntos de múltiplos MW para partida a negro e regulação de frequência. As frotas logísticas mantêm 61,8% de presença devido à paridade do hidrogênio com o diesel além de 300 km de rotas diárias. O manuseio de materiais superou 60.000 empilhadeiras a célula de combustível na América do Norte. A adoção pela defesa avança lentamente por meio de energia auxiliar para submarinos e geradores móveis em exercícios da OTAN, mas permanece volume menor.

Análise Geográfica

A Ásia-Pacífico comandou 47,6% da participação do mercado de células de combustível de membrana de eletrólito polimérico (PEMFC) em 2025 e deve crescer a 33,1% até 2031. A China implantou 428 postos de hidrogênio, com Guangdong, Shandong e Hebei subsidiando 40% dos custos de compra de caminhões. O Japão prorrogou seu reembolso Ene-Farm até 2027 e visa 5,3 milhões de instalações residenciais até 2030. A Coreia do Sul financia 850.000 FCEVs e 1.200 postos, enquanto a Missão Nacional de Hidrogênio da Índia exige que 10% do hidrogênio de refinaria seja verde até 2027. A Austrália se concentra na exportação de amônia, com absorção doméstica limitada fora de equipamentos de mineração.

A espinha dorsal de hidrogênio da Europa reaproveitará 28.000 km de gasodutos até 2027, reduzindo o custo do hidrogênio entregue em 30% abaixo dos custos de transporte por caminhão. A Alemanha destinou EUR 9 bilhões para eletrolisadores e incentivos para caminhões pesados, a França visa 6,5 GW de eletrólise até 2030, e o Reino Unido se concentra no HyNet. A energia hidráulica nórdica sustenta acordos de exportação de hidrogênio de baixo carbono. O alinhamento de políticas sob o RED III exige 42% de hidrogênio renovável na indústria até 2030, ancorando a demanda futura.

A América do Norte se beneficia do programa federal de USD 8 bilhões para centros de hidrogênio. O centro da Costa do Golfo visa 1,2 GW de hidrogênio azul para refinarias, enquanto as regras de transporte de curta distância da Califórnia impulsionam a demanda no setor de caminhões. A planta de Bécancour do Canadá exportará 88.000 t de hidrogênio verde para a Europa. O México, a América do Sul e o Oriente Médio permanecem incipientes, desviando as implantações atuais para a amônia de exportação em vez de células de combustível domésticas.

Cenário Competitivo

O mercado de células de combustível de membrana de eletrólito polimérico permanece moderadamente fragmentado; os cinco principais fornecedores controlam aproximadamente 40% da participação combinada, deixando espaço para mais de 50 players de nicho. A Ballard faz parceria com a Weichai e a Solaris para dominar os ônibus de serviço pesado, enquanto o modelo integrado de fornecimento de hidrogênio da Plug Power garante as frotas da Amazon e do Walmart, mas exige alto capital. A Cummins aproveita sua rede de serviços de 600 oficinas para vender extensores de alcance de forma cruzada, e a Toyota mais a Hyundai integram verticalmente os conjuntos para proteger as margens.

A expansão de capacidade de 200 MW da Weichai em Shandong subcota os preços ocidentais em 30%, desafiando os incumbentes em setores sensíveis ao custo. O foco tecnológico mudou para reduções de carga de catalisadores e membranas sem PFAS; a folha sem PFAS de 10.000 horas da Gore abriu o campo para novos entrantes sem licenciamento legado. O marítimo e o suporte terrestre de aviação são espaços em branco emergentes, evidenciados pelo módulo de navio de 1,2 MW da Wärtsilä e pelos pilotos de tratores de bagagem em aeroportos. Normas como a SAE J2601 ditam cada vez mais o abastecimento e influenciam o projeto térmico dos conjuntos.

Líderes do Setor de Células de Combustível de Membrana de Eletrólito Polimérico (PEMFC)

Ballard Power Systems

Plug Power Inc.

Toyota Motor Corporation (conjuntos FCEV)

Hyundai Motor Company

Cummins Inc. (Hydrogenics)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Advent Technologies, conhecida por seus produtos avançados de células de combustível a hidrogênio voltados para os setores comercial e de defesa, aprofundou sua colaboração com o Laboratório Nacional de Los Alamos.

- Março de 2025: A Hanwha Aerospace obteve Aprovação de Princípio (AiP) da autoridade global DNV para seu sistema de células de combustível a hidrogênio de 200 kW desenvolvido para uso marítimo. Esse endosso marca a estreia formal da Hanwha Aerospace no segmento de embarcações de zero carbono.

- Janeiro de 2024: No Centro de P&D Ecológico Mabuk na Coreia, a Hyundai Motor Company, a Kia Corporation e a W. L. Gore & Associates firmaram um acordo para desenvolver conjuntamente uma membrana de eletrólito polimérico avançada adaptada para sistemas de células de combustível a hidrogênio.

- Janeiro de 2024: A ISRO testou com sucesso um Sistema de Energia baseado em Célula de Combustível de Membrana de Eletrólito Polimérico (PEMFC) de classe 100 W a bordo de sua plataforma orbital, POEM3.

Escopo do Relatório Global do Mercado de Células de Combustível de Membrana de Eletrólito Polimérico (PEMFC)

As células de combustível de membrana de eletrólito polimérico (PEMFC) são desenvolvidas para aplicações portáteis, estacionárias e de transporte. Essas células de combustível geram eletricidade e operam no princípio oposto ao da eletrólise de membrana de eletrólito polimérico, que consome eletricidade. Além disso, espera-se que as células de combustível PEM substituam a tecnária envelhecida de células de combustível alcalinas no ônibus espacial.

O mercado de células de combustível de membrana de eletrólito polimérico (PEMFC) é segmentado por tipo, método de resfriamento, potência de saída, componente, aplicação, usuário final e geografia. Por tipo, o mercado é segmentado em PEMFC de baixa temperatura e PEMFC de alta temperatura. Por método de resfriamento, o mercado é segmentado em resfriado a ar e resfriado a líquido. Por potência de saída, o mercado é segmentado em abaixo de 1 kW, 1-10 kW, 10-100 kW e acima de 100 kW. Por componente, o mercado é segmentado em conjunto de células de combustível, MEA, placas bipolares, camadas de difusão de gás, catalisadores e componentes de balanço de planta. Por aplicação, o mercado é segmentado em transporte, estacionário e portátil. Por setor do usuário final, o mercado é segmentado em transporte, serviços públicos, comercial e outros. O relatório oferece o tamanho do mercado e as previsões em termos de receita em USD bilhões para todos os segmentos acima.

| PEMFC de Baixa Temperatura |

| PEMFC de Alta Temperatura |

| Resfriado a Ar |

| Resfriado a Líquido |

| Abaixo de 1 kW |

| 1 a 10 kW |

| 10 a 100 kW |

| Acima de 100 kW |

| Conjunto de Células de Combustível |

| Conjunto de Eletrodo de Membrana |

| Placas Bipolares |

| Camadas de Difusão de Gás |

| Catalisadores |

| Componentes de Balanço de Planta |

| Transporte |

| Energia Estacionária |

| Energia Portátil/Backup |

| Transporte |

| Serviços Públicos |

| Comercial e Industrial |

| Outros (Defesa, Residencial) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | PEMFC de Baixa Temperatura | |

| PEMFC de Alta Temperatura | ||

| Por Método de Resfriamento | Resfriado a Ar | |

| Resfriado a Líquido | ||

| Por Potência de Saída | Abaixo de 1 kW | |

| 1 a 10 kW | ||

| 10 a 100 kW | ||

| Acima de 100 kW | ||

| Por Componente | Conjunto de Células de Combustível | |

| Conjunto de Eletrodo de Membrana | ||

| Placas Bipolares | ||

| Camadas de Difusão de Gás | ||

| Catalisadores | ||

| Componentes de Balanço de Planta | ||

| Por Aplicação | Transporte | |

| Energia Estacionária | ||

| Energia Portátil/Backup | ||

| Por Setor do Usuário Final | Transporte | |

| Serviços Públicos | ||

| Comercial e Industrial | ||

| Outros (Defesa, Residencial) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de células de combustível de membrana de eletrólito polimérico?

O tamanho do mercado de células de combustível de membrana de eletrólito polimérico (PEMFC) foi de USD 6,67 bilhões em 2026 e tem previsão de crescer acentuadamente até 2031, atingindo USD 25,99 bilhões.

Com que rapidez se espera que o mercado de células de combustível de membrana de eletrólito polimérico cresça?

O mercado tem projeção de registrar um CAGR de 31,26% de 2026 a 2031, impulsionado por regulamentações favoráveis e queda nos custos dos conjuntos.

Qual região lidera a adoção de células de combustível atualmente?

A Ásia-Pacífico detinha 47,6% da participação global em 2025 graças às construções agressivas de infraestrutura e aos subsídios para veículos na China, Japão e Coreia do Sul.

Por que as células de combustível PEM de alta temperatura estão atraindo interesse?

Elas toleram hidrogênio de menor pureza e fornecem calor residual utilizável para integração industrial, impulsionando um CAGR previsto de 35,8%.

Qual é a maior barreira para a implantação generalizada de células de combustível PEM?

A exposição aos preços dos metais do grupo da platina e o fornecimento restrito de irídio permanecem os principais ventos contrários até que as tecnologias de redução de carga amadureçam completamente.

Página atualizada pela última vez em: