Tamanho e Participação do Mercado de Células a Combustível de Óxido Sólido (SOFC)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 41.73% CAGR |

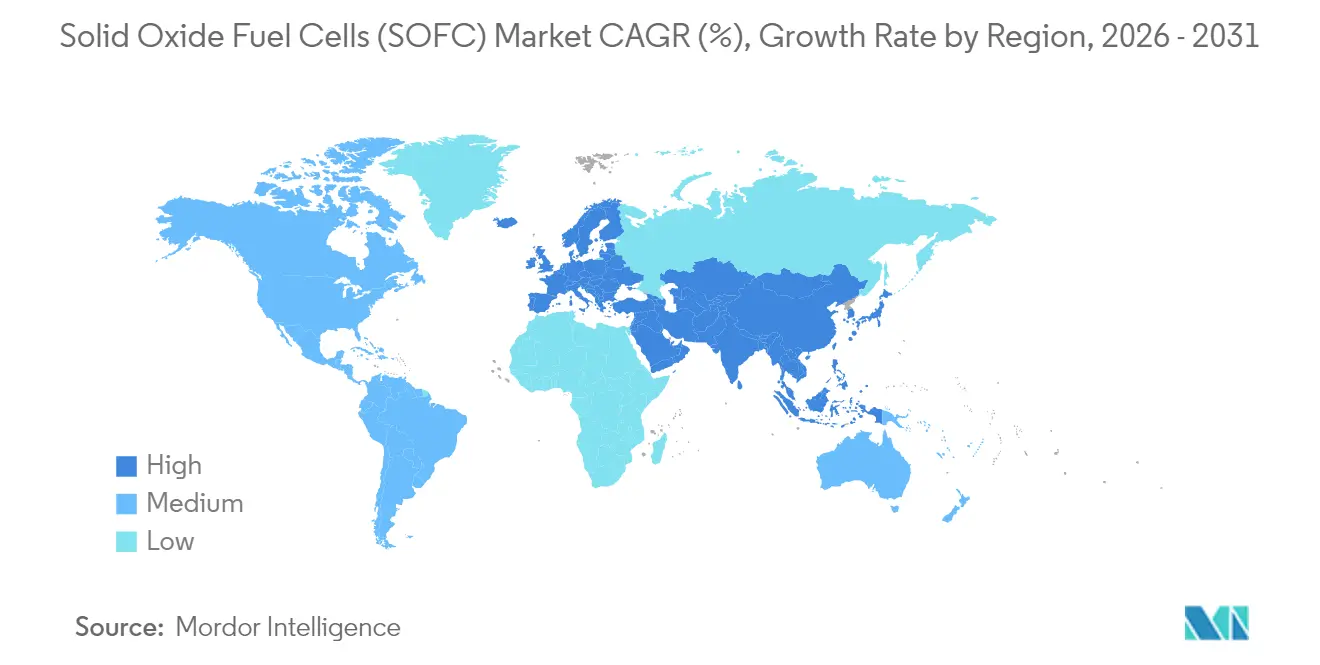

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

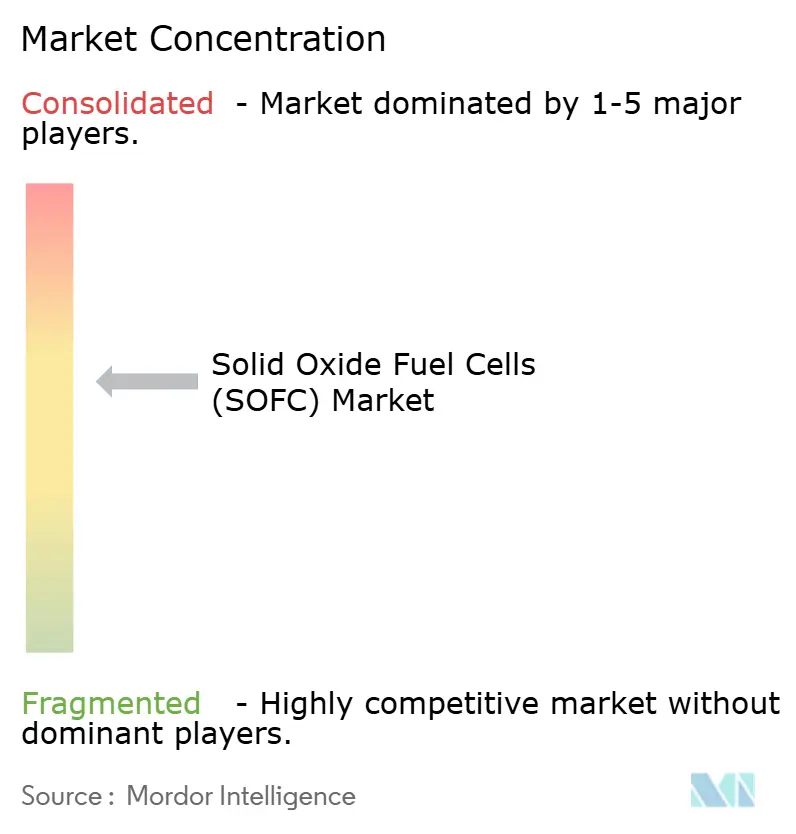

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Células a Combustível de Óxido Sólido (SOFC) por Mordor Intelligence

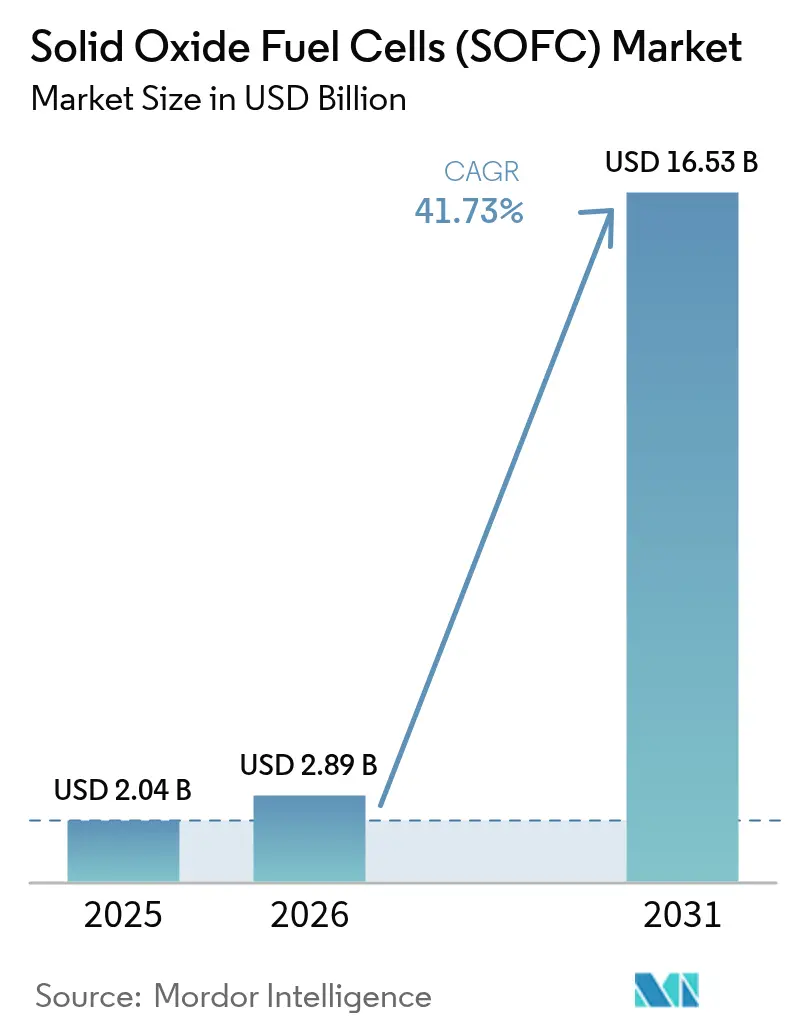

O Mercado de Células a Combustível de Óxido Sólido (SOFC) foi avaliado em USD 2,04 bilhões em 2025 e estima-se que cresça de USD 2,89 bilhões em 2026 para atingir USD 16,53 bilhões até 2031, a uma CAGR de 41,73% durante o período de previsão (2026-2031).

O aumento de incentivos fiscais nos Estados Unidos, os subsídios de longa data do programa Ene-Farm no Japão e a demanda empresarial por geração local resiliente estão reforçando um roteiro tecnológico que visa reduzir os custos das pilhas cerâmicas e aumentar a vida útil. Os operadores de centros de dados norte-americanos continuam substituindo o backup a diesel por microrredes de SOFC de alta eficiência, enquanto os formuladores de políticas asiáticos financiam projetos-piloto residenciais e de serviços públicos para acelerar a adoção doméstica do hidrogênio. A modularidade, a flexibilidade de combustível e a compatibilidade com a integração de calor por captura de carbono estão emergindo como diferenciadores decisivos, mesmo enquanto os fornecedores competem para automatizar a montagem de pilhas e qualificar eletrólitos livres de escândio.[1]Departamento de Energia dos EUA, "Hydrogen and Fuel Cell Technologies Office", energy.gov

Principais Destaques do Relatório

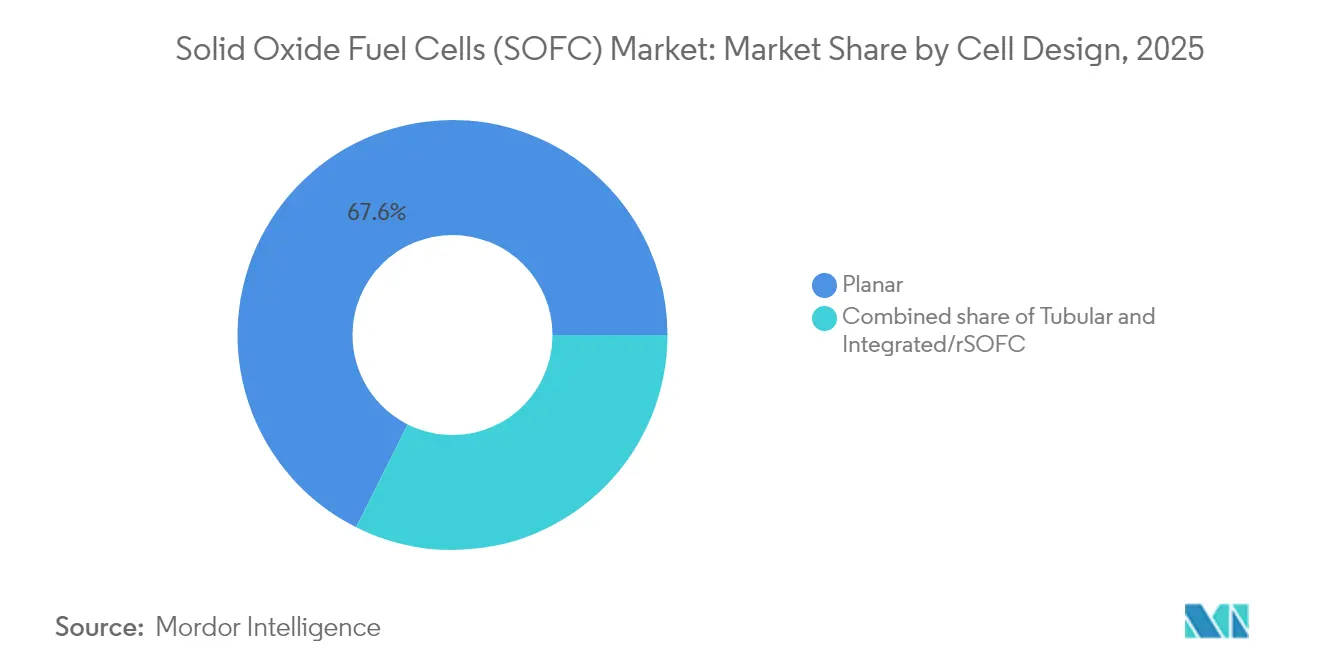

- Por design de célula, as arquiteturas planas detinham 67,60% da participação do mercado de Células a Combustível de Óxido Sólido em 2025, enquanto as pilhas integradas e reversíveis têm previsão de crescer a uma CAGR de 48,30% até 2031.

- Por aplicação, a energia estacionária representou 74,15% da receita em 2025; a energia portátil e de micro-potência está avançando a uma CAGR de 47,60% até 2031.

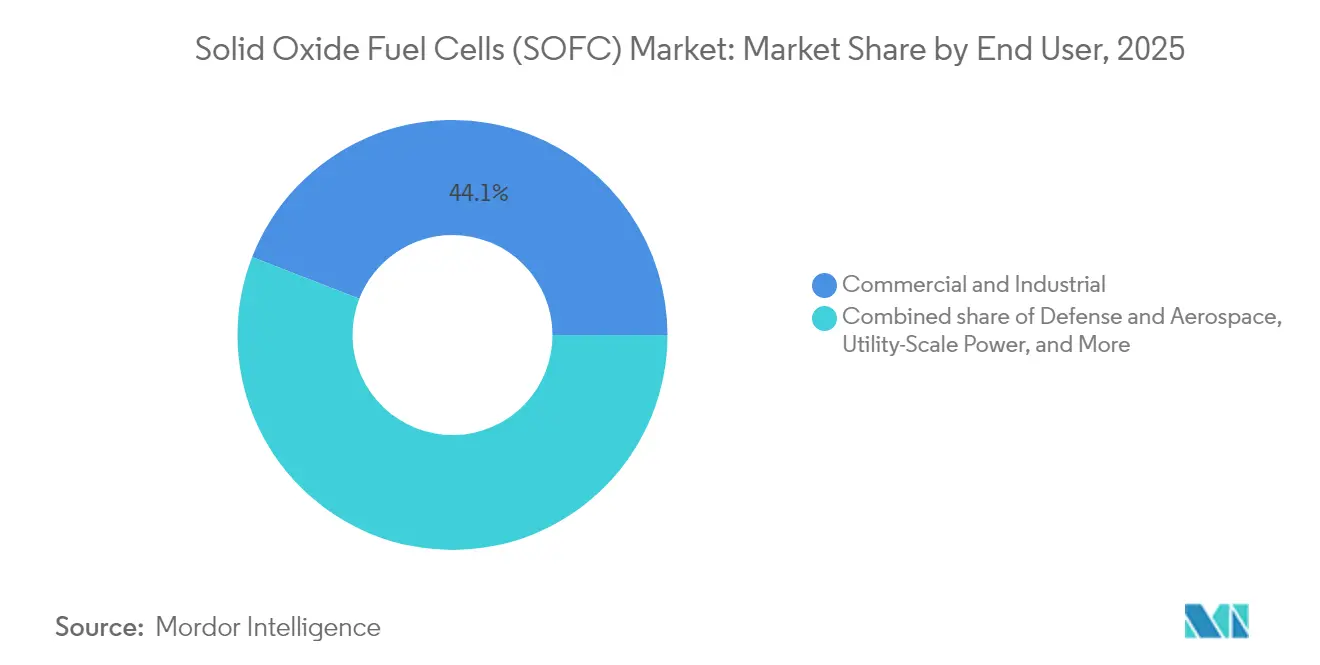

- Por usuário final, as instalações comerciais e industriais geraram 44,10% da demanda em 2025, mas as aquisições de defesa e aeroespacial estão se expandindo a uma CAGR de 46,20% até 2031.

- Por geografia, a América do Norte captou 74,65% da receita em 2025, enquanto a Ásia-Pacífico está no caminho de uma CAGR de 48,90%, o ritmo regional mais rápido até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Células a Combustível de Óxido Sólido (SOFC)

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios governamentais e mandatos de emissão líquida zero | +8.2% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Necessidades de resiliência de centros de dados e microrredes | +7.5% | América do Norte, núcleo da APAC | Curto prazo (≤ 2 anos) |

| Expansão da infraestrutura de hidrogênio verde | +6.8% | Global, ganhos iniciais na UE, Califórnia, Japão | Longo prazo (≥ 4 anos) |

| Fornos industriais prontos para captura de carbono | +5.1% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Mudança para energia auxiliar marítima | +4.3% | Rotas de navegação globais, estaleiros da APAC | Médio prazo (2-4 anos) |

| Surgimento de SOFCs reversíveis | +5.6% | Europa, Califórnia, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios Governamentais e Mandatos de Emissão Líquida Zero Aceleram a Implantação Estacionária de SOFC

Créditos federais de investimento de até 30% e créditos de produção de hidrogênio de USD 3,00 por quilograma estão comprimindo os períodos de retorno, levando campi comerciais a adotar SOFC de cogeração combinada de calor e energia. O plano de hidrogênio alemão de EUR 9 bilhões e a extensão do subsídio japonês até 2025 sustentam grandes pedidos de compra e estimulam linhas de produção em massa que reduzem os custos das pilhas cerâmicas em direção à meta de USD 1.000 por quilowatt.[2]U.S. Internal Revenue Service (Receita Federal dos EUA), "Energy Investment and Hydrogen Production Credits", irs.gov

Demanda de Centros de Dados e Microrredes por Energia Resiliente e de Alta Eficiência

Os operadores em hiperescala exigem 99,999% de tempo de atividade e veem as microrredes de SOFC como uma rota para descarbonizar a geração de reserva e reduzir a dependência do diesel. A instalação de 200 quilowatts do Georgia Tech demonstra operação paralela à rede com 60% de eficiência elétrica, enquanto a Bloom Energy reporta que as vendas para centros de dados já representam 38% da receita, com tamanhos médios de pedido tendendo para 1 megawatt.[3]Instituto de Tecnologia da Geórgia, "Instalação de microrrede SOFC", gatech.edu

Expansão da Infraestrutura de Hidrogênio Verde Aproveita a Flexibilidade de Combustível das SOFC

Sete centros regionais de hidrogênio nos Estados Unidos e o mandato de 42,5% de hidrogênio renovável na Europa ampliam os projetos-piloto de mistura em dutos, alinhando-se com a capacidade das SOFC de operar com 5-100% de hidrogênio. O programa Hydrogen Shot do DOE busca custos de produção de USD 1,00 por quilograma até 2030, um patamar que permitiria que as pilhas alimentadas a hidrogênio competissem com as turbinas a gás durante janelas de preços de pico.

Fornos Industriais Prontos para Captura de Carbono Adotando a Recuperação de Calor de Escape das SOFC

O escape de alta qualidade das SOFC a 600-800 °C pode regenerar solventes em sistemas de captura por aminas, reduzindo o custo nivelado de remoção de CO₂ abaixo de USD 50,00 por tonelada. Projetos-piloto em aço e petroquímica registram eficiências combinadas acima de 85%, mas o custo de capital permanece 40% mais alto do que as turbinas tradicionais, sinalizando potencial de escalonamento à medida que a precificação de carbono avança.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo das pilhas cerâmicas e barreiras de capital | −5.3% | Global | Curto prazo (≤ 2 anos) |

| Degradação de durabilidade a 600-800 °C | −3.8% | Global, locais de ciclagem intensa | Médio prazo (2-4 anos) |

| Zircônia estabilizada com escândia com preços voláteis | −2.9% | Global, fornecimento da China e Rússia | Médio prazo (2-4 anos) |

| Incerteza regulatória para misturas H₂-GN | −2.1% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo das Pilhas Cerâmicas e Barreiras de Capital

A fabricação de cerâmica ainda representa quase 60% do custo do sistema, mantendo os preços instalados em USD 4.000-6.000 por quilowatt. Os roteiros do DOE visam uma redução de 75% nos custos até 2030 por meio de automação e eletrólitos alternativos, mas os fornecedores atuais permanecem limitados em volume com margens brutas abaixo de 30%.

Durabilidade/Degradação na Faixa de Operação de 600-800 °C

A vida útil da pilha deve dobrar para atingir as metas de 40.000 horas. A migração de cromo, o engrossamento do níquel e a delaminação dos eletrodos causam perda de desempenho de 0,2-1,0% por 1.000 horas, forçando os fornecedores a investir em revestimentos de barreira, camadas de céria dopada com gadolínio e análises de manutenção preditiva.[4]Journal of Power Sources, "SOFC Cathode Degradation Studies", sciencedirect.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Design de Célula: Dominância Plana Enfrenta Disrupção das SOFC Reversíveis

As pilhas planas representaram 67,60% da participação do mercado de Células a Combustível de Óxido Sólido em 2025, graças à sua alta densidade de potência e compatibilidade com linhas de serigrafia. As células tubulares continuam valorizadas pela tolerância a choques térmicos, mas detêm aproximadamente 20% da receita. Os projetos reversíveis integrados têm previsão de crescer a uma CAGR de 48,30% impulsionados pela demanda de armazenamento sazonal. O protótipo de 3 quilowatts da FuelCell Energy alcançou 85% de eficiência de eletrólise, confirmando a prontidão técnica para projetos-piloto de múltiplos megawatts, enquanto a Sunfire garantiu EUR 215 milhões para escalar módulos de 10 megawatts até 2027.

Os fabricantes trabalham para eliminar as frágeis vedações de vidro nas pilhas planas, estender a vida útil além de 60.000 horas e aumentar o rendimento automatizado. As plataformas tubulares evitam falhas de vedação, mas comprometem a densidade de potência e aumentam a complexidade de usinagem. A célula com suporte de aço da Ceres Power adiciona vedações compressivas que reduzem o estresse do ciclo térmico e reduzem o custo de material em 30%. À medida que os fornecedores convergem para USD 1.000 por quilowatt, as pilhas reversíveis podem redefinir a liderança de design, movendo o mercado de Células a Combustível de Óxido Sólido em direção a arquiteturas híbridas de conversão de energia em gás.

Por Aplicação: Energia Estacionária Ancora o Crescimento Enquanto os Segmentos Portáteis Aceleram

Os sistemas estacionários geraram 74,15% da receita de 2025, sustentados por microrredes de campus, cogeração industrial e implantações residenciais do Ene-Farm que aproveitam a cogeração combinada de calor e energia. Os embarques de energia portátil e de micro-potência têm previsão de crescer a uma CAGR de 47,60% até 2031, à medida que as agências de defesa adotam geradores silenciosos de 1-10 quilowatts e as torres de telecomunicações substituem os geradores a diesel em regiões remotas. As APUs de transporte, atualmente cerca de 15% da demanda, começam a penetrar nos nichos marítimo e de aviação, mas a intensidade de capital ainda limita a adoção em toda a frota.

Os compradores estacionários obtêm economia em encargos de demanda, renda de certificados renováveis e taxas de regulação de frequência que comprimem o retorno para menos de seis anos em mercados de tarifas elevadas. Os dispositivos portáteis carecem dessas receitas de rede, portanto, a paridade de custos depende de economias logísticas e redução de peso, especialmente para cargas militares e de sensores. As reduções demonstradas no consumo de combustível em campo mantêm o mercado de Células a Combustível de Óxido Sólido atraente em ciclos de serviço distintos.

Por Usuário Final: Locais Comerciais Lideram, Pedidos de Defesa Disparam

As instalações comerciais e industriais responderam por 44,10% dos embarques de 2025, aproveitando 55-60% de eficiência elétrica e calor residual de alta qualidade. As aquisições de defesa e aeroespacial estão crescendo a uma CAGR de 46,20%, pois a operação silenciosa e a capacidade multifuel atendem à logística de bases avançadas. As instalações residenciais, dominadas pelo Japão, representam 25% do volume de unidades, mas apenas 12% da receita devido ao menor tamanho dos sistemas. Os projetos em escala utilitária acima de 10 megawatts permanecem raros, compreendendo menos de 5% da capacidade.

Os contratos de compra de energia de 10 anos da Bloom Energy transferem o risco de desempenho e estabilizam os fluxos de caixa, enquanto os compradores militares aceitam preços premium pela flexibilidade de combustível que elimina os comboios de combustível perigosos. A adoção residencial fora do Japão permanece contida em USD 15.000-25.000 por sistema, mas extensões de subsídios e combinações com bombas de calor poderiam elevar as taxas de adoção do consumidor. O mix diversificado de clientes intensifica a concorrência à medida que os fornecedores adaptam pacotes de financiamento e serviços em todo o mercado de Células a Combustível de Óxido Sólido.

Análise Geográfica

A América do Norte comandou 74,65% da receita em 2025, ancorada por mais de 1 gigawatt de instalações da Bloom Energy e por um programa federal de subsídios de USD 750 milhões para a fabricação de eletrolisadores e células a combustível. O Programa de Incentivo à Autogeração da Califórnia adiciona até USD 1,50 por watt, reduzindo o retorno comercial para menos de seis anos. O Canadá fornece créditos de conformidade sob seu Regulamento de Combustíveis Limpos, enquanto o México opera um projeto-piloto de 10 megawatts para minas remotas; os atrasos nos licenciamentos permanecem um gargalo.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR projetada de 48,90% até 2031. O Ene-Farm do Japão ultrapassou 500.000 unidades residenciais até 2024 e tem como meta 5,3 milhões até 2030, sustentando curvas de aprendizado de produção em massa. O Padrão de Portfólio Renovável da Coreia do Sul classifica as usinas de SOFC como renováveis, possibilitando uma lucrativa negociação de certificados que sustenta novos projetos de 40 megawatts. A China alinha os projetos-piloto de SOFC com seu 14º Plano Quinquenal para geração distribuída, mas a baixa cobertura de gás de dutos retarda a implantação generalizada.

A Europa responde por cerca de 12% da receita, impulsionada pela Alemanha, pelo Reino Unido e pelos países nórdicos que vinculam as SOFCs ao armazenamento de hidrogênio e à energia eólica offshore. A estratégia de hidrogênio alemã de EUR 9 bilhões cria demanda âncora para pilhas reversíveis que oferecem lances nos mercados de energia e gás. O Reino Unido garante pisos de receita por meio de contratos por diferença, enquanto a Dinamarca e a Noruega testam a geração de hidrogênio acoplada à energia eólica offshore. A América Latina, o Oriente Médio e a África detêm coletivamente menos de 3% da participação, mas o Brasil, a Arábia Saudita e a África do Sul estão alinhando capacidade em projetos-piloto que poderão abrir novas oportunidades de exportação e resiliência de rede dentro do mercado de Células a Combustível de Óxido Sólido.

Panorama regulatório

O apoio político à implantação de SOFC está cada vez mais ligado ao hidrogênio limpo, à geração distribuída e às estruturas de manufatura líquido-zero. Nos Estados Unidos, os incentivos citados no relatório (créditos de investimento em energia de até 30% e créditos de produção de hidrogênio limpo de até USD 3/kg) operam em conjunto com os esforços do DOE que incluem trajetórias de SOFC reversível para produção de hidrogênio e energia, com o planejamento do DOE para 2026 alinhado a marcos que abrangem testes de R-SOFC em maior escala para produção de hidrogênio. Juntos, esses elementos influenciam a economia de projetos para energia comercial local, microrredes prontas para hidrogênio e demonstrações iniciais de rSOFC.

Na Europa, o Regulamento (UE) 2024/1735 (Lei da Indústria Líquido-Zero) estabelece um guarda-chuva político focado no fortalecimento da manufatura doméstica de tecnologias líquido-zero, o que é diretamente relevante para decisões sobre a localização de pilhas e sistemas SOFC. No lado de P&D e demonstração, o Programa de Trabalho Anual 2026 da Clean Hydrogen Joint Undertaking indica financiamento público contínuo para a ampliação de tecnologias de produção de hidrogênio, apoiando o progresso em eletrolisadores de TRL mais elevado e trajetórias relacionadas de alta temperatura. No Reino Unido, as rodadas de alocação de hidrogênio, HAR3 em 2025 e HAR4 em 2026, também estabelecem um ritmo visível para a estruturação de contratos de fornecimento e de compra de hidrogênio para casos de uso de SOFC e rSOFC com flexibilidade de combustível.

Análise da cadeia de valor

A cadeia de valor de SOFC vai de materiais e componentes upstream até a integração de sistemas. Os insumos upstream incluem pós e substratos de eletrólito cerâmico, materiais de eletrodo, interconectores metálicos ou cerâmicos e vedantes vitrocerâmicos, seguidos pela fabricação de células e montagem de pilhas (incluindo vedação, revestimentos e integração de coletores) e, finalmente, a integração de balance-of-plant e eletrônica de potência em sistemas empacotados para aplicações estacionárias, portáteis e marítimas emergentes. Na prática, as etapas de fabricação cerâmica e processamento de pilhas dominam a economia de manufatura, enquanto os requisitos de qualificação, incluindo a conformidade de segurança e qualidade do hidrogênio referenciada no contexto do relatório, acrescentam necessidades de infraestrutura de testes e documentação que favorecem produtores em escala e integradores experientes.

No lado downstream, os projetos cada vez mais passam por provedores de serviços de energia e grandes integradores capazes de gerenciar licenciamento, EPC, O&M e estruturas comerciais respaldadas por desempenho para data centers e sites industriais. A atividade de parcerias reflete essa mudança: Centrica e Ceres se alinharam em implantações multi-gigawatt de células a combustível e eletrólise locais no Reino Unido e na Europa, enquanto Centrica e Delta Electronics apresentaram uma solução de energia por célula a combustível off-grid voltada para data centers e indústrias de uso intensivo de energia. Para a expansão marítima e offshore, MODEC, Eld Energy e Delta também estão construindo uma trajetória de desenvolvimento para módulos de energia SOFC marítimos/offshore, adicionando uma camada de integração para reforço estrutural, certificação marítima e arquiteturas de energia a bordo.

Cenário Competitivo

O mercado de Células a Combustível de Óxido Sólido permanece moderadamente concentrado: Bloom Energy, Mitsubishi Power, Ceres Power, Sunfire e FuelCell Energy controlam aproximadamente 60% da capacidade mundial. A Bloom opera uma fábrica de 400 megawatts, a Mitsubishi mantém processamento cerâmico interno e a Ceres licencia sua propriedade intelectual de célula de aço para a Bosch, Weichai e Doosan. Os depósitos de patentes concentram-se em revestimentos de barreira de cromo e diagnósticos de aprendizado de máquina, com a Bloom e a Ceres detendo cada uma mais de 800 patentes ativas.[7]U.S. Patent and Trademark Office, "SOFC Patent Database", uspto.gov

Novos entrantes como Elcogen e Convion concentram-se em eletrólise reversível e unidades auxiliares marítimas. A Elcogen reporta degradação abaixo de 0,3% por 1.000 horas por meio de camadas de céria dopada com gadolínio, oferecendo garantias de 10 anos que superam os ciclos de substituição dos incumbentes. As pilhas reversíveis pressurizadas da Sunfire operam a 10-30 bar, melhorando a eficiência de ida e volta em até 12 pontos percentuais e reduzindo a pegada de balanço da planta.

A integração digital é agora um diferenciador fundamental: a atualização de software da Bloom permite que seus servidores ganhem USD 40-60 por quilowatt-ano nos mercados de regulação de frequência da Califórnia, reduzindo o retorno em 18 meses. A conformidade com os códigos de segurança IEC 62282 e as regras de qualidade de hidrogênio ISO 14687 exige uma infraestrutura de testes rigorosa que favorece os grandes players. As perspectivas de espaço em branco incluem energia auxiliar para mais de 100.000 embarcações oceânicas, híbridos SOFC-CCS na indústria pesada e armazenamento sazonal de hidrogênio - nenhum ainda comercializado em escala utilitária.

Líderes do Setor de Células a Combustível de Óxido Sólido (SOFC)

Bloom Energy Corp.

Mitsubishi Power

Ceres Power Holdings PLC

Sunfire GmbH

FuelCell Energy Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo está concentrado em cargas de alta densidade energética e restrições de rede, que priorizam a implantação rápida e a resiliência local, especialmente data centers hyperscale e de IA. O relatório aponta estruturas comerciais de alto volume que sustentam essa demanda: a Bloom Energy expandiu sua parceria estratégica com a Oracle para implantar até 2,8 GW de sistemas de células a combustível para infraestrutura de energia de data centers, e a Bloom também anunciou um acordo de compra em escala de gigawatt com a American Electric Power (AEP) para data centers de IA. O financiamento está reforçando a trajetória de implantação, com a Bloom e a Brookfield expandindo sua estrutura de financiamento de infraestrutura de IA para 25 bilhões de USD, apoiando estruturas de power-as-a-service em que os clientes preferem energia local contratada em vez da propriedade dos ativos.

Uma segunda trilha de oportunidades está na escalabilidade por meio da manufatura local e da qualificação liderada por consórcios. Na Coreia do Sul, a Doosan Fuel Cell iniciou a produção em massa de sistemas de energia SOFC usando tecnologia da Ceres (capacidade anual de 50 MW referenciada nas evidências), e a SK Eternix iniciou operações comerciais em uma usina SOFC de 40 MW, o que pode ajudar a padronizar práticas de O&M e melhorar a bancabilidade de novos empreendimentos. Fora da energia estacionária, aplicações marítimas e offshore auxiliares e primárias estão sendo formalizadas por meio de consórcios e colaboração entre desenvolvedores e integradores (incluindo MODEC, Eld Energy e Delta), criando aberturas para fornecedores capazes de atender ciclos de operação marítima e necessidades de modularização, além de apoiar a operação com flexibilidade de combustível em trajetórias de transição de amônia, GNL e hidrogênio. No lado tecnológico, o financiamento de P&D em SOFC reversível do DOE (até 4 milhões de USD anunciados em 2024) e os programas de hidrogênio da UE mantêm ativa a convergência rSOFC/SOEC, apoiando arquiteturas híbridas que conectam energia local, eletrólise em alta temperatura e integração de calor industrial.

Desenvolvimentos recentes do setor

- Junho de 2026: Bloom Energy e Brookfield expandiram sua parceria de infraestrutura de IA para uma estrutura de 25 bilhões de USD para construir e financiar energia rápida para infraestrutura de IA. A escala da plataforma de financiamento apoia implantações maiores em múltiplos sites e ajuda a manter estruturas de projeto repetíveis para clientes de data centers. Também aumenta o papel do capital de terceiros na transformação dos sistemas SOFC em ofertas padronizadas de power-as-a-service.

- Abril de 2026: Bloom Energy e Oracle expandiram sua parceria estratégica por meio de um acordo de serviços mestre para implantar até 2,8 GW de sistemas de células a combustível, com 1,2 GW iniciais já contratados. O acordo cria um sinal de demanda de alto volume e múltiplas geografias que pode afetar o planejamento de produção de pilhas e a qualificação de fornecedores em todo o ecossistema da Bloom. Também reforça as SOFCs como opção de energia primária para campus de data centers em rápido crescimento que enfrentam restrições de interconexão à rede.

- Julho de 2025: A Doosan Fuel Cell iniciou a produção em massa de sistemas de energia de células a combustível usando tecnologia da Ceres em sua fábrica de SOFC em Jeollabuk-do, Coreia do Sul. A transição do desenvolvimento para a produção em massa amplia a oferta disponível para projetos de utilities e comerciais e apoia estratégias de localização na Ásia-Pacífico. O aumento também valida o modelo de manufatura baseado em licenciamento que a Ceres utiliza com múltiplos parceiros industriais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado é definido como as receitas geradas por sistemas de células a combustível de óxido sólido e soluções relacionadas que fornecem energia elétrica (frequentemente com recuperação de calor) em usos estacionários, de energia auxiliar para transporte e portáteis, medidas no ponto de venda aos usuários finais.

Exclusões do escopo: excluímos combustíveis básicos upstream e infraestrutura ampla de hidrogênio, juntamente com equipamentos gerais de rede que não fazem parte da venda de um sistema SOFC.

Visão geral da segmentação

- Por Design de Célula

- Plana

- Tubular

- Integrada/SOFC Reversível

- Por Aplicação

- Energia Estacionária

- Trem de Força para Transporte e APU

- Energia Portátil e de Micro-Potência

- Por Usuário Final

- Residencial

- Comercial e Industrial

- Energia em Escala Utilitária

- Defesa e Aeroespacial

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com a construção de uma visão clara da tecnologia SOFC e da base de implantação, já que a demanda depende fortemente da política energética, da economia local da rede e do sequenciamento dos pipelines de projetos. Utilizamos fontes públicas como publicações de agências de energia, estatísticas governamentais de energia, divulgações alfandegárias e comerciais, laboratórios nacionais e institutos de pesquisa, e periódicos revisados por pares que acompanham tendências de desempenho e durabilidade de SOFC.

Para tornar o modelo utilizável, também coletamos insumos direcionais de relatórios anuais de empresas, apresentações a investidores, atualizações de associações e imprensa de negócios reputada que cobre projetos anunciados em data centers, microrredes e cogeração industrial. Assinaturas pagas selecionadas foram usadas apenas para dados financeiros e inteligência de empresas, bases de dados de patentes, e uma base de dados de embarques de importação e exportação para verificar sinais de atividade onde os conjuntos de dados públicos eram escassos. Esses exemplos não são exaustivos, e referenciamos muitas outras fontes públicas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para testar o que observamos nas fontes públicas, especialmente em relação às instalações atuais, ao dimensionamento típico de sistemas, ao momento de substituição de pilhas e à forma como os preços mudam conforme os volumes aumentam. Conversamos com uma combinação de fabricantes, fornecedores de componentes, integradores, partes interessadas ligadas a EPC e usuários finais em importantes bolsões de demanda, e então usamos o feedback para ajustar premissas e confirmar restrições de adoção por aplicação e região.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 14% | APAC: 41% |

| Nível médio: 46% | Líderes funcionais/de unidade: 36% | EMEA: 37% |

| Empresas menores: 19% | Gerentes: 50% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual utilizamos apoio de políticas, pipelines de projetos anunciados e indicadores de adoção de geração distribuída para reconstruir um pool de demanda endereçável para sistemas SOFC por região, e então convertemos isso em valor usando lógica de precificação em nível de aplicação. Para manter os totais realistas, corroboramos os resultados com verificações bottom-up seletivas, como amostragem de volumes de embarque onde disponíveis, consolidação de um conjunto de receitas de fornecedores e uso de um ASP típico multiplicado pelos volumes de unidades esperados para as principais aplicações.

Alguns insumos foram os mais importantes no modelo: a combinação de demanda estacionária versus APU de transporte, as faixas típicas de capacidade de sistemas usadas em sites comerciais e industriais, o ritmo de implantações em projetos de resiliência de data centers e microrredes, os ciclos de substituição de pilhas que afetam a receita de pós-venda, e a direção esperada do ASP do sistema conforme a manufatura ganha escala. A previsão baseou-se em análise de cenários, já que o momento das políticas e a execução de projetos podem mudar de ano para ano, e os cenários foram ancorados no que os entrevistados descreveram como velocidades de implantação e obstáculos realistas. Onde os sinais bottom-up estavam incompletos, as lacunas foram tratadas por meio de premissas de penetração conservadoras, que foram reverificadas por aplicação e região antes da agregação final.

Validação de dados e ciclo de atualização

A validação foi feita triangulando resultados entre sinais independentes e depois verificando saltos grandes que não se alinhavam com o cronograma dos projetos ou mudanças de políticas conhecidas. Revisamos outliers por região e aplicação, reverificamos o momento de conversão de moeda e revisitamos qualquer etapa em que uma única premissa pudesse alterar demais o valor total.

Antes da aprovação final, o modelo e os principais insumos passam por uma revisão de analista em múltiplas etapas, e acompanhamentos de entrevistas são acionados quando surge uma variação importante em relação ao acompanhamento público de projetos ou às orientações das empresas. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes adições de capacidade, mudanças de políticas ou alterações significativas de preços. Imediatamente antes da entrega, é feita uma revisão final para que os clientes recebam a visão mais atual disponível naquele momento.

Tamanho do mercado global de células a combustível de óxido sólido da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para células a combustível de óxido sólido costumam variar porque as empresas nem sempre contabilizam os mesmos itens de receita, e também escolhem diferentes anos de partida e janelas de previsão. Diferenças na forma como a precificação é tratada e na rapidez com que se assume que a capacidade e a adoção escalam também tendem a ampliar a dispersão.

A principal lacuna vem do fato de os designs SOFC reversíveis ou integrados e o valor de balance-of-plant associado serem contabilizados de forma consistente entre aplicações. Nessa visão, a Mordor Intelligence contabiliza esses itens apenas quando são vendidos como parte de uma solução de sistema SOFC alinhada a casos de uso estacionários, de APU de transporte ou portáteis. Escolhas separadas sobre o ano-base (2024 versus 2025), o momento da conversão de moeda e o peso dado a projetos anunciados versus implantações confirmadas podem movimentar ainda mais o número principal.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,04 bilhões de USD (2025) | |

| Consultoria Global A | 1,00 bilhão de USD (2024) | Usa um ano-base anterior e uma abordagem de captura de receita mais restrita, que se apoia fortemente em implantações estacionárias atuais, o que pode subestimar designs integrados mais recentes e pipelines de projetos em estágio posterior. |

| Associação Setorial B | 2,70 bilhões de USD (2024) | Constrói um ponto de partida mais elevado para 2024, que parece incluir uma pilha de valor de componentes e sistemas mais ampla, e sua janela de previsão e premissas de ritmo de adoção diferem de um roll-forward vinculado à implantação. |

Analisando os três números, a dispersão é explicada principalmente pelo que é contabilizado no valor do sistema, qual ano é usado como âncora e quão agressivamente se assume que os projetos se convertem em instalações operacionais. Ao manter os insumos vinculados a sinais de demanda por aplicação e reverificar premissas de preço e ciclo de substituição, a estimativa permanece rastreável a etapas que podem ser repetidas e testadas sob estresse.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Células a Combustível de Óxido Sólido em 2026?

O tamanho do mercado de Células a Combustível de Óxido Sólido está em USD 2,89 bilhões em 2026 e espera-se que atinja USD 16,53 bilhões até 2031.

Qual é a CAGR prevista para a tecnologia de Óxido Sólido?

Entre 2026 e 2031, o mercado tem projeção de crescimento a uma CAGR de 41,73%, a mais alta entre as principais plataformas de células a combustível.

Qual região lidera as implantações atuais?

A América do Norte detém 74,65% da receita de 2025 graças ao forte apoio de políticas e às consideráveis instalações em centros de dados.

Qual segmento de aplicação está se expandindo mais rapidamente?

Os sistemas de energia portátil e de micro-potência, notadamente geradores de defesa e backups de telecomunicações, têm projeção de crescimento a uma CAGR de 47,60% até 2031.

Qual fator mais restringe uma adoção mais ampla?

Os altos custos das pilhas cerâmicas permanecem o principal obstáculo, com sistemas atuais com preço de USD 4.000-6.000 por quilowatt, bem acima da meta de USD 1.000.

Quem são os principais fornecedores hoje?

Bloom Energy, Mitsubishi Power, Ceres Power, Sunfire e FuelCell Energy controlam conjuntamente aproximadamente 60% da capacidade de fabricação.

Página atualizada pela última vez em: