Tamanho e Participação do Mercado de Proteção de Infraestrutura Crítica (PIC)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

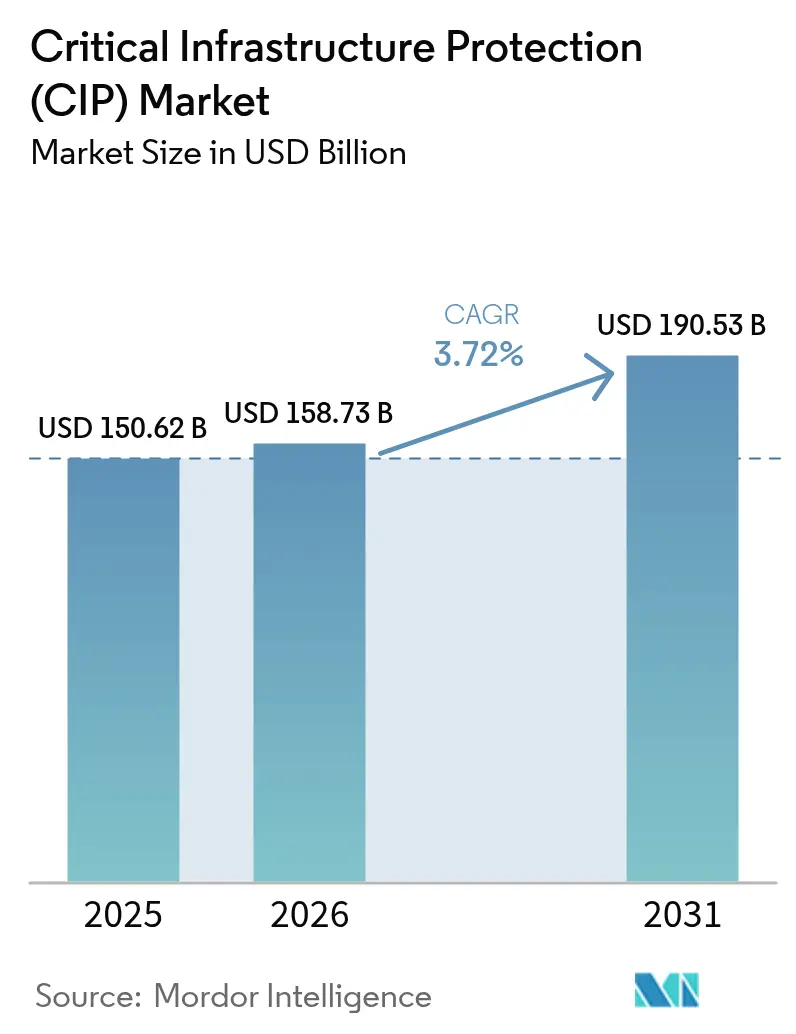

| Tamanho do Mercado (2026) | 158.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 190.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.72% CAGR |

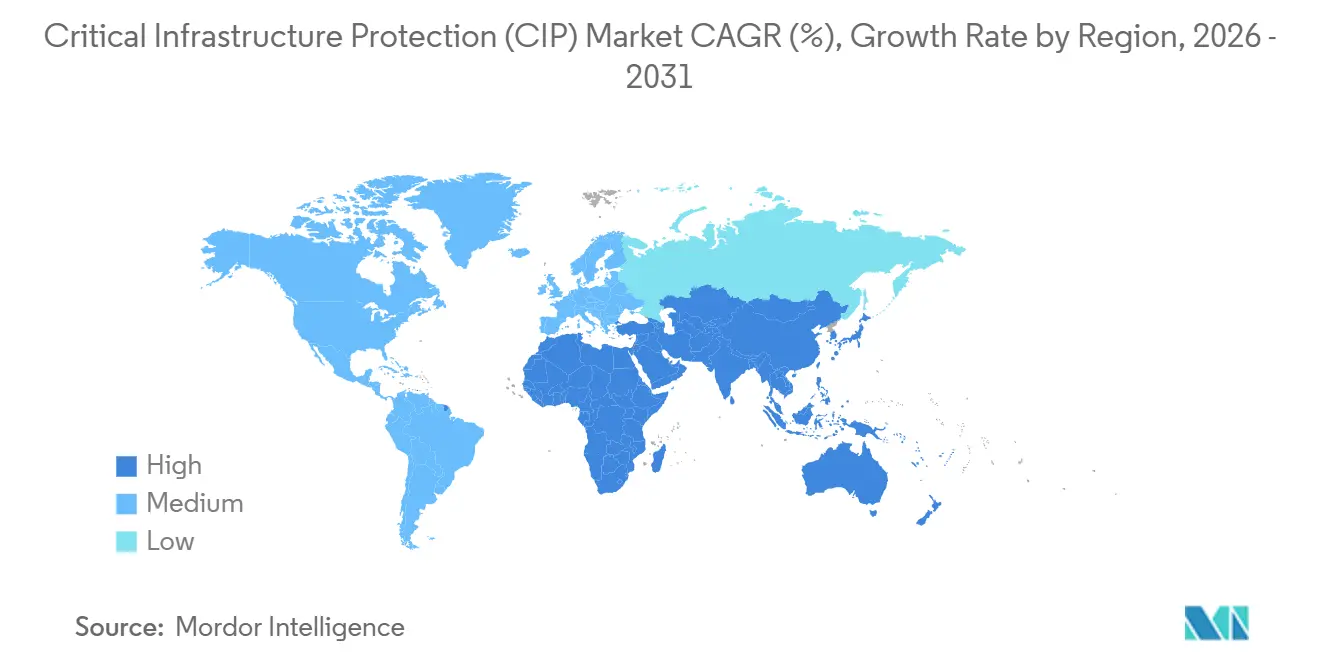

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

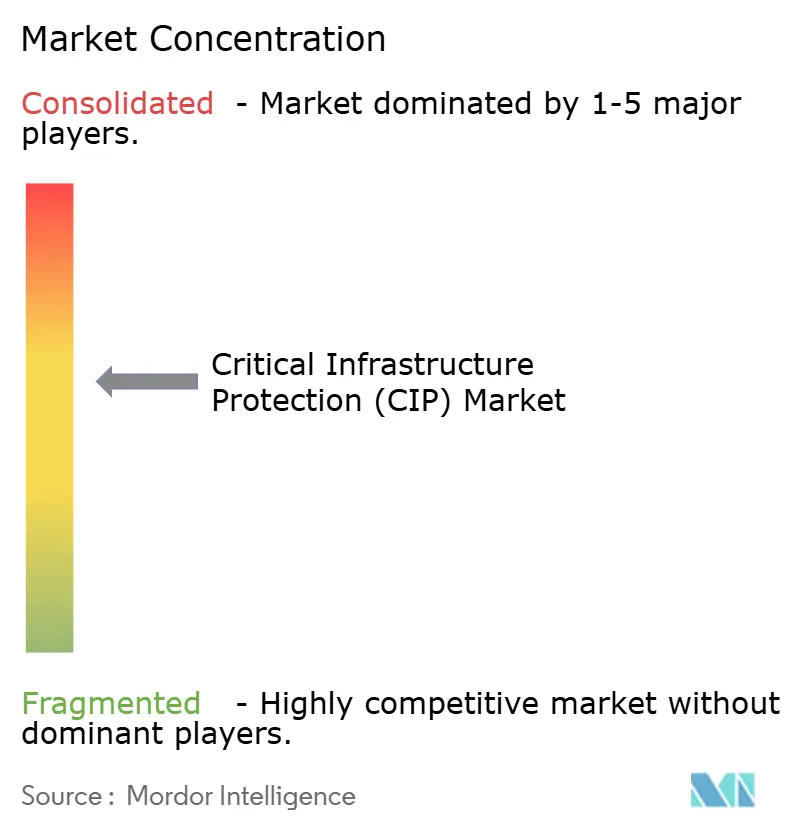

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteção de Infraestrutura Crítica (PIC) por Mordor Intelligence

O tamanho do mercado de proteção de infraestrutura crítica está projetado em USD 150,62 bilhões em 2025, USD 158,73 bilhões em 2026, e deve atingir USD 190,53 bilhões até 2031, crescendo a uma CAGR de 3,72% de 2026 a 2031. O aumento dos ataques patrocinados por Estados a redes de tecnologia operacional, os prazos obrigatórios de confiança zero nos Estados Unidos e na União Europeia, e a rápida multiplicação de nós de borda 5G estão redesenhando os cálculos de risco para concessionárias de serviços públicos, centros de transporte e operadoras de telecomunicações. Os orçamentos de capital continuam a favorecer câmeras de perímetro, controle de acesso e dispositivos de proteção de SCADA, mas uma mudança decisiva em direção ao monitoramento baseado em assinatura e resposta a incidentes é visível à medida que os operadores enfrentam escassez de talentos e auditorias de conformidade crescentes. Os fornecedores que oferecem descoberta unificada de ativos, detecção de anomalias com reconhecimento de protocolo e inteligência de ameaças entregue na nuvem estão conquistando participação de mercado, enquanto o financiamento de fundos soberanos no Oriente Médio e as implantações em larga escala de redes inteligentes na Ásia-Pacífico sustentam pipelines de projetos de dois dígitos. O efeito cumulativo é um mercado que parece maduro no papel, mas está sendo rearquitetado em torno de princípios centrados em identidade e de presunção de violação que tratam cada site físico e cada CLP como um endpoint conectado à internet.

Principais Conclusões do Relatório

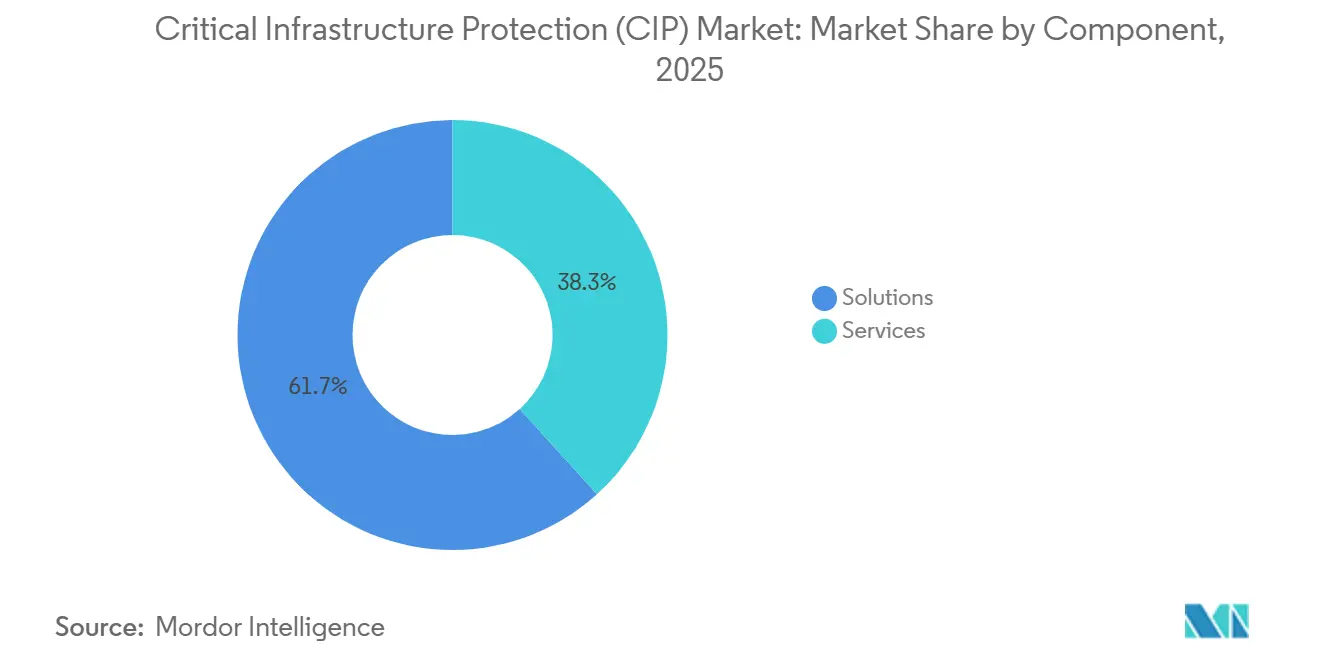

- Por componente, as soluções detinham 61,73% da receita de 2025, enquanto os serviços estão se expandindo a uma CAGR de 3,77% até 2031.

- Por tipo de segurança, a segurança e proteção física representou 52,81% dos gastos de 2025, enquanto a cibersegurança avança a uma CAGR de 4,01% em direção a 2031.

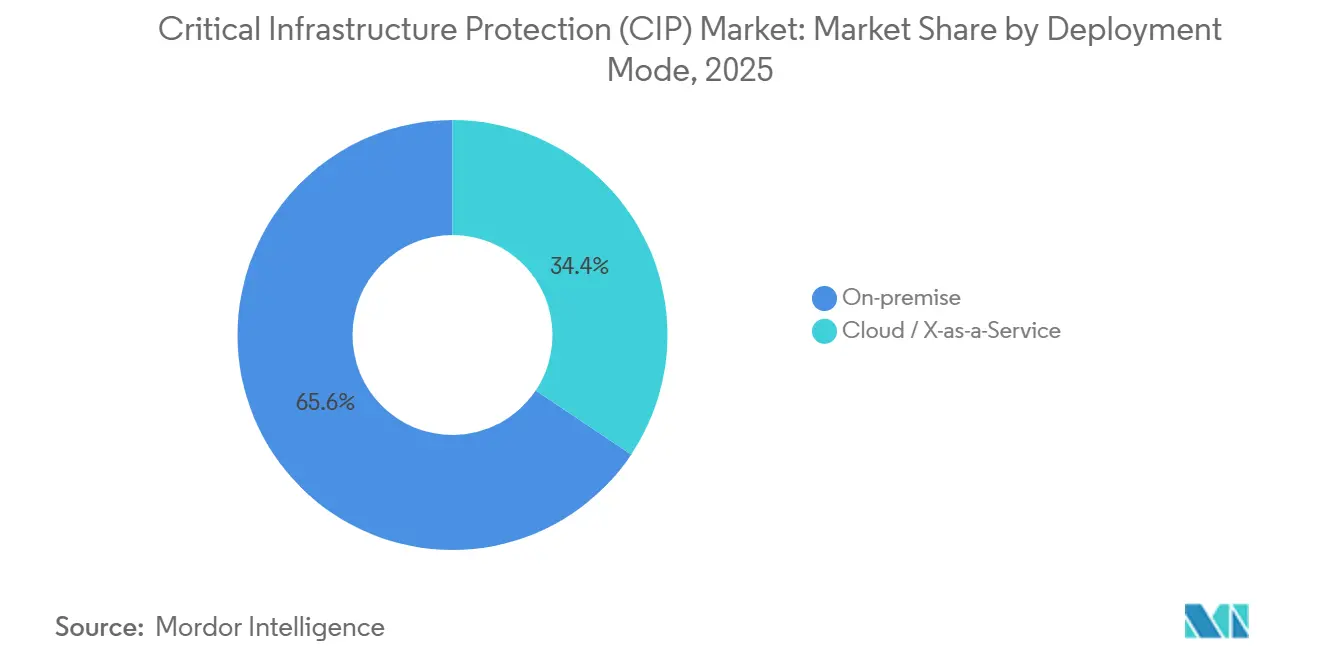

- Por modo de implantação, as implementações locais contribuíram com 65,62% do faturamento de 2025, mas as ofertas de nuvem e X-como-serviço devem crescer a uma CAGR de 3,85% ao longo do período de previsão.

- Por vertical, energia e energia elétrica liderou com 28,38% dos gastos de 2025, e as telecomunicações têm previsão de registrar a CAGR mais rápida de 3,97% até 2031.

- Por geografia, a América do Norte capturou 40,47% do valor de 2025, mas a Ásia-Pacífico está no caminho para a CAGR mais rápida de 4,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Proteção de Infraestrutura Crítica (CIP)*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos Mandatos Governamentais na América do Norte e na Europa | +1.2% | América do Norte e Europa, com repercussão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ataques Cibernéticos a TO Patrocinados por Estados em Concessionárias de Energia e Água | +0.9% | Global, concentrado na América do Norte, Europa e Oriente Médio | Curto prazo (≤ 2 anos) |

| Implantações de Redes Inteligentes Impulsionando Gastos Integrados Físico-Cibernéticos | +0.8% | Global, liderado pela Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Expansão do 5G e da Borda Aumentando a Superfície de Ataque de Telecomunicações na Ásia-Pacífico | +0.6% | Núcleo da Ásia-Pacífico, adoção no Oriente Médio e na Europa | Médio prazo (2-4 anos) |

| Convergência de TI-TO Acelerando a Adoção de Confiança Zero | +0.7% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Financiamento Público-Privado para Segurança de Aeroportos e Portos no Oriente Médio | +0.4% | Oriente Médio, projetos seletivos na África e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Mandatos Governamentais na América do Norte e na Europa

A pressão regulatória está comprimindo roteiros de modernização plurianuais em ciclos de financiamento acelerados para operadores de eletricidade, água e transporte. As metas de desempenho finais dos Estados Unidos, publicadas em 2025, obrigam dezesseis setores críticos a implementar monitoramento contínuo, segmentação de confiança zero e exercícios de resposta a incidentes até 2027.[1]Agência de Segurança Cibernética e de Infraestrutura dos Estados Unidos, "Metas de Desempenho de Cibersegurança Transversal," CISA.gov A Diretiva NIS2 da Europa amplia a rede de conformidade para mais de 160.000 entidades e introduz multas de até 2% do faturamento global por infrações. As cláusulas de mapeamento da cadeia de fornecimento desencadearam revisões em nível de conselho que expõem dependências não rastreadas em firmware legado e componentes em fim de vida, impulsionando a demanda por plataformas de gestão de risco de fornecedores certificadas sob a IEC 62443. As solicitações de aquisição agora agrupam ferramentas de inventário de ativos com serviços gerenciados de detecção e resposta, refletindo a percepção de que as regulamentações exigem tanto tecnologia quanto expertise disponível 24 horas por dia.

Ataques Cibernéticos a TO Patrocinados por Estados em Concessionárias de Energia e Água

As campanhas de Estados-nação mudaram do roubo de dados para a disrupção cinética, explorando subestações e instalações de tratamento de água com segmentação deficiente. Uma investigação de fevereiro de 2025 confirmou movimento lateral de servidores de e-mail corporativos para controladores de subestações em múltiplas cooperativas dos Estados Unidos antes que os operadores isolassem o tráfego.[2]Departamento de Energia dos Estados Unidos, "Anúncio de Financiamento do Escritório de Implantação de Rede," Energy.gov O Reino Unido emitiu um aviso em setembro de 2025 após reconhecimento de bancos de dados de historiadores de concessionárias de água, observando a presença contínua de credenciais padrão em IHMs com décadas de uso. As concessionárias estão, portanto, acelerando a aquisição de gateways unidirecionais, firewalls com reconhecimento de protocolo e sensores fora de banda que coletam tráfego criptografado para análise em nuvem sem introduzir caminhos de escrita. Os fornecedores que conseguem estabelecer uma linha de base de protocolos industriais de forma passiva estão ganhando contratos onde o tempo de inatividade para varredura ativa é inaceitável.

Implantações de Redes Inteligentes Impulsionando Gastos Integrados Físico-Cibernéticos

A medição inteligente, os recursos de energia distribuída e os controladores de microrredes estão expandindo as superfícies de ataque mais rapidamente do que os controles tradicionais conseguem cobrir. Em outubro de 2025, os Estados Unidos alocaram USD 3,46 bilhões para projetos de modernização da rede que combinam explicitamente sistemas de intrusão de perímetro com inteligência de ameaças baseada em nuvem. O mandato de subestações da Índia de abril de 2025 obriga cada novo site de 220 kV a integrar análise de vídeo com monitoramento de anomalias de rede, impulsionando propostas conjuntas de grandes empresas de automação e especialistas em cibersegurança. Os operadores de energia renovável agora especificam cercamento integrado, detecção de drones e proteção de SCADA em uma única solicitação de proposta, ilustrando uma mentalidade de compra que não distingue mais entre os domínios físico e cibernético.

Expansão do 5G e da Borda Aumentando a Superfície de Ataque de Telecomunicações na Ásia-Pacífico

Os núcleos 5G autônomos, as redes de acesso por rádio abertas e os data centers de borda colocam recursos computacionais em milhares de novos microlocalidades em toda a Ásia-Pacífico. O esquema de garantia de segurança da Associação GSM, lançado em 2025, obriga os fornecedores a documentar a procedência e a integridade dos componentes para cada função de rede. Os operadores estão adicionando firewalls robustecidos e monitoramento contínuo em sites de células para manter a autonomia durante a perda de backhaul, enquanto adotam políticas centradas em identidade que autenticam cada API de orquestração. Os nós de borda projetados para armazenamento em cache de conteúdo agora também hospedam gateways de IoT industrial, misturando tráfego de consumidores e operacional e tornando obrigatórias as arquiteturas de segurança unificadas.

Análise de Impacto das Restrições do Mercado de Proteção de Infraestrutura Crítica (CIP)*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de Interoperabilidade de Segurança de TO Legado | −0.6% | Global, agudo na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra em Cibersegurança com Habilidades em TO | −0.8% | Global, mais grave na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Alto Custo Total de Propriedade de Soluções Ponta a Ponta | −0.5% | Global, particularmente restritivo em mercados emergentes | Médio prazo (2-4 anos) |

| Regulamentações Fragmentadas em Economias Emergentes | −0.3% | América do Sul, África, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra em Cibersegurança com Habilidades em TO

Concessionárias e fabricantes estão competindo por engenheiros capazes de decifrar tanto capturas de pacotes Modbus quanto logs do Active Directory. Os Estados Unidos preveem um crescimento de 32% na demanda por analistas de segurança até 2034, mas apenas 12% dos profissionais têm experiência prática com SCADA.[3]Departamento de Estatísticas do Trabalho dos Estados Unidos, "Perspectiva Ocupacional: Analistas de Segurança da Informação," Bls.gov Um estudo SANS de 2025 constatou que 68% dos operadores carecem de pessoal capaz de ajustar firewalls industriais, levando à dependência excessiva de fornecedores e a taxas de consultoria 29% mais altas desde 2024. Essa escassez atrasa implantações em novos projetos, infla os orçamentos de mão de obra e empurra operadores menores em direção a assinaturas de detecção gerenciada que transferem a expertise para fora do local.

Lacunas de Interoperabilidade de Segurança de TO Legado

As plantas de campo existente executam firmware proprietário que não pode hospedar agentes de endpoint ou protocolos criptografados, complicando qualquer tentativa de monitoramento unificado. A retrofit dos controles IEC 62443 frequentemente exige novos gateways de protocolo e paralisações planejadas que conflitam com as metas de produção just-in-time. Uma pesquisa do ARC Advisory Group em 2025 relatou que 54% dos fabricantes de processos citam o bloqueio de fornecedores e a ausência de APIs como obstáculos à adoção de detecção de anomalias. O mosaico resultante de derivações passivas e scripts personalizados eleva o custo total de propriedade, especialmente para plantas de médio porte que carecem de capital de reserva para atualizações de substituição completa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Proteção de Infraestrutura Crítica (CIP)

Por Componente:

Os Serviços Ganham Espaço à Medida que a Complexidade de Conformidade AumentaAs soluções controlaram 61,73% dos gastos de 2025, ilustrando como a videovigilância, os controladores de acesso e os firewalls industriais ainda ancoram o tamanho do mercado de proteção de infraestrutura crítica no nível das instalações. No entanto, as auditorias recorrentes sob a NIS2 e as metas de desempenho dos Estados Unidos estão direcionando os compradores para ofertas de consultoria, integração e resposta gerenciada que prometem linhas de assinatura previsíveis em vez de picos de capital esporádicos. Espera-se que a receita de serviços cresça a uma CAGR de 3,77% até 2031, e o setor de proteção de infraestrutura crítica agora trata o monitoramento 24 horas por dia como uma utilidade orçada, e não como um complemento discricionário. Os operadores que lutam com a escassez de talentos em TO cada vez mais terceirizam a triagem de logs e o contenção de incidentes, impulsionando contratos plurianuais que agrupam relatórios de conformidade e aumento de pessoal.

A mudança também decorre de dores de cabeça de integração causadas por CLPs de geração mista e frotas de câmeras diversificadas. Os provedores de serviços gerenciados absorvem essa complexidade, prometendo painéis de painel único e métricas definidas de tempo médio de resposta. Os fornecedores, portanto, posicionam o hardware como uma rampa de acesso a serviços de ciclo de vida, e os líderes de mercado relatam publicamente crescimento de serviços de dois dígitos que supera as unidades de hardware. Essa tendência distribui o mercado de proteção de infraestrutura crítica entre fornecedores capazes de combinar orquestração remota de patches, ajuste de políticas de confiança zero e treinamento de operadores sob arranjos de preço fixo, ampliando os gastos endereçáveis além das implantações iniciais de equipamentos.

Por Tipo de Segurança:

A Cibersegurança Supera a Física à Medida que os Limites de TI-TO se Tornam DifusosA segurança e proteção física reteve 52,81% do investimento agregado de 2025, cobrindo cercas, scanners e painéis PSIM que há muito definiram as salvaguardas básicas em plantas e aeroportos. No entanto, a pressão de convergência está impulsionando as subcategorias de cibersegurança a superar os equipamentos tradicionais, adicionando uma CAGR de 4,01% como a camada defensiva preferida para controles de processos digitais. Quando as políticas centradas em identidade governam o acesso a turbinas e arquivos de engenharia criptografados, os compradores percebem as atualizações de software como mais rápidas e menos disruptivas do que paredes de concreto, acelerando a participação da cibersegurança no tamanho do mercado de proteção de infraestrutura crítica.

A adoção é mais forte em ferramentas centradas em rede que decodificam o tráfego IEC 61850 e aplicam modelos de anomalia sem assinatura, áreas onde a visibilidade multiprotocolo ainda é escassa. O gerenciamento de identidade e acesso entra nas listas de verificação de aquisição à medida que engenheiros remotos exigem caminhos autenticados, mas sem VPN, para IHMs. A criptografia de dados em repouso e os padrões de codificação segura crescem junto com a exposição de APIs a análises de terceiros, direcionando os roteiros de produtos para integrações de DevSecOps. A mudança não diminui a importância do hardware de perímetro, mas o peso do orçamento está claramente se inclinando para as camadas de cibersegurança que mitigam ameaças de ransomware e adulteração de dados.

Por Modo de Implantação:

A Nuvem Ganha Espaço à Medida que as Arquiteturas Híbridas AmadurecemAs configurações locais geraram 65,62% da receita de 2025 porque as concessionárias ainda valorizam a latência determinística e a operabilidade offline. No entanto, os pilotos que isolam o tráfego do plano de controle localmente enquanto fazem upload de logs higienizados para data centers de hiperescala agora são itens de linha recorrentes, e as linhas de nuvem e X-como-serviço devem crescer a uma CAGR de 3,85%. Os fornecedores empacotam coletores de borda leves que comprimem a telemetria operacional, preservam a autonomia da planta durante interrupções e transmitem metadados para mecanismos analíticos, satisfazendo os operadores cautelosos com os custos de largura de banda e as penalidades de soberania de dados.

Esses projetos híbridos concedem às concessionárias menores acesso à detecção orientada por IA e atualizações instantâneas de feeds de ameaças sem construir um SOC interno. Os auditores de conformidade também favorecem repositórios de nuvem imutáveis para retenção de evidências. Consequentemente, a participação de mercado de proteção de infraestrutura crítica de análises por assinatura está se ampliando, e os fabricantes de equipamentos cada vez mais pré-carregam conectores de nuvem e códigos de ativação de licença em caixas que antes eram enviadas com chaves perpétuas, facilitando a transição quando os conselhos aprovam orçamentos de assinatura de opex.

Por Vertical:

As Telecomunicações Avançam com o 5G e a Proliferação da BordaEnergia e energia elétrica capturou 28,38% da receita de 2025 em virtude do endurecimento obrigatório da rede e de generosas subvenções de estímulo. No entanto, o segmento de telecomunicações está projetado para se expandir a uma CAGR de 3,97%, superando todos os outros verticais à medida que os núcleos 5G autônomos, a desagregação ORAN e os data centers de micro-borda ampliam as superfícies de ameaça. O tamanho do mercado de proteção de infraestrutura crítica direcionado às operadoras de telecomunicações está, portanto, se acelerando, impulsionado por mandatos para proteger os domínios de transporte, núcleo e rádio sob políticas unificadas.

As operadoras estão agrupando vigilância de sites de rádio, contêineres de orquestração segura e firewalls com reconhecimento de protocolo em um único contrato, recompensando os fornecedores que navegam tanto nas pilhas de TI quanto de TO. Onde o ORAN introduz servidores de grau de TI em torres de células, o inventário de ativos e as varreduras de vulnerabilidade agora devem incluir chips BMC e registros de contêineres junto com cartões de banda base. Essa convergência obriga as operadoras de telecomunicações a adotar as mesmas estruturas de detecção de anomalias e confiança zero há muito defendidas pelas concessionárias, colocando-as diretamente no foco mais amplo do mercado de proteção de infraestrutura crítica.

Análise Geográfica

Mercado de Proteção de Infraestrutura Crítica (CIP) na América do Norte

A América do Norte manteve 40,47% da receita global de 2025, impulsionada por subsídios federais, orçamentos de segurança de utilities de 60 bilhões de USD e ecossistemas de fornecedores consolidados. Os prazos de metas de desempenho geram ordens de compra que entrelaçam atualizações de perímetro com ciclos de renovação de firewalls de OT e inteligência de ameaças entregue na nuvem. A Lei de Proteção de Sistemas Cibernéticos Críticos do Canadá estende auditorias obrigatórias a empresas de telecomunicações e energia, acelerando a implantação de consoles de monitoramento contínuo, enquanto os reguladores mexicanos agora exigem que operadores de gasodutos de GNL implementem estruturas de gestão de vulnerabilidades e notificação de incidentes. Esse alinhamento político continental sustenta pedidos em volume para descoberta de ativos e assinaturas de detecção gerenciada.

Mercado de Proteção de Infraestrutura Crítica (CIP) na APAC

Prevê-se que a Ásia-Pacífico registre o CAGR mais rápido de 4,05% até 2031, à medida que China, Índia, Japão e Coreia do Sul incorporam cláusulas de segurança em projetos de cidades inteligentes, ferrovias e manufatura. O plano de ação de controle industrial da China para 2025 exige varreduras de vulnerabilidades e segmentação de rede em linhas de aço e petroquímica, direcionando investimentos para brokers de pacotes multifornecedor e implantações de OT-SOC. A diretiva de subestações da Índia impulsiona licitações conjuntas que associam empresas de EPC domésticas a fornecedores globais de detecção de anomalias, enquanto as diretrizes atualizadas do Japão elevam a integridade da cadeia de suprimentos ao status de KPI em nível de conselho. O compartilhamento regional de inteligência de ameaças por meio do programa ICS da Coreia do Sul incentiva ainda mais a automação da detecção, gerando uma demanda crescente por plataformas especializadas.

Mercado de Proteção de Infraestrutura Crítica (CIP) na EMEA e América do Sul

A onda de conformidade com a NIS2 na Europa incorpora utilities e operadores de transporte de médio porte ao ciclo de investimentos, e o catálogo setorial da Alemanha alinha as diretrizes nacionais com a IEC 62443, eliminando ambiguidades que antes atrasavam as aquisições. O Oriente Médio amplia sua participação por meio de desembolsos de fundos soberanos em segurança de portos, aeroportos e dessalinização, exemplificado pela alocação de 2,1 bilhões de USD da Arábia Saudita ao pacote de vigilância convergente e segmentação de OT da NEOM. Os Emirados Árabes Unidos acrescentam mandatos de licenciamento de telecomunicações que consolidam a demanda por firewalls industriais. Em contraste, a América do Sul e a África ficam para trás devido a regulamentações fragmentadas e orçamentos limitados; no entanto, os requisitos básicos do Brasil e os estatutos de crimes cibernéticos da África do Sul lançam as bases para uma adoção gradual à medida que os fornecedores introduzem camadas de serviço escaláveis e com crescimento sob demanda.

Cenário Competitivo

A concentração do mercado permanece moderada, pois os titulares de automação aproveitam enormes bases de controladores instalados, enquanto os especialistas em cibersegurança inovam em descoberta passiva e entrega em nuvem. Siemens, Schneider Electric, Honeywell, ABB e Rockwell Automation agora agrupam agentes de detecção de ameaças diretamente em atualizações de firmware de CLP, garantindo renovações de serviços e consolidando a fidelidade dos clientes. Simultaneamente, empresas especializadas como Claroty, Dragos e Nozomi Networks exploram a expertise em protocolos para proteger implantações de redes inteligentes e telecomunicações de borda em novos projetos, frequentemente em parceria com nuvens de hiperescala para implantação rápida.

Os movimentos estratégicos ressaltam a convergência. A Siemens lançou seus Serviços de Segurança Industrial por meio da plataforma Xcelerator, mesclando simulação de engenharia e monitoramento 24 horas sob uma única assinatura. A Schneider Electric concluiu a absorção da AVEVA, permitindo que os dados de design de ativos alimentem os mecanismos de anomalia em tempo de execução sem tradução de formato. Na camada de firewall, a Fortinet certificou dispositivos robustecidos para a IEC 61850, enquanto a Palo Alto Networks adicionou prevenção inline de Modbus, provando que os fornecedores de TI podem atender às restrições de latência de TO. Os contratantes de defesa Lockheed Martin e BAE Systems continuam a ganhar pacotes de infraestrutura classificados que fundem sensores de perímetro de radar, pessoal de SOC industrial e canais de inteligência de ameaças, negociando com base em autorizações de inteligência em vez de pura diferenciação tecnológica.

A vantagem competitiva agora depende de inventário automatizado de ativos, inspeção de protocolo criptografado e pipelines de certificação IEC 62443. A Claroty obteve uma patente nos Estados Unidos para descoberta contínua de ativos em 2025, elevando o padrão para proteção de propriedade intelectual. A Dragos integrou seu feed de ameaças com o Microsoft Azure Sentinel, reduzindo o custo de entrada para concessionárias sem racks de SOC locais. Os fornecedores também competem na elasticidade dos serviços, oferecendo camadas modulares de MDR que escalam de pilotos de dez subestações a pegadas de operadoras de telecomunicações em todo o país sem revisitar as aquisições. Espaços em branco persistem em pequenas concessionárias de água e aeroportos regionais, onde pacotes de assinatura completos desafiam as modalidades tradicionais de capex e expandem a participação de mercado de proteção de infraestrutura crítica alcançável pelos provedores de serviços gerenciados.

Líderes do Setor de Proteção de Infraestrutura Crítica (PIC)

Bae Systems PLC

Honeywell International Inc.

Airbus SE

Hexagon AB

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Proteção de Infraestrutura Crítica (CIP)

- ABB Ltd.

- Airbus SE

- BAE Systems PLC

- Booz Allen Hamilton

- Claroty Ltd.

- Cisco Systems Inc.

- Darktrace PLC

- Dragos Inc.

- Fortinet Inc.

- General Dynamics Corporation

- Hexagon AB

- Honeywell International Inc.

- IBM Corporation

- Johnson Controls International

- Kaspersky Lab Inc.

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- Palo Alto Networks Inc.

- Raytheon Technologies Corporation

- Schneider Electric SE

- Siemens AG

- Thales Group

- Trellix

- Waterfall Security Solutions Ltd.

Desenvolvimento Recente do Setor no Mercado de Proteção de Infraestrutura Crítica (CIP)

- Fevereiro de 2026: A Siemens lançou os Serviços de Segurança Industrial que combinam sensores locais com análise em nuvem para proteger redes de CLPs e SCADA.

- Janeiro de 2026: A Palo Alto Networks expandiu seu conjunto de TO com prevenção inline para tráfego Modbus e DNP3 após um piloto de um ano entre cooperativas elétricas dos Estados Unidos.

- Dezembro de 2025: A Honeywell comprometeu USD 180 milhões para ampliar seu hub de P&D em cibersegurança em Bengaluru, adicionando 400 engenheiros focados em detecção de ameaças industriais.

- Novembro de 2025: A Fortinet lançou um firewall de próxima geração robustecido certificado para subestações IEC 61850, garantindo as primeiras implantações na Alemanha e na Austrália.

Escopo do Relatório do Mercado Global de Proteção de Infraestrutura Crítica (PIC)

A infraestrutura crítica é a vigilância e a resposta a incidentes graves que envolvem a infraestrutura-chave de uma região, nação ou organização. A crescente necessidade de proteger infraestruturas sensíveis contra ataques está levando à adoção de soluções de proteção de infraestrutura crítica. A proteção de infraestrutura crítica fornece controles para estabilizar o dispositivo, proteger a comunicação entre dispositivos e gerenciar e monitorar os dispositivos conectados. É adaptada para controlar a ameaça do crime cibernético e a adulteração física da infraestrutura-chave.

O Relatório do Mercado de Proteção de Infraestrutura Crítica é Segmentado por Componente (Soluções, Serviços), Tipo de Segurança (Segurança e Proteção Física, Cibersegurança), Modo de Implantação (Local, Nuvem e X-como-Serviço), Vertical (Energia e Energia Elétrica, BFSI, Transporte, Telecomunicações, Governo e Defesa, Química e Manufatura, Saúde e Ciências da Vida, Infraestrutura Sensível e Data Centers) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

Visão Geral da Segmentação

| Soluções |

| Serviços |

| Segurança e Proteção Física | Triagem e Varredura | Videovigilância |

| Controle de Acesso | ||

| PSIM e PIAM | ||

| Detecção de QBRNE | ||

| Cibersegurança | Segurança de Rede | |

| Segurança de SCADA / TO | ||

| Gerenciamento de Identidade e Acesso | ||

| Segurança de Dados e Aplicações | ||

| Comunicações Seguras |

| Local |

| Nuvem / X-como-Serviço |

| Energia e Energia Elétrica |

| BFSI |

| Transporte |

| Telecomunicações |

| Governo e Defesa |

| Química e Manufatura |

| Saúde e Ciências da Vida |

| Infraestrutura Sensível e Data Centers |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | CCG |

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Componente | Soluções | ||

| Serviços | |||

| Por Tipo de Segurança | Segurança e Proteção Física | Triagem e Varredura | Videovigilância |

| Controle de Acesso | |||

| PSIM e PIAM | |||

| Detecção de QBRNE | |||

| Cibersegurança | Segurança de Rede | ||

| Segurança de SCADA / TO | |||

| Gerenciamento de Identidade e Acesso | |||

| Segurança de Dados e Aplicações | |||

| Comunicações Seguras | |||

| Por Modo de Implantação | Local | ||

| Nuvem / X-como-Serviço | |||

| Por Vertical | Energia e Energia Elétrica | ||

| BFSI | |||

| Transporte | |||

| Telecomunicações | |||

| Governo e Defesa | |||

| Química e Manufatura | |||

| Saúde e Ciências da Vida | |||

| Infraestrutura Sensível e Data Centers | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | CCG | |

| Turquia | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de proteção de infraestrutura crítica?

O mercado está em USD 158,73 bilhões em 2026 e está projetado para atingir USD 190,53 bilhões até 2031.

Qual segmento está crescendo mais rapidamente neste espaço?

As telecomunicações têm previsão de registrar a CAGR mais rápida de 3,97% graças às implantações de núcleo 5G e borda.

Como as regulamentações estão influenciando as decisões de compra?

Mandatos como a NIS2 na Europa e as metas transversais nos Estados Unidos exigem arquiteturas de confiança zero e monitoramento contínuo, acelerando as aquisições.

Qual região oferece as melhores perspectivas de crescimento até 2031?

A Ásia-Pacífico deve se expandir a uma CAGR de 4,05%, impulsionada por programas de cidades inteligentes, redes inteligentes e automação industrial.

Quais tecnologias diferenciam os fornecedores líderes?

A descoberta passiva de ativos, a detecção de anomalias com reconhecimento de protocolo, a inteligência de ameaças entregue na nuvem e os produtos certificados pela IEC 62443 sustentam a vantagem competitiva.

Página atualizada pela última vez em: