Tamanho e Participação do Mercado de Eletrônicos Impressos na Área da Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

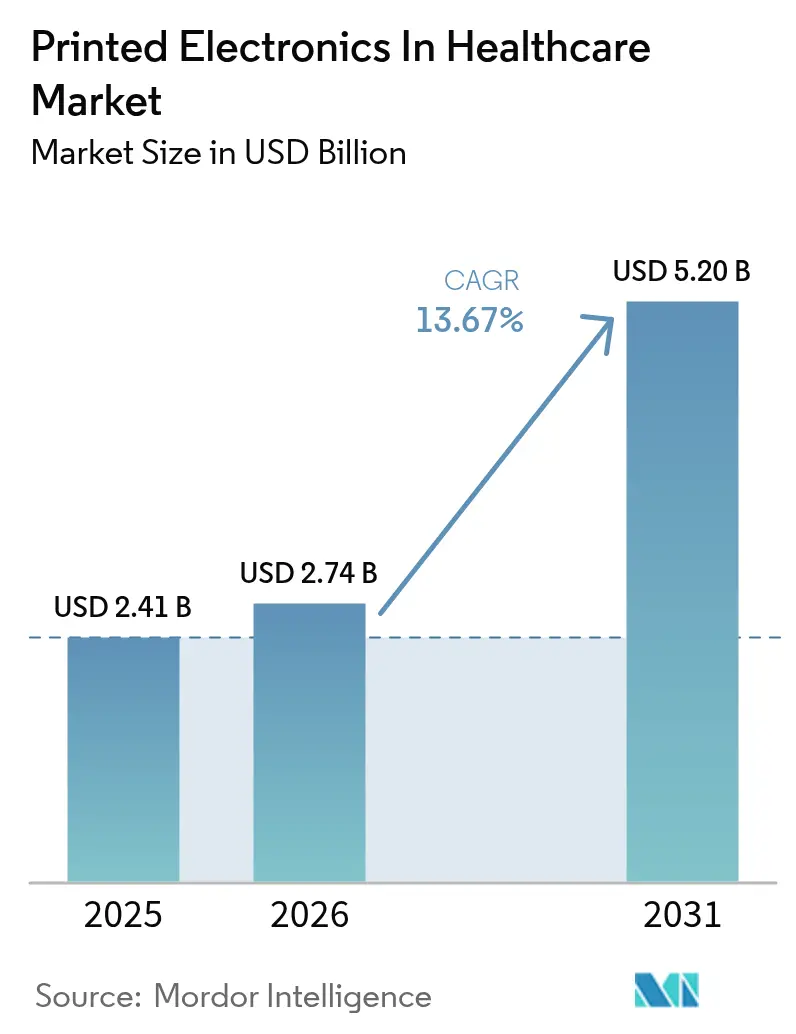

| Tamanho do Mercado (2026) | 2.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.2 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.67% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrônicos Impressos na Área da Saúde por Mordor Intelligence

O tamanho do mercado de eletrônicos impressos na área da saúde foi avaliado em USD 2,41 bilhões em 2025 e estima-se que cresça de USD 2,74 bilhões em 2026 para atingir USD 5,2 bilhões até 2031, a um CAGR de 13,67% durante o período de previsão (2026-2031). Essa expansão vigorosa decorre da capacidade da tecnologia de fornecer dispositivos médicos flexíveis, leves e descartáveis a custos unitários que a fabricação tradicional em silício não consegue igualar.[1]PMC, "Adesivos Biomédicos para Pele com Bioimpressão 3D Regulada por Microfluídica para Aplicações Avançadas em Saúde," pmc.ncbi.nlm.nih.gov A forte demanda por dispositivos vestíveis de monitoramento remoto de pacientes, o crescimento das embalagens farmacêuticas inteligentes e a rápida inovação em tintas condutoras biocompatíveis sustentam o crescimento de curto prazo. A clareza regulatória precoce da América do Norte e as generosas bolsas do NIH aceleram os pipelines de comercialização, enquanto o impulso da Ásia-Pacífico por diagnósticos no ponto de atendimento amplia a base de clientes. Enquanto isso, avanços em condutores autorreparáveis e substratos elásticos prometem novos fluxos de receita à medida que os obstáculos à adoção clínica são superados.

Principais Conclusões do Relatório

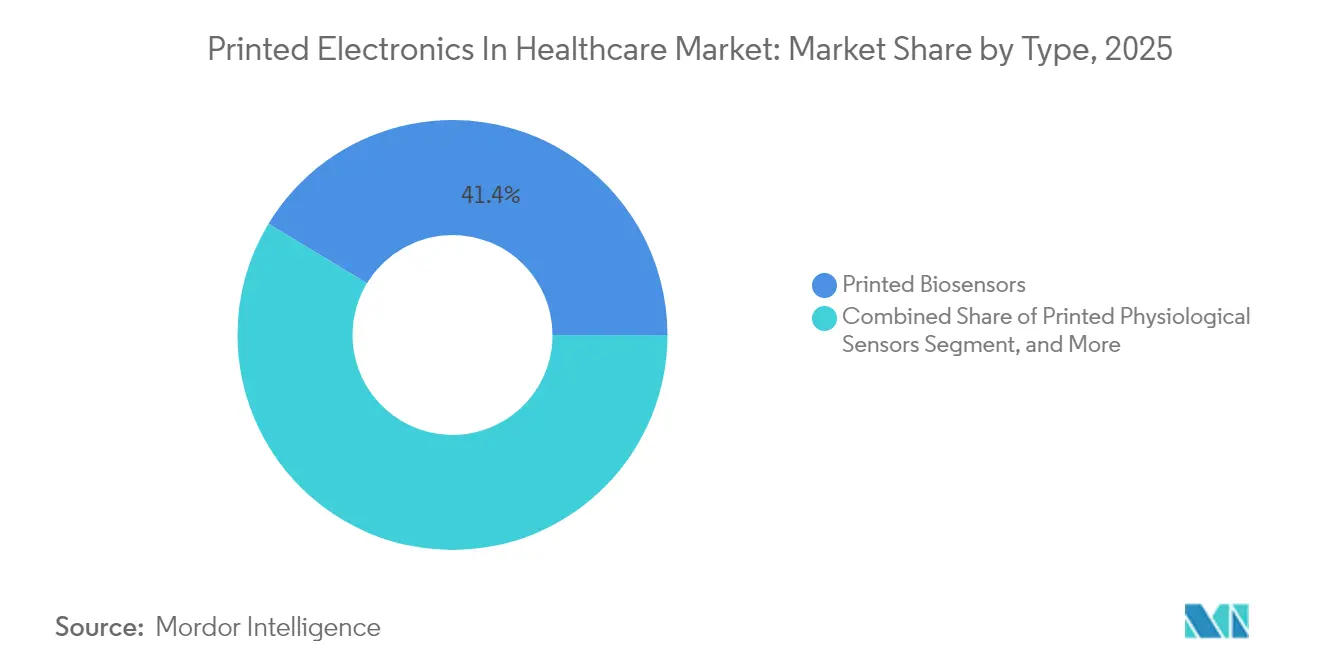

- Por tipo, os biossensores impressos lideraram com 41,35% da participação do mercado de eletrônicos impressos em 2025; a eletrônica híbrida elástica e flexível tem previsão de expansão a um CAGR de 16,02% até 2031.

- Por tecnologia de impressão, a serigrafia deteve 52,25% do tamanho do mercado de eletrônicos impressos em 2025; a impressão a jato de aerossol e a impressão 3D avançam a um CAGR de 14,46% até 2031.

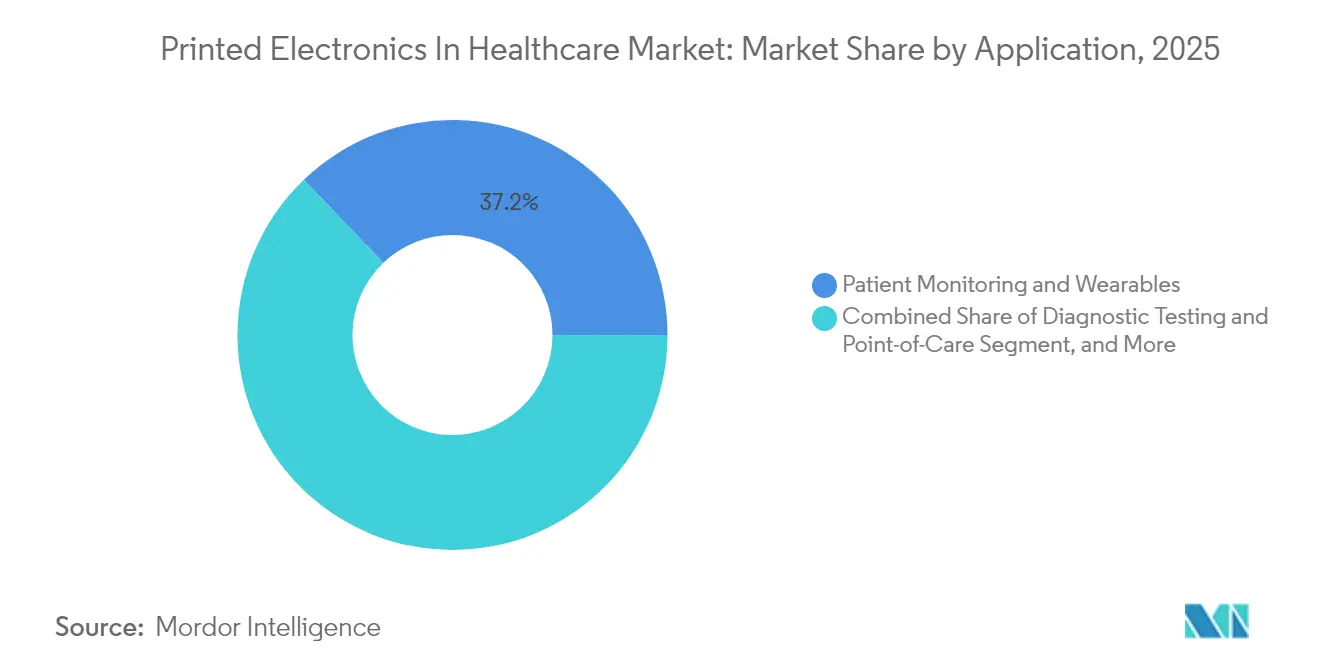

- Por aplicação, o monitoramento de pacientes e dispositivos vestíveis representaram 37,15% do tamanho do mercado de eletrônicos impressos em 2025; as embalagens farmacêuticas e as soluções antifalsificação têm projeção de crescimento a um CAGR de 15,32% até 2031.

- Por usuário final, hospitais e clínicas detinham 33,10% da participação do mercado de eletrônicos impressos em 2025; os prestadores de saúde domiciliar registram o maior CAGR projetado de 14,08% entre 2026-2031.

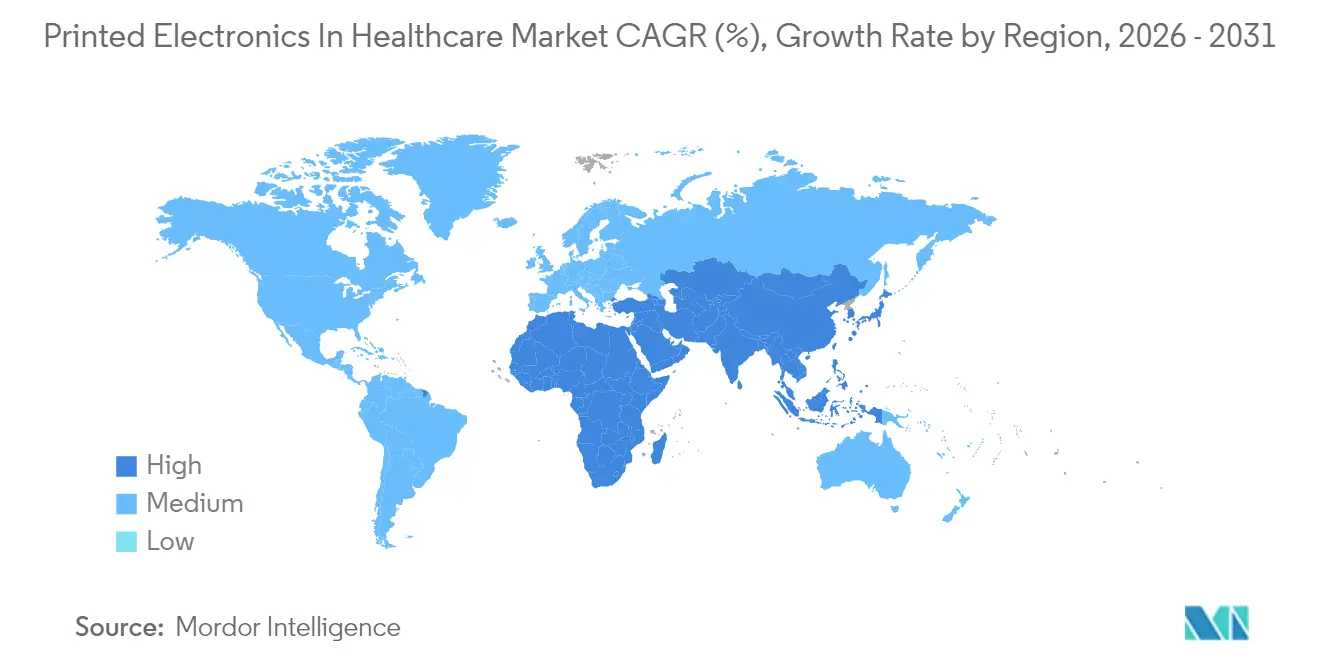

- Por geografia, a América do Norte dominou com 40,15% de participação na receita em 2025; a região do Oriente Médio e África está prevista para crescer a um CAGR de 15,16% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Eletrônicos Impressos na Área da Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida adoção de adesivos vestíveis de monitoramento remoto de pacientes na saúde domiciliar dos Estados Unidos | +2.8% | América do Norte, com repercussão na UE | Médio prazo (2-4 anos) |

| Diretiva Europeia sobre Medicamentos Falsificados impulsionando embalagens farmacêuticas inteligentes com RFID impresso | +2.1% | Europa, adoção na APAC | Curto prazo (≤2 anos) |

| Aumento de biossensores descartáveis no ponto de atendimento para detecção de doenças infecciosas na Ásia | +1.9% | Núcleo APAC, expandindo para MEA | Médio prazo (2-4 anos) |

| Carga de doenças crônicas impulsionando a demanda por eletrodos impressos flexíveis em cardiologia | +1.6% | Global | Longo prazo (≥4 anos) |

| Necessidades de integridade da cadeia de frio impulsionando sensores de temperatura impressos para vacinas | +1.4% | Global, foco em mercados emergentes | Curto prazo (≤2 anos) |

| Bolsas do NIH e do Horizonte Europa financiando P&D de tintas condutoras biocompatíveis | +1.2% | América do Norte e UE | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Adoção de Adesivos Vestíveis de Monitoramento Remoto de Pacientes na Saúde Domiciliar dos Estados Unidos

O reembolso mais amplo do Medicare para telessaúde, aliado à aprovação da FDA de adesivos de glicose e cardíacos compatíveis com a pele, impulsiona a ampla implantação de sensores impressos no canal de saúde domiciliar. Adesivos microfluídicos híbridos regulados agora capturam sinais vitais com múltiplos parâmetros, fornecendo às equipes de saúde dados longitudinais detalhados sem necessidade de visitas à clínica. Sistemas norte-americanos relatam menos reinternações e maior satisfação dos pacientes, confirmando economias de custo tangíveis. Fabricantes de dispositivos que escalam nesse ambiente estabelecem um precedente convincente para os sistemas de saúde da UE e da APAC à medida que avaliam seus marcos de reembolso.

Diretiva Europeia sobre Medicamentos Falsificados Impulsionando Embalagens Farmacêuticas Inteligentes com RFID Impresso

A serialização completa sob a Diretiva Europeia sobre Medicamentos Falsificados obriga os produtores farmacêuticos a incorporar recursos de autenticação em cada embalagem de varejo. Etiquetas RFID e NFC impressas, fabricadas em linhas flexográficas de alta velocidade, agora satisfazem tanto a rastreabilidade quanto a evidência de adulteração a níveis de custo unitário aceitáveis para fabricantes de genéricos e de medicamentos de marca. Empresas farmacêuticas globais que adotam embalagens em conformidade com a UE estendem as mesmas soluções para os centros logísticos da APAC, criando um efeito multiplicador na demanda por tintas condutoras otimizadas para substratos de papel e folha metálica.

Aumento de Biossensores Descartáveis no Ponto de Atendimento para Detecção de Doenças Infecciosas na Ásia

Os governos da Ásia-Pacífico estão atualizando a capacidade diagnóstica de linha de frente para mitigar surtos futuros. Ensaios de fluxo lateral serigrafados incorporando sensores ópticos de nanomateriais fornecem leituras rápidas de antígenos em menos de 15 minutos, eliminando gargalos em laboratórios centrais.[2]MDPI, "Ensaios de Fluxo Lateral para Detecção de Proteínas Virais com Sensores Ópticos Baseados em Nanomateriais," mdpi.com Leitores conectados a smartphones adicionam análises de IA sobre os sinais brutos, fornecendo aos clínicos visibilidade epidemiológica em tempo quase real. O perfil de custo escalável das tiras de teste impressas posiciona a tecnologia como um elemento central nas implantações de saúde rural na Índia, Indonésia e Filipinas.

Necessidades de Integridade da Cadeia de Frio Impulsionando Sensores de Temperatura Impressos para Vacinas

A logística complexa de vacinas de mRNA evidencia lacunas no controle de temperatura de ponta a ponta. Indicadores de limiar de temperatura impressos incorporados nas embalagens secundárias fornecem um registro térmico ininterrupto no nível do frasco, apoiando auditorias de farmacovigilância e reduzindo desperdícios. Tintas de polímero de prata de cura rápida mantêm os custos unitários baixos o suficiente para agências de saúde globais que escalam campanhas de múltiplos milhões de doses.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclos de validação da FDA e da EMA atrasando lançamentos comerciais | -2.40% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Requisitos elevados de cibersegurança para dispositivos conectados | -1.50% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Problemas de compatibilidade de esterilização de substratos poliméricos | -1.00% | Global | Médio prazo (2-4 anos) |

| Riscos de biocompatibilidade e degradação de sensores induzida por umidade | -0.80% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos de Validação da FDA e da EMA Atrasando Lançamentos Comerciais

As análises reais do processo 510(k) frequentemente se estendem por 6 a 7 meses, bem além dos prazos nominais, pois os examinadores solicitam dados adicionais de bancada e clínicos sobre novos substratos.[3]Hardian Health, "Quanto Tempo Leva Realmente uma Submissão 510(k) à FDA?" hardianhealth.com As classificações de novo prolongam ainda mais as aprovações, e o novo Regulamento Europeu de Dispositivos Médicos impõe estudos adicionais de desempenho clínico, forçando trilhas de submissão duplas. Os crescentes requisitos de documentação de cibersegurança e IA adicionam camadas de custo de teste, levando algumas empresas de médio porte a adiar lançamentos nos EUA em favor de implantações piloto no MEA ou na América do Sul.

Desafios de Esterilização e Biocompatibilidade de Substratos Poliméricos

A esterilização por óxido de etileno e por radiação gama pode fragilizar polímeros comuns de grau médico, reduzindo a vida útil dos sensores em aplicações de UTI. Ciclos alternativos de ozônio mostram potencial, mas exigem validação específica por dispositivo.[4]MDPI, "Os Efeitos da Esterilização por Ozônio nas Propriedades Químicas e Mecânicas do PMMA Biocompatível Impresso em 3D," mdpi.com A deriva induzida por umidade permanece um modo de falha crítico para implantações em regiões tropicais, enquanto os aditivos antimicrobianos complicam os perfis de citotoxicidade em dispositivos de uso crônico. O progresso em elastômeros autorreparáveis alivia algumas preocupações, mas os cronogramas abrangentes de testes conforme a ISO 10993 ainda acrescentam seis ou mais meses a muitos programas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Biossensores Lideram a Onda de Inovação

Os biossensores impressos detinham 41,35% do mercado de eletrônicos impressos em 2025. As tiras de glicose e os monitores contínuos de glicose dominam a base instalada, impulsionados por aprovações de venda livre nos EUA que desestigmatizam o monitoramento de rotina. Os ensaios para doenças infecciosas permanecem um motor de crescimento em licitações de saúde pública na APAC, enquanto os adesivos emergentes de pH e monitoramento de feridas ampliam o alcance clínico.

A eletrônica híbrida elástica e flexível tem projeção de crescimento a um CAGR de 16,02%, o mais rápido entre os tipos. As malhas condutoras autorreparáveis agora sobrevivem a ciclos repetidos de tensão sem delaminação, permitindo monitoramento cardíaco ou neurológico por uma semana. As etiquetas RFID impressas para embalagens farmacêuticas adicionam um segundo pilar de demanda, especialmente à medida que os mandatos globais de serialização amadurecem.

Por Tecnologia de Impressão: A Dominância da Serigrafia Enfrenta Pressão da Inovação

A serigrafia capturou 52,25% do mercado de eletrônicos impressos em 2025 graças à comprovada capacidade de produção e aos baixos custos por unidade para eletrodos descartáveis. Os controles de processo maduros facilitam o registro na FDA, tornando-a o padrão para biossensores de alto volume.

Os métodos de jato de aerossol e 3D estão crescendo a um CAGR de 14,46%. Sua capacidade de depositar trilhas condutoras dentro de canais microfluídicos 3D reduziu os tempos de prototipagem de dias para minutos. Os primeiros adotantes na Suíça e em Singapura demonstraram fidelidade de canal abaixo de 100 µm em escala piloto, permitindo iteração rápida de design para diagnósticos de laboratório em chip.

Por Aplicação: Monitoramento de Pacientes Lidera a Transformação do Mercado

O monitoramento de pacientes e os dispositivos vestíveis contribuíram com 37,15% da receita do mercado de eletrônicos impressos em 2025. Adesivos inteligentes que agregam sensores de ECG, SpO₂ e temperatura enviam fluxos contínuos para painéis em nuvem, sustentando modelos de hospital em casa. As seguradoras citam menores custos de cuidados agudos e maior adesão.

As embalagens farmacêuticas e as soluções antifalsificação se expandirão a um CAGR de 15,32%, o mais alto entre as aplicações. Etiquetas de exibição digital alimentadas por baterias impressas permitem instruções dinâmicas de dosagem em ensaios clínicos, enquanto camadas de pigmento sensíveis à temperatura verificam a integridade da cadeia de frio em remessas de vacinas. Combinados, esses recursos criam um robusto conjunto de ferramentas de conformidade para reguladores e proprietários de marcas.

Por Usuário Final: Prestadores de Saúde Impulsionam a Adoção

Hospitais e clínicas representaram 33,10% da receita do mercado de eletrônicos impressos em 2025, refletindo o poder de compra institucional e a preferência por dispositivos aprovados pela FDA. Contratos em volume para eletrodos de ECG descartáveis e sensores de feridas sustentam esse canal, com ciclos médios de contrato de três anos.

Os serviços de saúde domiciliar estão previstos para crescer 14,08% ao ano até 2031. As expansões de reembolso reduziram as barreiras para kits de monitoramento remoto enviados diretamente aos pacientes, frequentemente agrupados como plataformas de assinatura. Laboratórios de diagnóstico e empresas farmacêuticas formam grupos de demanda secundária para embalagens serializadas e equipamentos de ponto de atendimento, enquanto as universidades fornecem um pipeline constante de propriedade intelectual patenteada.

Análise Geográfica

A América do Norte registrou 40,15% da receita global em 2025, beneficiando-se dos marcos iniciais de saúde digital da FDA e dos fluxos de financiamento do NIH que reduzem o risco da P&D de materiais. Ensaios multicêntricos na Mayo Clinic e na Cleveland Clinic validam endpoints de monitoramento remoto, facilitando as aprovações de aquisição para redes hospitalares regionais. Os clusters de pesquisa canadenses em Ontário adicionam expertise especializada em substratos, reforçando ainda mais a liderança continental.

A Europa permanece um bastião estratégico. Os gigantes farmacêuticos da região devem cumprir a Diretiva sobre Medicamentos Falsificados, garantindo uma demanda sustentada por etiquetas inteligentes serializadas. O legado de maquinário de precisão da Alemanha suporta prensas de impressão de alto volume, enquanto o Reino Unido canaliza financiamento de capital de risco para startups de circuitos integrados flexíveis. As autoridades de saúde pública na França e nos países nórdicos aumentam a adoção por meio do reembolso de cuidados preventivos para sensores remotos.

O Oriente Médio e a África têm previsão de entregar um CAGR de 15,16%, o mais rápido do mundo. As expansões nacionais de saúde na Arábia Saudita e nos Emirados Árabes Unidos alocam linhas orçamentárias para diagnósticos conectados, vendo os eletrônicos impressos como um caminho rápido para a cobertura rural sem infraestrutura pesada. A agência regulatória da África do Sul alinha seu código de dispositivos à classificação da FDA, acelerando as aprovações de importação. Esse impulso sinaliza uma mudança significativa na autossuficiência em tecnologia médica da região.

Cenário Competitivo

O mercado de eletrônicos impressos na área da saúde é fragmentado. Fornecedores de materiais como a DuPont garantem controle upstream adquirindo especialistas em moldagem como a Donatelle Plastics para integrar substratos de circuitos com invólucros médicos. Líderes de dispositivos como a Abbott aproveitam grandes bases instaladas em cuidados com diabetes para vender de forma cruzada adesivos impressos de próxima geração.

Startups perseguem oportunidades em espaços inexplorados. O financiamento da Série C de USD 125 milhões da Pragmatic Semiconductor financia circuitos integrados flexíveis de baixo custo para embalagens blister inteligentes. A Neuranics usa novos sensores magnetorresistivos para buscar nichos de monitoramento neurológico. Em ortopedia, a série de aquisições da Zimmer Biomet incorpora sensores em implantes de revisão, conectando próteses físicas com análises em nuvem.

As colaborações estratégicas florescem. A Imec e o MIT codesenvolvem módulos miniaturizados de gerenciamento de energia para reduzir os fatores de forma dos dispositivos vestíveis. A Flex expande a capacidade em Dallas para abrigar linhas de PCB médico de resposta rápida, mesclando hardware de borda com IA com matrizes de sensores impressos. No geral, as empresas que combinam propriedade intelectual em materiais, know-how de impressão em alto volume e fluência regulatória detêm vantagem clara.

Líderes da Indústria de Eletrônicos Impressos na Área da Saúde

Jabil Inc.

Bebop Sensors Inc.

Sensing Tex S.L

E Ink Holdings Inc.

Flex Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Imec firmou parceria com o Laboratório de Pesquisa em Eletrônica do MIT para acelerar a saúde personalizada por meio de tecnologias avançadas de eletrônicos impressos.

- Abril de 2025: A Zimmer Biomet concluiu a aquisição da Paragon 28, ampliando sua oferta para pé e tornozelo com recursos de implante inteligente que dependem de eletrônicos impressos.

- Abril de 2025: A Neuranics obteve USD 8 milhões para avançar a tecnologia de sensoriamento magnético TMR para dispositivos médicos.

- Março de 2025: A DuPont anunciou a liderança para seu próximo spin-off de eletrônicos "Qnity", com foco em substratos e tintas para saúde.

- Março de 2025: A Zimmer Biomet recebeu aprovação da FDA para o implante de joelho femoral de revisão registrado Persona Revision com marca registrada SoluTion Femur com capacidades integradas de eletrônicos impressos.

- Fevereiro de 2025: A Flex inaugurou uma instalação de 400.000 pés quadrados em Dallas para impulsionar a produção de sistemas de energia prontos para IA que incorporam componentes impressos para clientes médicos.

Escopo do Relatório Global do Mercado de Eletrônicos Impressos na Área da Saúde

Os eletrônicos impressos são componentes/dispositivos eletrônicos que podem ser fabricados por meio de impressão de precisão. Os circuitos flexíveis são impressos em filmes e materiais maleáveis para diversas aplicações na indústria de saúde usando técnicas avançadas de impressão, como serigrafia, flexografia, litografia offset, rotogravura e impressão a jato de tinta.

O mercado de eletrônicos impressos na indústria de saúde é segmentado por tipo (sensores impressos, eletrônicos elásticos e RFID impresso) e geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). O estudo também fornece uma análise detalhada do impacto da COVID-19 no mercado.

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Biossensores Impressos | Sensores de Glicose |

| Tiras de Teste para Doenças Infecciosas | |

| Outros Biossensores | |

| Sensores Fisiológicos Impressos | Eletrodos de ECG/EEG |

| Adesivos de Temperatura/pH | |

| Etiquetas RFID/NFC Impressas | |

| Eletrônica Híbrida Elástica e Flexível | |

| Microfluídica Impressa | |

| Outros Componentes Impressos (Antenas, Aquecedores) |

| Serigrafia |

| Impressão a Jato de Tinta |

| Rotogravura/Flexografia |

| Jato de Aerossol e Impressão 3D |

| Monitoramento de Pacientes e Dispositivos Vestíveis |

| Testes Diagnósticos e Ponto de Atendimento |

| Administração de Medicamentos e Adesivos Inteligentes |

| Embalagens Farmacêuticas e Antifalsificação |

| Imagem Médica e Dispositivos Terapêuticos |

| Outros |

| Hospitais e Clínicas |

| Prestadores de Saúde Domiciliar |

| Empresas Farmacêuticas e de Biotecnologia |

| Laboratórios de Diagnóstico |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo | Biossensores Impressos | Sensores de Glicose | |

| Tiras de Teste para Doenças Infecciosas | |||

| Outros Biossensores | |||

| Sensores Fisiológicos Impressos | Eletrodos de ECG/EEG | ||

| Adesivos de Temperatura/pH | |||

| Etiquetas RFID/NFC Impressas | |||

| Eletrônica Híbrida Elástica e Flexível | |||

| Microfluídica Impressa | |||

| Outros Componentes Impressos (Antenas, Aquecedores) | |||

| Por Tecnologia de Impressão | Serigrafia | ||

| Impressão a Jato de Tinta | |||

| Rotogravura/Flexografia | |||

| Jato de Aerossol e Impressão 3D | |||

| Por Aplicação | Monitoramento de Pacientes e Dispositivos Vestíveis | ||

| Testes Diagnósticos e Ponto de Atendimento | |||

| Administração de Medicamentos e Adesivos Inteligentes | |||

| Embalagens Farmacêuticas e Antifalsificação | |||

| Imagem Médica e Dispositivos Terapêuticos | |||

| Outros | |||

| Por Usuário Final | Hospitais e Clínicas | ||

| Prestadores de Saúde Domiciliar | |||

| Empresas Farmacêuticas e de Biotecnologia | |||

| Laboratórios de Diagnóstico | |||

| Institutos Acadêmicos e de Pesquisa | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de eletrônicos impressos na área da saúde?

O tamanho do mercado de eletrônicos impressos está em USD 2,74 bilhões em 2026 e tem projeção de atingir USD 5,2 bilhões até 2031.

Qual área de aplicação gera mais receita atualmente?

O monitoramento de pacientes e os dispositivos vestíveis representaram 37,15% da receita global em 2025, refletindo a forte demanda por tecnologias de cuidados remotos.

Qual região está se expandindo mais rapidamente?

A região do Oriente Médio e África tem previsão de crescimento a um CAGR de 15,16% até 2031, impulsionada por investimentos em infraestrutura de saúde e diagnósticos móveis.

Por que a serigrafia ainda é dominante na produção?

A serigrafia detém 52,25% de participação de mercado porque oferece escalabilidade comprovada e familiaridade regulatória, o que mantém os custos por unidade baixos para sensores descartáveis.

Qual é o principal obstáculo regulatório para novos dispositivos?

Os longos ciclos de validação da FDA e da EMA, frequentemente se estendendo além de seis meses, atrasam o lançamento comercial de novos eletrônicos impressos.

Qual segmento apresenta o maior potencial de crescimento futuro?

A eletrônica híbrida elástica e flexível está prestes a se expandir a um CAGR de 16,02% à medida que os materiais autorreparáveis habilitam dispositivos vestíveis e implantáveis de próxima geração.

Página atualizada pela última vez em: