Tamanho e Participação do Mercado de Adesivos e Selantes para Construção

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.90 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos e Selantes para Construção por Mordor Intelligence

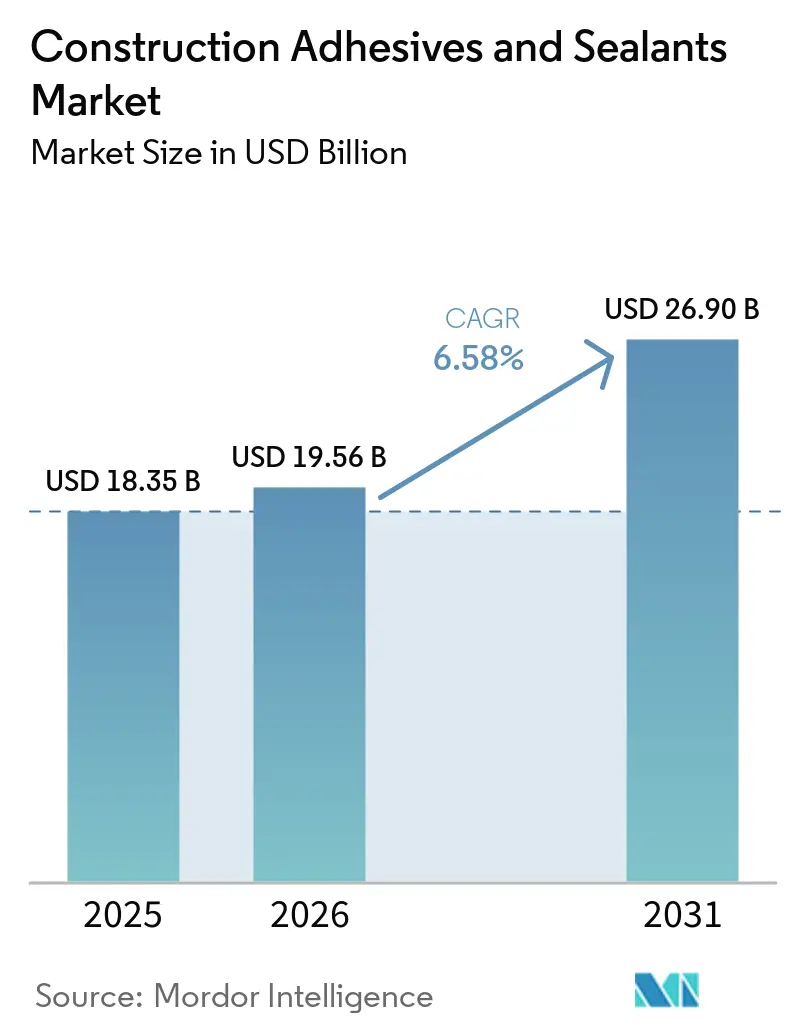

O tamanho do Mercado de Adesivos e Selantes para Construção está projetado em USD 18,35 bilhões em 2025, USD 19,56 bilhões em 2026, e deve atingir USD 26,90 bilhões até 2031, crescendo a um CAGR de 6,58% de 2026 a 2031. O estímulo do setor público nos Estados Unidos, na União Europeia e na Índia está canalizando capital recorde para rodovias, pontes e projetos de transporte de massa que especificam sistemas premium de colagem e vedação, enquanto certificações de construção sustentável como LEED (Liderança em Energia e Design Ambiental) e BREEAM (Método de Avaliação Ambiental do Estabelecimento de Pesquisa em Construção) restringem os limites de COV (Compostos Orgânicos Voláteis) e favorecem as químicas de base aquosa ou reativas. A volatilidade das matérias-primas vinculada aos preços do petróleo bruto está comprimindo as margens dos formuladores sem integração vertical, acelerando a transição para polióis de base biológica e matérias-primas recicladas. A escassez de mão de obra nas economias desenvolvidas está levando os empreiteiros a adotar métodos modulares fora do local que dependem de adesivos de cura rápida para manter os tempos de ciclo de fábrica. Nesse contexto, os líderes de mercado estão buscando aquisições que ampliem os portfólios de baixo COV e aprofundem o alcance geográfico, remodelando a dinâmica competitiva no mercado de Adesivos e Selantes para Construção.

Principais Conclusões do Relatório

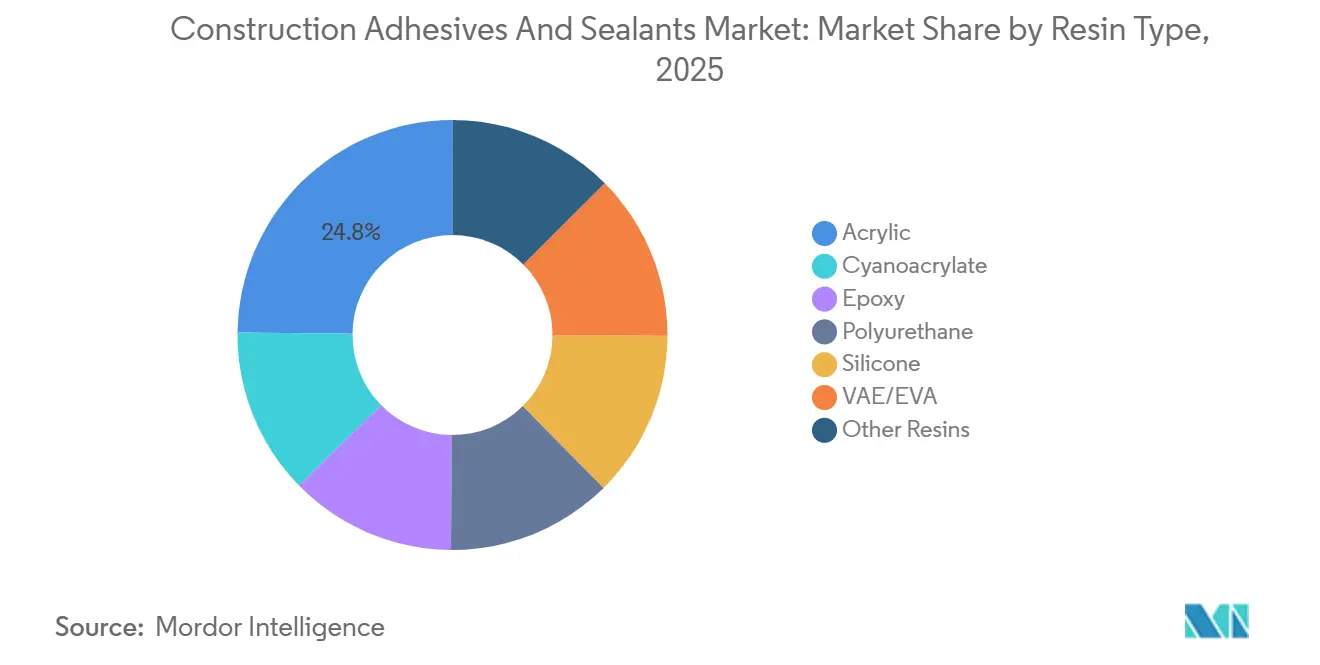

- Por tipo de resina, as resinas acrílicas lideraram com 24,82% da participação do mercado de Adesivos e Selantes para Construção em 2025, enquanto os selantes de silicone devem registrar o CAGR mais rápido de 7,22% até 2031.

- Por tecnologia, os sistemas de base aquosa responderam por 59,27% do tamanho do mercado de Adesivos e Selantes para Construção em 2025 e devem se expandir a um CAGR de 6,75% até 2031.

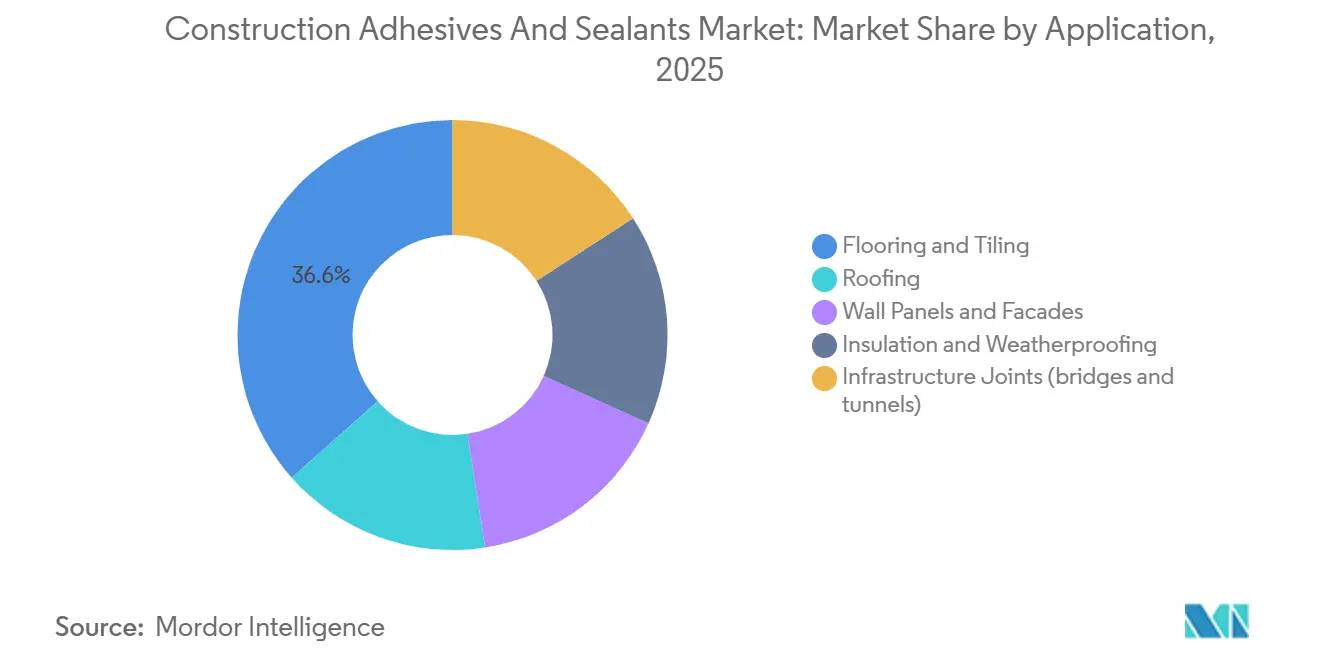

- Por aplicação, pisos e revestimentos capturaram 36,55% da demanda em 2025 e estão avançando a um CAGR de 7,23% durante o período de previsão (2026-2031) impulsionados pelo boom do piso vinílico de luxo.

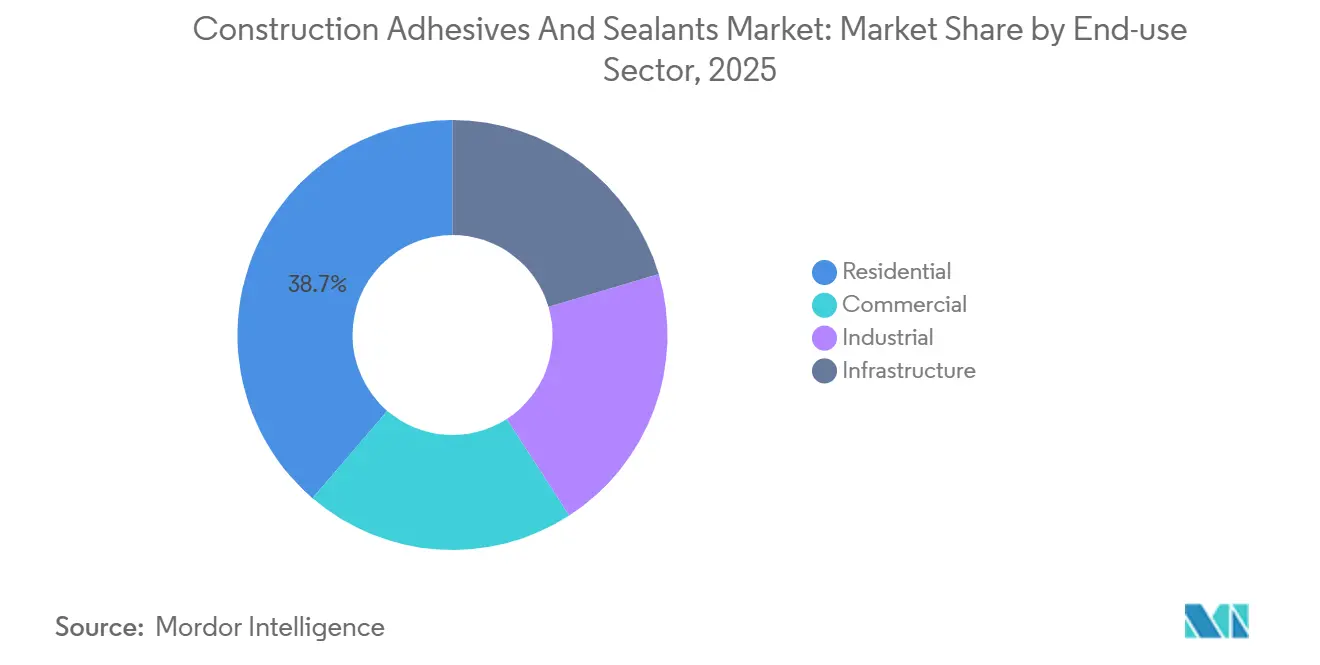

- Por setor de uso final, a construção residencial deteve 38,71% de participação no tamanho do mercado de Adesivos e Selantes para Construção em 2025 e está crescendo a um CAGR de 7,40% até 2031, impulsionada pelo aumento de novas construções multifamiliares nos EUA.

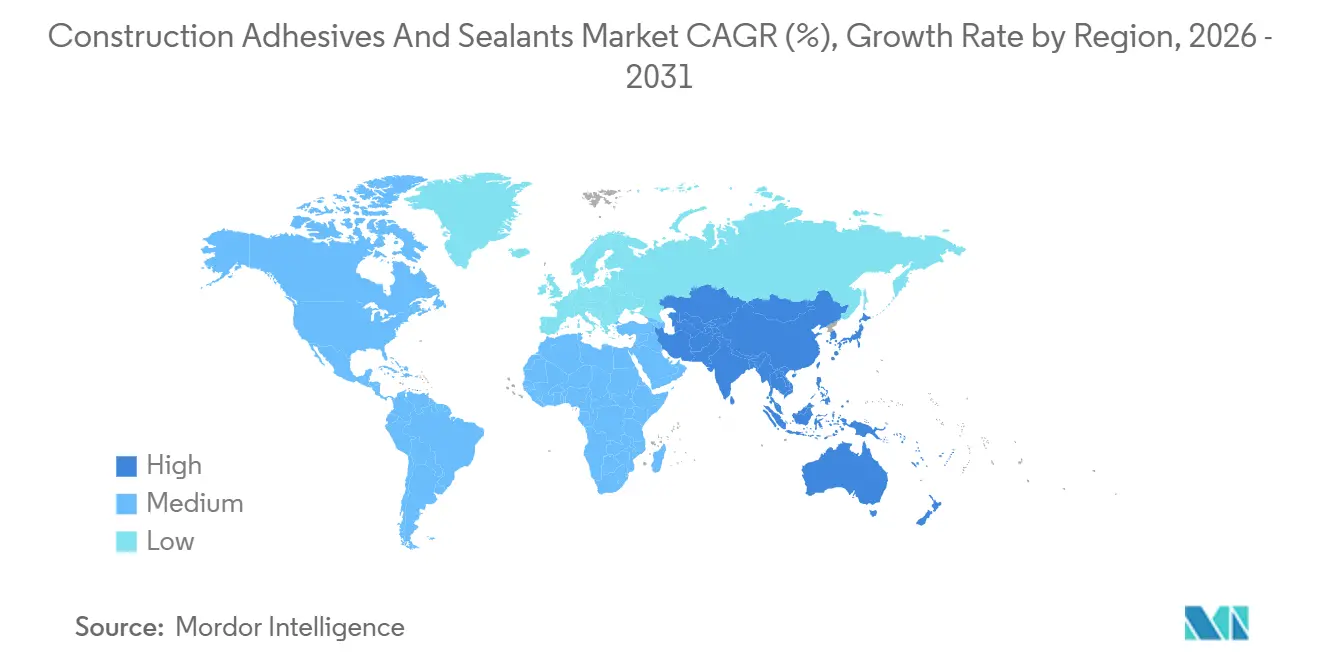

- Por geografia, a Ásia-Pacífico deteve uma participação de mercado de 46,74% em 2025, e espera-se que essa participação aumente a um CAGR de 6,89% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Adesivos e Selantes para Construção

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento nas certificações de construção sustentável impulsionando a demanda por adesivos de baixo COV | +1.2% | Global, concentrado na América do Norte, UE e centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pacotes de estímulo à infraestrutura nos EUA, UE e Índia | +1.5% | América do Norte, UE, Índia; transbordamento para o Oriente Médio e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Rápida adoção da construção modular fora do local | +0.9% | América do Norte, Norte da Europa, Austrália; emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Concreto impresso em 3D exigindo agentes de colagem sob medida | +0.3% | América do Norte, UE, centros de P&D selecionados na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Pré-polímeros de PU de baixo teor de monômeros para atender aos rótulos de qualidade do ar interno | +0.7% | UE, América do Norte; expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Selantes com sensores inteligentes integrados para monitoramento da saúde estrutural | +0.2% | Corredores de infraestrutura da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Certificações de Construção Sustentável Impulsionando a Demanda por Adesivos de Baixo COV

As certificações LEED globais ultrapassaram 110.000 projetos em 2025, alta de 14% em relação ao ano anterior, enquanto as certificações BREEAM superaram 620.000 edifícios e as certificações WELL triplicaram em relação aos níveis de 2023, cada uma exigindo níveis de COV em adesivos bem abaixo dos limites de sistemas à base de solvente[1]Conselho de Construção Sustentável dos EUA, "Diretório de Projetos LEED," usgbc.org. A Regra 1168 da Califórnia, em vigor desde meados de 2025, reduziu os limites de COV para cimentos de PVC, CPVC e ABS, levando os formuladores a adotar sistemas de base aquosa e reativos. A UE anunciou limites paralelos de COV no quarto trimestre de 2025 para aplicação em meados de 2026, eliminando plastificantes à base de ftalato, como a eliminação progressiva de plastificantes à base de ftalato (pCBtF) e solventes como o acetato de t-butila, reduzindo ainda mais a paleta de solventes. Em resposta, Henkel e Sika lançaram sistemas conjuntos de endurecedores epóxi em março de 2025, proporcionando emissões de COV 90% menores do que os produtos existentes. Esses desenvolvimentos posicionam as químicas de baixo COV como padrão para novos projetos comerciais e institucionais no mercado de Adesivos e Selantes para Construção.

Pacotes de Estímulo à Infraestrutura nos EUA, UE e Índia

O Orçamento da União da Índia para o exercício 2026-27 destinou INR 11,21 trilhões (USD 133 bilhões) para infraestrutura, alta de 11,4% em relação ao ano anterior. O Corredor da Ponte Brent Spence, uma reforma de USD 3,6 bilhões iniciada no início de 2026, exigirá selantes de juntas de alto desempenho e adesivos estruturais que atendam às classificações de movimento ISO 11600 e ASTM C920. Em toda a Europa, os mandatos de retrofit de eficiência energética estão impulsionando a demanda por selantes de fachada, e a participação majoritária da Henkel na Wetherby Laroc em fevereiro de 2026 visa essa onda de renovação. Grandes obras públicas elevam os padrões de especificação, reforçando formulações de preço premium e impulsionando o crescimento geral de valor no mercado de Adesivos e Selantes para Construção.

Rápida Adoção da Construção Modular Fora do Local

Os módulos construídos em fábrica reduzem a mão de obra no local em 30-50% e comprimem os cronogramas dos projetos em 20-40%, intensificando a demanda por sistemas de poliuretano reativo de fusão a quente e cura rápida que podem ser dosados por robôs em linhas de montagem. A construção nos EUA precisa de 499.000 trabalhadores adicionais em 2026, com 41% da força de trabalho atual se aposentando até 2031, levando os empreiteiros à pré-fabricação. O Ultrabond ECO MS 4 LVT da MAPEI cura em 25 minutos e suporta tráfego imediato de pedestres, correspondendo aos tempos de ciclo modulares. Os fornecedores de adesivos estão incorporando equipes técnicas dentro das fábricas modulares para ajustar os padrões de dosagem, um modelo de serviço que aprofunda a fidelização dos clientes e aumenta os custos de troca.

Concreto Impresso em 3D Exigindo Agentes de Colagem sob Medida

A resistência de ligação entre camadas no concreto impresso em 3D é tipicamente 40-60% mais fraca do que no concreto moldado, restringindo as aplicações estruturais. Pesquisas na Universidade Tongji aumentaram a resistência de ligação em 267% usando pasta de cimento dopada com 0,3% de superplastificante policarboxilato, enquanto compósitos de endurecimento por deformação proporcionaram uma melhoria de quase 80%. Sika e BASF estão agora desenvolvendo primers de poliuretano e epóxi que sincronizam a cura com velocidades de impressão de 5-15 cm/s, mirando um nicho de USD 50-100 milhões que poderia escalar rapidamente assim que os códigos de construção evoluírem[2]Sika AG, "Nova Tecnologia de Endurecedor de Baixa Emissão," sika.com.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas vinculada ao petróleo bruto | -0.8% | Global; aguda nas regiões dependentes de importações da UE e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Restrição crescente dos limites globais de emissão de COV em sistemas à base de solvente | -0.5% | América do Norte, UE; expandindo para centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de aplicadores qualificados causando falhas em selantes híbridos | -0.4% | América do Norte, Norte da Europa, Austrália | Curto prazo (≤ 2 anos) |

| Adoção de bioadesivos na construção com madeira de engenharia | -0.3% | UE, América do Norte; emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas Vinculada ao Petróleo Bruto

Os preços do MDI (Diisocianato de Difenilmetano) e do TDI (Diisocianato de Tolueno) subiram aproximadamente 40% nos seis meses até janeiro de 2026, enquanto os polióis aumentaram 20-30% com a alta do petróleo Brent e o gás europeu se estabilizando em 3-4 vezes a linha de base, cortando 5-10 pontos percentuais das margens brutas dos formuladores menores. Produtores integrados como a BASF se protegem por meio de matérias-primas cativas, mas mesmo eles sinalizam sensibilidade dos lucros a oscilações de petróleo de USD 20-30/barril. A volatilidade acelera a reformulação em direção a polióis de óleo de soja e PET reciclado, embora com prêmios de custo de 10-15% suportados por clientes com foco em sustentabilidade.

Restrição Crescente dos Limites Globais de Emissão de COV em Sistemas à Base de Solvente

A Regra 1168 da Califórnia reduziu os gramas de COV permitidos por litro para cimentos de tubos plásticos, e o teto da UE para meados de 2026 remove plastificantes e solventes essenciais, forçando 12-18 meses de testes de campo para novas receitas de base aquosa. Produtores regionais sem orçamentos profundos de pesquisa e desenvolvimento enfrentam racionalização de portfólio ou aquisição; a aquisição da Matrix Adhesives pela TruArc Partners em 2025 e a compra de USD 390 milhões da linha de pisos da Meridian pela Avery Dennison ilustram a consolidação em andamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Selantes de Silicone Superam as Químicas Tradicionais

Os acrílicos, que detinham 24,82% de participação em 2025, continuam sendo a escolha econômica para pisos e acabamentos internos. Os poliuretanos ainda dominam as juntas estruturais, mas enfrentam a concorrência de polímeros híbridos que evitam a rotulagem de isocianato. Os epóxis mantêm um nicho em reparos estruturais, enquanto os sistemas de lignina e tanino de base biológica ocupam uma posição de menos de 5%, mas com crescimento de dois dígitos. Os produtos de silicone devem crescer a um CAGR de 7,22% durante 2026-2031, superando o mercado mais amplo de adesivos e selantes para construção. Sua capacidade de movimento de ±50% e resiliência a temperaturas extremas atendem às demandas de aplicações de parede cortina e impermeabilização em arranha-céus e estádios. O DOWSIL 791 da Dow, lançado em 2025, fornece COV a 45 g/L e usa cartuchos de material reciclado pós-consumo que reduzem o carbono incorporado em 30%.

O preço premium do silicone é compensado por garantias de 25 anos que reduzem o custo do ciclo de vida. Arquitetos em geografias quentes e úmidas especificam cada vez mais silicone em vez de poliuretano após falhas precoces de sistemas à base de solvente. Enquanto isso, o impulso regulatório por baixo teor de monômeros está levando os fornecedores a reengenheirar pré-polímeros de poliuretano, um passo que reduz a diferença de referência com o silicone, mas aumenta os custos. Coletivamente, essas mudanças reforçam a ascensão do silicone dentro do mercado de Adesivos e Selantes para Construção.

Por Tecnologia: Sistemas de Base Aquosa Capturam Ventos Regulatórios Favoráveis

As químicas de base aquosa capturaram 59,27% de participação em 2025 e devem crescer a 6,75% até 2031, auxiliadas pela Regra 1168 da Califórnia e pelo teto de COV da UE para 2026. O acordo da Henkel em janeiro de 2026 para a ATP Adhesive Systems, cujo portfólio é 90% de base aquosa, ilustra a mudança de capital em direção a essa plataforma. As linhas à base de solvente recuam para nichos industriais onde a velocidade de cura supera a conformidade com as emissões. Os sistemas reativos, especialmente os poliuretanos e epóxis de dois componentes, continuam essenciais para ligações estruturais de serviço pesado, enquanto os adesivos de fusão a quente ganham terreno em fábricas modulares automatizadas.

A transição para base aquosa exige tanques de mistura de aço inoxidável e armazenamento com controle climático, melhorias que favorecem grandes empreiteiros e fabricantes de módulos em detrimento de pequenas empresas. Em contrapartida, os empreiteiros obtêm prêmios de seguro mais baixos vinculados à redução da inflamabilidade e da exposição a COV. Essas vantagens estruturais sustentam o desempenho superior da tecnologia de base aquosa dentro do mercado de Adesivos e Selantes para Construção.

Por Aplicação: Adesivos para Pisos Lideram com o Boom do Piso Vinílico de Luxo

Pisos e revestimentos lideraram a demanda com 36,55% de participação em 2025 e devem crescer a um CAGR de 7,23% durante o período de previsão (2026-2031) com o aumento das instalações de piso vinílico de luxo. A compra de USD 390 milhões do negócio de adesivos para pisos da Meridian pela Avery Dennison sinaliza consolidação em um segmento onde os instaladores pagam prêmios de 20-30% por produtos de cura rápida e tolerantes à umidade. Bona, Bostik, Performance Accessories, Taylor e Roberts lançaram cada um fórmulas de retorno rápido ao serviço no início de 2026, demonstrando o ritmo de inovação.

As aplicações de cobertura, fachada e isolamento dependem de selantes de silicone e híbridos que resistem a ciclos de UV e temperatura. Grandes projetos civis como a Ponte Brent Spence especificam sistemas de junta de expansão em conformidade com ASTM C920 com vida útil de projeto de 50 anos, um nicho de alta margem protegido de concorrentes de baixo custo. Em conjunto, esses fatores mantêm os pisos na vanguarda da criação de valor no mercado de Adesivos e Selantes para Construção.

Por Setor de Uso Final: A Construção Residencial Mantém o Impulso

A construção residencial representou 38,71% do volume em 2025 e está se expandindo a um CAGR de 7,40% para o período de previsão (2026-2031), com os inícios de construção habitacional nos EUA atingindo 1,487 milhão de unidades, com licenças multifamiliares aumentando 29,1%. A intensidade de adesivos por residência aumentou para 50-70 kg à medida que os construtores substituem fixadores mecânicos por ligações de vedação de ar que reduzem os minutos de mão de obra e o vazamento de energia. A planta de Punjab da Pidilite, de INR 3 bilhões (USD 33,3 milhões), inaugurada em janeiro de 2026, atende a essa demanda crescente com adesivos para cerâmica de base aquosa alinhados aos padrões GRIHA (Classificação Verde para Avaliação de Habitat Integrado).

A construção comercial permanece contida devido ao excesso de vagas em escritórios, mas as instalações de data centers e saúde exigem adesivos com baixa emissão de gases e resistência ao fogo, com preços 3-5 vezes superiores aos níveis de commodities. Os gastos com infraestrutura fornecem uma âncora, com pontes, túneis e utilidades com uso intensivo de adesivos financiados pelos estímulos dos Estados Unidos, da União Europeia e da Índia. Essas correntes cruzadas mantêm o setor residencial, o motor do crescimento, dentro do mercado de Adesivos e Selantes para Construção.

Análise Geográfica

A Ásia-Pacífico detinha apenas 46,74% do mercado de Adesivos e Selantes para Construção em 2025, mas deve registrar um CAGR de 6,89% até 2031. A desaceleração residencial da China, com investimentos caindo 17,2% em relação ao ano anterior em dezembro de 2025 e preços 40% abaixo dos picos de 2021, amortece a demanda. Em contrapartida, o desembolso de infraestrutura de USD 133 bilhões da Índia e a urbanização do Sudeste Asiático estimulam o consumo de selantes estruturais e impermeabilização. As reformas japonesas e coreanas para atender aos códigos de eficiência energética e sísmicos impulsionam ainda mais as vendas premium de silicone, enquanto a nova capacidade da Pidilite visa o crescimento habitacional doméstico.

A América do Norte está se expandindo em ritmo moderado, impulsionada pela resiliência dos inícios de construção habitacional e pela construção modular. A reforma de USD 30 milhões da Henkel em Brandon, Mississippi, concluída em 2025, e a expansão de USD 90 milhões da Sika em Sealy, Texas, anunciada em janeiro de 2026, reforçam a capacidade regional. A Ponte Brent Spence, de USD 3,6 bilhões, ilustra como os megaprojetos amplificam os requisitos de selantes, enquanto as regras de COV, como a Regra 1168, impulsionam reformulações e atualizações de equipamentos.

A Europa enfrenta pressão de custos de energia, mas desfruta de demanda estável de renovação sob as metas Fit-for-55. O teto de COV da UE para meados de 2026 acelera a migração para base aquosa, e a participação da Henkel na Wetherby Laroc a posiciona para reformas de fachadas em estoque habitacional envelhecido. A compra de CHF 220 milhões (USD 265,54 milhões) da Akkim, com sede na Turquia, pela Sika, constrói um hub de custo eficiente para a Europa Oriental, o Oriente Médio e a África. A América do Sul e o CCG (Conselho de Cooperação do Golfo) adicionam crescimento incremental por meio de expansão residencial e corredores de infraestrutura expostos a climas extremos que necessitam de selantes de alto desempenho.

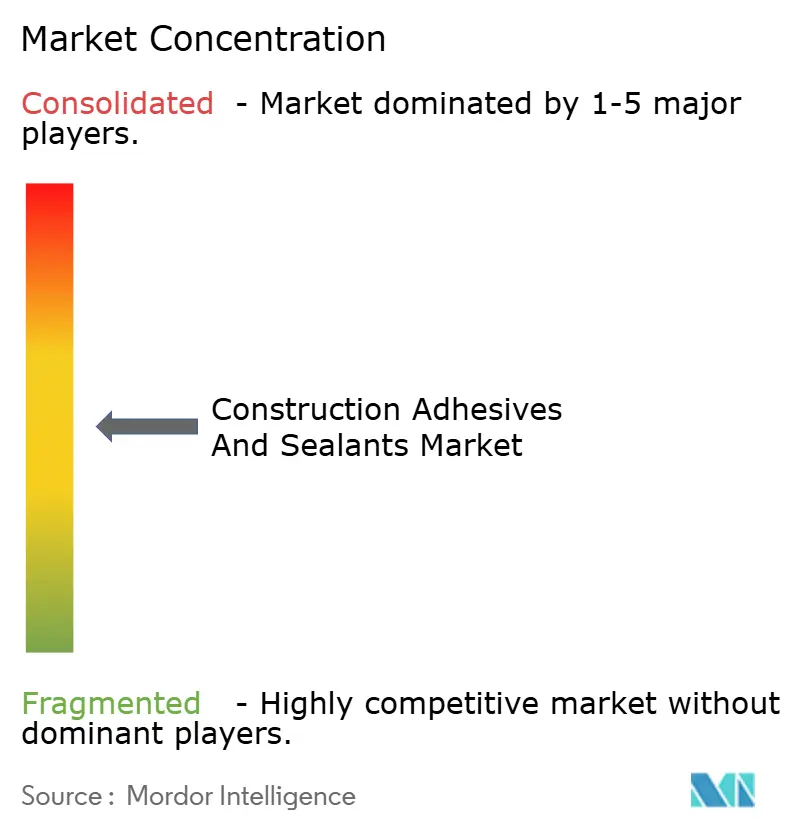

Cenário Competitivo

O mercado de Adesivos e Selantes para Construção é moderadamente concentrado. Concorrentes regionais como a Astral Adhesives na Índia e a Soudal na Bélgica estão capturando participação por meio de formulações localizadas e serviço ágil, fragmentando os canais residenciais de preço mais baixo, mesmo enquanto os grandes players consolidam segmentos de especificação mais elevada. A conformidade com GEV Emicode, ISO 11600 e limites regionais de COV está emergindo como uma barreira que aumenta o custo de entrada e inclina a vantagem para inovadores bem capitalizados.

Líderes do Setor de Adesivos e Selantes para Construção

Henkel AG & Co. KGaA

Sika AG

Arkema

H.B. Fuller Company

3M

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Bostik, Inc., membro do Grupo Arkema, introduziu o Selante e Adesivo para Construção Multissuperfície OB1 no mercado dos Estados Unidos. Este produto é um selante e adesivo universal projetado para simplificar as instalações, substituindo vários produtos por uma solução poderosa.

- Julho de 2025: A TEX YEAR INDUSTRIES INC. inaugurou e lançou a primeira linha de produção dedicada de adesivo de fusão a quente biodegradável da Ásia, juntamente com o recém-estabelecido Edifício de Inovação, uma instalação dedicada de pesquisa, desenvolvimento e produção em sua fábrica Tex Year Taoyuan.

Escopo do Relatório Global do Mercado de Adesivos e Selantes para Construção

Adesivos são substâncias que unem ou colam duas ou mais superfícies entre si. São um tipo de material que proporciona coesão entre diferentes substratos, criando uma ligação durável e frequentemente permanente. Os adesivos são utilizados em diversas aplicações, desde o uso doméstico cotidiano até processos industriais e tecnológicos.

Selantes são materiais utilizados para preencher, vedar ou fechar lacunas e juntas para evitar a passagem de líquidos ou gases. Eles são projetados para fornecer uma barreira contra umidade, ar, poeira e outros elementos ambientais. Os selantes são comumente utilizados na construção, automotivo, aeroespacial e outras indústrias para criar vedações herméticas e impermeáveis e fornecer isolamento e proteção.

O mercado de Adesivos e Selantes para Construção é segmentado por tipo de resina, tecnologia, aplicação, setor de uso final e geografia. Por tipo de resina, o mercado é segmentado em acrílico, cianoacrilato, epóxi, poliuretano, silicone, VAE/EVA e outras resinas. Por tecnologia, o mercado é segmentado em base aquosa, base solvente, reativo, fusão a quente e selantes (1K e 2K). Por aplicação, o mercado é segmentado em pisos e revestimentos, coberturas, painéis de parede e fachadas, isolamento e impermeabilização e juntas de infraestrutura (pontes e túneis). Por setor de uso final, o mercado é segmentado em residencial, comercial, industrial e infraestrutura. O relatório também cobre o tamanho do mercado e as previsões para adesivos e selantes para construção em 23 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Acrílico |

| Cianoacrilato |

| Epóxi |

| Poliuretano |

| Silicone |

| VAE/EVA |

| Outras Resinas |

| Base Aquosa |

| Base Solvente |

| Reativo |

| Fusão a Quente |

| Selantes (1K e 2K) |

| Pisos e Revestimentos |

| Coberturas |

| Painéis de Parede e Fachadas |

| Isolamento e Impermeabilização |

| Juntas de Infraestrutura (pontes e túneis) |

| Residencial |

| Comercial |

| Industrial |

| Infraestrutura |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Indonésia | |

| Austrália | |

| Malásia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Itália | |

| Espanha | |

| Reino Unido | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Resina | Acrílico | |

| Cianoacrilato | ||

| Epóxi | ||

| Poliuretano | ||

| Silicone | ||

| VAE/EVA | ||

| Outras Resinas | ||

| Por Tecnologia | Base Aquosa | |

| Base Solvente | ||

| Reativo | ||

| Fusão a Quente | ||

| Selantes (1K e 2K) | ||

| Por Aplicação | Pisos e Revestimentos | |

| Coberturas | ||

| Painéis de Parede e Fachadas | ||

| Isolamento e Impermeabilização | ||

| Juntas de Infraestrutura (pontes e túneis) | ||

| Por Setor de Uso Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Infraestrutura | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Indonésia | ||

| Austrália | ||

| Malásia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Itália | ||

| Espanha | ||

| Reino Unido | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Setor de Uso Final - Construção residencial, construção comercial, edifícios públicos, edifícios industriais e projetos de infraestrutura são considerados no âmbito do setor de construção.

- Produto - Todos os produtos de adesivos e selantes utilizados no setor de construção são considerados no mercado estudado

- Resina - No âmbito do estudo, resinas como Poliuretano, Epóxi, Acrílico, Cianoacrilato, VAE/EVA e Silicone são consideradas

- Tecnologia - Para fins deste estudo, as tecnologias de Base Aquosa, Base Solvente, Reativo, Fusão a Quente e Selantes são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo de Fusão a Quente | Os adesivos de fusão a quente são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados quando aquecidos acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não se evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são incorporados quimicamente ao adesivo. |

| Adesivo à Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo de Base Aquosa | Os adesivos de base aquosa utilizam a água como meio transportador ou diluente para dispersar uma resina. Eles se fixam permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo de Cura por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente chamados de adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os Adesivos Resistentes ao Calor são aqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem se liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Também são utilizados os termos relocalização doméstica e retorno à origem. O oposto disso é a deslocalização, a prática de produzir itens no exterior para reduzir os custos de mão de obra e fabricação. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Eles se assemelham aos petroquímicos, que são substâncias feitas a partir do petróleo. O negócio oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio UE-Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são produtos químicos fabricados pelo homem que são utilizados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente utilizado para fabricar tintas de base aquosa, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagem 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagem 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas progressivamente até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo os necessários pelos setores de exportação de matérias-primas e pelo complexo militar-industrial. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Substratos de papel são folhas, bobinas ou cartões de papel com gramatura de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas lisas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura