Tamanho e Participação do Mercado de Adesivos e Selantes Aeroespaciais

Visão Geral do Mercado

| Período de Estudo | 2017 - 2028 |

|---|---|

| Período de Dados de Previsão | 2024 - 2028 |

| Período de Dados Históricos | 2017 - 2022 |

| Tamanho do Mercado (2024) | 1.18 Bilhões de dólares |

| Tamanho do Mercado (2028) | 1.44 Bilhões de dólares |

| Taxa de crescimento (2024 - 2028) | 5.14% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos e Selantes Aeroespaciais por Mordor Intelligence

O tamanho do Mercado de Adesivos e Selantes Aeroespaciais é estimado em 1,18 bilhão de USD em 2024, e espera-se que alcance 1,44 bilhão de USD até 2028, crescendo a um CAGR de 5,14% durante o período de previsão (2024-2028).

O setor de adesivos e selantes aeroespaciais está passando por uma transformação significativa impulsionada por avanços tecnológicos e iniciativas de sustentabilidade. O panorama do setor é caracterizado por uma presença robusta na Europa, que abriga mais de 3.000 empresas empregando mais de 880.000 profissionais no setor aeroespacial. Essa extensa base industrial fomentou a inovação em tecnologias de adesivos, particularmente no desenvolvimento de soluções avançadas de colagem para aplicações civis e militares. A evolução do setor é ainda moldada por regulamentações ambientais rigorosas e pelo crescente foco em práticas de fabricação sustentáveis, impulsionando os fabricantes a desenvolver soluções de adesivos ecologicamente corretas.

O setor está testemunhando uma mudança notável em direção à construção leve e aplicações de materiais avançados. Os adesivos aeroespaciais à base de epóxi emergiram como uma tecnologia fundamental, oferecendo propriedades estruturais excepcionais com resistência à tração de até 12.000 psi (82 MPa), tornando-os ideais para aplicações críticas em componentes internos e externos de aeronaves. Esses adesivos avançados estão revolucionando os processos de montagem de aeronaves, permitindo a construção de estruturas mais eficientes e duráveis, mantendo os mais altos padrões de segurança. A integração desses adesivos de alto desempenho tornou-se crucial no design moderno de aeronaves, particularmente em painéis sanduíche, construção de fuselagem e estruturas em favo de mel.

Uma tendência significativa do setor é a crescente ênfase na eficiência de combustível e na redução de custos operacionais por meio de soluções inovadoras de colagem. A adoção de selantes e adesivos aeroespaciais avançados contribuiu para uma redução notável nos custos de combustível das companhias aéreas, com despesas diminuindo aproximadamente 40% na última década. Essa conquista é amplamente atribuída à substituição de fixadores mecânicos tradicionais por soluções de adesivos leves, permitindo a construção de aeronaves mais leves enquanto mantém a integridade estrutural. O foco do setor mudou para o desenvolvimento de adesivos que não apenas reduzem o peso, mas também melhoram o desempenho geral e a longevidade dos componentes de aeronaves.

O mercado está passando por uma profunda transformação nos processos de fabricação e tecnologias de aplicação. Os adesivos e selantes aeroespaciais curados por UV ganharam destaque devido às suas capacidades de aplicação de precisão e propriedades de cura rápida, tornando-os particularmente valiosos na fabricação aeroespacial. O setor também está testemunhando maior investimento em pesquisa e desenvolvimento, com foco no desenvolvimento de adesivos com melhor resistência à temperatura, compatibilidade química e durabilidade. Esses avanços são complementados pela crescente adoção de sistemas de aplicação automatizados e medidas de controle de qualidade, garantindo desempenho consistente e confiabilidade nas aplicações aeroespaciais.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Adesivos e Selantes Aeroespaciais

O rápido crescimento da aviação civil e militar impulsionará a produção de aeronaves

- O setor aeroespacial global é amplamente dominado pela América do Norte, Ásia-Pacífico e Europa. Os Estados Unidos são líderes tanto global quanto regional no setor aeroespacial devido às suas capacidades de design, desenvolvimento e produção de aeronaves tecnologicamente sofisticadas, sistemas espaciais e aeronaves militares. Em 2021, um total de aproximadamente 1.956 unidades de aeronaves, incluindo civis, gerais e militares, foram entregues ao país, em comparação com 1.807 unidades em 2020. Prevê-se que o país necessite de 2.269 unidades de aeronaves até 2028.

- Na região da Ásia-Pacífico, a China é o maior e mais rápido mercado em crescimento para serviços aeroespaciais civis e de aviação. Em 2021, o país registrou uma queda nas entregas de aeronaves, registrando aproximadamente 264 unidades de aeronaves totais em categorias civil, geral e militar, em comparação com 367 unidades entregues em 2020. No entanto, prevê-se uma recuperação para atingir 969 unidades em 2028.

- Na Europa, a Alemanha possui um dos maiores setores aeroespaciais, com a presença de fabricantes de equipamentos originais (OEMs), fornecedores de Nível I e integradores de sistemas. Em 2021, o país registrou um aumento nas entregas de aeronaves, totalizando aproximadamente 138 unidades de aeronaves totais em categorias civil, geral e militar, em comparação com 98 unidades em 2020. O mercado está projetado para atingir 262 unidades em 2028. Em 2021, a receita do setor aeroespacial foi de EUR 31,4 bilhões. Em 2020 e 2021, a aviação civil foi o setor de maior geração de receita, totalizando aproximadamente EUR 22 bilhões em ambos os anos, em comparação com EUR 32 bilhões em 2019. No entanto, não se espera que o mercado se recupere até 2024-2025.

- Todos os fatores mencionados acima devem impactar o setor aeroespacial global durante o período de previsão.

Análise de Segmento: Resina

Segmento de Epóxi no Mercado de Adesivos e Selantes Aeroespaciais

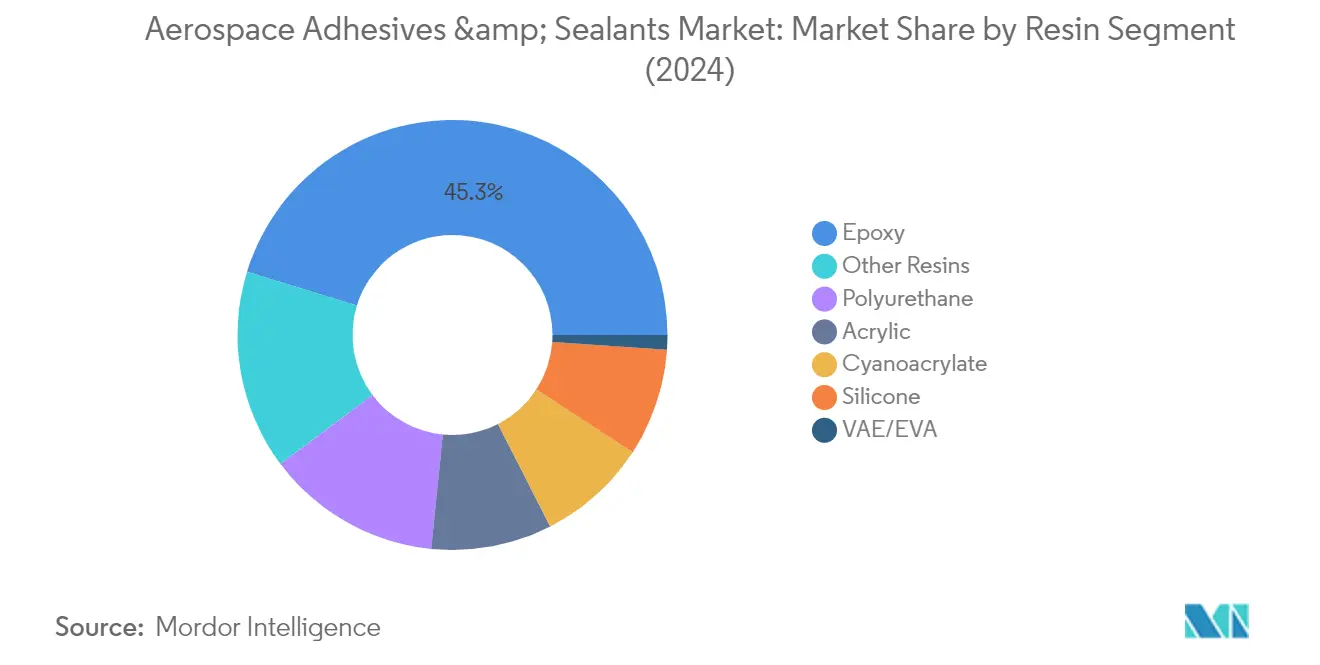

A resina epóxi domina o mercado de adesivos aeroespaciais e selantes aeroespaciais, comandando aproximadamente 45% de participação de mercado em 2024. A posição de liderança do segmento é atribuída às suas propriedades estruturais superiores e excelente adesão a vários substratos, incluindo metais, compósitos e plásticos. Os adesivos epóxi aeroespaciais demonstram alta resistência e baixa contração durante a cura, tornando-os ideais para aplicações aeroespaciais críticas. Esses adesivos oferecem resistência excepcional a produtos químicos e danos ambientais, ao mesmo tempo que fornecem propriedades superiores de isolamento elétrico. Com resistência à tração de até 55 N/mm2 (8.000 psi), os adesivos epóxi são amplamente utilizados em eletrônicos de aeronaves, sistemas de fibra óptica, sistemas de frenagem e numerosas outras aplicações estruturais onde precisão e confiabilidade são fundamentais.

Segmento de Cianoacrilato no Mercado de Adesivos e Selantes Aeroespaciais

O segmento de cianoacrilato está experimentando rápido crescimento no mercado de adesivos e selantes aeroespaciais, com uma taxa de crescimento esperada de aproximadamente 7% durante 2024-2029. Esse crescimento impressionante é impulsionado pelas propriedades únicas do cianoacrilato, particularmente seus tempos de cura rápidos e versatilidade na colagem de vários substratos. Esses adesivos requerem quantidades mínimas de aplicação para formar ligações fortes entre metais, vidro e polímeros, com ligações se fortalecendo em 10 minutos após a aplicação e atingindo solidificação completa em 24 horas. O crescimento do segmento é ainda apoiado por sua eficácia na colagem de longarinas de asas de aeronaves, reparo de acabamentos internos danificados, colagem de sinalizações e várias aplicações de pequenos reparos, tornando-o cada vez mais popular tanto nas operações de fabricação quanto de manutenção.

Segmentos Restantes no Mercado de Adesivos e Selantes Aeroespaciais por Resina

O mercado de adesivos e selantes aeroespaciais apresenta vários outros segmentos de resina significativos, cada um atendendo a aplicações específicas. Os adesivos de poliuretano são valorizados por sua flexibilidade e eficácia em aplicações não estruturais, desde componentes internos até peças externas. Os produtos à base de silicone se destacam em aplicações de alta temperatura e fornecem excelente flexibilidade e resistência a vibrações. Os adesivos acrílicos oferecem melhor faixa de temperatura e resistência a solventes em comparação com as opções convencionais. Os adesivos VAE/EVA, embora com menor participação de mercado, são preferidos para aplicações internas específicas devido à sua relação custo-benefício e resistência à temperatura. Outras resinas especiais, incluindo adesivos de borracha e selantes de polissulfeto, continuam a desempenhar papéis cruciais em aplicações aeroespaciais especializadas onde características de desempenho específicas são necessárias.

Análise de Segmento: Tecnologia

Segmento de Adesivos Curados por UV no Mercado de Adesivos e Selantes Aeroespaciais

A tecnologia de adesivos curados por UV domina o mercado de adesivos e selantes aeroespaciais, comandando aproximadamente 35% de participação de mercado em 2024. A posição de liderança deste segmento é atribuída às suas capacidades de colagem de precisão e alta resistência que atendem aos requisitos exatos dos fabricantes de aeronaves. Os adesivos curados por UV utilizam apenas um componente, eliminando problemas de tempo de vida útil e simplificando os cronogramas de produção. Esses adesivos são 100% reativos sem perdas voláteis durante a cura, tornando o processo não poluente. O sucesso da tecnologia decorre de suas propriedades únicas de ativação, acionadas apenas quando expostas à luz UV de comprimento de onda de 250 a 350 nm. O crescimento do segmento é impulsionado por suas propriedades superiores, incluindo colagem de precisão, alta viscosidade de até 17 Pa.s e ampla faixa de temperatura de aplicação.

Segmentos Restantes em Tecnologia

O mercado de adesivos e selantes aeroespaciais abrange vários outros segmentos de tecnologia significativos, incluindo adesivos base solvente, reativos, selantes, fusão a quente e base aquosa. Os adesivos base solvente representam o segundo maior segmento, particularmente valorizados por suas aplicações estruturais e propriedades de alta resistência ao cisalhamento. Os adesivos reativos são preferidos para cargas pesadas que requerem alta resistência de aderência e durabilidade. Os selantes desempenham um papel crucial na vedação de tanques de combustível e na redução do peso de montagem. Os adesivos de fusão a quente oferecem vantagens em estabilidade térmica e capacidades de fixação rápida. Os adesivos base aquosa, embora representem uma parcela menor, estão ganhando atenção por suas propriedades ecologicamente corretas e baixas emissões de compostos orgânicos voláteis (COVs), particularmente na montagem de aeronaves e aplicações internas.

Análise de Segmento Geográfico do Mercado de Adesivos e Selantes Aeroespaciais

Mercado de Adesivos e Selantes Aeroespaciais na Ásia-Pacífico

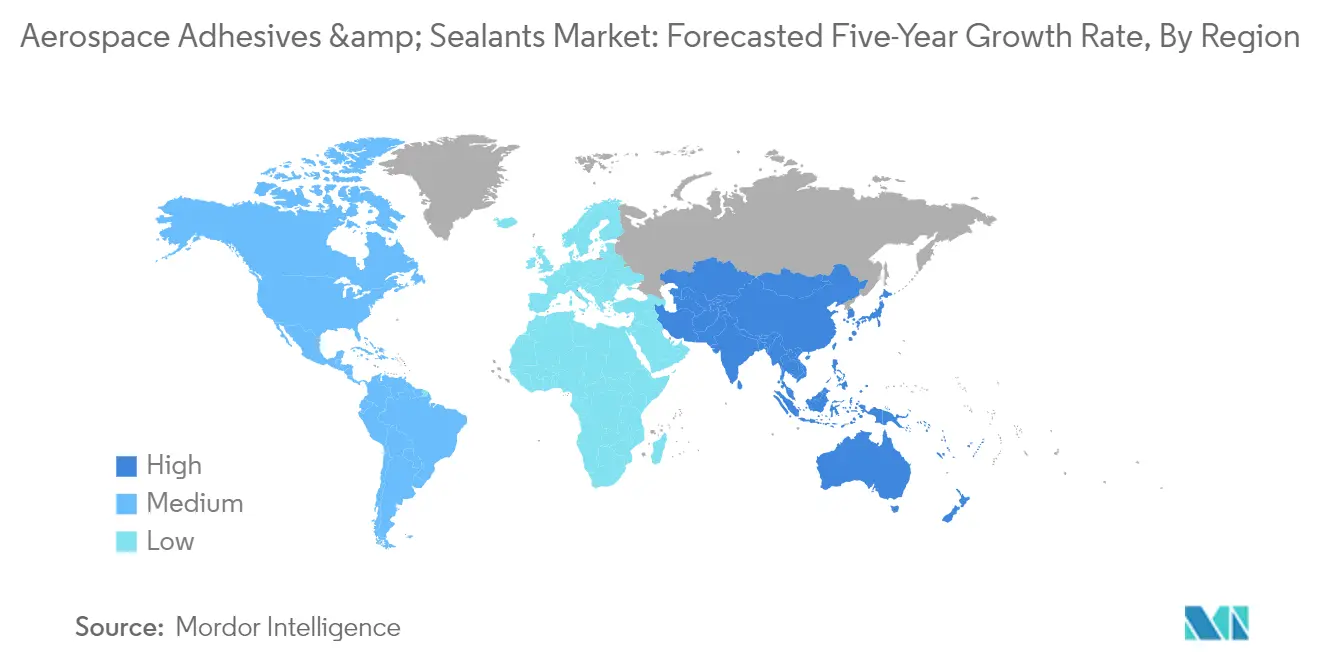

A região da Ásia-Pacífico representa um mercado dinâmico de adesivos e selantes aeroespaciais, caracterizado por diversas capacidades de fabricação e crescente infraestrutura de aviação. Países como China, Japão e Coreia do Sul se estabeleceram como grandes centros de fabricação, enquanto economias emergentes como Índia e Indonésia estão desenvolvendo rapidamente suas capacidades aeroespaciais. A região se beneficia de investimentos crescentes nos setores de aviação civil e militar, com foco significativo na produção doméstica de aeronaves e operações de manutenção, reparo e revisão (MRO).

Mercado de Adesivos e Selantes Aeroespaciais na China

A China domina o mercado de adesivos e selantes aeroespaciais da Ásia-Pacífico, detendo aproximadamente 40% de participação do mercado regional em 2024. O setor aeroespacial do país ocupa o segundo lugar globalmente, com extensas instalações locais de fabricação de aeronaves e capacidades de manutenção. A Corporação da Indústria de Aviação da China (AVIC), com mais de 100 subsidiárias e 450.000 funcionários, lidera o setor de fabricação doméstica. O setor aeroespacial da China se beneficia de forte apoio governamental por meio de iniciativas voltadas ao desenvolvimento de capacidades de fabricação de aeronaves nacionais e à redução da dependência de importações.

Mercado de Adesivos e Selantes Aeroespaciais na Índia

A Índia emerge como o mercado de crescimento mais rápido na região da Ásia-Pacífico, com uma taxa de crescimento projetada de aproximadamente 9% durante 2024-2029. O setor aeroespacial do país está passando por uma transformação significativa por meio de iniciativas como o Fabricado na Índia e reformas de política como o Procedimento de Aquisição de Defesa. A participação da indústria privada aumentou, com grandes grupos corporativos como Tata, Mahindra, L&T e Godrej entrando no setor de fabricação aeroespacial. O crescente mercado doméstico de aviação do país e o crescente foco na produção nacional de aeronaves estão impulsionando a demanda por adesivos e selantes aeroespaciais.

Mercado de Adesivos e Selantes Aeroespaciais na Europa

A Europa mantém uma posição forte no mercado global de adesivos e selantes aeroespaciais, apoiada por seu ecossistema de fabricação aeroespacial bem estabelecido. A região abriga mais de 3.000 empresas aeroespaciais empregando mais de 880.000 pessoas, com grandes concentrações na França, Alemanha, Itália, Espanha e Reino Unido. O setor aeroespacial europeu se destaca tanto na produção de aeronaves civis quanto militares, com expertise significativa na fabricação de helicópteros e componentes aeroespaciais avançados.

Mercado de Adesivos e Selantes Aeroespaciais na Alemanha

A Alemanha lidera o mercado europeu, comandando aproximadamente 35% da participação do mercado regional em 2024. O setor aeroespacial do país está entre os três primeiros na Europa, com investimento significativo em pesquisa e desenvolvimento, gastando cerca de EUR 2,5 bilhões anualmente. Os fabricantes aeroespaciais alemães mantêm fortes parcerias internacionais, com mais de 72% de seus produtos sendo exportados, particularmente para a França e outras nações europeias.

Mercado de Adesivos e Selantes Aeroespaciais na Rússia

A Rússia representa o mercado de crescimento mais rápido na Europa, com uma taxa de crescimento esperada de aproximadamente 6% durante 2024-2029. O setor aeroespacial do país está passando por uma transformação significativa com novos desenvolvimentos tanto na aviação civil quanto militar. A introdução de novos programas de aeronaves e a modernização das frotas existentes estão impulsionando a demanda por adesivos para aviação comercial. O foco do país no desenvolvimento de capacidades de fabricação doméstica de aeronaves e na redução da dependência de importações ocidentais está criando novas oportunidades no mercado.

Mercado de Adesivos e Selantes Aeroespaciais no Oriente Médio e África

A região do Oriente Médio e África apresenta um mercado crescente para adesivos e selantes aeroespaciais, impulsionado pela expansão da infraestrutura de aviação e pelo aumento dos investimentos nos setores aeroespaciais civil e militar. A localização estratégica da região como um hub global de aviação levou ao desenvolvimento significativo de instalações de manutenção, reparo e revisão (MRO), particularmente na região do Golfo.

Mercado de Adesivos e Selantes Aeroespaciais na Arábia Saudita

A Arábia Saudita lidera o mercado do Oriente Médio e África, com o maior setor aeroespacial da região. O setor de aviação do país representa um contribuinte significativo para o seu PIB, com investimentos substanciais em expansão de frota e instalações de manutenção. O foco do governo no desenvolvimento de capacidades aeroespaciais domésticas e na expansão de rotas internacionais fortaleceu a posição do país no mercado regional.

Mercado de Adesivos e Selantes Aeroespaciais na África do Sul

A África do Sul emerge como o mercado de crescimento mais rápido na região do Oriente Médio e África. O setor aeroespacial do país, classificado entre os 40 maiores globalmente, se beneficia de fortes parcerias público-privadas e colaboração com universidades de pesquisa. A posição da África do Sul como uma importante base de fornecimento para fabricantes aeroespaciais internacionais e suas crescentes capacidades de manutenção, reparo e revisão (MRO) estão impulsionando o crescimento do mercado.

Mercado de Adesivos e Selantes Aeroespaciais na América do Norte

A América do Norte representa uma força dominante no mercado global de adesivos e selantes aeroespaciais, com capacidades avançadas de fabricação e extensa infraestrutura de pesquisa e desenvolvimento. O setor aeroespacial da região enfrenta pressão crescente por descarbonização, impulsionando a inovação em tecnologias de adesivos. Os Estados Unidos lideram o mercado regional e mostram o crescimento mais rápido, apoiados por sua posição como o maior setor aeroespacial do mundo. A presença de grandes fabricantes como Boeing, Lockheed Martin e Gulfstream Aerospace, combinada com extensas operações de MRO, mantém a liderança de mercado da região. Canadá e México contribuem significativamente por meio de suas cadeias de suprimentos integradas e crescentes capacidades de fabricação aeroespacial.

Mercado de Adesivos e Selantes Aeroespaciais na América do Sul

O mercado de adesivos internos aeroespaciais da América do Sul está experimentando crescimento significativo, impulsionado pelo surgimento de companhias aéreas de baixo custo e pelo aumento da acessibilidade ao transporte aéreo para a classe média. O Brasil domina o mercado regional e apresenta a taxa de crescimento mais rápida, apoiado por sua posição como o quinto maior setor aeroespacial globalmente. A forte base de fabricação do país, liderada por empresas como a Embraer, e seu crescente setor de manutenção, reparo e revisão (MRO) contribuem para a expansão do mercado. Argentina e outros países sul-americanos também estão desenvolvendo suas capacidades aeroespaciais, com foco nos setores de aviação civil e militar.

Cenário Competitivo

Principais Empresas no Mercado de Adesivos e Selantes Aeroespaciais

As principais empresas no mercado de adesivos e selantes aeroespaciais estão focando em várias iniciativas estratégicas para manter sua vantagem competitiva. A inovação de produtos continua sendo uma tendência fundamental, com os fabricantes desenvolvendo soluções avançadas de adesivos que oferecem maior resistência de colagem, resistência à temperatura e propriedades leves para aplicações modernas de aeronaves. As empresas estão investindo fortemente em pesquisa e desenvolvimento para criar produtos retardantes de chama e soluções ambientalmente sustentáveis que cumpram os rigorosos padrões de aviação. A agilidade operacional tornou-se crucial, com os fabricantes estabelecendo cadeias de suprimentos globais robustas e redes de distribuição para atender aos principais hubs aeroespaciais em todo o mundo. As parcerias estratégicas com fabricantes de aeronaves e prestadores de serviços de manutenção, reparo e revisão (MRO) tornaram-se cada vez mais importantes para a penetração no mercado. As empresas também estão expandindo sua presença de fabricação em mercados aeroespaciais emergentes, particularmente na Ásia-Pacífico, para capitalizar a crescente demanda e estabelecer uma presença regional mais forte.

Mercado Consolidado Liderado por Players Globais

O mercado de adesivos e selantes para aviação exibe uma estrutura altamente consolidada, com as cinco principais empresas comandando uma participação de mercado significativa. Esses líderes de mercado são predominantemente conglomerados químicos globais com portfólios de produtos diversificados e fortes capacidades tecnológicas. Essas empresas aproveitam suas extensas instalações de pesquisa, relacionamentos estabelecidos com OEMs aeroespaciais e redes de fabricação globais para manter suas posições de mercado. O mercado é caracterizado por altas barreiras de entrada devido a requisitos rigorosos de qualidade, extensos processos de certificação e a necessidade de relacionamentos de longo prazo com fabricantes aeroespaciais.

O setor testemunhou aquisições e parcerias estratégicas voltadas para a expansão de portfólios de produtos e alcance geográfico. Os principais players estão adquirindo fabricantes especializados de adesivos para aprimorar suas capacidades tecnológicas e obter acesso a formulações proprietárias. Os players regionais estão formando alianças estratégicas com empresas globais para fortalecer sua presença no mercado e acessar tecnologias avançadas. O mercado também vê colaboração entre fabricantes de adesivos e empresas aeroespaciais para o desenvolvimento de soluções personalizadas para aplicações específicas, criando fortes vantagens competitivas por meio da diferenciação de produtos.

Inovação e Sustentabilidade Impulsionam o Sucesso Futuro

Para que as empresas estabelecidas mantenham e expandam sua participação de mercado, o foco na inovação tecnológica e em soluções sustentáveis será crucial. O desenvolvimento de adesivos ecologicamente corretos com compostos orgânicos voláteis reduzidos, mantendo altos padrões de desempenho, tornará-se cada vez mais importante à medida que as regulamentações ambientais se tornarem mais rigorosas. As empresas precisam investir em tecnologias digitais para fabricação inteligente e controle de qualidade para atender aos requisitos precisos das aplicações aeroespaciais. A construção de equipes de suporte técnico sólidas e a oferta de pacotes de serviços abrangentes, incluindo personalização de produtos e suporte de aplicação, ajudarão a manter a fidelidade do cliente e a diferenciar as ofertas no mercado.

Novos entrantes e players menores podem ganhar terreno focando em segmentos de mercado especializados e desenvolvendo soluções inovadoras para aplicações específicas. O estabelecimento de relacionamentos sólidos com fabricantes aeroespaciais regionais e prestadores de serviços de MRO pode fornecer uma base para a expansão do mercado. As empresas precisam considerar a alta concentração de fabricantes aeroespaciais e a natureza crítica das aplicações de adesivos na segurança das aeronaves ao desenvolver suas estratégias de mercado. Embora exista risco de substituição por tecnologias alternativas de junção, o crescente foco em materiais leves e eficiência de combustível no design de aeronaves continua a favorecer as soluções de adesivos. O sucesso neste mercado dependerá cada vez mais da capacidade de atender aos requisitos regulatórios em evolução, particularmente em relação ao impacto ambiental e aos padrões de segurança. Os fabricantes de adesivos aeroespaciais e os fornecedores de adesivos aeroespaciais devem navegar por esses desafios para prosperar no cenário competitivo.

Líderes do Setor de Adesivos e Selantes Aeroespaciais

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Huntsman International LLC

PPG Industries, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2022: Master Bond inovou um epóxi monocomponente preenchido com prata que atende aos Requisitos de Baixa Desgaseificação da NASA, Master Bond EP4S-80. É utilizado para colagem, vedação, preenchimento e encapsulamento de aplicações de blindagem EMI/RFI e dissipação estática onde a condutividade elétrica é necessária.

- Março de 2022: A Bostik assinou um acordo com a DGE para distribuição em toda a Europa, Oriente Médio e África. O acordo inclui adesivos de engenharia Born2BondTM desenvolvidos para aplicações de colagem 'ponto a ponto' em setores específicos, como automotivo, eletrônico, embalagens de luxo, dispositivos médicos e MRO.

- Janeiro de 2022: Master Bond introduziu o Master Bond EP21AC, um epóxi de dois componentes com carga não halogenada para resistência a arco e retardância de chama em aplicações necessárias em dispositivos eletrônicos militares e aeroespaciais.

Escopo do Relatório do Mercado Global de Adesivos e Selantes Aeroespaciais

Acrílico, Cianoacrilato, Epóxi, Poliuretano, Silicone, VAE/EVA são cobertos como segmentos por Resina. Fusão a Quente, Reativo, Selantes, Base Solvente, Adesivos Curados por UV, Base Aquosa são cobertos como segmentos por Tecnologia. Ásia-Pacífico, Europa, Oriente Médio e África, América do Norte, América do Sul são cobertos como segmentos por Região.| Acrílico |

| Cianoacrilato |

| Epóxi |

| Poliuretano |

| Silicone |

| VAE/EVA |

| Outras Resinas |

| Fusão a Quente |

| Reativo |

| Selantes |

| Base Solvente |

| Adesivos Curados por UV |

| Base Aquosa |

| Ásia-Pacífico | Austrália |

| China | |

| Índia | |

| Indonésia | |

| Japão | |

| Malásia | |

| Singapura | |

| Coreia do Sul | |

| Tailândia | |

| Restante da Ásia-Pacífico | |

| Europa | França |

| Alemanha | |

| Itália | |

| Rússia | |

| Espanha | |

| Reino Unido | |

| Restante da Europa | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Norte | Canadá |

| México | |

| Estados Unidos | |

| Restante da América do Norte | |

| América do Sul | Argentina |

| Brasil | |

| Restante da América do Sul |

| Resina | Acrílico | |

| Cianoacrilato | ||

| Epóxi | ||

| Poliuretano | ||

| Silicone | ||

| VAE/EVA | ||

| Outras Resinas | ||

| Tecnologia | Fusão a Quente | |

| Reativo | ||

| Selantes | ||

| Base Solvente | ||

| Adesivos Curados por UV | ||

| Base Aquosa | ||

| Região | Ásia-Pacífico | Austrália |

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Malásia | ||

| Singapura | ||

| Coreia do Sul | ||

| Tailândia | ||

| Restante da Ásia-Pacífico | ||

| Europa | França | |

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Espanha | ||

| Reino Unido | ||

| Restante da Europa | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Norte | Canadá | |

| México | ||

| Estados Unidos | ||

| Restante da América do Norte | ||

| América do Sul | Argentina | |

| Brasil | ||

| Restante da América do Sul | ||

Definição de mercado

- Setor do Usuário Final - No setor aeroespacial, tanto as aplicações de adesivos e selantes para OEM quanto para o mercado de reposição são consideradas no escopo.

- Produto - Todos os produtos de adesivos e selantes utilizados no setor aeroespacial são considerados no mercado estudado

- Resina - No âmbito do estudo, resinas como Poliuretano, Epóxi, Acrílico, Cianoacrilato, VAE/EVA e Silicone são consideradas

- Tecnologia - Para fins deste estudo, as tecnologias Base Aquosa, Base Solvente, Reativo, Fusão a Quente, Adesivos Curados por UV e Selantes são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo de Fusão a Quente | Os adesivos de fusão a quente são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados ao serem aquecidos acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são incorporados quimicamente ao adesivo. |

| Adesivo Base Solvente | Os adesivos base solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo Base Aquosa | Os adesivos base aquosa utilizam a água como meio transportador ou diluente para dispersar uma resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo Curado por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente referidos como adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor referem-se àqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir a produção de commodities e a fabricação de volta para o país onde o negócio foi fundado. Termos como relocalização nacional e retorno à origem também são utilizados. O oposto disso é a deslocalização, a prática de produzir itens no exterior para reduzir custos de mão de obra e fabricação. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Assemelham-se aos petroquímicos, que são substâncias feitas a partir do petróleo. O negócio oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio UE-Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são produtos químicos fabricados pelo homem que são utilizados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente utilizado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagem 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagem 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles necessários pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, bobinas ou cartões de papel com gramatura de base de até 400 g/m2 que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas lisas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura