Tamanho e Participação do Mercado de Adesivos e Selantes Híbridos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

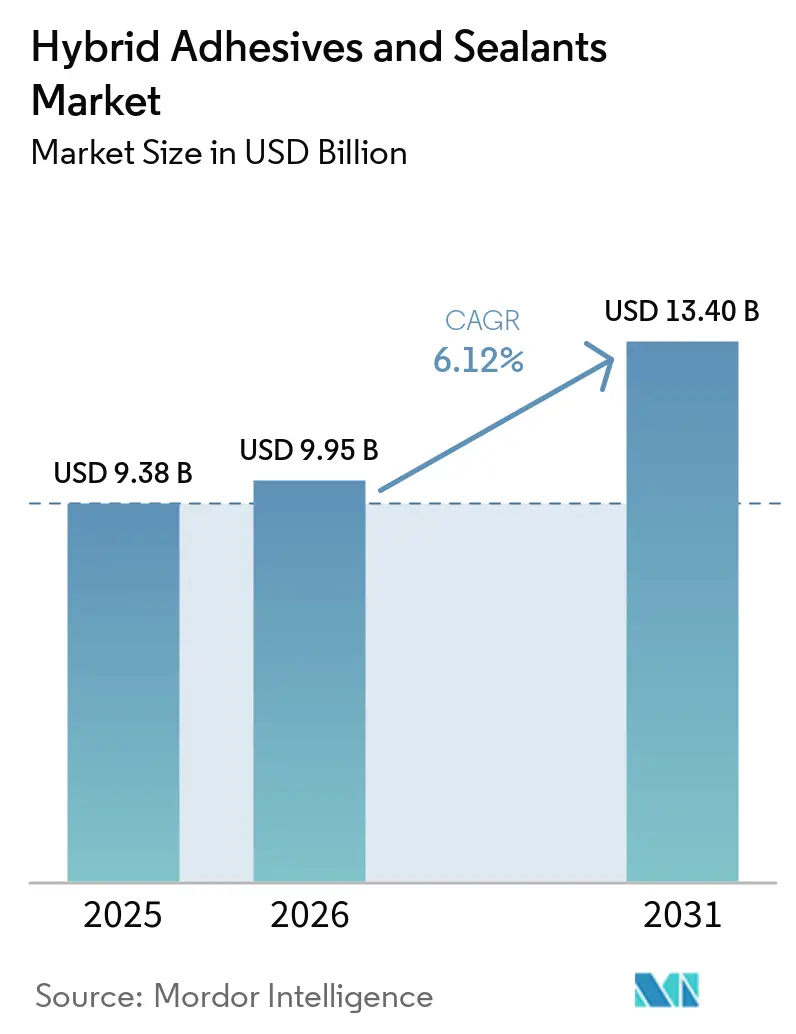

| Tamanho do Mercado (2026) | 9.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.40 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos e Selantes Híbridos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Adesivos e Selantes Híbridos aumente de USD 9,38 bilhões em 2025 para USD 9,95 bilhões em 2026 e atinja USD 13,40 bilhões até 2031, crescendo a um CAGR de 6,12% ao longo de 2026-2031. A demanda robusta proveniente da montagem de baterias para veículos elétricos (VE), construção modular e embalagens eletrônicas está acelerando a substituição de fixadores mecânicos por sistemas de colagem que distribuem o estresse de forma mais uniforme e reduzem o tempo de montagem. Os limites regulatórios sobre emissões de compostos orgânicos voláteis (COV) e diisocianatos estão acelerando a transição para químicas de cura por umidade e isentas de isocianatos, particularmente os híbridos de poliéter terminado em silila (polímero MS). Os fabricantes de automóveis valorizam essas formulações pela cura em temperatura ambiente, alta resistência ao cisalhamento por sobreposição e compatibilidade com alumínio, fibra de carbono e cargas termicamente condutoras, enquanto os empreiteiros as adotam para impermeabilizar fachadas e vedar juntas de concreto pré-moldado sem paralisações prolongadas. A racionalização da cadeia de suprimentos é outro fator de crescimento: as expansões regionais de silicone na China, Índia e Indonésia encurtam os prazos de entrega e reduzem o custo de silanos especiais, incentivando os fornecedores locais de primeiro nível a especificar sistemas híbridos em substituição aos selantes de poliuretano de uso geral.

Principais Conclusões do Relatório

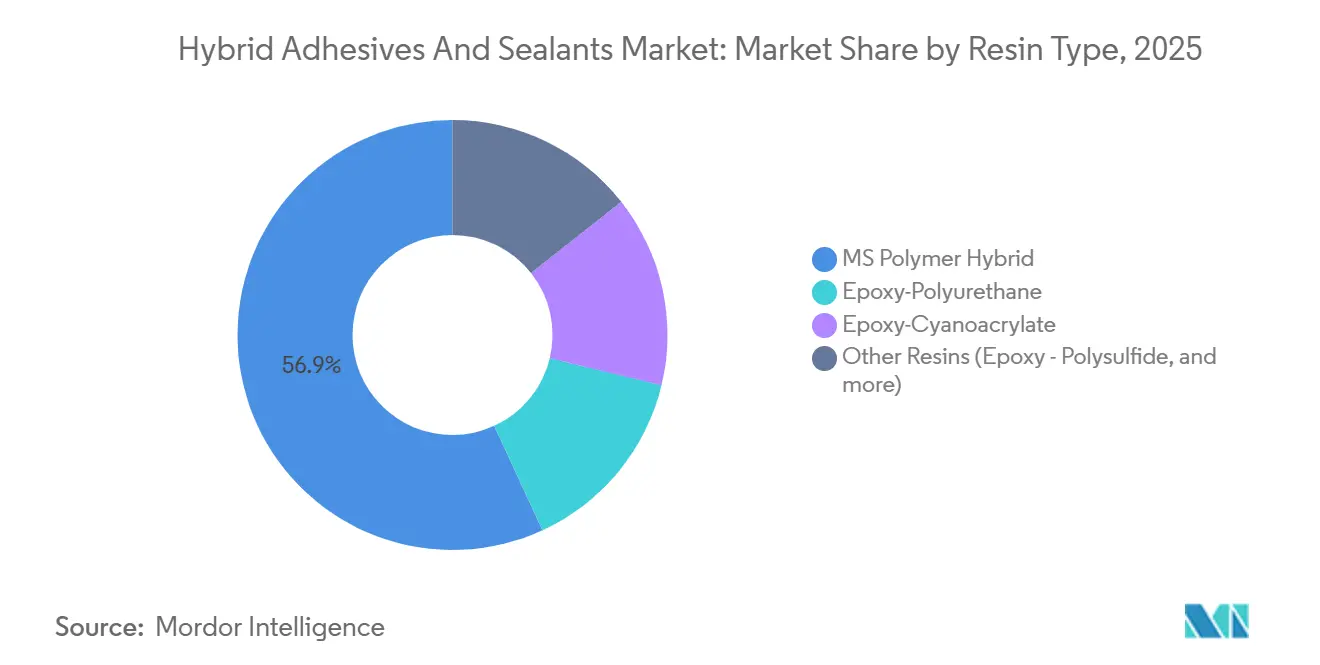

- Por tipo de resina, o híbrido de polímero MS detinha a maior participação de 56,87% em 2025, e espera-se que essa participação cresça a um CAGR de 7,30% durante o período de previsão (2026-2031).

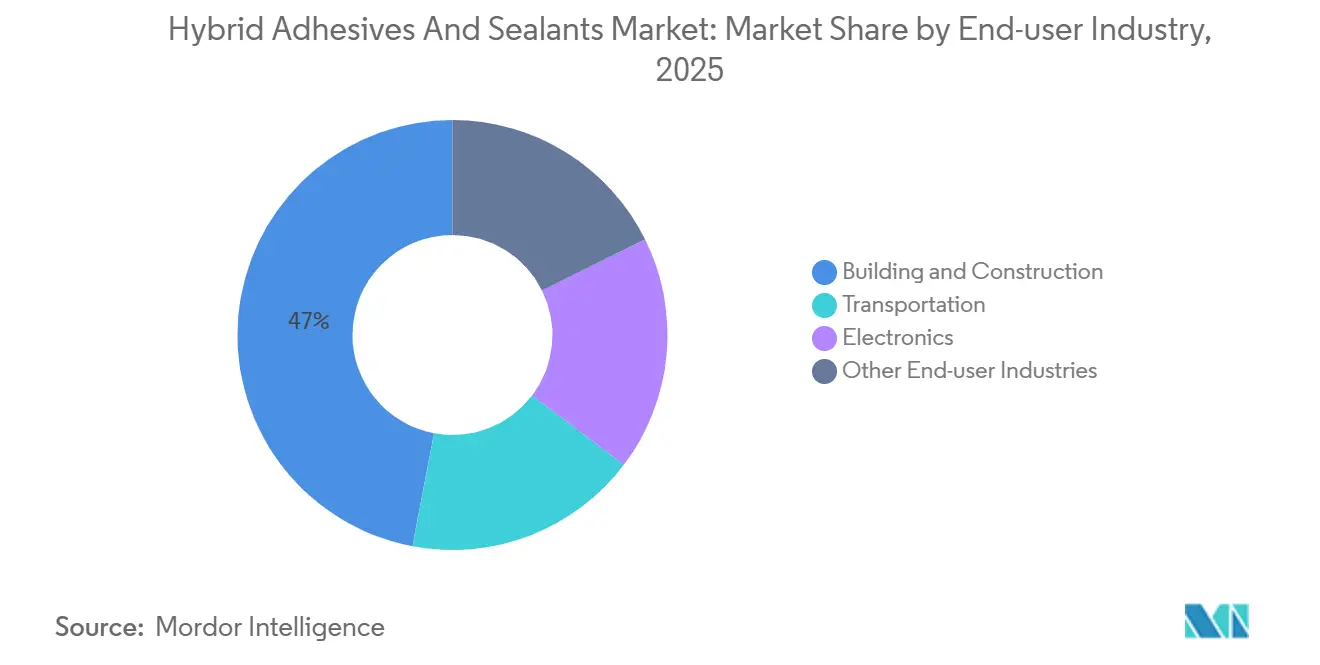

- Por setor de usuário final, construção civil detinha a maior participação de mercado de 47,02% em 2025, e espera-se que a participação do transporte cresça a um CAGR de 8,15% durante o período de previsão (2026-2031).

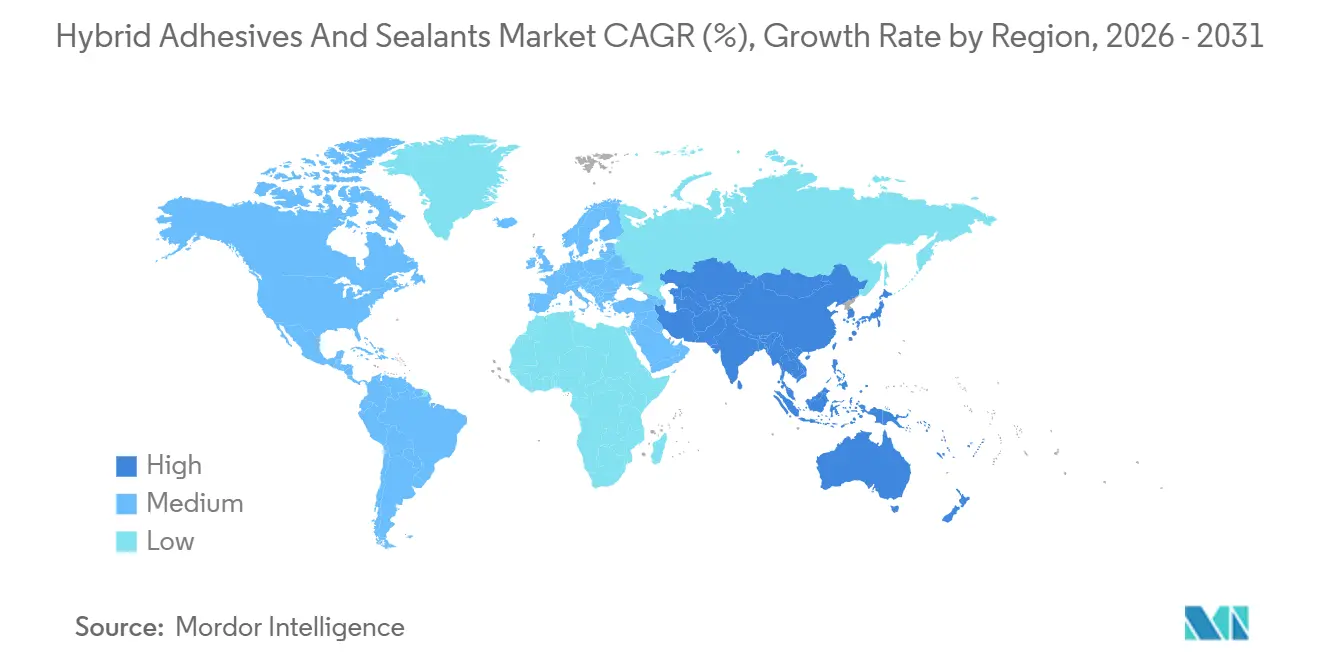

- Por geografia, a Ásia-Pacífico detinha a maior participação de 45,44% em 2025, e espera-se que sua participação cresça a um CAGR de 8,41% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Adesivos e Selantes Híbridos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda rápida do setor automotivo e de construção | +1.8% | Global, com Ásia-Pacífico e América do Norte liderando | Médio prazo (2-4 anos) |

| Regulamentações globais mais rígidas sobre COV e isocianatos | +1.2% | Europa e América do Norte; expansão para Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Transição para colagem multifuncional | +1.0% | Global, concentrado no setor automotivo e aeroespacial | Médio prazo (2-4 anos) |

| Boom de infraestrutura na Ásia-Pacífico | +1.5% | Núcleo na Ásia-Pacífico, expansão para o Oriente Médio | Longo prazo (≥ 4 anos) |

| Adoção de construção modular e pré-fabricada | +0.7% | América do Norte, Europa, mercados emergentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Rápida do Setor Automotivo e de Construção

Os pacotes de baterias para veículos elétricos incorporam agora arquiteturas de célula para pacote que exigem adesivos capazes de dissipar calor, tolerar excursões de 150°C e se desligar sob demanda para reciclagem. A série estrutural elástica Betaforce da DuPont cola células de bolsa laminadas em alumínio sem pré-tratamento de superfície, reduzindo em 15 a 20 minutos cada ciclo de montagem de módulo. Um impulso paralelo é visível em projetos de arranha-céus asiáticos, onde os híbridos de polímero MS de cura rápida permitem que as fachadas sejam instaladas e impermeabilizadas no mesmo dia, reduzindo o aluguel de guindastes e as despesas com mão de obra. Os construtores residenciais norte-americanos preferem painéis pré-fabricados unidos com sistemas de poliuretano de dois componentes; a eliminação das pontes térmicas de perfis de aço melhora os valores U das paredes e qualifica os projetos para créditos de construção sustentável. A aquisição da HS Butyl pela H.B. Fuller em 2024 adicionou fitas de impermeabilização que duplicam o rendimento dos instaladores de fachadas cortina em toda a Europa. À medida que a eletrificação e a construção modular convergem, as equipes de compras avaliam cada vez mais os adesivos com base no custo total de propriedade, em vez do preço inicial do material.

Regulamentações Globais Mais Rígidas sobre COV e Isocianatos

A alteração do Anexo XVII do REACH da União Europeia obriga qualquer trabalhador que manuseie conteúdo de diisocianato superior a 0,1% a concluir treinamento certificado, impulsionando os conversores em direção a híbridos de polímero MS e epóxi-acrílico isentos de isocianatos. Simultaneamente, o Regulamento da UE sobre Embalagens e Resíduos de Embalagens limita o flúor total a 50 ppm a partir de agosto de 2026, obrigando a reformulação para eliminar agentes de desmoldagem fluorados que prejudicam a reciclabilidade[1]Comissão Europeia, "Regulamento sobre Embalagens e Resíduos de Embalagens," eur-lex.europa.eu. O programa de Produtos de Consumo Mais Seguros da Califórnia classifica vários diisocianatos como produtos químicos prioritários, ecoando a pressão europeia. A 3M antecipou a responsabilidade ao sair de toda a produção de PFAS até o final de 2025, sacrificando USD 890 milhões em receita anual de adesivos, mas lançando um substituto acrílico de baixo risco, o Scotch-Weld DP8507NS, em setembro de 2025. Os fornecedores capazes de certificar híbridos isentos de COV e isocianatos conquistam especificações sem forçar atualizações de ventilação de plantas ou extenso retreinamento de trabalhadores.

Transição para Colagem Multifuncional

O aliviamento de peso dos veículos substitui rebites por adesivos estruturais que distribuem as cargas de impacto em áreas maiores, melhorando a absorção de energia em impactos laterais em 15 a 25%. A linha Plexus da ITW Performance Polymers, aprovada por fabricantes de equipamentos originais (OEMs) de caminhões pesados, elimina a perfuração do aço galvanizado, retardando o início da corrosão e prolongando a vida útil dos reboques em até cinco anos. O SikaDamp Ultralite da Sika reduz a massa de amortecimento de ruído interior em 80%, ajudando os fabricantes de automóveis a cumprir as rígidas normas de economia de combustível sem comprometer a acústica[2]Sika AG, "Dados Técnicos do SikaDamp Ultralite," sika.com. Os engenheiros aeroespaciais estão qualificando redes interpenetrantes de epóxi-poliuretano com reticulações de dissulfeto que se autocuram em microfissuras, reduzindo a manutenção programada em zonas de alta vibração. À medida que os custos de mão de obra aumentam, as células de dispensação robótica aplicam cordões de um metro de comprimento em velocidades que a fixação mecânica não consegue igualar, melhorando o tempo de ciclo e garantindo linhas de colagem reproduzíveis essenciais para o controle de qualidade automatizado.

Boom de Infraestrutura na Ásia-Pacífico

China, Índia e Indonésia planejam coletivamente mais de USD 420 bilhões em investimentos em infraestrutura até 2030, todos favorecendo módulos pré-fabricados unidos com híbridos de cura rápida. A expansão de silicone de EUR 150 milhões da Wacker em Zhangjiagang entrou em operação no início de 2025, adicionando fluidos e géis de alta pureza que encurtam os prazos de entrega para clientes regionais. Os programas de veículos elétricos amplificam a demanda: os carros elétricos a bateria requerem três a quatro vezes mais silicone por unidade do que os veículos de combustão interna para encapsulamento, preenchimento de lacunas e gerenciamento térmico. O Japão e a Coreia do Sul também atualizaram sua capacidade, com novas linhas da Wacker em Tsukuba e Jincheon entregando o maior rendimento de selante de silicone da região. À medida que a construção na Ásia-Pacífico absorve as matérias-primas de silano, os compradores norte-americanos enfrentam limites de alocação, impulsionando investimentos em produção localizada e reforçando o pivô global em direção a cadeias de suprimentos regionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços de matérias-primas e silanos | -0.9% | Global, aguda na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Custo unitário mais alto em comparação com selantes de uso geral | -0.6% | Mercados emergentes na Ásia-Pacífico, América do Sul, Oriente Médio e África | Médio prazo (2-4 anos) |

| Gargalos na capacidade de silanos especiais | -0.4% | Global, oferta concentrada na China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços de Matérias-Primas e Silanos

A Wacker anunciou aumentos de preços de até 25% em produtos de silicone em fevereiro de 2026, após os custos do catalisador de platina dobrarem, pressionando as margens brutas de adesivos em até 400 pontos-base. Os preços à vista de silano permaneceram elevados quando o boom fotovoltaico da China absorveu a nova capacidade de grau eletrônico e as tarifas dos EUA de até 245% restringiram as importações. Os formuladores de adesivos devem absorver os aumentos ou arriscar perda de participação ao repassá-los. A integração vertical é um caminho de mitigação: a Sika investiu USD 90 milhões em uma planta de membranas de cobertura no Texas e expandiu as tecnologias de poliuretano em Suzhou para garantir o fluxo de matérias-primas. No entanto, a imprevisibilidade na platina e nos silanos especiais restringirá a lucratividade de curto prazo até que a capacidade adicional estabilize o mercado.

Custo Unitário Mais Alto em Comparação com Selantes de Uso Geral

Os sistemas híbridos geralmente exigem um prêmio de 30 a 60% sobre os selantes de poliuretano ou acrílico de uso geral devido às resinas de polímero MS de alto custo e aos aditivos especiais. Em regiões de baixos salários, um rebite de USD 0,50 continua sendo mais barato do que um cordão de adesivo de USD 2,00 que requer preparação de superfície e tempo de cura completo. A demanda é, portanto, mais forte em aplicações onde a economia do ciclo de vida compensa o preço inicial: os fabricantes de automóveis relatam 40 a 60% menos reclamações de garantia relacionadas à corrosão quando os adesivos substituem os fixadores, e as frotas de veículos comerciais obtêm até 4% de economia de combustível com reboques mais leves. Até que os diferenciais de preço se estreitem por meio de escala e deflação de matérias-primas, a adoção na construção residencial sensível ao orçamento e em bens de consumo ficará aquém.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Os Híbridos de Polímero MS Dominam a Transição Isenta de Isocianatos

Os híbridos de polímero MS capturaram 56,87% da participação do mercado de Adesivos e Selantes Híbridos em 2025 e devem crescer a um CAGR de 7,30% até 2031. O salto do segmento reflete o favorecimento regulatório, pois as estruturas de silila de cura por umidade não liberam COV nem isocianatos. O Loctite MS 9650 da Henkel, apresentado em dezembro de 2025, tem como alvo a colagem de displays internos de veículos e contorna os mandatos de treinamento do Anexo XVII do REACH. As redes interpenetrantes de epóxi-poliuretano mantêm uma posição em estruturas de turbinas eólicas e aeroespaciais, trocando preços 15 a 25% mais altos por autocura e resistência à fadiga. As misturas de epóxi-cianoacrilato preenchem nichos médicos e eletrônicos que exigem velocidades de fixação iguais ou inferiores a 60 segundos; a aquisição da Medifill e da GEM pela H.B. Fuller em 2024 adicionou adesivos para fechamento de feridas que expandem sua franquia cirúrgica.

Ao longo de 2026-2031, o volume se inclina para os polímeros MS à medida que os formuladores fecham a lacuna histórica na resistência ao cisalhamento por sobreposição, agora superando 2 MPa em testes de cura ambiente. Os híbridos à base de epóxi mantêm um território especializado onde o módulo ultralto ou a resistência extrema ao calor superam as restrições regulatórias. Os híbridos termofusíveis e os selantes marinhos de epóxi-polissulfeto servem a funções ainda mais restritas, limitados por envelopes de desempenho específicos da aplicação.

Por Setor de Usuário Final: O Transporte Lidera o Crescimento Apesar da Base Maior da Construção

A construção civil comandou 47,02% da receita de 2025, mas o transporte tem previsão de registrar o CAGR mais rápido de 2026-2031, de 8,15%. Os veículos elétricos a bateria utilizam três a quatro vezes mais adesivo por unidade do que os trens de força convencionais para encapsulamento de módulos, colagem estrutural e materiais térmicos de preenchimento de lacunas. O TB3926 de dois componentes acrílico da ThreeBond permite proporções de mistura de 1:1 e cola alumínio, fibra de carbono e compósitos em menos de 15 minutos, agilizando a montagem final de veículos elétricos. A variante SikaForce Powerflex da Sika permanece elástica em baixas temperaturas, resolvendo os desafios de expansão diferencial na carroceria bruta. Na construção, os painéis sanduíche pré-fabricados colados em fábricas reduzem a mão de obra no local em até 50%, uma vantagem decisiva em mercados limitados pela escassez de trabalhadores qualificados. A H.B. Fuller agrupou suas linhas de vidro isolante, cobertura e marcenaria em uma unidade de Soluções de Adesivos para Construção que gerou USD 850 milhões em receita líquida em 2025 para explorar essa onda modular. Os segmentos marítimo, aeroespacial e de energia renovável permanecem com baixo volume, mas com margens elevadas graças aos severos requisitos ambientais e estruturais.

Análise Geográfica

A Ásia-Pacífico reteve 45,44% da receita do Mercado de Adesivos e Selantes Híbridos em 2025 e deve expandir a um CAGR de 8,41% durante o período de previsão (2026-2031). O investimento da Wacker em Zhangjiagang aumentou a capacidade regional de silicone em aproximadamente 20 pontos percentuais, dando aos OEMs locais acesso mais rápido a fluidos de alta pureza para selantes de construção e gerenciamento térmico de veículos elétricos. O pipeline de infraestrutura de USD 120 bilhões da Índia e a alocação de USD 150 bilhões da Indonésia canalizam a demanda de adesivos para pontes pré-moldadas, sistemas de metrô e fachadas de vidro. As expansões japonesas e sul-coreanas em Tsukuba e Jincheon reforçam ainda mais o domínio da Ásia sobre os silicones funcionais.

A América do Norte e a Europa exibem crescimento de dígito único médio, impulsionado por rígidos limites de emissões que favorecem os híbridos isentos de isocianatos. O Regulamento da UE sobre Embalagens e Resíduos de Embalagens obriga os conversores a reprojetar laminados multicamadas para reciclabilidade, aumentando a demanda por fitas à base de água e adesivos de laminação sem solvente. A série de aquisições da Henkel em 2026, Stahl Group e ATP Adhesive Systems, adicionou EUR 1,2 bilhão em receita e aprofundou as plataformas de tecnologia à base de água que atendem a ambas as regiões. Enquanto isso, a saída completa da 3M dos PFAS reposiciona seu portfólio em torno de acrílicos mais seguros.

O Oriente Médio e a África se beneficiam da Visão 2030 da Arábia Saudita, que destina 6,7 milhões de toneladas de capacidade de produtos químicos especiais e SAR 93,5 bilhões em receita anual até 2030, elevando a participação da região no mercado de adesivos e selantes híbridos para um estimado de 22% até 2035. As plantas da Sika no Marrocos, Tanzânia e África do Sul se preparam para os gastos em infraestrutura em energia renovável, tratamento de água e corredores de trânsito. A América do Sul permanece o território de crescimento mais lento, restringida por oscilações cambiais, mas as construções de capacidade no Brasil e na Argentina pela Sika e H.B. Fuller posicionam a região para recuperações cíclicas.

Cenário Competitivo

O Mercado de Adesivos e Selantes Híbridos é moderadamente fragmentado. A inovação se concentra em descolagem sob demanda, híbridos de base biológica e adesivos termicamente condutores. O protótipo da Henkel curado a 12 MPa de resistência ao cisalhamento por sobreposição se desmonta sob calor ou corrente direcionados, facilitando a reciclagem de baterias de veículos elétricos. Empresas menores como a Kiilto se diferenciam por meio de produção ágil e suporte técnico em 24 horas, conquistando participação de multinacionais cujos portfólios carecem de SKUs personalizados. Ferramentas digitais de qualidade, como o Monitor de Mistura de Adesivos da 3M, garantem proporções de mistura em tempo real, reduzindo o desperdício em linhas automatizadas.

Líderes do Setor de Adesivos e Selantes Híbridos

3M

Arkema

Henkel AG & Co. KGaA

Sika AG

H.B. Fuller Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Henkel AG & Co. KGaA introduziu o Teroson MS 949 FR, um adesivo/selante híbrido de alto desempenho, resistente a chamas e sustentável, projetado para aplicações internas e externas em vagões ferroviários. Este produto melhora a segurança e a sustentabilidade por ser isento de primer e livre de estanho, ftalatos, isocianatos e solventes, ao mesmo tempo em que atende às normas de segurança contra incêndio, como a EN 45545-2.

- Maio de 2025: A Wacker Chemie AG iniciou a produção de polímeros híbridos em sua instalação em Nünchritz, Alemanha. Esses polímeros híbridos atuam como ligantes para adesivos e selantes híbridos. Os fabricantes estão usando cada vez mais esses ligantes em adesivos de construção e montagem, adesivos para pisos de parquê e membranas de impermeabilização líquida para telhados e varandas.

Escopo do Relatório do Mercado Global de Adesivos e Selantes Híbridos

Os adesivos e selantes híbridos, frequentemente derivados de polímeros de Silano Modificado (MS), combinam a robusta resistência e a pintabilidade do poliuretano com a maior resistência UV e às intempéries do silicone. Esses produtos de cura por umidade de um componente colam de forma flexível e durável em praticamente todas as superfícies, eliminando a necessidade de primer.

O relatório do mercado de Adesivos e Selantes Híbridos é segmentado por tipo de resina, setor de usuário final e geografia. Por tipo de resina, o mercado é segmentado em híbrido de polímero MS, epóxi-poliuretano, epóxi-cianoacrilato e outras resinas (epóxi-polissulfeto e outros). Por setor de usuário final, o mercado é segmentado em construção civil, transporte, eletrônicos e outros setores de usuário final. Por geografia, o mercado é segmentado em Ásia-Pacífico, América do Norte, América do Sul, Europa e Oriente Médio e África. Os tamanhos de mercado e previsões para o mercado de Adesivos e Selantes Híbridos são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Híbrido de Polímero MS |

| Epóxi-Poliuretano |

| Epóxi-Cianoacrilato |

| Outras Resinas (Epóxi-Polissulfeto e outros) |

| Construção Civil |

| Transporte |

| Eletrônicos |

| Outros Setores de Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Resina | Híbrido de Polímero MS | |

| Epóxi-Poliuretano | ||

| Epóxi-Cianoacrilato | ||

| Outras Resinas (Epóxi-Polissulfeto e outros) | ||

| Por Setor de Usuário Final | Construção Civil | |

| Transporte | ||

| Eletrônicos | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de adesivos e selantes híbridos?

O tamanho do mercado de adesivos e selantes híbridos atingiu USD 9,95 bilhões em 2026 e tem previsão de alcançar USD 13,40 bilhões até 2031.

Qual tipo de resina está crescendo mais rapidamente?

Os híbridos de polímero MS estão expandindo a um CAGR de 7,30% até 2031, impulsionados pelas vantagens de conformidade isentas de COV e isocianatos.

Por que os fabricantes de veículos elétricos estão migrando para adesivos híbridos?

Os pacotes de baterias precisam de recursos de preenchimento de lacunas, condutividade térmica e descolagem sob demanda que os fixadores mecânicos não conseguem fornecer, levando a um uso de adesivo três a quatro vezes maior por veículo.

Qual região entregará o maior crescimento até 2031?

Projeta-se que a Ásia-Pacífico avance a um CAGR de 8,41% à medida que China, Índia e Indonésia ampliam a infraestrutura e a produção de veículos elétricos.

Quão voláteis são os custos de matérias-primas?

Os preços de silicone e silano subiram até 25% no início de 2026 devido à inflação do catalisador de platina e à escassez de silanos especiais, comprimindo as margens de adesivos até que nova capacidade entre em operação.

Página atualizada pela última vez em: