Tamanho e Participação do Mercado de Adesivos e Selantes Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos e Selantes Automotivos por Mordor Intelligence

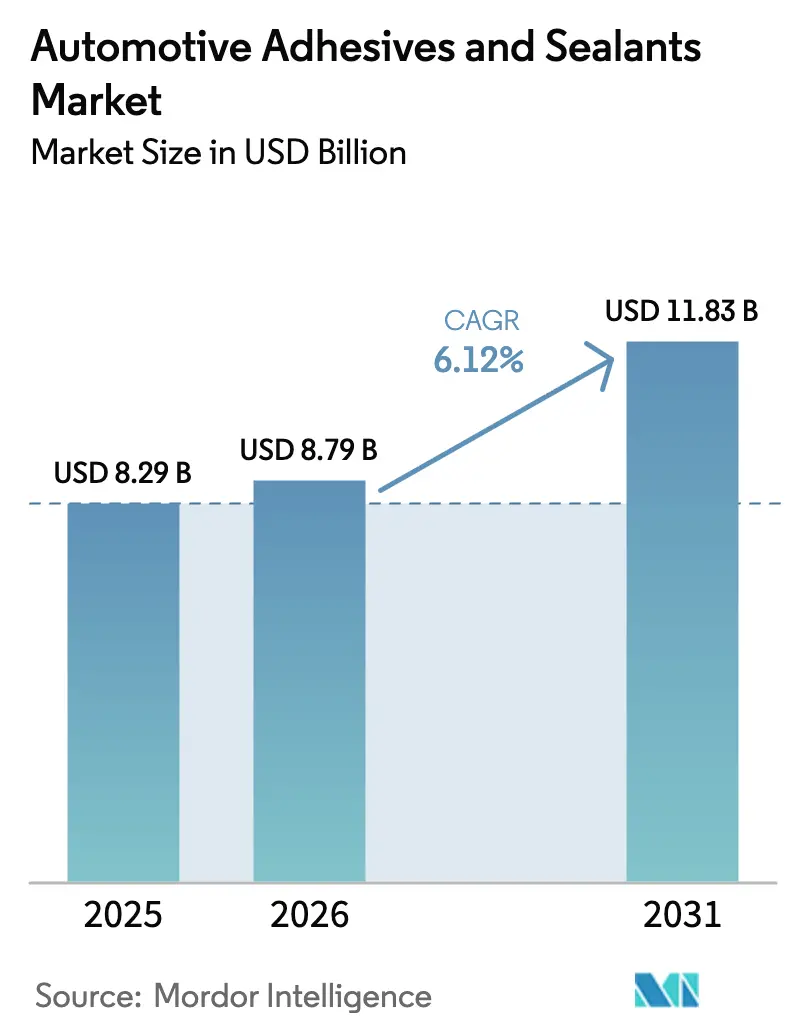

O tamanho do mercado de Adesivos e Selantes Automotivos em 2026 é estimado em USD 8,79 bilhões, crescendo a partir do valor de 2025 de USD 8,29 bilhões, com projeções para 2031 indicando USD 11,83 bilhões, crescendo a um CAGR de 6,12% ao longo do período 2026-2031. Programas contínuos de eletrificação, crescentes mandatos de redução de peso e a transição para carrocerias multimateriais sustentam o crescimento do volume. A demanda por proteção de baterias de grau IP68 está deslocando as especificações de colagem de fixadores mecânicos para compostos químicos de alto desempenho, enquanto tempos de ciclo mais curtos nas fábricas de veículos incentivam tecnologias de cura mais rápidas. A expansão global da produção de veículos elétricos (VE), especialmente na Ásia-Pacífico, amplia a base de clientes, e as iniciativas regulatórias que limitam as emissões de solventes estão acelerando a adoção de produtos de base aquosa ou hot-melt reativos. A consolidação entre as principais empresas químicas continua, mas inovadores menores especializados em sistemas UV ou de descolagem sob demanda estão conquistando nichos premium.

Principais Conclusões do Relatório

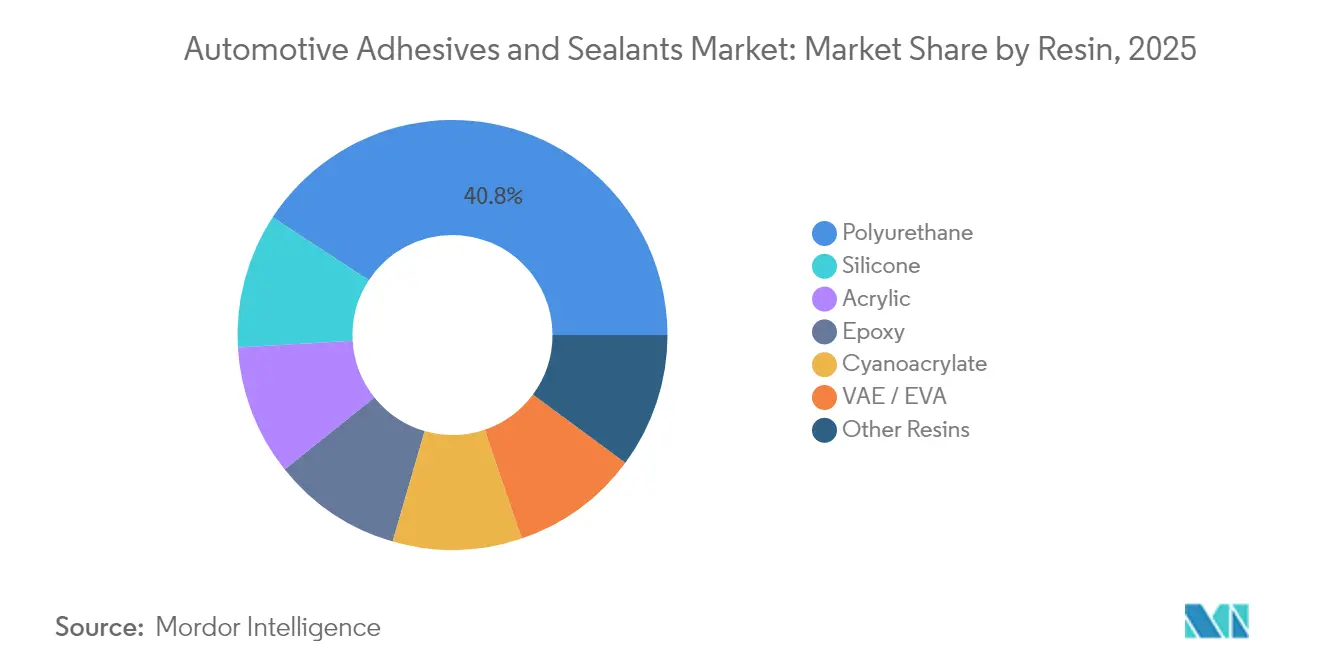

- Por resina, o poliuretano liderou com 40,78% da participação no mercado de adesivos e selantes automotivos em 2025; projeta-se que o silicone avance a um CAGR de 6,68% até 2031.

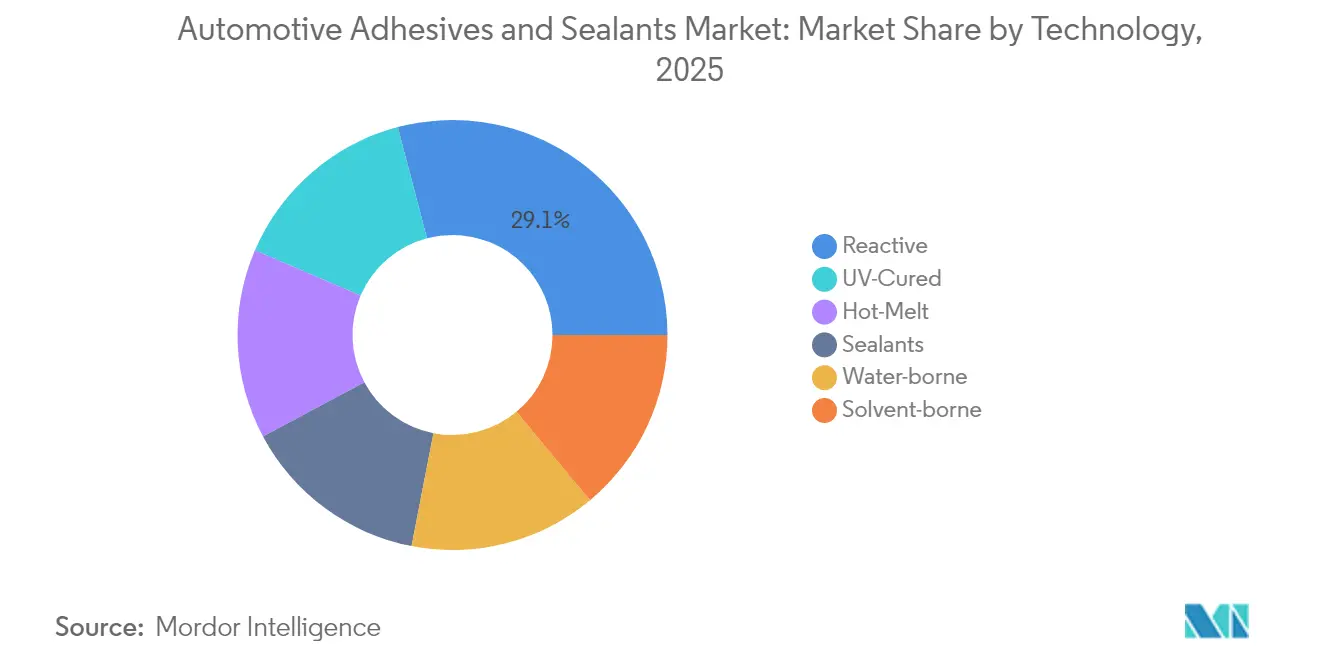

- Por tecnologia, o reativo detinha 29,10% do tamanho do mercado de adesivos e selantes automotivos em 2025, enquanto a cura UV deve se expandir a um CAGR de 7,02% até 2031.

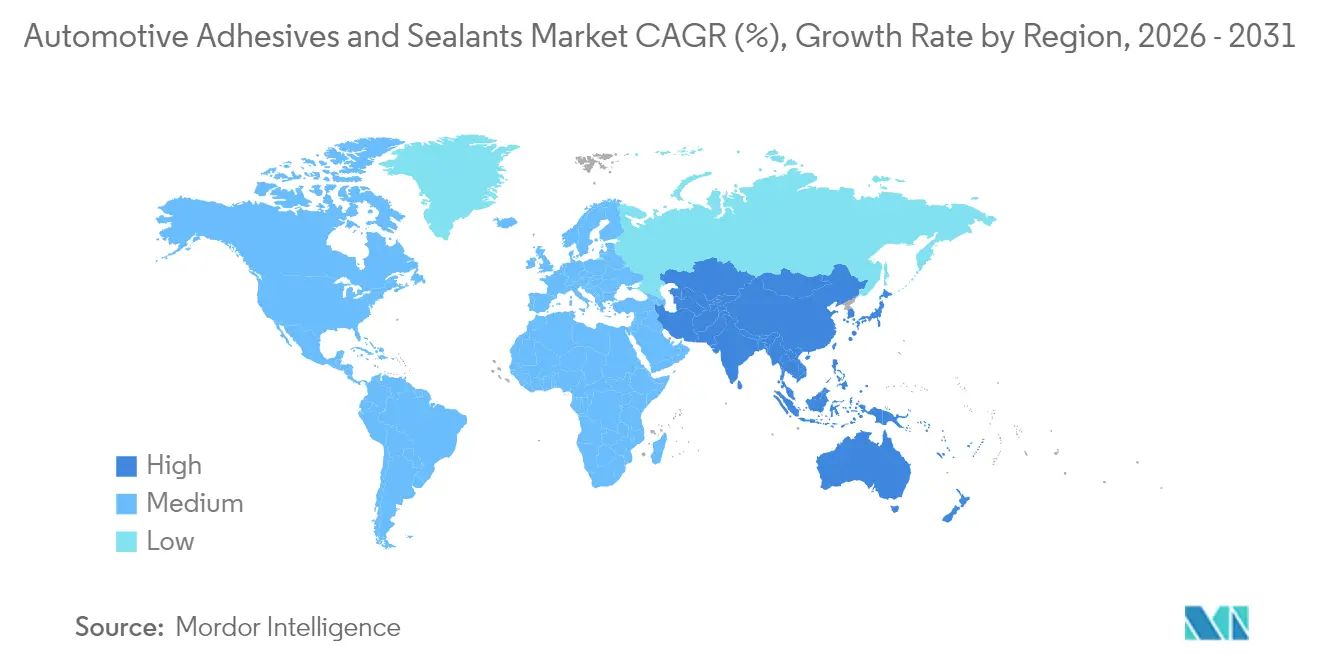

- Por geografia, a Ásia-Pacífico comandava 37,08% da receita em 2025 e prevê-se crescer a um CAGR de 6,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Adesivos e Selantes Automotivos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Redução de Peso e Eficiência de Combustível | +1.8% | Global, com Ásia-Pacífico e Europa liderando a adoção | Médio prazo (2 a 4 anos) |

| Aumento na Produção de VE e Necessidades de Selagem de Baterias | +1.2% | Ásia-Pacífico como núcleo, com expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Maior Adoção de Carrocerias Multimateriais | +0.9% | Segmentos premium da América do Norte e da UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Transição para Compostos Químicos de Base Biológica para Conformidade com COV/REACH | +0.7% | Europa como mercado primário, América do Norte como secundário | Longo prazo (≥ 4 anos) |

| Requisitos de Selagem de Carcaças de Baterias de Grau IP68 | +0.6% | Centros globais de fabricação de VE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por redução de peso e eficiência de combustível

As metas corporativas de economia de combustível agora pressionam os fabricantes de automóveis a substituir juntas sobrepostas e rebites por adesivos estruturais que reduzem o peso em freio. A Ford eliminou aproximadamente 317 kg da carroceria de alumínio do F-150 utilizando ligações epóxi de dois componentes que distribuem as cargas sobre áreas mais amplas, possibilitando painéis mais finos e zonas de colisão mais resistentes. Os compósitos de fibra de carbono, antes limitados à aviação, oferecem maior redução de massa, embora os orçamentos automotivos exijam rotas de cura a temperaturas mais baixas. As avaliações de ciclo de vida realizadas conforme a ISO 14040 favorecem cada vez mais a colagem adesiva em detrimento da soldagem, pois os fornos de cura consomem menos energia do que as células de soldagem por resistência. A eletrificação das frotas amplifica esses benefícios, uma vez que cada quilograma economizado se traduz em maior autonomia de condução.

Aumento na produção de VE e necessidades de selagem de baterias

Os pacotes de baterias devem ser impermeáveis, ao mesmo tempo em que gerenciam o calor de -40 °C a 85 °C. As células 4680 da Tesla motivaram o uso de adesivos de silicone com condutividade térmica de 3 W/m·K para formar preenchimentos de lacunas que dissipam o calor uniformemente[1]Tesla Inc., "Gerenciamento Térmico da Célula 4680," tesla.com . A fabricante chinesa de células CATL integra os módulos diretamente ao pacote, eliminando as estruturas metálicas e aumentando os volumes de adesivo em até 15% por veículo. Os projetos de resfriamento por imersão exigem que a ligação suporte o contato direto com o eletrólito, e as normas europeias de fim de vida útil impulsionam o desenvolvimento de compostos reversíveis que permitam a desmontagem segura.

Maior adoção de carrocerias multimateriais

A colagem de painéis de alumínio, aço e fibra de carbono contorna problemas de corrosão galvânica e acomoda a expansão térmica diferencial. A BMW foi pioneira nas junções de plástico reforçado com fibra de carbono com alumínio no i3, mantidas por adesivos de acrilato formulados para modos de falha flexíveis que protegem os passageiros durante impactos. Essas estruturas híbridas reduzem o peso sem sacrificar a rigidez, mas exigem adesivos que curem rapidamente em substratos mistos e permaneçam elásticos em uma ampla faixa de temperatura.

Transição para compostos químicos de base biológica para conformidade com COV/REACH

A União Europeia agora limita o formaldeído livre a menos de 0,1% em peso, obrigando os fornecedores a reformular as misturas de ureia-formaldeído. As formulações Loctite de base biológica da Henkel, derivadas de óleos vegetais, passam nos testes de cisalhamento automotivo enquanto reduzem significativamente as pegadas de carbono. Os polióis à base de soja estão ganhando espaço, mas a estabilidade ultravioleta ainda fica aquém dos análogos de petróleo, prolongando a qualificação. As normas de qualidade do ar da Costa Sul da Califórnia e a taxonomia de finanças sustentáveis da UE reforçam a preferência dos compradores por matérias-primas renováveis, mesmo quando os tempos de cura aumentam.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Matérias-Primas (Isocianatos, Epóxis) | -0.8% | Global, com maior impacto na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regulamentações Rígidas sobre Emissões de Solventes | -0.5% | Impacto primário na Europa e na América do Norte | Médio prazo (2 a 4 anos) |

| Legislação do Direito ao Reparo que Limita a Colagem Permanente | -0.4% | Europa e América do Norte, com expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços de matérias-primas (isocianatos e epóxis)

Os preços à vista do diisocianato de difenilmetano (MDI) oscilaram 40% durante 2024 após paralisações não planejadas na China, comprimindo as margens dos produtores de poliuretano. Os custos do epóxi acompanham a volatilidade do óxido de propileno, e os contratos com os OEMs raramente permitem repasses de preços a médio prazo, obrigando os formuladores a absorver os picos. A reformulação em torno de insumos mais caros pode atrasar o lançamento de produtos em até 12 meses, pois as novas ligações precisam ser aprovadas em testes de colisão, descascamento e pintura.

Regulamentações rígidas sobre emissões de solventes

A Califórnia limita os revestimentos de plantas de montagem a menos de 250 g/L de COV, incentivando alternativas de base aquosa ou hot-melt reativo. Esses compostos químicos requerem preparação adicional de superfície e estágios de cura mais longos, aumentando os custos de tempo de linha para fornecedores de menor porte. Na Europa, as restrições do REACH sobre solventes específicos pressionam ainda mais os produtos de base solvente, tornando as formulações de baixa emissão um requisito de licenciamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Resina – Liderança do poliuretano com o silicone reduzindo a diferença

O poliuretano reteve 40,78% da participação no mercado de adesivos e selantes automotivos em 2025 graças à sua ampla aplicabilidade em estruturas, colagem de vidros e amortecimento de NVH. O segmento se beneficia de variantes de dois componentes que atingem 25 MPa de resistência à tração, mas permanecem dúcteis durante colisões. Fornecedores como a Sika apresentam formulações resistentes a impactos que colam aço ao alumínio sem pré-aquecimento, reduzindo a demanda de energia nas linhas de pintura. O epóxi continua sendo vital nos compartimentos do motor, mas sua fragilidade inerente restringe o uso em toda a carroceria, enquanto os acrílicos proporcionam curas mais rápidas à temperatura ambiente para fixações de acabamento. O subconjunto de silicone, com crescimento previsto de 6,68% ao ano, atende às demandas das baterias de VE por estabilidade térmica de -40 °C a 150 °C e propriedades dielétricas acima de 1.000 V.

A adoção de silicone acelera à medida que os projetos de célula para pacote eliminam as carcaças dos módulos, forçando uma interface adesiva direta com os refrigerantes. Os preenchimentos de lacunas de silicone da Dow mantêm a viscosidade após 3.000 ciclos de carregamento, dando aos OEMs confiança nas garantias do pacote. O acetato de vinila etileno (VAE) e o etileno-acetato de vinila (EVA) continuam relevantes em fixações de cabine de baixo estresse, onde o preço supera o desempenho térmico. Os compostos químicos híbridos que combinam estruturas de poliuretano com cadeias laterais de silicone visam unir resistência estrutural com resiliência a altas temperaturas, apoiando futuras arquiteturas de baterias.

Por Tecnologia – Os sistemas reativos permanecem dominantes enquanto a cura UV avança rapidamente

O reativo detinha 29,10% do tamanho do mercado de adesivos e selantes automotivos em 2025. Seu design monocomponente simplifica a dispensação e elimina as emissões de solventes. Os hot-melts de cura por umidade, por exemplo, fornecem tempos de abertura de 30 segundos, permitindo processos de fluxo contínuo sem erros de mistura. Os hot-melts oferecem zero COV, mas podem amolecer acima de 90 °C, limitando o uso sob o capô. As plataformas de cura UV, avançando a um CAGR de 7,02%, finalizam em segundos sob a luz, reduzindo os tempos de ciclo para módulos de câmera e carcaças de sensores. Os sistemas UV da DELO permitem verificações de qualidade em linha por meio de fluorescência, reduzindo o retrabalho. As dispersões de base aquosa cumprem os estatutos rígidos de COV, mas a umidade extra precisa evaporar, prolongando os ciclos do forno.

As opções emergentes de cura dupla combinam o início por UV com a cura secundária por umidade ou térmica para garantir a cura em seções profundas. Os epóxis de base solvente ainda atendem às áreas de funilaria onde a resistência máxima ao calor supera 200 °C, mas os impostos ambientais aceleram sua eliminação progressiva. As reformas de plantas favorecem tecnologias que se encaixam nos robôs existentes, de modo que os fornecedores divulgam cartuchos que se adaptam aos equipamentos legados enquanto migram para compostos químicos mais ecológicos.

Análise Geográfica

A Ásia-Pacífico representou 37,08% da receita em 2025 e prevê-se crescer a um CAGR de 6,95% até 2031, à medida que a China e a Índia aumentam suas capacidades de VE. A China vendeu 9,5 milhões de veículos de nova energia em 2024, criando uma demanda recorde por selantes de pacotes de baterias e preenchimentos de lacunas termicamente condutivos. A bateria de lâmina da BYD emprega silicone termicamente condutor para sustentar 3.000 ciclos de carregamento, promovendo ainda mais a família de resinas. Os incentivos da Índia para a fabricação doméstica de células estimulam novos pedidos de formulações estruturais de poliuretano que colam estruturas de alumínio nos próximos programas de SUV.

A América do Norte se beneficia de USD 100 bilhões em investimentos prometidos em VE pela Ford, GM e Tesla, mas as regulamentações estaduais divergentes e a implantação mais lenta da infraestrutura de recarga moderam o crescimento geral em comparação com a Ásia. A picape totalmente elétrica Lightning da Ford exibe epóxis de dois componentes que unem sua carroceria branca de alumínio enquanto preservam o desempenho em colisões. As plantas competitivas em custo do México adicionam volumes regionais, e as regras do USMCA motivam os OEMs a adquirir adesivos localmente.

A Europa permanece orientada para a tecnologia, com foco em formulações de base biológica para cumprir o REACH e as metas de neutralidade de carbono. As marcas premium da Alemanha exigem limites mais altos de cisalhamento e descascamento, incentivando os fornecedores a propor formulações híbridas de poliuretano que correspondam às velocidades de conformação do alumínio. O crescimento de volume menor do continente em comparação com a Ásia mantém a expansão moderada, mas seus rígidos limites de solventes criam oportunidades para linhas de base aquosa e hot-melt. A Europa Oriental oferece capacidade em terrenos virgens tanto para automóveis quanto para a produção de adesivos, dando aos fornecedores globais espaço para expandir.

Cenário Competitivo

O mercado de adesivos e selantes automotivos apresenta consolidação moderada. A aquisição de Adhesive Research por USD 1,35 bilhão pela Henkel fortalece a integração vertical em fitas especiais relevantes para montagens de baterias[2]Henkel AG, "Aquisição da Adhesive Research," henkel.com . 3M, BASF e Sika dependem de amplos portfólios de patentes e redes de abastecimento globais para manter o poder de barganha com os OEMs. No entanto, players especializados como a DELO conquistam contratos de alta margem para produtos de cura UV instalados em módulos de câmera, carcaças de lidar e telas de infoentretenimento. O sistema VESTALITE de descolagem sob demanda da Evonik ilustra nichos emergentes onde a colagem reversível atende às diretrizes de reciclagem.

As movimentações estratégicas concentram-se em adições de capacidade próximas aos centros de VE. A H.B. Fuller expandiu a produção chinesa de adesivos de poliuretano reativo para reduzir os prazos de entrega e proteger contra os riscos de transporte. A Sika adquiriu a unidade de aditivos da MBCC, adquirindo também ativos de tecnologia de grau automotivo que complementam as linhas resistentes a impactos. Os OEMs esperam cada vez mais que os fornecedores entreguem não apenas compostos químicos, mas também equipamentos de aplicação e monitoramento em processo, pressionando as empresas de adesivos a estabelecer parcerias com integradores de robôs e fornecedores de sistemas de visão. A conformidade com a ISO 9001 e a ISO 14001 é agora um requisito de entrada, e não um diferencial.

Líderes do Setor de Adesivos e Selantes Automotivos

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Henkel Adhesive Technologies India, subsidiária da Henkel AG & Co. KGaA, inaugurou um novo armazém automotivo em Chakan, Pune. A instalação aprimora as entregas Just-in-Time (JIT) e apoia o crescimento do setor manufatureiro da região até 2030 e além.

- Abril de 2025: A PPG Industries adquiriu a Revocoat do Grupo Axson para expandir sua oferta de adesivos e selantes automotivos. A Revocoat opera oito instalações de fabricação e um centro de P&D globalmente.

Escopo do Relatório Global do Mercado de Adesivos e Selantes Automotivos

Acrílico, Cianoacrilato, Epóxi, Poliuretano, Silicone, VAE/EVA são cobertos como segmentos por Resina. Hot-Melt, Reativo, Selantes, Base Solvente, Adesivos de Cura UV, Base Água são cobertos como segmentos por Tecnologia. Ásia-Pacífico, Europa, Oriente Médio e África, América do Norte, América do Sul são cobertos como segmentos por Região.| Poliuretano |

| Acrílico |

| Cianoacrilato |

| Epóxi |

| Silicone |

| VAE / EVA |

| Outras Resinas |

| Reativo |

| Hot-Melt |

| Selantes |

| Base Solvente |

| Cura UV |

| Base Água |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Resina | Poliuretano | |

| Acrílico | ||

| Cianoacrilato | ||

| Epóxi | ||

| Silicone | ||

| VAE / EVA | ||

| Outras Resinas | ||

| Por Tecnologia | Reativo | |

| Hot-Melt | ||

| Selantes | ||

| Base Solvente | ||

| Cura UV | ||

| Base Água | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Setor de Usuário Final - Na indústria automotiva, tanto as aplicações de adesivos e selantes para OEM quanto para o mercado de reposição são consideradas no escopo.

- Produto - Todos os produtos adesivos e selantes utilizados na indústria automotiva são considerados no mercado estudado

- Resina - No escopo do estudo, resinas como Poliuretano, Epóxi, Acrílico, Cianoacrilato, VAE/EVA e Silicone são consideradas

- Tecnologia - Para fins deste estudo, as tecnologias de Base Água, Base Solvente, Reativo, Hot-Melt, Adesivos de Cura UV e Selantes são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo Hot-Melt | Os adesivos hot-melt são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e ativados por aquecimento acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis tornam-se quimicamente incorporados ao adesivo. |

| Adesivo de Base Solvente | Os adesivos de base solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone, e borrachas naturais e sintéticas (elastômeros). |

| Adesivo de Base Água | Os adesivos de base água utilizam a água como meio transportador ou diluente para dispersar uma resina. Eles se fixam permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo de Cura UV | Os adesivos de cura UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente denominados adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor referem-se àqueles que não se deterioram sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem se liquefazer. Eles podem suportar tensões resultantes de coeficientes diferentes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir de volta para o país de origem da empresa a produção de mercadorias e a fabricação. Onshoring, inshoring e back shoring são outros termos utilizados. O oposto disso é o offshoring, a prática de produzir itens no exterior para reduzir os custos de mão de obra e fabricação. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Eles se assemelham aos petroquímicos, que são substâncias feitas a partir do petróleo. O negócio de oleoquímicos é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando o requisito de alto fluxo de ar. |

| Acordo de Livre Comércio UE-Vietnã | Um acordo comercial e um acordo de proteção ao investimento foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são produtos químicos produzidos pelo homem que são usados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente usado para fabricar tintas de base aquosa, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagem para 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagem para 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025; 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025; 50% do conteúdo médio reciclado deve ser incluído nas embalagens até 2025; e embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas progressivamente até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles necessários pelos setores de exportação de matérias-primas e pelo complexo militar-industrial. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas de papel, rolos ou cartões com gramatura base de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas lisas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em ruptura do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma rápida mudança de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As principais variáveis quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas a partir de um conjunto de variáveis e fatores relevantes, com base em pesquisa documental e revisão de literatura, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura