コールドカット市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

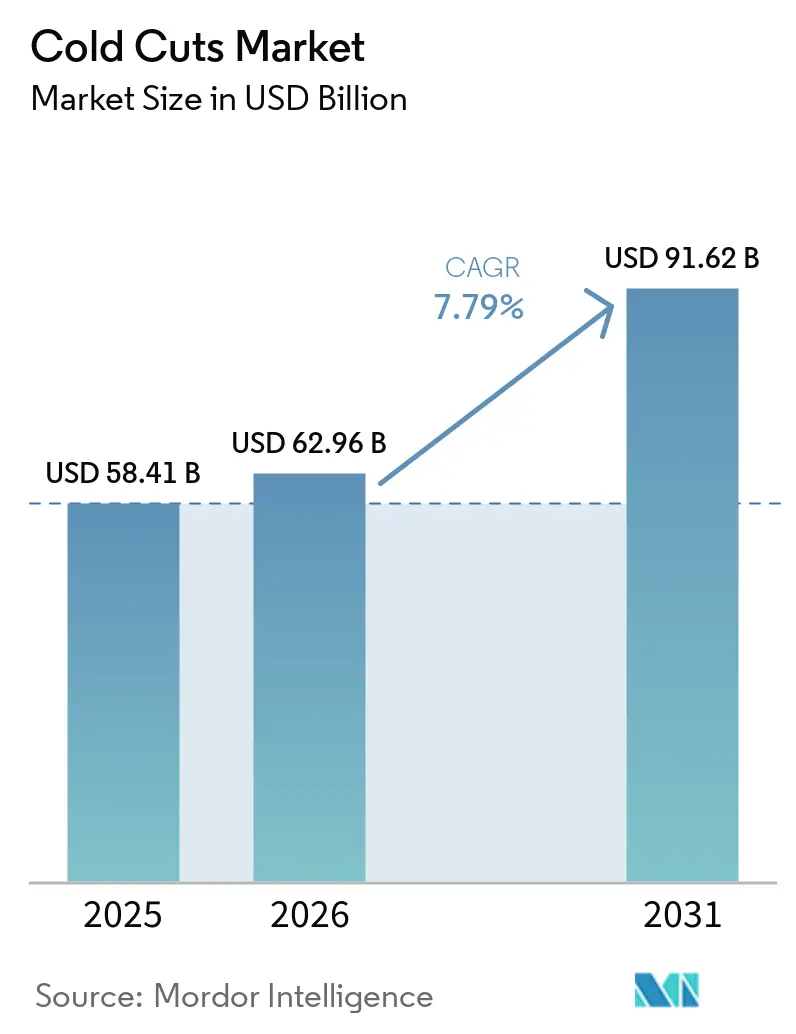

| 市場規模 (2026) | 62.96 十億米ドル |

| 市場規模 (2031) | 91.62 十億米ドル |

| 成長率 (2026 - 2031) | 7.79% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコールドカット市場分析

2026年のコールドカット市場規模は625億9,600万米ドルと推定され、2025年の584億1,000万米ドルから増加し、2031年には916億2,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)7.79%で成長します。利便性が高くタンパク質豊富な食品に対する消費者需要の高まりが市場成長を牽引する一方、亜硝酸塩規制の強化、リサイクル可能包装の義務化、インフレによる原材料コストの上昇が、加工業者にクリーンラベルへの再処方と包装革新の優先化を迫っています。鶏肉は引き続き主要な収益貢献セグメントとして市場を牽引しており、その中でも七面鳥は、若い消費者の高タンパク食志向に合致した低脂肪プロファイルにより、最も急成長しているセグメントとして台頭しています。現在、ガス置換包装(MAP)が最大の市場シェアを占めていますが、欧州および米国複数州における拡大生産者責任(EPR)規制を背景に、バキュームスキンおよびモノマテリアルフィルムが急速に普及しています。地域別では、北米は成熟したマージン感応型市場である一方、アジア太平洋では都市部世帯が従来の生鮮市場の食肉からブランド化された冷蔵デリ形式へと移行するにつれ、著しい成長が見られます。

主要レポートのポイント

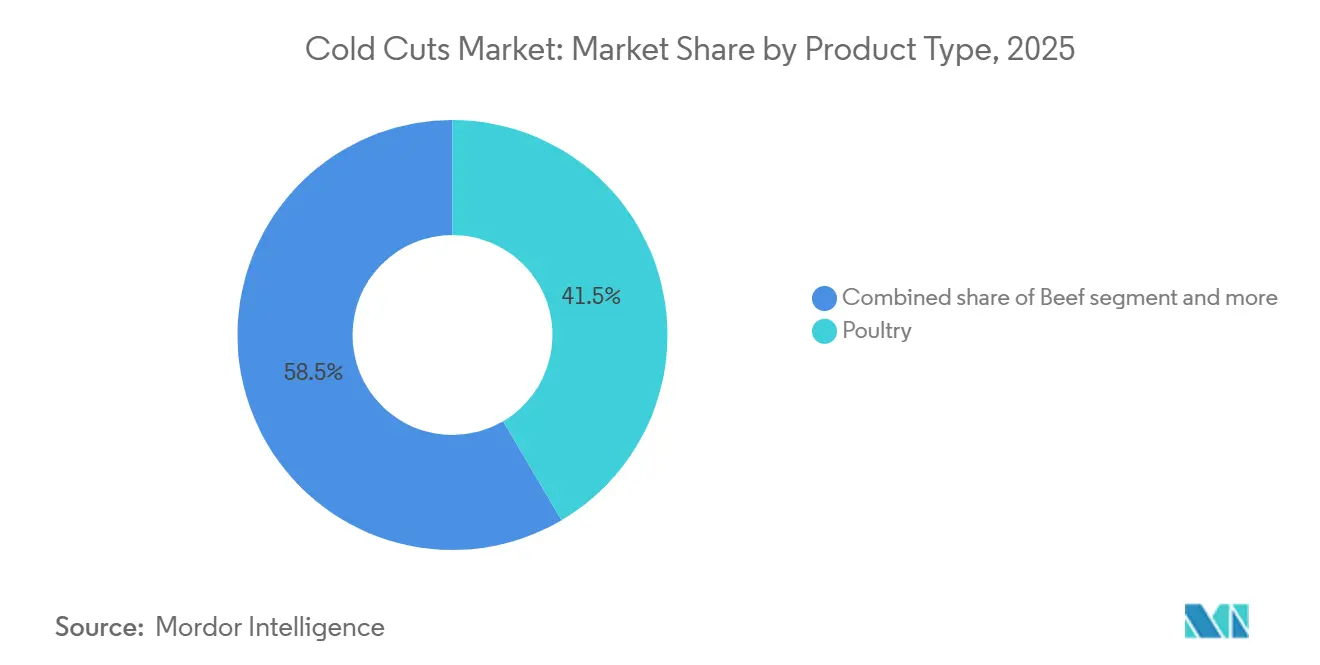

- 製品タイプ別では、鶏肉が2025年のコールドカット市場シェアの41.54%を占めてトップとなり、牛肉は2031年にかけてCAGR 9.12%で成長すると予測されています。

- 形態別では、スライドコールドカットが2025年の収益の43.82%を占め、ホールカットは2026年から2031年にかけてCAGR 9.46%で拡大する見込みです。

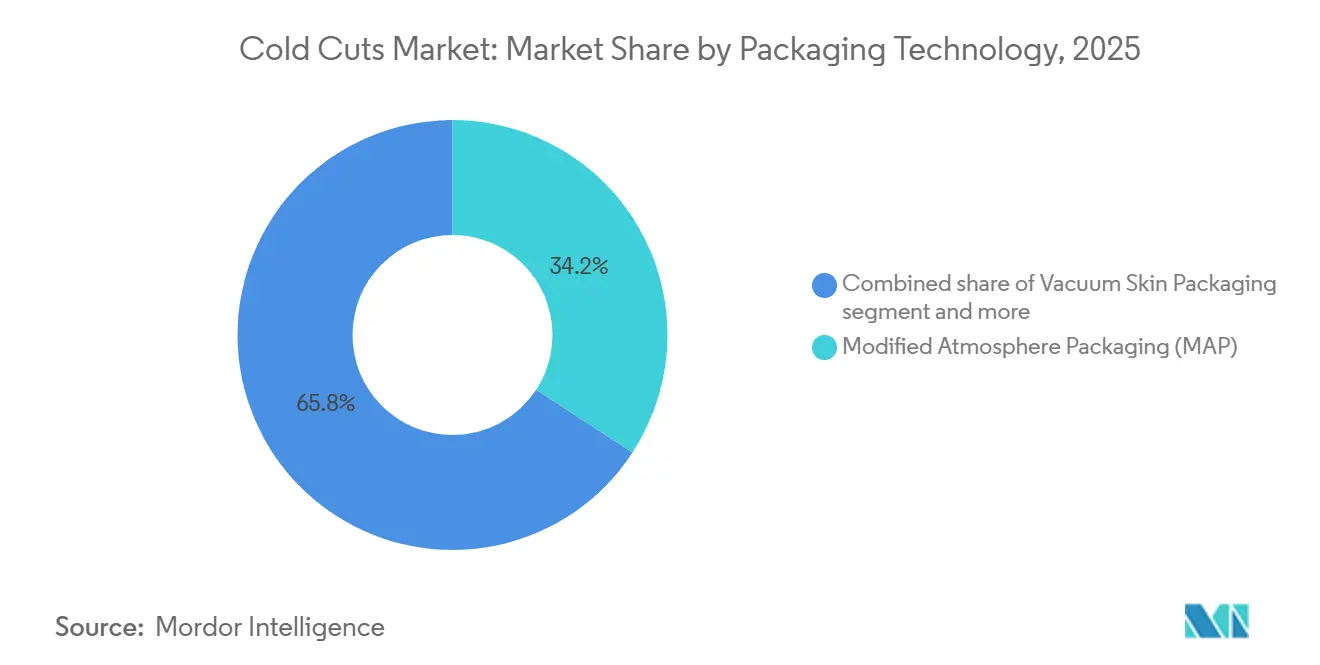

- 包装技術別では、MAPが2025年に34.13%のシェアを獲得し、リサイクル可能およびモノマテリアル形式は2031年にかけてCAGR 10.85%で成長すると予測されています。

- 流通チャネル別では、小売が2025年の収益の59.16%を占め、フードサービスおよびHoReCaは2031年にかけてCAGR 8.59%が見込まれています。

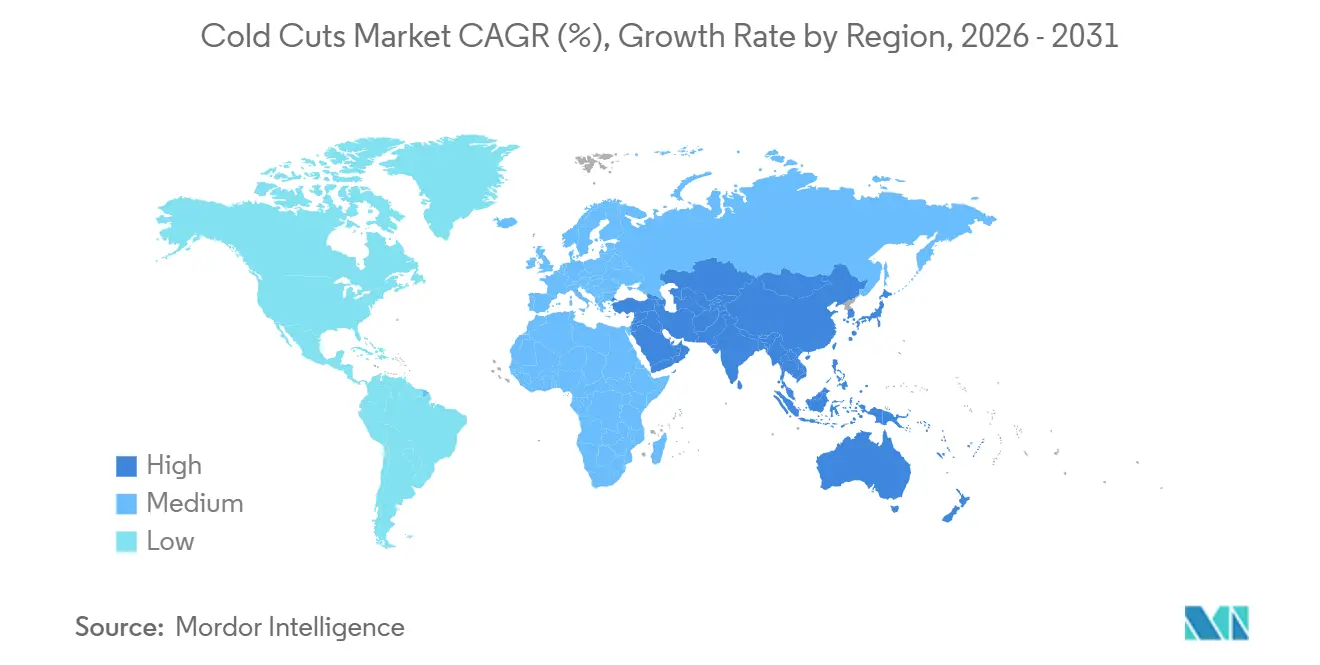

- 地域別では、北米が2025年の世界収益の34.11%を占めましたが、アジア太平洋は2031年にかけてCAGR 11.24%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のコールドカット市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性の高い即食タンパク質食品への需要増加 | +1.8% | 北米、西欧、都市部アジア太平洋での普及が最も強く、世界全体に影響 | 中期(2〜4年) |

| クリーンラベルおよび健康志向の再処方 | +1.5% | 欧州、北米、アジア太平洋への波及 | 長期(4年以上) |

| 包装技術の進歩 | +1.2% | 欧州・北米主導、中南米でも台頭、世界全体に影響 | 中期(2〜4年) |

| 製品革新とフレーバーの多様化 | +1.0% | 北米、欧州、アジア太平洋のプレミアムセグメント | 短期(2年以内) |

| フードサービスおよびケータリング産業の拡大 | +0.9% | 北米、欧州、中東での加速を伴い、世界全体に影響 | 中期(2〜4年) |

| 高タンパク食の人気拡大 | +1.4% | 北米、西欧、中国・インドの都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

利便性の高い即食タンパク質食品への需要増加

高タンパク食に対する世界的な関心の高まりは、コールドカット市場を大きく再形成しており、よりクリーンで栄養価の高い食肉製品を中心に、革新、プレミアム化、政策の収束を促進しています。この動向は、利便性の高い即食タンパク質源を好む都市部の消費者トレンドと密接に結びついています。この需要は市場を二極化させており、価格重視の消費者はプライベートブランドのスライスターキーやチキンに引き寄せられる一方、プレミアムセグメントでは職人製シャルキュトリーや亜硝酸塩不使用の製品が好まれています。Cargillの2024年消費者調査によると、米国人の61%がタンパク質摂取量を増やしており、利便性が主要な購買動機として挙げられています。即食セグメントは、家庭での調理頻度の低下からも恩恵を受けています。小売業者は冷蔵デリセクションを拡大し、コールドカットと補完的なサイドメニューをセットにしたミールキットを導入することで、散発的な購買者を習慣的な購買者へと転換しています。

クリーンラベルおよび健康志向の再処方

消費者は透明性と健康的な原材料プロファイルをますます求めるようになっています。加工業者は人工保存料の排除、ナトリウム含有量の削減、ローズマリーエキスや緑茶ポリフェノールなどの天然抗菌剤の配合によって対応しています。こうした再処方は、進化する規制基準に合致するだけでなく、より安全で自然な製品と認識されるものに割増価格を支払う意欲のある健康志向の消費者にも応えるものです。規制の強化と合成添加物に対する消費者の懐疑心が、加工業者に従来のレシピの再処方を迫っており、この移行はコンプライアンスリスクとマージン機会の両方をもたらします。2025年10月に施行された欧州委員会規則(EU)2023/2108は、ほとんどのコールドカットに対して許容亜硝酸塩レベルを80 mg/kgに、滅菌製品については55 mg/kgに引き下げ、残留限度を25〜50 mg/kgに上限設定しました[1]出典:欧州委員会、「委員会規則(EU)2023/2108」、ec.europa.eu。米国では、農務省食品安全検査局が2024年に、セロリパウダーや海塩由来であっても亜硝酸塩または硝酸塩の供給源の開示が必要であると「未硬化」表示に関して明確化しました。これらの規制変更が、製造業者にクリーンラベル慣行の採用を促しています。

包装技術の進歩

賞味期限の延長と持続可能性の義務化が相まって、ガス置換包装、バキュームスキン包装、リサイクル可能なモノマテリアルフィルムの採用が促進されています。ULMA Packagingは2025年にFast Skinシステムを導入し、バキュームスキン技術と紙板トレーを組み合わせることで、プラスチック含有量を60%削減しながら冷蔵賞味期限を21日間に延長しました。透明フィルムを製品表面に直接成形するバキュームスキン包装は、エアポケットを排除し、ドリップロスを低減し、小売棚での視覚的訴求力を高めることから、プレミアムセグメントで普及しています。ガス置換包装(MAP)の進歩により、加工業者はより長期間にわたって製品の鮮度と品質を維持できるようになっています。企業はまた、環境に優しい包装ソリューションに対する消費者需要の高まりに応えるため、バイオベースの堆肥化可能フィルムの探索も進めています。温度感応ラベルや鮮度インジケーターを含むスマート包装技術は付加価値機能として台頭しており、製品の品質と安全性に関するリアルタイム情報を消費者に提供しています。

フードサービスおよびケータリング産業の拡大

施設向けフードサービスおよびホスピタリティチャネルはパンデミック期の混乱から回復しており、オペレーターは一貫したポーションコントロールと食品安全コンプライアンスを実現する省力化食材を優先しています。北米のケータリングオペレーターは、企業のオフィス回帰義務化とイベント再開を背景に、ボックスランチ、サンドイッチバー、シャルキュトリープラッターでのコールドカット提供を拡大しています。米国最大のフードサービス流通業者であるSysco Corporationは、2025年度にデリミートのケース数量が7%増加し、事前スライス済みのポーションコントロール形式がユニット販売の68%を占めたと報告しています。また、利便性重視の食事トレンドの高まりにより、学校、病院、企業食堂などの施設環境における即食コールドカットの需要が増加しています。フードサービスの成長は、プレミアムコールドカットを使用した期間限定サンドイッチプロモーションがトラフィックの急増と若い層の試食を生み出すクイックサービスレストラン(QSR)においても顕著です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工肉に関する健康上の懸念 | -1.3% | 西欧、北米、都市部アジア太平洋での感度が高く、世界全体に影響 | 長期(4年以上) |

| 植物性タンパク質代替品の台頭 | -1.1% | 北米、西欧、都市部の中国・インドでの早期採用 | 中期(2〜4年) |

| EPR包装法によるコンプライアンスコストの増大 | -0.7% | 欧州、北米、中南米への波及 | 短期(2年以内) |

| 家畜疾病による原材料価格の変動 | -0.9% | 北米、欧州、アジア太平洋への深刻な影響を伴い、世界全体に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

加工肉に関する健康上の懸念

加工肉の消費と慢性疾患リスクとの持続的な関連性が、業界の再処方・再ポジショニングの取り組みにもかかわらず、成熟市場での数量成長を制約しています。亜硝酸塩および硝酸塩添加物は、ボツリヌス症の予防と賞味期限延長における役割が規制当局に認められているにもかかわらず、依然として精査の焦点となっています。欧州委員会の2025年亜硝酸塩削減義務は予防的アプローチを反映していますが、対象製品に対して1キログラムあたり0.08〜0.15ユーロと推定される再処方コストを課し、価格感応型カテゴリーのマージンを圧迫しています。ナトリウム含有量も別の圧力点であり、米国食品医薬品局は2024年に自主的なナトリウム削減目標を発表し、加工肉が3年間でナトリウムレベルを20%削減することを推奨しました。これは風味、微生物安全性、保水能力のバランスを取ることを要求する閾値です[2]出典:米国食品医薬品局、「食品供給におけるナトリウム削減」、fda.gov。加工業者は塩化カリウムと海塩のブレンドをナトリウムの部分的代替として探索しています。健康上の懸念という逆風は、新鮮で最小限に加工された代替品へのアクセスを持つ裕福で教育水準の高い層において最も顕著です。

EPR包装法によるコンプライアンスコストの増大

拡大生産者責任規制は、包装廃棄物管理コストを自治体からブランドオーナーへと移転させ、マージンを圧縮し、リサイクル可能材料と軽量化イニシアチブへの資本再配分を強いています。2024年に最終化され2030年にかけて段階的に施行される欧州連合の包装・包装廃棄物規則は、すべての包装をリサイクル可能または再利用可能にすることを義務付け、最低リサイクル含有量の閾値を設定し、特定の形式にデポジット返還制度を義務付けています。ドイツのVerpackG(包装法)は、生産者にデュアルシステムオペレーターへの登録と材料の種類および重量に基づく手数料の支払いを義務付けており、ガス置換包装で一般的に使用される多層フィルムに対して1キログラムあたり推定0.02〜0.05ユーロのコストを追加します[3]出典:ドイツ連邦環境庁、「VerpackGコンプライアンスガイダンス」、umweltbundesamt.de。加工業者はサプライヤーの統合、リサイクルを簡素化するモノマテリアルフィルムへの投資、プラスチック含有量を削減するための二次包装の再設計によって対応しています。加工業者はまた、製品品質を維持しながら持続可能性目標に合致するため、バイオベースおよび堆肥化可能フィルムなどの先進包装技術を探索しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:鶏肉が市場を牽引、牛肉が加速

鶏肉は2025年に市場の41.54%を占め、チキンのコスト優位性、汎用性、幅広い料理への受容性に支えられています。チキンはその手頃な価格と現地料理への適応性から、中南米および東南アジアで広く普及しています。また、健康志向の消費者の間での低脂肪タンパク質源への嗜好の高まりが、鶏肉コールドカットの需要をさらに押し上げています。低ナトリウム処方やクリーンラベル製品などの鶏肉加工における革新も、このセグメントの拡大に貢献しています。

牛肉は2031年にかけてCAGR 9.12%を記録し、プレミアムポジショニングとフードサービスチャネルでの強い需要に支えられています。パストラミ、コーンドビーフ、ローストビーフなどの牛肉コールドカットは、特に都市市場で人気が高まっているアルチザンサンドイッチやシャルキュトリーボードにおいて、1キログラムあたりのマージンが高くなっています。このセグメントは、高品質で持続可能な調達の牛肉に割増価格を支払う意欲のある消費者を伴う、グルメおよびスペシャルティ肉製品の成長トレンドから恩恵を受けています。また、真空密封包装などの保存技術の進歩が賞味期限を延長し、小売およびフードサービスセクターにおける牛肉コールドカットの訴求力を高めています。

形態別:ホールカットがフードサービスで普及

スライスコールドカットは2025年の形態別シェアの43.82%を占め、小売の利便性とシングルサーブスナックパックに支えられていますが、プライベートブランドとの競争や消費者のデリカウンターでの新鮮スライス製品への嗜好からマージン圧力に直面しています。スライスコールドカットはガス置換包装の恩恵を受けており、トレーに窒素または二酸化炭素を充填して酸化と微生物増殖を抑制しますが、この形式は表面積が大きいため水分損失が加速し、賞味期限が制限されます。また、都市部における事前包装済みスライスコールドカットの需要増加は、即食食品やサンドイッチでの使いやすさに起因しており、消費者の多忙なライフスタイルに対応しています。

ホールコールドカットは2031年にかけてCAGR 9.46%で成長すると予測されており、フードサービスオペレーターがオープンキッチン環境でのポーションコントロール、省力化、視覚的差別化を求めるにつれ、スライス形式を上回る成長が見込まれます。骨なしハム、七面鳥の胸肉、ローストビーフラウンドなどのホールコールドカットは、フードサービスオペレーターがオーダーに応じてスライスすることを可能にし、廃棄を削減してサンドイッチ、サラダ、プロテインボウルのカスタマイズを実現します。包装革新はホールカット成長の鍵であり、バキュームスキンおよびシュリンクバッグ形式が冷蔵賞味期限を60〜90日間に延長し、集中生産と長距離流通を可能にします。ランチョンミート、ボローニャ、レバーヴルストなどの挽き肉または加工コールドカットは、価格重視の小売チャネルでは安定していますが、消費者が挽き肉を低品質・高加工度と関連付けるプレミアムセグメントでは減少しています。

包装技術別:持続可能性義務化がリサイクル可能包装の採用を加速

ガス置換包装は2025年の包装技術シェアの34.13%を占め、窒素および二酸化炭素ガスフラッシュを活用して賞味期限を延長し色安定性を維持していますが、この形式は多層バリアフィルムへの依存がリサイクルを複雑にし、欧州連合の包装・包装廃棄物規則の下でより高いEPR手数料を引き付けます。この技術はスライスコールドカットの鮮度保持、酸化と微生物増殖の最小化、長期流通サイクルを通じた製品品質の確保に特に効果的です。利便性食品および即食製品への需要の高まりも、消費者が鮮度と長い賞味期限を優先する都市市場を中心にガス置換包装の採用を促進しています。

バキュームスキン包装は2031年にかけてCAGR 10.85%で拡大しており、リサイクル不可能な多層フィルムにペナルティを課しモノマテリアル代替品を奨励する欧州および北米の拡大生産者責任義務化に牽引されています。透明フィルムを製品表面に直接成形するバキュームスキン包装は、エアポケットを排除しドリップロスを低減することで、プレミアムホールカットおよびポーションコントロールされたフードサービス品の優先形式となっています。Sealed Airは2025年に食肉用途のバキュームスキンフィルム販売が22%増加したと報告しており、成長は視覚的訴求力と長い賞味期限を優先する欧州および北米に集中しています。加工業者はまた、フィルムマトリックスに抗菌剤、酸素スカベンジャー、または水分調整剤を組み込んだアクティブ包装技術を探索しており、追加保存料なしで賞味期限を延長し、クリーンラベルポジショニングを支援しています。

流通チャネル別:フードサービスの回復が小売の成熟を上回る

小売チャネルは2025年の流通シェアの59.16%を占め、幅広い品揃え、プロモーション価格、プライベートブランドオプションを提供するスーパーマーケットおよびハイパーマーケットに支えられていますが、一人当たりのコールドカット消費が横ばいとなっている北米および西欧では飽和に直面しています。小売内では、スーパーマーケットおよびハイパーマーケットが調達、冷蔵物流、プロモーションサポートにおける規模の経済から恩恵を受けていますが、オンライン小売および専門店に対して漸進的なシェアを失いつつあります。オンライン小売は、eコマースプラットフォームがコールドチェーンインフラと当日配送に投資するにつれ拡大しています。

フードサービスおよびHoReCaチャネルは2031年にかけてCAGR 8.59%で成長すると予測されており、企業のオフィス回帰義務化、イベント再開、施設向けケータリング需要が数量回復を牽引することで、小売の成熟した軌跡を上回ります。フードサービスオペレーターは対照的に、ボックスランチ、サンドイッチバー、シャルキュトリープラッターでのコールドカット提供を拡大しており、Sysco Corporationは2025年度にデリミートのケース数量が7%増加したと報告しています。クイックサービスレストランは、プレミアムコールドカットを使用した期間限定サンドイッチプロモーションを活用して、若い層のトラフィック急増と試食を生み出しています。

地域分析

北米は2025年の世界コールドカット収益の34.11%を占め、成熟した一人当たり消費、広範な小売インフラ、Tyson Foods、Hormel Foods、Smithfield Foodsが支配する競争環境を反映しています。この地域のコールドカット市場は、フードサービスの力強い回復、高タンパク食の採用増加、利便性の高い即食肉製品の人気拡大に支えられています。小売業者はまた、健康志向の消費者に対応するためオーガニックおよび硝酸塩不使用オプションを提供するプレミアム化にも注力しています。メキシコのコールドカット市場は、都市化、可処分所得の増加、西洋式食事への嗜好の高まりに牽引されて急速に拡大しています。カナダでは、豚肉セクターが堅調な輸出需要から恩恵を受けており、生産物が国際市場に出荷されています。

アジア太平洋は2031年にかけてCAGR 11.24%で成長すると予測されており、全地域の中で最も高い成長率を示し、中国、インド、日本、東南アジアにおける都市化、西洋式タンパク質の採用、プレミアム化に牽引されています。インドのコールドカット市場は、菜食主義の食文化と限られたコールドチェーンインフラにより依然として初期段階にありますが、ムンバイ、デリー、バンガロールなどの都市部では、在外居住者と裕福なミレニアル世代が試食を促進するにつれ、西洋式デリミートの成長が見られます。タイ、インドネシア、シンガポールを含む東南アジアは、フードサービスの拡大と観光の回復から恩恵を受けており、ホテル、レストラン、ケータリングオペレーターが朝食ビュッフェ、サンドイッチバー、ケータリングイベント向けのコールドカット調達を増やしています。

欧州は2025年の世界収益において重要なシェアを占めており、原産地呼称保護認証がプレミアム価格を支え地域の特産品を差別化するドイツ、イタリア、フランス、スペイン、ポーランドの伝統的なシャルキュトリー文化に支えられています。ドイツの加工肉セクターは統合が進んでおり、大企業が再処方とEPRコンプライアンスにおける規模を達成するために小規模生産者を買収しています。例えば、GoldschmausがHeinとWolfを買収したことは、固定費をより多くの数量に分散させる戦略的必要性を示しています。英国のブレグジット後の規制乖離は、EUと英国の両市場にサービスを提供する加工業者が二重のラベリング、亜硝酸塩、包装基準に対応しなければならないため、コンプライアンスの複雑さを生み出しています。

競争環境

コールドカット市場は中程度に分散しており、Tyson Foods、JBS、Hormel Foodsなどのグローバル大手が、地域専門業者、プライベートブランドプログラム、クリーンラベル新興企業と競合しています。この構造は、賞味期限、官能的訴求、マージンを損なうことなく、亜硝酸塩規制の強化、拡大生産者責任包装義務化、家畜疾病の変動に対応できる加工業者に戦略的機会をもたらします。JBSは2024年の連結純収益を841億米ドルと報告し、北米事業が総売上の55%を占めており、この地域の成熟しながらも競争的な性質を示しています。

市場における戦略的トレンドは、健康上の懸念と規制要件に対応するクリーンラベルへの再処方、EPR法への準拠と賞味期限延長のための包装革新、西洋式タンパク質の採用が加速している高成長アジア太平洋市場への地理的拡大という3つの主要分野に収束しています。新興の破壊的勢力には、デリスライスやソーセージで漸進的シェアを獲得する植物性肉スタートアップ、動物性と植物性原材料をブレンドするハイブリッドタンパク質革新企業、従来の小売仲介業者を迂回するためにeコマースを活用する直接消費者向けブランドが含まれます。Applegate Farms、Dietz & Watson、Boar's Headなどの小規模プレイヤーは、透明性、職人的生産、抗生物質不使用調達を強調することで大手に挑戦し、品質と倫理的生産に対して割増価格を支払う意欲のある裕福な消費者に訴求しています。

技術の導入が重要な差別化要因となっており、加工業者は追加保存料なしで賞味期限を延長するために高圧処理、パルス電場、天然抗菌剤に投資しています。これらの進歩はクリーンラベルの主張を支援し、廃棄削減に貢献します。米国特許商標庁は2025年に食肉包装技術に関連する47件の特許を付与しており、ナイシン、ローズマリーエキスト、緑茶ポリフェノールを組み込んだアクティブフィルムを含み、賞味期限延長における革新の激化を示しています。規制コンプライアンスが競争優位として台頭しており、社内研究開発能力と再処方の専門知識を持つ加工業者は、共同包装業者やサードパーティサプライヤーに依存する小規模競合他社と比較して、亜硝酸塩削減とEPR包装義務化への適応においてより有利な立場にあります。

コールドカット産業リーダー

Tyson Foods Inc.

WH Group(Smithfield Foods)

Hormel Foods Corp.

BRF S.A.

JBS S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Marfrig Global FoodsとBRF S.A.が合併を完了し、新たな世界的食肉加工大手であるMBRF Global Foods Company S.A.を設立しました。この取引により、JBSおよびTyson Foodsの強力な競合が誕生し、Marfrigの牛肉(米国のNational Beefを含む)における強みとBRFの鶏肉、豚肉、加工食品事業における優位性が統合されました。

- 2025年7月:Hormel FoodsブランドのColumbus Craft Meatsが、初の単独未硬化ペパロニ製品を導入することでデリミートポートフォリオを拡大しました。このローンチはプレミアムで汎用性の高いデリオプションに対する消費者需要に直接応えるものであり、クリーンラベルで添加物不使用の製品でプレミアムデリセクターにおけるHormelの競争的ポジショニングを強化します。

- 2025年4月:BRFがサウジアラビアのジェッダに新工場を開設し、年間4万トンの生産能力で操業を開始し、需要に応じて8万トンまで増加する可能性があります。この新工場は中東における同社の7番目の拠点を表し、現地プレゼンスとサプライチェーンを強化します。

- 2025年1月:Brooklyn Curedがカクテルインスパイアのサラミフレーバー、ダーティマティーニサラミと豚肉不使用のトスカーナ赤ワイン牛肉サラミを発売し、スナックパックの全国店舗展開を拡大してオンラインプレゼンスを刷新しました。これは、フレーバー革新、食事の包括性(豚肉不使用)、小売とデジタルチャネルの両方でのブランド認知強化に対する同社の注力を示しています。

世界のコールドカット市場レポートの範囲

コールドカットは、デリミート、ランチミート、またはスライスミートとも呼ばれ、ハム、鶏肉、牛肉、七面鳥、サラミ、ボローニャなど、冷たいまたは常温で提供されるスライスされた事前調理済みまたは塩漬け肉製品です。コールドカット市場は、製品タイプ、形態、包装技術、流通チャネル、地域別にセグメント化されています。製品タイプに基づき、市場は豚肉、牛肉、鶏肉、その他の肉類にセグメント化されています。形態別では、市場はスライス、ホール、挽き肉または加工コールドカットにセグメント化されています。包装技術別では、市場はガス置換包装(MAP)、バキュームスキン包装、その他にセグメント化されています。流通チャネル別では、市場はフードサービス/HoReCaと小売にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル)および数量(ユニット)に基づいて行われています。

| 豚肉 |

| 牛肉 |

| 鶏肉 |

| その他の肉類 |

| スライスコールドカット |

| ホールコールドカット |

| 挽き肉または加工コールドカット |

| ガス置換包装(MAP) |

| バキュームスキン包装 |

| その他 |

| フードサービス/HoReCa | |

| 小売 | スーパーマーケット/ハイパーマーケット |

| 専門店 | |

| オンライン小売店 |

| その他の流通チャネル | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 |

| 製品タイプ別 | 豚肉 | |

| 牛肉 | ||

| 鶏肉 | ||

| その他の肉類 | ||

| 形態別 | スライスコールドカット | |

| ホールコールドカット | ||

| 挽き肉または加工コールドカット | ||

| 包装技術別 | ガス置換包装(MAP) | |

| バキュームスキン包装 | ||

| その他 | ||

| 流通チャネル別 | フードサービス/HoReCa | |

| 小売 | スーパーマーケット/ハイパーマーケット | |

| 専門店 | ||

| オンライン小売店 | ||

| 地域別 | その他の流通チャネル | |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年のコールドカット市場の予測値は?

コールドカット市場は2031年までに916億2,000万米ドルに達し、2026年から2031年にかけてCAGR 7.79%で成長すると予測されています。

2031年にかけて最も急成長するタンパク質セグメントはどれですか?

牛肉は予測CAGR 9.12%で成長をリードしており、消費者が低脂肪でクリーンラベルに適したオプションとして評価しているためです。

コールドカットにとって最も高い成長機会を持つ地域はどこですか?

アジア太平洋は都市化と西洋式タンパク質採用に牽引されたCAGR 11.24%という最も強い見通しを持っています。

なぜホールコールドカットはフードサービスでシェアを拡大しているのですか?

フードサービスオペレーターはオーダーに応じてスライスできるホールマッスルを好み、廃棄を削減して鮮度を示すことができ、これが2031年にかけてCAGR 9.46%を支えています。

最終更新日: