Tamanho e Participação do Mercado de Gorduras Vegetais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

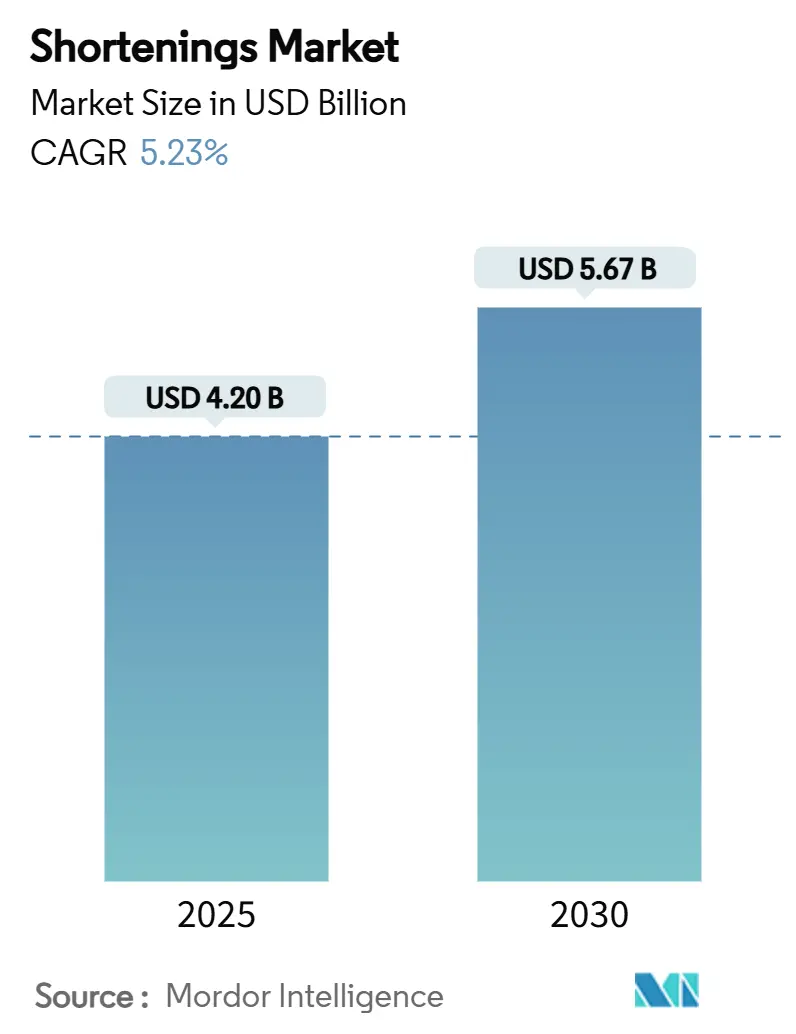

| Tamanho do Mercado (2025) | 4.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.67 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gorduras Vegetais por Mordor Intelligence

O tamanho do mercado de gorduras vegetais é avaliado em USD 4,2 bilhões em 2025 e tem previsão de atingir USD 5,67 bilhões em 2030, avançando a um CAGR de 5,23% durante 2025-2030. O crescimento é impulsionado pela eliminação global dos óleos parcialmente hidrogenados, pelo rápido investimento em interesterificação enzimática e pela transição para formulações sustentáveis à base de plantas que satisfazem as demandas de rótulo limpo. A Ásia-Pacífico domina as receitas atuais e lidera a expansão à medida que a produção de óleo de palma da Indonésia cresce e as panificadoras industriais locais ampliam sua capacidade, enquanto a América do Norte define os padrões de desempenho por meio da inovação em alimentos congelados e das regulamentações sobre gorduras trans. A intensidade competitiva permanece com pontuação de concentração moderada, indicando espaço para novos entrantes, mas recompensa os incumbentes que controlam portfólios tecnológicos e cadeias de suprimentos verticalmente integradas.

Principais Conclusões do Relatório

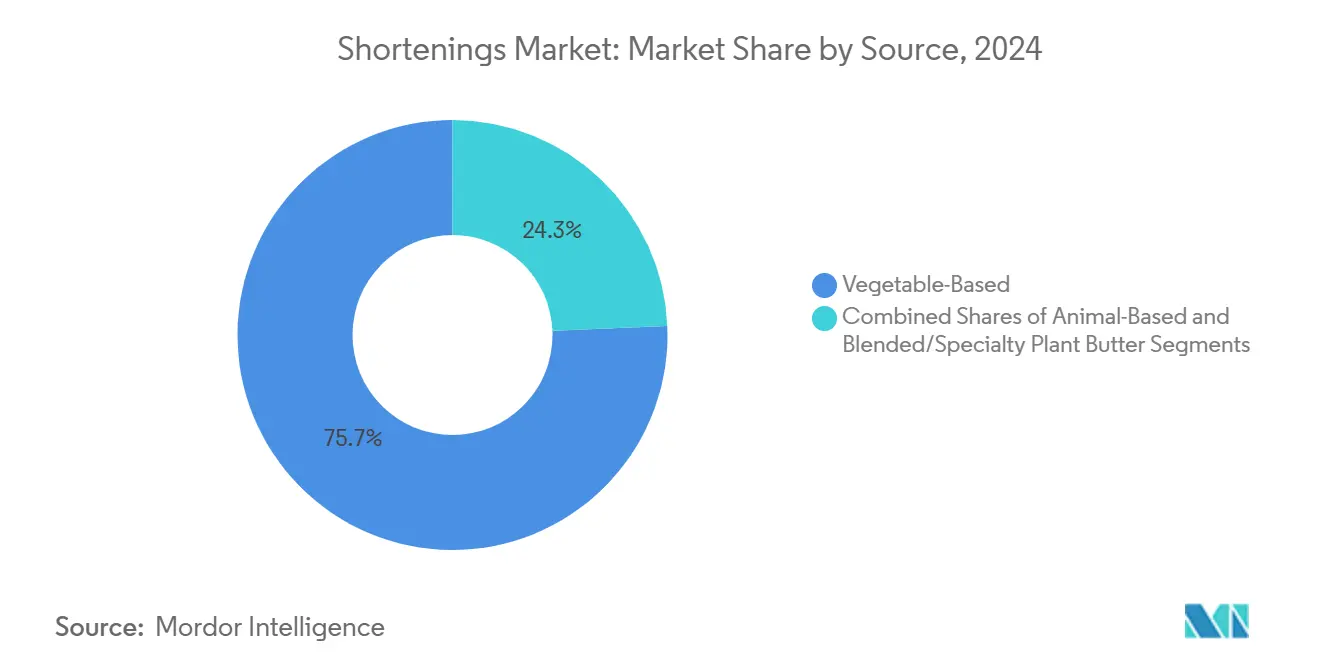

- Por fonte, as gorduras de base vegetal lideraram com 75,67% de participação em 2024; as manteigas vegetais especiais têm projeção de crescimento a um CAGR de 7,12% de 2025 a 2030.

- Por forma, as gorduras sólidas multiuso detinham 42,50% da participação de mercado de gorduras para panificação em 2024, enquanto as gorduras para folhado e laminação devem crescer a um CAGR de 6,78% até 2030.

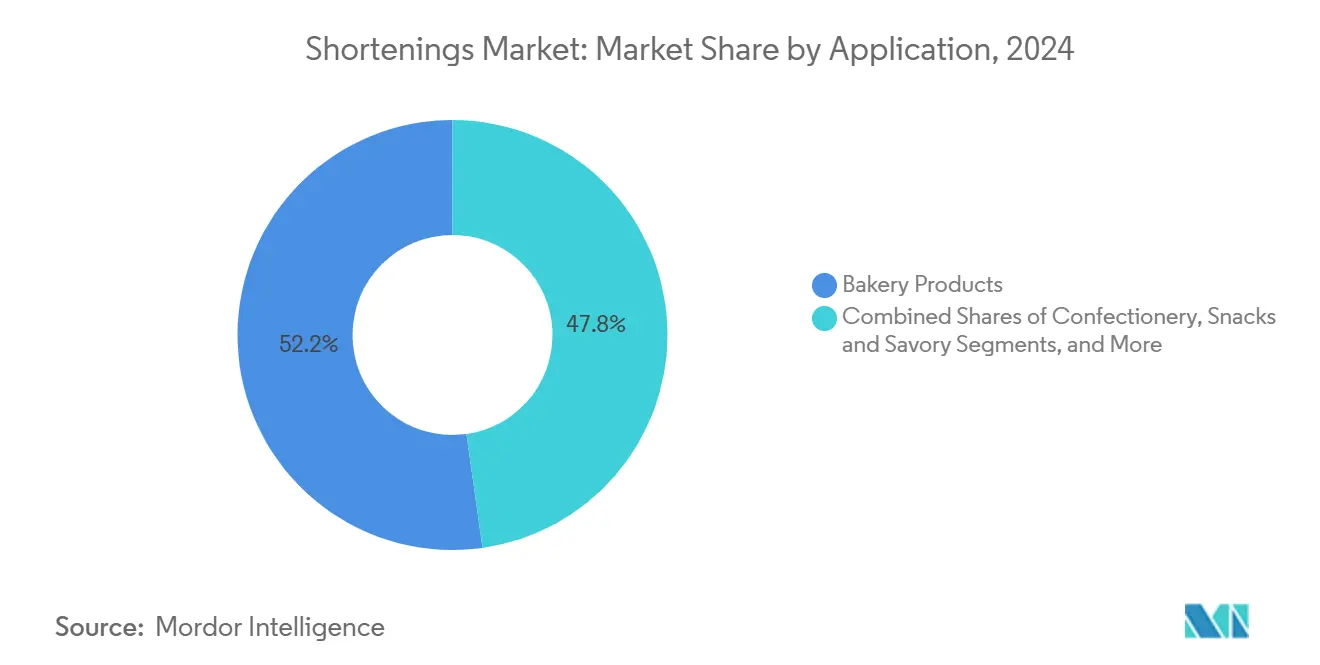

- Por aplicação, os produtos de panificação capturaram 52,23% do valor em 2024, mas as sobremesas congeladas e sorvetes estão no caminho de um CAGR de 7,45% entre 2025 e 2030.

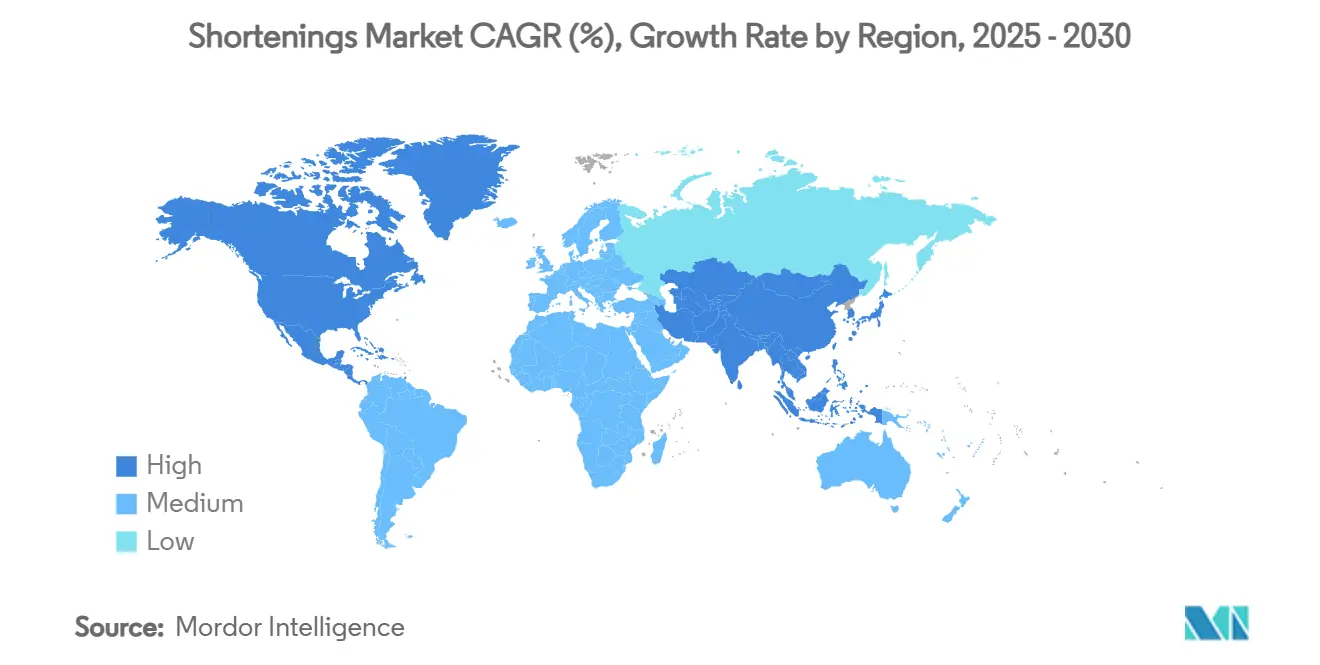

- Por geografia, a Ásia-Pacífico comandou 34,00% da receita em 2024 e tem previsão de expansão a um CAGR de 6,50% até 2030.

Tendências e Perspectivas do Mercado Global de Gorduras Vegetais

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por gorduras para panificação sem gordura trans e com rótulo limpo | +1.2% | Global, com maior impacto na América do Norte e na UE | Médio prazo (2-4 anos) |

| Expansão da capacidade de panificação industrial em mercados emergentes | +0.9% | Núcleo da APAC, com extensão para o MEA | Longo prazo (≥ 4 anos) |

| Crescimento dos segmentos de alimentos de conveniência e prontos para consumo | +0.8% | Global, liderado pela América do Norte | Curto prazo (≤ 2 anos) |

| Aumento das gorduras vegetais especiais para massas laminadas | +0.6% | Europa e América do Norte, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Adoção de gorduras estruturadas interesterificadas para linhas de salgadinhos com congelamento rápido | +0.4% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Gorduras para Panificação sem Gordura Trans e com Rótulo Limpo

As pressões regulatórias estão reformulando as estratégias de formulação de gorduras. A atualização da declaração de conteúdo nutricional "saudável" pela FDA[1]Administração de Alimentos e Medicamentos, "FDA Finaliza a Declaração Atualizada de Conteúdo Nutricional 'Saudável'," fda.gov está abrindo portas para produtos reformulados. Com a finalização prevista para dezembro de 2024, alimentos como nozes, sementes e óleos selecionados podem agora fazer declarações de saúde. No entanto, há uma ressalva: limites mais rígidos estão sendo impostos sobre gordura saturada, sódio e açúcares adicionados. Essa mudança regulatória vem acompanhada da remoção completa dos óleos parcialmente hidrogenados de 52 padrões alimentares desatualizados. Esse movimento não apenas elimina incertezas regulatórias, mas também acelera a transição do setor para tecnologias alternativas. Enquanto isso, os mercados europeus estão sentindo a pressão. A regulamentação de gorduras trans da UE aumentou, de forma um tanto inesperada, o teor de ácido palmítico em produtos de panificação salgados. Isso é especialmente evidente em tortas de queijo com massa folhada, gerando um aumento na demanda por estratégias avançadas de substituição de gorduras. À medida que as exigências regulatórias se alinham com a crescente conscientização dos consumidores sobre saúde, os fabricantes estão recorrendo a soluções como a interesterificação enzimática e alternativas de gordura à base de monoglicerídeos saturados.

Expansão da Capacidade de Panificação Industrial em Mercados Emergentes

Os operadores de panificação estão cada vez mais otimistas em relação aos investimentos em capacidade, impulsionados por pressões demográficas e mudanças nos padrões de consumo em mercados emergentes. Pesquisas do setor revelam que 84% dos operadores estão priorizando o crescimento da capacidade, enquanto 68% estão voltando sua atenção para a automação. Essa mudança é em grande parte uma resposta a uma escassez de mão de obra projetada, com uma estimativa de 53.500 vagas de emprego antecipadas no setor de panificação até 2030. Um exemplo concreto é a Indonésia, onde a instalação de moagem de farinha de Jacarta, a maior do mundo, aumentou sua capacidade de 800 para 1.200 toneladas diárias. A instalação visa uma capacidade diária total de 11.650 toneladas, alinhando-se ao crescimento anual de 5% do mercado de farinha do país. O mercado da Indonésia, caracterizado por 70% de dependência de ingredientes importados e um mandato de certificação halal, apresenta oportunidades únicas. Fornecedores especializados de gorduras, hábeis em navegar por essas complexidades regulatórias enquanto aderem aos padrões dietéticos religiosos, têm muito a ganhar. Além disso, os investimentos em automação não se limitam apenas a melhorias de capacidade. Eles também estão sendo direcionados para sistemas de controle de qualidade e rastreabilidade. Isso é especialmente pertinente dado o Regulamento de Desmatamento da UE, que exige coleta meticulosa de dados sobre o fornecimento de ingredientes. As complexidades dessas regulamentações amplificam a demanda por fornecedores verticalmente integrados.

Crescimento dos Segmentos de Alimentos de Conveniência e Prontos para Consumo

À medida que a revolução dos alimentos de conveniência se desenrola, os requisitos de desempenho das gorduras estão evoluindo. As aplicações de alimentos congelados agora buscam formulações especializadas que permaneçam estáveis mesmo em extremos de temperatura. Enquanto isso, à medida que os consumidores se voltam para salgadinhos em tamanho de mordida e produtos adequados para fritadeiras a ar, os formuladores de gorduras enfrentam o desafio de equilibrar perfis de fusão com estabilidade oxidativa, especialmente durante o armazenamento prolongado. A crescente popularidade dos sabores da culinária global em alimentos congelados exige gorduras que não apenas realcem perfis de tempero diversificados, mas também evitem sabores indesejados durante o reaquecimento. O crescimento do segmento de prontos para consumo reflete mudanças na dinâmica do local de trabalho e na urbanização, especialmente entre os mais jovens que preferem a conveniência à preparação tradicional de refeições. Essa tendência alimenta uma demanda elevada por itens premium de panificação congelada, oferecendo experiências de qualidade de restaurante com preparo mais fácil. Alcançar isso requer sistemas avançados de gorduras que preservem a integridade da textura e do sabor ao longo de toda a cadeia de frio.

Aumento das Gorduras Vegetais Especiais para Massas Laminadas

As massas laminadas representam um desafio técnico, pois exigem perfis de fusão precisos e comportamentos de cristalização que os óleos vegetais tradicionais não conseguem alcançar sem modificação. A interesterificação enzimática emergiu como a técnica preferida para transformar o óleo de colza em gorduras sem trans e sem dialquilcetonas. Esse método retém tocoferóis benéficos enquanto evita os subprodutos prejudiciais associados à interesterificação química. Na Europa, a crescente demanda das padarias artesanais por gorduras vegetais especiais está impulsionando a inovação. Essas gorduras são fundamentais para alcançar as técnicas complexas de laminação necessárias para croissants e massas folhadas. Além disso, a manutenção de uma proporção ideal de ômega-3/ômega-6 de 2,2 por meio do processamento enzimático cria oportunidades para aplicações premium de panificação. Isso se alinha às preferências dos consumidores por ingredientes funcionais que oferecem tanto desempenho quanto benefícios nutricionais.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços do óleo de palma | -0.7% | Global, maior impacto na APAC e na Europa | Curto prazo (≤ 2 anos) |

| Limites globais rígidos sobre gorduras saturadas e trans | -0.5% | América do Norte e UE principalmente | Médio prazo (2-4 anos) |

| Capacidade limitada de processamento por interesterificação | -0.3% | Global, concentrada em instalações especializadas | Longo prazo (≥ 4 anos) |

| Reação dos consumidores contra ingredientes de óleos de sementes | -0.2% | América do Norte principalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Óleo de Palma

As políticas de produção da Indonésia, fundamentais no cenário global do óleo de palma, estão causando ondas na cadeia de suprimentos de gorduras vegetais. Com a iniciativa B40 de biodiesel da Indonésia definida para aumentar o uso doméstico de óleo de palma em 1 milhão de toneladas, as exportações estão se contraindo, mesmo com a produção projetada para crescer 6,9% e atingir 20 milhões de toneladas até 2025. A pressão do presidente Prabowo Subianto pela expansão do cultivo de óleo de palma enfrenta resistência, especialmente considerando os 74 milhões de hectares de floresta tropical perdidos desde 1950 para o cultivo de óleo de palma. Essa preocupação ambiental introduz incertezas regulatórias, complicando as estratégias de fornecimento de longo prazo. Em 2024, as exportações despencaram 13,75% em relação ao ano anterior, sublinhando a rapidez com que as mudanças de política podem remodelar as cadeias de suprimentos globais. Como resultado dessa volatilidade, os fabricantes de gorduras para panificação são compelidos a reforçar seus estoques de segurança e explorar fontes alternativas de abastecimento. Isso não apenas eleva suas demandas de capital de giro e complexidades operacionais, mas também lança uma sombra sobre a estabilidade dos preços dos produtos.

Limites Globais Rígidos sobre Gorduras Saturadas e Trans

O endurecimento regulatório introduz desafios técnicos de formulação, exigindo investimentos significativos em P&D e possíveis ajustes nas receitas dos produtos em todos os portfólios. A proposta da FDA de rotulagem frontal de embalagem para divulgação de gordura saturada deve influenciar as decisões de compra dos consumidores, com o limite diário de 13 gramas da Associação Americana do Coração em uma dieta de 2.000 calorias servindo como referência fundamental. Os mercados europeus revelam os efeitos não intencionais das ações regulatórias: a eliminação das gorduras trans levou ao aumento dos níveis de ácido palmítico em produtos de panificação salgados, potencialmente anulando os benefícios para a saúde pública e exigindo mais esforços de reformulação. O desafio de substituir o óleo de coco em aplicações de confeitaria destaca as dificuldades técnicas que os fabricantes enfrentam, pois suas propriedades únicas de cristalização e fusão não são facilmente replicadas por simples substituições. Soluções avançadas, como misturas de óleos interesterificados, podem reduzir significativamente o teor de gordura saturada, mas exigem modificações no processo e podem resultar em custos mais elevados de ingredientes, impactando a economia do produto. O cenário regulatório em evolução impõe custos contínuos de conformidade e estende os ciclos de desenvolvimento de produtos para 18-24 meses, atrasando o tempo de lançamento no mercado de novas formulações e potencialmente limitando recursos para outras iniciativas estratégicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: A Dominância das Fontes de Base Vegetal Impulsiona a Inovação

Em 2024, as fontes de base vegetal detêm uma participação de mercado dominante de 75,67%, impulsionadas por pressões regulatórias e pela crescente preferência dos consumidores por ingredientes de origem vegetal em detrimento das gorduras animais. As manteigas vegetais especiais são o segmento de crescimento mais rápido, com um CAGR de 7,12% projetado até 2030. Esse crescimento é atribuído a avanços que replicam a funcionalidade das gorduras animais tradicionais sem comprometer o desempenho. Por outro lado, as fontes de base animal estão experimentando uma adoção reduzida devido a desafios regulatórios e problemas na cadeia de suprimentos, particularmente em regiões como a Indonésia, onde a certificação halal rigorosa é exigida e 70% dos ingredientes de panificação são importados. As misturas e manteigas vegetais especiais estão posicionadas como produtos premium, atendendo a padarias artesanais e aplicações de alto padrão onde seu desempenho justifica custos mais elevados.

Essa mudança na segmentação por fonte destaca uma transição mais ampla do setor em direção a cadeias de suprimentos sustentáveis e rastreáveis. Empresas como a Wilmar International estão implementando políticas como Sem Desmatamento, Sem Turfa, Sem Exploração, que impactam significativamente as estratégias de fornecimento de matérias-primas. A tecnologia de interesterificação enzimática agora permite que fontes de base vegetal alcancem perfis de cristalização anteriormente exclusivos das gorduras animais. Além disso, essas formulações sem trans preservam tocoferóis enquanto evitam a formação de dialquilcetonas prejudiciais. Inovações como óleos de cozinha à base de algas, com 93% de teor de gordura monoinsaturada e ponto de fumaça de 535°F, demonstram ainda mais o potencial de novas fontes vegetais em aplicações especializadas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Forma: Bases Sólidas Encontram o Crescimento de Especialidades

Em 2024, as gorduras vegetais sólidas multiuso comandam uma participação de mercado dominante de 42,50%, sustentando as aplicações tradicionais de panificação onde a consistência e a relação custo-benefício reinam supremas. As gorduras para folhado e laminação, aproveitando a onda de um mercado de confeitaria premium em expansão e o surgimento de padarias artesanais em mercados emergentes, são o segmento de crescimento mais rápido, com um CAGR de 6,78% projetado até 2030. As gorduras para bolo e cobertura atendem a necessidades especializadas, exigindo perfis de fusão precisos e estabilidade, enquanto as gorduras líquidas e para fritura são adaptadas para demandas de alta eficiência em operações comerciais. Enquanto isso, as formas em flocos e secas encontram seu nicho em aplicações industriais, onde sua conveniência no manuseio e estabilidade de armazenamento justificam um preço premium.

A evolução da segmentação por forma sublinha um salto na sofisticação da engenharia de gorduras. Técnicas como controle de cristalização e otimização do perfil de fusão criam categorias de desempenho distintas. A tecnologia de emulsão SlimBAKE da CSM Ingredients demonstra a capacidade do setor, reduzindo o teor de gordura em 30% sem comprometer o sabor ou a textura, aplicável tanto em ambientes ambiente quanto congelados. As aplicações de laminação estão colhendo os frutos dos avanços na interesterificação enzimática, permitindo um controle meticuloso sobre os perfis de teor de gordura sólida. Essa precisão é vital para alcançar o desejado estratificamento da massa e a textura no produto final. As aplicações de massa folhada, com suas complexidades técnicas inerentes, exigem gorduras que mantenham a solidez durante o preparo da massa, mas que derretam completamente durante o cozimento, criando bolsas de vapor que produzem a característica textura folhada.

Por Aplicação: Produtos de Panificação Dominam o Mercado

Em 2024, os produtos de panificação, incluindo pão, bolos, massas e outros, comandam uma participação dominante de 52,23% do mercado, devido ao consumo crescente desses produtos. De acordo com os dados do Escritório Nacional de Estatísticas de 2023[2]Escritório Nacional de Estatísticas, "Vendas dos fabricantes de pão, produtos de confeitaria frescos e bolos no Reino Unido", www.ons.gov.uk, as vendas dos fabricantes de pão e produtos de confeitaria no Reino Unido foram de USD 11.272,3 milhões. Enquanto isso, as sobremesas congeladas e sorvetes estão ganhando destaque, crescendo a um CAGR vigoroso de 7,45%, projetado até 2030. O setor de confeitaria está navegando por desafios, exigindo sistemas de gorduras especializados para harmonizar a compatibilidade com chocolate e a cristalização do açúcar. À medida que o consumo desses produtos aumenta, o uso de gorduras vegetais também aumenta. De acordo com os dados do Escritório Central de Estatísticas da Polônia[3]Escritório Central de Estatísticas da Polônia, "Despesa mensal média per capita em confeitaria na Polônia", www.stat.gov.pl de 2023, a despesa mensal média per capita em confeitaria na Polônia foi de USD 3,49. Os salgadinhos e itens salgados estão aproveitando a onda das tendências das fritadeiras a ar, com produtos em tamanho de mordida exigindo fusão precisa e estabilidade. As refeições prontas para consumo e preparadas estão conquistando seu nicho, onde o apelo da conveniência justifica preços premium.

À medida que os comportamentos dos consumidores evoluem, os dados demográficos mais jovens estão liderando a mudança, buscando sabores globais e refeições convenientes. Essa mudança exige formulações especializadas de gorduras. A trajetória ascendente do segmento congelado é reforçada por inovações de produtos centradas na saúde, notavelmente atendendo aos usuários de medicamentos GLP-1 com perfis nutricionais personalizados. No entanto, o universo congelado não está isento de obstáculos: manter a textura durante os ciclos de congelamento e descongelamento e evitar o florescimento de gordura, que pode comprometer tanto a aparência quanto o sabor. No mundo da confeitaria, há uma crescente transição para alternativas à manteiga de cacau, em resposta ao aumento dos preços do cacau, garantindo ao mesmo tempo a harmonia de sabores. Para aumentar ainda mais a eficiência da produção, as empresas estão recorrendo a soluções de ponta como inteligência artificial e tecnologias de fermentação.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Em 2024, a Ásia-Pacífico emerge como o maior mercado regional, detendo uma participação de 34,00%, e a região de crescimento mais rápido, com um CAGR projetado de 6,50% até 2030. Essa dupla distinção é impulsionada principalmente pelo papel crítico da Indonésia no fornecimento global de óleo de palma e pela expansão de seu setor de panificação industrial. Até 2025, espera-se que a produção de óleo de palma da Indonésia aumente 6,9%, atingindo 20 milhões de toneladas. No entanto, os desafios regulatórios persistem na região. Essa situação beneficia fornecedores estabelecidos com fortes capacidades de conformidade. Além disso, as expansões de panificação industrial na China e na Índia estão impulsionando a demanda por gorduras especializadas, essenciais para a produção automatizada e a vida útil prolongada, que são fundamentais para redes de distribuição em grande escala.

A América do Norte e a Europa, reconhecidas como mercados maduros, utilizam a liderança regulatória e o posicionamento premium para impulsionar avanços em aplicações de rótulo limpo e especialidades. O mercado de alimentos congelados dos EUA, avaliado em USD 91,3 bilhões e representando 39% do mercado global, tem requisitos técnicos específicos para gorduras vegetais. Essas gorduras garantem estabilidade em extremos de temperatura enquanto acomodam perfis de sabor diversificados, conforme destacado pela Conagra Brands. Na Europa, os mercados equilibram regulamentações rígidas com tradições artesanais. Por exemplo, a regulamentação de gorduras trans da UE, ao mesmo tempo em que promove benefícios à saúde, inadvertidamente aumentou o teor de ácido palmítico em produtos de panificação salgados, gerando demanda por estratégias avançadas de substituição. Além disso, o Regulamento de Desmatamento da UE exige documentação detalhada da cadeia de suprimentos, afetando particularmente o fornecimento de óleo de palma. Essa regulamentação oferece uma vantagem competitiva aos fornecedores com sistemas robustos de rastreabilidade.

Os mercados emergentes na América do Sul, no Oriente Médio e na África estão experimentando dinâmicas distintas impulsionadas pela integração agrícola e pelo aumento do consumo urbano. A importância do Brasil na integração da cadeia de suprimentos global é destacada pela aquisição pela ADM das instalações de processamento de oleaginosas da Algar Agro. No entanto, essas regiões enfrentam desafios como requisitos de estabilidade climática, certificação halal em países de maioria muçulmana e limitações de infraestrutura que impactam a integridade da cadeia de frio para aplicações de gorduras especializadas. Apesar desses obstáculos, oportunidades estão surgindo. O desenvolvimento de capacidades de processamento local e expertise técnica está fomentando transferências de tecnologia e parcerias. Espera-se que essas colaborações acelerem a penetração no mercado e estabeleçam vantagens competitivas sustentáveis.

Cenário Competitivo

Com uma classificação de 6 em 10, o mercado de gorduras para panificação apresenta uma concentração moderada. Esse nível de concentração indica uma intensidade competitiva que alimenta a inovação. No entanto, também permite que os players estabelecidos aproveitem a diferenciação tecnológica e integrem suas cadeias de suprimentos para obter vantagens estratégicas. Em vez de competir apenas por preço ou escala, os líderes de mercado estão canalizando seus esforços para capacidades de interesterificação enzimática, formulações de rótulo limpo e expansão geográfica por meio de aquisições estratégicas. Movimentos recentes de consolidação, como a fusão Bunge-Viterra formando uma entidade global de agronegócios de primeira linha e a aquisição pela Stratas Foods da divisão de serviços de alimentação da AAK por USD 56,55 milhões, reforçando sua posição na América do Norte, sublinham o impulso do setor por sinergias operacionais e maior alcance de mercado.

Além disso, colaborações estratégicas, exemplificadas pela parceria da ADM com a Mitsubishi Corporation, destacam um reconhecimento coletivo do setor: navegar pelas complexidades da cadeia de suprimentos global exige trabalho em equipe, especialmente ao lidar com questões de segurança alimentar e sustentabilidade. Há uma demanda crescente por aplicações especializadas, especialmente aquelas que requerem habilidades técnicas avançadas. Notavelmente, a interesterificação enzimática é procurada para formulações sem trans, e as gorduras estruturadas estão em demanda para aplicações de congelamento rápido. Os depósitos de patentes relacionados a composições de partículas de gorduras vegetais sugerem um cenário de inovação vibrante, especialmente em formulações com baixo teor de ácidos graxos trans. Essas inovações utilizam predominantemente óleos de base não tropicais, como o óleo de soja, e são ajustadas para características específicas de fusão.

Novos entrantes estão ganhando destaque, particularmente aqueles que desenvolvem óleos à base de algas com perfis aprimorados de gordura monoinsaturada. Além disso, novas técnicas de fermentação estão surgindo, oferecendo substitutos sustentáveis para fontes de gordura convencionais. Empresas que combinam habilmente os avanços em inteligência artificial e fermentação com o processamento tradicional têm a ganhar uma vantagem competitiva, tanto em economia de custos quanto em singularidade de produtos. Dado a concentração moderada do mercado, há amplo espaço para mais aquisições estratégicas e parcerias, abrindo caminho para um crescimento geográfico e técnico acelerado.

Líderes do Setor de Gorduras Vegetais

Cargill Inc.

AAK AB

Wilmar International

Stratas Foods LLC

Bunge Holdings S.A

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: Bunge e Viterra concluíram sua fusão para criar uma empresa líder global de soluções de agronegócios, aprimorando capacidades no processamento de oleaginosas e em óleos e gorduras vegetais especiais, com sinergias operacionais anuais projetadas de USD 250 milhões em três anos

- Outubro de 2024: Stratas Foods concordou em adquirir a AAK Foodservice em Hillside, Nova Jersey, por aproximadamente USD 56,55 milhões, expandindo as instalações de fabricação de oito para nove locais nos EUA

Escopo do Relatório Global do Mercado de Gorduras Vegetais

| Base Vegetal |

| Base Animal |

| Misturas e Manteigas Vegetais Especiais |

| Sólido Multiuso |

| Bolo e Cobertura |

| Folhado/Laminação |

| Líquido/Fritura |

| Flocos e Seco |

| Produtos de Panificação | Pão |

| Bolos e Massas | |

| Biscoitos e Bolachas | |

| Donuts e Muffins | |

| Confeitaria | |

| Salgadinhos e Salgados | |

| Sobremesas Congeladas e Sorvetes | |

| Refeições Prontas para Consumo e Preparadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Países Baixos | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Fonte | Base Vegetal | |

| Base Animal | ||

| Misturas e Manteigas Vegetais Especiais | ||

| Por Forma | Sólido Multiuso | |

| Bolo e Cobertura | ||

| Folhado/Laminação | ||

| Líquido/Fritura | ||

| Flocos e Seco | ||

| Por Aplicação | Produtos de Panificação | Pão |

| Bolos e Massas | ||

| Biscoitos e Bolachas | ||

| Donuts e Muffins | ||

| Confeitaria | ||

| Salgadinhos e Salgados | ||

| Sobremesas Congeladas e Sorvetes | ||

| Refeições Prontas para Consumo e Preparadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Países Baixos | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de gorduras vegetais até 2030?

Espera-se que o mercado de gorduras vegetais atinja USD 5,67 bilhões em 2030.

Qual região está crescendo mais rapidamente na demanda por gorduras vegetais?

A Ásia-Pacífico tem previsão de registrar um CAGR de 6,50% de 2025 a 2030, o mais alto entre todas as regiões.

Qual forma de gordura vegetal está se expandindo mais rapidamente?

As gorduras vegetais para folhado e laminação têm projeção de avançar a um CAGR de 6,78% até 2030.

Como as regulamentações estão influenciando as formulações de gorduras vegetais?

As proibições de gorduras trans da FDA e da UE estão impulsionando os fabricantes em direção à interesterificação enzimática e a gorduras de base vegetal com rótulo limpo.

Página atualizada pela última vez em: