Aufschnittmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

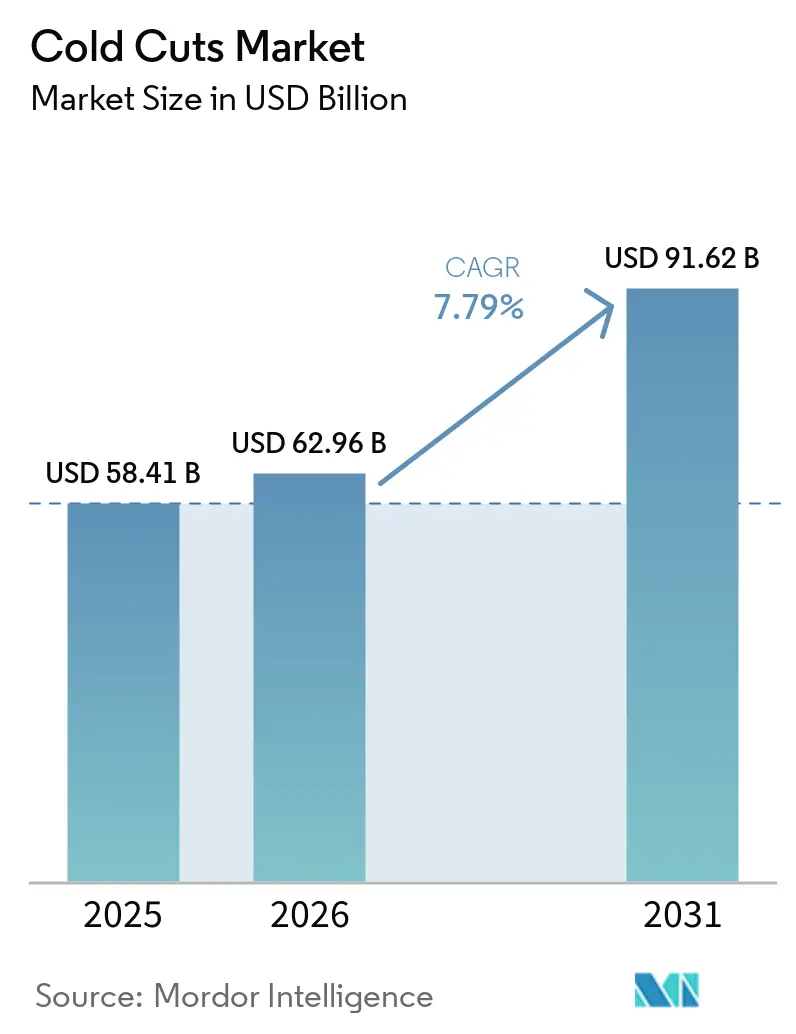

| Marktgröße (2026) | 62.96 Milliarden US-Dollar |

| Marktgröße (2031) | 91.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Aufschnittmarkt Analyse von Mordor Intelligence

Die Größe des Aufschnittmarktes wird im Jahr 2026 auf USD 62,96 Milliarden geschätzt, gegenüber USD 58,41 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 91,62 Milliarden, was einem Wachstum mit einer CAGR von 7,79 % über 2026–2031 entspricht. Die steigende Verbrauchernachfrage nach praktischen, proteinreichen Lebensmitteln treibt das Marktwachstum an, während strengere Nitritgrenzen, Vorschriften für recycelbare Verpackungen und inflationsbedingte Inputkosten die Verarbeiter dazu zwingen, der Reformulierung mit sauberen Etiketten und Verpackungsinnovationen Priorität einzuräumen. Geflügel dominiert weiterhin als primärer Umsatzbeitrag, wobei Truthahn als das am schnellsten wachsende Segment hervortritt, da sein mageres Profil mit den proteinreichen Ernährungspräferenzen jüngerer Verbraucher übereinstimmt. Schutzgasverpackung (MAP) hält derzeit den größten Marktanteil; Vakuumhaut- und Monomaterialfolien gewinnen jedoch rasch an Bedeutung, angetrieben durch Vorschriften zur erweiterten Herstellerverantwortung (EPR) in Europa und mehreren US-Bundesstaaten. Regional gesehen ist Nordamerika ein reifer, margensensitiver Markt, während der asiatisch-pazifische Raum ein erhebliches Wachstum verzeichnet, da städtische Haushalte zunehmend von traditionellem Nassmarktfleisch zu gekühlten Marken-Delikatessen-Formaten wechseln.

Wichtigste Erkenntnisse des Berichts

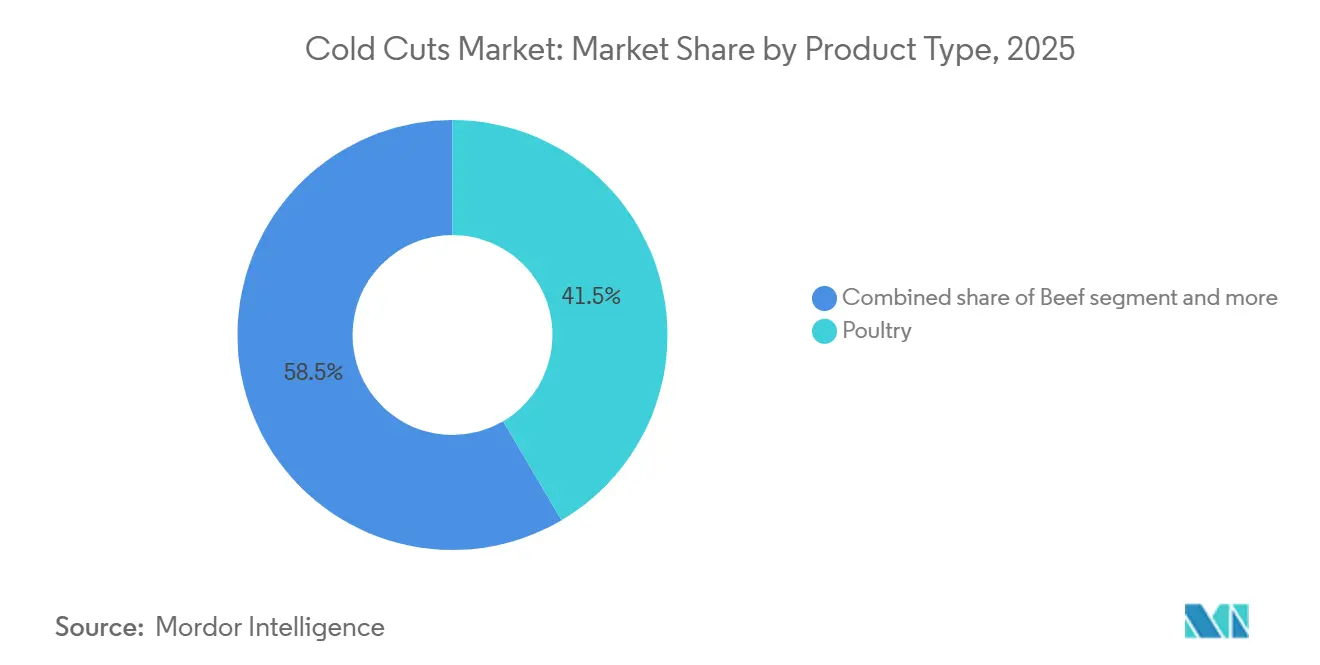

- Nach Produkttyp führte Geflügel mit einem Aufschnittmarktanteil von 41,54 % im Jahr 2025, während Rindfleisch bis 2031 voraussichtlich mit einer CAGR von 9,12 % wachsen wird.

- Nach Form entfielen auf geschnittenen Aufschnitt 43,82 % des Umsatzes im Jahr 2025; ganze Stücke sollen mit einer CAGR von 9,46 % über 2026–2031 expandieren.

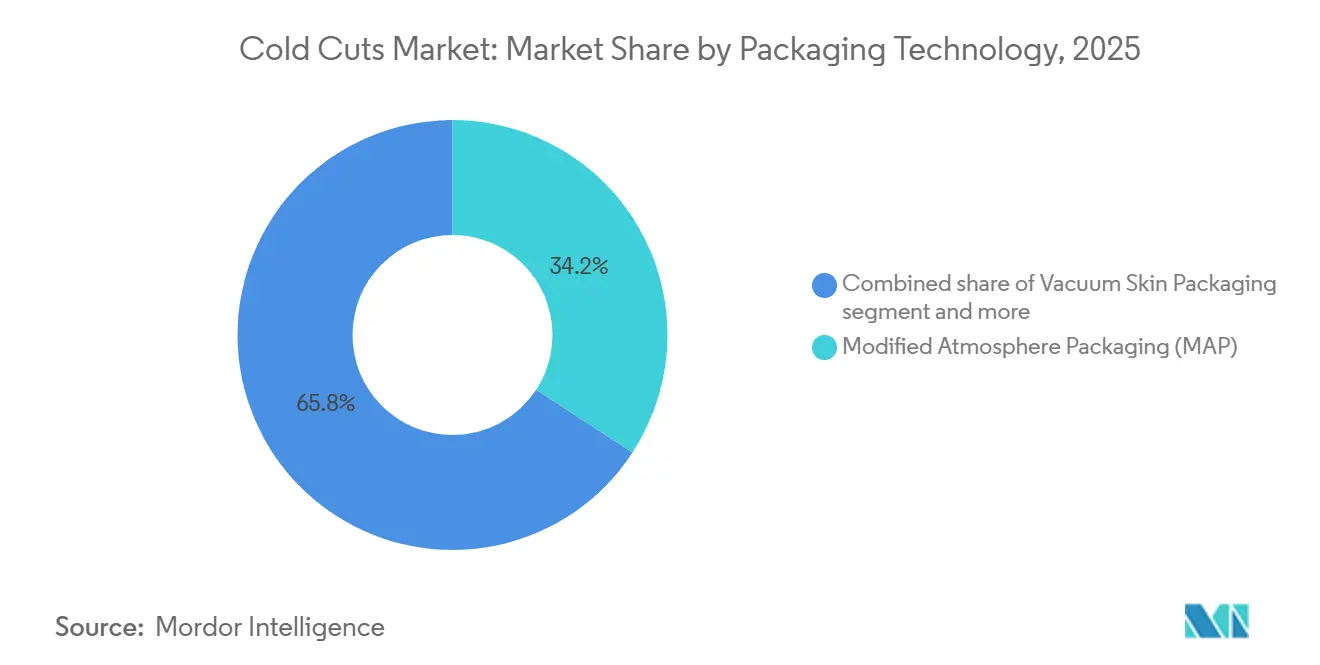

- Nach Verpackungstechnologie erfasste MAP im Jahr 2025 einen Anteil von 34,13 %, während recycelbare und Monomaterialformate bis 2031 voraussichtlich mit einer CAGR von 10,85 % wachsen werden.

- Nach Vertriebskanal beherrschte der Einzelhandel im Jahr 2025 59,16 % des Umsatzes; Gastronomie und HoReCa sind bis 2031 auf eine CAGR von 8,59 % ausgerichtet.

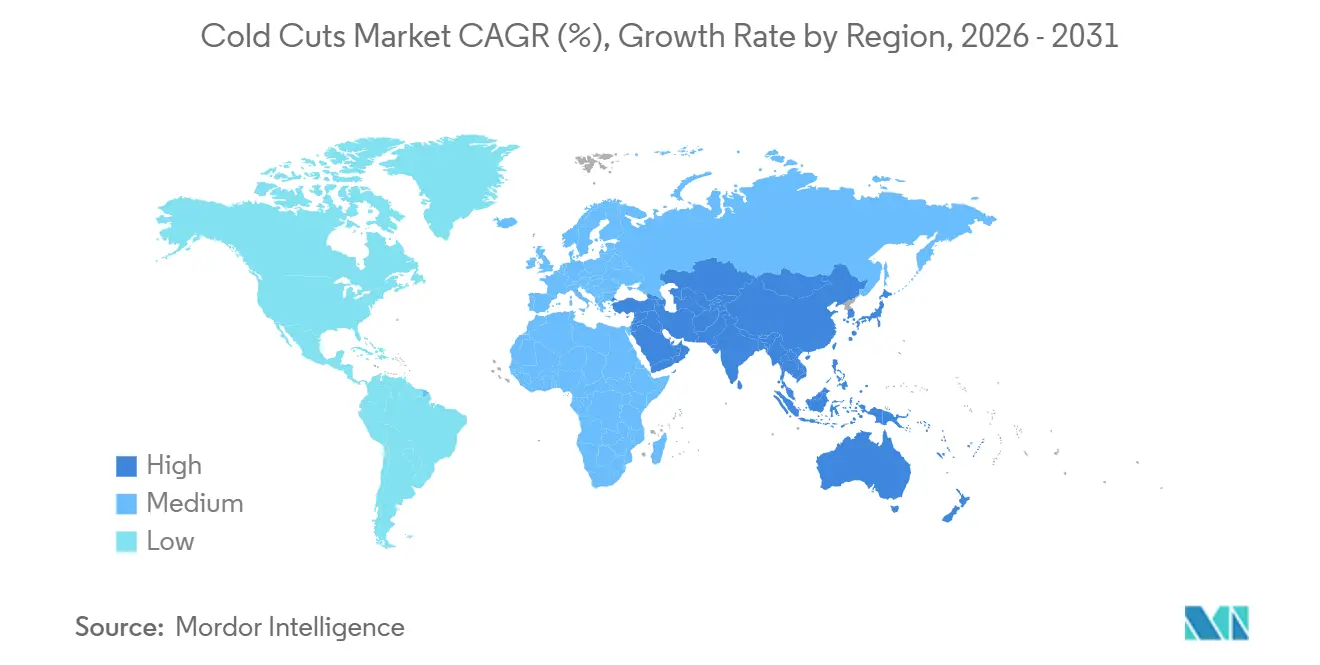

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 34,11 % des globalen Umsatzes, doch der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 11,24 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Aufschnittmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach praktischen verzehrfertigen Proteinlebensmitteln | +1.8% | Global, mit stärkstem Wachstum in Nordamerika, Westeuropa, städtischem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Reformulierungen mit sauberen Etiketten und gesundheitsorientierte Reformulierungen | +1.5% | Europa, Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Verpackungstechnologien | +1.2% | Global, angeführt von Europa, Nordamerika, aufkommend in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Produktinnovation und Geschmacksdiversifizierung | +1.0% | Nordamerika, Europa, Premium-Segmente im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Expansion der Gastronomie- und Cateringbranche | +0.9% | Global, mit Beschleunigung in Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit von proteinreichen Ernährungsweisen | +1.4% | Nordamerika, Westeuropa, städtische Zentren in China und Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach praktischen verzehrfertigen Proteinlebensmitteln

Das weltweit steigende Interesse an proteinreichen Ernährungsweisen verändert den Aufschnittmarkt erheblich und treibt Innovation, Premiumisierung und politische Konvergenz hin zu saubereren, nährstoffreicheren Fleischangeboten voran. Diese Entwicklung ist eng mit Verbrauchertrends verbunden, insbesondere in städtischen Zentren, die praktische, verzehrfertige Proteinquellen bevorzugen. Diese Nachfrage spaltet den Markt: Preisbewusste Käufer tendieren zu Eigenmarken-Truthahn- und Hähnchenaufschnitt, während Premium-Segmente artisanale Charcuterie und nitritfreie Optionen bevorzugen. Laut der Verbraucherbefragung von Cargill aus dem Jahr 2024 haben 61 % der Amerikaner ihre Proteinaufnahme erhöht, wobei Bequemlichkeit als primärer Kauftreiber genannt wurde. Das verzehrfertige Segment profitiert auch von der sinkenden Häufigkeit des häuslichen Kochens. Einzelhändler reagieren darauf, indem sie gekühlte Delikatessenabschnitte erweitern und Mahlzeiten-Kits einführen, die Aufschnitt mit ergänzenden Beilagen bündeln und so gelegentliche Käufer effektiv in gewohnheitsmäßige Käufer umwandeln.

Reformulierungen mit sauberen Etiketten und gesundheitsorientierte Reformulierungen

Verbraucher fordern zunehmend Transparenz und gesündere Zutatenprofile. Verarbeiter reagieren darauf, indem sie künstliche Konservierungsstoffe eliminieren, den Natriumgehalt reduzieren und natürliche Antimikrobika wie Rosmarinextrakt und Grüntee-Polyphenole einbeziehen. Diese Reformulierungen entsprechen nicht nur den sich entwickelnden regulatorischen Standards, sondern bedienen auch gesundheitsbewusste Verbraucher, die bereit sind, einen Aufpreis für Produkte zu zahlen, die als sicherer und natürlicher wahrgenommen werden. Die regulatorische Verschärfung und die Skepsis der Verbraucher gegenüber synthetischen Zusatzstoffen zwingen die Verarbeiter, überlieferte Rezepturen zu reformulieren – ein Übergang, der sowohl Compliance-Risiken als auch Margenopportunitäten mit sich bringt. Die Verordnung (EU) 2023/2108 der Europäischen Kommission, die im Oktober 2025 in Kraft tritt, reduzierte die zulässigen Nitritspiegel auf 80 mg/kg für die meisten Aufschnittprodukte und 55 mg/kg für sterilisierte Produkte, wobei die Restmengen auf 25–50 mg/kg begrenzt sind [1]Quelle: Europäische Kommission, „Verordnung (EU) 2023/2108 der Kommission”, ec.europa.eu. In den Vereinigten Staaten stellte der USDA Food Safety and Inspection Service im Jahr 2024 klar, dass Angaben wie „ungehärtet” die Angabe von Nitrit- oder Nitratquellen erfordern, auch wenn diese aus Sellerieextrakt oder Meersalz stammen. Diese regulatorischen Änderungen drängen die Hersteller dazu, Praktiken mit sauberen Etiketten zu übernehmen.

Fortschritte bei Verpackungstechnologien

Die Verlängerung der Haltbarkeit und Nachhaltigkeitsvorschriften konvergieren, um die Einführung von Schutzgasverpackungen, Vakuumhautverpackungen und recycelbaren Monomaterialfolien voranzutreiben. ULMA Packaging stellte 2025 sein Fast Skin-System vor, das Vakuumhautverpackungstechnologie mit Kartonschalen kombiniert, die den Kunststoffgehalt um 60 % reduzieren und gleichzeitig die Kühlhaltbarkeit auf 21 Tage verlängern. Vakuumhautverpackungen, bei denen eine transparente Folie direkt auf die Produktoberfläche geformt wird, gewinnen in Premium-Segmenten an Bedeutung, da sie Lufteinschlüsse eliminieren, Tropfverluste reduzieren und die visuelle Attraktivität in Einzelhandelsregalen verbessern. Fortschritte bei der Schutzgasverpackung (MAP) ermöglichen es den Verarbeitern, die Frische und Qualität der Produkte über längere Zeiträume aufrechtzuerhalten. Unternehmen erforschen auch biobasierte, kompostierbare Folien, um der wachsenden Verbrauchernachfrage nach umweltfreundlichen Verpackungslösungen gerecht zu werden. Intelligente Verpackungstechnologien, einschließlich temperatursensitiver Etiketten und Frischeindikatoren, entwickeln sich zu wertsteigernden Merkmalen, die den Verbrauchern Echtzeitinformationen über Produktqualität und -sicherheit liefern.

Expansion der Gastronomie- und Cateringbranche

Institutionelle Gastronomie- und Gastgewerbekanäle erholen sich von den pandemiebedingten Störungen, wobei die Betreiber arbeitsparende Zutaten priorisieren, die eine konsistente Portionskontrolle und die Einhaltung von Lebensmittelsicherheitsvorschriften gewährleisten. Nordamerikanische Cateringunternehmen erweitern ihr Aufschnittangebot in Lunchboxen, Sandwichbars und Charcuterie-Platten, angetrieben durch die Rückkehr der Unternehmen ins Büro und die Wiederaufnahme von Veranstaltungen. Sysco Corporation, der größte Gastronomiegroßhändler in den Vereinigten Staaten, meldete im Geschäftsjahr 2025 einen Anstieg des Delikatessenaufschnitt-Fallvolumens um 7 %, wobei vorgeschnittene, portionskontrollierte Formate 68 % der Stückverkäufe ausmachten. Darüber hinaus hat der wachsende Trend zur bequemlichkeitsorientierten Gastronomie die Nachfrage nach verzehrfertigem Aufschnitt in institutionellen Umgebungen, einschließlich Schulen, Krankenhäusern und Betriebskantinen, erhöht. Das Wachstum der Gastronomie zeigt sich auch in Schnellrestaurants, wo zeitlich begrenzte Sandwich-Aktionen mit Premium-Aufschnitt Besucheranstiege und Probierkäufe bei jüngeren Zielgruppen generieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken gegenüber verarbeiteten Fleischprodukten | -1.3% | Global, mit erhöhter Sensibilität in Westeuropa, Nordamerika, städtischem Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Aufstieg pflanzlicher Proteinalternativen | -1.1% | Nordamerika, Westeuropa, frühe Einführung in städtischem China und Indien | Mittelfristig (2–4 Jahre) |

| EPR-Verpackungsgesetze erhöhen Compliance-Kosten | -0.7% | Europa, Nordamerika, Ausstrahlungseffekte auf Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Durch Tierseuchen bedingte Inputvolatilität | -0.9% | Global, mit akuten Auswirkungen in Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken gegenüber verarbeiteten Fleischprodukten

Anhaltende Zusammenhänge zwischen dem Konsum von verarbeitetem Fleisch und dem Risiko chronischer Erkrankungen schränken das Volumenwachstum in reifen Märkten ein, trotz der Bemühungen der Industrie um Reformulierung und Neupositionierung von Produkten. Nitrit- und Nitratzusätze bleiben Brennpunkte der Überprüfung, auch wenn die Regulierungsbehörden ihre Rolle bei der Verhinderung von Botulismus und der Verlängerung der Haltbarkeit anerkennen. Das Nitritreduzierungsmandat der Europäischen Kommission von 2025 spiegelt einen Vorsichtsansatz wider, verursacht jedoch Reformulierungskosten, die auf EUR 0,08–0,15 pro Kilogramm für betroffene Produkte geschätzt werden, was die Margen in preissensitiven Kategorien belastet. Der Natriumgehalt ist ein weiterer Druckpunkt; die US-amerikanische Food and Drug Administration veröffentlichte 2024 freiwillige Natriumreduktionsziele und empfahl, dass verarbeitete Fleischprodukte den Natriumgehalt innerhalb von drei Jahren um 20 % senken – ein Schwellenwert, der ein Gleichgewicht zwischen Geschmack, mikrobiologischer Sicherheit und Wasserbindungskapazität erfordert [2]Quelle: US-amerikanische Food and Drug Administration, „Natriumreduzierung in der Lebensmittelversorgung”, fda.gov. Verarbeiter erforschen Kaliumchlorid- und Meersalzmischungen als teilweisen Natriumersatz. Der Gegenwind durch Gesundheitsbedenken ist am stärksten bei wohlhabenden, gebildeten Bevölkerungsgruppen ausgeprägt, die Zugang zu frischen, minimal verarbeiteten Alternativen haben.

EPR-Verpackungsgesetze erhöhen Compliance-Kosten

Vorschriften zur erweiterten Herstellerverantwortung verlagern die Kosten für die Verpackungsabfallentsorgung von den Kommunen auf die Markeninhaber, komprimieren die Margen und erzwingen eine Kapitalumverteilung hin zu recycelbaren Materialien und Leichtbauinitiativen. Die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union, die 2024 abgeschlossen und bis 2030 schrittweise eingeführt wird, schreibt vor, dass alle Verpackungen recycelbar oder wiederverwendbar sein müssen, legt Mindestschwellen für Recyclingmaterialanteile fest und schreibt Pfandrückgabesysteme für bestimmte Formate vor. Das deutsche Verpackungsgesetz (VerpackG) verpflichtet Hersteller, sich bei einem dualen Systembetreiber zu registrieren und Gebühren basierend auf Materialart und Gewicht zu zahlen, was für Mehrschichtfolien, die üblicherweise in Schutzgasverpackungen verwendet werden, geschätzte EUR 0,02–0,05 pro Kilogramm zusätzlich kostet [3]Quelle: Umweltbundesamt, „VerpackG Compliance-Leitfaden”, umweltbundesamt.de. Verarbeiter reagieren darauf, indem sie Lieferanten konsolidieren, in Monomaterialfolien investieren, die das Recycling vereinfachen, und Sekundärverpackungen neu gestalten, um den Kunststoffgehalt zu reduzieren. Verarbeiter erforschen fortschrittliche Verpackungstechnologien wie biobasierte und kompostierbare Folien, um Nachhaltigkeitsziele zu erreichen und gleichzeitig die Produktqualität aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Geflügel dominiert, Rindfleisch beschleunigt sich

Geflügel erfasste im Jahr 2025 41,54 % des Marktes, angetrieben durch den Kostenvorteil, die Vielseitigkeit und die breite kulinarische Akzeptanz von Hühnchen. Hühnchen bleibt in Lateinamerika und Südostasien aufgrund seiner Erschwinglichkeit und Anpassungsfähigkeit an lokale Küchen allgegenwärtig. Darüber hinaus hat die steigende Präferenz für magere Proteinquellen bei gesundheitsbewussten Verbrauchern die Nachfrage nach Geflügelaufschnitt weiter gestärkt. Innovationen in der Geflügelverarbeitung, wie natriumreduzierte Formulierungen und Angebote mit sauberen Etiketten, tragen ebenfalls zur Expansion des Segments bei.

Rindfleisch verzeichnete bis 2031 eine CAGR von 9,12 %, unterstützt durch seine Premium-Positionierung und die starke Nachfrage in Gastronomiekanälen. Rindfleischaufschnitt, einschließlich Pastrami, Corned Beef und Roastbeef, erzielt höhere Margen pro Kilogramm, insbesondere in handwerklichen Sandwiches und Charcuterie-Platten, die in städtischen Märkten an Popularität gewinnen. Das Segment profitiert vom wachsenden Trend zu Gourmet- und Spezialfleischprodukten, wobei Verbraucher bereit sind, einen Aufpreis für hochwertig und nachhaltig bezogenes Rindfleisch zu zahlen. Darüber hinaus haben Fortschritte bei Konservierungstechniken, wie vakuumversiegelte Verpackungen, die Haltbarkeit verlängert und die Attraktivität von Rindfleischaufschnitt im Einzel- und Gastronomiesektor erhöht.

Nach Form: Ganze Stücke gewinnen in der Gastronomie an Bedeutung

Geschnittener Aufschnitt hielt im Jahr 2025 einen formbasierten Anteil von 43,82 %, angetrieben durch den Einzelhandelskomfort und Einzelportions-Snackpacks, doch das Segment steht unter Margendruck durch Eigenmarkenkonkurrenz und die Verbraucherpräferenz für frisch geschnittene Delikatessenthekenangebote. Geschnittener Aufschnitt profitiert von Schutzgasverpackungen, die die Schalen mit Stickstoff oder Kohlendioxid spülen, um Oxidation und mikrobielles Wachstum zu hemmen, aber die höhere Oberfläche des Formats beschleunigt den Feuchtigkeitsverlust und begrenzt die Haltbarkeit. Darüber hinaus wird die steigende Nachfrage nach vorverpacktem geschnittenem Aufschnitt in städtischen Gebieten durch seine einfache Verwendung in verzehrfertigen Mahlzeiten und Sandwiches angetrieben, die dem schnelllebigen Lebensstil der Verbraucher entgegenkommt.

Ganzer Aufschnitt soll bis 2031 mit einer CAGR von 9,46 % wachsen und damit geschnittene Formate übertreffen, da Gastronomiebetreiber Portionskontrolle, Arbeitseinsparungen und visuelle Differenzierung in offenen Küchenumgebungen anstreben. Ganzer Aufschnitt, der knochenlose Schinken, Putenbrust und Roastbeef-Runden umfasst, ermöglicht es Gastronomiebetreibern, auf Bestellung zu schneiden, Abfall zu reduzieren und die Anpassung für Sandwiches, Salate und Proteinschüsseln zu ermöglichen. Verpackungsinnovation ist entscheidend für das Wachstum ganzer Stücke, da Vakuumhaut- und Schrumpfbeutelformate die Kühlhaltbarkeit auf 60–90 Tage verlängern und eine zentralisierte Produktion und Fernverteilung ermöglichen. Gemahlener oder verarbeiteter Aufschnitt, einschließlich Frühstücksfleisch, Bologna und Leberwurst, ist in wertorientierten Einzelhandelskanälen stabil, nimmt jedoch in Premium-Segmenten ab, wo Verbraucher das Mahlen mit geringerer Qualität und höherer Verarbeitungsintensität assoziieren.

Nach Verpackungstechnologie: Nachhaltigkeitsvorschriften beschleunigen die Einführung recycelbarer Verpackungen

Schutzgasverpackungen erfassten im Jahr 2025 34,13 % des Anteils an der Verpackungstechnologie und nutzen Stickstoff- und Kohlendioxidgasspülungen, um die Haltbarkeit zu verlängern und die Farbstabilität aufrechtzuerhalten; die Abhängigkeit des Formats von mehrschichtigen Sperrfolien erschwert jedoch das Recycling und zieht höhere EPR-Gebühren gemäß der Verpackungs- und Verpackungsabfallverordnung der Europäischen Union an. Diese Technologie ist besonders effektiv bei der Erhaltung der Frische von geschnittenem Aufschnitt, der Minimierung von Oxidation und mikrobiellem Wachstum sowie der Sicherstellung der Produktqualität über verlängerte Vertriebszyklen. Die wachsende Nachfrage nach Convenience-Lebensmitteln und verzehrfertigen Produkten hat auch die Einführung von Schutzgasverpackungen vorangetrieben, insbesondere in städtischen Märkten, wo Verbraucher Frische und verlängerte Haltbarkeit priorisieren.

Vakuumhautverpackungen expandieren bis 2031 mit einer CAGR von 10,85 %, angetrieben durch Vorschriften zur erweiterten Herstellerverantwortung in Europa und Nordamerika, die nicht recycelbare Mehrschichtfolien bestrafen und Monomaterialalternativen begünstigen. Vakuumhautverpackungen, bei denen eine transparente Folie direkt auf die Produktoberfläche geformt wird, eliminieren Lufteinschlüsse und reduzieren Tropfverluste, was sie zum bevorzugten Format für Premium-Ganzkörperstücke und portionskontrollierte Gastronomieartikel macht. Sealed Air meldete 2025 einen Anstieg der Vakuumhautfolienverkäufe für Fleischanwendungen um 22 %, wobei das Wachstum auf Europa und Nordamerika konzentriert war, wo Einzelhändler visuelle Attraktivität und verlängerte Haltbarkeit priorisieren. Verarbeiter erforschen auch aktive Verpackungstechnologien, die antimikrobielle Mittel, Sauerstoffabsorber oder Feuchtigkeitsregulatoren in die Folienmatrix integrieren, um die Haltbarkeit ohne zusätzliche Konservierungsstoffe zu verlängern und die Positionierung mit sauberen Etiketten zu unterstützen.

Nach Vertriebskanal: Erholung der Gastronomie übertrifft die Reife des Einzelhandels

Einzelhandelskanäle hielten im Jahr 2025 59,16 % des Vertriebsanteils, verankert durch Supermärkte und Verbrauchermärkte, die ein breites Sortiment, Aktionspreise und Eigenmarkenoptionen bieten, doch das Segment steht in Nordamerika und Westeuropa vor einer Sättigung, wo der Pro-Kopf-Aufschnittkonsum stagniert hat. Im Einzelhandel profitieren Supermärkte und Verbrauchermärkte von Skaleneffekten bei Beschaffung, Kühllogistik und Werbeunterstützung, verlieren jedoch schrittweise Anteile an den Online-Handel und Fachgeschäfte. Der Online-Handel expandiert, da E-Commerce-Plattformen in Kühlketteninfrastruktur und Same-Day-Delivery investieren.

Gastronomie- und HoReCa-Kanäle sollen bis 2031 mit einer CAGR von 8,59 % wachsen und damit die reife Entwicklung des Einzelhandels übertreffen, da die Rückkehr der Unternehmen ins Büro, die Wiederaufnahme von Veranstaltungen und die institutionelle Cateringnachfrage die Volumenerholung vorantreiben. Gastronomiebetreiber hingegen erweitern ihr Aufschnittangebot in Lunchboxen, Sandwichbars und Charcuterie-Platten, wobei Sysco Corporation im Geschäftsjahr 2025 einen Anstieg des Delikatessenaufschnitt-Fallvolumens um 7 % meldete. Schnellrestaurants nutzen zeitlich begrenzte Sandwich-Aktionen mit Premium-Aufschnitt, um Besucheranstiege und Probierkäufe bei jüngeren Zielgruppen zu generieren.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 34,11 % des globalen Aufschnittumsatzes, was den reifen Pro-Kopf-Konsum, die umfangreiche Einzelhandelsinfrastruktur und eine Wettbewerbslandschaft widerspiegelt, die von Tyson Foods, Hormel Foods und Smithfield Foods dominiert wird. Der Aufschnittmarkt der Region wird durch eine starke Erholung der Gastronomie, die zunehmende Einführung proteinreicher Ernährungsweisen und die wachsende Beliebtheit praktischer, verzehrfertiger Fleischprodukte unterstützt. Einzelhändler konzentrieren sich auch auf Premiumisierung und bieten Bio- und nitratfreie Optionen an, um gesundheitsbewusste Verbraucher anzusprechen. Der mexikanische Aufschnittmarkt expandiert rasch, angetrieben durch Urbanisierung, steigende verfügbare Einkommen und eine wachsende Präferenz für westlich geprägte Ernährungsweisen. In Kanada profitiert der Schweinefleischsektor von einer robusten Exportnachfrage, wobei die Produktion auf internationale Märkte verschifft wird.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 11,24 % wachsen, der schnellsten Rate unter allen Regionen, angetrieben durch Urbanisierung, die Einführung westlich geprägter Proteinernährung und Premiumisierung in China, Indien, Japan und Südostasien. Indiens Aufschnittmarkt bleibt aufgrund vegetarischer Ernährungstraditionen und begrenzter Kühlketteninfrastruktur noch in den Anfängen, doch städtische Zentren wie Mumbai, Delhi und Bangalore verzeichnen ein Wachstum bei westlich geprägten Delikatessenaufschnittarten, da Expatriate-Bevölkerungen und wohlhabende Millennials den Probierkauf vorantreiben. Südostasien, einschließlich Thailand, Indonesien und Singapur, profitiert von der Expansion der Gastronomie und der Erholung des Tourismus, wobei Hotel-, Restaurant- und Cateringbetreiber die Aufschnittbeschaffung für Frühstücksbuffets, Sandwichbars und Cateringveranstaltungen erhöhen.

Europa hält im Jahr 2025 einen bedeutenden Anteil am globalen Umsatz, verankert durch traditionelle Charcuterie-Kulturen in Deutschland, Italien, Frankreich, Spanien und Polen, wo Angaben zur geschützten Ursprungsbezeichnung Premium-Preise unterstützen und regionale Spezialitäten differenzieren. Deutschlands Verarbeitungsfleischsektor konsolidiert sich, wobei große Unternehmen kleinere Produzenten übernehmen, um Skaleneffekte bei der Reformulierung und der EPR-Compliance zu erzielen. So übernahm beispielsweise Goldschmaus Hein und Wolf, was den strategischen Imperativ unterstreicht, Fixkosten auf höhere Volumina zu verteilen. Die regulatorische Divergenz des Vereinigten Königreichs nach dem Brexit schafft Compliance-Komplexität, da Verarbeiter, die sowohl EU- als auch UK-Märkte bedienen, doppelte Kennzeichnungs-, Nitrit- und Verpackungsstandards navigieren müssen.

Wettbewerbslandschaft

Der Aufschnittmarkt ist mäßig fragmentiert, wobei globale Marktführer wie Tyson Foods, JBS und Hormel Foods neben regionalen Spezialisten, Eigenmarkenprogrammen und Anbietern mit sauberen Etiketten konkurrieren. Diese Struktur schafft strategische Chancen für Verarbeiter, die in der Lage sind, strengere Nitritgrenzen, Verpackungsvorschriften zur erweiterten Herstellerverantwortung und Volatilität durch Tierseuchen zu bewältigen, ohne Haltbarkeit, sensorische Attraktivität oder Margen zu beeinträchtigen. JBS meldete für 2024 einen konsolidierten Nettoumsatz von USD 84,1 Milliarden, wobei nordamerikanische Aktivitäten 55 % des Gesamtumsatzes ausmachten, was die reife, aber wettbewerbsintensive Natur der Region unterstreicht.

Strategische Trends im Markt konvergieren auf drei Schlüsselbereiche: Reformulierung mit sauberen Etiketten zur Bewältigung von Gesundheitsbedenken und regulatorischen Anforderungen; Verpackungsinnovation zur Einhaltung von EPR-Gesetzen und Verlängerung der Haltbarkeit; sowie geografische Expansion in wachstumsstarke asiatisch-pazifische Märkte, wo die Einführung westlich geprägter Proteinernährung beschleunigt wird. Aufkommende Disruptoren umfassen pflanzliche Fleisch-Startups, die schrittweise Anteile bei Delikatessenaufschnitt und Würsten gewinnen, Hybrid-Protein-Innovatoren, die tierische und pflanzliche Zutaten mischen, sowie Direktverbrauchermarken, die E-Commerce nutzen, um traditionelle Einzelhandelsintermediäre zu umgehen. Kleinere Akteure wie Applegate Farms, Dietz & Watson und Boar's Head fordern Marktführer heraus, indem sie Transparenz, handwerkliche Produktion und Beschaffung ohne Antibiotika betonen und wohlhabende Verbraucher ansprechen, die bereit sind, Aufpreise für wahrgenommene Qualität und ethische Produktion zu zahlen.

Der Technologieeinsatz wird zu einem entscheidenden Differenzierungsmerkmal, wobei Verarbeiter in Hochdruckverarbeitung, gepulste elektrische Felder und natürliche Antimikrobika investieren, um die Haltbarkeit ohne zusätzliche Konservierungsstoffe zu verlängern. Diese Fortschritte unterstützen Angaben zu sauberen Etiketten und helfen, Abfall zu reduzieren. Das US-amerikanische Patent- und Markenamt erteilte 2025 47 Patente im Zusammenhang mit Fleischverpackungstechnologien, darunter aktive Folien mit Nisin, Rosmarinextrakt und Grüntee-Polyphenolen, was eine sich intensivierende Innovation bei der Haltbarkeitsverlängerung signalisiert. Die Einhaltung regulatorischer Vorschriften entwickelt sich zu einem Wettbewerbsvorteil; Verarbeiter mit internen Forschungs- und Entwicklungskapazitäten und Reformulierungsexpertise sind besser positioniert, um sich an Nitritreduzierungs- und EPR-Verpackungsvorschriften anzupassen, verglichen mit kleineren Konkurrenten, die auf Lohnpacker und Drittanbieter angewiesen sind.

Marktführer im Aufschnittbereich

Tyson Foods Inc.

WH Group (Smithfield Foods)

Hormel Foods Corp.

BRF S.A.

JBS S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Marfrig Global Foods und BRF S.A. schlossen eine Fusion ab und gründeten MBRF Global Foods Company S.A., ein neues globales Fleischverarbeitungsunternehmen. Der Deal schafft einen bedeutenden Konkurrenten zu JBS und Tyson Foods und kombiniert Marfrigs Stärke im Rindfleischbereich (einschließlich National Beef in den USA) mit BRFs dominanten Geflügel-, Schweinefleisch- und Verarbeitungslebensmitteloperationen.

- Juli 2025: Columbus Craft Meats, eine Marke von Hormel Foods, erweiterte sein Delikatessenaufschnitt-Portfolio durch die Einführung seines ersten eigenständigen ungehärteten Pepperoni-Produkts. Diese Markteinführung reagierte direkt auf die Verbrauchernachfrage nach Premium-Delikatessenoptionen und stärkt Hormels Wettbewerbspositionierung im Premium-Delikatessenbereich mit einem Angebot mit sauberem Etikett und ohne Zusatzstoffe.

- April 2025: BRF eröffnete ein neues Werk in Dschidda, Saudi-Arabien, das mit einer Kapazität von 40.000 Tonnen pro Jahr den Betrieb aufnehmen soll, mit der Möglichkeit einer Erhöhung auf 80.000 Tonnen je nach Nachfrage. Dieses neue Werk ist die siebte Einheit des Unternehmens im Nahen Osten und stärkt seine lokale Präsenz und Lieferkette.

- Januar 2025: Brooklyn Cured führte neue Cocktail-inspirierte Salami-Geschmacksrichtungen ein, Dirty Martini Salami und schweinefreie Toskanische Rotwein-Rindfleisch-Salami, und erweiterte gleichzeitig die nationalen Ladenplatzierungen für seine Snack Packs und erneuerte seine Online-Präsenz. Dies demonstrierte den Fokus des Unternehmens auf Geschmacksinnovation, diätetische Inklusivität (schweinefleischfrei) und die Stärkung der Markensichtbarkeit sowohl im Einzel- als auch im digitalen Handel.

Berichtsumfang des globalen Aufschnittmarktes

Aufschnitt, auch bekannt als Delikatessenaufschnitt, Luncheon Meat oder Aufschnittfleisch, sind vorgekochte oder gepökelte Fleischprodukte wie Schinken, Geflügel, Rindfleisch, Truthahn, Salami und Bologna, die in Scheiben geschnitten und kalt oder bei Raumtemperatur serviert werden. Der Aufschnittmarkt ist nach Produkttyp, Form, Verpackungstechnologie, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Schweinefleisch, Rindfleisch, Geflügel und andere Fleischsorten segmentiert. Nach Form ist der Markt in geschnittenen, ganzen und gemahlenen oder verarbeiteten Aufschnitt segmentiert. Nach Verpackungstechnologie ist der Markt in Schutzgasverpackung (MAP), Vakuumhautverpackung und Sonstige segmentiert. Nach Vertriebskanälen ist der Markt in Gastronomie/HoReCa und Einzelhandel segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage von Wert (USD) und Volumen (Einheiten) erstellt.

| Schweinefleisch |

| Rindfleisch |

| Geflügel |

| Andere Fleischsorten |

| Geschnittener Aufschnitt |

| Ganzer Aufschnitt |

| Gemahlener oder verarbeiteter Aufschnitt |

| Schutzgasverpackung (MAP) |

| Vakuumhautverpackung |

| Sonstige |

| Gastronomie/HoReCa | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Fachgeschäfte | |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika |

| Nach Produkttyp | Schweinefleisch | |

| Rindfleisch | ||

| Geflügel | ||

| Andere Fleischsorten | ||

| Nach Form | Geschnittener Aufschnitt | |

| Ganzer Aufschnitt | ||

| Gemahlener oder verarbeiteter Aufschnitt | ||

| Nach Verpackungstechnologie | Schutzgasverpackung (MAP) | |

| Vakuumhautverpackung | ||

| Sonstige | ||

| Nach Vertriebskanal | Gastronomie/HoReCa | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Nach Geografie | Sonstige Vertriebskanäle | |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Aufschnittmarkt bis 2031 erreichen?

Der Aufschnittmarkt soll bis 2031 USD 91,62 Milliarden erreichen und von 2026 bis 2031 mit einer CAGR von 7,79 % wachsen.

Welches Proteinsegment wird bis 2031 voraussichtlich am schnellsten wachsen?

Rindfleisch führt das Wachstum mit einer prognostizierten CAGR von 9,12 % an, da Verbraucher es als magere, sauberem-Etikett-freundliche Option betrachten.

Welche Region bietet die größten Wachstumschancen für Aufschnitt?

Der asiatisch-pazifische Raum hat die stärksten Aussichten mit einer erwarteten CAGR von 11,24 %, angetrieben durch Urbanisierung und die Einführung westlich geprägter Proteinernährung.

Warum gewinnt ganzer Aufschnitt in der Gastronomie an Marktanteil?

Gastronomiebetreiber bevorzugen ganze Muskelstücke, die sie auf Bestellung schneiden können, was Abfall reduziert und Frische signalisiert, was eine CAGR von 9,46 % bis 2031 unterstützt.

Seite zuletzt aktualisiert am: