Tamanho e Participação do Mercado de Instrumentação para Cromatografia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.92% CAGR |

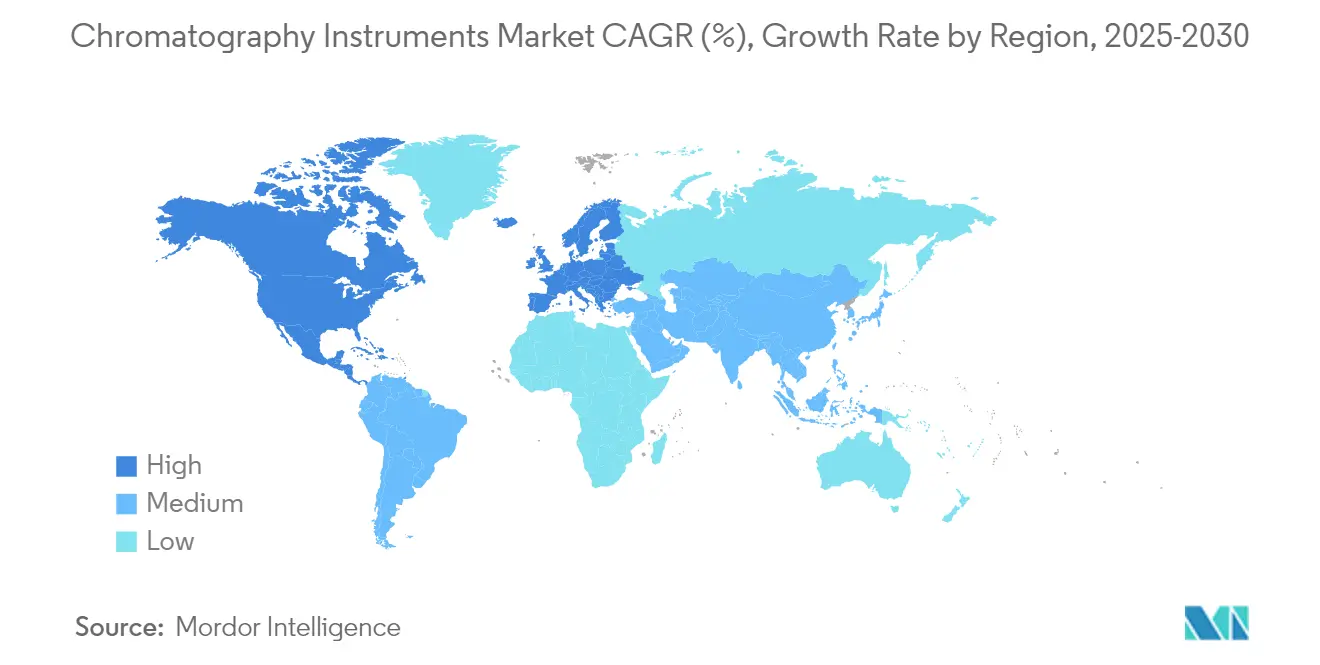

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

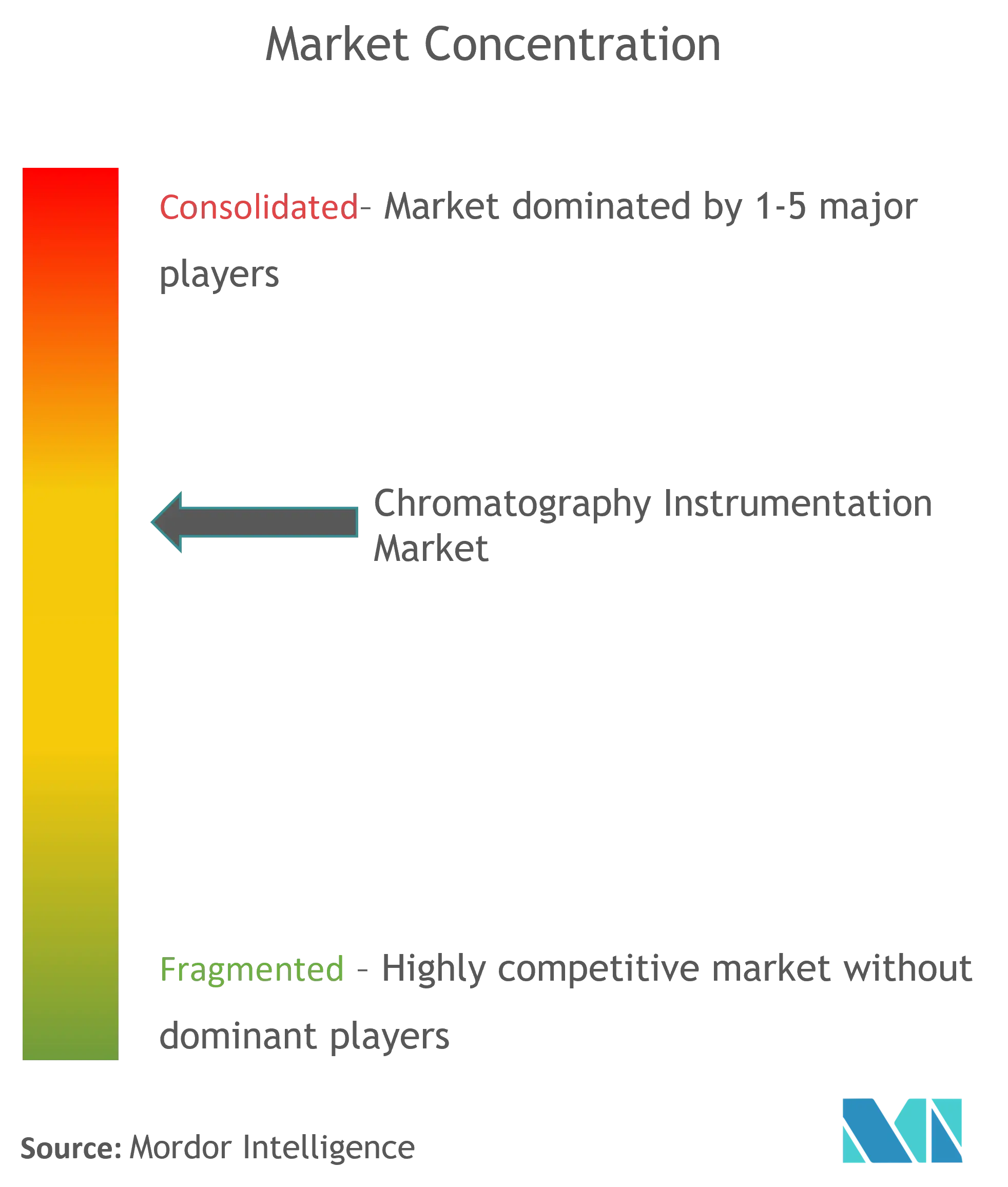

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Instrumentação para Cromatografia por Mordor Intelligence

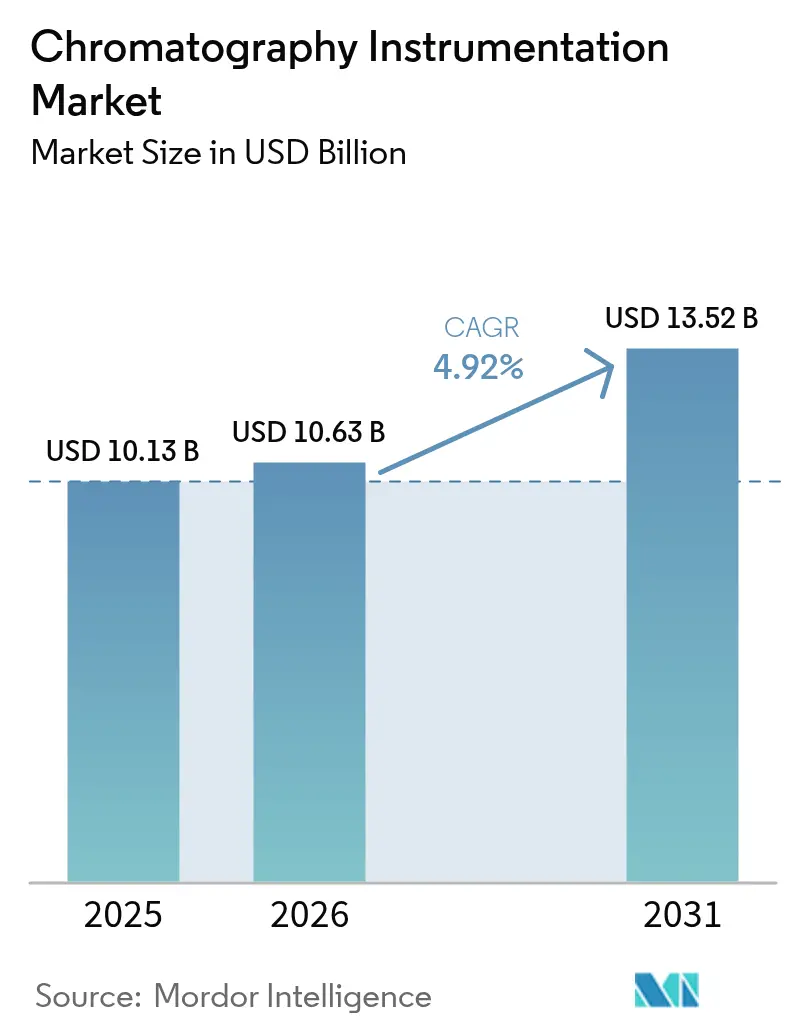

O tamanho do Mercado Global de Instrumentação para Cromatografia deve crescer de USD 10,13 bilhões em 2025 para USD 10,63 bilhões em 2026 e está previsto para atingir USD 13,52 bilhões até 2031 a um CAGR de 4,92% no período 2026-2031.

O aumento do escrutínio regulatório, a expansão dos pipelines de biológicos e a rápida automação estão reforçando a demanda, enquanto plataformas habilitadas por inteligência artificial estão reduzindo os tempos de ciclo laboratorial em até 40%. As empresas farmacêuticas e biofarmacêuticas representam a contribuição de receita mais significativa, impulsionadas pelas diretrizes de validação analítica mais rigorosas da US FDA que favorecem sistemas de ultra-alto desempenho.[1]US Food & Drug Administration, "Q2(R2) Validação de Procedimentos Analíticos e Q14 Desenvolvimento de Procedimentos Analíticos," fda.gov A expansão paralela do monitoramento de PFAS e dos testes de segurança alimentar está adicionando nova amplitude de aplicação, especialmente para plataformas de cromatografia iônica e líquida. Os fornecedores estão respondendo com sistemas de solventes mais ecológicos, menor área de ocupação e software conectado à nuvem que suporta manutenção preditiva. A localização da cadeia de suprimentos para colunas e resinas críticas apoia ainda mais o crescimento estável a longo prazo, à medida que os fabricantes mitigam o risco geopolítico.

Principais Conclusões do Relatório

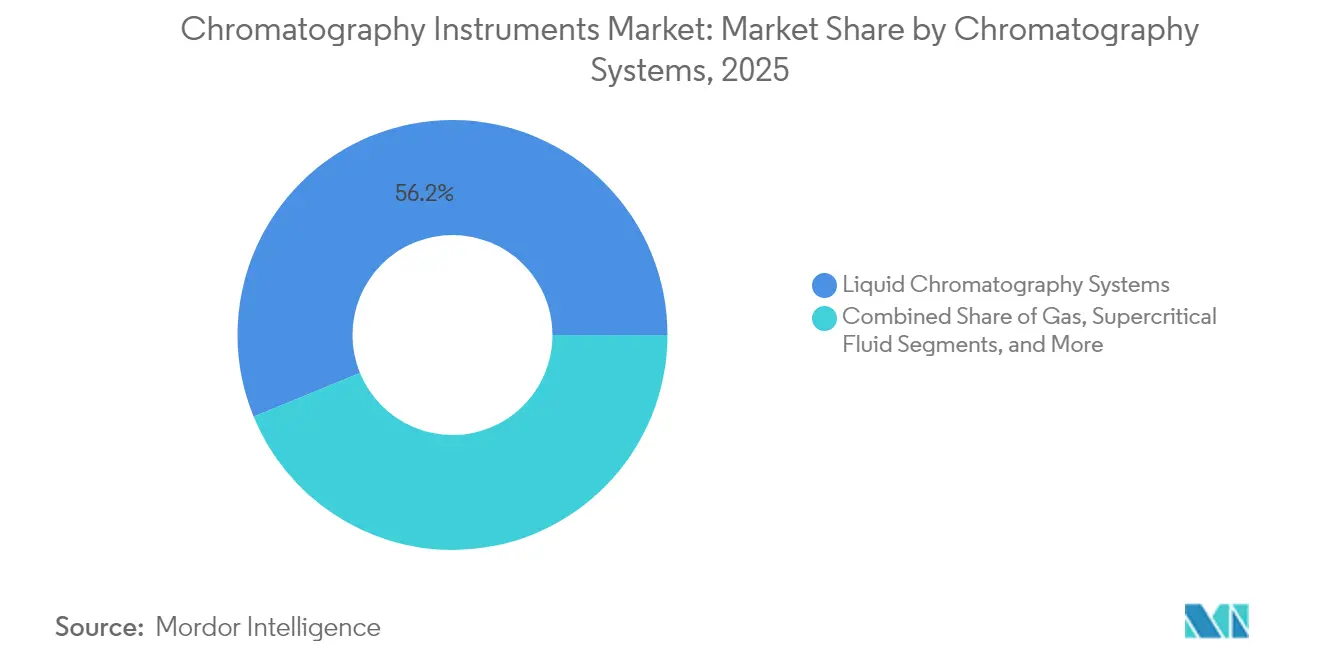

- Por dispositivo, os sistemas de cromatografia líquida lideraram com 56,20% da participação do mercado de instrumentação para cromatografia em 2025; a cromatografia de fluido supercrítico está projetada para expandir a um CAGR de 8,45% até 2031.

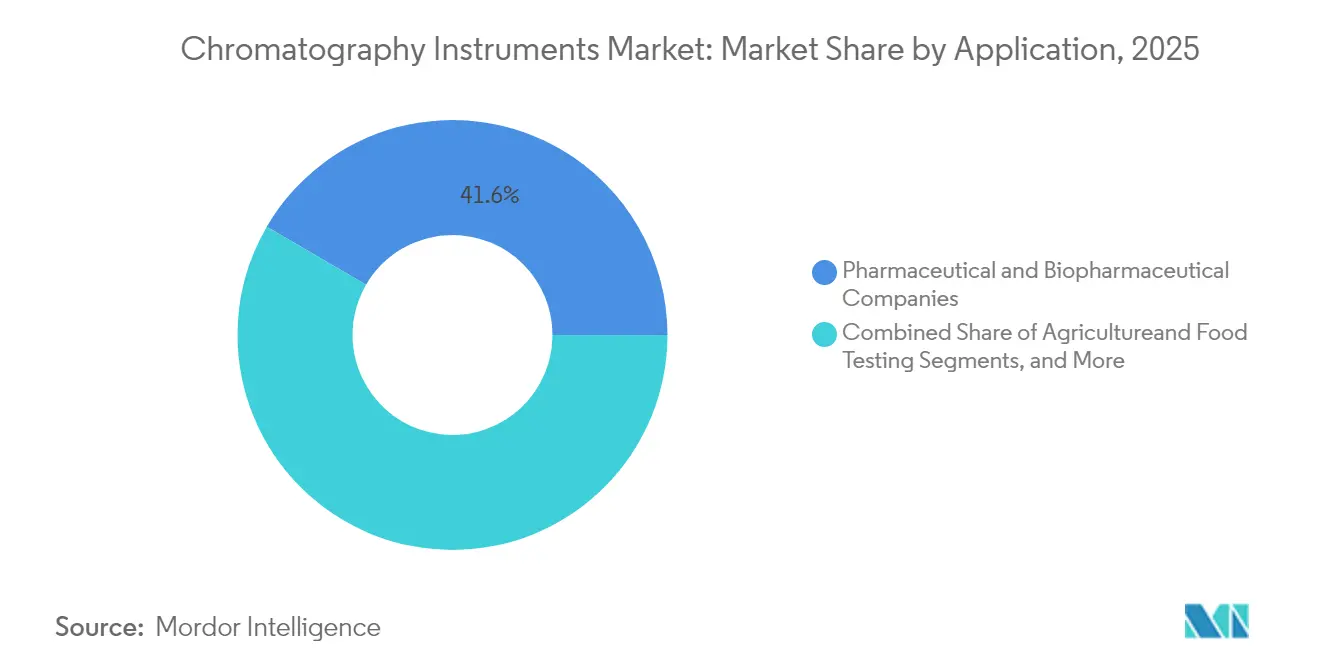

- Por aplicação, os laboratórios farmacêuticos e biofarmacêuticos detinham uma participação de 41,60% do tamanho do mercado de instrumentação para cromatografia em 2025, enquanto os testes ambientais devem crescer a um CAGR de 8,95% até 2031.

- Por geografia, a América do Norte comandou 38,30% da receita em 2025, enquanto a Ásia-Pacífico está posicionada para o CAGR mais rápido de 7,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Instrumentação para Cromatografia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cromatografia essencial para acelerar aprovações de biológicos e medicamentos de pequenas moléculas | +1.20% | Global – mais forte na América do Norte e na UE | Médio prazo (2-4 anos) |

| Avanços tecnológicos rápidos: plataformas miniaturizadas e UHPLC/UPGC | +0.90% | Global – liderado por mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Regulamentações globais rigorosas de segurança alimentar e PFAS aumentando os volumes de testes | +0.80% | América do Norte e UE como primárias, expandindo para a APAC | Longo prazo (≥ 4 anos) |

| Expansão do bioprocessamento e da fabricação contínua em biofarmacêuticos | +0.70% | Global – APAC mais rápida | Médio prazo (2-4 anos) |

| Escassez de hélio impulsionando atualizações de sistemas de CG com gás de arraste alternativo | +0.40% | Global – mais aguda em laboratórios legados | Curto prazo (≤ 2 anos) |

| Automação de fluxo de trabalho com IA reduzindo o tempo de resposta analítica | +0.60% | Mercados desenvolvidos primeiro, depois global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Cromatografia Essencial para Acelerar Aprovações de Biológicos e Medicamentos de Pequenas Moléculas

As orientações atualizadas Q2(R2) e Q14 da US FDA agora exigem evidências mais robustas de robustez do método, levando a atualizações generalizadas para plataformas de LC-MS de ultra-alto desempenho. O software Empower da Waters já suporta aproximadamente 80% dos novos dossiês de medicamentos em todo o mundo, refletindo o papel central da técnica nos programas de qualidade por design. A demanda é especialmente forte por colunas biocompatíveis que eliminam a contaminação metálica de terapêuticos com anticorpos. As linhas de fabricação contínua dependem do monitoramento cromatográfico em linha para manter os parâmetros críticos do processo dentro das especificações, reforçando as vendas de instrumentação para organizações de desenvolvimento e fabricação por contrato.

Avanços Tecnológicos Rápidos: Plataformas Miniaturizadas e UHPLC/UPGC

Os sistemas de última geração entregam pressões superiores a 1.300 bar enquanto incorporam sensores de autodiagnóstico que acionam rotinas de manutenção automatizadas. Os motores de IA agora ajustam perfis de gradiente em tempo real, melhorando a capacidade de pico sem intervenção do operador e reduzindo o uso de solventes em até 65%. Os módulos de preparação de amostras microfluídicos minimizam o consumo de reagentes e aceleram o rendimento, permitindo que laboratórios menores lidem com matrizes complexas. As dimensões dos instrumentos continuam a diminuir, possibilitando instalações multiplexadas mesmo em instalações com espaço limitado. Esses ganhos abordam diretamente a escassez global de cromatógrafos treinados, reduzindo a carga de trabalho manual.

Regulamentações Globais Rigorosas de Segurança Alimentar e PFAS Aumentando os Volumes de Testes

O Método 1633 da US EPA estabelece limites sub-ng/mL para dezenas de compostos PFAS, expandindo a demanda por LC-MS/MS em laboratórios ambientais e alimentares.[2]US Environmental Protection Agency, "Método Preliminar 1633: Análise de PFAS em Amostras Aquosas, Sólidas, Biossólidos e Tecidos," epa.gov O programa REACH da Europa adiciona obrigações semelhantes, e várias nações da APAC estão elaborando regras alinhadas. Os fornecedores introduziram colunas de retardo e fases estacionárias dedicadas que suprimem a degradação do analito, aumentando a sensibilidade do método em três vezes. O custo estimado de USD 220 bilhões para remediar a contaminação apenas nos EUA sublinha o volume de testes duradouro, vinculando firmemente a ação regulatória à receita sustentada para o mercado de instrumentação para cromatografia.

Expansão do Bioprocessamento e da Fabricação Contínua em Biofarmacêuticos

Os biofabricantes da Ásia-Pacífico estão migrando da purificação downstream em batelada para a contínua, dependendo de skids de cromatografia de múltiplas colunas que entregam maiores rendimentos com menor consumo de tampão. Cytiva e Pall planejam USD 600 milhões em nova capacidade de resina, garantindo o fornecimento de esferas de agarose essenciais para processos intensificados. O monitoramento em linha de proteína A encurta os ciclos de liberação, incentivando uma instalação mais ampla de sistemas prontos para PAT. O software integrado alimenta análises diretamente para os sistemas de execução de fabricação, apertando os loops de controle e reduzindo as taxas de desvio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial e de manutenção de sistemas avançados de LC e acoplados a MS | -0.80% | Global – mais limitante em mercados emergentes | Longo prazo (≥ 4 anos) |

| Escassez de cromatógrafos qualificados e analistas de dados | -0.60% | Mercados desenvolvidos primeiro, agora global | Médio prazo (2-4 anos) |

| Volatilidade no fornecimento de resinas de alta pureza, colunas e chips semicondutores | -0.50% | Mundial | Curto prazo (≤ 2 anos) |

| Mandatos emergentes de solventes verdes aumentando os custos de conformidade e redesenho | -0.30% | UE e América do Norte lideram | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial e de Manutenção de Sistemas Avançados de LC e Acoplados a MS

Os instrumentos de LC-MS de próxima geração frequentemente excedem USD 500.000, com contratos de serviço adicionando outros 12% ao ano, sobrecarregando os orçamentos em ambientes acadêmicos e laboratórios de diagnóstico. As tarifas sobre semicondutores arriscam elevar os custos dos componentes, potencialmente atrasando as atualizações. Programas de equipamentos usados certificados de OEMs e revendedores oferecem pontos de entrada a partir de USD 14.000, embora o escopo limitado de garantia possa aumentar o risco do ciclo de vida. O custo analítico total por amostra bioanalítica complexa frequentemente supera USD 100, forçando algumas instalações a terceirizar os testes em vez de investir internamente.

Escassez de Cromatógrafos Qualificados e Analistas de Dados

A aposentadoria de analistas experientes e a concorrência de setores adjacentes deixaram muitos laboratórios com falta de pessoal. Instrumentos multifuncionais agora integram fluxos de trabalho guiados e diagnósticos remotos para apoiar usuários iniciantes. Embora essas ferramentas facilitem tarefas rotineiras, o desenvolvimento avançado de métodos ainda exige expertise. Os programas de treinamento ficam aquém do crescimento do mercado, prolongando as vagas e limitando a capacidade de rendimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Dispositivos: Sistemas Líquidos de Alto Desempenho Sustentam a Liderança

Os sistemas de cromatografia líquida capturaram 56,20% da receita de 2025, refletindo ampla aplicabilidade nos setores farmacêutico, ambiental e clínico. O tamanho do mercado de instrumentação para cromatografia para plataformas líquidas atingiu USD 5,69 bilhões em 2025 e está projetado para avançar a um CAGR de 4,85%, impulsionado por hardware biocompatível que minimiza a adsorção metálica de biomoléculas sensíveis. Os instrumentos de fluido supercrítico, embora menores em termos absolutos, registrarão o CAGR mais rápido de 8,45%, impulsionados pela demanda farmacêutica por separações quirais mais ecológicas. Os fabricantes de cromatografia gasosa estão redesenhando sistemas para portadores de hidrogênio para mitigar a dependência de hélio, e a cromatografia iônica ganha relevância na conformidade com a água potável. Os consumíveis, especialmente colunas projetadas para análise de PFAS e anticorpos, geram receita recorrente e protegem os fornecedores dos ciclos de gastos de capital. A localização da produção de resina de agarose nos EUA e na Europa protege os usuários do risco logístico transpacífico, melhorando os prazos de entrega e a estabilidade de preços.

A diferenciação tecnológica agora se concentra em análises incorporadas. Os instrumentos registram cada alteração de parâmetro, criando gêmeos digitais rastreáveis que alimentam os sistemas de informação laboratorial. Os fornecedores integram painéis de saúde de colunas que preveem falhas, protegendo assim a integridade dos dados e reduzindo as repetições. Autoamostradores compactos e bombas de gradiente com economia de solvente se alinham com os mandatos de química verde, preservando a resolução cromatográfica. Essas tendências garantem liderança sustentada para os sistemas líquidos, sustentando a trajetória geral do mercado de instrumentação para cromatografia.

Por Aplicação: Testes Ambientais Superam os Domínios Tradicionais

Os laboratórios farmacêuticos retiveram a maior fatia de receita de 41,60% em 2025, mas as crescentes regulamentações de PFAS e segurança alimentar posicionam os testes ambientais como a aplicação de expansão mais rápida, com CAGR de 8,95%. Os testes rotineiros de liberação de medicamentos agora exigem quantificação de impurezas em sub-ppm, impulsionando configurações de LC-MS com múltiplos detectores em suítes de controle de qualidade farmacêutica. O diagnóstico clínico adota a espectrometria de massa em tandem por cromatografia líquida para painéis de vitamina D, esteroides e toxicologia, ampliando a presença do método além de laboratórios especializados.

As cadeias agroalimentares implantam triagens de GC-MS de alto rendimento para resíduos de pesticidas, enquanto os operadores petroquímicos monitoram correntes de refinaria com unidades de CG de processo capazes de feedback de composição em tempo real. Em todos os segmentos, o pós-processamento por aprendizado de máquina reduz a revisão manual de picos, permitindo que os laboratórios realocem pessoal limitado para tarefas de investigação. Esses impulsionadores intersetoriais mantêm coletivamente o mercado de instrumentação para cromatografia em um caminho de crescimento resiliente, mesmo quando as prioridades de gastos variam por setor.

Análise Geográfica

A América do Norte manteve 38,30% da receita global em 2025, ancorada por intensos pipelines de P&D farmacêutico e rigorosa supervisão da FDA que exige validação analítica de alto nível. Projetos de expansão doméstica, como o programa de capacidade de USD 2 bilhões da Thermo Fisher, melhoram o acesso a instrumentos e consumíveis, apoiando ciclos de substituição e novas instalações. Os incentivos federais para a localização de semicondutores também protegem o fornecimento de componentes de instrumentos, aumentando a resiliência do ecossistema.

A Europa segue com uma base bem estabelecida, mas enfrenta regulamentações mais rígidas de solventes e resíduos que impulsionam a adoção antecipada de tecnologias mais ecológicas. Os laboratórios estão migrando para soluções de UHPLC de baixo fluxo e gás de arraste de hidrogênio para cumprir as diretivas ambientais. Os fundos de pesquisa Horizonte da UE continuam a semear métodos de detecção de próxima geração, sustentando os pipelines de inovação regionais.

A Ásia-Pacífico representa o principal motor de crescimento, expandindo a um CAGR de 7,45% até 2031. A China e a Índia respondem conjuntamente por mais da metade da demanda regional, à medida que organizações de pesquisa por contrato, produtores de vacinas e fabricantes de genéricos ampliam suas operações. As iniciativas governamentais para atualizar os testes de segurança alimentar e conter a poluição industrial estimulam ainda mais os pedidos. As empresas japonesas e sul-coreanas permanecem na vanguarda da engenharia de plataformas, exportando componentes de alta precisão para todo o mundo e reforçando a posição global do mercado de instrumentação para cromatografia.

Panorama regulatório

A Regulamentação do Sistema de Gestão da Qualidade da FDA dos EUA (QMSR) entrou em vigor em fevereiro de 2026, alterando a 21 CFR Part 820 para harmonizar os requisitos de qualidade com a ISO 13485:2016 e reforçar as expectativas quanto ao controle de fornecedores, gestão de riscos e documentação para fabricantes e organizações de serviços que apoiam plataformas de cromatografia. Para sistemas de dados e fluxos de trabalho, laboratórios regulamentados que usam sistemas de dados de cromatografia (CDS) alinham-se à 21 CFR Part 11 para registros e assinaturas eletrônicas, com ênfase em trilhas de auditoria, controles de acesso e configurações de software validadas. Na Europa, o Regulamento (UE) 2017/745 (MDR) foi atualizado até janeiro de 2026, reforçando as obrigações de rastreabilidade e gestão da qualidade para ambientes laboratoriais adjacentes a dispositivos, enquanto orientações farmacopeicas e internacionais apoiam práticas consistentes de qualificação e adequação de métodos em operações de GMP/GLP.

Análise da cadeia de valor

A cadeia de valor de instrumentação para cromatografia abrange componentes de precisão (bombas, válvulas, detectores, amostradores automáticos), software embarcado e montagem final do sistema, seguidos de instalação, qualificação e serviço de ciclo de vida. O fornecimento upstream está concentrado entre produtores de produtos químicos especializados para materiais de coluna à base de sílica, enquanto componentes fluídicos de alta precisão e detectores avançados (notadamente interfaces de MS) exigem longos ciclos de construção e calibração, o que concentra o poder de fornecimento entre fabricantes estabelecidos e subcontratados qualificados. No downstream, os OEMs e canais autorizados capturam valor por meio de suporte de aplicação, documentação de validação e capacidade de atendimento em campo em ambientes regulamentados, onde os encargos de qualificação e a validação de software alinhada à Part 11 vão além da venda de hardware. Os padrões regionais da cadeia de suprimentos também mostram pressões de localização e substituição no comportamento de aquisição, incluindo a China, onde os relatórios comerciais de abril de 2026 mostraram um aumento de 19,7% ano a ano no valor das importações de instrumentos de cromatografia e espectrometria de massa, juntamente com um declínio na participação de marcas importadas nas aquisições governamentais para 52,3%, de 63,1% em abril de 2025. Essas mudanças podem afetar parcerias de distribuição, escolhas de montagem local e presença de serviços.

Panorama Competitivo

Quatro multinacionais como Waters, Agilent, Thermo Fisher Scientific e Shimadzu — detêm coletivamente uma receita global significativa, sublinhando a consolidação moderada dentro do mercado de instrumentação para cromatografia. Cada uma aproveita pilhas de tecnologia únicas: a Waters foi pioneira no UPLC; a Agilent enfatiza plataformas de LC modulares; a Thermo Fisher integra cromatografia com MS Orbitrap; e a Shimadzu defende fluxos de trabalho assistidos por IA. A tensão competitiva agora se concentra em ecossistemas de software que aprimoram a conformidade regulatória e o serviço remoto.

Fusões e aquisições aceleram a expansão de capacidades. A aquisição pela Thermo Fisher da unidade de purificação e filtração da Solventum por USD 4,1 bilhões amplia a cobertura de bioprocessos e sustenta o fornecimento de resinas de cromatografia. Aquisições de nicho menores, como a compra pela PEAK Scientific da tecnologia de geração de gás da Noblegen, ilustram como capacidades especializadas podem conquistar posicionamento premium no mercado. Os depósitos de patentes se concentram em química de partículas porosas e algoritmos de quimiometria, com os principais inventores frequentemente excedendo 100 patentes ativas nos EUA.

A pressão de preços persiste apesar da concentração de fornecedores, impulsionada pela fabricação mais enxuta na Ásia-Pacífico e pelo surgimento de programas de equipamentos usados certificados. Os fornecedores respondem agrupando instrumentos com assinaturas em nuvem, garantindo receita recorrente por meio de painéis de análise e pedidos de consumíveis por comércio eletrônico. Essa estratégia equilibrada mantém a lucratividade enquanto mantém as barreiras de entrada elevadas para novos concorrentes, sustentando as posições de liderança dentro do mercado de instrumentação para cromatografia.

Líderes do Setor de Instrumentação para Cromatografia

Agilent Technologies

Thermo Fisher Scientific

Merck KGaA

Sartorius AG

Bio-Rad Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As atualizações de validação impulsionadas por conformidade criam oportunidades para fornecedores que combinam hardware de alto desempenho com software e documentação prontos para validação. O prospecto de abril de 2026 da USP para um novo Capítulo Geral sobre cromatografia de fluido supercrítico (SFC) cria oportunidades para fabricantes de instrumentos e equipes de aplicação empacotarem fluxos de trabalho SFC e UHPLC prontos para uso em ambientes farmacêuticos regulamentados, particularmente onde separações mais ecológicas e redução de solventes fazem parte dos critérios de aquisição. Aplicações lideradas pelo setor biofarmacêutico continuam a impulsionar a demanda por soluções de separação especializadas alinhadas a modalidades emergentes e necessidades de QC de alto rendimento, apoiadas pelos lançamentos de 2026 de colunas de LC de microfluxo e plataformas de fase reversa testadas para QC, direcionadas à caracterização de agonistas de GLP-1 e à análise de componentes de nanopartículas lipídicas. No lado da oferta, a Welch Materials inaugurou uma base de produção de cromatografia em Nanjing em janeiro de 2026, com capacidade anual planejada de 190.000 colunas e 30 toneladas de materiais de purificação, apoiando prazos de entrega mais rápidos e maior acesso a consumíveis usados na implantação de métodos de rotina em laboratórios farmacêuticos, ambientais e de testes de alimentos.

Desenvolvimentos recentes do setor

- Julho de 2026: a Agilent Technologies expandiu seu portfólio de colunas de HPLC Altura ao lançar colunas de exclusão por tamanho inertes e PLRP-S para análise de biofármacos. As adições visam à robustez analítica para fluxos de trabalho de proteínas e biomoléculas que exigem controle mais rígido de interações secundárias e reprodutibilidade em testes regulamentados. As adições também apoiam o aumento de consumíveis da Agilent em torno de sistemas de LC instalados e pacotes de métodos usados em análises biofarmacêuticas.

- Junho de 2026: a Thermo Fisher Scientific anunciou novas plataformas de espectrometria de massa Orbitrap e software habilitado por IA e fluxos de trabalho integrados associados na ASMS 2026, abrangendo casos de uso em pesquisa, biofarmacêutica e testes aplicados. Ao ampliar a capacidade de maior resolução e a integração de fluxos de trabalho, o lançamento apoia uma adoção mais ampla de cromatografia acoplada a MS avançada em ambientes de caracterização e testes de rotina. O lançamento também aumenta a pressão competitiva sobre ecossistemas de ponta a ponta que combinam instrumentos, software e serviços para atender às necessidades de rendimento e conformidade.

- Outubro de 2025: a Merck KGaA anunciou um acordo definitivo para adquirir o negócio de cromatografia da JSR Life Sciences para expandir suas capacidades em Proteína A e seu portfólio de cromatografia downstream. A transação consolida conhecimento e capacidade em meios de cromatografia de bioprocessamento de alto valor que apoiam a fabricação intensificada de produtos biológicos. Também indica uma consolidação contínua em torno de tecnologias críticas de purificação e separação que influenciam a seleção de instrumentos e consumíveis nas operações biofarmacêuticas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange as receitas provenientes de instrumentos de cromatografia usados para separar, detectar e quantificar misturas químicas e biológicas em ambientes de laboratório e de processo. Inclui sistemas completos e os principais módulos de instrumentos vendidos para fluxos de trabalho de cromatografia gasosa, líquida, iônica, em camada fina e supercrítica.

Exclusões de escopo: excluímos consumíveis de cromatografia e descartáveis de laboratório (como colunas, solventes, frascos e agulhas), e também excluímos contratos de serviço e manutenção.

Visão geral da segmentação

- Por Dispositivos

- Sistemas de Cromatografia

- Sistemas de Cromatografia Gasosa

- Sistemas de Cromatografia Líquida

- Sistemas de Cromatografia de Fluido Supercrítico

- Sistemas de Cromatografia Iônica

- Sistemas de Cromatografia em Camada Fina

- Consumíveis

- Colunas

- Solventes / Reagentes / Adsorventes

- Seringas / Agulhas

- Filtros de Membrana

- Outros

- Acessórios

- Acessórios para Colunas

- Acessórios para Auto-Amostrador

- Bombas

- Detectores

- Outros Acessórios

- Sistemas de Cromatografia

- Por Aplicação

- Testes Agrícolas e Alimentares

- Empresas Farmacêuticas e Biofarmacêuticas

- Laboratórios Clínicos e de Diagnóstico

- Testes Ambientais

- Química e Petroquímica

- Forense e Toxicologia

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a estrutura básica do mercado e para construir verificações de realidade externas para o dimensionamento. Consultamos fontes públicas como a FDA dos EUA, a Agência Europeia de Medicamentos, a Agência de Proteção Ambiental dos EUA, a Organização Mundial da Saúde e conjuntos de dados da OCDE para entender volumes de testes, métodos regulamentados e sinais de demanda impulsionados por conformidade.

Para ancorar o contexto do lado da oferta, também revisamos relatórios anuais de empresas e apresentações a investidores, catálogos de produtos e listas de preços publicados em sites de fabricantes, publicações de associações (incluindo materiais de grupos de química analítica e laboratoriais) e periódicos revisados por pares que discutem a adoção de métodos e tendências de detectores. De forma limitada, assinaturas pagas de dados financeiros e notícias de empresas, bases de dados de patentes e dados comerciais no nível de embarque foram usados para validar níveis de atividade quando os dados públicos não eram suficientemente granulares. Estes são apenas exemplos, e muitas outras fontes também foram revisadas para coletar dados, confirmar suposições e esclarecer lacunas.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em entrevistas e pesquisas curtas com fabricantes de instrumentos, distribuidores regionais, gerentes de laboratório e partes interessadas em aquisições nos setores de ciências da vida, testes ambientais, testes de alimentos e laboratórios petroquímicos. As respostas ajudaram a confirmar o que geralmente é comprado como um sistema completo versus um módulo, o ciclo de substituição habitual, as faixas médias de preço de venda por configuração e como a demanda varia com financiamento, regulamentação e cargas de amostras entre regiões.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 18% | APAC: 47% |

| Nível médio: 51% | Líderes funcionais/de unidade: 25% | EMEA: 29% |

| Empresas menores: 22% | Gerentes: 57% | Américas: 24% |

Dimensionamento e Previsão de Mercado

O dimensionamento começou com uma construção top-down, na qual a intensidade de testes regulamentados e a atividade laboratorial foram traduzidas em grupos de demanda de instrumentos por região, depois divididas entre técnicas de cromatografia e configurações típicas de sistemas. Os inputs mais relevantes foram a adoção de métodos para LC e GC, os ciclos de substituição da base instalada, os preços médios de venda por configuração de detector e bomba, os padrões de capex laboratorial em farmacêutica e biotecnologia, e o crescimento nos volumes de testes ambientais e de segurança alimentar.

Em seguida, corroboramos os resultados com aproximações bottom-up seletivas, incluindo consolidações de receita de amostras para famílias de produtos-chave, verificações de canais de distribuidores sobre movimentação de unidades e cálculos de ASP multiplicado por volume para um conjunto de configurações comuns de sistemas, antes de os totais serem ajustados para sobreposições e cobertura ausente. Quando dados diretos de unidades não estavam disponíveis, as lacunas foram tratadas usando indicadores substitutos validados, como tendências de importação de instrumentos analíticos, atividade de patentes em torno de tecnologias de detectores e feedback primário sobre tamanhos típicos de pedidos.

Para a previsão, usamos análise de cenários apoiada por opinião de especialistas, de modo que o aperto regulatório, o impulso do pipeline biofarmacêutico e os ciclos de financiamento laboratorial pudessem ser refletidos sem sobreajuste. As premissas sobre a progressão do ASP e o momento de substituição foram atualizadas com feedback primário e depois aplicadas de forma consistente entre as regiões para manter o modelo repetível.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados por meio de triangulação entre sinais independentes, depois revisados quanto a variações incomuns por região, técnica e preços, já que esses são pontos comuns de falha em mercados de instrumentos. Quando as variações não correspondiam a fatores de demanda conhecidos, como testes impulsionados por regulamentação ou desacelerações de capex laboratorial, as premissas foram revisadas e acompanhamentos direcionados foram acionados com os entrevistados.

Uma revisão de analistas em várias etapas é utilizada antes da aprovação final, para que o alinhamento de escopo, o tratamento de moeda e o mapeamento de anos permaneçam consistentes em todo o conjunto de dados. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, após o que uma revisão final pré-entrega é concluída para que os clientes recebam uma visão atualizada.

Dimensionamento do Mercado Global de Instrumentação para Cromatografia da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para instrumentação de cromatografia frequentemente diferem porque cada publicador delimita de forma diferente o que conta como instrumentação, usa anos-base diferentes e aplica tratamentos de preços e moeda diferentes. As diferenças também surgem de como a substituição da base instalada e as novas adições de laboratórios são traduzidas em demanda anual de equipamentos.

Colunas e solventes ficam fora do escopo da Mordor Intelligence, e essa única exclusão explica por que estimativas que agrupam consumíveis e acessórios frequentemente mostram um número inicial menor, mas uma linha de crescimento mais suave em janelas de previsão mais longas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 10,63 bilhões de USD (2026) | |

| Editora do Setor A | 7,93 bilhões de USD (2024) | Usa uma lista de materiais mais ampla, que agrupa instrumentos com consumíveis e acessórios, e o ano-base é anterior, o que desloca o nível do ano atual e a trajetória de crescimento aparente. |

| Editora Global B | 10,33 bilhões de USD (2024) | Relata um valor para instrumentos, mas não declara claramente se usa preços de saída de fábrica ou tratamento em dólares constantes, então o momento da conversão de moeda e as premissas de ASP podem alterar o valor de 2024 em relação às referências de anos posteriores. |

Ao longo da tabela, a dispersão vem principalmente do alinhamento de escopo e ano, e depois de como os preços são normalizados entre regiões. Ao manter o modelo vinculado apenas à receita de equipamentos e ao verificar cruzadamente com ciclos de substituição, ASPs no nível de configuração e sinais de atividade laboratorial, o número final permanece rastreável a inputs que um cliente pode verificar e reproduzir.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de instrumentação para cromatografia?

O mercado de instrumentação para cromatografia está em USD 10,63 bilhões em 2026 e deve atingir USD 13,52 bilhões até 2031.

Qual tipo de dispositivo captura a maior participação de mercado?

As plataformas de cromatografia líquida lideram com 56,20% da receita global graças à sua versatilidade em fluxos de trabalho farmacêuticos, ambientais e clínicos.

Qual área de aplicação crescerá mais rapidamente até 2031?

Os testes ambientais estão projetados para expandir a um CAGR de 8,95% até 2031 devido às rigorosas regulamentações de PFAS e segurança alimentar.

Quem são os principais players deste mercado?

Waters, Agilent, Thermo Fisher Scientific e Shimadzu controlam juntos mais de 80% das receitas mundiais.

Por que a IA é importante na cromatografia moderna?

Os fluxos de trabalho habilitados por IA podem reduzir o tempo de resposta analítica em até 40%, aumentar a confiabilidade dos dados e aliviar a escassez de mão de obra qualificada por meio de manutenção preditiva e otimização automatizada de métodos.

Quais regiões oferecem as perspectivas de crescimento mais fortes?

A Ásia-Pacífico está prevista para crescer a um CAGR de 7,45%, impulsionada pela expansão da capacidade de biofabricação, pelo aumento do investimento em saúde e por padrões mais rígidos de conformidade regulatória.

Página atualizada pela última vez em: